Финансовые риски это возможность потерять деньги в связи с наступлением каких-либо предвиденных или непредвиденных обстоятельств презентация

- Финансовые риски это возможность потерять деньги в связи с наступлением каких-либо предвиденных или непредвиденных обстоятельств

Содержание

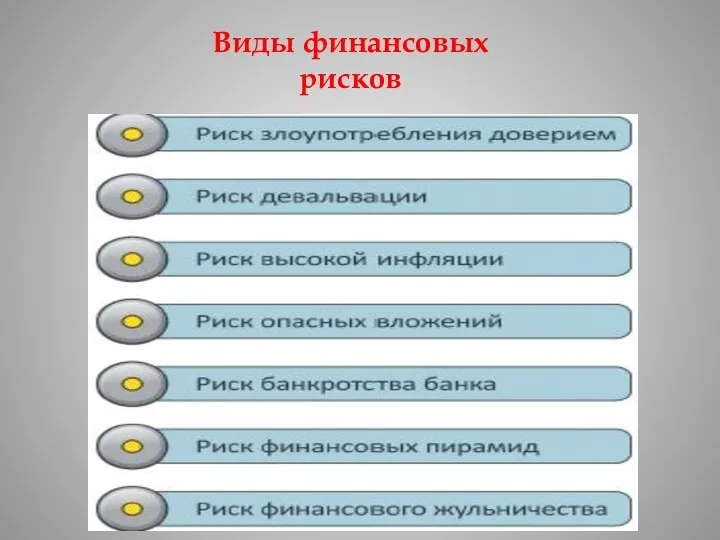

- 2. Виды финансовых рисков

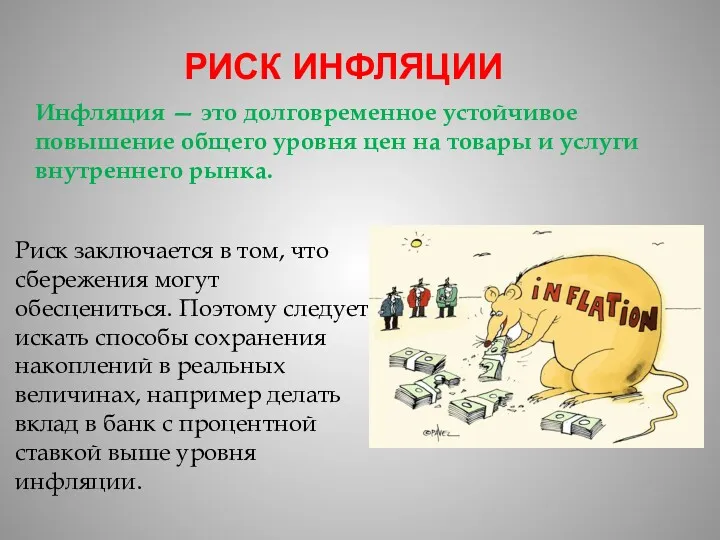

- 3. РИСК ИНФЛЯЦИИ Инфляция — это долговременное устойчивое повышение общего уровня цен на товары и услуги внутреннего

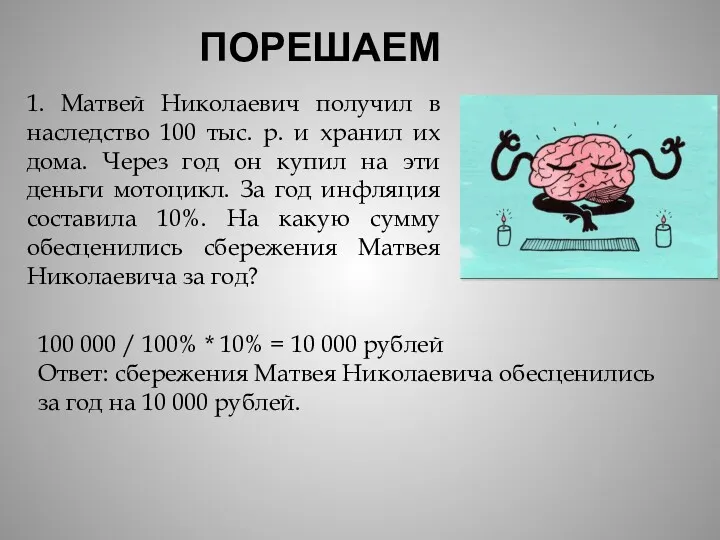

- 4. ПОРЕШАЕМ 1. Матвей Николаевич получил в наследство 100 тыс. р. и хранил их дома. Через год

- 5. РИСК ДЕВАЛЬВАЦИИ Девальвация представляет собой падение стоимости валюты относительно стоимости золота или других валют. Актуальна она

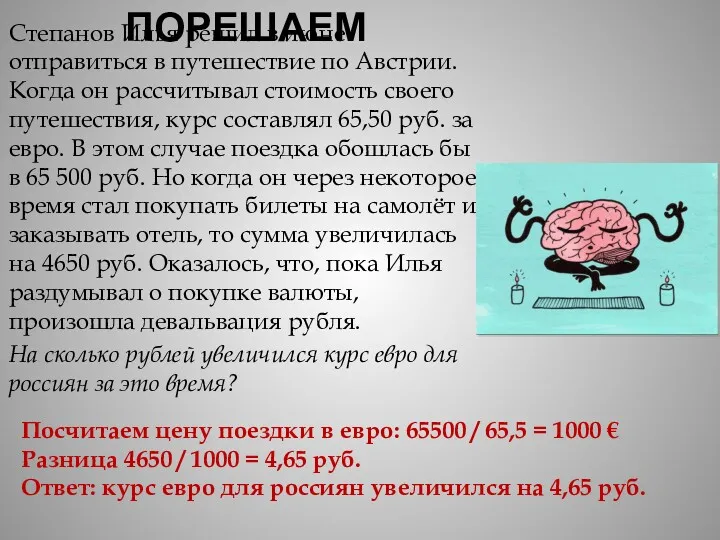

- 6. ПОРЕШАЕМ Степанов Илья решил в июне отправиться в путешествие по Австрии. Когда он рассчитывал стоимость своего

- 7. РИСК БАНКРОТСТВА ФИНАНСОВОЙ ОРГАНИЗАЦИИ Причины: 1. Внутренние (связаны с деятельностью самой организации: она может быть неэффективной,

- 8. Страхование вкладов Государством создано Агентство по страхованию вкладов (АСВ), которое возвращает вкладчику сумму его накоплений вместо

- 10. РИСК ФИНАНСОВОГО МОШЕННИЧЕСТВА Финансовое мошенничество — совершение противоправных действий в сфере денежного обращения путём обмана, злоупотребления

- 11. ПОСЧИТАЕМ 3. Варвара Леонидовна оказалась в сложной ситуации: её сын попал в аварию и срочно понадобились

- 12. Личная финансовая безопасность. Защита от финансового мошенничества

- 13. Наша финансовая безопасность напрямую зависит от принимаемых нами ежедневно решений. Непродуманный выбор поставщика финансовых услуг, невнимательное

- 14. Финансовые мошенники переключились на детей и молодежь «Сегодняшние мошенники в финансовой сфере с пенсионеров переключились на

- 15. Формы мошенничества и способы минимизации рисков I. Финансовые пирамиды

- 16. Одна из первых финансовых пирамид появилась еще в 1720 году. Джон Ло своей «Миссисипской компанией» разорил

- 17. Финансовая пирамида

- 18. От ее деятельности в 1994 г. пострадало больше 15 млн человек. Успех «МММ» вызвал появление около

- 19. По мнению регулятора, деньги привлекаются и в рублях, и в криптовалюте, но при этом признаки реальной

- 20. Финансовые пирамиды: основные признаки http://www.kp.ru/daily/26272.3/3148966

- 21. Волны финансовых пирамид в Российской Федерации

- 22. Причины, заставляющие людей участвовать в финансовых пирамидах людей сознательно участвуют в финансовых пирамидах с целью заработка

- 23. Телефонные мошенничества Ваши действия: Удалять СМС подобного содержания с незнакомых номеров •Перезванивать на реальные телефоны друзей

- 24. Интернет-мошенничества Ваши действия: удалять письма подобного содержания с незнакомых адресов, не читать, не отвечать, не проходить

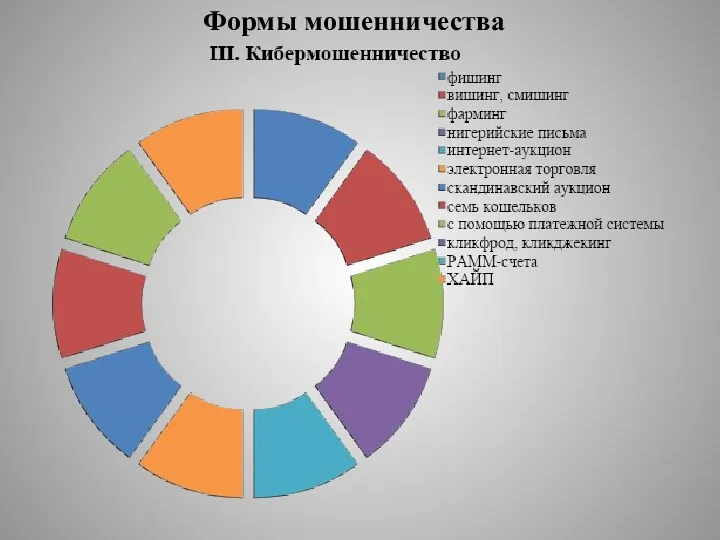

- 25. Формы мошенничества

- 26. Терминология Фишинг (англ. phishing) – это технология интернет-мошенничества, заключающаяся в краже личных конфиденциальных данных, таких как

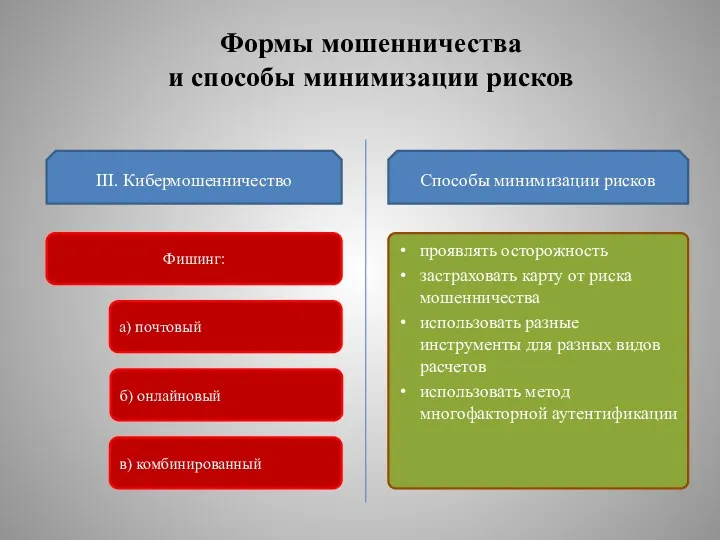

- 27. Формы мошенничества и способы минимизации рисков Фишинг: III. Кибермошенничество Способы минимизации рисков проявлять осторожность застраховать карту

- 28. Терминология Вишинг (англ. vishing) – это технология интернет-мошенничества, заключающаяся в использовании автонабирателей и возможностей интернет-телефонии для

- 29. Формы мошенничества и способы минимизации рисков Вишинг III. Кибермошенничество Способы минимизации рисков внимательно изучить правила безопасного

- 30. Терминология Фарминг (англ. pharming) – более продвинутая версия фишинга, заключающаяся в переводе пользователей на фальшивый веб-сайт

- 31. Формы мошенничества и способы минимизации рисков Фарминг III. Кибермошенничество Способы минимизации рисков установка антивирусной программы установка

- 32. Терминология «Нигерийские письма» (англ. «Nigerianscam») – электронное письмо с просьбой о помощи в переводе крупной денежной

- 33. Формы мошенничества и способы минимизации рисков «Нигерийские письма» III. Кибермошенничество Способы минимизации рисков установить антиспамерские программы

- 34. Формы мошенничества и способы минимизации рисков Интернет-аукцион Электронная торговля С помощью платежной системы III. Кибермошенничество Способы

- 35. Мошенничество с PayPal* Вы разместили объявление о продаже Мошенник высылает Вам письмо с предложением купить товар,

- 36. Кликфрод (от англ. сlick fraud) — один из видов сетевого мошенничества, представляющий собой обманные клики на

- 37. Виды кликфрода технические клики клики со стороны недобросовестных веб-мастеров клики конкурентов клики рекламодателей

- 38. Терминология PAMM-счета (от англ. Percent Allocation Management Module – модуль управления процентным распределением) – специфичный механизм

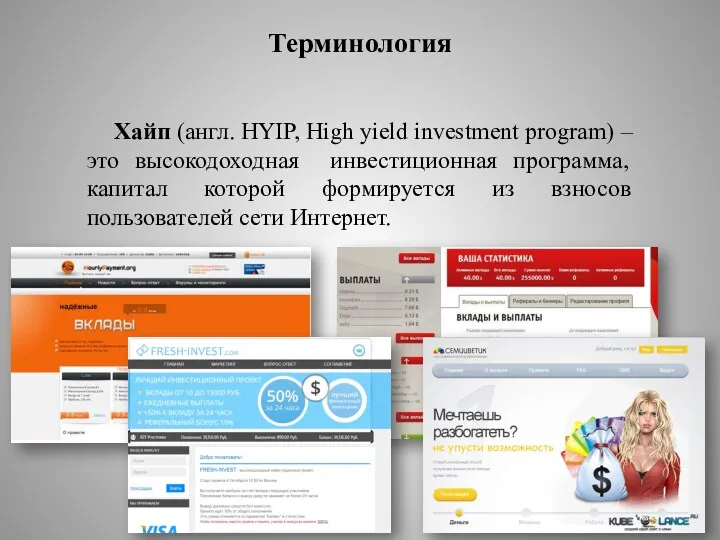

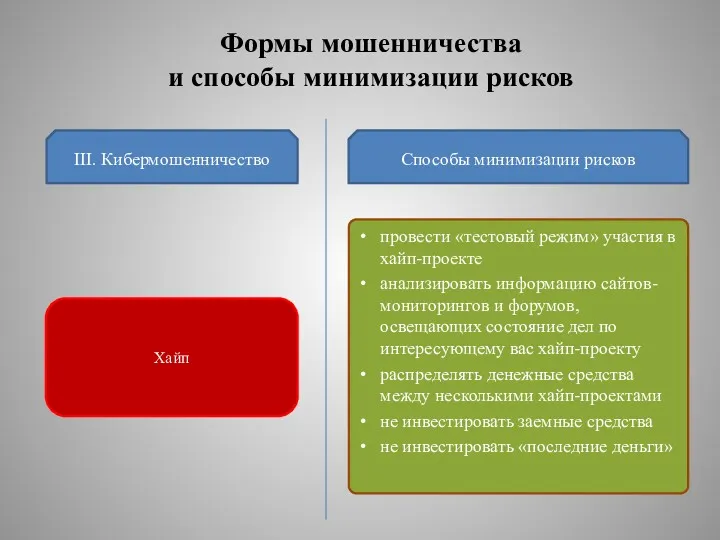

- 39. Хайп (англ. HYIP, High yield investment program) – это высокодоходная инвестиционная программа, капитал которой формируется из

- 40. Формы мошенничества и способы минимизации рисков Хайп III. Кибермошенничество Способы минимизации рисков провести «тестовый режим» участия

- 41. Формы мошенничества и способы минимизации рисков Сетевые домушники Интернет-угонщики Сетевые грабители IV. Мошенничество в социальных сетях

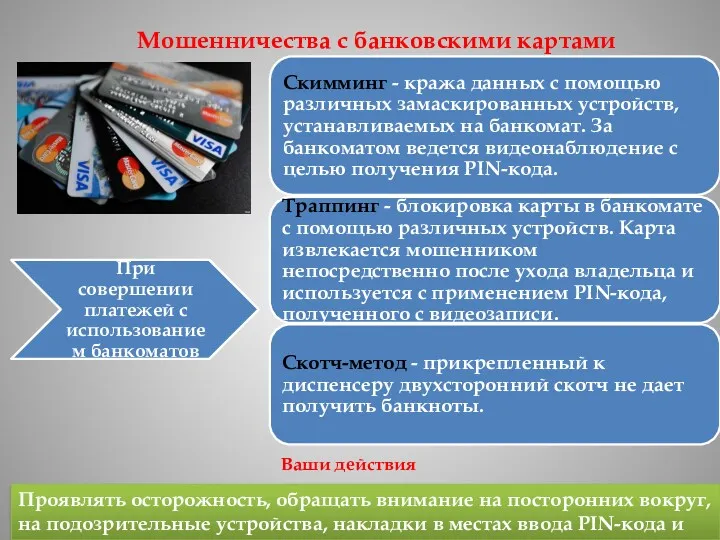

- 42. Формы мошенничества и способы минимизации рисков а) offline: II. Мошенничество с использованием банковских карт Способы минимизации

- 43. Мошенничества с банковскими картами Проявлять осторожность, обращать внимание на посторонних вокруг, на подозрительные устройства, накладки в

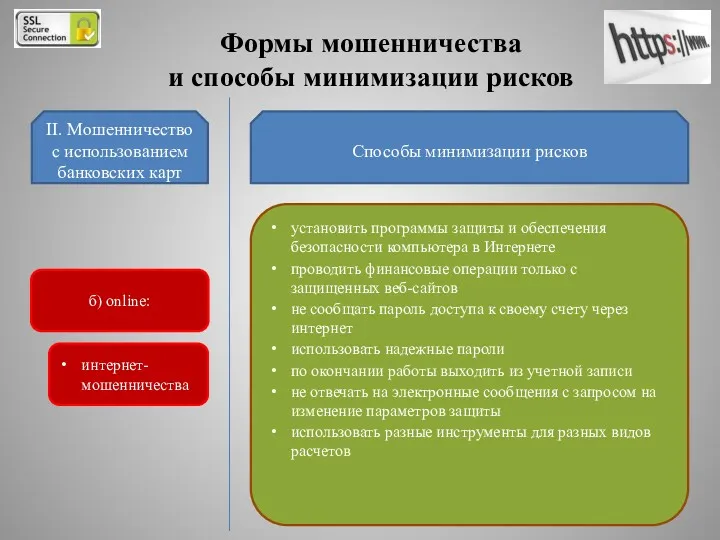

- 44. Формы мошенничества и способы минимизации рисков б) online: II. Мошенничество с использованием банковских карт Способы минимизации

- 45. Формы мошенничества и способы минимизации рисков Через сотрудников отделения банка Как заблокировать карту на примере ЦБ

- 46. Правила платежной безопасности

- 47. V. Другие виды финансового мошенничества брачные аферы махинации с арендой/покупкой недвижимости или автомобилей раздолжнители использование чужих

- 48. Уголовное законодательство многих зарубежных стран имеет специальные нормы, посвященные уголовной ответственности за мошенничество. Современный опыт законодательной

- 49. Особенностью российского законодательства является то, что в нем нет специальных норм по противодействию финансовому мошенничеству. Статья

- 50. Современный опыт законодательной борьбы с финансовым мошенничеством Статья 159.1 УК РФ Мошенничество в сфере кредитования Статья

- 52. Скачать презентацию

Виды финансовых рисков

Виды финансовых рисков

РИСК ИНФЛЯЦИИ

Инфляция — это долговременное устойчивое повышение общего уровня цен на

РИСК ИНФЛЯЦИИ

Инфляция — это долговременное устойчивое повышение общего уровня цен на

ПОРЕШАЕМ

1. Матвей Николаевич получил в наследство 100 тыс. р. и хранил

ПОРЕШАЕМ

1. Матвей Николаевич получил в наследство 100 тыс. р. и хранил

РИСК ДЕВАЛЬВАЦИИ

Девальвация представляет собой падение стоимости валюты относительно стоимости золота или

РИСК ДЕВАЛЬВАЦИИ

Девальвация представляет собой падение стоимости валюты относительно стоимости золота или

ПОРЕШАЕМ

Степанов Илья решил в июне отправиться в путешествие по Австрии. Когда

ПОРЕШАЕМ

Степанов Илья решил в июне отправиться в путешествие по Австрии. Когда

РИСК БАНКРОТСТВА ФИНАНСОВОЙ ОРГАНИЗАЦИИ

Причины:

1. Внутренние (связаны с деятельностью самой организации:

РИСК БАНКРОТСТВА ФИНАНСОВОЙ ОРГАНИЗАЦИИ

Причины:

1. Внутренние (связаны с деятельностью самой организации:

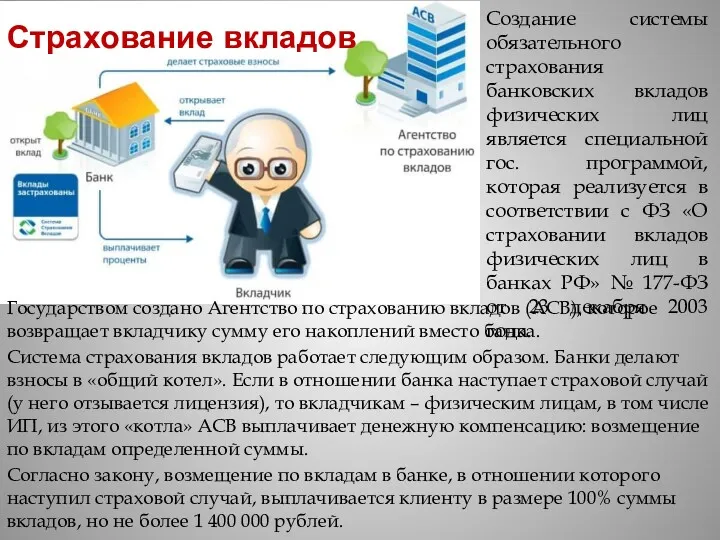

Страхование вкладов

Государством создано Агентство по страхованию вкладов (АСВ), которое возвращает вкладчику

Страхование вкладов

Государством создано Агентство по страхованию вкладов (АСВ), которое возвращает вкладчику

РИСК ФИНАНСОВОГО МОШЕННИЧЕСТВА

Финансовое мошенничество — совершение противоправных действий в сфере денежного

РИСК ФИНАНСОВОГО МОШЕННИЧЕСТВА

Финансовое мошенничество — совершение противоправных действий в сфере денежного

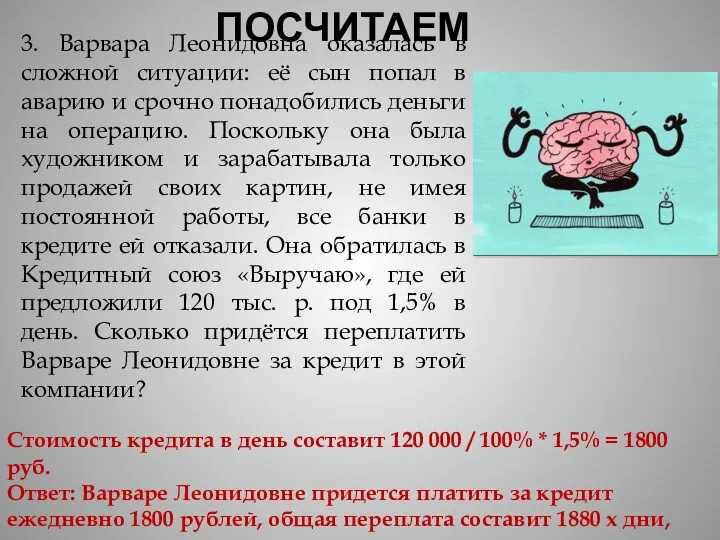

ПОСЧИТАЕМ

3. Варвара Леонидовна оказалась в сложной ситуации: её сын попал в

ПОСЧИТАЕМ

3. Варвара Леонидовна оказалась в сложной ситуации: её сын попал в

Личная финансовая безопасность.

Защита от финансового мошенничества

Личная финансовая безопасность.

Защита от финансового мошенничества

Наша финансовая безопасность напрямую зависит от принимаемых нами ежедневно решений. Непродуманный

Финансовые мошенники переключились на детей и молодежь

«Сегодняшние мошенники в финансовой

«Сегодняшние мошенники в финансовой

Формы мошенничества и способы минимизации рисков

I. Финансовые пирамиды

Формы мошенничества и способы минимизации рисков

I. Финансовые пирамиды

Одна из первых финансовых пирамид появилась еще в 1720 году. Джон

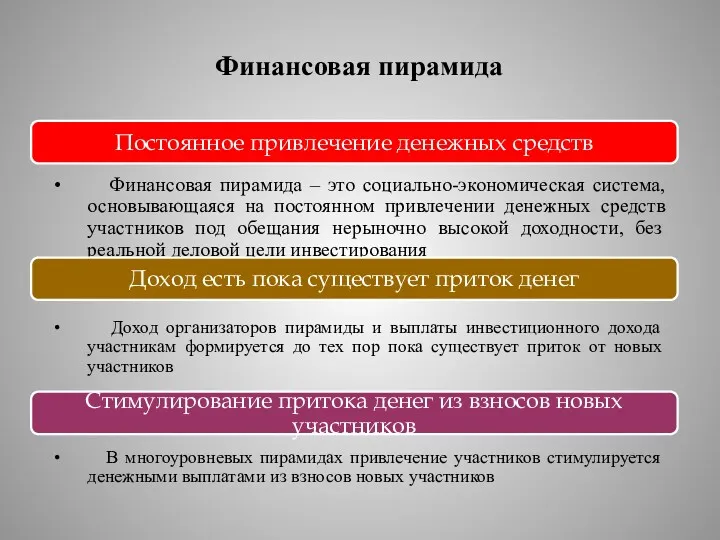

Финансовая пирамида

Финансовая пирамида

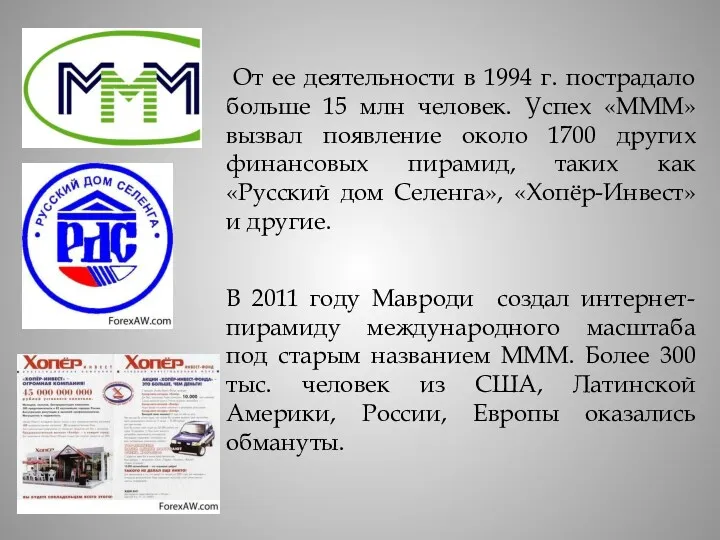

От ее деятельности в 1994 г. пострадало больше 15 млн человек.

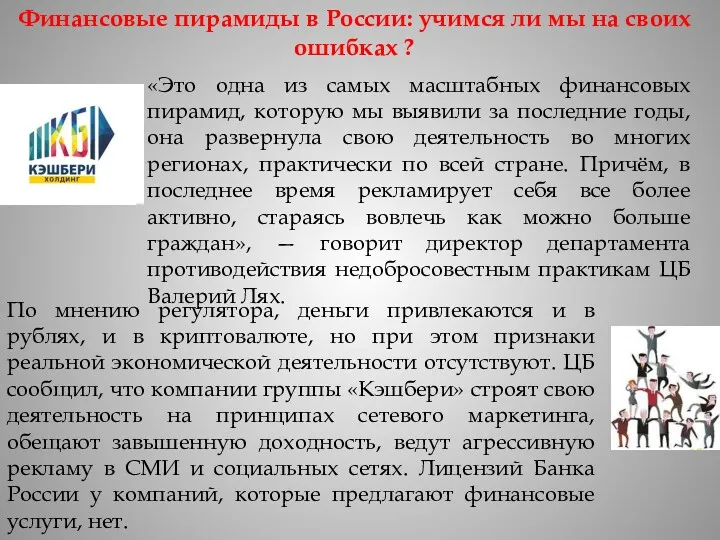

По мнению регулятора, деньги привлекаются и в рублях, и в криптовалюте,

По мнению регулятора, деньги привлекаются и в рублях, и в криптовалюте,

Финансовые пирамиды: основные признаки

http://www.kp.ru/daily/26272.3/3148966

Финансовые пирамиды: основные признаки

http://www.kp.ru/daily/26272.3/3148966

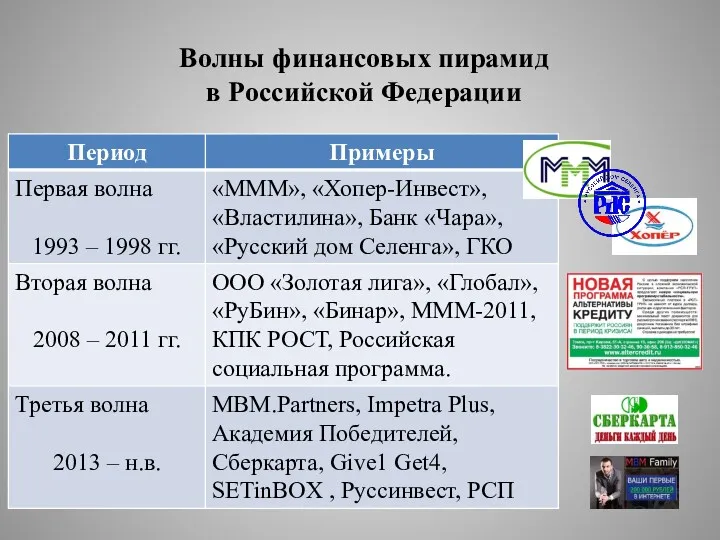

Волны финансовых пирамид в Российской Федерации

Волны финансовых пирамид в Российской Федерации

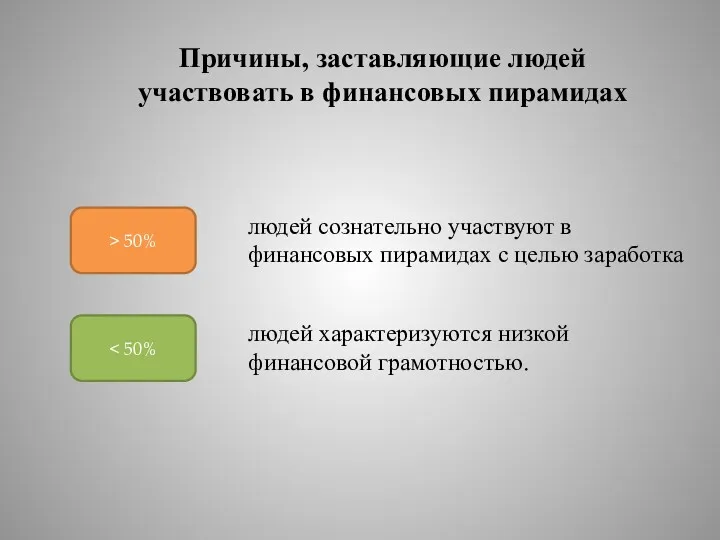

Причины, заставляющие людей участвовать в финансовых пирамидах

людей сознательно участвуют в финансовых

Причины, заставляющие людей участвовать в финансовых пирамидах

людей сознательно участвуют в финансовых

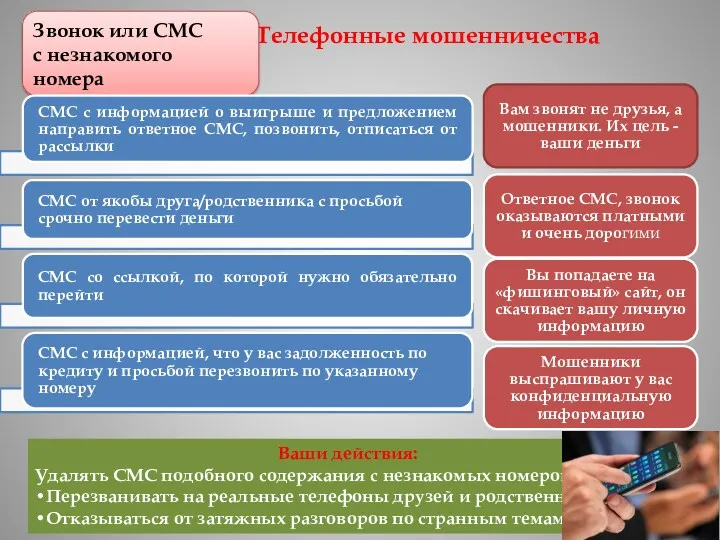

Телефонные мошенничества

Ваши действия:

Удалять СМС подобного содержания с незнакомых номеров

Телефонные мошенничества

Ваши действия:

Удалять СМС подобного содержания с незнакомых номеров

Интернет-мошенничества

Ваши действия: удалять письма подобного содержания с незнакомых адресов, не

Интернет-мошенничества

Ваши действия: удалять письма подобного содержания с незнакомых адресов, не

Формы мошенничества

Формы мошенничества

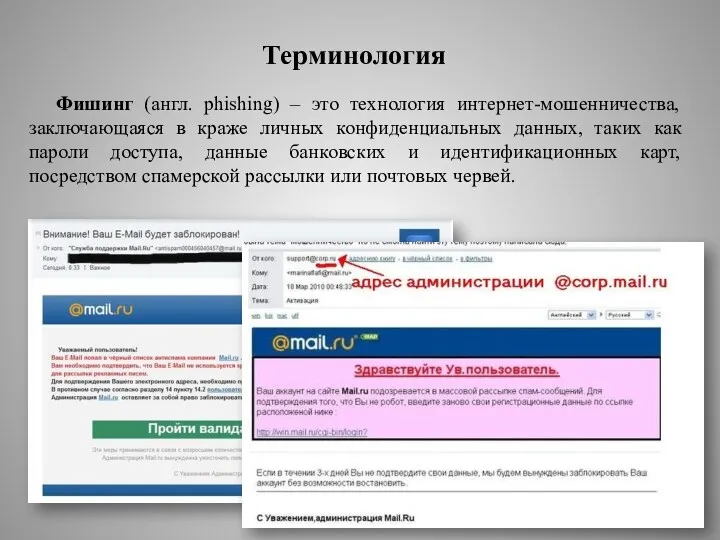

Терминология

Фишинг (англ. phishing) – это технология интернет-мошенничества, заключающаяся в краже личных

Терминология

Фишинг (англ. phishing) – это технология интернет-мошенничества, заключающаяся в краже личных

Формы мошенничества

и способы минимизации рисков

Фишинг:

III. Кибермошенничество

Способы минимизации рисков

проявлять осторожность

застраховать карту

Формы мошенничества

и способы минимизации рисков

Фишинг:

III. Кибермошенничество

Способы минимизации рисков

проявлять осторожность

застраховать карту

Терминология

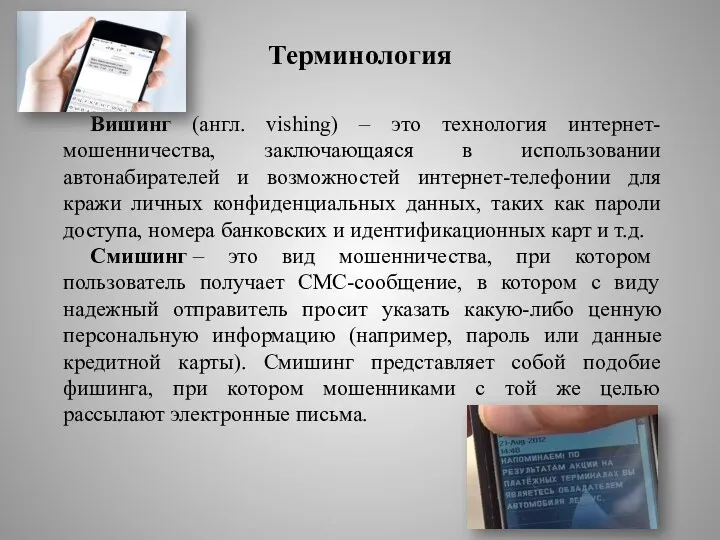

Вишинг (англ. vishing) – это технология интернет-мошенничества, заключающаяся в использовании автонабирателей

Терминология

Вишинг (англ. vishing) – это технология интернет-мошенничества, заключающаяся в использовании автонабирателей

Формы мошенничества

и способы минимизации рисков

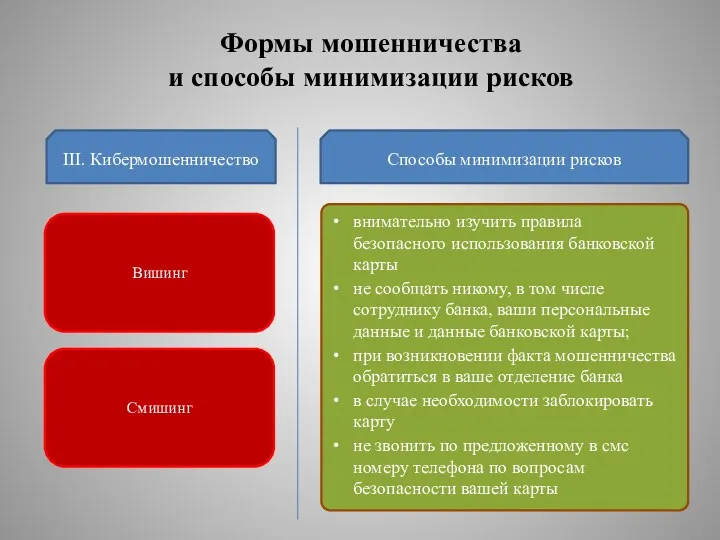

Вишинг

III. Кибермошенничество

Способы минимизации рисков

внимательно изучить правила

Формы мошенничества

и способы минимизации рисков

Вишинг

III. Кибермошенничество

Способы минимизации рисков

внимательно изучить правила

Терминология

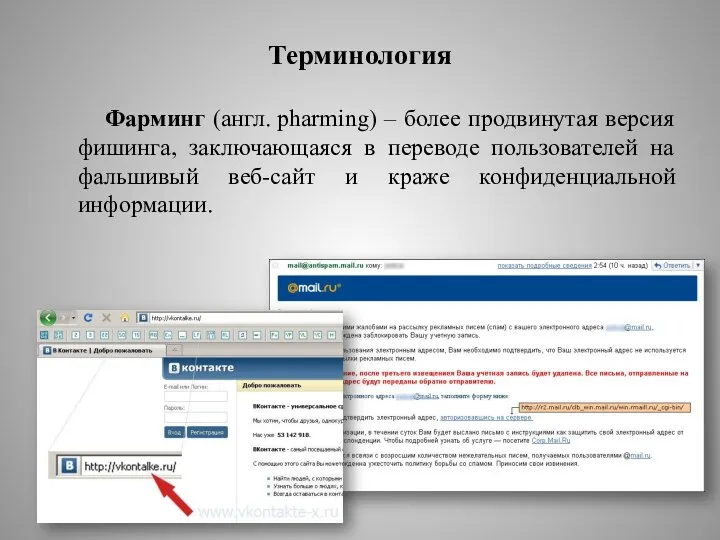

Фарминг (англ. pharming) – более продвинутая версия фишинга, заключающаяся в переводе пользователей

Терминология

Фарминг (англ. pharming) – более продвинутая версия фишинга, заключающаяся в переводе пользователей

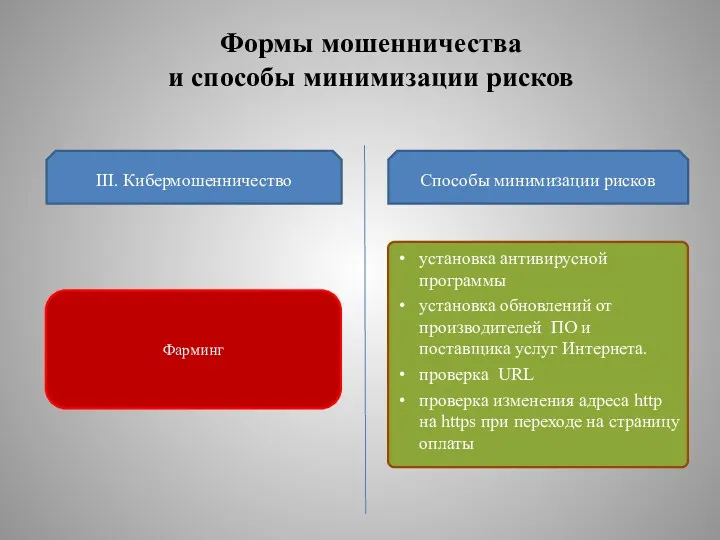

Формы мошенничества

и способы минимизации рисков

Фарминг

III. Кибермошенничество

Способы минимизации рисков

установка антивирусной программы

установка

Формы мошенничества

и способы минимизации рисков

Фарминг

III. Кибермошенничество

Способы минимизации рисков

установка антивирусной программы

установка

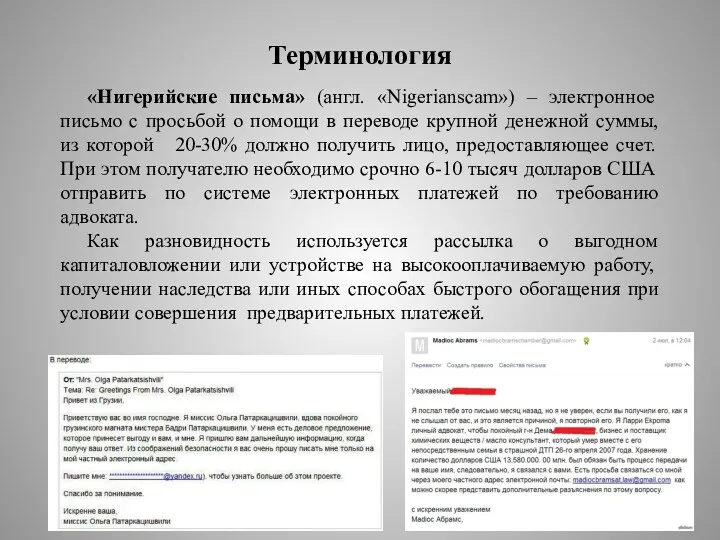

Терминология

«Нигерийские письма» (англ. «Nigerianscam») – электронное письмо с просьбой о помощи

Терминология

«Нигерийские письма» (англ. «Nigerianscam») – электронное письмо с просьбой о помощи

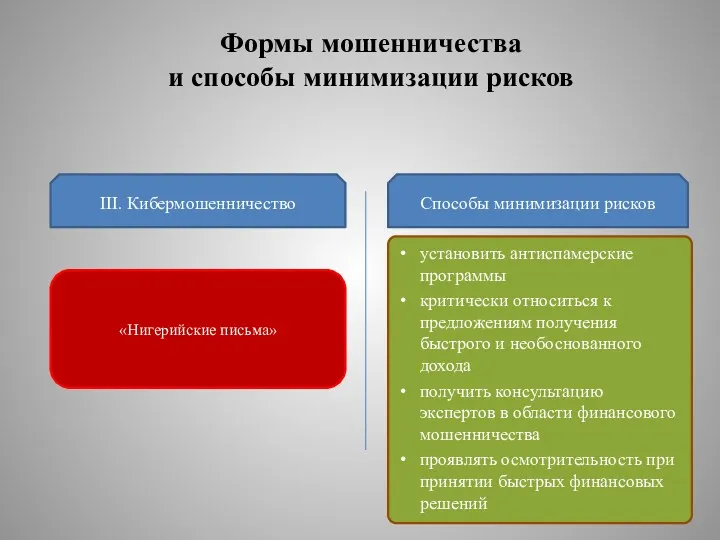

Формы мошенничества

и способы минимизации рисков

«Нигерийские письма»

III. Кибермошенничество

Способы минимизации рисков

установить антиспамерские

Формы мошенничества

и способы минимизации рисков

«Нигерийские письма»

III. Кибермошенничество

Способы минимизации рисков

установить антиспамерские

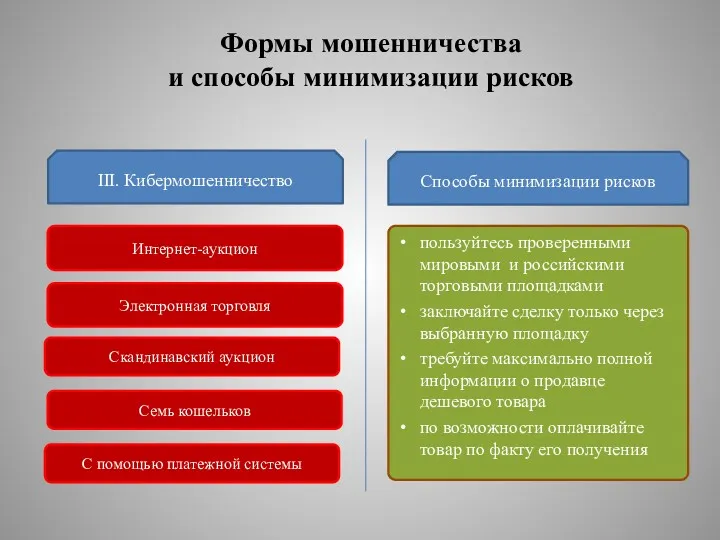

Формы мошенничества

и способы минимизации рисков

Интернет-аукцион

Электронная торговля

С помощью платежной системы

III. Кибермошенничество

Способы

Формы мошенничества

и способы минимизации рисков

Интернет-аукцион

Электронная торговля

С помощью платежной системы

III. Кибермошенничество

Способы

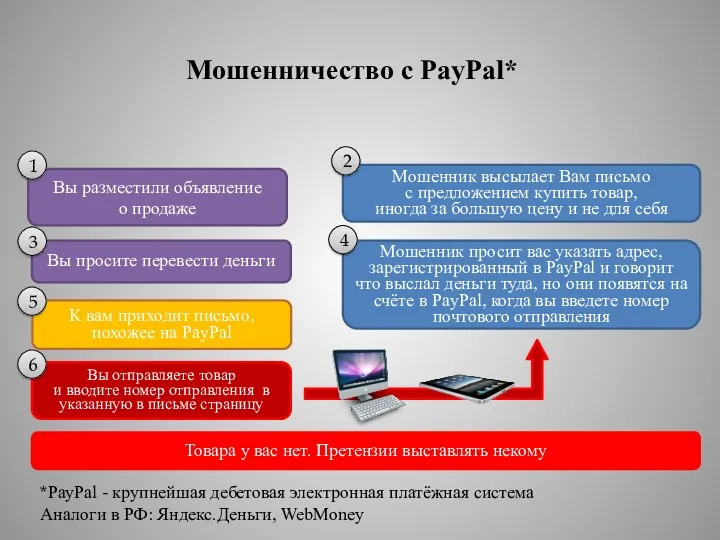

Мошенничество с PayPal*

Вы разместили объявление

о продаже

Мошенник высылает Вам письмо

с

Мошенничество с PayPal*

Вы разместили объявление

о продаже

Мошенник высылает Вам письмо с

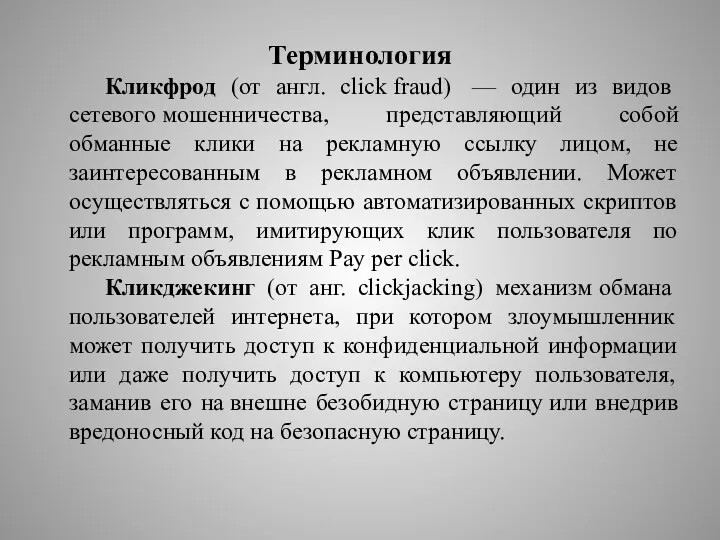

Кликфрод (от англ. сlick fraud) — один из видов сетевого мошенничества, представляющий собой

Кликфрод (от англ. сlick fraud) — один из видов сетевого мошенничества, представляющий собой

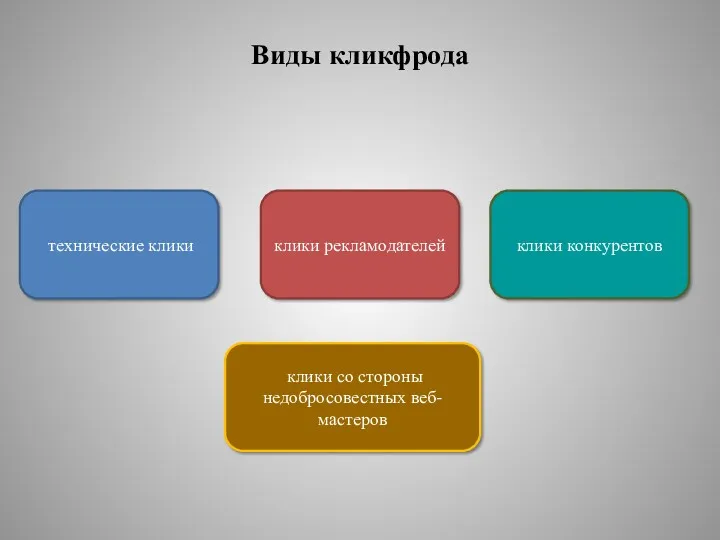

Виды кликфрода

технические клики

клики со стороны недобросовестных веб-мастеров

клики конкурентов

клики рекламодателей

Виды кликфрода

технические клики

клики со стороны недобросовестных веб-мастеров

клики конкурентов

клики рекламодателей

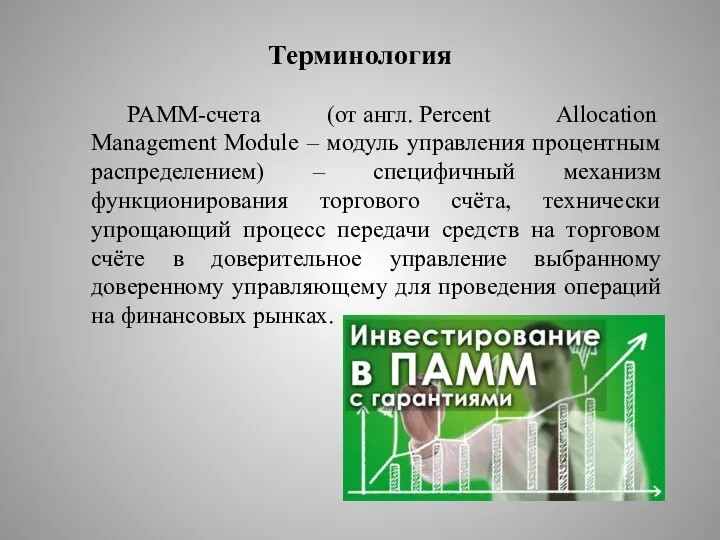

Терминология

PAMM-счета (от англ. Percent Allocation Management Module – модуль управления процентным распределением) –

Терминология

PAMM-счета (от англ. Percent Allocation Management Module – модуль управления процентным распределением) –

Хайп (англ. HYIP, High yield investment program) – это высокодоходная инвестиционная

Хайп (англ. HYIP, High yield investment program) – это высокодоходная инвестиционная

Формы мошенничества

и способы минимизации рисков

Хайп

III. Кибермошенничество

Способы минимизации рисков

провести «тестовый режим»

Формы мошенничества

и способы минимизации рисков

Хайп

III. Кибермошенничество

Способы минимизации рисков

провести «тестовый режим»

Формы мошенничества

и способы минимизации рисков

Сетевые домушники

Интернет-угонщики

Сетевые грабители

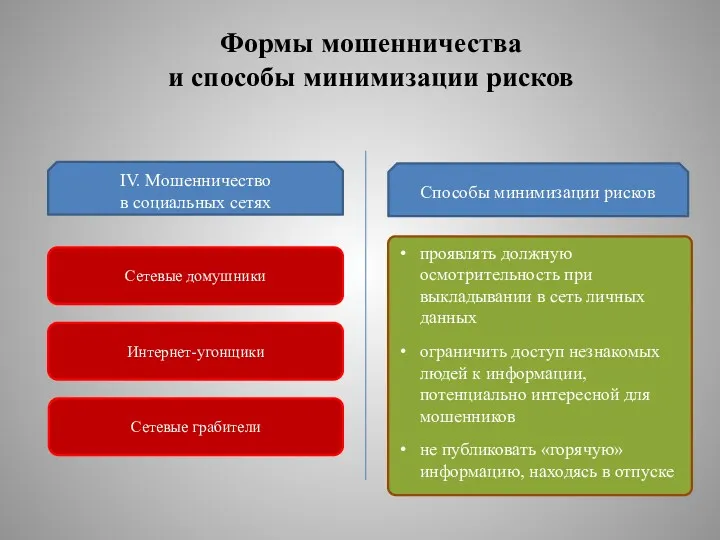

IV. Мошенничество

в социальных

Формы мошенничества

и способы минимизации рисков

Сетевые домушники

Интернет-угонщики

Сетевые грабители

IV. Мошенничество в социальных

Формы мошенничества

и способы минимизации рисков

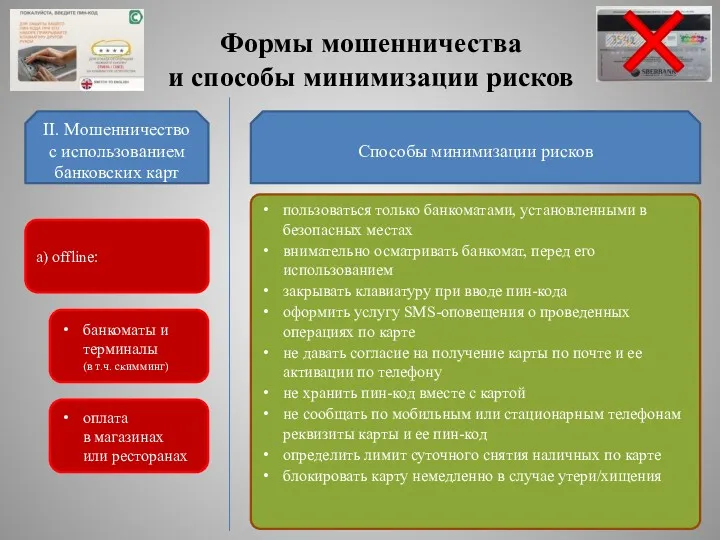

а) offline:

II. Мошенничество с использованием банковских

Формы мошенничества

и способы минимизации рисков

а) offline:

II. Мошенничество с использованием банковских

Мошенничества с банковскими картами

Проявлять осторожность, обращать внимание на посторонних вокруг,

Проявлять осторожность, обращать внимание на посторонних вокруг,

Формы мошенничества

и способы минимизации рисков

б) online:

II. Мошенничество с использованием банковских

Формы мошенничества

и способы минимизации рисков

б) online:

II. Мошенничество с использованием банковских

Формы мошенничества

и способы минимизации рисков

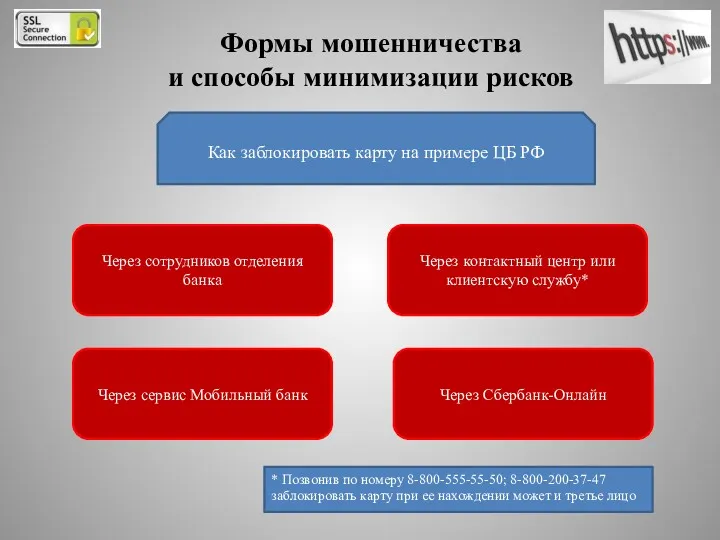

Через сотрудников отделения банка

Как заблокировать карту

Формы мошенничества

и способы минимизации рисков

Через сотрудников отделения банка

Как заблокировать карту

Правила платежной безопасности

Правила платежной безопасности

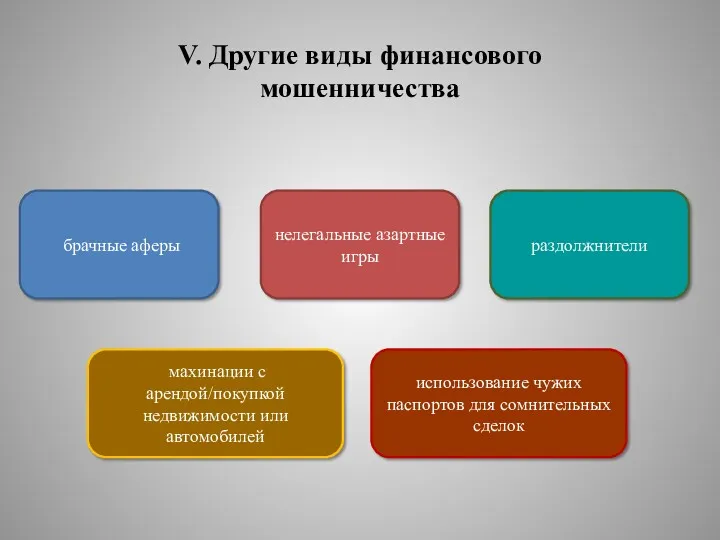

V. Другие виды финансового мошенничества

брачные аферы

махинации с арендой/покупкой недвижимости

V. Другие виды финансового мошенничества

брачные аферы

махинации с арендой/покупкой недвижимости

Уголовное законодательство многих зарубежных стран имеет специальные нормы, посвященные уголовной ответственности

Уголовное законодательство многих зарубежных стран имеет специальные нормы, посвященные уголовной ответственности

Особенностью российского законодательства является то, что в нем нет специальных норм

Особенностью российского законодательства является то, что в нем нет специальных норм

Современный опыт законодательной борьбы с финансовым мошенничеством

Статья 159.1 УК РФ Мошенничество

Современный опыт законодательной борьбы с финансовым мошенничеством

Статья 159.1 УК РФ Мошенничество

Основные операции и услуги коммерческих банков

Основные операции и услуги коммерческих банков Налоги на доходы физических лиц

Налоги на доходы физических лиц Кредит: сущность и функции. Формы кредита

Кредит: сущность и функции. Формы кредита Метод дисконтирования денежных потоков

Метод дисконтирования денежных потоков Виды государственных пенсий. Роль государства в их реализации

Виды государственных пенсий. Роль государства в их реализации Вопросник по внутреннему контролю финансового бизнес-цикла

Вопросник по внутреннему контролю финансового бизнес-цикла Организация бухгалтерского управленческого учета в организации

Организация бухгалтерского управленческого учета в организации Финансовая система и финансовая политика

Финансовая система и финансовая политика Бухгалтерлік есеп нысандары. Лекция 13

Бухгалтерлік есеп нысандары. Лекция 13 Франциядағы бухгалтерлік есеп

Франциядағы бухгалтерлік есеп Қаржылық сауаттылық

Қаржылық сауаттылық Описание продукта СБП. ВТБ

Описание продукта СБП. ВТБ Повышение эффективности управления объектами недвижимости на базе оценочных технологий

Повышение эффективности управления объектами недвижимости на базе оценочных технологий Принципы и этические нормы аудита. Права и обязанности сторон в ходе аудита. Лекция 2

Принципы и этические нормы аудита. Права и обязанности сторон в ходе аудита. Лекция 2 Қазақстанның салық жүйесі және ерекшеліктері

Қазақстанның салық жүйесі және ерекшеліктері Оплата труда и компенсации

Оплата труда и компенсации Проект поддержки местных инициатив (ППМИ)

Проект поддержки местных инициатив (ППМИ) АТ Піреус Банк МКБ

АТ Піреус Банк МКБ Зарубежный опыт социального страхования

Зарубежный опыт социального страхования ООО Агентство СПС. Изменения по налогам, взносам и проверкам

ООО Агентство СПС. Изменения по налогам, взносам и проверкам Организация работы в ФКУ ЦОКР по выполнению мероприятий Стратегической карты Федерального Казначейства на 2016-2020 г.г

Организация работы в ФКУ ЦОКР по выполнению мероприятий Стратегической карты Федерального Казначейства на 2016-2020 г.г Бюджетирование в системе управленческого учета. Бюджетирование в 1С: Управление производственным предприятием

Бюджетирование в системе управленческого учета. Бюджетирование в 1С: Управление производственным предприятием Перерасчет платы за услуги по содержанию и ремонту общего имущества многоквартирного жилого дома

Перерасчет платы за услуги по содержанию и ремонту общего имущества многоквартирного жилого дома Көлік құралдарына салынатын салық

Көлік құралдарына салынатын салық 37_11020272

37_11020272 Общества взаимного страхования:

Общества взаимного страхования: Уфк по республике крым. Положения порядка формирования и ведения реестра участников бюджетного процесса

Уфк по республике крым. Положения порядка формирования и ведения реестра участников бюджетного процесса Концептуальные основы финансовой отчетности

Концептуальные основы финансовой отчетности