Бюджетирование в системе управленческого учета. Бюджетирование в 1С: Управление производственным предприятием презентация

- Бюджетирование в системе управленческого учета. Бюджетирование в 1С: Управление производственным предприятием

Содержание

- 3. Архитектура системы целевого управления организацией Бизнес-планирование Планирование и проектирование информационной модели организаций Содержание

- 4. Бюджетирование — процесс согласования и координации краткосрочных и среднесрочных коммерческих, производственных, хозяйственных планов развития предприятия посредством

- 5. Бюджетирование в системе управленческого учета Степень МВА (Master of Business Administration) - Мастер бизнес-администрирования - наиболее

- 6. http://video.mail.ru/mail/inikolaevna76/25/179.html

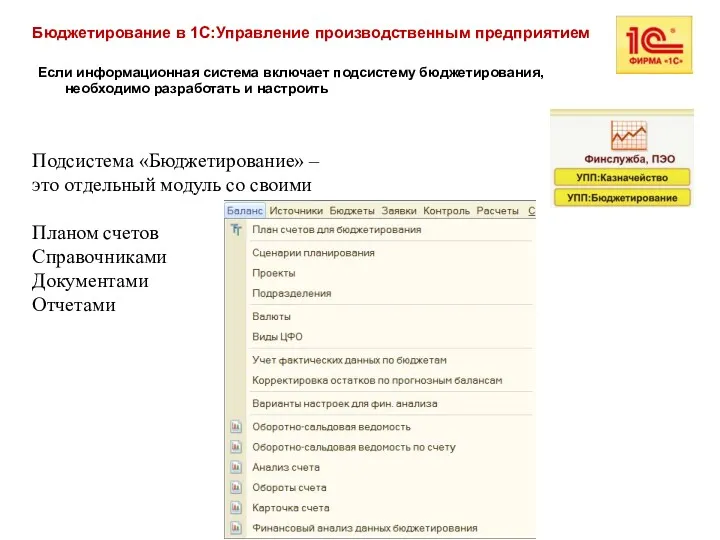

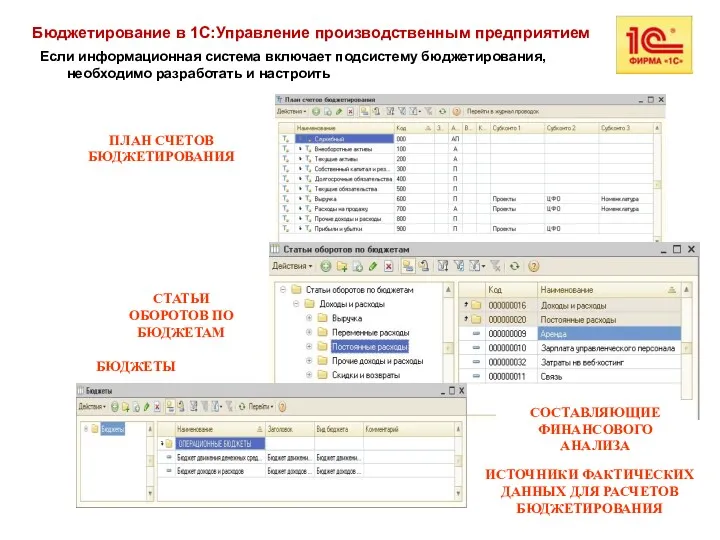

- 8. Бюджетирование в 1С:Управление производственным предприятием Если информационная система включает подсистему бюджетирования, необходимо разработать и настроить Подсистема

- 9. Бюджетирование в 1С:Управление производственным предприятием Если информационная система включает подсистему бюджетирования, необходимо разработать и настроить ПЛАН

- 10. Сценарии планирования Планирование в рамках бюджетирования может осуществляться на различные промежутки времени. Так, бюджет доходов и

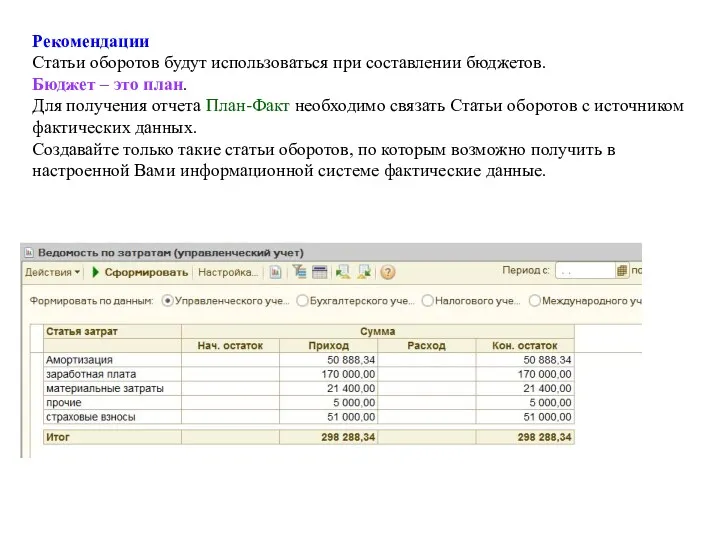

- 12. Рекомендации Статьи оборотов будут использоваться при составлении бюджетов. Бюджет – это план. Для получения отчета План-Факт

- 14. Установка зависимостей оборотов по статьям

- 15. Настройка структуры бюджетов

- 16. Бюджет доходов и расходов (БДР) Целью бюджета доходов и расходов является планирование и оценка финансового результата

- 17. Аналитическая форма бюджета доходов и расходов Однако приведенная структура бюджета, хотя и содержит расчет прибыли, не

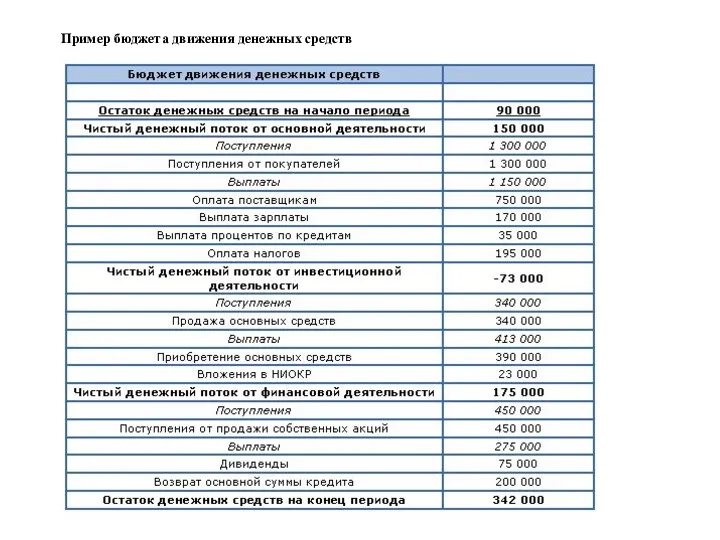

- 18. Бюджет движения денежных средств. Бюджет движения денежных средств (БДДС) – один из основных финансовых бюджетов, главное

- 19. Пример бюджета движения денежных средств

- 20. Настройка структуры бюджетов БДР и БДДС Доходные статьи +1 Расходные статьи -1 Суммы по статьям суммируются

- 21. Пример БДР

- 22. Планирование 1 способ Бюджетная операция

- 23. Планирование 2 способ Пакетный ввод бюджетных операций

- 24. Планирование 3 способ Расчет по модели бюджетирования

- 25. Планирование

- 26. Схема учета фактических данных

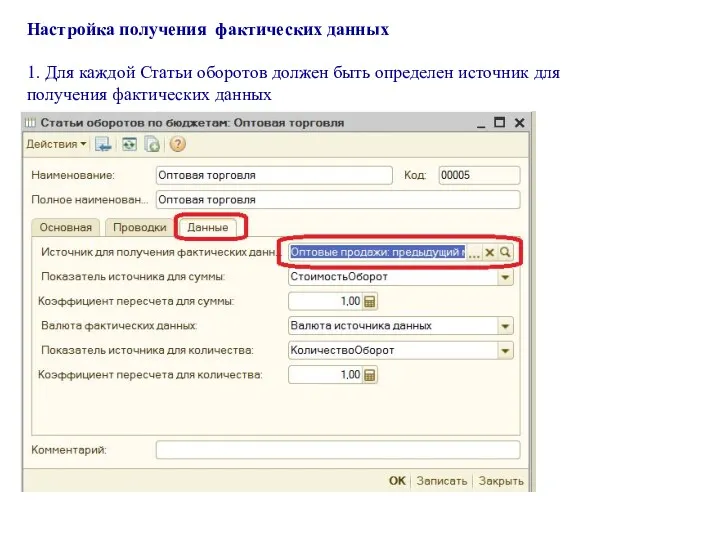

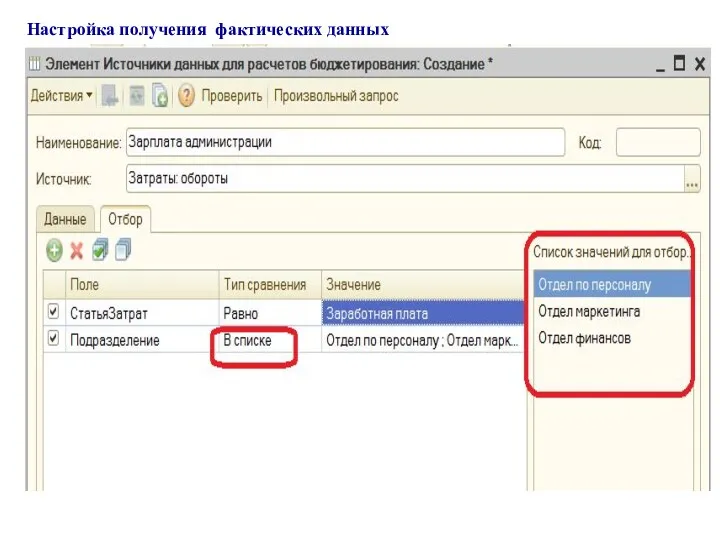

- 27. Настройка получения фактических данных 1. Для каждой Статьи оборотов должен быть определен источник для получения фактических

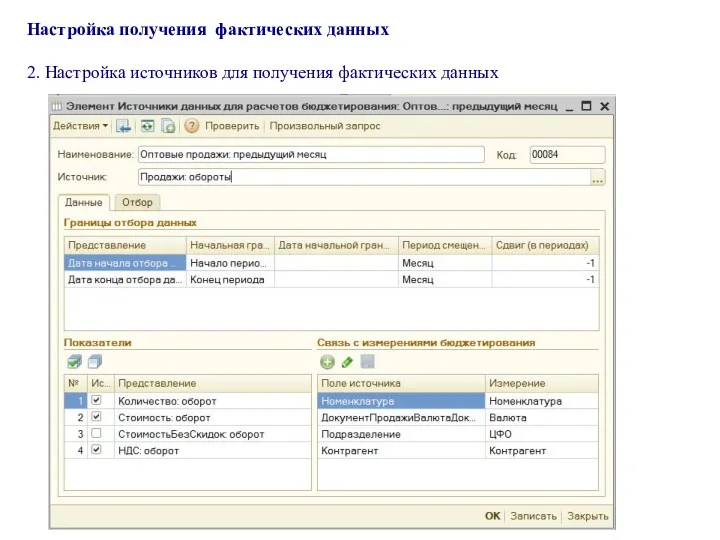

- 28. Настройка получения фактических данных 2. Настройка источников для получения фактических данных

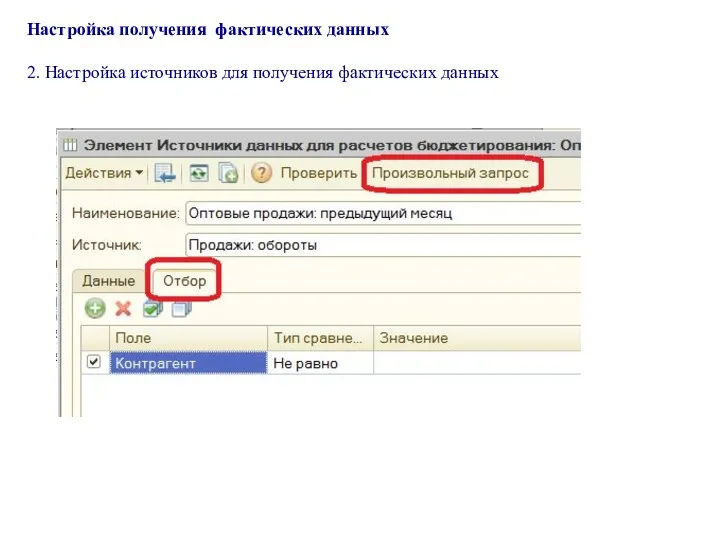

- 29. Настройка получения фактических данных 2. Настройка источников для получения фактических данных

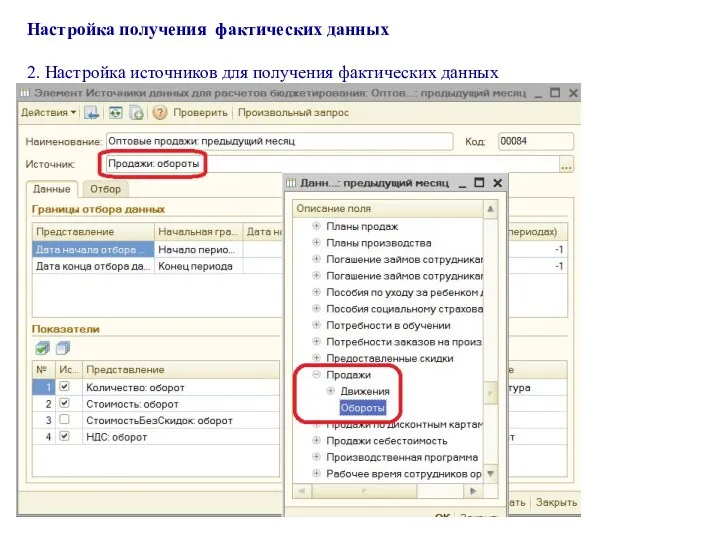

- 30. Настройка получения фактических данных 2. Настройка источников для получения фактических данных

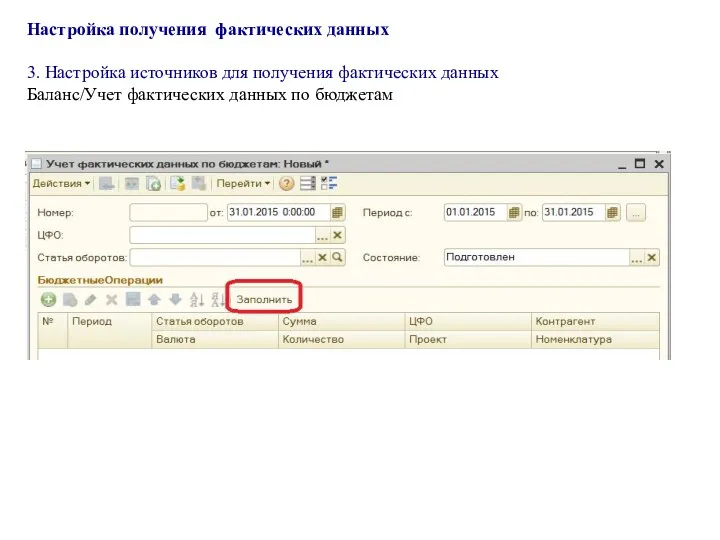

- 31. Настройка получения фактических данных 3. Настройка источников для получения фактических данных Баланс/Учет фактических данных по бюджетам

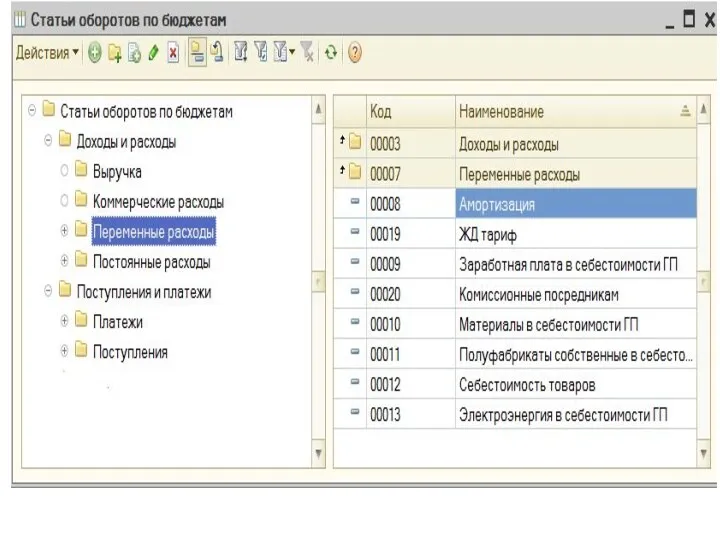

- 32. Пример разработки БДР Для каждого раздела бюджета необходимо определить статьи оборотов

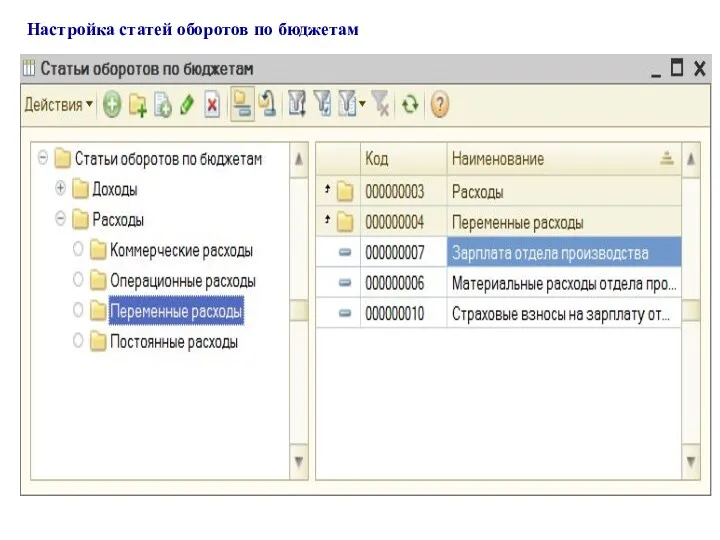

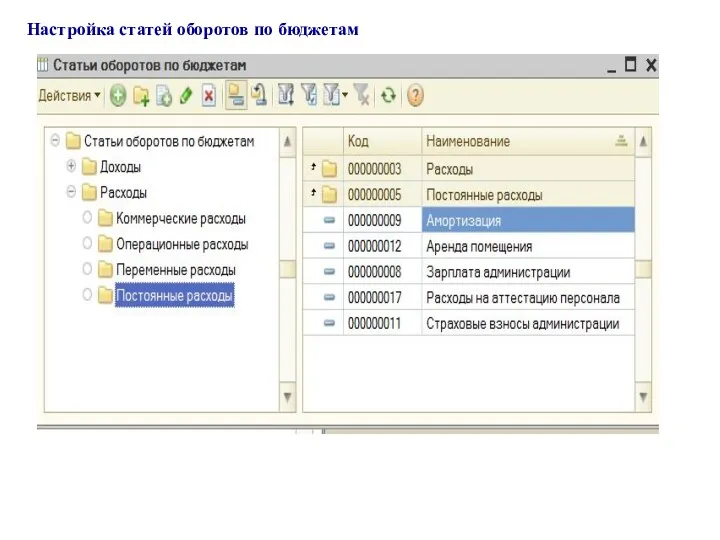

- 33. Настройка статей оборотов по бюджетам

- 34. Настройка статей оборотов по бюджетам

- 35. Настройка статей оборотов по бюджетам

- 36. Настройка статей оборотов по бюджетам

- 37. Настройка статей оборотов по бюджетам

- 38. Настройка формы БДР

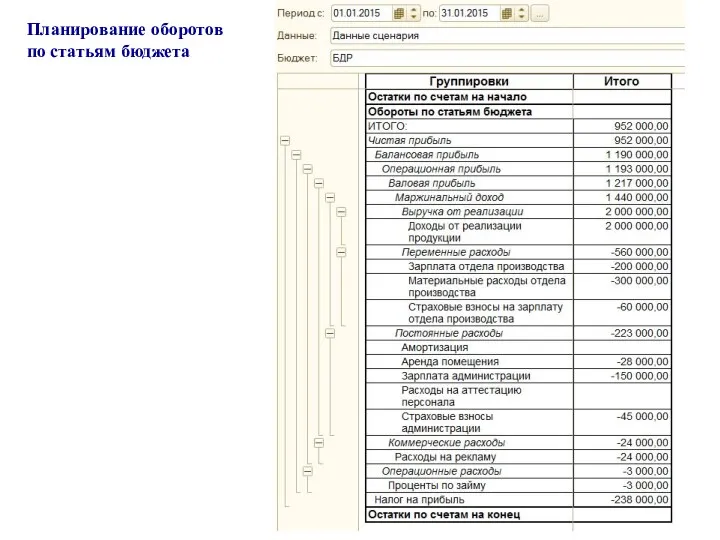

- 41. Планирование оборотов по статьям бюджета

- 42. Настройка получения фактических данных

- 43. Настройка получения фактических данных

- 44. Настройка получения фактических данных

- 45. Настройка получения фактических данных

- 46. Настройка получения фактических данных

- 47. Получение фактических данных

- 48. Настройка получения фактических данных

- 49. Настройка получения фактических данных

- 50. Настройка получения фактических данных

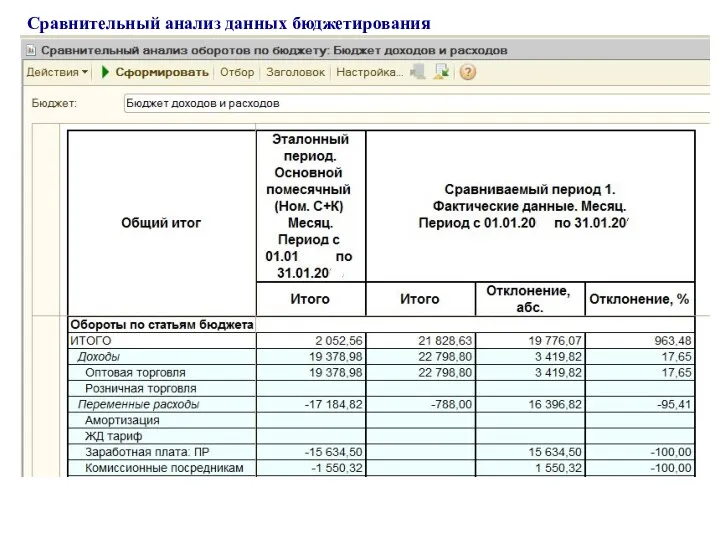

- 51. Сравнительный анализ данных бюджетирования

- 52. Сравнительный анализ данных бюджетирования

- 53. Сравнительный анализ данных бюджетирования

- 54. Сравнительный анализ данных бюджетирования

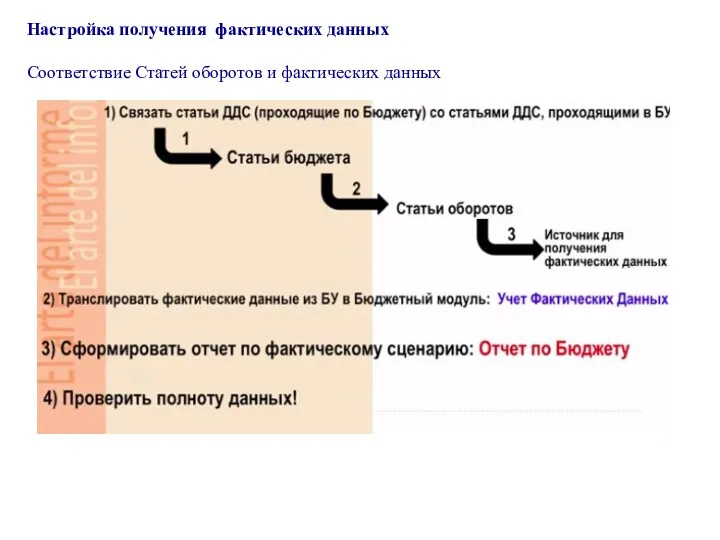

- 55. Настройка получения фактических данных Соответствие Статей оборотов и фактических данных

- 56. KPI (Key Performance Indicator) – это показатель достижения успеха в определенной деятельности или в достижении определенных

- 57. Виды ключевых показателей Выделяются следующие виды ключевых показателей: 1. KPI результата – сколько и какой результат

- 58. Виды ключевых показателей деятельности на примере процесса «Материально-техническое обеспечение» Производственной компании

- 59. Преимущества использования KPI в обычной деятельности компании: планирование и анализ деятельности осуществляются на основе тех результатов,

- 61. Скачать презентацию

Архитектура системы целевого управления организацией

Бизнес-планирование

Планирование и проектирование информационной модели организаций

Содержание

Архитектура системы целевого управления организацией

Бизнес-планирование

Планирование и проектирование информационной модели организаций

Содержание

Бюджетирование — процесс согласования и координации краткосрочных и среднесрочных коммерческих, производственных,

Бюджетирование — процесс согласования и координации краткосрочных и среднесрочных коммерческих, производственных,

Бюджетирование в системе управленческого учета

Степень МВА (Master of Business Administration)

Бюджетирование в системе управленческого учета

Степень МВА (Master of Business Administration)

http://video.mail.ru/mail/inikolaevna76/25/179.html

http://video.mail.ru/mail/inikolaevna76/25/179.html

Бюджетирование в 1С:Управление производственным предприятием

Если информационная система включает подсистему бюджетирования, необходимо

Бюджетирование в 1С:Управление производственным предприятием

Если информационная система включает подсистему бюджетирования, необходимо

Бюджетирование в 1С:Управление производственным предприятием

Если информационная система включает подсистему бюджетирования, необходимо

Бюджетирование в 1С:Управление производственным предприятием

Если информационная система включает подсистему бюджетирования, необходимо

Сценарии планирования

Планирование в рамках бюджетирования может осуществляться на различные промежутки времени.

Сценарии планирования

Планирование в рамках бюджетирования может осуществляться на различные промежутки времени.

Рекомендации

Статьи оборотов будут использоваться при составлении бюджетов.

Бюджет – это план.

Рекомендации

Статьи оборотов будут использоваться при составлении бюджетов.

Бюджет – это план.

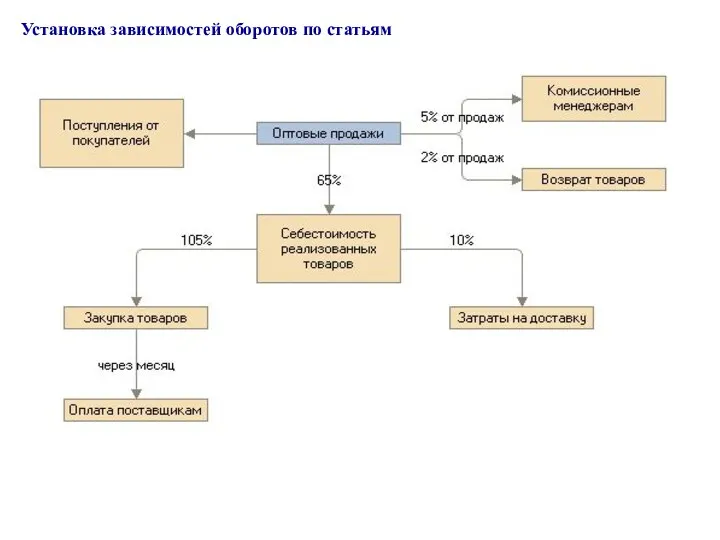

Установка зависимостей оборотов по статьям

Установка зависимостей оборотов по статьям

Настройка структуры бюджетов

Настройка структуры бюджетов

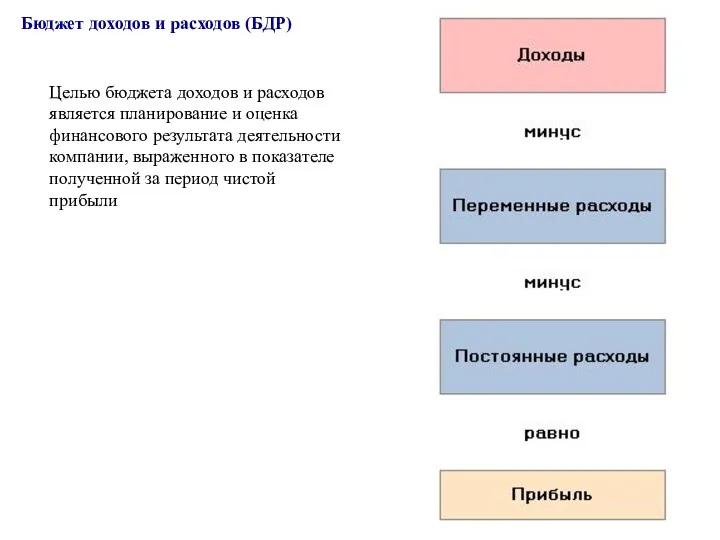

Бюджет доходов и расходов (БДР)

Целью бюджета доходов и расходов является планирование

Бюджет доходов и расходов (БДР)

Целью бюджета доходов и расходов является планирование

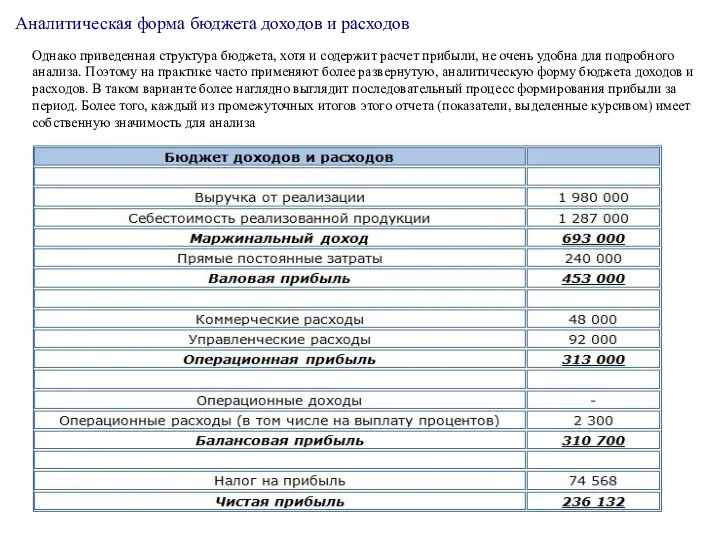

Аналитическая форма бюджета доходов и расходов

Однако приведенная структура бюджета, хотя и

Аналитическая форма бюджета доходов и расходов

Однако приведенная структура бюджета, хотя и

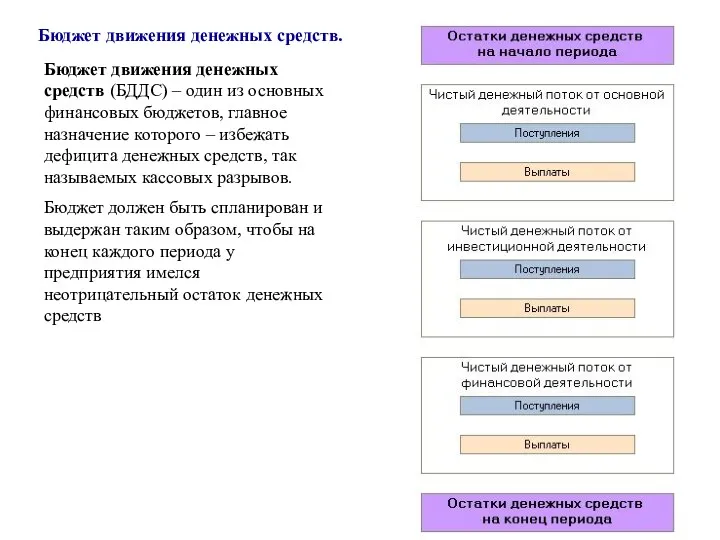

Бюджет движения денежных средств.

Бюджет движения денежных средств (БДДС) – один

Бюджет движения денежных средств.

Бюджет движения денежных средств (БДДС) – один

Пример бюджета движения денежных средств

Пример бюджета движения денежных средств

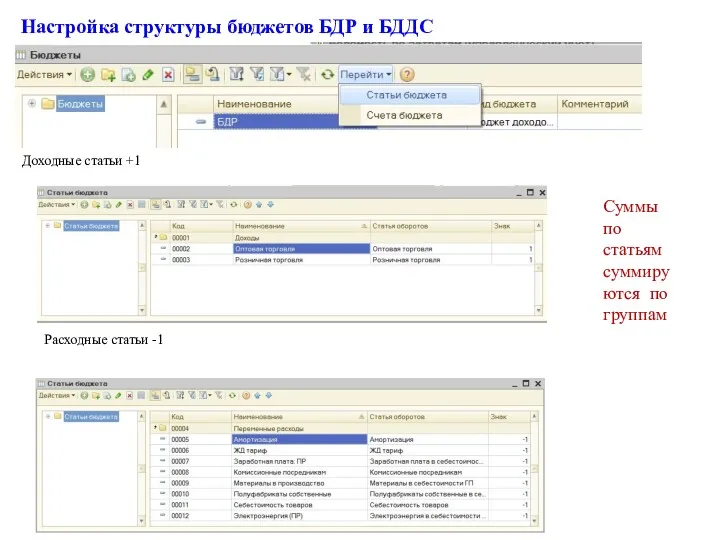

Настройка структуры бюджетов БДР и БДДС

Доходные статьи +1

Расходные статьи -1

Суммы

Настройка структуры бюджетов БДР и БДДС

Доходные статьи +1

Расходные статьи -1

Суммы

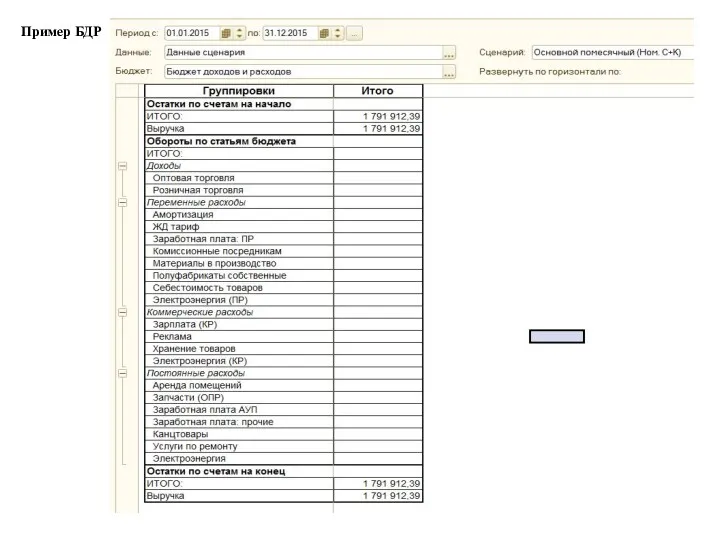

Пример БДР

Пример БДР

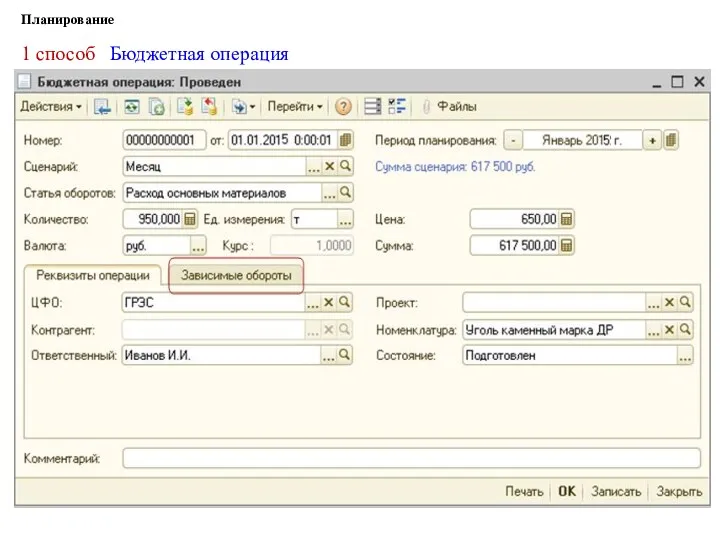

Планирование

1 способ Бюджетная операция

Планирование

1 способ Бюджетная операция

Планирование

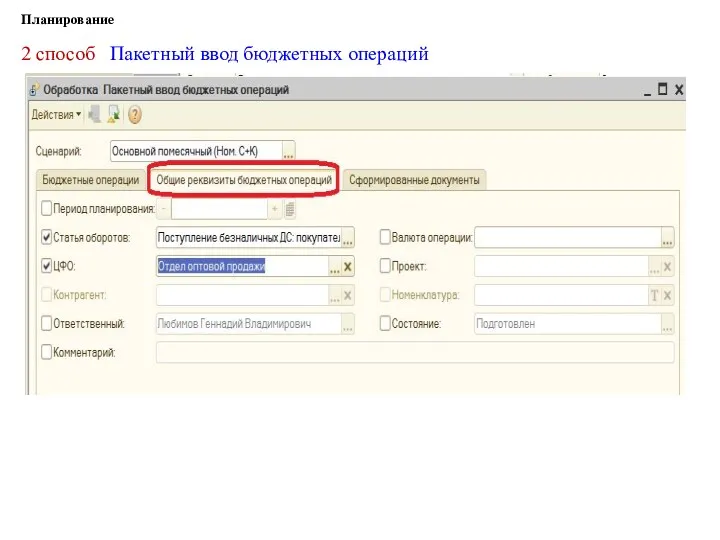

2 способ Пакетный ввод бюджетных операций

Планирование

2 способ Пакетный ввод бюджетных операций

Планирование

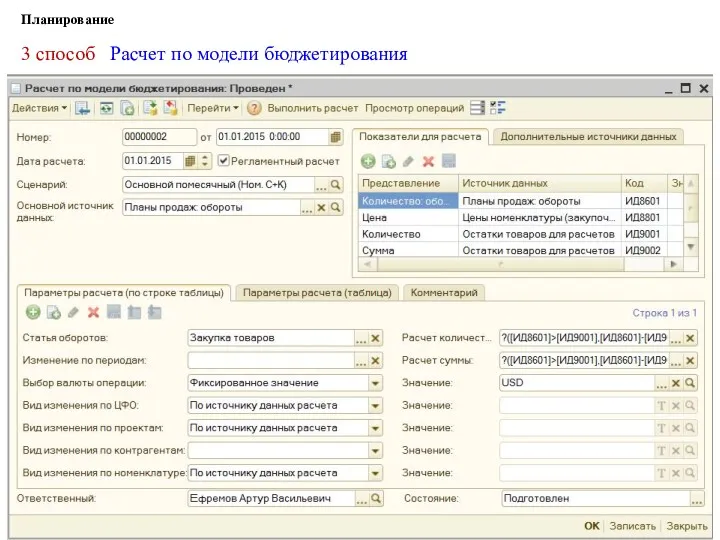

3 способ Расчет по модели бюджетирования

Планирование

3 способ Расчет по модели бюджетирования

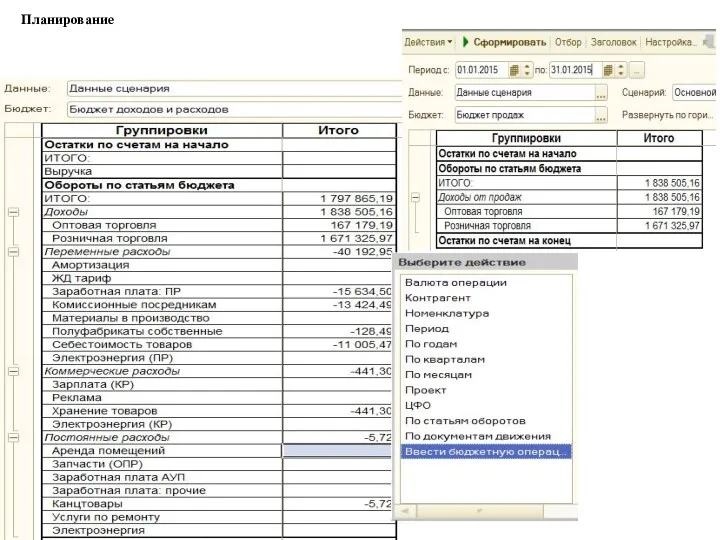

Планирование

Планирование

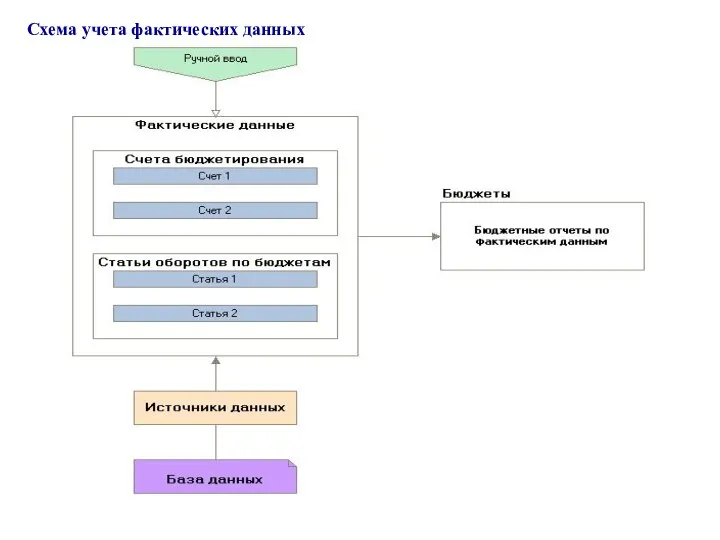

Схема учета фактических данных

Схема учета фактических данных

Настройка получения фактических данных

1. Для каждой Статьи оборотов должен быть определен

Настройка получения фактических данных

1. Для каждой Статьи оборотов должен быть определен

Настройка получения фактических данных

2. Настройка источников для получения фактических данных

Настройка получения фактических данных

2. Настройка источников для получения фактических данных

Настройка получения фактических данных

2. Настройка источников для получения фактических данных

Настройка получения фактических данных

2. Настройка источников для получения фактических данных

Настройка получения фактических данных

2. Настройка источников для получения фактических данных

Настройка получения фактических данных

2. Настройка источников для получения фактических данных

Настройка получения фактических данных

3. Настройка источников для получения фактических данных

Баланс/Учет фактических

Настройка получения фактических данных

3. Настройка источников для получения фактических данных

Баланс/Учет фактических

Пример разработки БДР

Для каждого раздела бюджета необходимо определить статьи оборотов

Пример разработки БДР

Для каждого раздела бюджета необходимо определить статьи оборотов

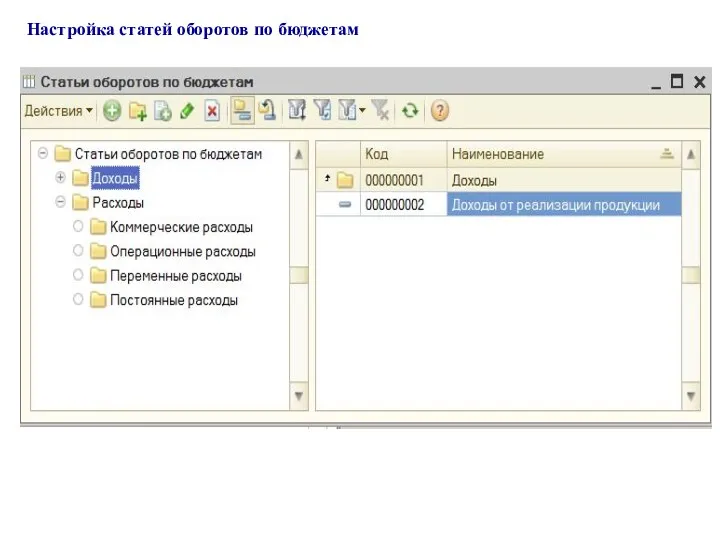

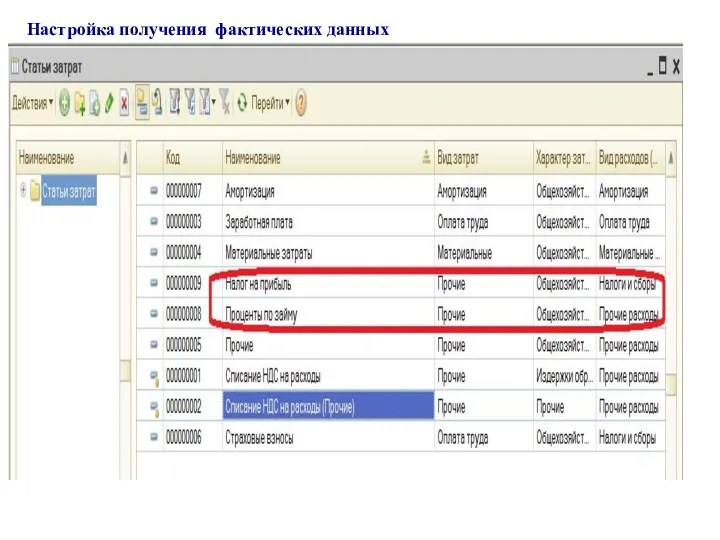

Настройка статей оборотов по бюджетам

Настройка статей оборотов по бюджетам

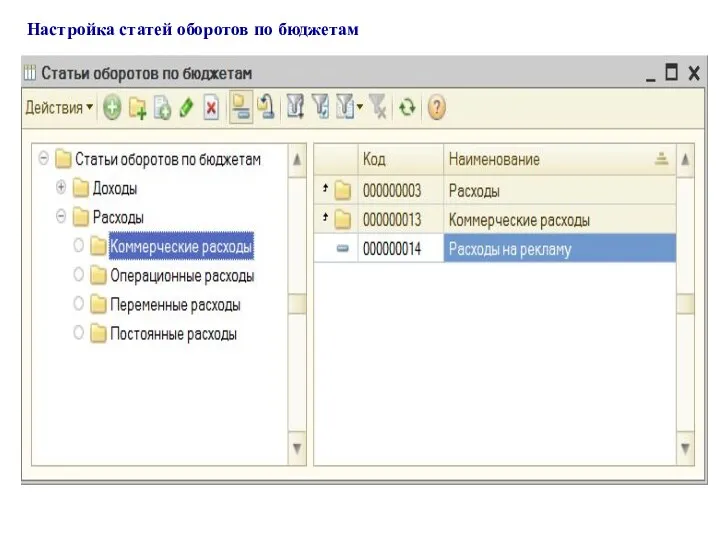

Настройка статей оборотов по бюджетам

Настройка статей оборотов по бюджетам

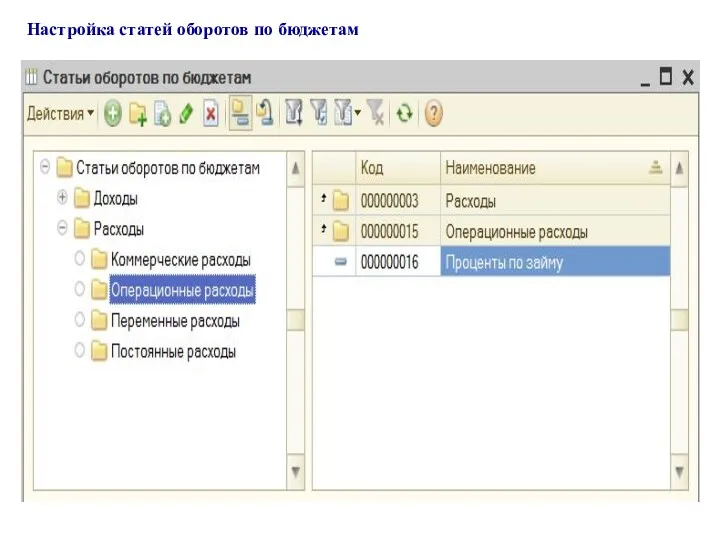

Настройка статей оборотов по бюджетам

Настройка статей оборотов по бюджетам

Настройка статей оборотов по бюджетам

Настройка статей оборотов по бюджетам

Настройка статей оборотов по бюджетам

Настройка статей оборотов по бюджетам

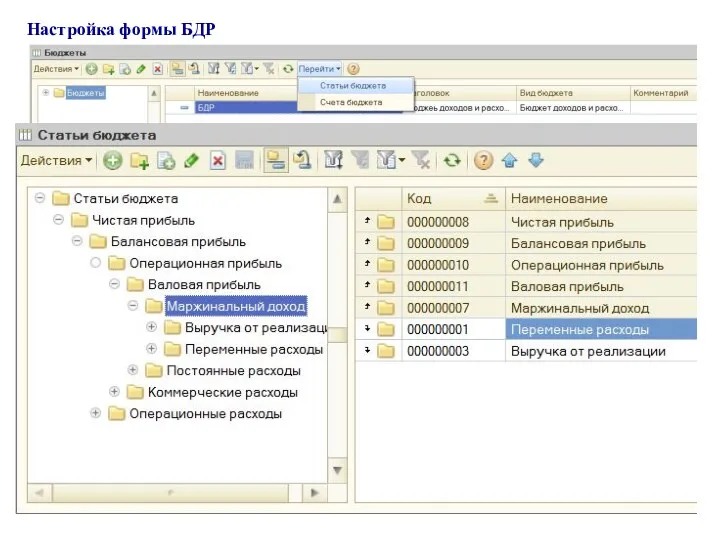

Настройка формы БДР

Настройка формы БДР

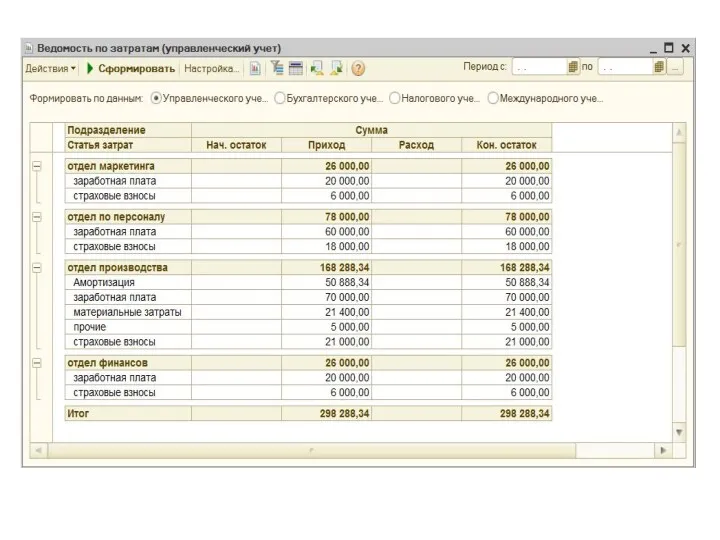

Планирование оборотов по статьям бюджета

Планирование оборотов по статьям бюджета

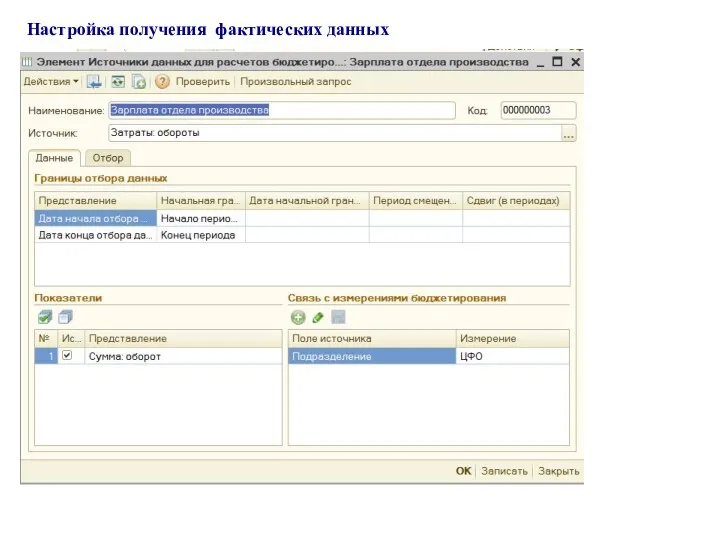

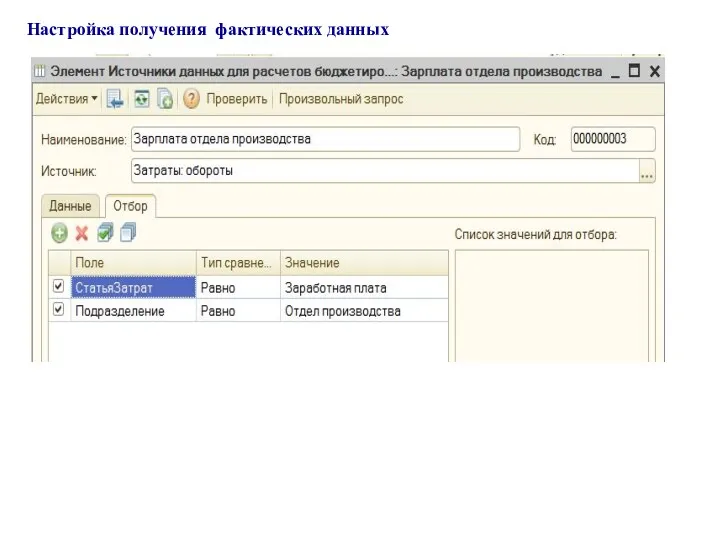

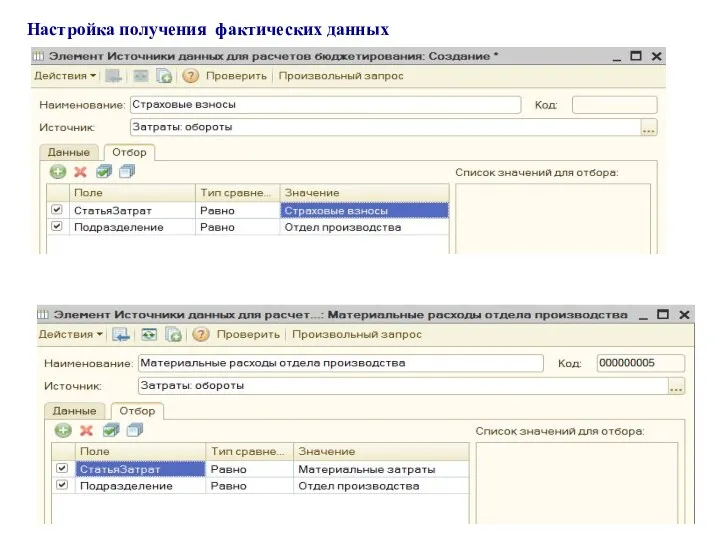

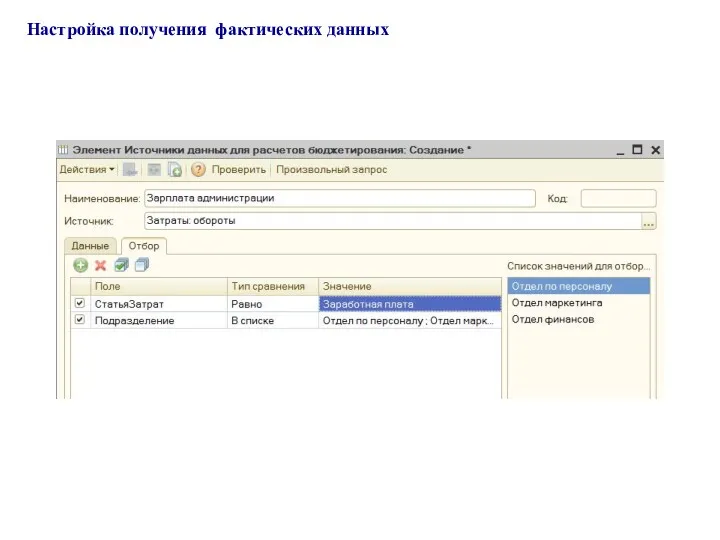

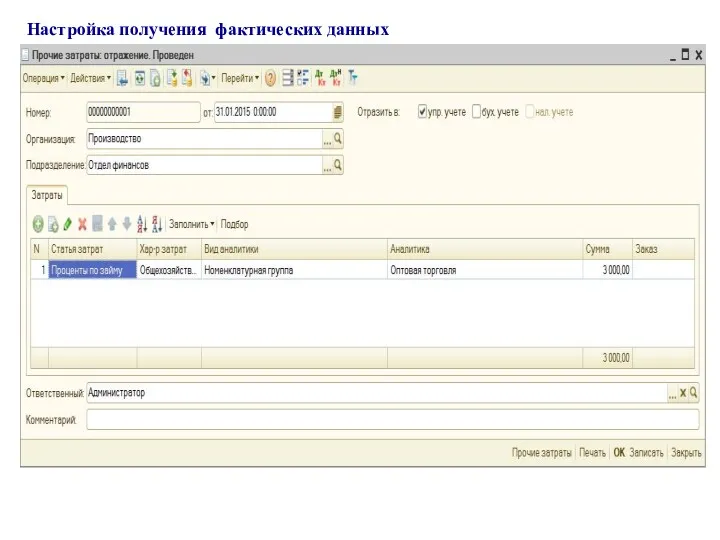

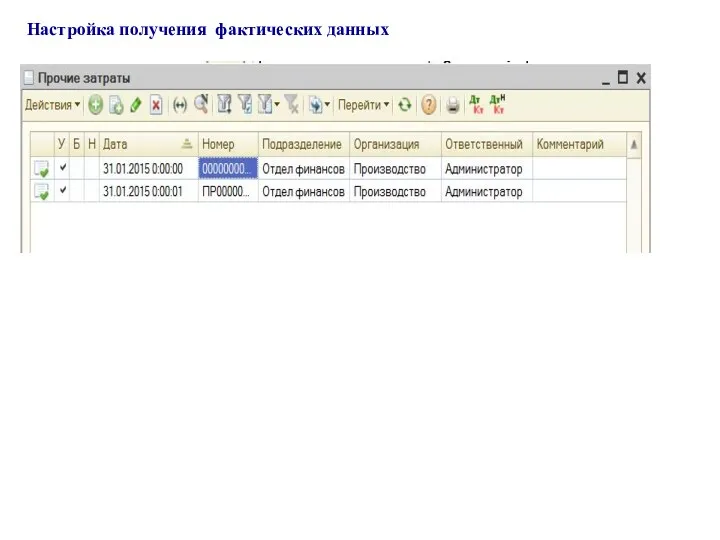

Настройка получения фактических данных

Настройка получения фактических данных

Настройка получения фактических данных

Настройка получения фактических данных

Настройка получения фактических данных

Настройка получения фактических данных

Настройка получения фактических данных

Настройка получения фактических данных

Настройка получения фактических данных

Настройка получения фактических данных

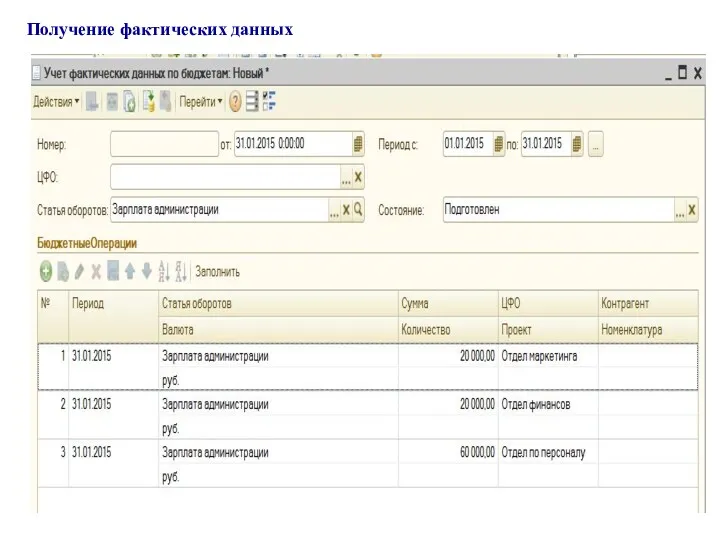

Получение фактических данных

Получение фактических данных

Настройка получения фактических данных

Настройка получения фактических данных

Настройка получения фактических данных

Настройка получения фактических данных

Настройка получения фактических данных

Настройка получения фактических данных

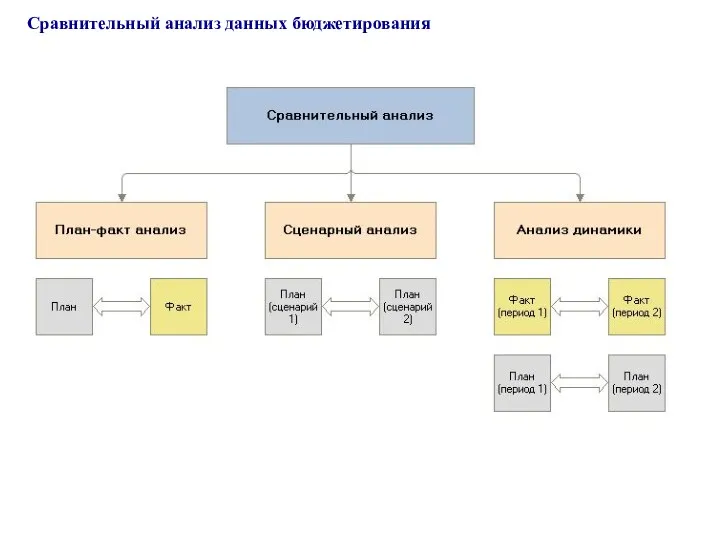

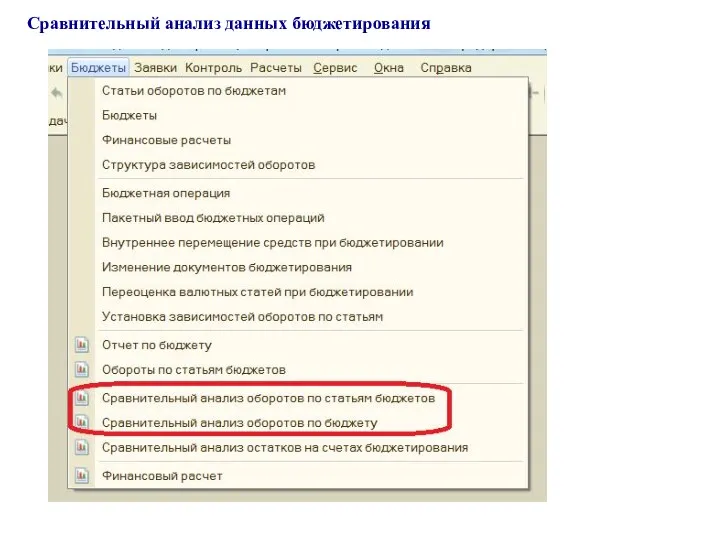

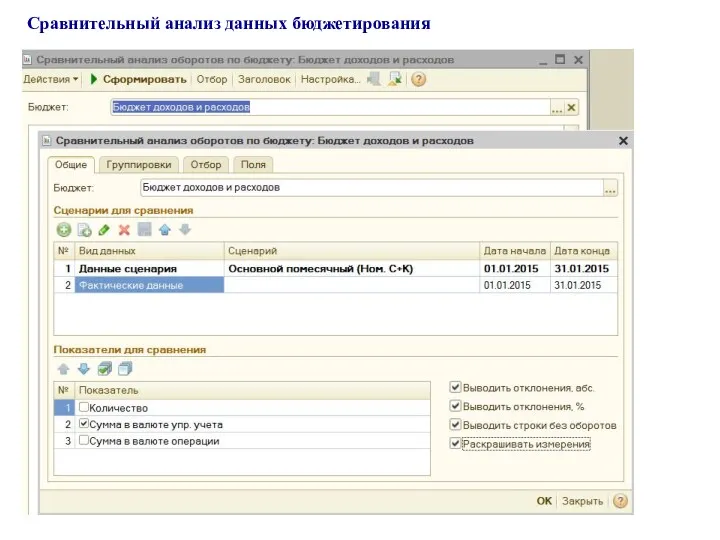

Сравнительный анализ данных бюджетирования

Сравнительный анализ данных бюджетирования

Сравнительный анализ данных бюджетирования

Сравнительный анализ данных бюджетирования

Сравнительный анализ данных бюджетирования

Сравнительный анализ данных бюджетирования

Сравнительный анализ данных бюджетирования

Сравнительный анализ данных бюджетирования

Настройка получения фактических данных

Соответствие Статей оборотов и фактических данных

Настройка получения фактических данных

Соответствие Статей оборотов и фактических данных

KPI (Key Performance Indicator) – это показатель достижения успеха в определенной

KPI (Key Performance Indicator) – это показатель достижения успеха в определенной

Виды ключевых показателей

Выделяются следующие виды ключевых показателей:

1. KPI результата –

Виды ключевых показателей

Выделяются следующие виды ключевых показателей:

1. KPI результата –

Виды ключевых показателей деятельности на примере процесса «Материально-техническое обеспечение» Производственной компании

Виды ключевых показателей деятельности на примере процесса «Материально-техническое обеспечение» Производственной компании

Преимущества использования KPI в обычной деятельности компании: планирование и анализ деятельности

Преимущества использования KPI в обычной деятельности компании: планирование и анализ деятельности

Компенсация родителям (законным представителям) детей расходов на отдых и оздоровление детей в Свердловской области

Компенсация родителям (законным представителям) детей расходов на отдых и оздоровление детей в Свердловской области Гарантийные и компенсационные выплаты

Гарантийные и компенсационные выплаты Задачи по недвижимости (часть 1)

Задачи по недвижимости (часть 1) Технический анализ рынка ценных бумаг. Понятие ценового тренда

Технический анализ рынка ценных бумаг. Понятие ценового тренда Концептуальні основи комп'ютерних інформаційних систем в аудиті

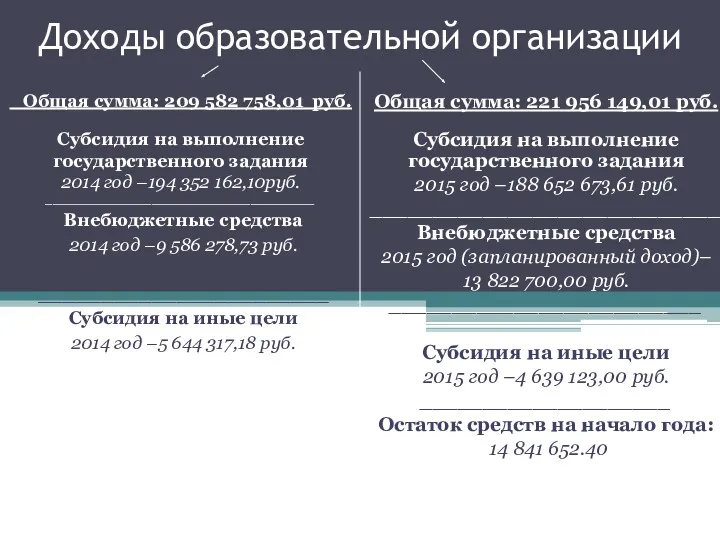

Концептуальні основи комп'ютерних інформаційних систем в аудиті Доходы образовательной организации ГБОУ СОШ №2091

Доходы образовательной организации ГБОУ СОШ №2091 Деньги и денежное обращение. Лекция 6

Деньги и денежное обращение. Лекция 6 Принципы и этические нормы аудита. Права и обязанности сторон в ходе аудита. Лекция 2

Принципы и этические нормы аудита. Права и обязанности сторон в ходе аудита. Лекция 2 Сравнительный подход в оценке бизнеса

Сравнительный подход в оценке бизнеса Обязательное социальное медицинское страхование (ОСМС)

Обязательное социальное медицинское страхование (ОСМС) Основы анализа финансовой отчетности

Основы анализа финансовой отчетности Банки, банковские системы и банковские операции

Банки, банковские системы и банковские операции Оценка расходов на построение сети

Оценка расходов на построение сети Составление смет на ремонтно-строительные работы

Составление смет на ремонтно-строительные работы Исполнение бюджета муниципального образования Ковдорский район за 2018 год

Исполнение бюджета муниципального образования Ковдорский район за 2018 год Государственное регулирование ипотечного кредитования в регионах РФ (на примере г. Москвы)

Государственное регулирование ипотечного кредитования в регионах РФ (на примере г. Москвы) Мобильное приложение Открытие

Мобильное приложение Открытие Бухгалтерский учет и финансовый анализ деятельности предприятия ООО Миром

Бухгалтерский учет и финансовый анализ деятельности предприятия ООО Миром Банковские услуги. Виды банковских услуг для физических лиц

Банковские услуги. Виды банковских услуг для физических лиц Доверительное управление

Доверительное управление Современное состояние рынка МФО

Современное состояние рынка МФО Права и обязанности налогоплательщика

Права и обязанности налогоплательщика Формы и виды лизинга

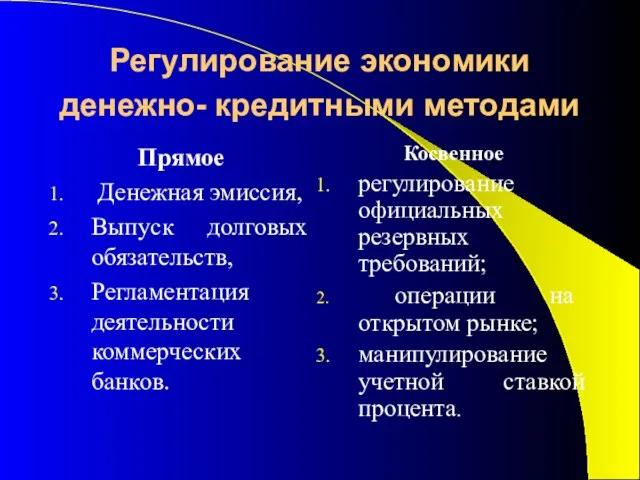

Формы и виды лизинга Регулирование экономики денежно-кредитными методами

Регулирование экономики денежно-кредитными методами Корпорацияның қаржылық жағдайын бағалау мен қаржылық тұрақтылыққа жету жолдары

Корпорацияның қаржылық жағдайын бағалау мен қаржылық тұрақтылыққа жету жолдары Статистика государственного бюджета

Статистика государственного бюджета Закрытый паевой инвестиционный фонд комбинированный. Возможности для Вашего Бизнеса

Закрытый паевой инвестиционный фонд комбинированный. Возможности для Вашего Бизнеса Анализ и оценка кредитоспособности заемщика. КБ ЛОКО-Банк (АО)

Анализ и оценка кредитоспособности заемщика. КБ ЛОКО-Банк (АО)