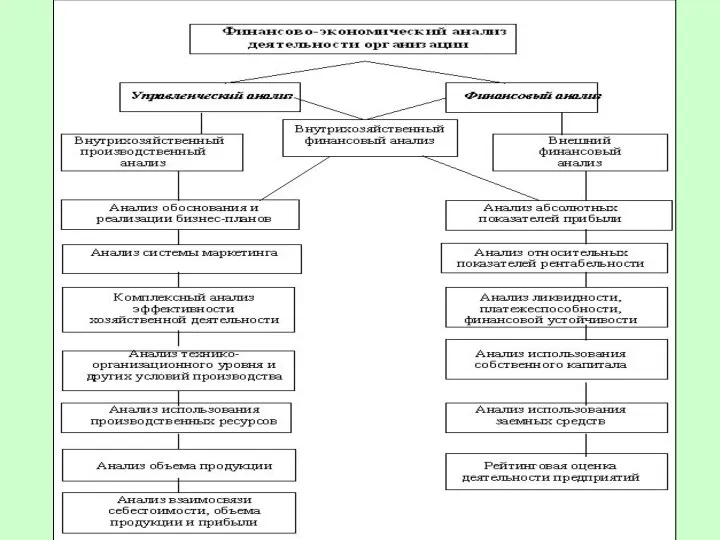

- Основы анализа финансовой отчетности

Содержание

- 2. Виды экономического анализа в зависимости от информационной базы Финансовый анализ (анализ финансовой отчетности) Налоговый анализ Статистический

- 3. Последовательность анализа 1.Определение целей анализа 2.Сбор информации 3.Обработка информации с целью обеспечения достоверности и сопоставимости данных

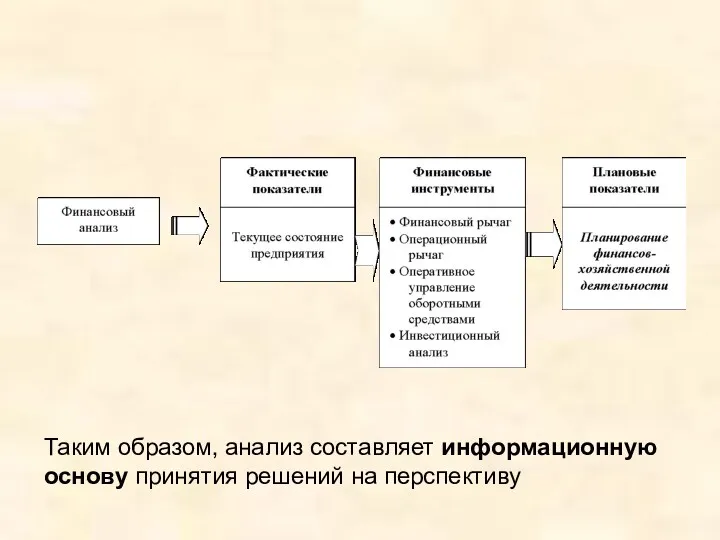

- 4. Основные составляющие методики анализа финансовой отчетности 1.Объект анализа-финансово-экономическая деятельность организации 2.Отбирается система синтетических и аналитических показателей

- 5. Финансово-экономический механизм коммерческой организации

- 6. ВНУТРЕННИЕ СУБЪЕКТЫ АНАЛИЗА ДЕЯТЕЛЬНОСТИ КОМПАНИИ:

- 7. ВНЕШНИЕ ПОЛЬЗОВАТЕЛИ: Инвесторы Профессиональные участники рынка ценных бумаг Кредитные организации Налоговые органы Государственные органы управления Негосударственные

- 8. ГЛАВНЫЙ СУБЪЕКТ БИЗНЕС-ОТНОШЕНИЙ - СОБСТВЕННИК КОНКРЕТНЫЕ ЦЕЛИ РАЗЛИЧНЫХ ВНУТРЕННИХ И ВНЕШНИХ СУБЪЕКТОВ – РАЗЛИЧНЫ, НО ГЛАВНЫМ

- 9. Направления финансового анализа Оценка имущественного положения Оценка финансовой устойчивости Оценка платежеспособности и ликвидности Оценка деловой активности

- 10. Методы финансово-экономического анализа Традиционные статистическое наблюдение абсолютные и относительные величины средние величины ряды динамики балансовый группировка

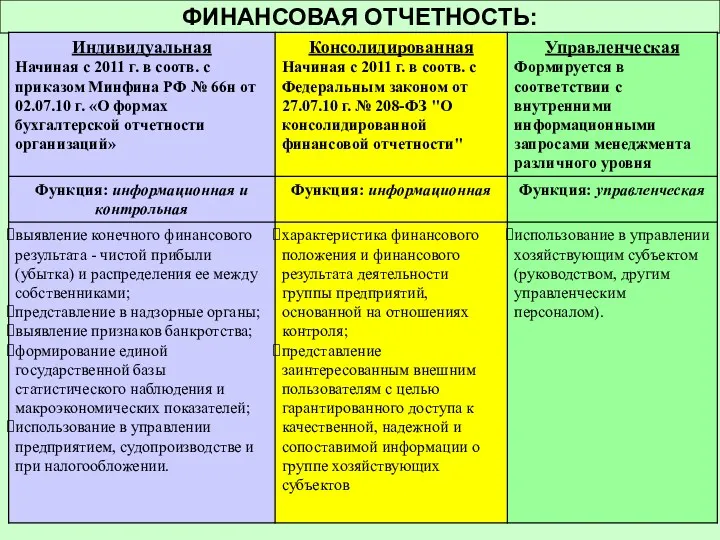

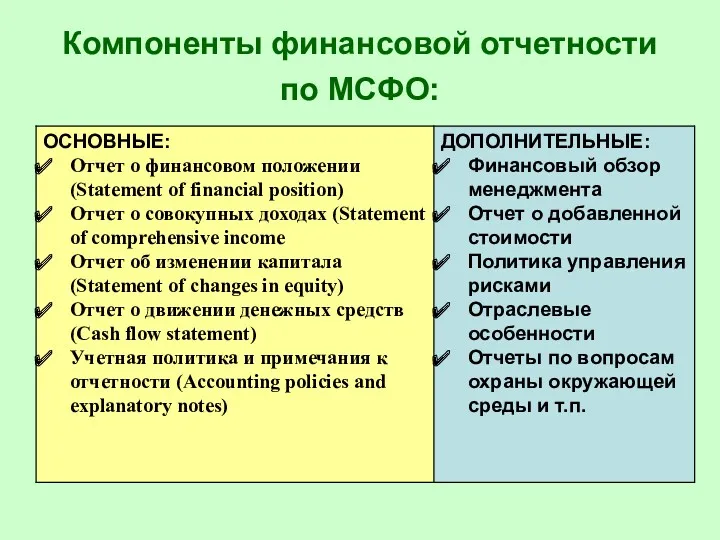

- 12. ФИНАНСОВАЯ ОТЧЕТНОСТЬ:

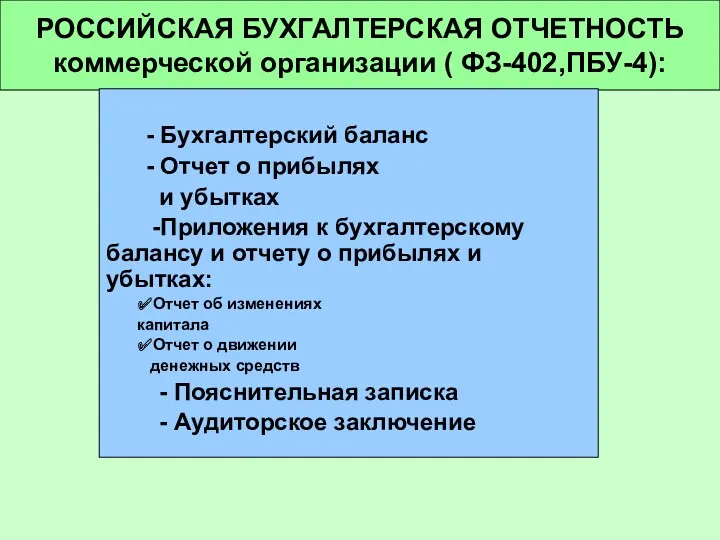

- 13. РОССИЙСКАЯ БУХГАЛТЕРСКАЯ ОТЧЕТНОСТЬ коммерческой организации ( ФЗ-402,ПБУ-4): - Бухгалтерский баланс - Отчет о прибылях и убытках

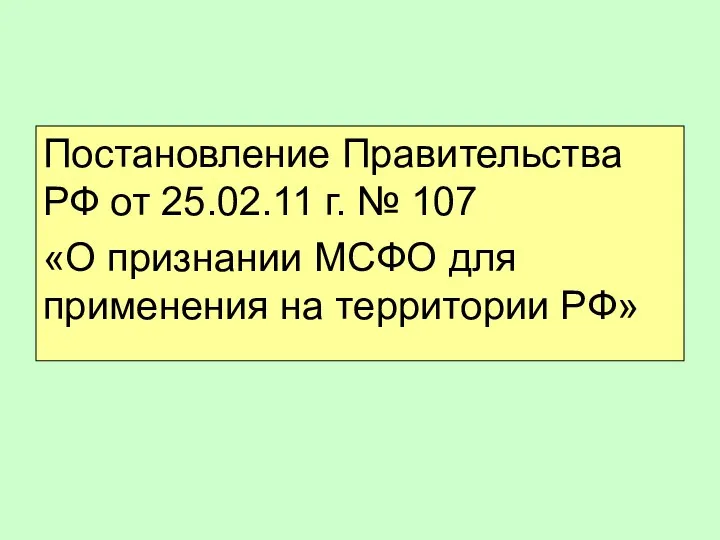

- 14. Постановление Правительства РФ от 25.02.11 г. № 107 «О признании МСФО для применения на территории РФ»

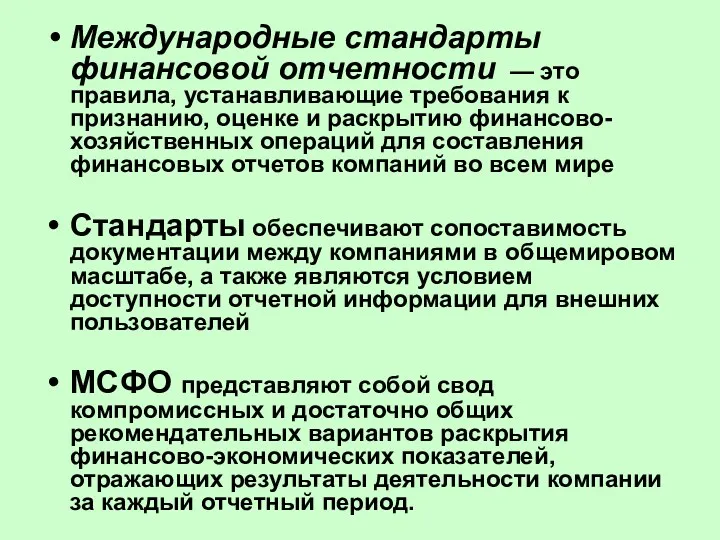

- 15. Международные стандарты финансовой отчетности — это правила, устанавливающие требования к признанию, оценке и раскрытию финансово-хозяйственных операций

- 16. Компоненты финансовой отчетности по МСФО:

- 17. ЭЛЕМЕНТЫ ФИНАНСОВОЙ ОТЧЕТНОСТИ: Активы – это ресурсы, контролируемые компанией в результате событий прошлых периодов, от которых

- 18. Стоимостная (денежная) оценка – использование денежного измерителя в качестве универсального в системе финансового управления компанией

- 19. «Если вы не можете это измерить, вы не можете этим управлять» (Питер Ф. Друкер) Нужна система

- 20. Стандартные приемы анализа бухгалтерской отчетности: Чтение отчетности Б. Горизонтальный (динамический) анализ В. Вертикальный (структурный) анализ Г.

- 21. А) Чтение отчетности (Пример…(чтение отчетности ОАО « »): -Выявление «больных» статей отчетности -Формирование агрегированного баланса -Агрегированная

- 22. Б). Горизонтальный (динамический) анализ В). Вертикальный (структурный) анализ

- 23. Г).Трендовый анализ Д). Коэффициентный анализ

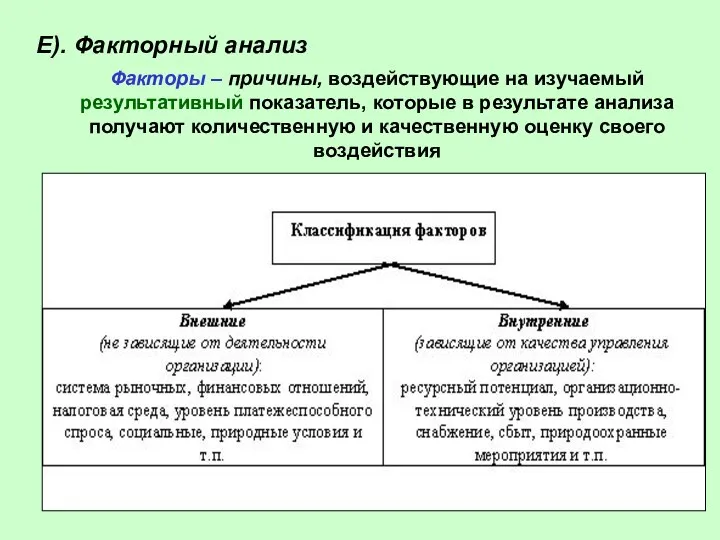

- 24. Факторы – причины, воздействующие на изучаемый результативный показатель, которые в результате анализа получают количественную и качественную

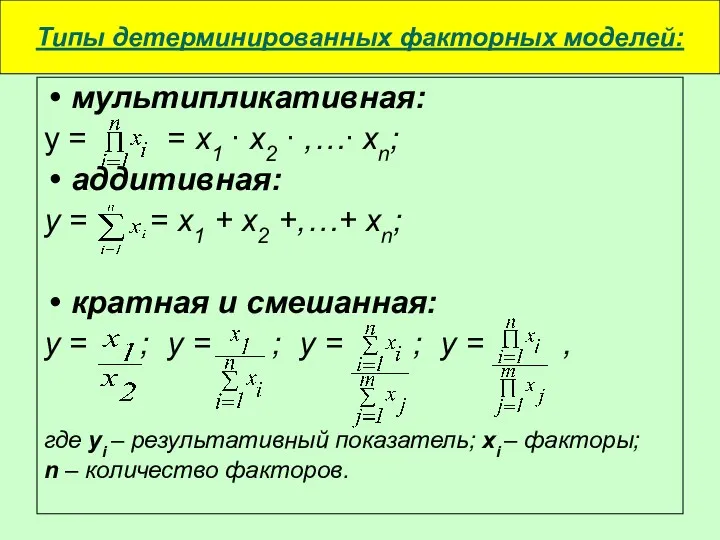

- 25. Типы детерминированных факторных моделей: мультипликативная: y = = x1 ∙ x2 ∙ ,…∙ xn; аддитивная: y

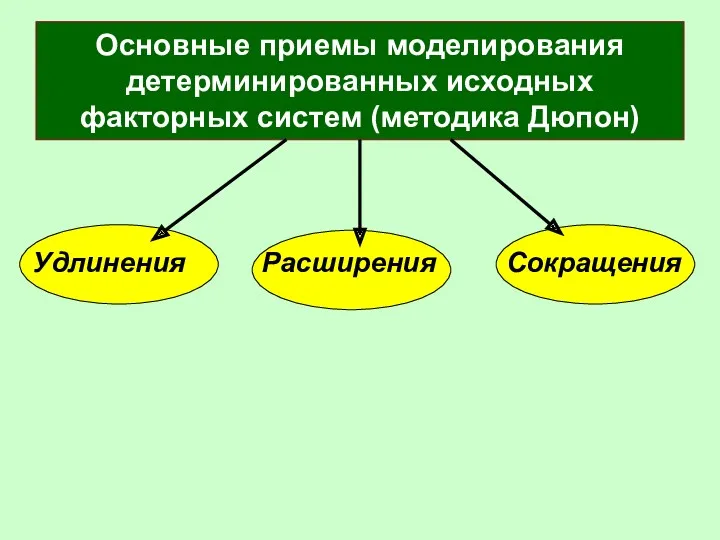

- 26. Основные приемы моделирования детерминированных исходных факторных систем (методика Дюпон) Удлинения Расширения Сокращения

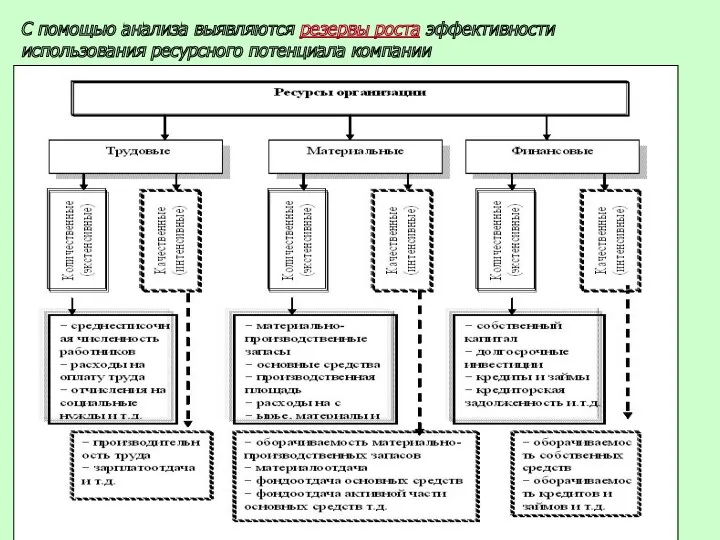

- 27. С помощью анализа выявляются резервы роста эффективности использования ресурсного потенциала компании

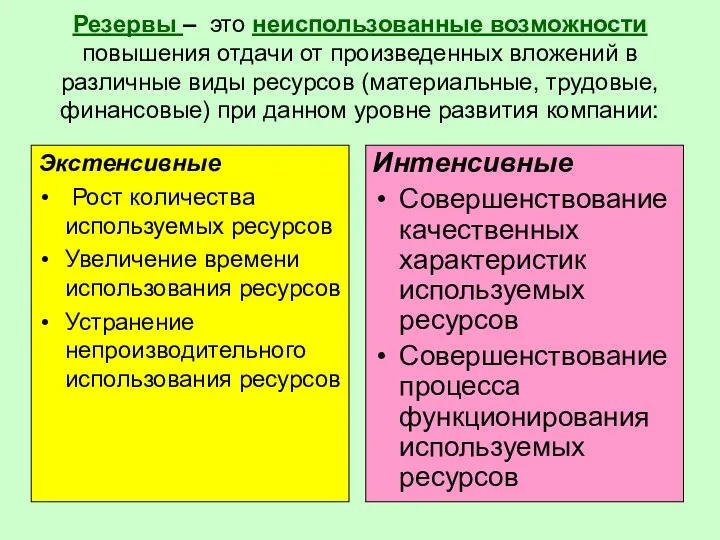

- 28. Резервы – это неиспользованные возможности повышения отдачи от произведенных вложений в различные виды ресурсов (материальные, трудовые,

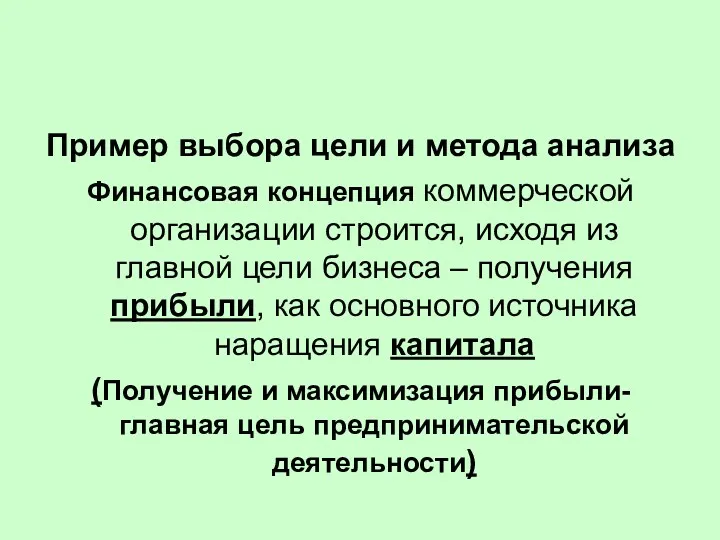

- 29. Пример выбора цели и метода анализа Финансовая концепция коммерческой организации строится, исходя из главной цели бизнеса

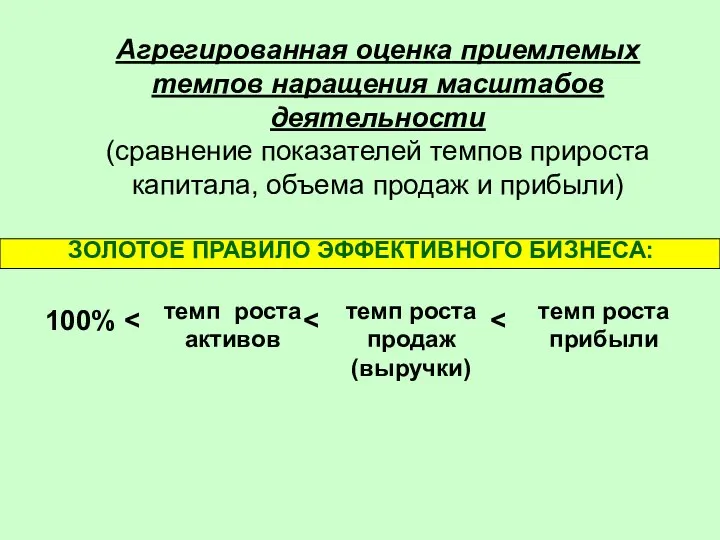

- 30. Агрегированная оценка приемлемых темпов наращения масштабов деятельности (cравнение показателей темпов прироста капитала, объема продаж и прибыли)

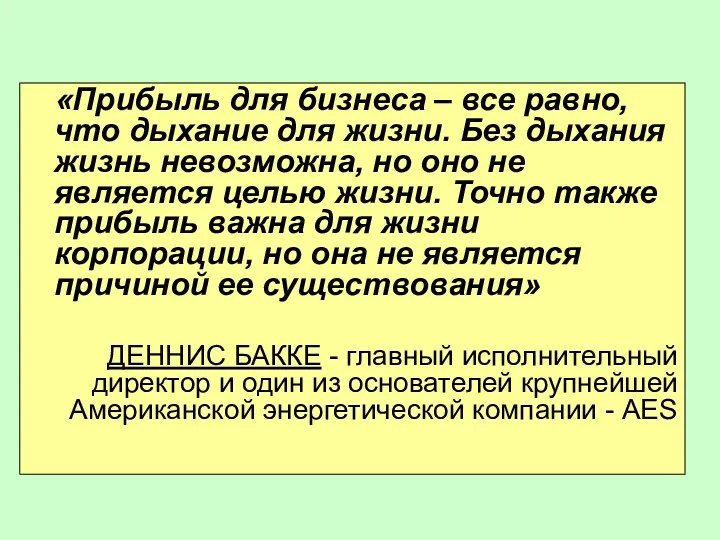

- 31. «Прибыль для бизнеса – все равно, что дыхание для жизни. Без дыхания жизнь невозможна, но оно

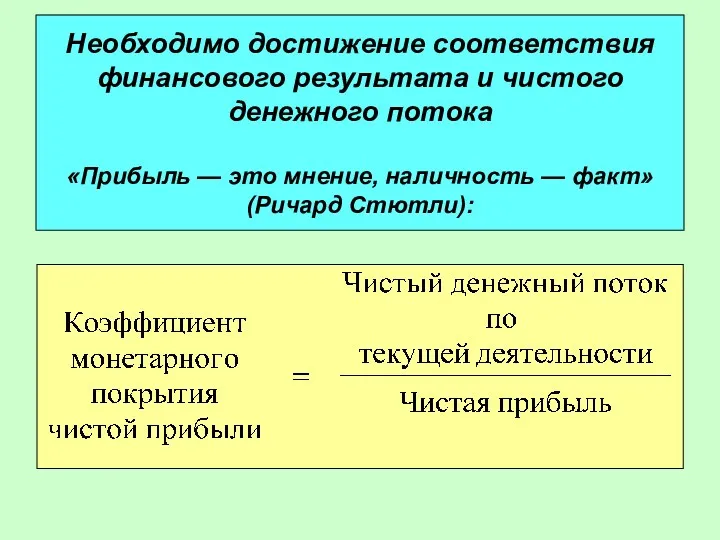

- 32. Необходимо достижение соответствия финансового результата и чистого денежного потока «Прибыль — это мнение, наличность — факт»

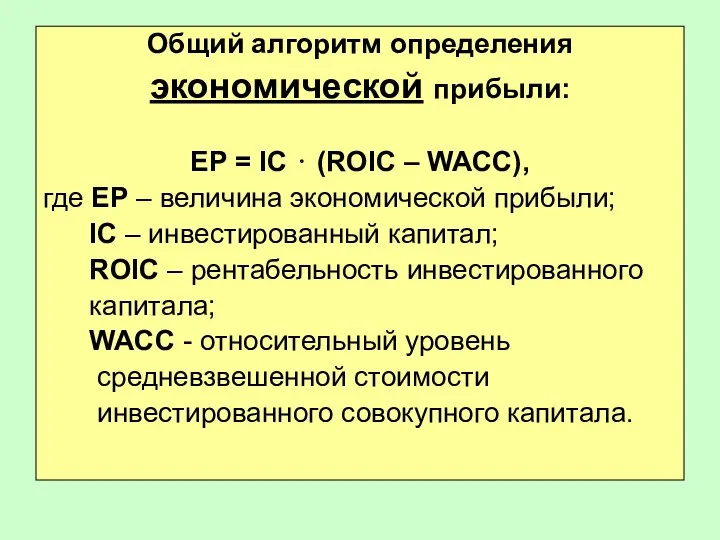

- 33. Общий алгоритм определения экономической прибыли: EP = IC ⋅ (ROIC – WACC), где EP – величина

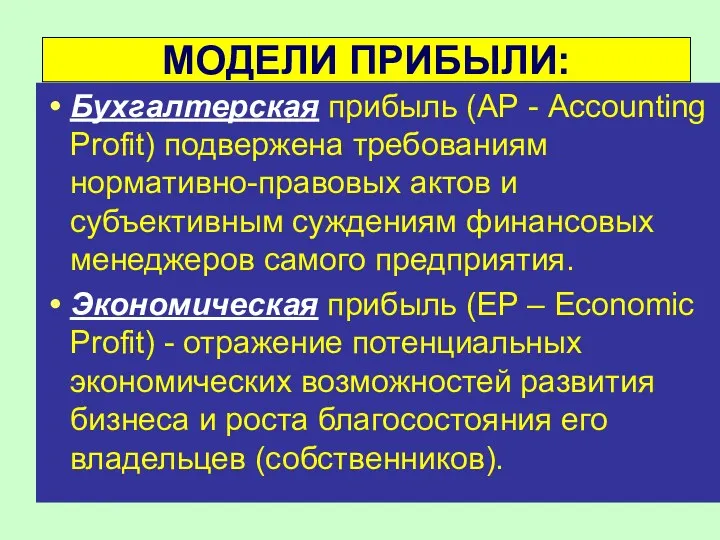

- 34. МОДЕЛИ ПРИБЫЛИ: Бухгалтерская прибыль (АР - Accounting Profit) подвержена требованиям нормативно-правовых актов и субъективным суждениям финансовых

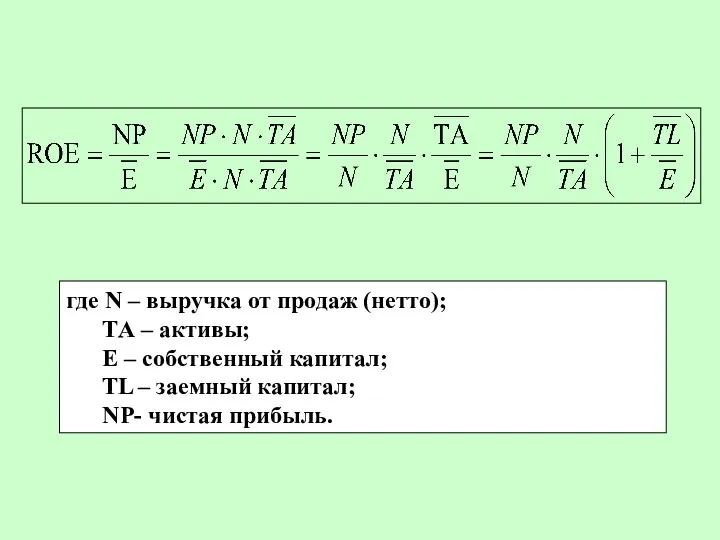

- 35. где N – выручка от продаж (нетто); TА – активы; E – собственный капитал; TL –

- 37. Скачать презентацию

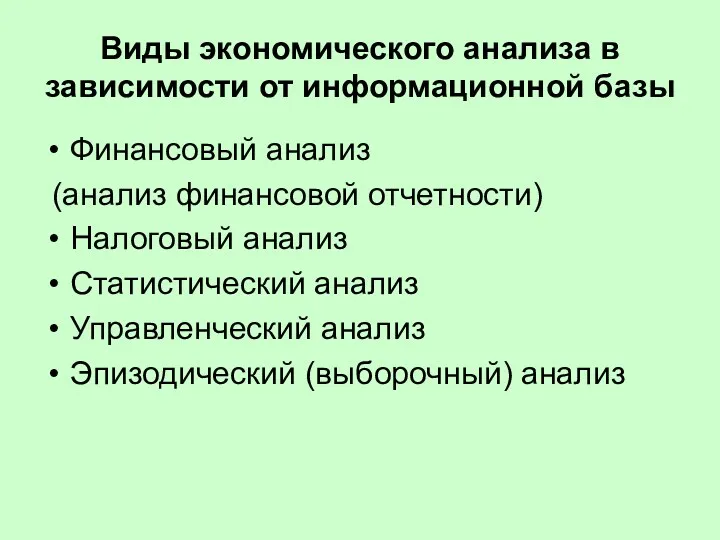

Виды экономического анализа в зависимости от информационной базы

Финансовый анализ

(анализ финансовой

Виды экономического анализа в зависимости от информационной базы

Финансовый анализ

(анализ финансовой

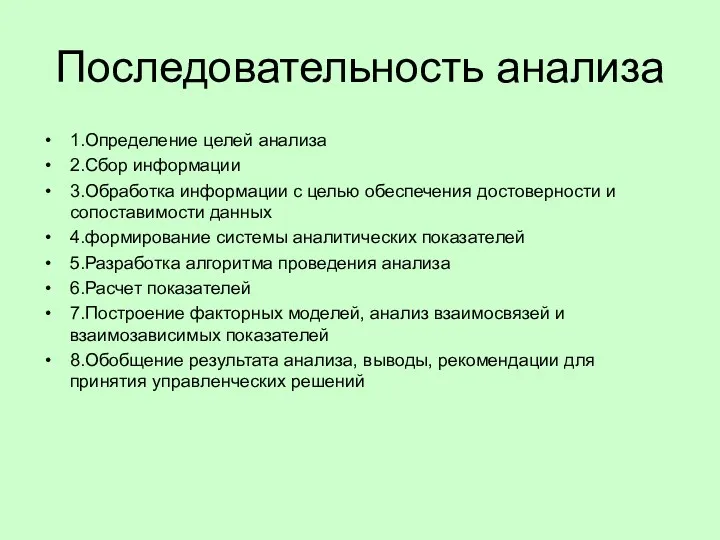

Последовательность анализа

1.Определение целей анализа

2.Сбор информации

3.Обработка информации с целью обеспечения достоверности и

Последовательность анализа

1.Определение целей анализа

2.Сбор информации

3.Обработка информации с целью обеспечения достоверности и

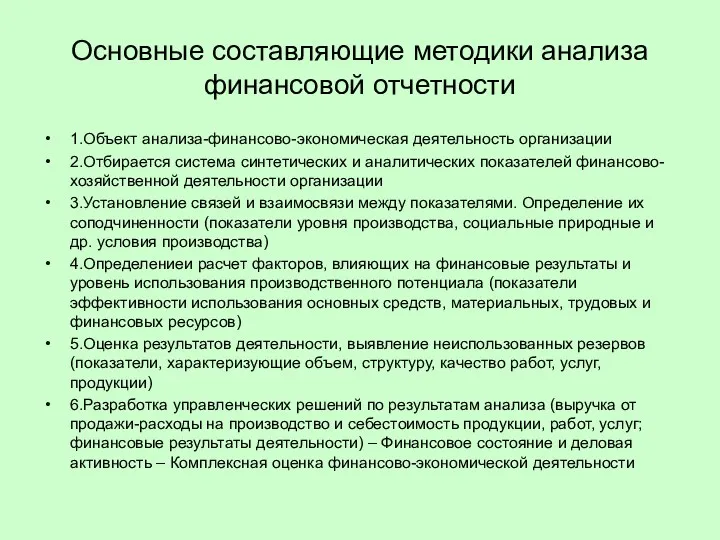

Основные составляющие методики анализа финансовой отчетности

1.Объект анализа-финансово-экономическая деятельность организации

2.Отбирается система синтетических

Основные составляющие методики анализа финансовой отчетности

1.Объект анализа-финансово-экономическая деятельность организации

2.Отбирается система синтетических

Финансово-экономический механизм

коммерческой организации

Финансово-экономический механизм

коммерческой организации

ВНУТРЕННИЕ СУБЪЕКТЫ АНАЛИЗА ДЕЯТЕЛЬНОСТИ КОМПАНИИ:

ВНУТРЕННИЕ СУБЪЕКТЫ АНАЛИЗА ДЕЯТЕЛЬНОСТИ КОМПАНИИ:

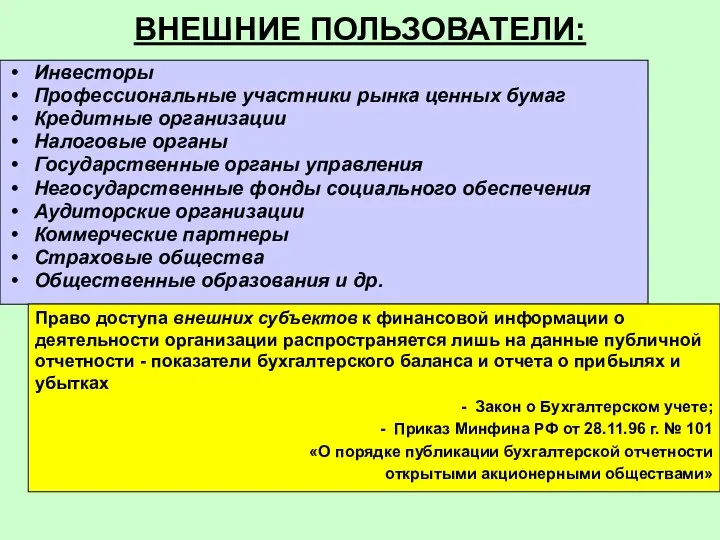

ВНЕШНИЕ ПОЛЬЗОВАТЕЛИ:

Инвесторы

Профессиональные участники рынка ценных бумаг

Кредитные организации

Налоговые органы

Государственные органы управления

Негосударственные

ВНЕШНИЕ ПОЛЬЗОВАТЕЛИ:

Инвесторы

Профессиональные участники рынка ценных бумаг

Кредитные организации

Налоговые органы

Государственные органы управления

Негосударственные

ГЛАВНЫЙ СУБЪЕКТ БИЗНЕС-ОТНОШЕНИЙ - СОБСТВЕННИК

КОНКРЕТНЫЕ ЦЕЛИ РАЗЛИЧНЫХ ВНУТРЕННИХ И ВНЕШНИХ

ГЛАВНЫЙ СУБЪЕКТ БИЗНЕС-ОТНОШЕНИЙ - СОБСТВЕННИК КОНКРЕТНЫЕ ЦЕЛИ РАЗЛИЧНЫХ ВНУТРЕННИХ И ВНЕШНИХ

Направления финансового анализа

Оценка имущественного положения

Оценка финансовой устойчивости

Оценка платежеспособности и ликвидности

Оценка деловой

Направления финансового анализа

Оценка имущественного положения

Оценка финансовой устойчивости

Оценка платежеспособности и ликвидности

Оценка деловой

Методы финансово-экономического анализа

Традиционные

статистическое наблюдение

абсолютные и относительные величины

средние величины

ряды динамики

балансовый

группировка

сравнение

индексный*

цепных подстановок*

абсолютных

Методы финансово-экономического анализа

Традиционные

статистическое наблюдение

абсолютные и относительные величины

средние величины

ряды динамики

балансовый

группировка

сравнение

индексный*

цепных подстановок*

абсолютных

ФИНАНСОВАЯ ОТЧЕТНОСТЬ:

ФИНАНСОВАЯ ОТЧЕТНОСТЬ:

РОССИЙСКАЯ БУХГАЛТЕРСКАЯ ОТЧЕТНОСТЬ

коммерческой организации ( ФЗ-402,ПБУ-4):

- Бухгалтерский баланс

- Отчет

РОССИЙСКАЯ БУХГАЛТЕРСКАЯ ОТЧЕТНОСТЬ

коммерческой организации ( ФЗ-402,ПБУ-4):

- Бухгалтерский баланс

- Отчет

Постановление Правительства РФ от 25.02.11 г. № 107

«О признании МСФО для

Постановление Правительства РФ от 25.02.11 г. № 107

«О признании МСФО для

Международные стандарты финансовой отчетности — это правила, устанавливающие требования к признанию,

Международные стандарты финансовой отчетности — это правила, устанавливающие требования к признанию,

Компоненты финансовой отчетности по МСФО:

Компоненты финансовой отчетности по МСФО:

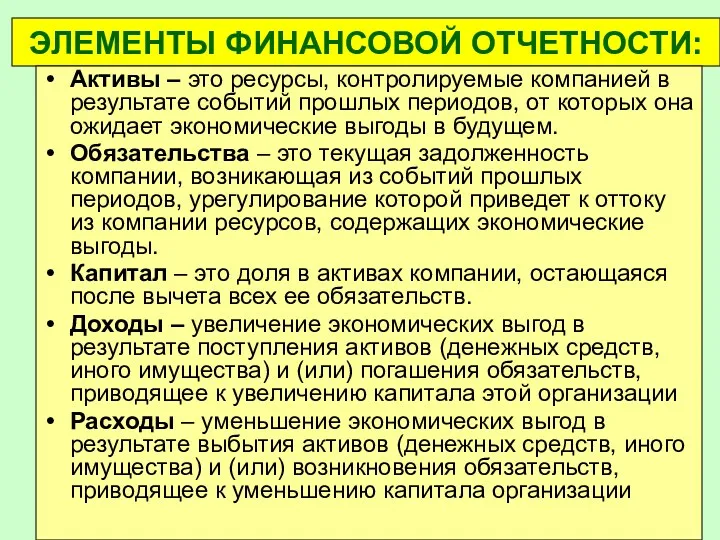

ЭЛЕМЕНТЫ ФИНАНСОВОЙ ОТЧЕТНОСТИ:

Активы – это ресурсы, контролируемые компанией в результате событий

ЭЛЕМЕНТЫ ФИНАНСОВОЙ ОТЧЕТНОСТИ:

Активы – это ресурсы, контролируемые компанией в результате событий

Стоимостная (денежная) оценка –

использование денежного измерителя в качестве универсального в системе

Стоимостная (денежная) оценка – использование денежного измерителя в качестве универсального в системе

«Если вы не можете это измерить, вы не можете этим управлять»

«Если вы не можете это измерить, вы не можете этим управлять»

Стандартные приемы анализа бухгалтерской отчетности:

Чтение отчетности

Б. Горизонтальный (динамический) анализ

В. Вертикальный (структурный)

Стандартные приемы анализа бухгалтерской отчетности:

Чтение отчетности

Б. Горизонтальный (динамический) анализ

В. Вертикальный (структурный)

А) Чтение отчетности

(Пример…(чтение отчетности ОАО « »):

-Выявление «больных» статей отчетности

-Формирование агрегированного

А) Чтение отчетности

(Пример…(чтение отчетности ОАО « »):

-Выявление «больных» статей отчетности

-Формирование агрегированного

Б). Горизонтальный (динамический) анализ

В). Вертикальный (структурный) анализ

Б). Горизонтальный (динамический) анализ

В). Вертикальный (структурный) анализ

Г).Трендовый анализ

Д). Коэффициентный анализ

Г).Трендовый анализ

Д). Коэффициентный анализ

Факторы – причины, воздействующие на изучаемый результативный показатель, которые в результате

Факторы – причины, воздействующие на изучаемый результативный показатель, которые в результате

Типы детерминированных факторных моделей:

мультипликативная:

y = = x1 ∙ x2 ∙

Типы детерминированных факторных моделей:

мультипликативная:

y = = x1 ∙ x2 ∙

Основные приемы моделирования

детерминированных исходных факторных систем (методика Дюпон)

Удлинения

Расширения Сокращения

Основные приемы моделирования

детерминированных исходных факторных систем (методика Дюпон)

Удлинения

Расширения Сокращения

С помощью анализа выявляются резервы роста эффективности использования ресурсного потенциала компании

С помощью анализа выявляются резервы роста эффективности использования ресурсного потенциала компании

Резервы – это неиспользованные возможности повышения отдачи от произведенных вложений в

Резервы – это неиспользованные возможности повышения отдачи от произведенных вложений в

Пример выбора цели и метода анализа

Финансовая концепция коммерческой организации строится, исходя

Пример выбора цели и метода анализа

Финансовая концепция коммерческой организации строится, исходя

Агрегированная оценка приемлемых темпов наращения масштабов деятельности

(cравнение показателей темпов прироста капитала,

Агрегированная оценка приемлемых темпов наращения масштабов деятельности (cравнение показателей темпов прироста капитала,

«Прибыль для бизнеса – все равно, что дыхание для жизни. Без

«Прибыль для бизнеса – все равно, что дыхание для жизни. Без

Необходимо достижение соответствия финансового результата и чистого денежного потока

«Прибыль — это

Необходимо достижение соответствия финансового результата и чистого денежного потока «Прибыль — это

Общий алгоритм определения

экономической прибыли:

EP = IC ⋅ (ROIC – WACC),

где EP

Общий алгоритм определения

экономической прибыли:

EP = IC ⋅ (ROIC – WACC),

где EP

МОДЕЛИ ПРИБЫЛИ:

Бухгалтерская прибыль (АР - Accounting Profit) подвержена требованиям нормативно-правовых актов

МОДЕЛИ ПРИБЫЛИ:

Бухгалтерская прибыль (АР - Accounting Profit) подвержена требованиям нормативно-правовых актов

где N – выручка от продаж (нетто);

TА – активы;

где N – выручка от продаж (нетто);

TА – активы;

Автозащита Базовый. Страхование на случай причинения вреда по вине третьих лиц, не имеющих полиса ОСАГО

Автозащита Базовый. Страхование на случай причинения вреда по вине третьих лиц, не имеющих полиса ОСАГО Личные финансы: от экономии к инвестициям. Непостоянные доходы

Личные финансы: от экономии к инвестициям. Непостоянные доходы Финансовый анализ

Финансовый анализ Расчет ставки дисконтирования

Расчет ставки дисконтирования Как банки создают деньги

Как банки создают деньги План-график закупок для обеспечения государственных и муниципальных нужд на финансовый год

План-график закупок для обеспечения государственных и муниципальных нужд на финансовый год Ревизия затрат на производство. Тема 6

Ревизия затрат на производство. Тема 6 Государственный бюджетный контроль. Цели, задачи и меры, применяемые при нарушении бюджетного законодательства

Государственный бюджетный контроль. Цели, задачи и меры, применяемые при нарушении бюджетного законодательства Является ли электронная платежная система банком?

Является ли электронная платежная система банком? Счета бухгалтерского учета и двойная запись

Счета бухгалтерского учета и двойная запись Бухгалтерский учет в кредитных организациях. (Тема 1)

Бухгалтерский учет в кредитных организациях. (Тема 1) Учет затрат на производство

Учет затрат на производство Неопределенность и риск: общие понятия и методы учета

Неопределенность и риск: общие понятия и методы учета Манипулирование ценами и использование инсайдерской информации на рынке ценных бумаг

Манипулирование ценами и использование инсайдерской информации на рынке ценных бумаг Структура и стоимость капитала

Структура и стоимость капитала Практика применения механизмов инициативного бюджетирования на муниципальном уровне

Практика применения механизмов инициативного бюджетирования на муниципальном уровне Риск и доходность на финансовых рынках

Риск и доходность на финансовых рынках Федеральная налоговая служба

Федеральная налоговая служба Имущество организации

Имущество организации Государственный бюджет и налоги

Государственный бюджет и налоги Фонд Русский мир. Гранты

Фонд Русский мир. Гранты Управление заемным капиталом

Управление заемным капиталом Задачи бюджетного учета

Задачи бюджетного учета Специализированные кредитно-финансовые институты

Специализированные кредитно-финансовые институты Жалақы және оның түрлері

Жалақы және оның түрлері Банковский кредит

Банковский кредит Карта рассрочки Халва. Совкомбанк

Карта рассрочки Халва. Совкомбанк Основы организации финансов организаций и домашних хозяйств

Основы организации финансов организаций и домашних хозяйств