Автозащита Базовый. Страхование на случай причинения вреда по вине третьих лиц, не имеющих полиса ОСАГО презентация

- Автозащита Базовый. Страхование на случай причинения вреда по вине третьих лиц, не имеющих полиса ОСАГО

Содержание

- 2. 1. АВТОЗАЩИТА БАЗОВЫЙ: УСЛОВИЯ ПРОДУКТА. ТАРИФЫ

- 3. «Автозащита Базовый» - дополнительный страховой продукт к договору ОСАГО, в рамках которого страхователю возмещается вред, причиненный

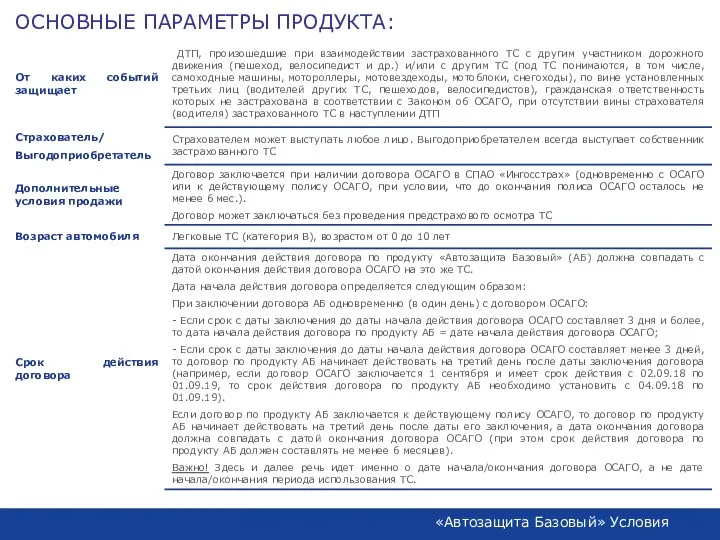

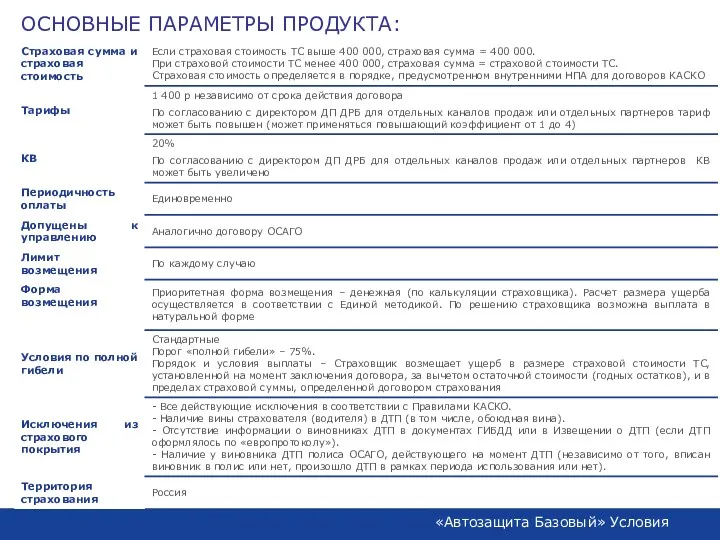

- 4. ОСНОВНЫЕ ПАРАМЕТРЫ ПРОДУКТА: «Автозащита Базовый» Условия

- 5. ОСНОВНЫЕ ПАРАМЕТРЫ ПРОДУКТА: «Автозащита Базовый» Условия

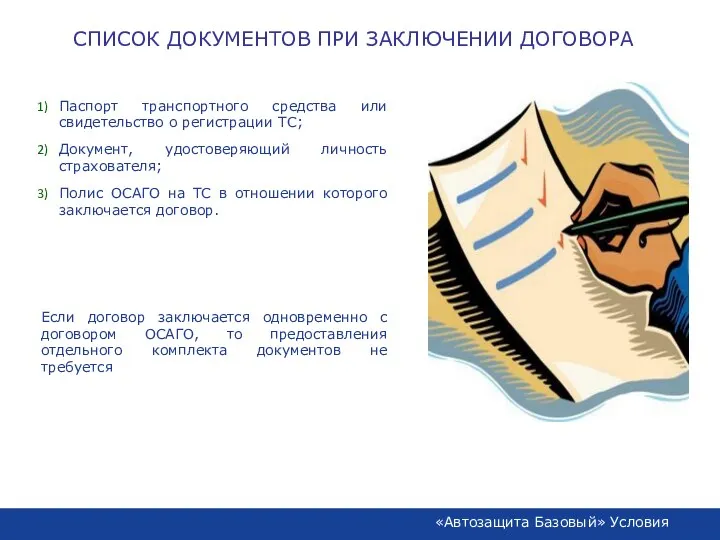

- 6. Паспорт транспортного средства или свидетельство о регистрации ТС; Документ, удостоверяющий личность страхователя; Полис ОСАГО на ТС

- 7. КАК ОПРЕДЕЛИТЬ СТРАХОВУЮ СТОИМОСТЬ 1. Для новых ТС страховая стоимость устанавливается согласно ДКП 2. Для б/у

- 8. ПРИМЕРЫ ОПРЕДЕЛЕНИЯ СРОКА ДЕЙСТВИЯ ДОГОВОРА Пример 1: Договор заключается одновременно с ОСАГО Дата заключения договора –

- 9. ПРИМЕРЫ ОПРЕДЕЛЕНИЯ СРОКА ДЕЙСТВИЯ ДОГОВОРА Пример 3: Договор заключается в период действия договора ОСАГО Дата заключения

- 10. 2. АВТОЗАЩИТА БАЗОВЫЙ: УРЕГУЛИРОВАНИЕ УБЫТКОВ

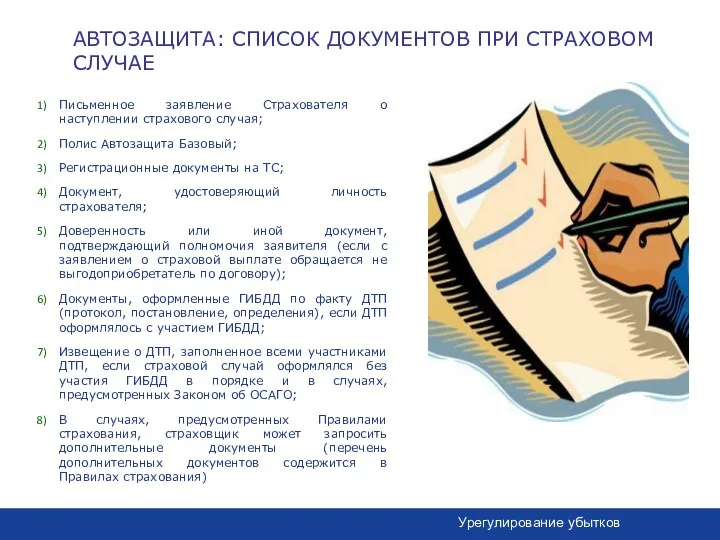

- 11. Письменное заявление Страхователя о наступлении страхового случая; Полис Автозащита Базовый; Регистрационные документы на ТС; Документ, удостоверяющий

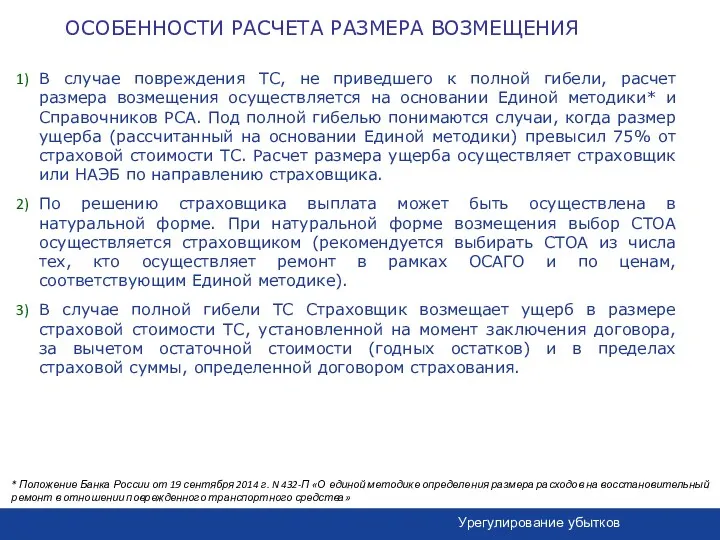

- 12. В случае повреждения ТС, не приведшего к полной гибели, расчет размера возмещения осуществляется на основании Единой

- 13. ПРИМЕРЫ РАСЧЕТА РАЗМЕРА ВОЗМЕЩЕНИЯ ПРИ ПОЛНОЙ ГИБЕЛИ ТС Урегулирование убытков Пример 1: Стоимость ТС - 600

- 14. 3. АВТОЗАЩИТА БАЗОВЫЙ: ТЕХНИКА ПРОДАЖ И ПОРЯДОК РАБОТЫ В АИС

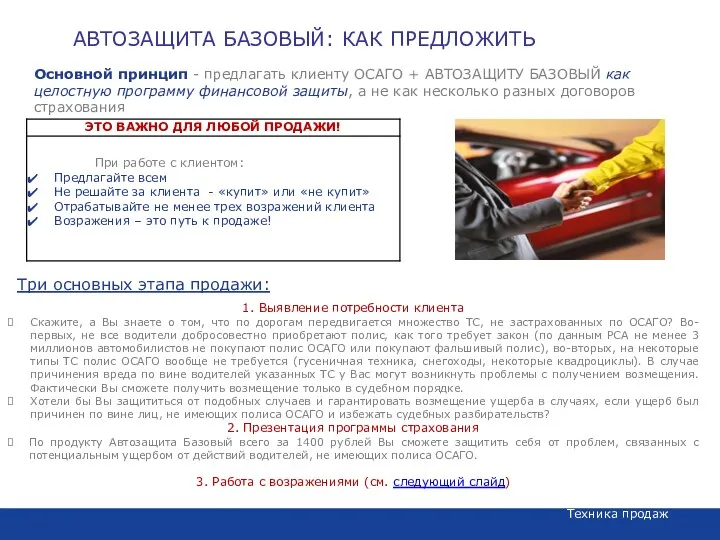

- 15. ПРЕИМУЩЕСТВА КОМПАНИИ Основной принцип - предлагать клиенту ОСАГО + АВТОЗАЩИТУ БАЗОВЫЙ как целостную программу финансовой защиты,

- 16. Техника продаж АВТОЗАЩИТА БАЗОВЫЙ: РАБОТА С ВОЗРАЖЕНИЯМИ

- 17. Порядок работы в АИС ВРЕМЕННАЯ ИНСТРУКЦИЯ ПО ОФОРМЛЕНИЮ ПОЛИСА Важно! До момента полноценной реализации продукта в

- 19. Скачать презентацию

1.

АВТОЗАЩИТА БАЗОВЫЙ:

УСЛОВИЯ ПРОДУКТА.

ТАРИФЫ

1.

АВТОЗАЩИТА БАЗОВЫЙ:

УСЛОВИЯ ПРОДУКТА.

ТАРИФЫ

«Автозащита Базовый» - дополнительный страховой продукт к договору ОСАГО, в рамках

«Автозащита Базовый» - дополнительный страховой продукт к договору ОСАГО, в рамках

ОСНОВНЫЕ ПАРАМЕТРЫ ПРОДУКТА:

«Автозащита Базовый» Условия

ОСНОВНЫЕ ПАРАМЕТРЫ ПРОДУКТА:

«Автозащита Базовый» Условия

ОСНОВНЫЕ ПАРАМЕТРЫ ПРОДУКТА:

«Автозащита Базовый» Условия

ОСНОВНЫЕ ПАРАМЕТРЫ ПРОДУКТА:

«Автозащита Базовый» Условия

Паспорт транспортного средства или свидетельство о регистрации ТС;

Документ, удостоверяющий личность страхователя;

Полис

Паспорт транспортного средства или свидетельство о регистрации ТС;

Документ, удостоверяющий личность страхователя;

Полис

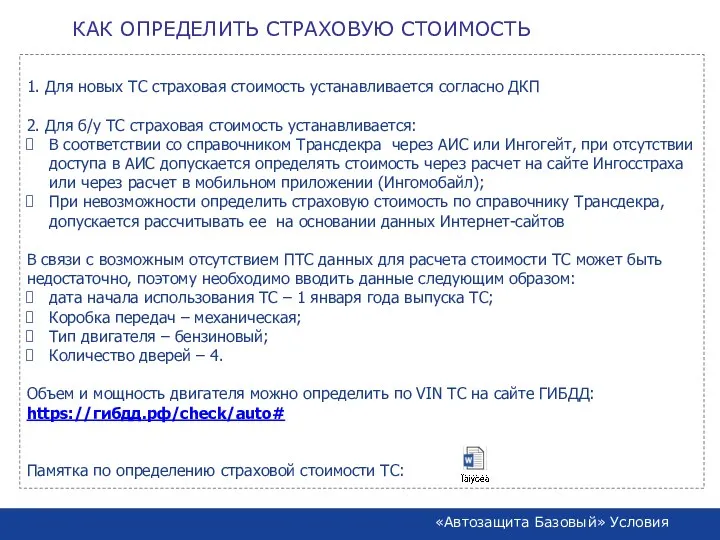

КАК ОПРЕДЕЛИТЬ СТРАХОВУЮ СТОИМОСТЬ

1. Для новых ТС страховая стоимость устанавливается согласно

КАК ОПРЕДЕЛИТЬ СТРАХОВУЮ СТОИМОСТЬ

1. Для новых ТС страховая стоимость устанавливается согласно

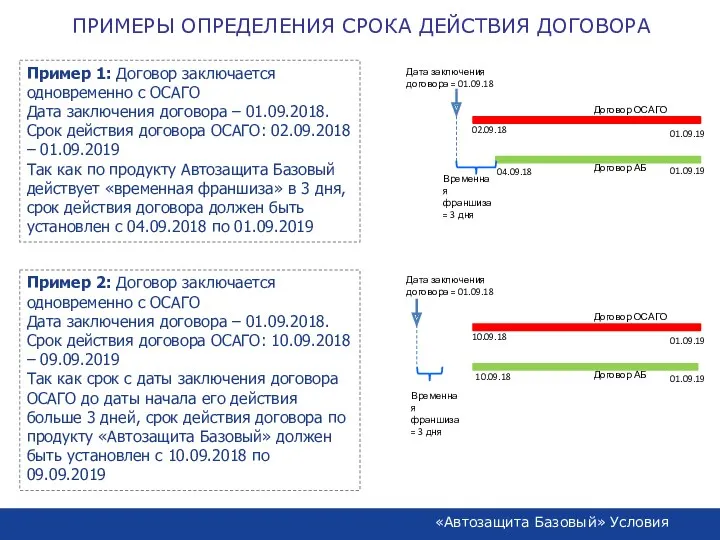

ПРИМЕРЫ ОПРЕДЕЛЕНИЯ СРОКА ДЕЙСТВИЯ ДОГОВОРА

Пример 1: Договор заключается одновременно с ОСАГО

Дата

ПРИМЕРЫ ОПРЕДЕЛЕНИЯ СРОКА ДЕЙСТВИЯ ДОГОВОРА

Пример 1: Договор заключается одновременно с ОСАГО

Дата

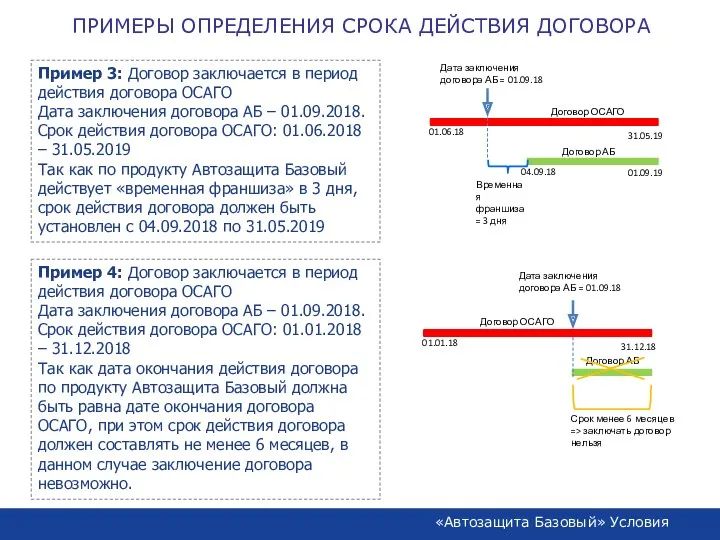

ПРИМЕРЫ ОПРЕДЕЛЕНИЯ СРОКА ДЕЙСТВИЯ ДОГОВОРА

Пример 3: Договор заключается в период действия

ПРИМЕРЫ ОПРЕДЕЛЕНИЯ СРОКА ДЕЙСТВИЯ ДОГОВОРА

Пример 3: Договор заключается в период действия

2.

АВТОЗАЩИТА БАЗОВЫЙ:

УРЕГУЛИРОВАНИЕ УБЫТКОВ

2.

АВТОЗАЩИТА БАЗОВЫЙ:

УРЕГУЛИРОВАНИЕ УБЫТКОВ

Письменное заявление Страхователя о наступлении страхового случая;

Полис Автозащита Базовый;

Регистрационные документы на

Письменное заявление Страхователя о наступлении страхового случая;

Полис Автозащита Базовый;

Регистрационные документы на

В случае повреждения ТС, не приведшего к полной гибели, расчет размера

В случае повреждения ТС, не приведшего к полной гибели, расчет размера

ПРИМЕРЫ РАСЧЕТА РАЗМЕРА ВОЗМЕЩЕНИЯ ПРИ ПОЛНОЙ ГИБЕЛИ ТС

Урегулирование убытков

Пример 1:

Стоимость ТС

ПРИМЕРЫ РАСЧЕТА РАЗМЕРА ВОЗМЕЩЕНИЯ ПРИ ПОЛНОЙ ГИБЕЛИ ТС

Урегулирование убытков

Пример 1:

Стоимость ТС

3.

АВТОЗАЩИТА БАЗОВЫЙ: ТЕХНИКА ПРОДАЖ И ПОРЯДОК РАБОТЫ В АИС

3.

АВТОЗАЩИТА БАЗОВЫЙ: ТЕХНИКА ПРОДАЖ И ПОРЯДОК РАБОТЫ В АИС

ПРЕИМУЩЕСТВА КОМПАНИИ

Основной принцип - предлагать клиенту ОСАГО + АВТОЗАЩИТУ БАЗОВЫЙ как

ПРЕИМУЩЕСТВА КОМПАНИИ

Основной принцип - предлагать клиенту ОСАГО + АВТОЗАЩИТУ БАЗОВЫЙ как

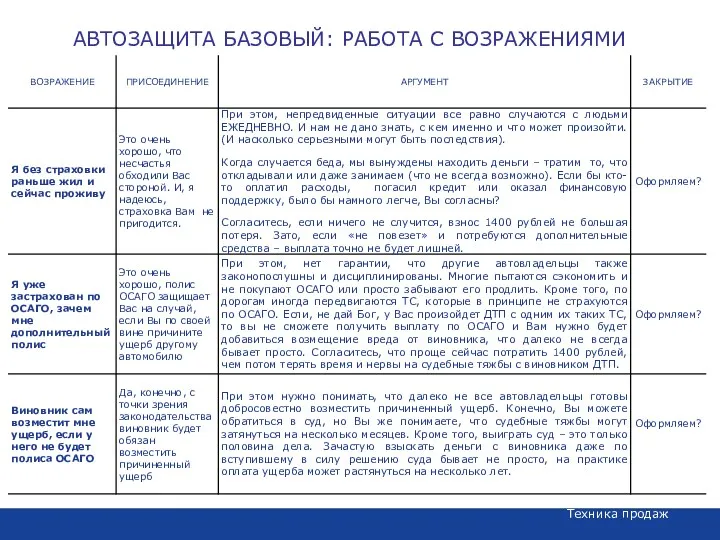

Техника продаж

АВТОЗАЩИТА БАЗОВЫЙ: РАБОТА С ВОЗРАЖЕНИЯМИ

Техника продаж

АВТОЗАЩИТА БАЗОВЫЙ: РАБОТА С ВОЗРАЖЕНИЯМИ

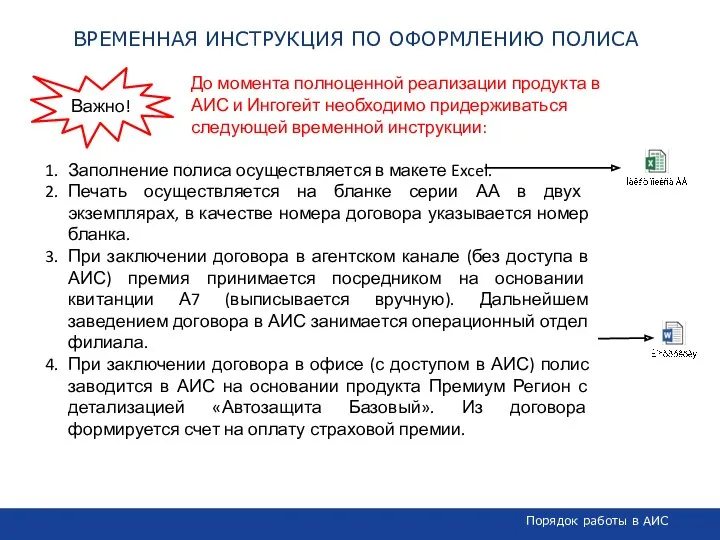

Порядок работы в АИС

ВРЕМЕННАЯ ИНСТРУКЦИЯ ПО ОФОРМЛЕНИЮ ПОЛИСА

Важно!

До момента полноценной реализации

Порядок работы в АИС

ВРЕМЕННАЯ ИНСТРУКЦИЯ ПО ОФОРМЛЕНИЮ ПОЛИСА

Важно!

До момента полноценной реализации

Методические рекомендации по внутреннему контролю движения денежных средств

Методические рекомендации по внутреннему контролю движения денежных средств Личное страхование

Личное страхование Федеральное казначейство РФ

Федеральное казначейство РФ Бюджет государства и семьи

Бюджет государства и семьи Сущность, функции, принципы и формы проявления корпоративных финансов

Сущность, функции, принципы и формы проявления корпоративных финансов Финансы хозяйствующих субъектов. Тема 5

Финансы хозяйствующих субъектов. Тема 5 Ревизия

Ревизия Особенности ценообразования в строительстве

Особенности ценообразования в строительстве Javne finansije. Lekcija 4

Javne finansije. Lekcija 4 Бухгалтерская отчетность и ее аналитическое значение. Показатели эффективности производства. Лекция 13-1

Бухгалтерская отчетность и ее аналитическое значение. Показатели эффективности производства. Лекция 13-1 Режимы налогообложения. Задание 6

Режимы налогообложения. Задание 6 Финансовый план

Финансовый план Бюджетные полномочия и их разграничение

Бюджетные полномочия и их разграничение Анализ и выбор оптимальных решений потребительских финансовых задач, связанных с ипотечным кредитованием

Анализ и выбор оптимальных решений потребительских финансовых задач, связанных с ипотечным кредитованием Звіт про прибутки й збитки. Грошовий потік, та звіт про рух грошових коштів

Звіт про прибутки й збитки. Грошовий потік, та звіт про рух грошових коштів Управленческие решения на основе маржинального анализа

Управленческие решения на основе маржинального анализа Аудиторское заключение

Аудиторское заключение Заполнение справок о доходах

Заполнение справок о доходах Налог на добавленную стоимость (НДС)

Налог на добавленную стоимость (НДС) Финансирование инновационной деятельности

Финансирование инновационной деятельности Бюджетирование в системе управленческого учета организации: порядок разработки, внедрение, эффективность

Бюджетирование в системе управленческого учета организации: порядок разработки, внедрение, эффективность Изменения в бухгалтерской (финансовой) отчетности за 2018 год

Изменения в бухгалтерской (финансовой) отчетности за 2018 год Professional activity in the stock market

Professional activity in the stock market ОГФС - подсистема ОГАС 2.0. Общегосударственная финансовая система

ОГФС - подсистема ОГАС 2.0. Общегосударственная финансовая система Доходный подход оценки предприятия

Доходный подход оценки предприятия Программа страхования детских коллективов Школьник. Страховое общество Ресо-гарантия

Программа страхования детских коллективов Школьник. Страховое общество Ресо-гарантия Правовое регулирование финансового контроля

Правовое регулирование финансового контроля МСФО 7. Отчеты о движении денежных средств

МСФО 7. Отчеты о движении денежных средств