- Управленческие решения на основе маржинального анализа

Содержание

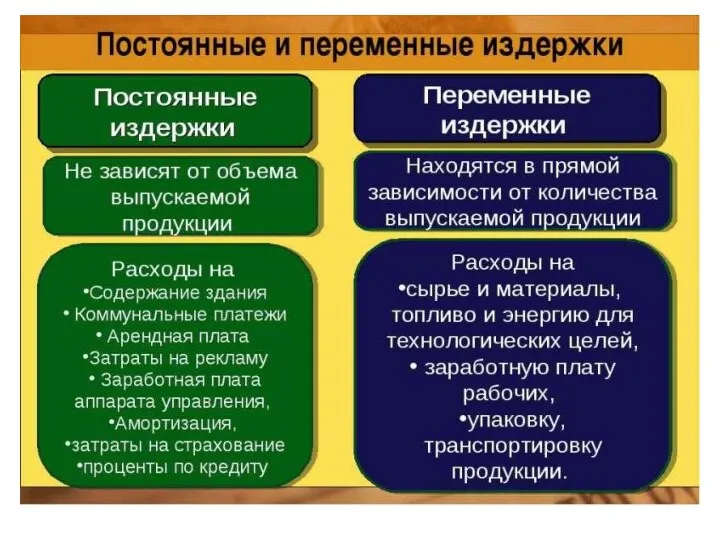

- 2. 1 вопрос. Основные положения и допущения анализа безубыточности Анализ безубыточности основан на следующих допущениях: 1) все

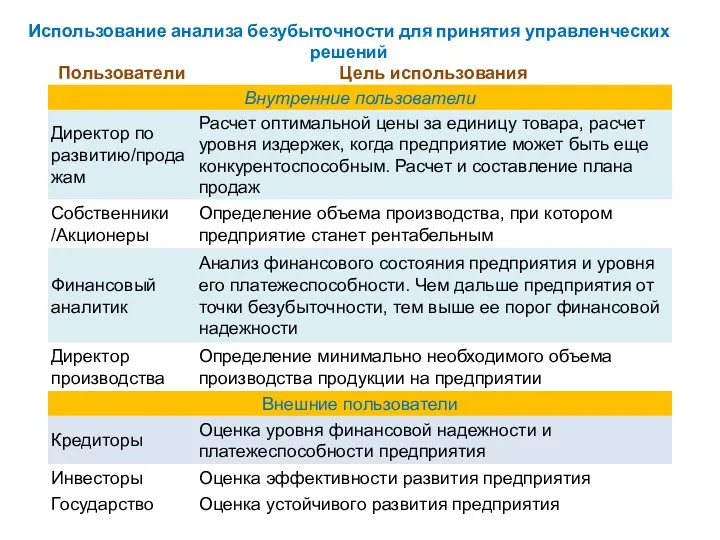

- 4. Использование анализа безубыточности для принятия управленческих решений

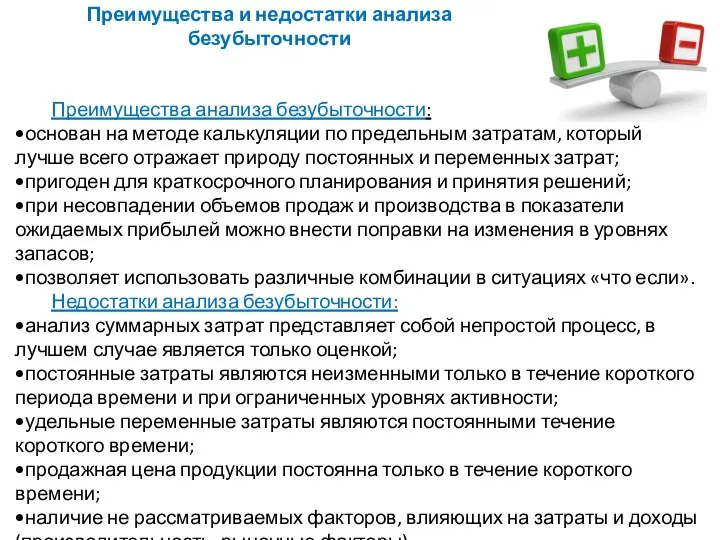

- 5. Преимущества и недостатки анализа безубыточности Преимущества анализа безубыточности: •основан на методе калькуляции по предельным затратам, который

- 6. 2 вопрос. Основные подходы к анализу безубыточности: математический, маржинальный, графический Определение точки безубыточности состоит в нахождении

- 7. Математический метод анализа безубыточности Вкр. = Зпост.+ Зпер.= Ц · Qкр. = Зпост.+ Зпер.· Qкр.= Ц

- 8. Маржинальный метод анализа безубыточности маржинальный доход (валовая маржа, вклад на покрытие) а) маржинальный доход на весь

- 9. Содержание понятия «Запас финансовой прочности», расчетные модели Под запасом финансовой прочности (ЗФП) понимается разность между фактическим

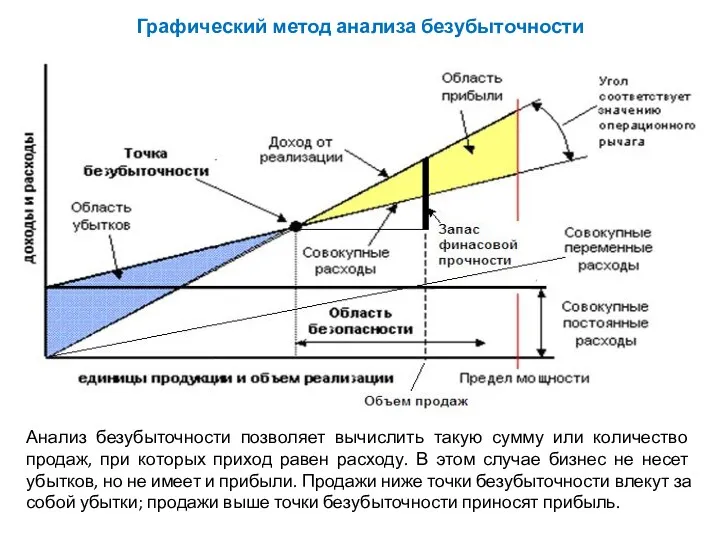

- 10. Графический метод анализа безубыточности Анализ безубыточности позволяет вычислить такую сумму или количество продаж, при которых приход

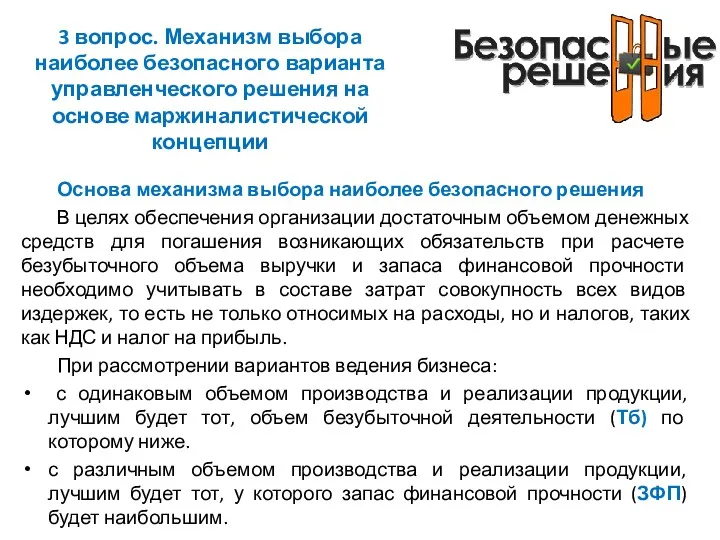

- 11. 3 вопрос. Механизм выбора наиболее безопасного варианта управленческого решения на основе маржиналистической концепции Основа механизма выбора

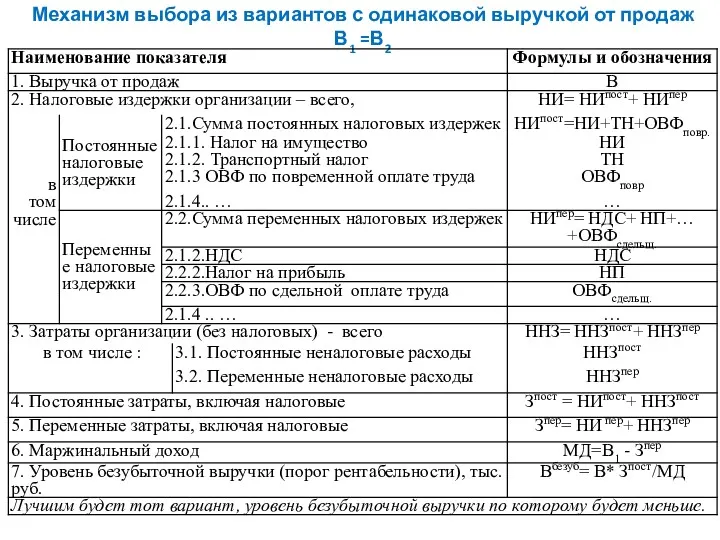

- 12. Механизм выбора из вариантов с одинаковой выручкой от продаж В1 =В2

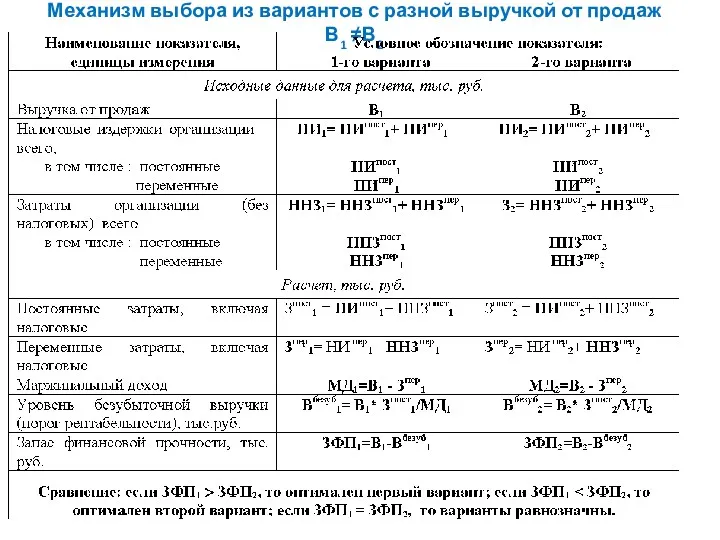

- 13. Механизм выбора из вариантов с разной выручкой от продаж В1 ≠В2

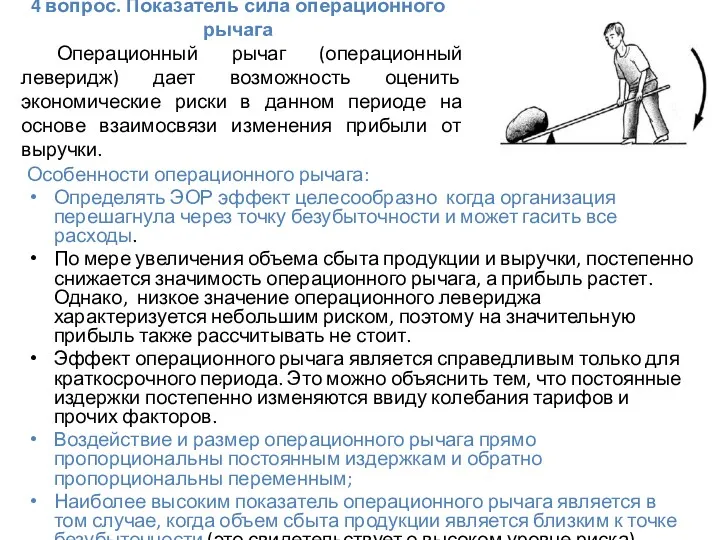

- 14. 4 вопрос. Показатель сила операционного рычага Особенности операционного рычага: Определять ЭОР эффект целесообразно когда организация перешагнула

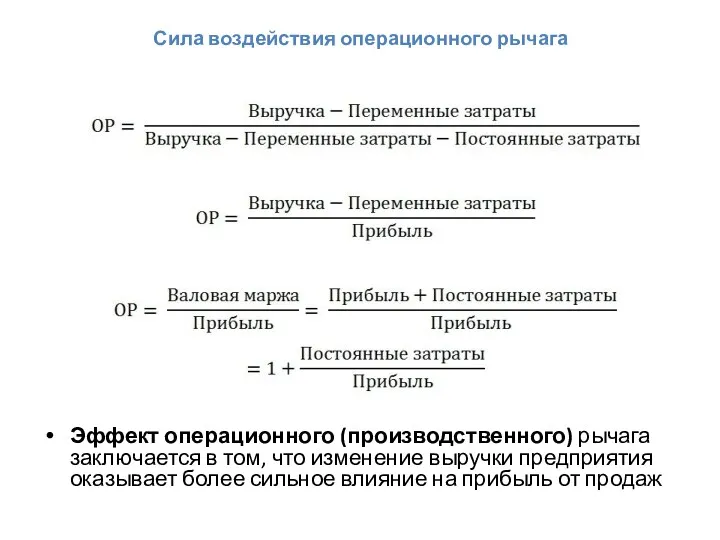

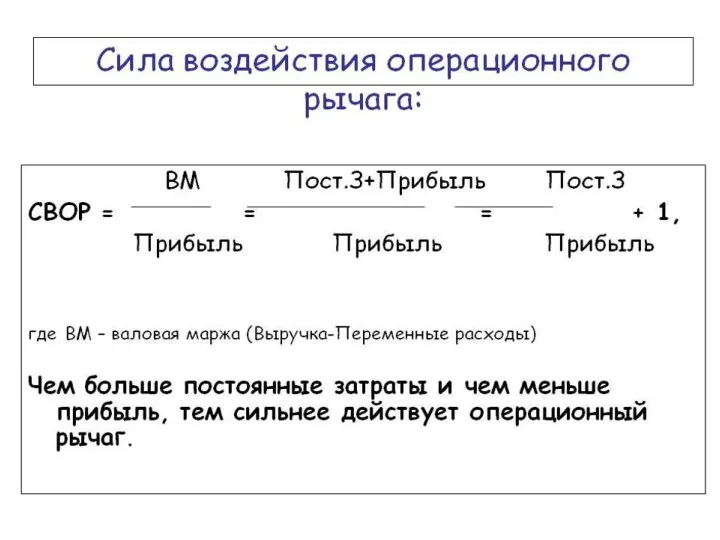

- 15. Сила воздействия операционного рычага Эффект операционного (производственного) рычага заключается в том, что изменение выручки предприятия оказывает

- 18. Скачать презентацию

1 вопрос. Основные положения и допущения анализа безубыточности

Анализ безубыточности основан на

1 вопрос. Основные положения и допущения анализа безубыточности

Анализ безубыточности основан на

Использование анализа безубыточности для принятия управленческих решений

Использование анализа безубыточности для принятия управленческих решений

Преимущества и недостатки анализа безубыточности

Преимущества анализа безубыточности:

•основан на методе калькуляции

Преимущества и недостатки анализа безубыточности

Преимущества анализа безубыточности:

•основан на методе калькуляции

2 вопрос. Основные подходы к анализу безубыточности: математический, маржинальный, графический

Определение точки

2 вопрос. Основные подходы к анализу безубыточности: математический, маржинальный, графический

Определение точки

Математический метод анализа безубыточности

Вкр. = Зпост.+ Зпер.= Ц · Qкр. =

Математический метод анализа безубыточности

Вкр. = Зпост.+ Зпер.= Ц · Qкр. =

Маржинальный метод анализа безубыточности

маржинальный доход (валовая маржа, вклад на покрытие)

а) маржинальный

Маржинальный метод анализа безубыточности

маржинальный доход (валовая маржа, вклад на покрытие)

а) маржинальный

Содержание понятия «Запас финансовой прочности», расчетные модели

Под запасом финансовой прочности (ЗФП)

Содержание понятия «Запас финансовой прочности», расчетные модели

Под запасом финансовой прочности (ЗФП)

Графический метод анализа безубыточности

Анализ безубыточности позволяет вычислить такую сумму или количество

Графический метод анализа безубыточности

Анализ безубыточности позволяет вычислить такую сумму или количество

3 вопрос. Механизм выбора наиболее безопасного варианта управленческого решения на основе

3 вопрос. Механизм выбора наиболее безопасного варианта управленческого решения на основе

Механизм выбора из вариантов с одинаковой выручкой от продаж В1 =В2

Механизм выбора из вариантов с одинаковой выручкой от продаж В1 =В2

Механизм выбора из вариантов с разной выручкой от продаж В1 ≠В2

Механизм выбора из вариантов с разной выручкой от продаж В1 ≠В2

4 вопрос. Показатель сила операционного рычага

Особенности операционного рычага:

Определять ЭОР эффект целесообразно

4 вопрос. Показатель сила операционного рычага

Особенности операционного рычага:

Определять ЭОР эффект целесообразно

Сила воздействия операционного рычага

Эффект операционного (производственного) рычага заключается в том, что

Сила воздействия операционного рычага

Эффект операционного (производственного) рычага заключается в том, что

Кредитование субъектов фармацевтической деятельности. УЭФ - Л 15

Кредитование субъектов фармацевтической деятельности. УЭФ - Л 15 Денежные переводы физических лиц

Денежные переводы физических лиц Giełdy i papiery wartościowe

Giełdy i papiery wartościowe Налоги (taxes) - обязательные платежи

Налоги (taxes) - обязательные платежи Отчет Ордабасинского филиала

Отчет Ордабасинского филиала Социальная защита населения. Медицинское страхование

Социальная защита населения. Медицинское страхование Тема 2. Инвестиционный климат предприятия и его оценка

Тема 2. Инвестиционный климат предприятия и его оценка Финансовое моделирование бизнеса

Финансовое моделирование бизнеса Рынок Forex

Рынок Forex Об итогах исполнения федерального бюджета в первом квартале 2017 года с учетом перехода на трехуровневую систему финансирования

Об итогах исполнения федерального бюджета в первом квартале 2017 года с учетом перехода на трехуровневую систему финансирования 1С: Бухгалтерия 8 для каждого режима работы

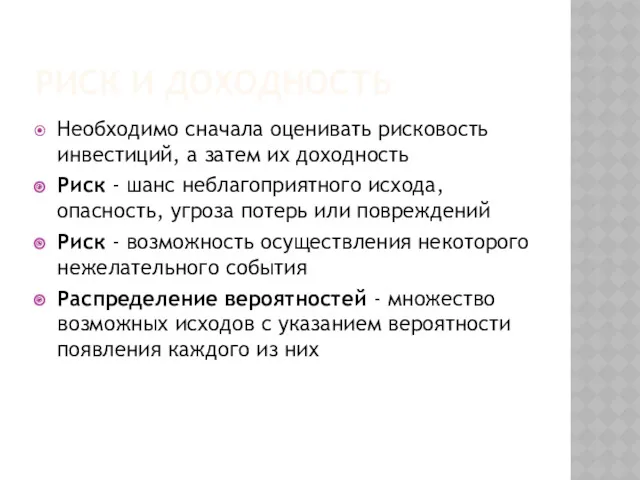

1С: Бухгалтерия 8 для каждого режима работы Риск и доходность

Риск и доходность Небольшой опрос по прошедшим темам

Небольшой опрос по прошедшим темам Финансовая деятельность горных предприятий

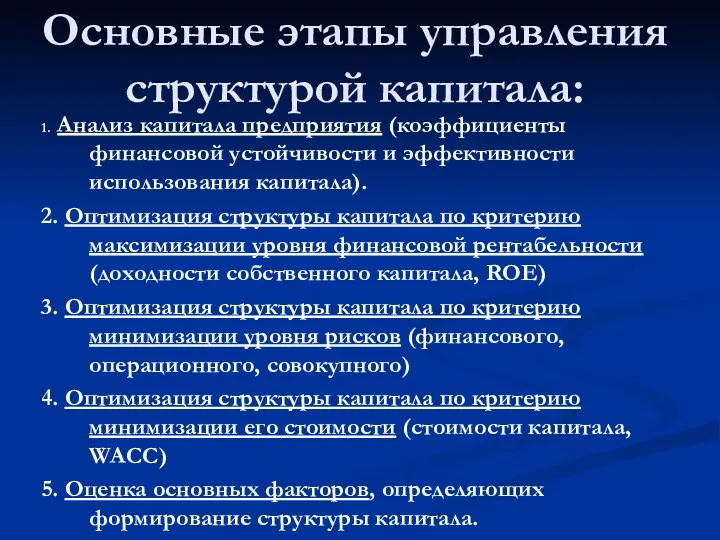

Финансовая деятельность горных предприятий Основные этапы управления структурой капитала

Основные этапы управления структурой капитала Депозитный портфель и депозитная политика коммерческого банка

Депозитный портфель и депозитная политика коммерческого банка Косвенные налоги. Налог на добавленную стоимость (НДС) (глава 21 НК РФ)

Косвенные налоги. Налог на добавленную стоимость (НДС) (глава 21 НК РФ) Государственные внебюджетные фонды

Государственные внебюджетные фонды Статистика финансовых результатов

Статистика финансовых результатов Инкассо

Инкассо Новые продукты по банковским картам

Новые продукты по банковским картам Финансы государственного сектора экономики: понятие и структура

Финансы государственного сектора экономики: понятие и структура Система критериев и методов для оценки и диагностики банкротства организации

Система критериев и методов для оценки и диагностики банкротства организации Профессия бухгалтер

Профессия бухгалтер Обязательное страхование вкладов: проблемы и перспективы( на примере ПАО Росгосстрах Банк)

Обязательное страхование вкладов: проблемы и перспективы( на примере ПАО Росгосстрах Банк) Производственно-сбытовые издержки организации (предприятия). Себестоимость выпускаемой продукции. Тема № 5

Производственно-сбытовые издержки организации (предприятия). Себестоимость выпускаемой продукции. Тема № 5 Виды прибыли

Виды прибыли Информационные технологии в управлении фирмой. Бизнес-решения. Емкость рынка. (Лекция 4)

Информационные технологии в управлении фирмой. Бизнес-решения. Емкость рынка. (Лекция 4)