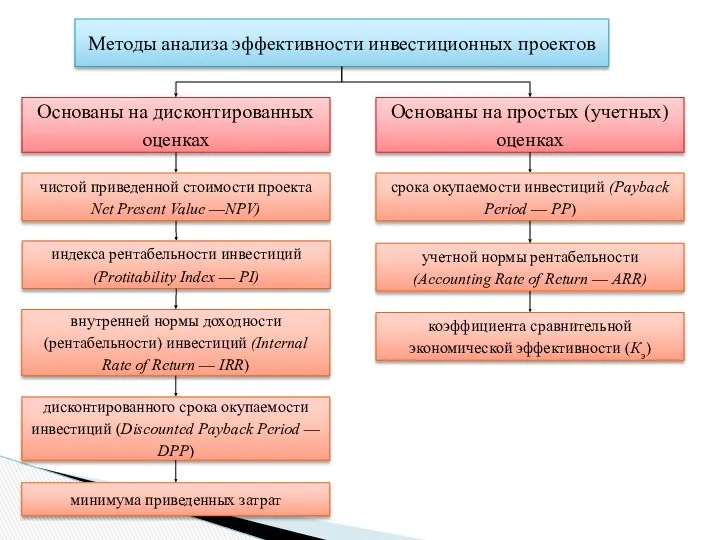

- Финансовое моделирование бизнеса

Содержание

- 2. 1. Определение потребности финансовых ресурсов и источников финансирования бизнес-проектов

- 3. Инвестиционные затраты затраты, возникающие при реализации инвестиционных проектов, связанных с расширением действующего или созданием нового бизнеса

- 6. Лизинговая деятельность –вид инвестиционной деятельности по приобретению имущества и передаче его в лизинг ФЗ «О финансовой

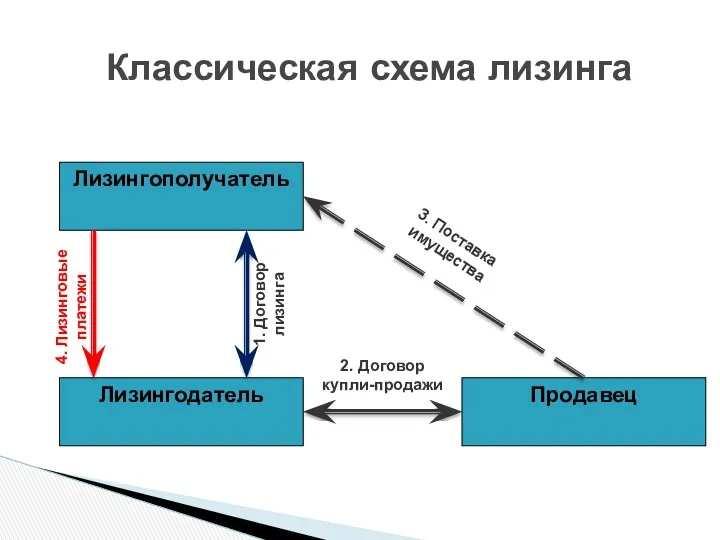

- 7. Классическая схема лизинга Лизингополучатель Лизингодатель Продавец 4. Лизинговые платежи 1. Договор лизинга 2. Договор купли-продажи 3.

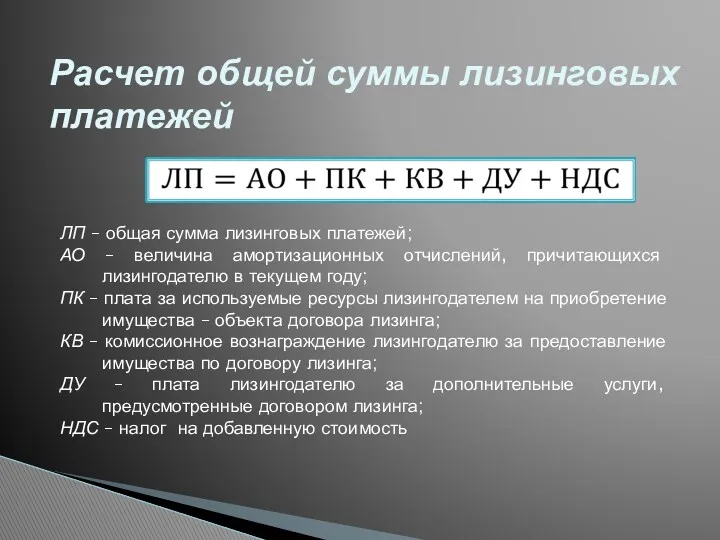

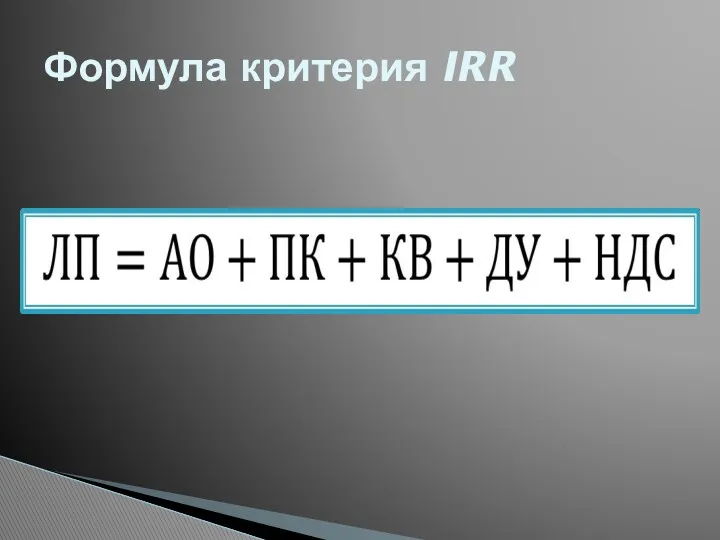

- 8. Расчет общей суммы лизинговых платежей ЛП – общая сумма лизинговых платежей; АО – величина амортизационных отчислений,

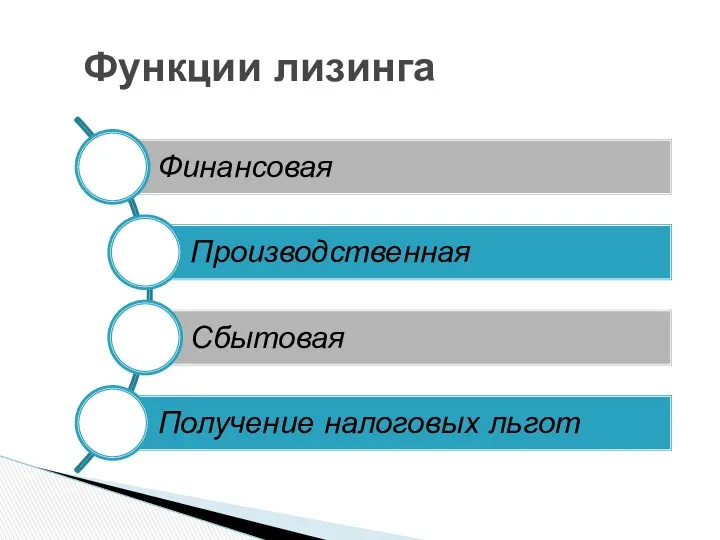

- 9. Функции лизинга

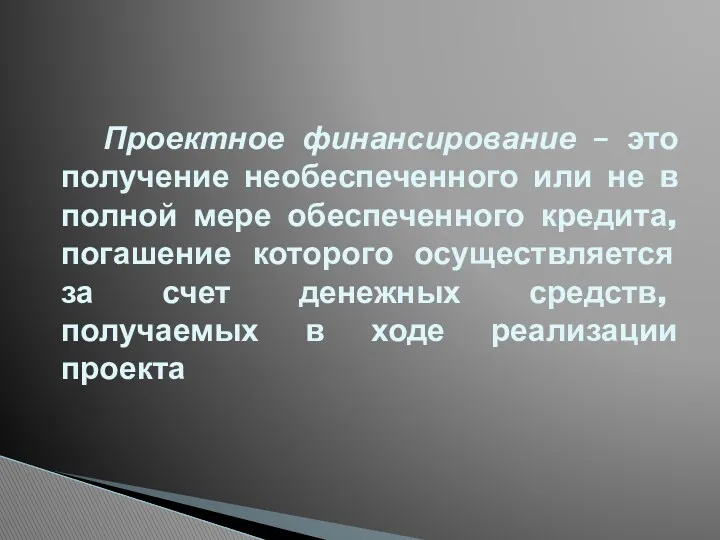

- 10. Проектное финансирование – это получение необеспеченного или не в полной мере обеспеченного кредита, погашение которого осуществляется

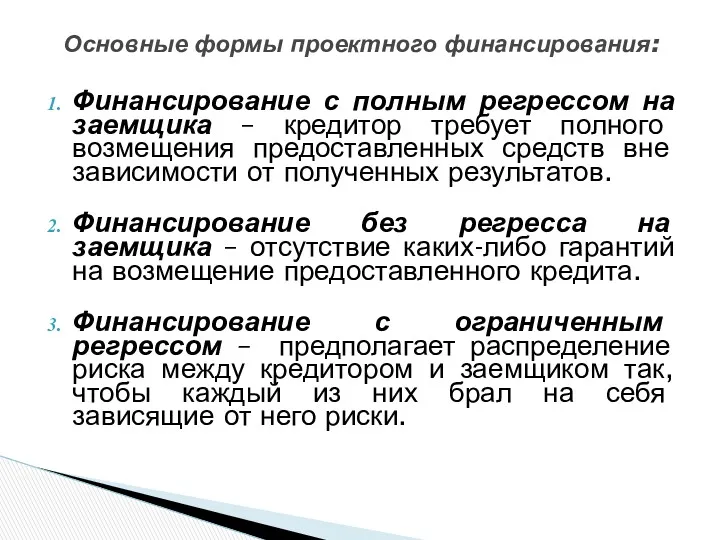

- 11. Основные формы проектного финансирования: Финансирование с полным регрессом на заемщика – кредитор требует полного возмещения предоставленных

- 12. Венчурные инвестиции инвестиции в компанию, проект или идею, находящуюся на ранних стадиях развития с целью получения

- 13. Источники венчурного финансирования Венчурный фонд Фонд прямых инвестиций Бизнес-ангелы

- 14. Фонд прямых инвестиций осуществляет инвестиции в перспективные отрасли и компании, приобретая значительные, в том числе контрольные,

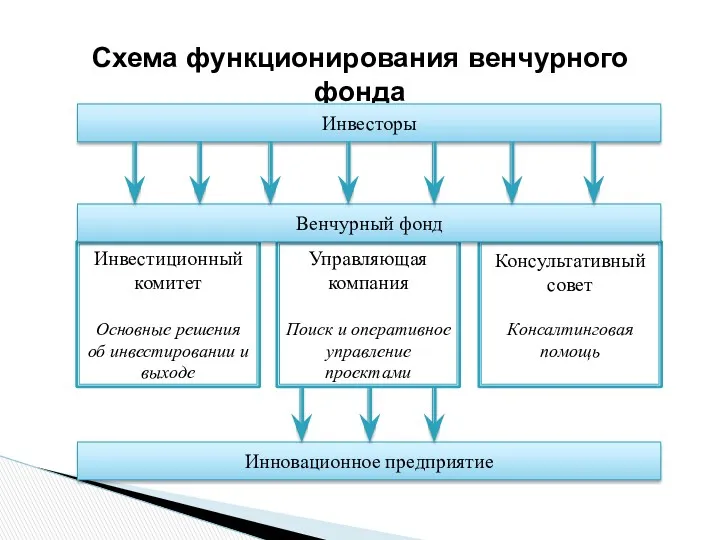

- 15. Венчурный фонд инвестиционная организация, осуществляющая финансирование инновационных проектов, которые для обычных рынков капитала и банковских займов

- 16. Схема функционирования венчурного фонда

- 17. Бизнес-ангелы частные инвесторы, осуществляющие финансирование инновационных проектов на ранних стадиях развития при высоком уровне риска в

- 18. Поиск Отбор Проведение сделки Выход ПРОЦЕСС ВЕНЧУРНОГО ФИНАНСИРОВАНИЯ

- 19. Факторинг систему взаимоотношений, которая устанавливается между предпринимателем и фактор-фирмой, которая берет на себя погашение дебиторской задолженности

- 20. Схема факторинговых операций

- 21. Управление дебиторской задолженностью Покрытие рисков Финансирование поставок Факторинг включает

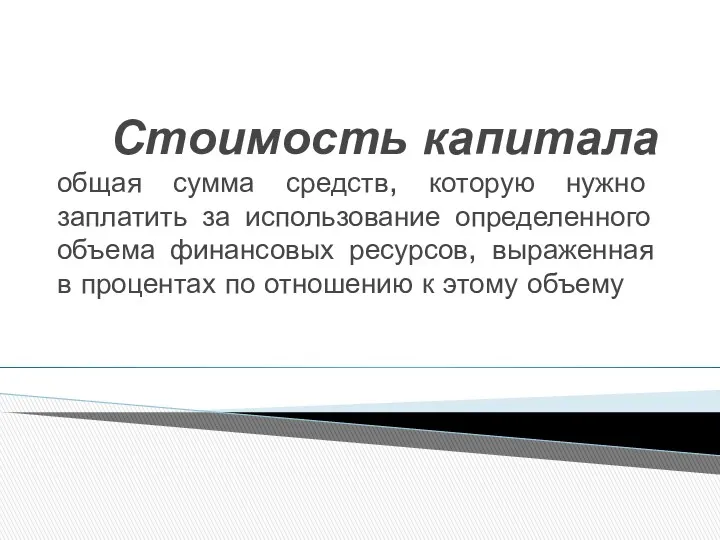

- 22. Стоимость капитала общая сумма средств, которую нужно заплатить за использование определенного объема финансовых ресурсов, выраженная в

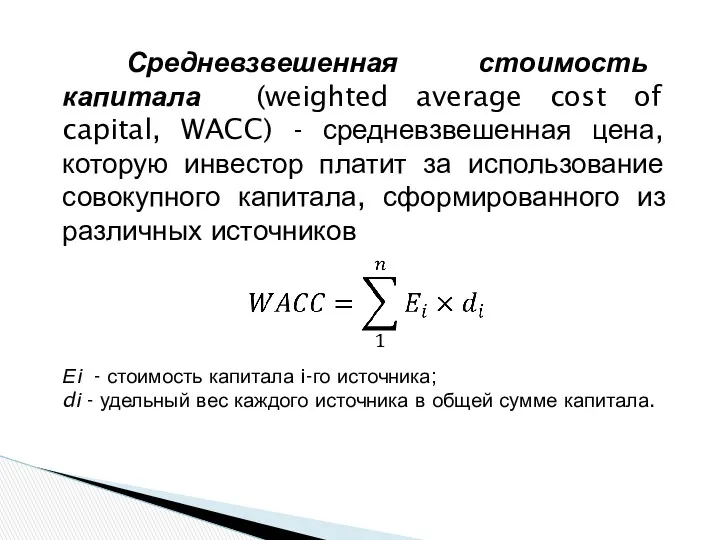

- 23. Средневзвешенная стоимость капитала (weighted average cost of capital, WACC) - средневзвешенная цена, которую инвестор платит за

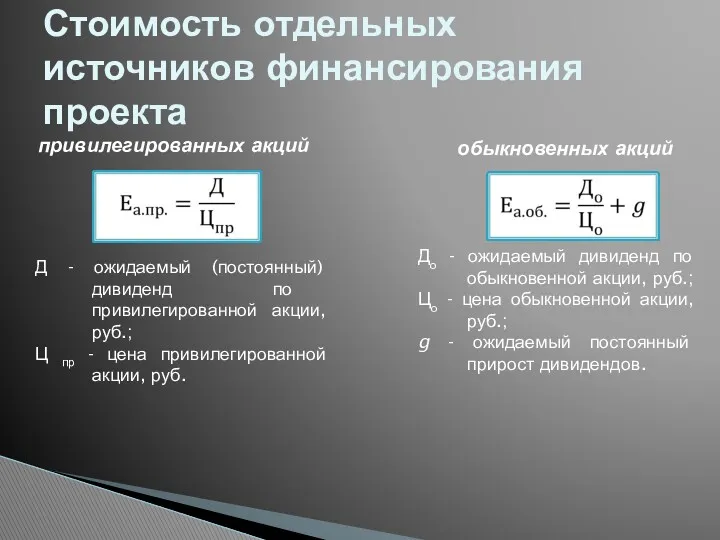

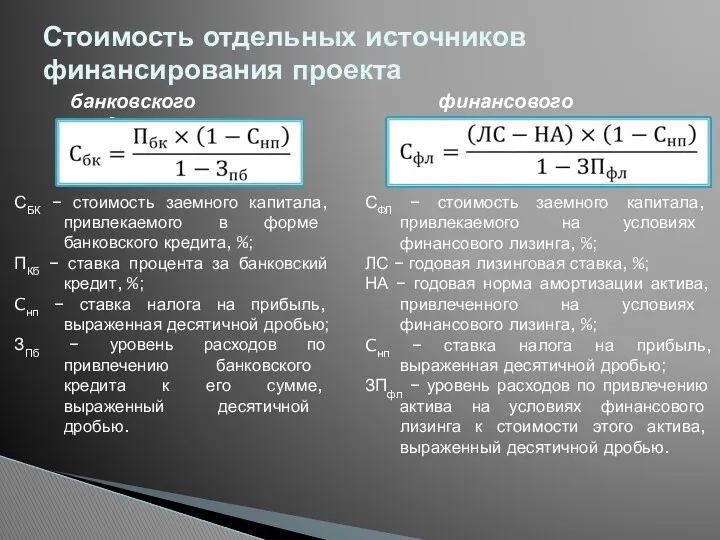

- 24. Стоимость отдельных источников финансирования проекта привилегированных акций обыкновенных акций До - ожидаемый дивиденд по обыкновенной акции,

- 25. Стоимость отдельных источников финансирования проекта банковского кредита СБК − стоимость заемного капитала, привлекаемого в форме банковского

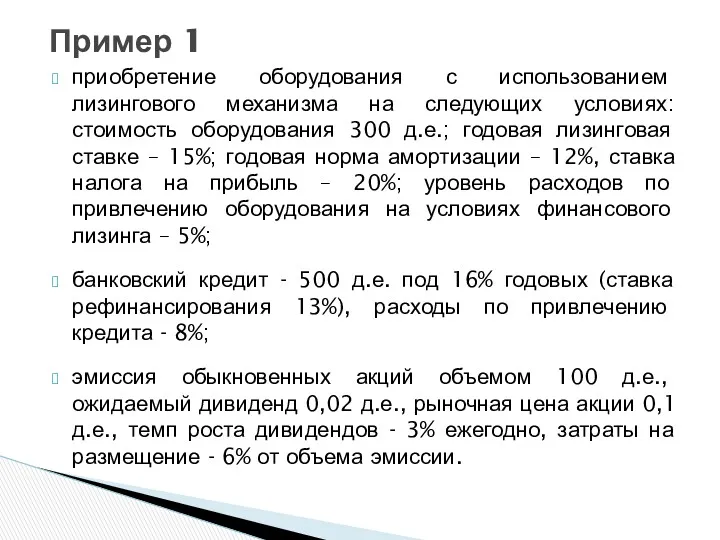

- 26. приобретение оборудования с использованием лизингового механизма на следующих условиях: стоимость оборудования 300 д.е.; годовая лизинговая ставке

- 27. Таблица 3 – Расчет структуры и стоимости источников капитала

- 28. 2. Прогнозирование денежных потоков бизнес-проекта

- 29. Денежный поток бизнес-проекта зависимость от времени денежных поступлений и платежей, связанных с реализацией проекта, определяемая для

- 30. Притоком (+) Оттоком (-) Чистым притоком (сальдо) Денежный поток характеризуется

- 32. Типы финансовых операций Наращение Дисконтирование

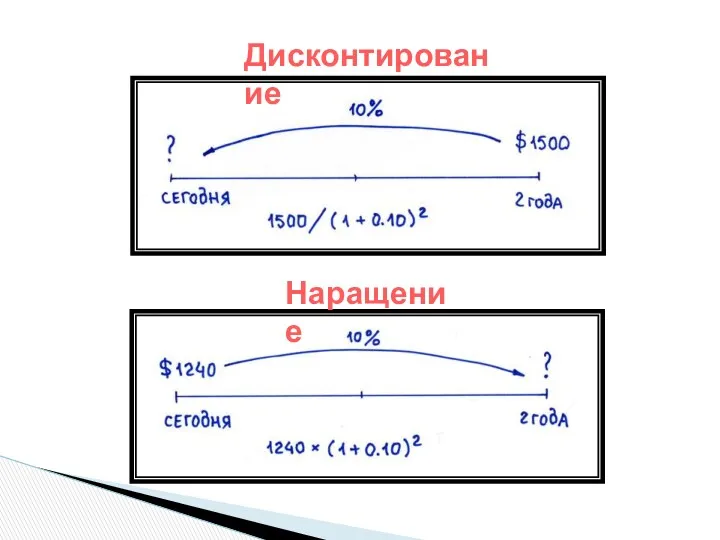

- 33. Дисконтирование Наращение

- 34. Наращение капитала используются для нахождения стоимости капитала в будущем

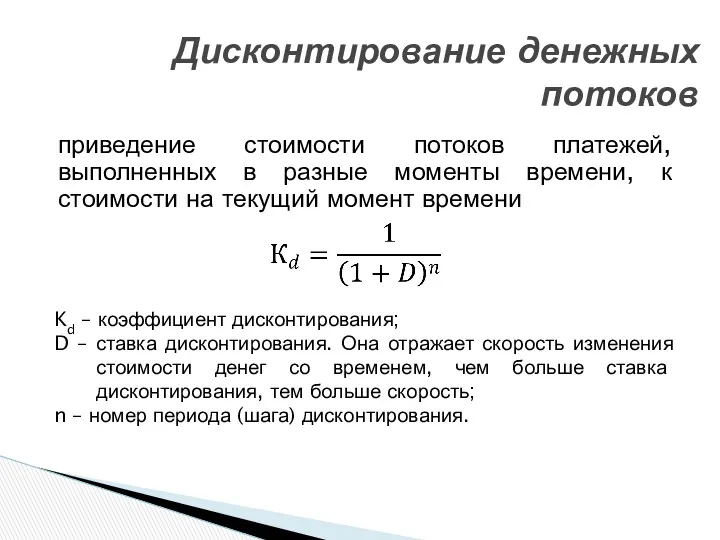

- 36. Дисконтирование денежных потоков приведение стоимости потоков платежей, выполненных в разные моменты времени, к стоимости на текущий

- 37. Методы определения ставки дисконтирования Модель оценке капитальных активов. Основана на анализе массивов информации фондового рынка и

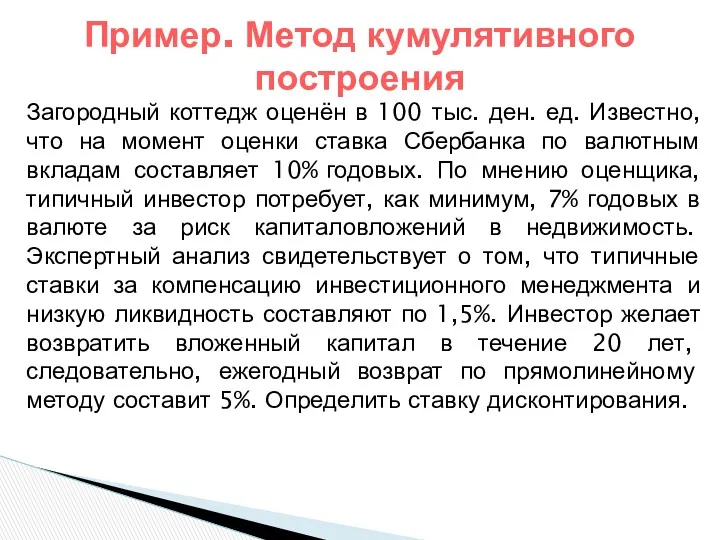

- 38. Пример. Метод кумулятивного построения Загородный коттедж оценён в 100 тыс. ден. ед. Известно, что на момент

- 39. В рамках инвестиционной программы, предполагающей техническое перевооружение предприятия, приобретается оборудование на сумму 400 000 тыс. руб.,

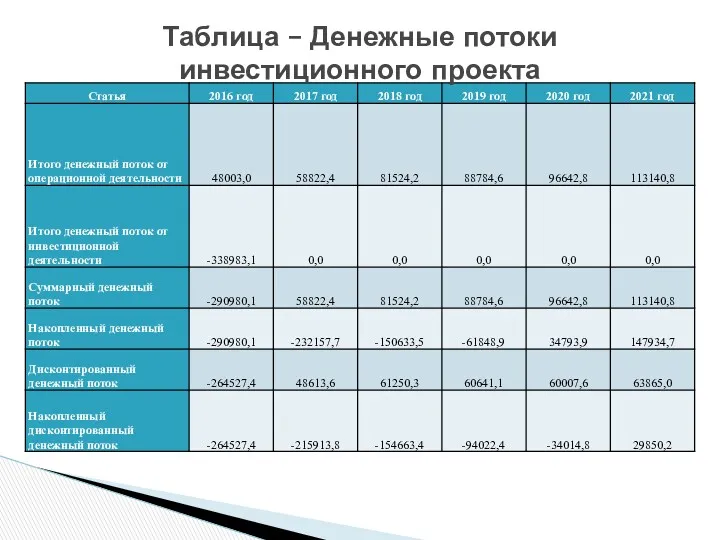

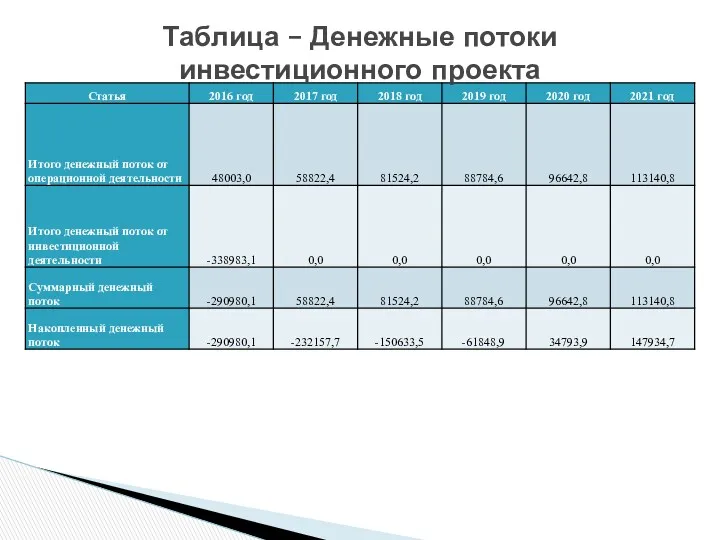

- 40. Таблица – Денежные потоки инвестиционного проекта

- 41. 3. Оценка эффективности проекта

- 43. Расчет чистой приведенной стоимости NPV

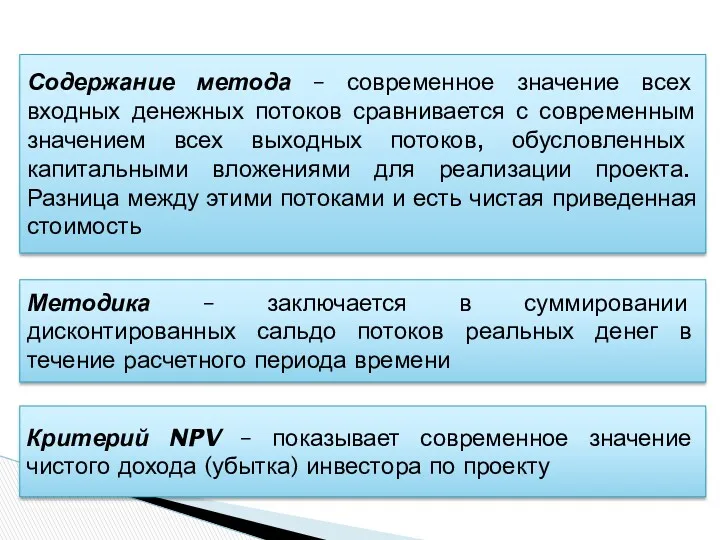

- 44. Содержание метода – современное значение всех входных денежных потоков сравнивается с современным значением всех выходных потоков,

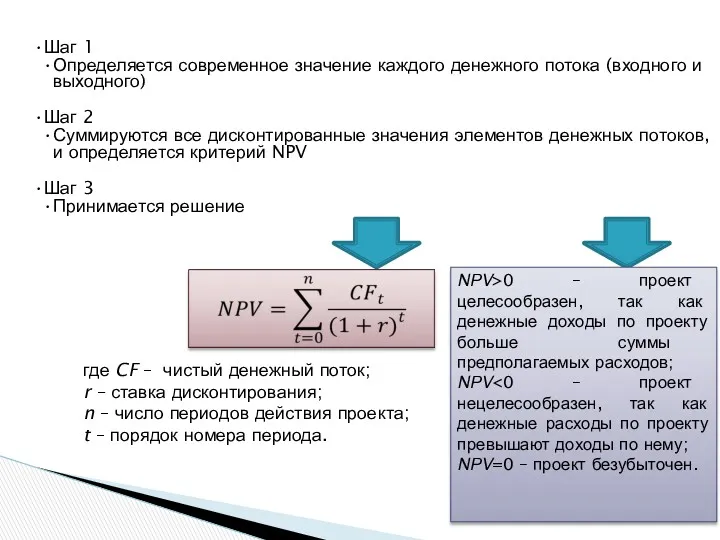

- 45. Шаг 1 Определяется современное значение каждого денежного потока (входного и выходного) Шаг 2 Суммируются все дисконтированные

- 46. Является функцией нормы дисконта Характеризует запас финансовой прочности Обладает свойством аддитивности Является абсолютным показателем СВОЙСТВА NPV

- 47. Расчет индекса рентабельности инвестиций PI

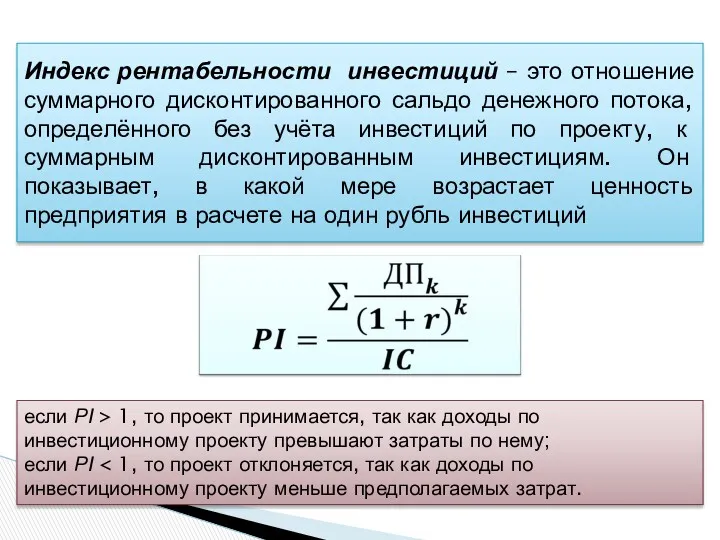

- 48. Индекс рентабельности инвестиций – это отношение суммарного дисконтированного сальдо денежного потока, определённого без учёта инвестиций по

- 49. Относительный показатель Позволяет ранжировать различные варианты инвестирования Косвенно несет в себе информацию о риске проекта СВОЙСТВА

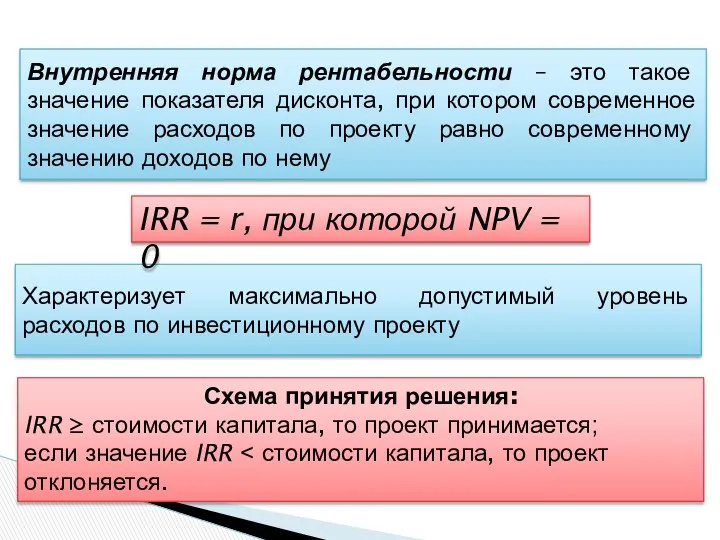

- 50. Расчет внутренней нормы рентабельности IRR

- 51. Внутренняя норма рентабельности – это такое значение показателя дисконта, при котором современное значение расходов по проекту

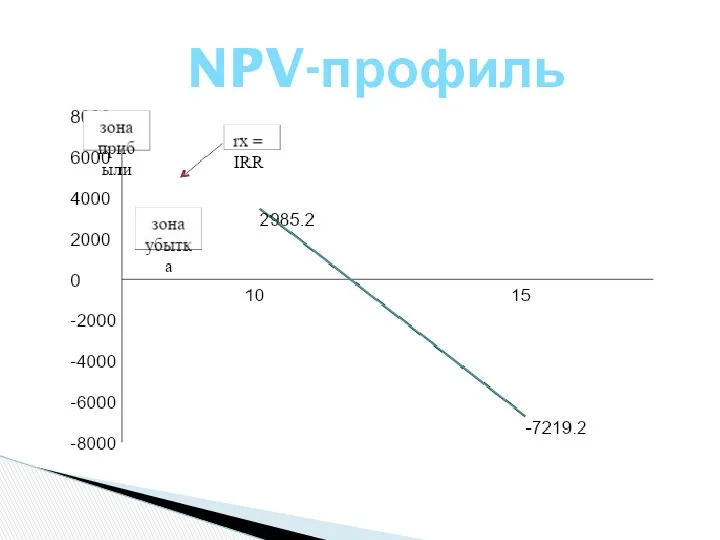

- 52. NPV-профиль

- 53. Формула критерия IRR

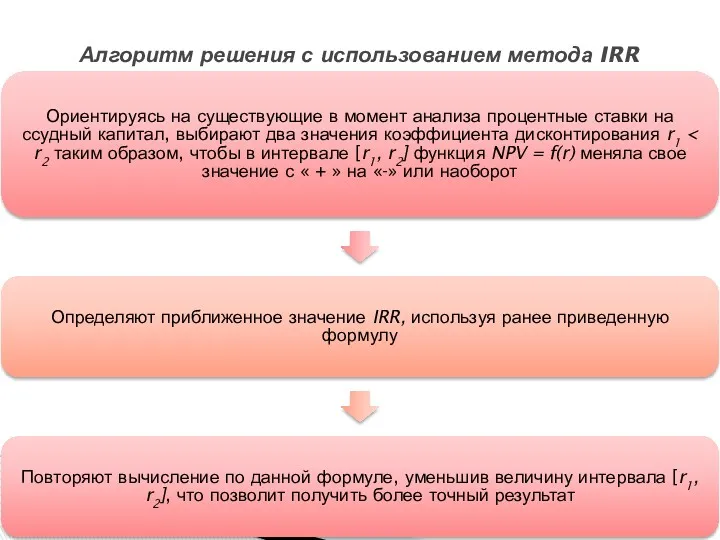

- 54. Алгоритм решения с использованием метода IRR Ориентируясь на существующие в момент анализа процентные ставки на ссудный

- 55. Расчет дисконтированного периода окупаемости DРР

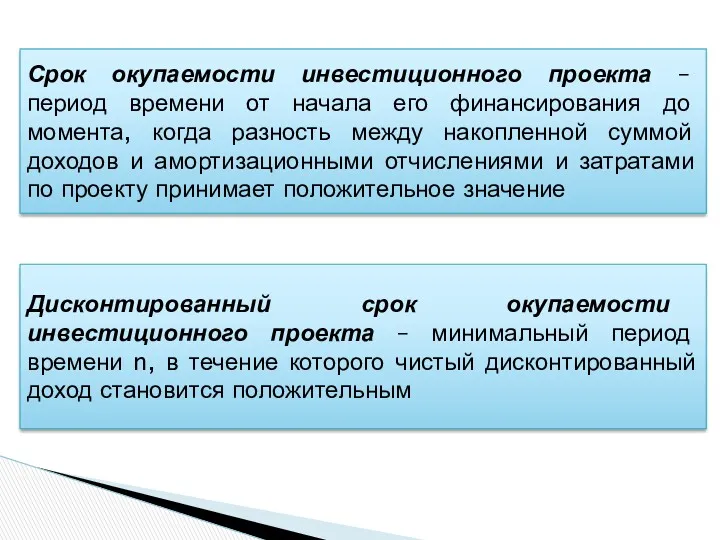

- 56. Срок окупаемости инвестиционного проекта – период времени от начала его финансирования до момента, когда разность между

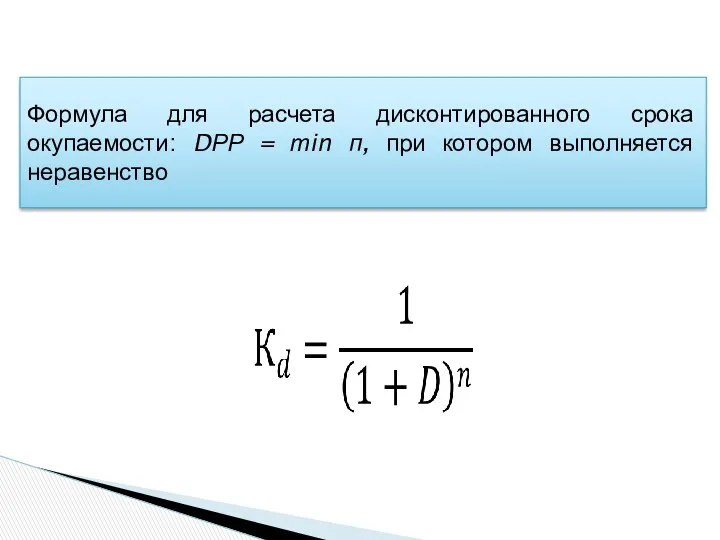

- 57. Формула для расчета дисконтированного срока окупаемости: DРР = тin п, при котором выполняется неравенство

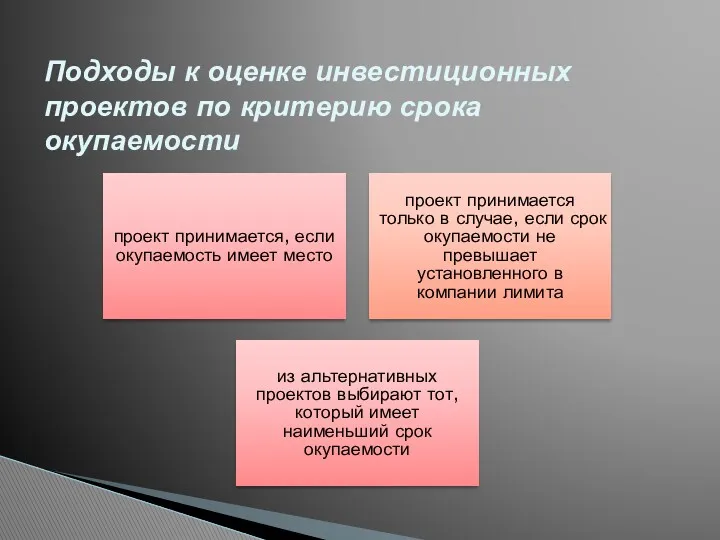

- 58. Подходы к оценке инвестиционных проектов по критерию срока окупаемости проект принимается, если окупаемость имеет место проект

- 59. Таблица – Денежные потоки инвестиционного проекта

- 60. Расчет срока окупаемости РР

- 61. Таблица – Денежные потоки инвестиционного проекта

- 62. Расчет учетной нормы рентабельности инвестиций ARR

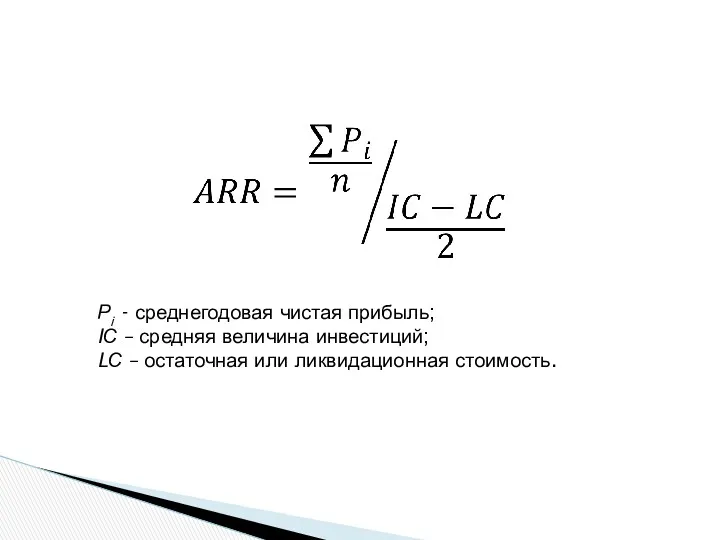

- 63. Рi - среднегодовая чистая прибыль; IС – средняя величина инвестиций; LС – остаточная или ликвидационная стоимость.

- 65. Скачать презентацию

1. Определение потребности финансовых ресурсов и источников финансирования бизнес-проектов

1. Определение потребности финансовых ресурсов и источников финансирования бизнес-проектов

Инвестиционные затраты

затраты, возникающие при реализации инвестиционных проектов, связанных с расширением действующего

Инвестиционные затраты

затраты, возникающие при реализации инвестиционных проектов, связанных с расширением действующего

Лизинговая деятельность –вид инвестиционной деятельности по приобретению имущества и передаче его

Лизинговая деятельность –вид инвестиционной деятельности по приобретению имущества и передаче его

Классическая схема лизинга

Лизингополучатель

Лизингодатель

Продавец

4. Лизинговые платежи

1. Договор лизинга

2. Договор купли-продажи

3. Поставка имущества

Классическая схема лизинга

Лизингополучатель

Лизингодатель

Продавец

4. Лизинговые платежи

1. Договор лизинга

2. Договор купли-продажи

3. Поставка имущества

Расчет общей суммы лизинговых платежей

ЛП – общая сумма лизинговых платежей;

АО

Расчет общей суммы лизинговых платежей

ЛП – общая сумма лизинговых платежей;

АО

Функции лизинга

Функции лизинга

Проектное финансирование – это получение необеспеченного или не в полной мере

Проектное финансирование – это получение необеспеченного или не в полной мере

Основные формы проектного финансирования:

Финансирование с полным регрессом на заемщика – кредитор

Основные формы проектного финансирования:

Финансирование с полным регрессом на заемщика – кредитор

Венчурные инвестиции

инвестиции в компанию, проект или идею, находящуюся на ранних стадиях

Венчурные инвестиции

инвестиции в компанию, проект или идею, находящуюся на ранних стадиях

Источники венчурного финансирования

Венчурный фонд

Фонд прямых инвестиций

Бизнес-ангелы

Источники венчурного финансирования

Венчурный фонд

Фонд прямых инвестиций

Бизнес-ангелы

Фонд прямых инвестиций

осуществляет инвестиции в перспективные отрасли и компании, приобретая значительные,

Фонд прямых инвестиций

осуществляет инвестиции в перспективные отрасли и компании, приобретая значительные,

Венчурный фонд

инвестиционная организация, осуществляющая финансирование инновационных проектов, которые для обычных рынков

Венчурный фонд

инвестиционная организация, осуществляющая финансирование инновационных проектов, которые для обычных рынков

Схема функционирования венчурного фонда

Схема функционирования венчурного фонда

Бизнес-ангелы

частные инвесторы, осуществляющие финансирование инновационных проектов на ранних стадиях развития при

Бизнес-ангелы

частные инвесторы, осуществляющие финансирование инновационных проектов на ранних стадиях развития при

Поиск

Отбор

Проведение сделки

Выход

ПРОЦЕСС ВЕНЧУРНОГО ФИНАНСИРОВАНИЯ

Поиск

Отбор

Проведение сделки

Выход

ПРОЦЕСС ВЕНЧУРНОГО ФИНАНСИРОВАНИЯ

Факторинг

систему взаимоотношений, которая устанавливается между предпринимателем и фактор-фирмой, которая берет на

Факторинг

систему взаимоотношений, которая устанавливается между предпринимателем и фактор-фирмой, которая берет на

Схема факторинговых операций

Схема факторинговых операций

Управление дебиторской задолженностью

Покрытие рисков

Финансирование поставок

Факторинг включает

Управление дебиторской задолженностью

Покрытие рисков

Финансирование поставок

Факторинг включает

Стоимость капитала

общая сумма средств, которую нужно заплатить за использование определенного объема

Стоимость капитала

общая сумма средств, которую нужно заплатить за использование определенного объема

Средневзвешенная стоимость капитала (weighted average cost of capital, WACC) - средневзвешенная

Средневзвешенная стоимость капитала (weighted average cost of capital, WACC) - средневзвешенная

Стоимость отдельных источников финансирования проекта

привилегированных акций

обыкновенных акций

До - ожидаемый дивиденд по

Стоимость отдельных источников финансирования проекта

привилегированных акций

обыкновенных акций

До - ожидаемый дивиденд по

Стоимость отдельных источников финансирования проекта

банковского кредита

СБК − стоимость заемного капитала, привлекаемого

Стоимость отдельных источников финансирования проекта

банковского кредита

СБК − стоимость заемного капитала, привлекаемого

приобретение оборудования с использованием лизингового механизма на следующих условиях: стоимость оборудования

приобретение оборудования с использованием лизингового механизма на следующих условиях: стоимость оборудования

Таблица 3 – Расчет структуры и стоимости источников капитала

Таблица 3 – Расчет структуры и стоимости источников капитала

2. Прогнозирование денежных потоков бизнес-проекта

2. Прогнозирование денежных потоков бизнес-проекта

Денежный поток бизнес-проекта

зависимость от времени денежных поступлений и платежей, связанных с

Денежный поток бизнес-проекта

зависимость от времени денежных поступлений и платежей, связанных с

Притоком (+)

Оттоком (-)

Чистым притоком (сальдо)

Денежный поток характеризуется

Притоком (+)

Оттоком (-)

Чистым притоком (сальдо)

Денежный поток характеризуется

Типы финансовых операций

Наращение

Дисконтирование

Типы финансовых операций

Наращение

Дисконтирование

Дисконтирование

Наращение

Дисконтирование

Наращение

Наращение капитала

используются для нахождения стоимости капитала в будущем

Наращение капитала

используются для нахождения стоимости капитала в будущем

Дисконтирование денежных потоков

приведение стоимости потоков платежей, выполненных в разные моменты времени,

Дисконтирование денежных потоков

приведение стоимости потоков платежей, выполненных в разные моменты времени,

Методы определения ставки дисконтирования

Модель оценке капитальных активов. Основана на анализе массивов

Методы определения ставки дисконтирования

Модель оценке капитальных активов. Основана на анализе массивов

Пример. Метод кумулятивного построения

Загородный коттедж оценён в 100 тыс. ден. ед.

Пример. Метод кумулятивного построения

Загородный коттедж оценён в 100 тыс. ден. ед.

В рамках инвестиционной программы, предполагающей техническое перевооружение предприятия, приобретается оборудование на

В рамках инвестиционной программы, предполагающей техническое перевооружение предприятия, приобретается оборудование на

Таблица – Денежные потоки инвестиционного проекта

Таблица – Денежные потоки инвестиционного проекта

3. Оценка эффективности проекта

3. Оценка эффективности проекта

Расчет чистой приведенной стоимости NPV

Расчет чистой приведенной стоимости NPV

Содержание метода – современное значение всех входных денежных потоков сравнивается с

Содержание метода – современное значение всех входных денежных потоков сравнивается с

Шаг 1

Определяется современное значение каждого денежного потока (входного и выходного)

Шаг 2

Суммируются

Шаг 1

Определяется современное значение каждого денежного потока (входного и выходного)

Шаг 2

Суммируются

Является функцией нормы дисконта

Характеризует запас финансовой прочности

Обладает свойством аддитивности

Является абсолютным показателем

СВОЙСТВА

Является функцией нормы дисконта

Характеризует запас финансовой прочности

Обладает свойством аддитивности

Является абсолютным показателем

СВОЙСТВА

Расчет индекса рентабельности инвестиций PI

Расчет индекса рентабельности инвестиций PI

Индекс рентабельности инвестиций – это отношение суммарного дисконтированного сальдо денежного потока,

Индекс рентабельности инвестиций – это отношение суммарного дисконтированного сальдо денежного потока,

Относительный показатель

Позволяет ранжировать различные варианты инвестирования

Косвенно несет в себе информацию

Относительный показатель

Позволяет ранжировать различные варианты инвестирования

Косвенно несет в себе информацию

Расчет внутренней нормы рентабельности IRR

Расчет внутренней нормы рентабельности IRR

Внутренняя норма рентабельности – это такое значение показателя дисконта, при котором

Внутренняя норма рентабельности – это такое значение показателя дисконта, при котором

NPV-профиль

NPV-профиль

Формула критерия IRR

Формула критерия IRR

Алгоритм решения с использованием метода IRR

Ориентируясь на существующие в момент анализа

Алгоритм решения с использованием метода IRR

Ориентируясь на существующие в момент анализа

Расчет дисконтированного периода окупаемости DРР

Расчет дисконтированного периода окупаемости DРР

Срок окупаемости инвестиционного проекта – период времени от начала его финансирования

Срок окупаемости инвестиционного проекта – период времени от начала его финансирования

Формула для расчета дисконтированного срока окупаемости: DРР = тin п, при

Формула для расчета дисконтированного срока окупаемости: DРР = тin п, при

Подходы к оценке инвестиционных проектов по критерию срока окупаемости

проект принимается, если

Подходы к оценке инвестиционных проектов по критерию срока окупаемости

проект принимается, если

Таблица – Денежные потоки инвестиционного проекта

Таблица – Денежные потоки инвестиционного проекта

Расчет срока окупаемости РР

Расчет срока окупаемости РР

Таблица – Денежные потоки инвестиционного проекта

Таблица – Денежные потоки инвестиционного проекта

Расчет учетной нормы рентабельности инвестиций ARR

Расчет учетной нормы рентабельности инвестиций ARR

Рi - среднегодовая чистая прибыль;

IС – средняя величина инвестиций;

LС – остаточная

Рi - среднегодовая чистая прибыль;

IС – средняя величина инвестиций;

LС – остаточная

Credit Risk Measurement Introduction GFIR

Credit Risk Measurement Introduction GFIR Қазақстанның зейнетақы

Қазақстанның зейнетақы Зміни до Податкового кодексу України щодо місцевих податків. Річна звітність

Зміни до Податкового кодексу України щодо місцевих податків. Річна звітність Бюджет для граждан Отчет об исполнении бюджета ГО Луховицы за 2018 год

Бюджет для граждан Отчет об исполнении бюджета ГО Луховицы за 2018 год Банк Қаржылық кәсіпкерлік

Банк Қаржылық кәсіпкерлік Финансы, финансовая система

Финансы, финансовая система Электронные сервисы ФНС России

Электронные сервисы ФНС России Тест Хауи в США: современная практика его применения

Тест Хауи в США: современная практика его применения Обязательное медицинское страхование

Обязательное медицинское страхование Инициативное предложение члена бюджетной комиссии Петровой Татьяны Викторовны в рамках проекта Народный бюджет

Инициативное предложение члена бюджетной комиссии Петровой Татьяны Викторовны в рамках проекта Народный бюджет Қаржылық инвестициялар, инвестицияның сапасы мен тиімділігін бағалау

Қаржылық инвестициялар, инвестицияның сапасы мен тиімділігін бағалау Финансовые методы повышения стоимости компании

Финансовые методы повышения стоимости компании Грант Агростартап регионального проекта Республики Саха (Якутия)

Грант Агростартап регионального проекта Республики Саха (Якутия) Единый налоговый платеж. Основные термины и понятия

Единый налоговый платеж. Основные термины и понятия Обязанности сторон договора страхования

Обязанности сторон договора страхования Кластерный график

Кластерный график Грант Начинающий фермер

Грант Начинающий фермер Особенности учета и аудита кредиторской задолженности на предприятии торговли Челябинский филиал ОАО ЖТК

Особенности учета и аудита кредиторской задолженности на предприятии торговли Челябинский филиал ОАО ЖТК Как настроить 1С под налоговые изменения 2023 года

Как настроить 1С под налоговые изменения 2023 года Лизинг: сущность лизинга

Лизинг: сущность лизинга РЕСО ДОМ - страхование индивидуальных строений

РЕСО ДОМ - страхование индивидуальных строений Сметная стоимость строительства

Сметная стоимость строительства Банковские технологии анализа кредитоспособности заемщика. (Тема 8)

Банковские технологии анализа кредитоспособности заемщика. (Тема 8) Понятие финансов и финансовой деятельности государства

Понятие финансов и финансовой деятельности государства История возникновения Монгольской валюты “Тугрик”

История возникновения Монгольской валюты “Тугрик” Учебная программа МАРС краткое сописание

Учебная программа МАРС краткое сописание Анализ оборачиваемости оборотных активов

Анализ оборачиваемости оборотных активов Совкомбанк. Ценности банка

Совкомбанк. Ценности банка