- Банковские технологии анализа кредитоспособности заемщика. (Тема 8)

Содержание

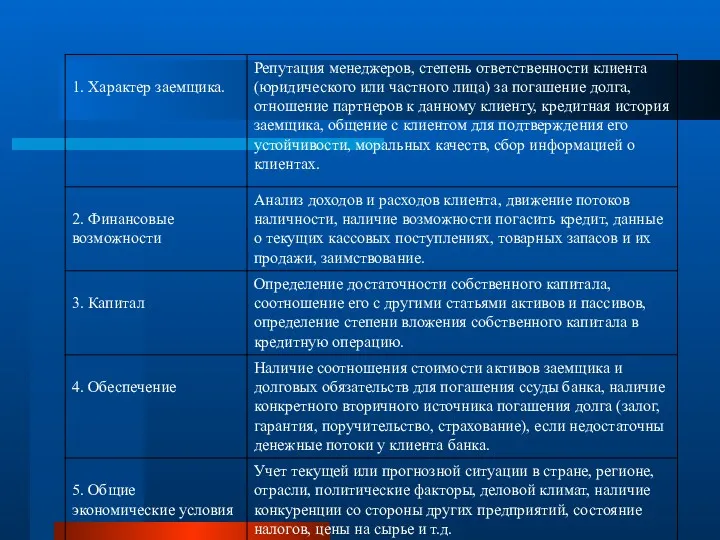

- 2. Понятие кредитоспособности Кредитоспособность заемщика означает способность юридического, физического лица полностью и в срок рассчитаться по своим

- 3. Анализ кредитоспособности Анализ кредитоспособности - это качественная оценка заемщика, которую дает банк для решения вопроса о

- 4. 2. Зарубежный опыт определения кредитоспособности заемщика Правило 5 «СИ» (США) «Parts" (Великобритания)

- 5. Правило 5 «СИ» Character - характер заемщика; Capital - капитал; Capacity – финансовые возможности; Collateral -

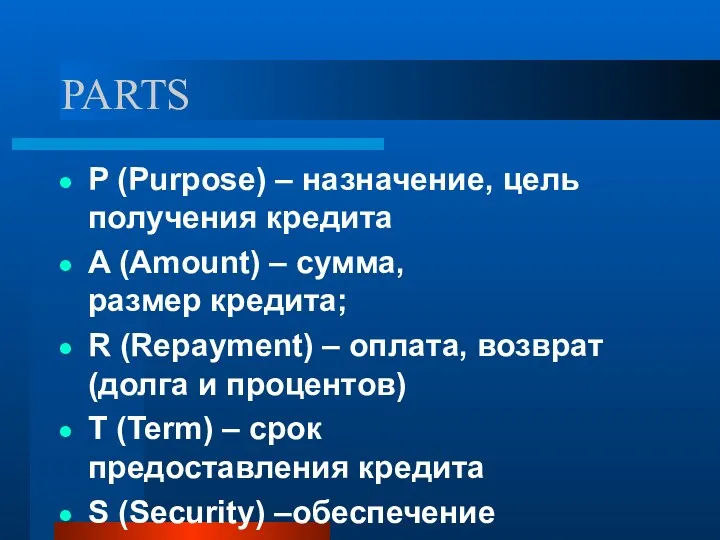

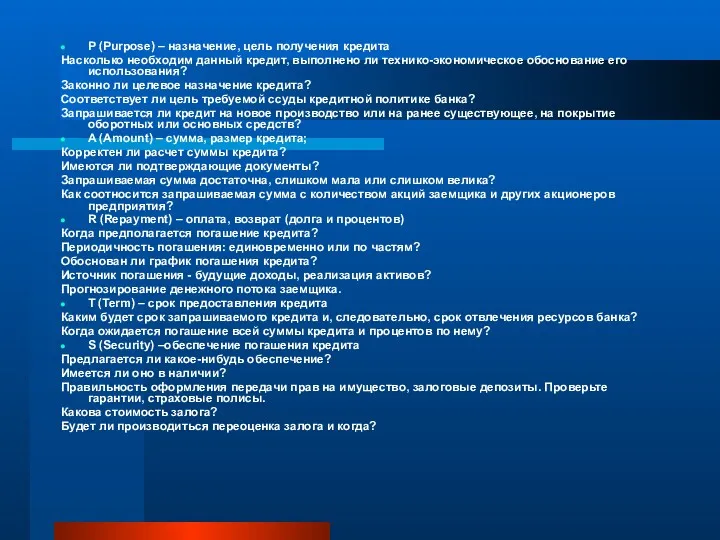

- 7. PARTS P (Purpose) – назначение, цель получения кредита A (Amount) – сумма, размер кредита; R (Repayment)

- 8. P (Purpose) – назначение, цель получения кредита Насколько необходим данный кредит, выполнено ли технико-экономическое обоснование его

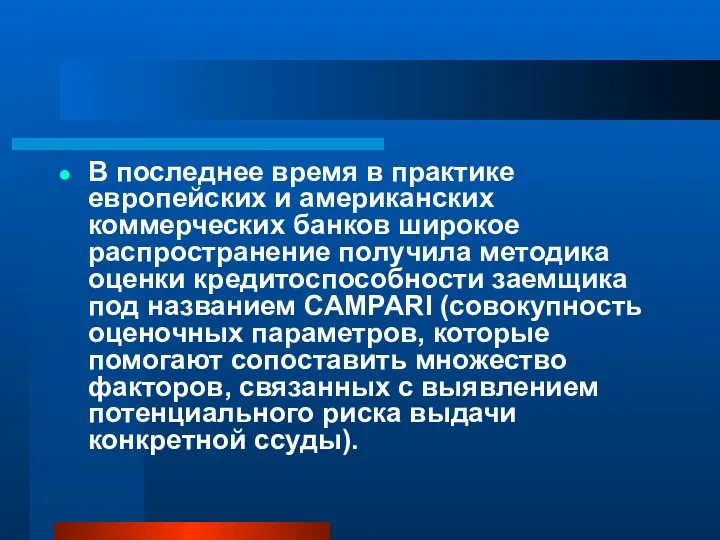

- 9. В последнее время в практике европейских и американских коммерческих банков широкое распространение получила методика оценки кредитоспособности

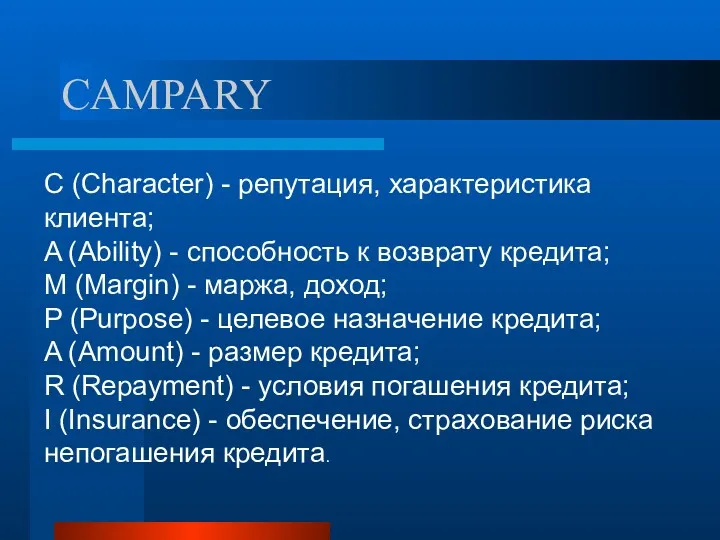

- 10. CAMPARY C (Character) - репутация, характеристика клиента; A (Ability) - способность к возврату кредита; M (Margin)

- 11. Значение информации о клиенте При определении кредитоспособности банку необходимо располагать полной и достоверной информацией о потенциальном

- 12. Основные источники информации о клиенте : сведение о клиенте, имеющиеся в архиве банка; отчеты и другие

- 13. Источник информации – кредитная история При проведении анализа кредитоспособности важное значение имеет изучение кредитной истории потенциального

- 14. Источник информации – специализированные агенства Во многих странах утвердили себя специализированные учреждения – агентства, которые публикуют

- 15. Кредитные бюро Кредитное бюро — это организация, нацеленная на получение прибыли от деятельности по сбору, хранению

- 16. ТОО «Первое кредитное бюро» (далее - ПКБ) образовано 2 сентября 2004 года в форме коммерческой организации,

- 17. Клиентами ПКБ являются более 60-ти организаций Казахстана, что позволило сформировать значительную Базу данных, насчитывающую на сегодняшний

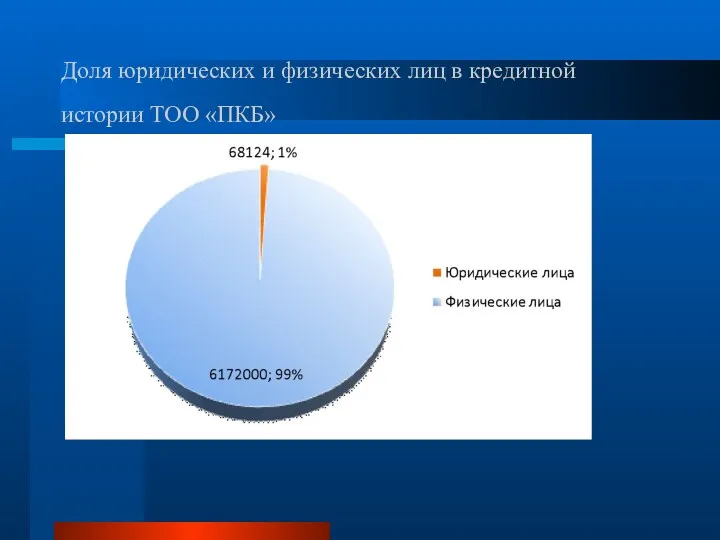

- 18. Доля юридических и физических лиц в кредитной истории ТОО «ПКБ»

- 19. Ограничения по сбору информации о клиентах В США и других западных странах существуют специальные юридические нормы

- 20. 3.Оценка кредитоспособности заемщика в коммерческих банках РК В практике казахстанских коммерческих банков используются методы анализа кредитоспособности

- 21. Методика НБ РК Национальный банк Республики Казахстан разработал и рекомендовал «Методические указания по анализу банками финансового

- 22. В Казахстанской банковской практике применяется метод оценки кредитоспособности клиента, в основе которого находится определение класса кредитоспособности

- 23. На основе данной методики каждый заемщик должен быть отнесен к определенному классу кредитоспособности Заемщики банка по

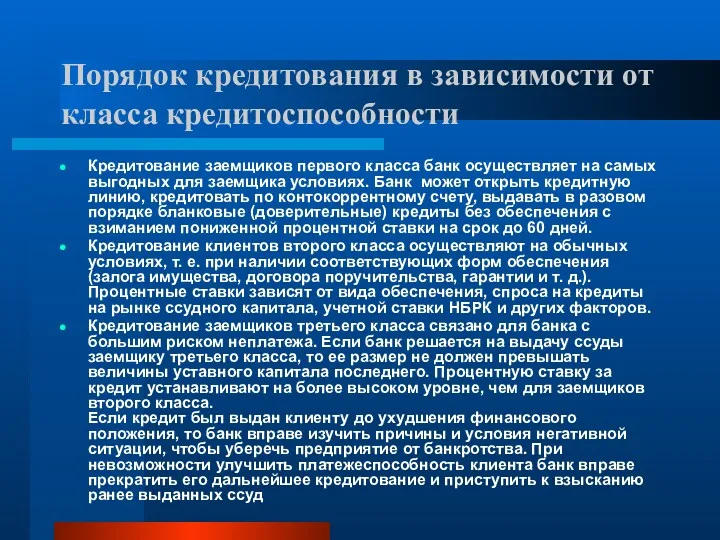

- 24. Порядок кредитования в зависимости от класса кредитоспособности Кредитование заемщиков первого класса банк осуществляет на самых выгодных

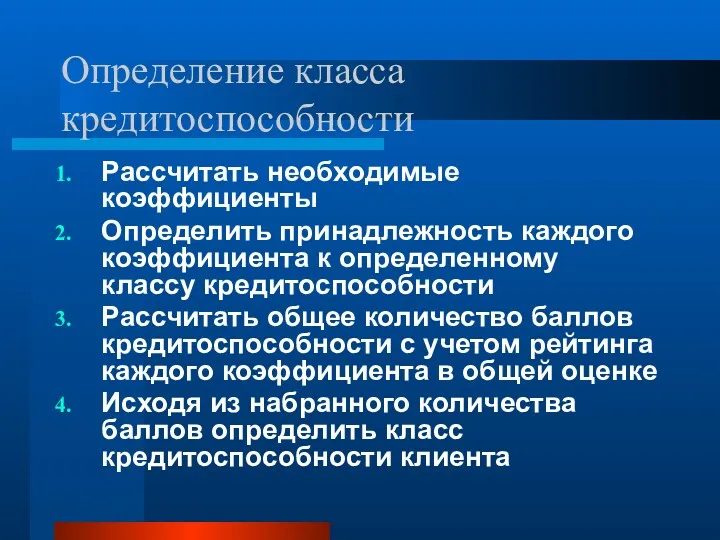

- 25. Определение класса кредитоспособности Рассчитать необходимые коэффициенты Определить принадлежность каждого коэффициента к определенному классу кредитоспособности Рассчитать общее

- 26. Коэффициенты оценки кредитоспособности заемщиков Банковский анализ финансовых коэффициентов может проводиться по ограниченному, и по расширенному кругу

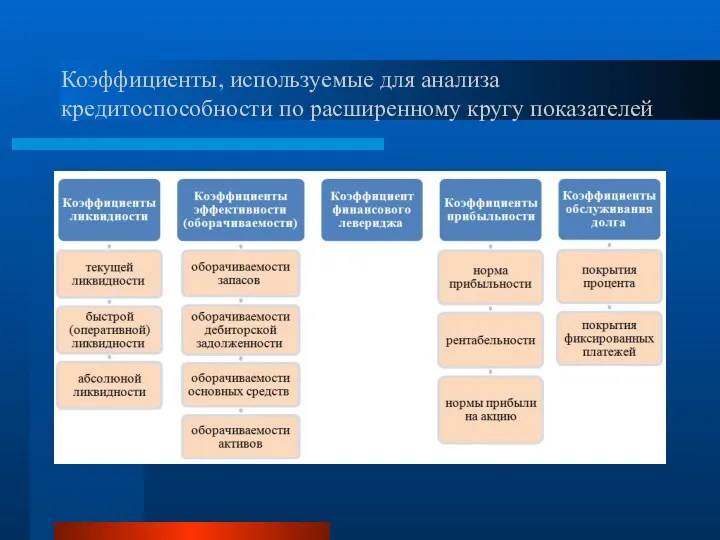

- 27. Коэффициенты, используемые для анализа кредитоспособности по расширенному кругу показателей

- 28. Коэффициенты, используемые для оценки кредитоспособности заемщика по ограниченному кругу показателей Коэффициент ликвидности (в дальнейшем Кл); Коэффициент

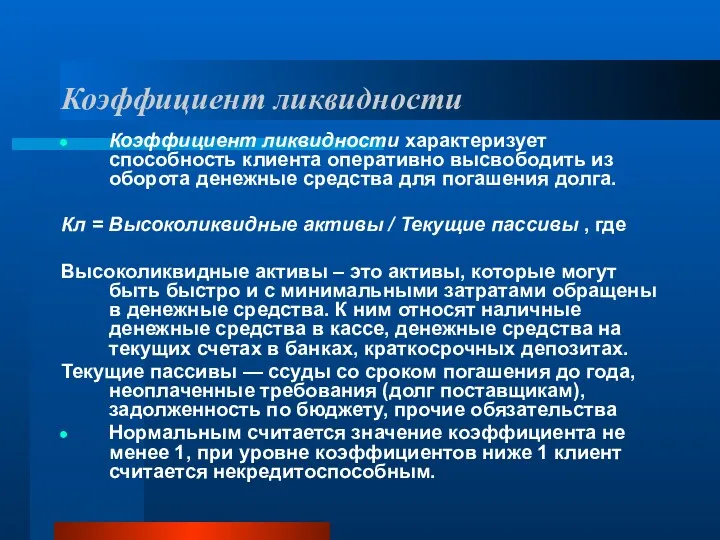

- 29. Коэффициент ликвидности Коэффициент ликвидности характеризует способность клиента оперативно высвободить из оборота денежные средства для погашения долга.

- 30. Коэффициент покрытия Коэффициент покрытия позволяет определить достаточность всех видов средств заемщика для погашения долга. Кп =

- 31. Показатель обеспеченности собственными оборотными средствами Показатель обеспеченности собственными средствами характеризует размер собственных средств заемщика. Чем выше

- 32. Второй этап Следующим этапом определения класса кредитоспособности является определение принадлежности каждого коэффициента к определенному классу кредитоспособности.

- 33. Отраслевой уровень коэффициентов, позволяющих определить класс заемщика.

- 34. Расчет суммы баллов Каждый из полученных коэффициентов имеет свой рейтинг при определении класса кредитоспособности (свой процентный

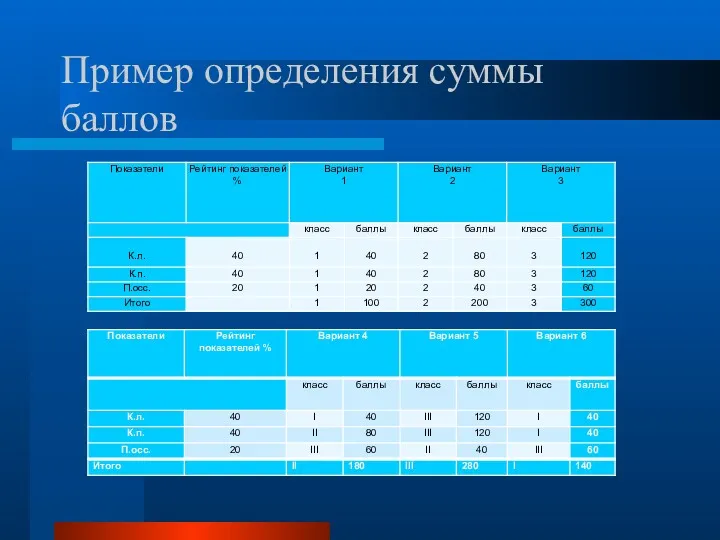

- 35. Пример определения суммы баллов

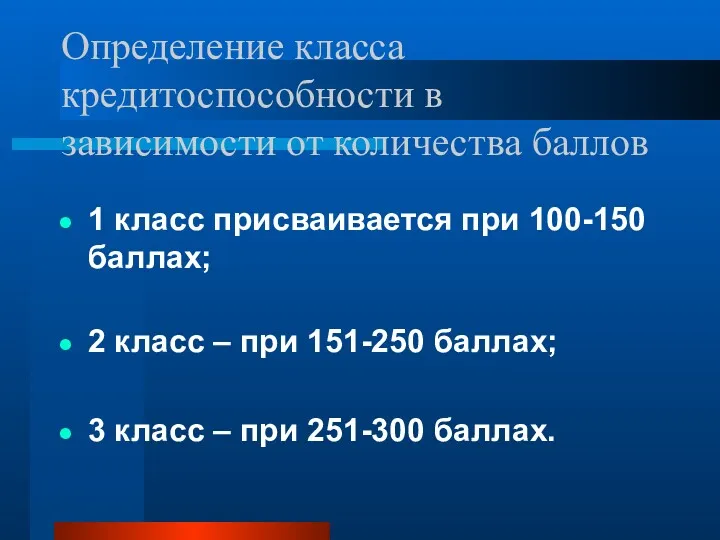

- 36. Определение класса кредитоспособности в зависимости от количества баллов 1 класс присваивается при 100-150 баллах; 2 класс

- 38. Скачать презентацию

Понятие кредитоспособности

Кредитоспособность заемщика означает способность юридического, физического лица полностью и в

Понятие кредитоспособности

Кредитоспособность заемщика означает способность юридического, физического лица полностью и в

Анализ кредитоспособности

Анализ кредитоспособности - это качественная оценка заемщика, которую дает банк

Анализ кредитоспособности

Анализ кредитоспособности - это качественная оценка заемщика, которую дает банк

2. Зарубежный опыт определения кредитоспособности заемщика

Правило 5 «СИ» (США)

«Parts" (Великобритания)

2. Зарубежный опыт определения кредитоспособности заемщика

Правило 5 «СИ» (США)

«Parts" (Великобритания)

Правило 5 «СИ»

Character - характер заемщика;

Capital - капитал;

Capacity –

Правило 5 «СИ»

Character - характер заемщика;

Capital - капитал;

Capacity –

PARTS

P (Purpose) – назначение, цель получения кредита

A (Amount) – сумма, размер кредита;

PARTS

P (Purpose) – назначение, цель получения кредита

A (Amount) – сумма, размер кредита;

P (Purpose) – назначение, цель получения кредита

Насколько необходим данный кредит, выполнено ли

P (Purpose) – назначение, цель получения кредита

Насколько необходим данный кредит, выполнено ли

В последнее время в практике европейских и американских коммерческих банков широкое

В последнее время в практике европейских и американских коммерческих банков широкое

CAMPARY

C (Character) - репутация, характеристика клиента;

A (Ability) - способность к

CAMPARY

C (Character) - репутация, характеристика клиента;

A (Ability) - способность к

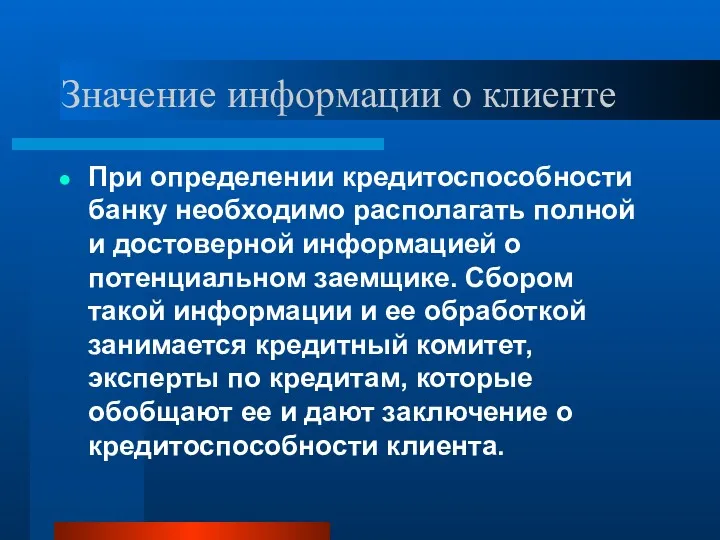

Значение информации о клиенте

При определении кредитоспособности банку необходимо располагать полной и

Значение информации о клиенте

При определении кредитоспособности банку необходимо располагать полной и

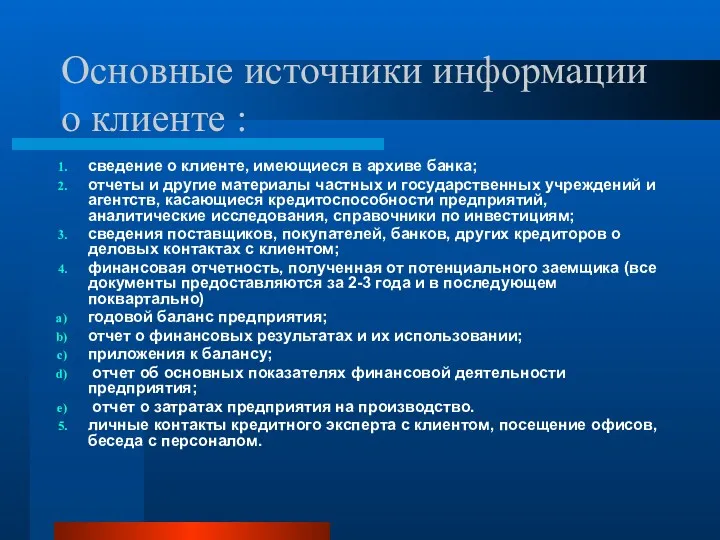

Основные источники информации о клиенте :

сведение о клиенте, имеющиеся в архиве

Основные источники информации о клиенте :

сведение о клиенте, имеющиеся в архиве

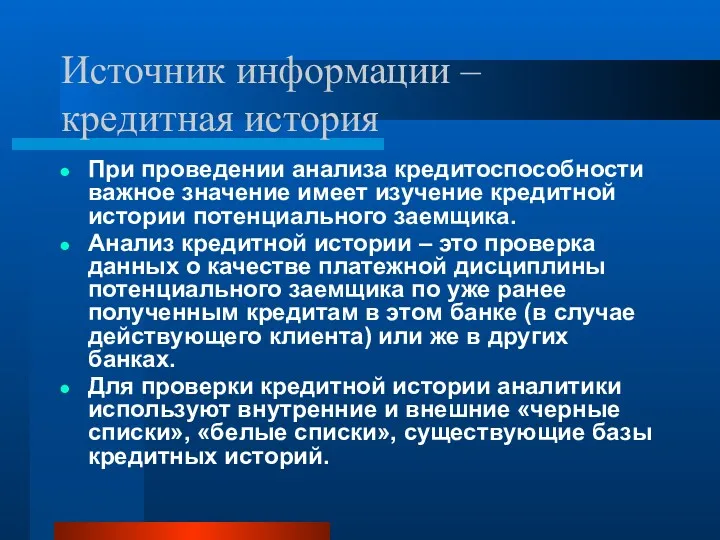

Источник информации – кредитная история

При проведении анализа кредитоспособности важное значение имеет

Источник информации – кредитная история

При проведении анализа кредитоспособности важное значение имеет

Источник информации – специализированные агенства

Во многих странах утвердили себя специализированные учреждения

Источник информации – специализированные агенства

Во многих странах утвердили себя специализированные учреждения

Кредитные бюро

Кредитное бюро — это организация, нацеленная на получение прибыли от

Кредитные бюро

Кредитное бюро — это организация, нацеленная на получение прибыли от

ТОО «Первое кредитное бюро» (далее - ПКБ) образовано 2 сентября 2004

ТОО «Первое кредитное бюро» (далее - ПКБ) образовано 2 сентября 2004

Клиентами ПКБ являются более 60-ти организаций Казахстана, что позволило сформировать значительную

Клиентами ПКБ являются более 60-ти организаций Казахстана, что позволило сформировать значительную

Доля юридических и физических лиц в кредитной истории ТОО «ПКБ»

Доля юридических и физических лиц в кредитной истории ТОО «ПКБ»

Ограничения по сбору информации о клиентах

В США и других западных странах

Ограничения по сбору информации о клиентах

В США и других западных странах

3.Оценка кредитоспособности заемщика в коммерческих банках РК

В практике казахстанских коммерческих банков

3.Оценка кредитоспособности заемщика в коммерческих банках РК

В практике казахстанских коммерческих банков

Методика НБ РК

Национальный банк Республики Казахстан разработал и рекомендовал «Методические указания

Методика НБ РК

Национальный банк Республики Казахстан разработал и рекомендовал «Методические указания

В Казахстанской банковской практике применяется метод оценки кредитоспособности клиента, в основе

В Казахстанской банковской практике применяется метод оценки кредитоспособности клиента, в основе

На основе данной методики каждый заемщик должен быть отнесен к определенному

На основе данной методики каждый заемщик должен быть отнесен к определенному

Порядок кредитования в зависимости от класса кредитоспособности

Кредитование заемщиков первого класса банк

Порядок кредитования в зависимости от класса кредитоспособности

Кредитование заемщиков первого класса банк

Определение класса кредитоспособности

Рассчитать необходимые коэффициенты

Определить принадлежность каждого коэффициента к определенному классу

Определение класса кредитоспособности

Рассчитать необходимые коэффициенты

Определить принадлежность каждого коэффициента к определенному классу

Коэффициенты оценки кредитоспособности заемщиков

Банковский анализ финансовых коэффициентов может проводиться по ограниченному,

Коэффициенты оценки кредитоспособности заемщиков

Банковский анализ финансовых коэффициентов может проводиться по ограниченному,

Коэффициенты, используемые для анализа кредитоспособности по расширенному кругу показателей

Коэффициенты, используемые для анализа кредитоспособности по расширенному кругу показателей

Коэффициенты, используемые для оценки кредитоспособности заемщика по ограниченному кругу показателей

Коэффициент

Коэффициенты, используемые для оценки кредитоспособности заемщика по ограниченному кругу показателей

Коэффициент

Коэффициент ликвидности

Коэффициент ликвидности характеризует способность клиента оперативно высвободить из оборота

Коэффициент ликвидности

Коэффициент ликвидности характеризует способность клиента оперативно высвободить из оборота

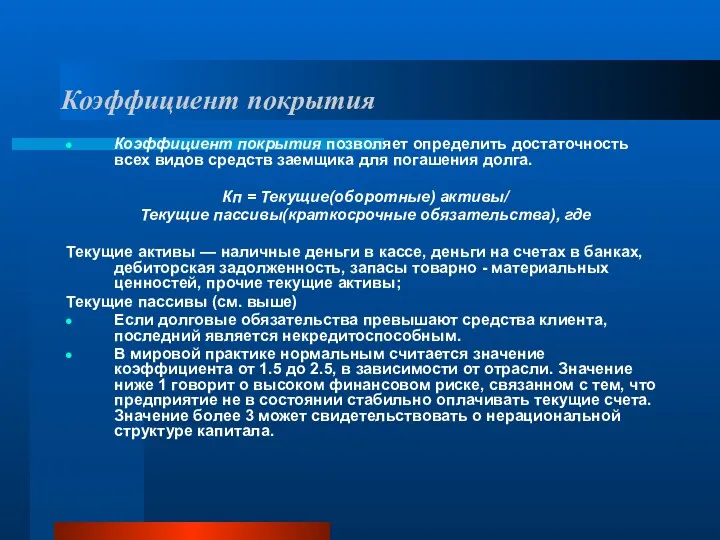

Коэффициент покрытия

Коэффициент покрытия позволяет определить достаточность всех видов средств заемщика

Коэффициент покрытия

Коэффициент покрытия позволяет определить достаточность всех видов средств заемщика

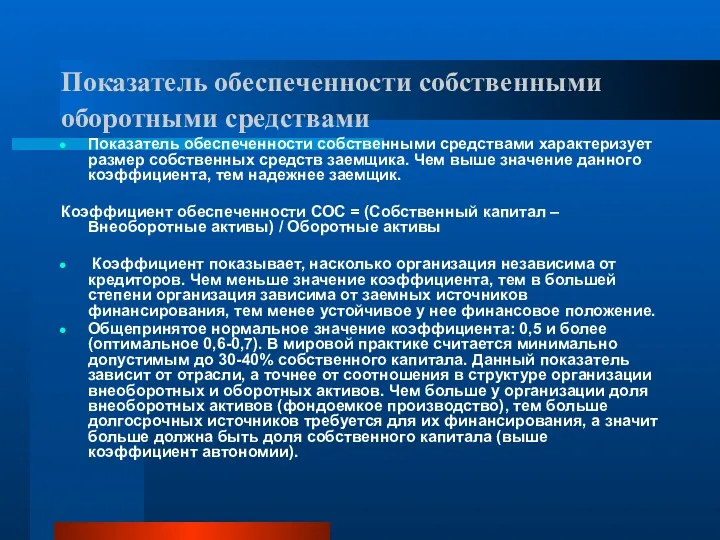

Показатель обеспеченности собственными оборотными средствами

Показатель обеспеченности собственными средствами характеризует размер собственных

Показатель обеспеченности собственными оборотными средствами

Показатель обеспеченности собственными средствами характеризует размер собственных

Второй этап

Следующим этапом определения класса кредитоспособности является определение принадлежности каждого коэффициента

Второй этап

Следующим этапом определения класса кредитоспособности является определение принадлежности каждого коэффициента

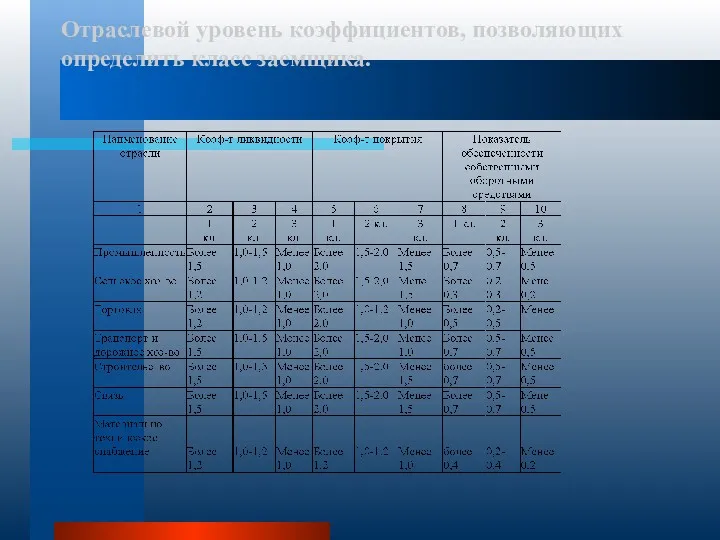

Отраслевой уровень коэффициентов, позволяющих

определить класс заемщика.

Отраслевой уровень коэффициентов, позволяющих

определить класс заемщика.

Расчет суммы баллов

Каждый из полученных коэффициентов имеет свой рейтинг при определении

Расчет суммы баллов

Каждый из полученных коэффициентов имеет свой рейтинг при определении

Пример определения суммы баллов

Пример определения суммы баллов

Определение класса кредитоспособности в зависимости от количества баллов

1 класс присваивается при

Определение класса кредитоспособности в зависимости от количества баллов

1 класс присваивается при

Методы дисконтирования денежных потоков

Методы дисконтирования денежных потоков Порядок и условия предоставления гарантий и компенсаций за работу во вредных и опасных условиях труда

Порядок и условия предоставления гарантий и компенсаций за работу во вредных и опасных условиях труда Система критериев и методов для оценки и диагностики банкротства организации

Система критериев и методов для оценки и диагностики банкротства организации Бюджет для граждан. Проект на 2019 год и плановый период. Муниципальное образование Ковдорский район

Бюджет для граждан. Проект на 2019 год и плановый период. Муниципальное образование Ковдорский район Самозанятость как вид деятельности парикмахеров

Самозанятость как вид деятельности парикмахеров Меры поддержки экспорта высокотехнологичной продукции, реализуемые Минпромторгом России

Меры поддержки экспорта высокотехнологичной продукции, реализуемые Минпромторгом России Несие алуға қажетті құжаттар

Несие алуға қажетті құжаттар Оборотные средства предприятия. Нормирование оборотных средств. Показатели использования

Оборотные средства предприятия. Нормирование оборотных средств. Показатели использования Общие показатели объёмов продаж за 2 квартал 2022 и 2023 годов

Общие показатели объёмов продаж за 2 квартал 2022 и 2023 годов Ценные бумаги. ЕГЭ, ОГЭ

Ценные бумаги. ЕГЭ, ОГЭ Как сберечь и произвести накопления денежных средств

Как сберечь и произвести накопления денежных средств Классификация операций сектора государственного управления, относящаяся к расходам бюджетов, их характеристика

Классификация операций сектора государственного управления, относящаяся к расходам бюджетов, их характеристика Практическая бухгалтерия

Практическая бухгалтерия Кәсіпорындағы еңбекақы төлеу

Кәсіпорындағы еңбекақы төлеу Инвестиционный климат

Инвестиционный климат Учет труда и его оплата

Учет труда и его оплата Статистика денежного обращения

Статистика денежного обращения Финансы коммерческих организаций и предприятий

Финансы коммерческих организаций и предприятий Об участии в национальном проекте Производительность труда и поддержка занятости

Об участии в национальном проекте Производительность труда и поддержка занятости Субсидии на зарплату: кому дадут и как получить

Субсидии на зарплату: кому дадут и как получить Безпека в галузі туризму. Технологія страхування в турдіяльності

Безпека в галузі туризму. Технологія страхування в турдіяльності Бюджетирование проекта. Основы фандрайзинга

Бюджетирование проекта. Основы фандрайзинга Содержание и организация государственных и муниципальных финансов

Содержание и организация государственных и муниципальных финансов Инвестиционный проект и маркетинговая аналитика

Инвестиционный проект и маркетинговая аналитика Бюджетное устройство и бюджетная система. Тема 2

Бюджетное устройство и бюджетная система. Тема 2 Долгосрочные активы

Долгосрочные активы Управление финансами

Управление финансами Налог на доходы физических лиц (НДФЛ)

Налог на доходы физических лиц (НДФЛ)