- Учет труда и его оплата

Содержание

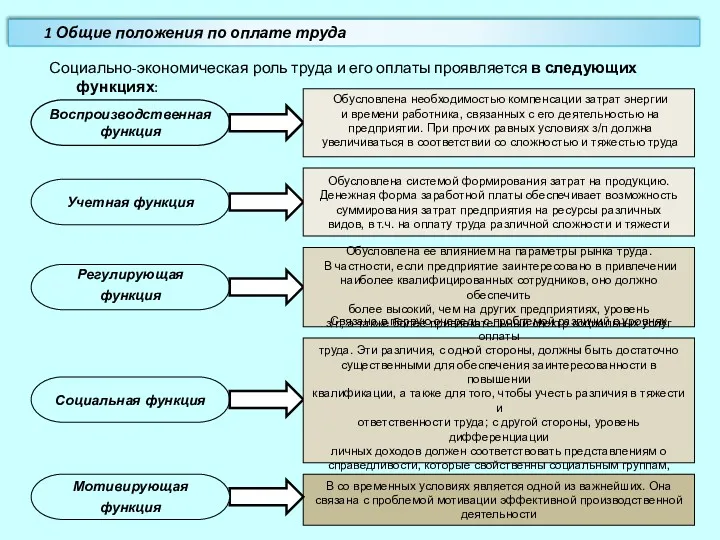

- 2. Социально-экономическая роль труда и его оплаты проявляется в следующих функциях: Воспроизводственная функция Учетная функция Социальная функция

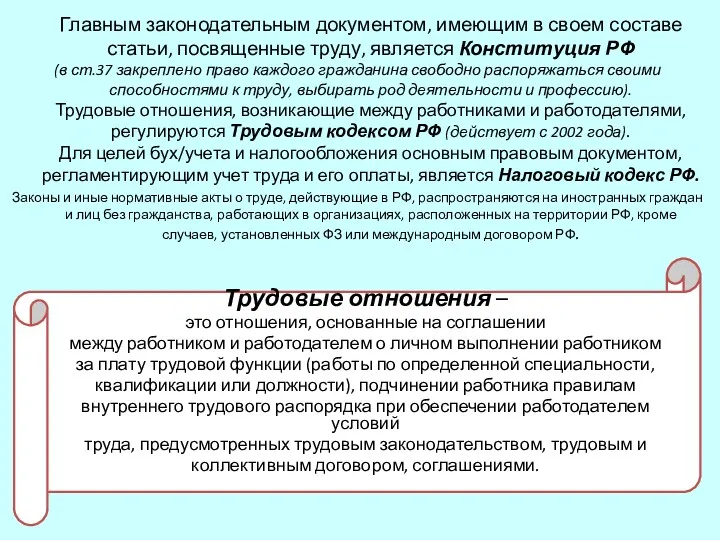

- 3. Главным законодательным документом, имеющим в своем составе статьи, посвященные труду, является Конституция РФ (в ст.37 закреплено

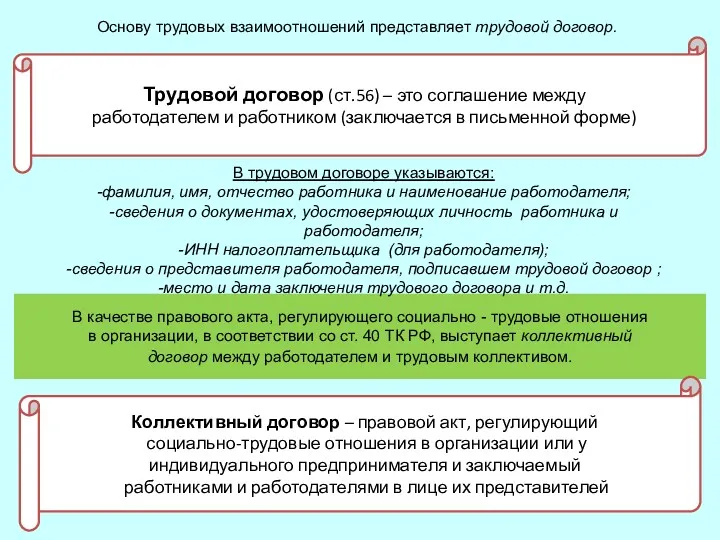

- 4. Основу трудовых взаимоотношений представляет трудовой договор. В качестве правового акта, регулирующего социально - трудовые отношения в

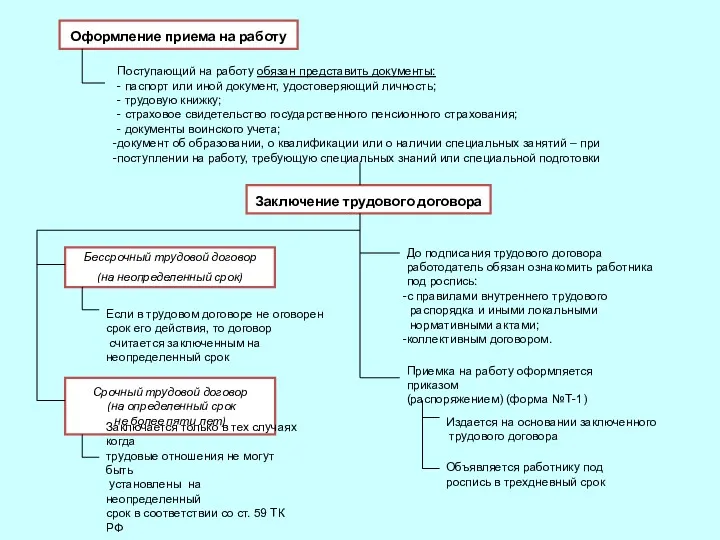

- 5. Оформление приема на работу Поступающий на работу обязан представить документы: - паспорт или иной документ, удостоверяющий

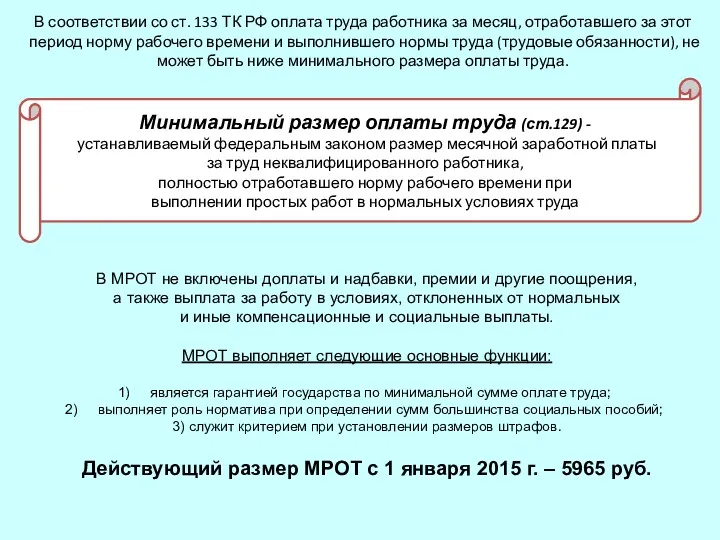

- 6. В соответствии со ст. 133 ТК РФ оплата труда работника за месяц, отработавшего за этот период

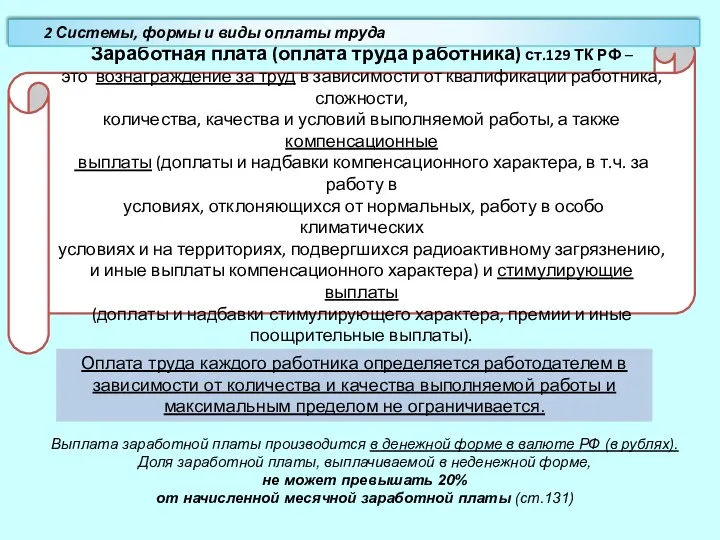

- 7. Заработная плата (оплата труда работника) ст.129 ТК РФ – это вознаграждение за труд в зависимости от

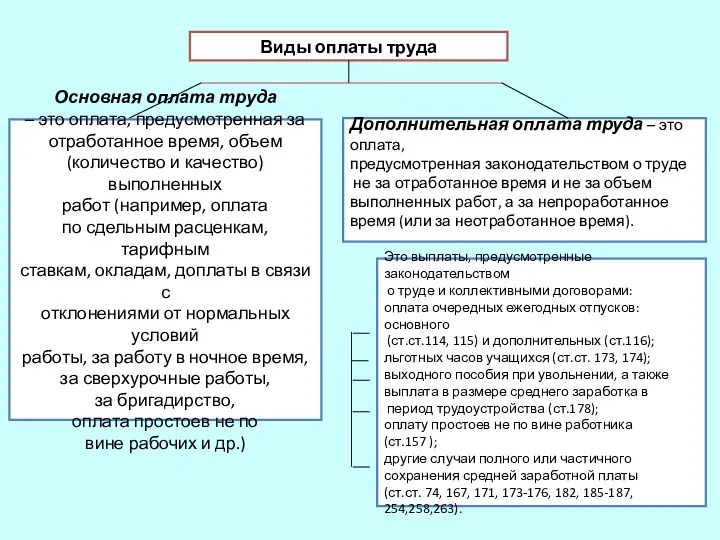

- 8. Виды оплаты труда Основная оплата труда – это оплата, предусмотренная за отработанное время, объем (количество и

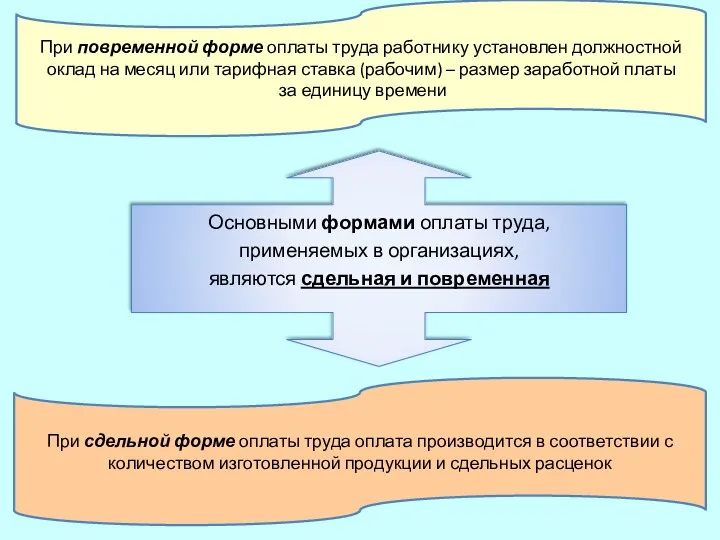

- 9. Основными формами оплаты труда, применяемых в организациях, являются сдельная и повременная При сдельной форме оплаты труда

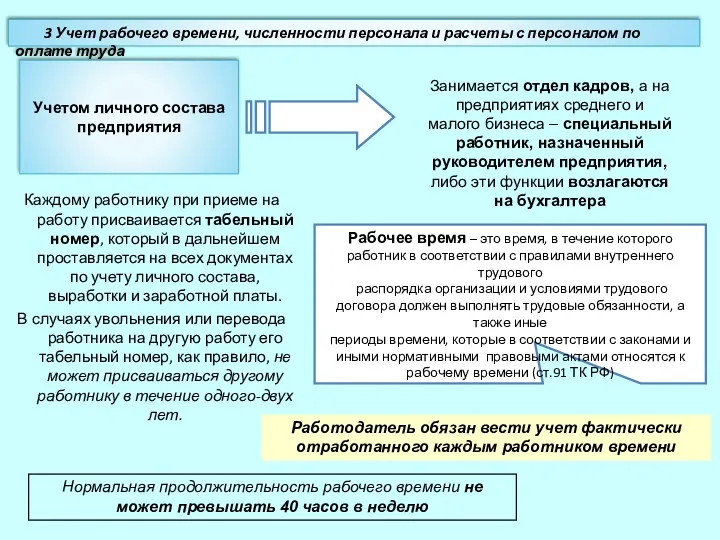

- 10. Каждому работнику при приеме на работу присваивается табельный номер, который в дальнейшем проставляется на всех документах

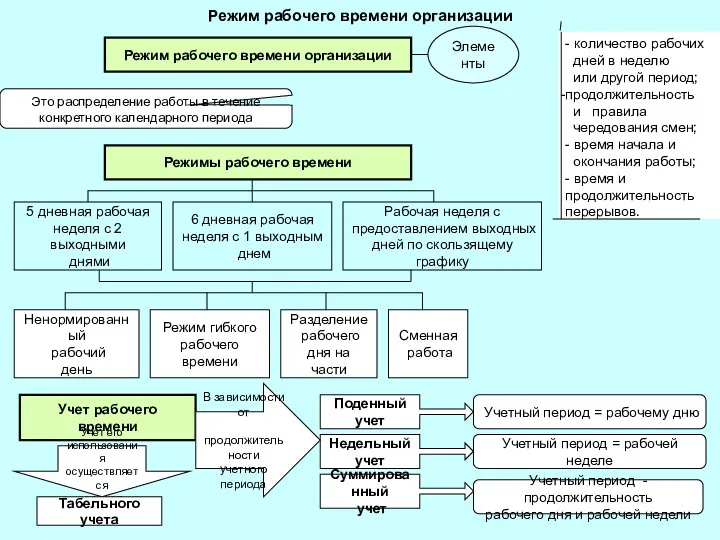

- 11. Режим рабочего времени организации Это распределение работы в течение конкретного календарного периода Режим рабочего времени организации

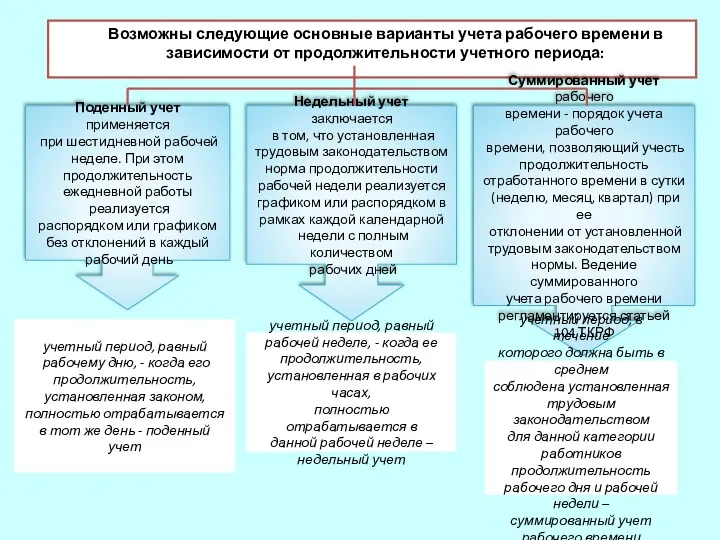

- 12. Возможны следующие основные варианты учета рабочего времени в зависимости от продолжительности учетного периода: Поденный учет применяется

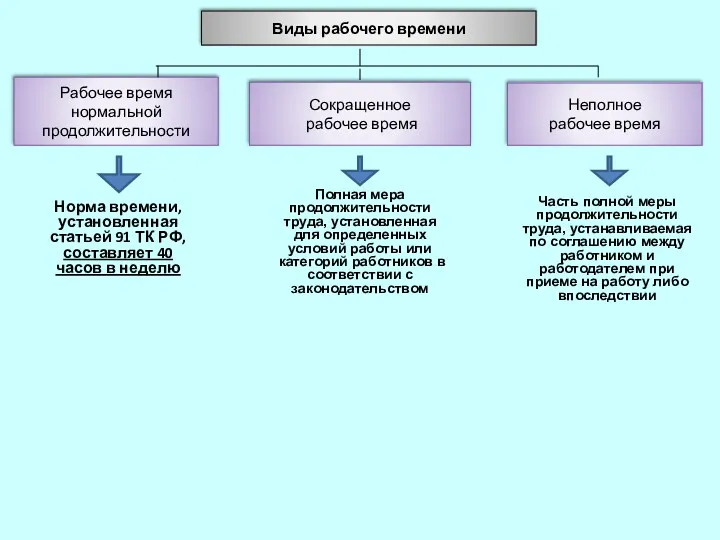

- 13. Норма времени, установленная статьей 91 ТК РФ, составляет 40 часов в неделю Виды рабочего времени Рабочее

- 14. Нормальная продолжительность рабочего времени Нормальная продолжительность рабочего времени 40 часов исчисляется по расчетному графику 5-дневной рабочей

- 15. Сокращенная продолжительность рабочего времени Сокращенная продолжительность рабочего времени предусмотрена Для работников, не достигших 18 лет для

- 16. Неполное рабочее время Неполное рабочее время часть меры продолжительности труда, установленного законом времени для определенных условий

- 17. Учет кадров Учет личного состава предприятия ведет в крупном предприятии отдел кадров на предприятиях среднего и

- 18. Виды освобождения работника от работы с сохранением за ним места работы (должности): с сохранением средней заработной

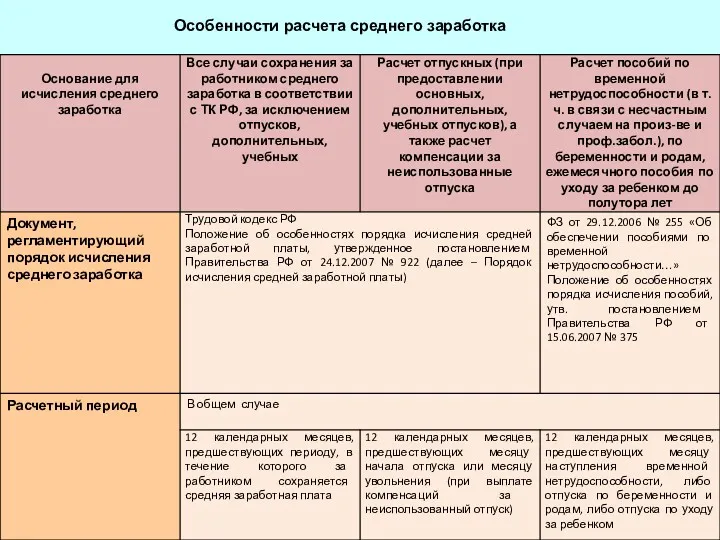

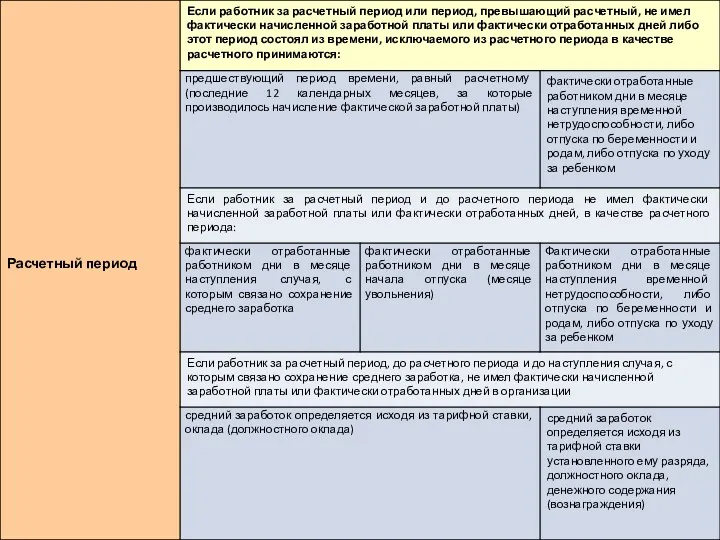

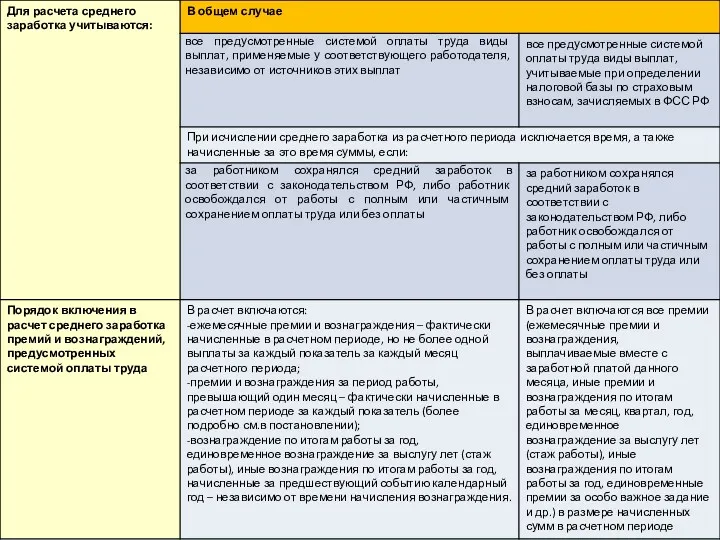

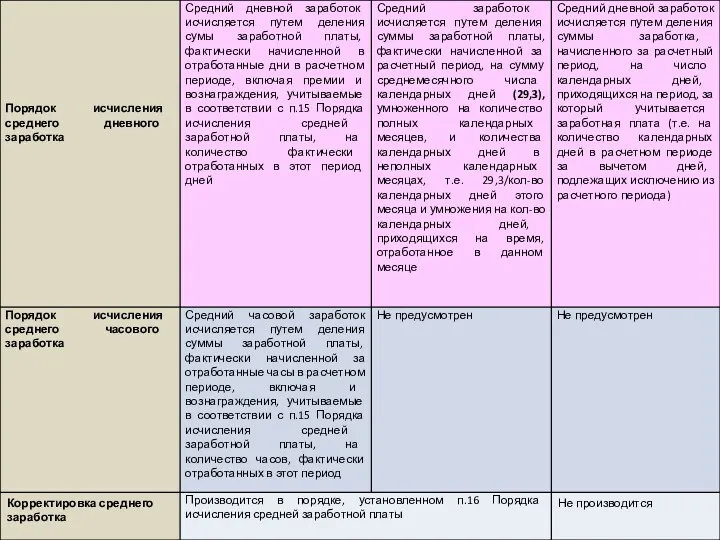

- 19. Особенности расчета среднего заработка

- 23. Учет отпусков Работники должны быть уведомлены не позднее чем за две недели до его начала Каждое

- 24. Учет неоплачиваемых отпусков Способы снизить расходы на оплату труда, сохранив штат Отпуск за свой счет (ст.

- 25. Удержания из заработной платы могут производиться только в случаях, предусмотренных законодательством (ст. 137 ТК РФ). Существуют

- 27. Суммы, отражающиеся по кредиту счета 70 «Расчеты с персоналом по оплате труда» ПО КРЕДИТУ счета 70

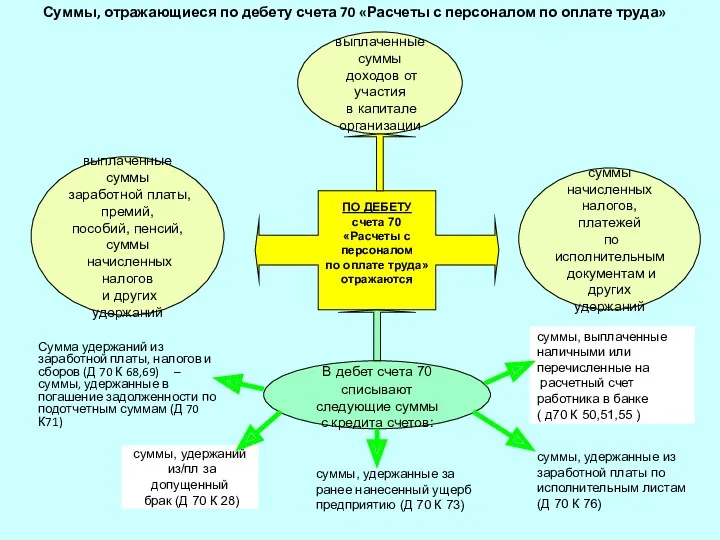

- 28. Суммы, отражающиеся по дебету счета 70 «Расчеты с персоналом по оплате труда» выплаченные суммы заработной платы,

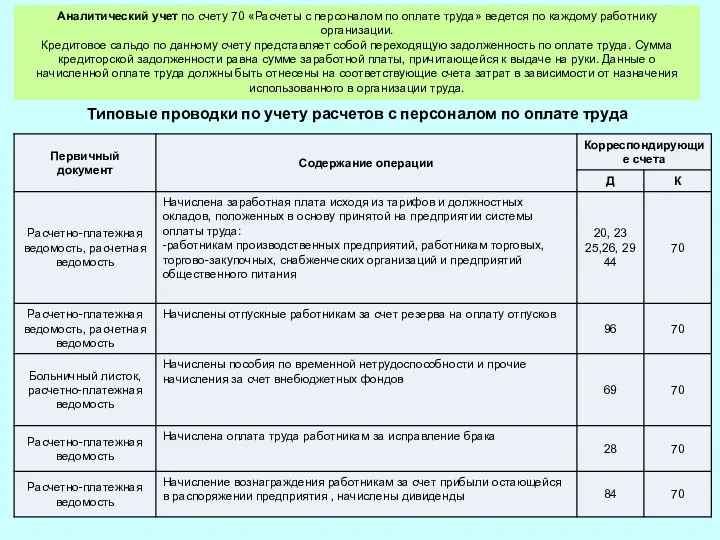

- 29. Типовые проводки по учету расчетов с персоналом по оплате труда Аналитический учет по счету 70 «Расчеты

- 31. Скачать презентацию

Социально-экономическая роль труда и его оплаты проявляется в следующих функциях:

Воспроизводственная

Социально-экономическая роль труда и его оплаты проявляется в следующих функциях:

Воспроизводственная

Главным законодательным документом, имеющим в своем составе статьи, посвященные труду, является

Главным законодательным документом, имеющим в своем составе статьи, посвященные труду, является

Основу трудовых взаимоотношений представляет трудовой договор.

В качестве правового акта, регулирующего

Основу трудовых взаимоотношений представляет трудовой договор.

В качестве правового акта, регулирующего

Оформление приема на работу

Поступающий на работу обязан представить документы:

- паспорт

Оформление приема на работу

Поступающий на работу обязан представить документы:

- паспорт

В соответствии со ст. 133 ТК РФ оплата труда работника за

В соответствии со ст. 133 ТК РФ оплата труда работника за

Заработная плата (оплата труда работника) ст.129 ТК РФ –

это вознаграждение

Заработная плата (оплата труда работника) ст.129 ТК РФ –

это вознаграждение

Виды оплаты труда

Основная оплата труда

– это оплата, предусмотренная за

Виды оплаты труда

Основная оплата труда

– это оплата, предусмотренная за

Основными формами оплаты труда,

применяемых в организациях,

являются сдельная и повременная

Основными формами оплаты труда,

применяемых в организациях,

являются сдельная и повременная

Каждому работнику при приеме на работу присваивается табельный номер, который в

Каждому работнику при приеме на работу присваивается табельный номер, который в

Режим рабочего времени организации

Это распределение работы в течение конкретного календарного периода

Режим рабочего времени организации

Это распределение работы в течение конкретного календарного периода

Возможны следующие основные варианты учета рабочего времени в зависимости от продолжительности

Возможны следующие основные варианты учета рабочего времени в зависимости от продолжительности

Норма времени, установленная статьей 91 ТК РФ, составляет 40 часов в

Норма времени, установленная статьей 91 ТК РФ, составляет 40 часов в

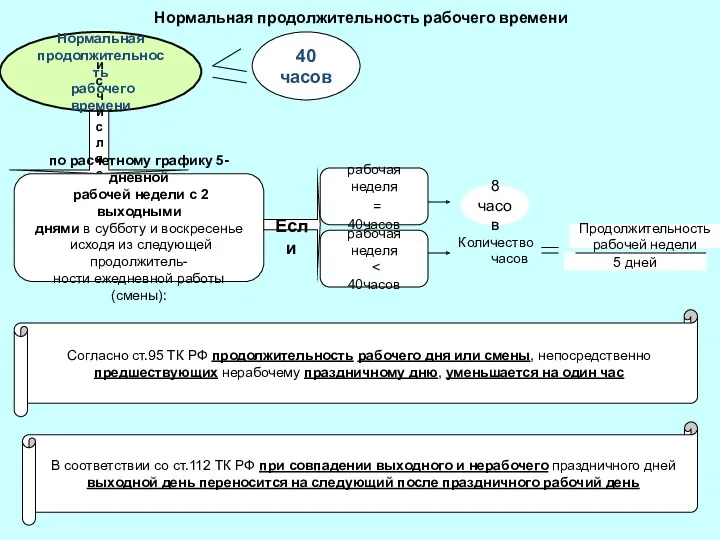

Нормальная продолжительность рабочего времени

Нормальная

продолжительность

рабочего времени

40 часов

исчисляется

по расчетному графику 5-дневной

Нормальная продолжительность рабочего времени

Нормальная

продолжительность

рабочего времени

40 часов

исчисляется

по расчетному графику 5-дневной

Сокращенная продолжительность рабочего времени

Сокращенная продолжительность

рабочего времени

предусмотрена

Для работников, не достигших

Сокращенная продолжительность рабочего времени

Сокращенная продолжительность

рабочего времени

предусмотрена

Для работников, не достигших

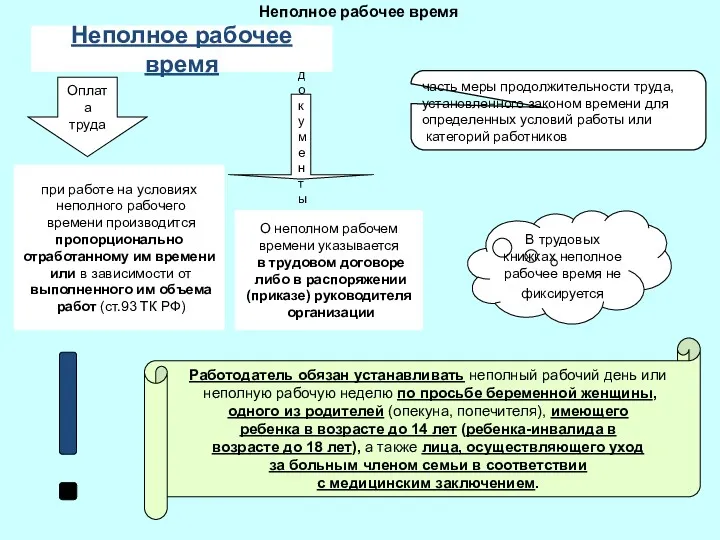

Неполное рабочее время

Неполное рабочее время

часть меры продолжительности труда, установленного законом

Неполное рабочее время

Неполное рабочее время

часть меры продолжительности труда, установленного законом

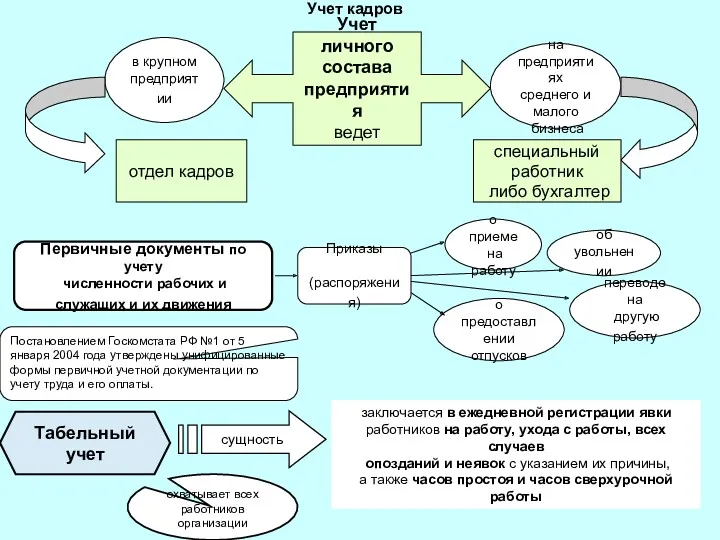

Учет кадров

Учет личного

состава

предприятия

ведет

в крупном

предприятии

отдел кадров

Учет кадров

Учет личного

состава

предприятия

ведет

в крупном

предприятии

отдел кадров

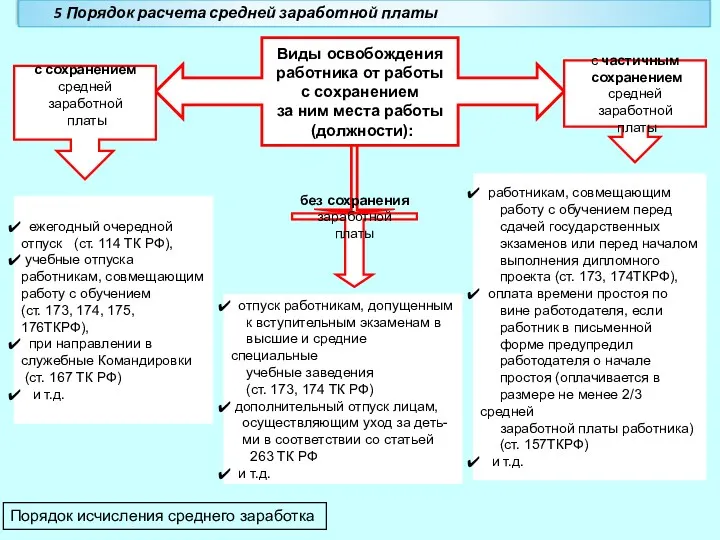

Виды освобождения

работника от работы

с сохранением

за ним места работы

Виды освобождения

работника от работы

с сохранением

за ним места работы

Особенности расчета среднего заработка

Особенности расчета среднего заработка

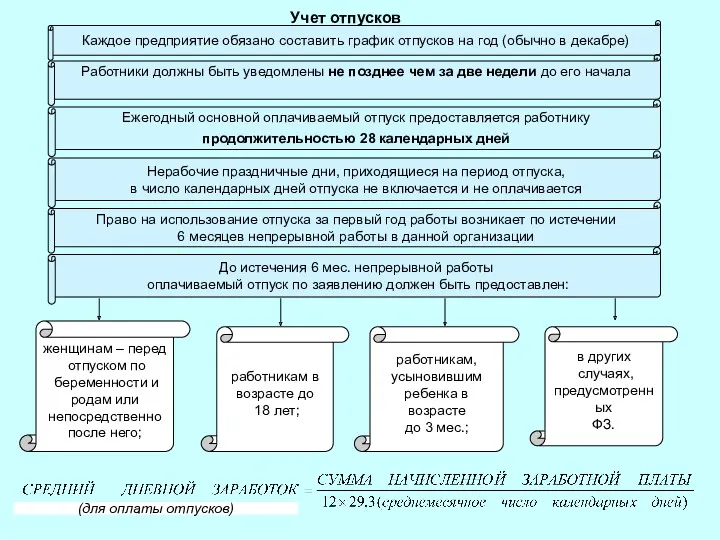

Учет отпусков

Работники должны быть уведомлены не позднее чем за две

Учет отпусков

Работники должны быть уведомлены не позднее чем за две

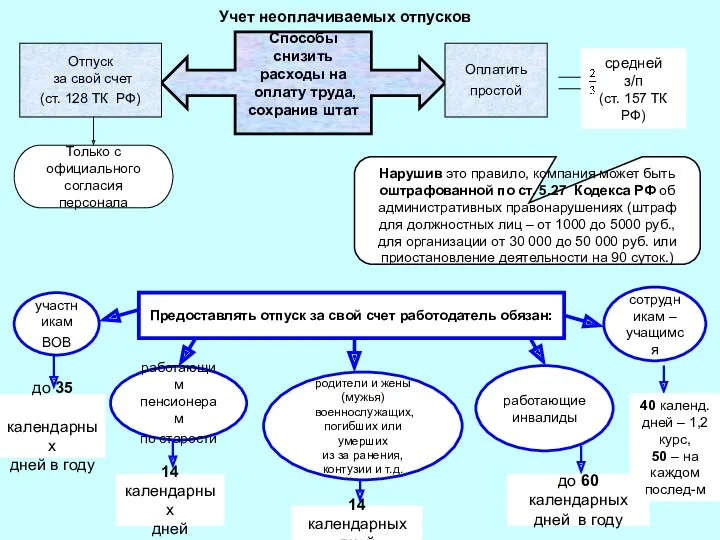

Учет неоплачиваемых отпусков

Способы снизить

расходы на

оплату труда,

сохранив штат

Отпуск

Учет неоплачиваемых отпусков

Способы снизить

расходы на

оплату труда,

сохранив штат

Отпуск

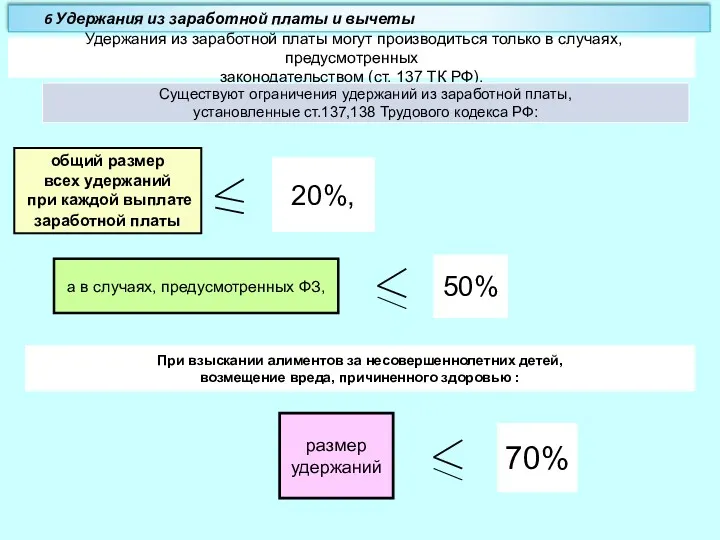

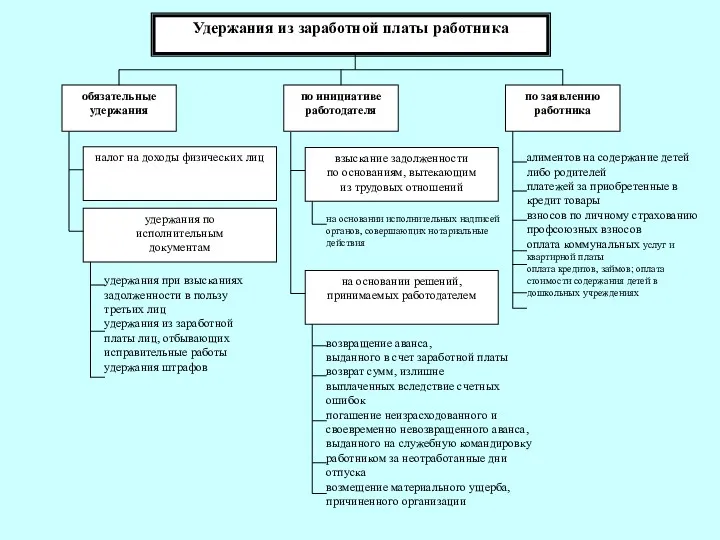

Удержания из заработной платы могут производиться только в случаях, предусмотренных

Удержания из заработной платы могут производиться только в случаях, предусмотренных

Суммы, отражающиеся по кредиту счета 70 «Расчеты с персоналом по оплате

Суммы, отражающиеся по кредиту счета 70 «Расчеты с персоналом по оплате

Суммы, отражающиеся по дебету счета 70 «Расчеты с персоналом по оплате

Суммы, отражающиеся по дебету счета 70 «Расчеты с персоналом по оплате

Типовые проводки по учету расчетов с персоналом по оплате труда

Аналитический учет

Типовые проводки по учету расчетов с персоналом по оплате труда

Аналитический учет

Фондовый рынок. Финансовый рынок

Фондовый рынок. Финансовый рынок Межбанковские расчеты РК и порядок их осуществления. (Тема 4)

Межбанковские расчеты РК и порядок их осуществления. (Тема 4) Pricing decisions

Pricing decisions Кәсіпкерлік қызметті қаржыландыру

Кәсіпкерлік қызметті қаржыландыру Представление компании и ее партнеров

Представление компании и ее партнеров Национальные платежные системы

Национальные платежные системы Мошенничество с банковскими картами

Мошенничество с банковскими картами Таможенный контроль за возвратом уплаченных или взысканных таможенных платежей в процедуре выпуска для внутреннего потребления

Таможенный контроль за возвратом уплаченных или взысканных таможенных платежей в процедуре выпуска для внутреннего потребления МСФО (IAS) 2. Запасы

МСФО (IAS) 2. Запасы Нормативный метод учета затрат и анализ отклонений

Нормативный метод учета затрат и анализ отклонений Министерство финансов Российской Федерации

Министерство финансов Российской Федерации Доверяйте надежным! Акционерное общество Негосударственный пенсионный фонд ВТБ Пенсионный фонд

Доверяйте надежным! Акционерное общество Негосударственный пенсионный фонд ВТБ Пенсионный фонд Пенсионная реформа в современной россии. Нормативно-правовая база обязательного пенсионного страхования

Пенсионная реформа в современной россии. Нормативно-правовая база обязательного пенсионного страхования Managing your investments. Securities Markets

Managing your investments. Securities Markets Валютная система и валютная политика государства

Валютная система и валютная политика государства Налоговая система

Налоговая система Прогноз значения курса доллара США по состоянию на 20 мая

Прогноз значения курса доллара США по состоянию на 20 мая Contabilitatea şi auditul stocurilor

Contabilitatea şi auditul stocurilor Финансовая политика международных организаций и финансовых институтов

Финансовая политика международных организаций и финансовых институтов Розвиток бухгалтерського обліку в США

Розвиток бухгалтерського обліку в США Анализ платежеспособности и финансовой устойчивости предприятия и пути их повышения

Анализ платежеспособности и финансовой устойчивости предприятия и пути их повышения Благотворительный фонд, поколение Ашан. Программа содействия развитию образования. Конкурс студенческих работ

Благотворительный фонд, поколение Ашан. Программа содействия развитию образования. Конкурс студенческих работ Ежемесячный отчет август 2016

Ежемесячный отчет август 2016 Деноминация в Беларуси

Деноминация в Беларуси Źródła finansowania małych i średnich przedsiębiorstw w Polsce

Źródła finansowania małych i średnich przedsiębiorstw w Polsce Витрати стоматологічної поліклініки та поняття про собівартість

Витрати стоматологічної поліклініки та поняття про собівартість Финансы. Предпосылки появления финансов

Финансы. Предпосылки появления финансов Налогообложение. Школа начинающего предпринимателя

Налогообложение. Школа начинающего предпринимателя