- МСФО (IAS) 2. Запасы

Содержание

- 2. МСФО (IAS) 2. Запасы. Применяется ко всем запасам, кроме: незавершенных работ по выполнению договоров на строительство

- 3. МСФО (IAS) 2. Запасы. Запасы – это активы: предназначенные для продажи в ходе нормальной деятельности (ГП);

- 4. МСФО (IAS) 2. Запасы. Если деятельность компании относится к сфере услуг, запасы включают в себя прямые

- 5. МСФО (IAS) 2. Запасы. товары, закупленные и хранящиеся для перепродажи, включая, например, товары, купленные розничным продавцом

- 6. МСФО (IAS) 2. Запасы. Запасы должны оцениваться по наименьшей из двух величин: себестоимости и возможной чистой

- 7. МСФО (IAS) 2. Запасы. Возможная чистая цена продажи (ВЧЦП) – это ожидаемая цена продажи при нормальном

- 8. МСФО (IAS) 2. Запасы. Почему ВЧЦП может быть ниже себестоимости? Устаревание. Физическое повреждение. Рыночное снижение цен

- 9. МСФО (IAS) 2. Запасы. Постатейное уменьшение по каждому объекту запасов. Уменьшение стоимости по группам сходных запасов.

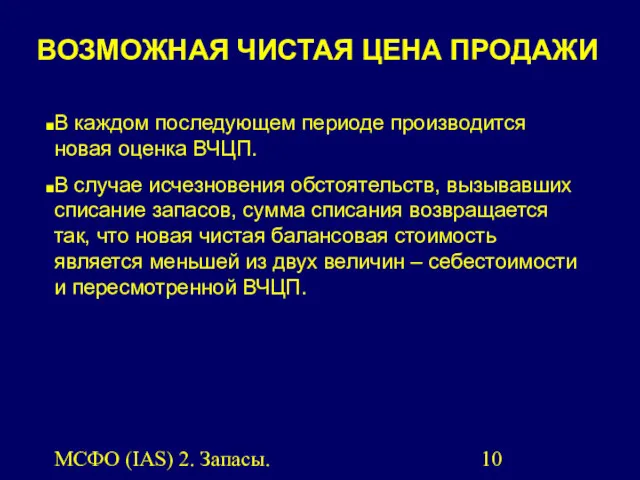

- 10. МСФО (IAS) 2. Запасы. В каждом последующем периоде производится новая оценка ВЧЦП. В случае исчезновения обстоятельств,

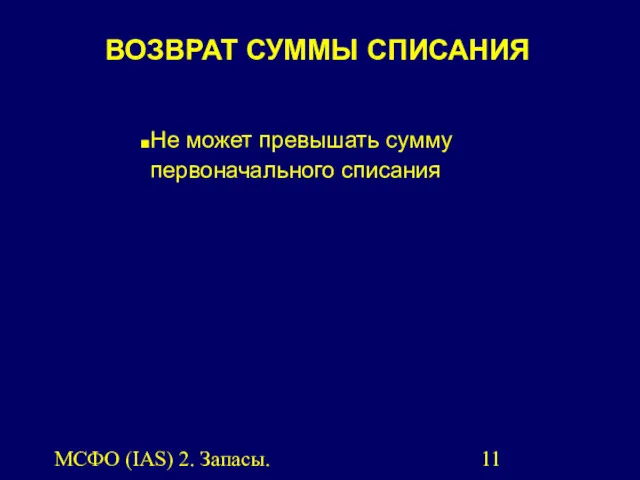

- 11. МСФО (IAS) 2. Запасы. Не может превышать сумму первоначального списания ВОЗВРАТ СУММЫ СПИСАНИЯ

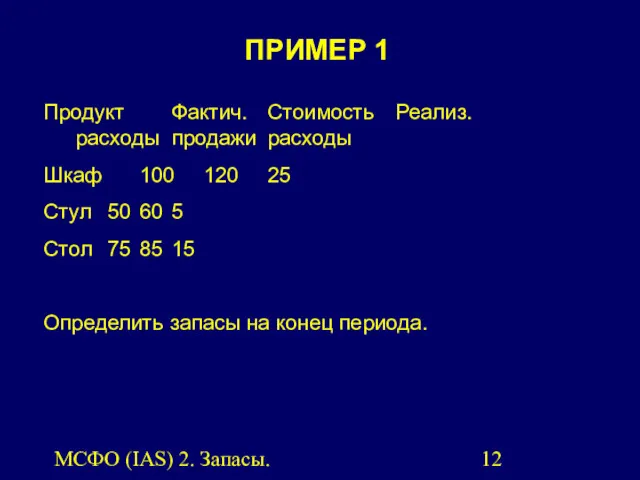

- 12. МСФО (IAS) 2. Запасы. Продукт Фактич. Стоимость Реализ. расходы продажи расходы Шкаф 100 120 25 Стул

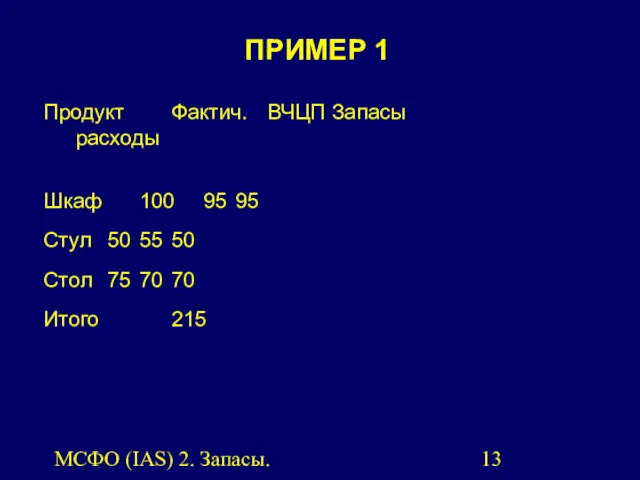

- 13. МСФО (IAS) 2. Запасы. Продукт Фактич. ВЧЦП Запасы расходы Шкаф 100 95 95 Стул 50 55

- 14. МСФО (IAS) 2. Запасы. Включает все затраты на: приобретение, обработку, прочие затраты, произведенные в целях доведения

- 15. МСФО (IAS) 2. Запасы. Включают: покупную цену; импортные пошлины и другие налоги (кроме тех, которые впоследствии

- 16. МСФО (IAS) 2. Запасы. прямые затраты на оплату труда; прямые производственные расходы; систематическое распределение производственных постоянных

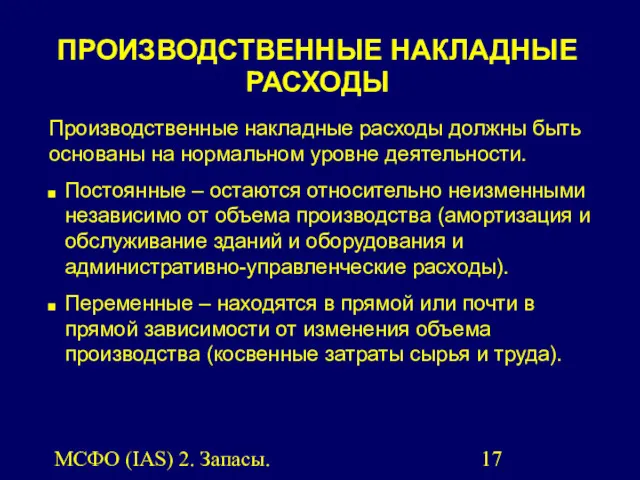

- 17. МСФО (IAS) 2. Запасы. Производственные накладные расходы должны быть основаны на нормальном уровне деятельности. Постоянные –

- 18. МСФО (IAS) 2. Запасы. …и признаваемые как расходы периода: сверхнормативные потери сырья, затраченного труда или прочих

- 19. МСФО (IAS) 2. Запасы. Разрешаются для использования (для удобства расчетов), если результат приблизительно равен себестоимости, рассчитанной

- 20. МСФО (IAS) 2. Запасы. Нормативные затраты учитывают нормальные уровни использования сырья и материалов, труда, эффективности и

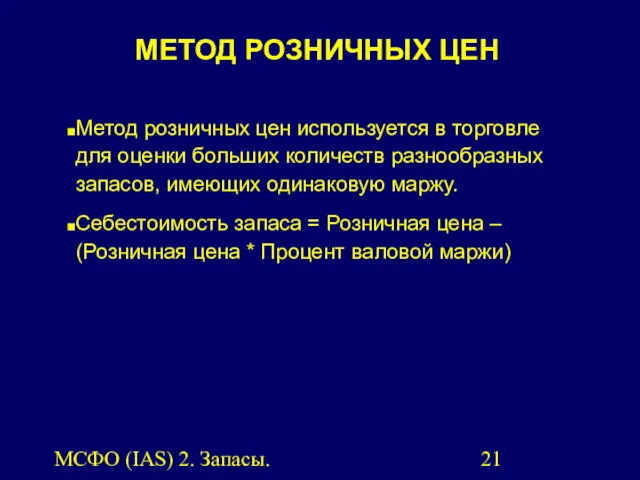

- 21. МСФО (IAS) 2. Запасы. Метод розничных цен используется в торговле для оценки больших количеств разнообразных запасов,

- 22. МСФО (IAS) 2. Запасы. 1. Себестоимость отдельных статей запасов, не являющихся взаимозаменяемыми (а также товаров или

- 23. МСФО (IAS) 2. Запасы. Себестоимость других видов запасов определяется с помощью двух способов: 2. «Первое поступление

- 24. МСФО (IAS) 2. Запасы. Способ ФИФО предполагает, что запасы используются в порядке их поступления. Преимущества: себестоимость

- 25. МСФО (IAS) 2. Запасы. Компания должна применять один и тот же способ расчета себестоимости для всех

- 26. МСФО (IAS) 2. Запасы. Запасы относятся на расходы периода, в котором признается соответствующая выручка от продажи

- 27. МСФО (IAS) 2. Запасы. Списание стоимости запасов до возможной чистой цене продаж признается расходом в период

- 28. МСФО (IAS) 2. Запасы. Величина любого обратного доначисления стоимости запасов (не более суммы первоначального списания), вызванного

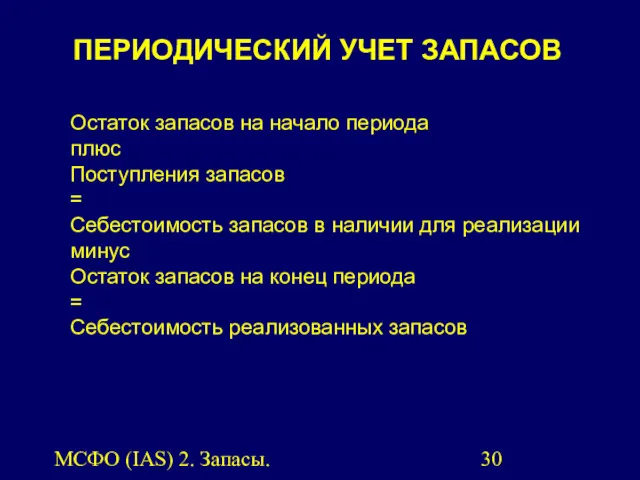

- 29. МСФО (IAS) 2. Запасы. Периодический учет Непрерывный учет СИСТЕМЫ УЧЕТА ЗАПАСОВ

- 30. МСФО (IAS) 2. Запасы. Остаток запасов на начало периода плюс Поступления запасов = Себестоимость запасов в

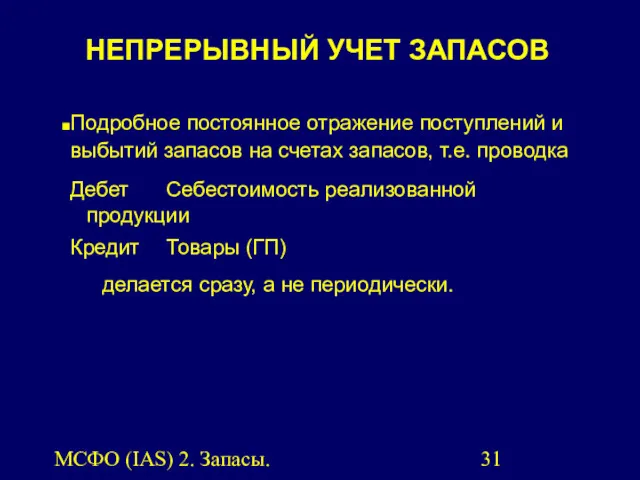

- 31. МСФО (IAS) 2. Запасы. Подробное постоянное отражение поступлений и выбытий запасов на счетах запасов, т.е. проводка

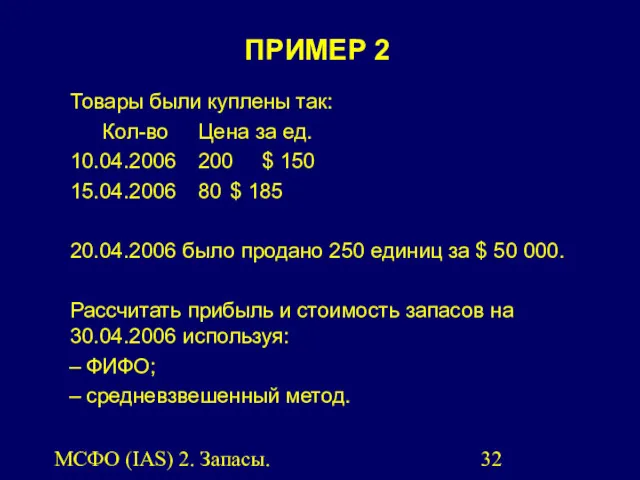

- 32. МСФО (IAS) 2. Запасы. Товары были куплены так: Кол-во Цена за ед. 10.04.2006 200 $ 150

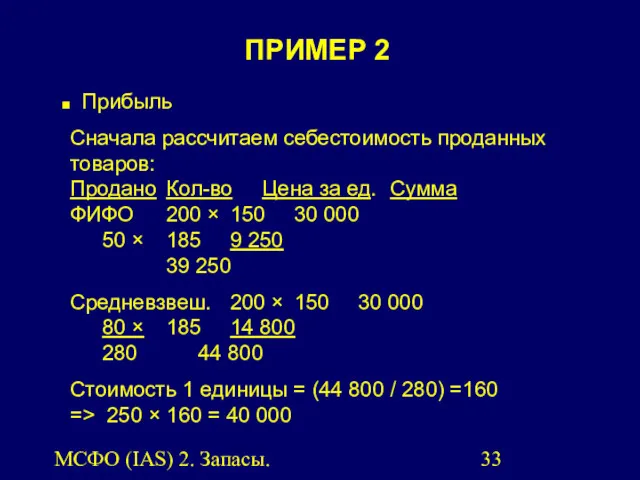

- 33. МСФО (IAS) 2. Запасы. Прибыль Сначала рассчитаем себестоимость проданных товаров: Продано Кол-во Цена за ед. Cумма

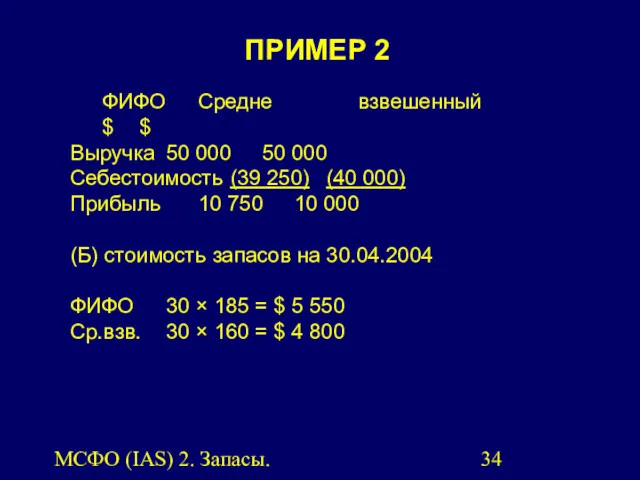

- 34. МСФО (IAS) 2. Запасы. ФИФО Средне взвешенный $ $ Выручка 50 000 50 000 Себестоимость (39

- 36. Скачать презентацию

МСФО (IAS) 2. Запасы.

Применяется ко всем запасам, кроме:

незавершенных работ по выполнению

МСФО (IAS) 2. Запасы.

Применяется ко всем запасам, кроме:

незавершенных работ по выполнению

МСФО (IAS) 2. Запасы.

Запасы – это активы:

предназначенные для продажи в ходе

МСФО (IAS) 2. Запасы.

Запасы – это активы:

предназначенные для продажи в ходе

МСФО (IAS) 2. Запасы.

Если деятельность компании относится к сфере услуг, запасы

МСФО (IAS) 2. Запасы.

Если деятельность компании относится к сфере услуг, запасы

МСФО (IAS) 2. Запасы.

товары, закупленные и хранящиеся для перепродажи, включая, например,

МСФО (IAS) 2. Запасы.

товары, закупленные и хранящиеся для перепродажи, включая, например,

МСФО (IAS) 2. Запасы.

Запасы должны оцениваться по наименьшей из двух величин:

МСФО (IAS) 2. Запасы.

Запасы должны оцениваться по наименьшей из двух величин:

МСФО (IAS) 2. Запасы.

Возможная чистая цена продажи (ВЧЦП) – это ожидаемая

МСФО (IAS) 2. Запасы.

Возможная чистая цена продажи (ВЧЦП) – это ожидаемая

МСФО (IAS) 2. Запасы.

Почему ВЧЦП может быть ниже себестоимости?

Устаревание.

Физическое повреждение.

Рыночное

МСФО (IAS) 2. Запасы.

Почему ВЧЦП может быть ниже себестоимости?

Устаревание.

Физическое повреждение.

Рыночное

МСФО (IAS) 2. Запасы.

Постатейное уменьшение по каждому объекту запасов.

Уменьшение стоимости по

МСФО (IAS) 2. Запасы.

Постатейное уменьшение по каждому объекту запасов.

Уменьшение стоимости по

МСФО (IAS) 2. Запасы.

В каждом последующем периоде производится новая оценка ВЧЦП.

МСФО (IAS) 2. Запасы.

В каждом последующем периоде производится новая оценка ВЧЦП.

МСФО (IAS) 2. Запасы.

Не может превышать сумму первоначального списания

ВОЗВРАТ СУММЫ СПИСАНИЯ

МСФО (IAS) 2. Запасы.

Не может превышать сумму первоначального списания

ВОЗВРАТ СУММЫ СПИСАНИЯ

МСФО (IAS) 2. Запасы.

Продукт Фактич. Стоимость Реализ.

расходы продажи расходы

Шкаф 100 120 25

Стул 50 60 5

Стол 75 85 15

Определить запасы на конец

МСФО (IAS) 2. Запасы.

Продукт Фактич. Стоимость Реализ.

расходы продажи расходы

Шкаф 100 120 25

Стул 50 60 5

Стол 75 85 15

Определить запасы на конец

МСФО (IAS) 2. Запасы.

Продукт Фактич. ВЧЦП Запасы

расходы

Шкаф 100 95 95

Стул 50 55 50

Стол 75 70 70

Итого 215

ПРИМЕР 1

МСФО (IAS) 2. Запасы.

Продукт Фактич. ВЧЦП Запасы

расходы

Шкаф 100 95 95

Стул 50 55 50

Стол 75 70 70

Итого 215

ПРИМЕР 1

МСФО (IAS) 2. Запасы.

Включает все затраты на:

приобретение,

обработку,

прочие затраты, произведенные в

МСФО (IAS) 2. Запасы.

Включает все затраты на:

приобретение,

обработку,

прочие затраты, произведенные в

МСФО (IAS) 2. Запасы.

Включают:

покупную цену;

импортные пошлины и другие налоги (кроме тех,

МСФО (IAS) 2. Запасы.

Включают:

покупную цену;

импортные пошлины и другие налоги (кроме тех,

МСФО (IAS) 2. Запасы.

прямые затраты на оплату труда;

прямые производственные расходы;

систематическое распределение

МСФО (IAS) 2. Запасы.

прямые затраты на оплату труда;

прямые производственные расходы;

систематическое распределение

МСФО (IAS) 2. Запасы.

Производственные накладные расходы должны быть основаны на нормальном

МСФО (IAS) 2. Запасы.

Производственные накладные расходы должны быть основаны на нормальном

МСФО (IAS) 2. Запасы.

…и признаваемые как расходы периода:

сверхнормативные потери сырья, затраченного

МСФО (IAS) 2. Запасы.

…и признаваемые как расходы периода:

сверхнормативные потери сырья, затраченного

МСФО (IAS) 2. Запасы.

Разрешаются для использования (для удобства расчетов), если результат

МСФО (IAS) 2. Запасы.

Разрешаются для использования (для удобства расчетов), если результат

МСФО (IAS) 2. Запасы.

Нормативные затраты

учитывают нормальные уровни использования сырья и

МСФО (IAS) 2. Запасы.

Нормативные затраты

учитывают нормальные уровни использования сырья и

МСФО (IAS) 2. Запасы.

Метод розничных цен используется в торговле для оценки

МСФО (IAS) 2. Запасы.

Метод розничных цен используется в торговле для оценки

МСФО (IAS) 2. Запасы.

1. Себестоимость отдельных статей запасов,

не являющихся взаимозаменяемыми

МСФО (IAS) 2. Запасы.

1. Себестоимость отдельных статей запасов, не являющихся взаимозаменяемыми

МСФО (IAS) 2. Запасы.

Себестоимость других видов запасов определяется с помощью двух

МСФО (IAS) 2. Запасы.

Себестоимость других видов запасов определяется с помощью двух

МСФО (IAS) 2. Запасы.

Способ ФИФО предполагает, что запасы используются в порядке

МСФО (IAS) 2. Запасы.

Способ ФИФО предполагает, что запасы используются в порядке

МСФО (IAS) 2. Запасы.

Компания должна применять один и тот же способ

МСФО (IAS) 2. Запасы.

Компания должна применять один и тот же способ

МСФО (IAS) 2. Запасы.

Запасы относятся на расходы периода, в котором признается

МСФО (IAS) 2. Запасы.

Запасы относятся на расходы периода, в котором признается

МСФО (IAS) 2. Запасы.

Списание стоимости запасов до возможной чистой цене продаж

МСФО (IAS) 2. Запасы.

Списание стоимости запасов до возможной чистой цене продаж

МСФО (IAS) 2. Запасы.

Величина любого обратного доначисления стоимости запасов (не более

МСФО (IAS) 2. Запасы.

Величина любого обратного доначисления стоимости запасов (не более

МСФО (IAS) 2. Запасы.

Периодический учет

Непрерывный учет

СИСТЕМЫ УЧЕТА ЗАПАСОВ

МСФО (IAS) 2. Запасы.

Периодический учет

Непрерывный учет

СИСТЕМЫ УЧЕТА ЗАПАСОВ

МСФО (IAS) 2. Запасы.

Остаток запасов на начало периода

плюс

Поступления запасов

=

Себестоимость

МСФО (IAS) 2. Запасы.

Остаток запасов на начало периода

плюс

Поступления запасов

=

Себестоимость

МСФО (IAS) 2. Запасы.

Подробное постоянное отражение поступлений и выбытий запасов на

МСФО (IAS) 2. Запасы.

Подробное постоянное отражение поступлений и выбытий запасов на

МСФО (IAS) 2. Запасы.

Товары были куплены так:

Кол-во Цена за ед.

10.04.2006 200 $ 150

15.04.2006 80 $

МСФО (IAS) 2. Запасы.

Товары были куплены так:

Кол-во Цена за ед.

10.04.2006 200 $ 150

15.04.2006 80 $

МСФО (IAS) 2. Запасы.

Прибыль

Сначала рассчитаем себестоимость проданных товаров:

Продано Кол-во Цена за ед. Cумма

ФИФО

МСФО (IAS) 2. Запасы.

Прибыль

Сначала рассчитаем себестоимость проданных товаров:

Продано Кол-во Цена за ед. Cумма

ФИФО

МСФО (IAS) 2. Запасы.

ФИФО Средне взвешенный

$ $

Выручка 50 000 50 000

Себестоимость (39 250) (40

МСФО (IAS) 2. Запасы.

ФИФО Средне взвешенный

$ $

Выручка 50 000 50 000

Себестоимость (39 250) (40

Кредиты. Проценты по кредитам

Кредиты. Проценты по кредитам Теория эффективности рынка

Теория эффективности рынка Банки. Банковская система

Банки. Банковская система Продукты и услуги ПАО Сбербанк России

Продукты и услуги ПАО Сбербанк России Существеность в аудите

Существеность в аудите Международные стандарты финансовой отчетности

Международные стандарты финансовой отчетности Валютное регулирование и валютный контроль. Лекция 19-21 – Организация и функционирование валютного контроля таможенными органами

Валютное регулирование и валютный контроль. Лекция 19-21 – Организация и функционирование валютного контроля таможенными органами Специальные области аудита и сопутствующие услуги. (Тема 6)

Специальные области аудита и сопутствующие услуги. (Тема 6) Кредитный Договор

Кредитный Договор Банковские услуги

Банковские услуги Финансовая политика государства

Финансовая политика государства Практические вопросы формирования отчетности с учетом положений приказов Минфина России

Практические вопросы формирования отчетности с учетом положений приказов Минфина России Финансовая модель инвестиционного проекта

Финансовая модель инвестиционного проекта Риски в сфере туризма и способы их минимизации

Риски в сфере туризма и способы их минимизации Теория бухгалтерского учета

Теория бухгалтерского учета Страховые взносы как институт финансового права

Страховые взносы как институт финансового права Био-технология. Хранения информации

Био-технология. Хранения информации Оценка эффективности использования основных фондов предприятия

Оценка эффективности использования основных фондов предприятия Бизнес. Трейдинг. Инвестирование. День 7. Скрининг ETF-фондов

Бизнес. Трейдинг. Инвестирование. День 7. Скрининг ETF-фондов Бухгалтерлік есеп және аудит

Бухгалтерлік есеп және аудит Налоги. Субъект налога

Налоги. Субъект налога Министерство финансов Российской Федерации

Министерство финансов Российской Федерации Формирование сметной стоимости строительства. (Тема 3)

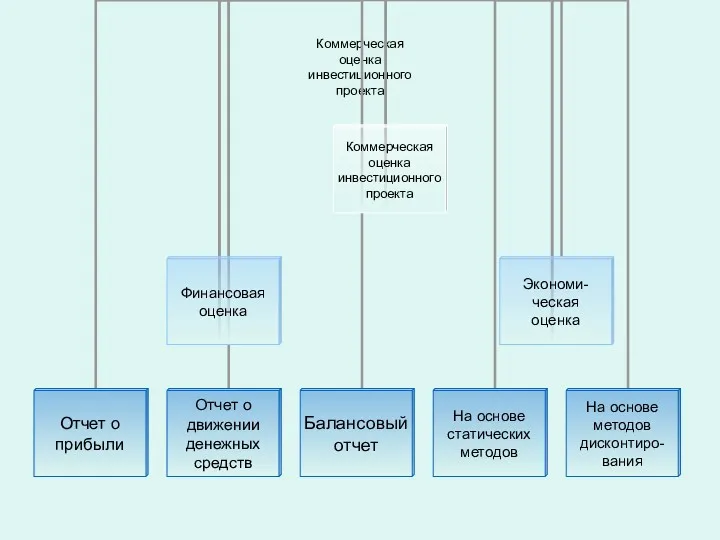

Формирование сметной стоимости строительства. (Тема 3) Оценка инвестиционного проекта

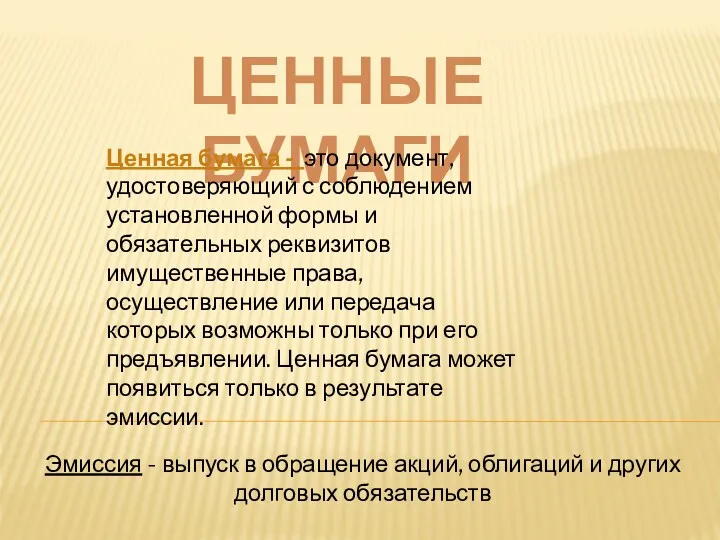

Оценка инвестиционного проекта Ценные бумаги

Ценные бумаги Программно-целевое планирование. Новый государственный менеджмент

Программно-целевое планирование. Новый государственный менеджмент Урегулирование убытков по КАСКО, ПАО СК Росгосстрах

Урегулирование убытков по КАСКО, ПАО СК Росгосстрах Бюджет и внебюджетный фонд как формы организации государственных и муниципальных финансов

Бюджет и внебюджетный фонд как формы организации государственных и муниципальных финансов