- Практические вопросы формирования отчетности с учетом положений приказов Минфина России

Содержание

- 2. Приказ Минфина России от 17.12.2015 № 199н «О внесении изменений в приказ Министерства финансов Российской Федерации

- 3. Нормативные документы Совместное письмо Минфина России и Федерального казначейства от 17.03.2016 № 02-07-07/15237 / № 07-04-05/02-178

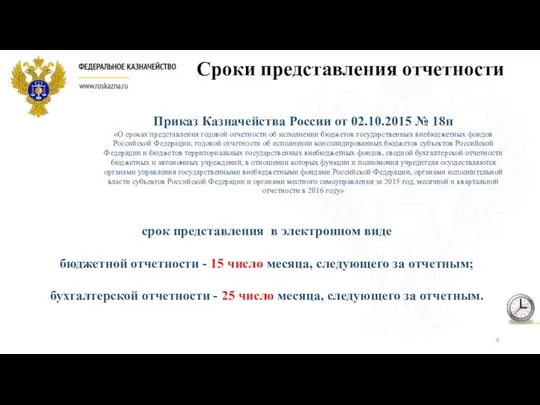

- 4. Сроки представления отчетности Приказ Казначейства России от 02.10.2015 № 18н «О сроках представления годовой отчетности об

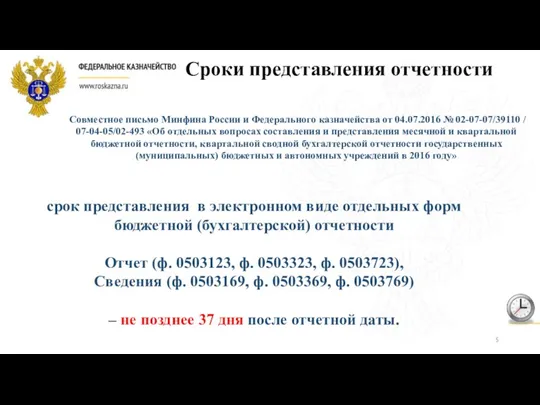

- 5. Сроки представления отчетности Совместное письмо Минфина России и Федерального казначейства от 04.07.2016 № 02-07-07/39110 / 07-04-05/02-493

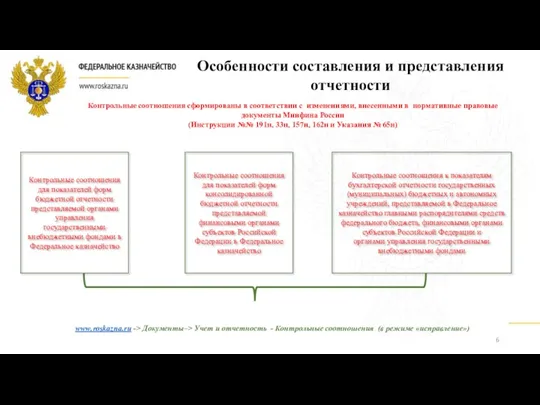

- 6. Контрольные соотношения сформированы в соответствии с изменениями, внесенными в нормативные правовые документы Минфина России (Инструкции №№

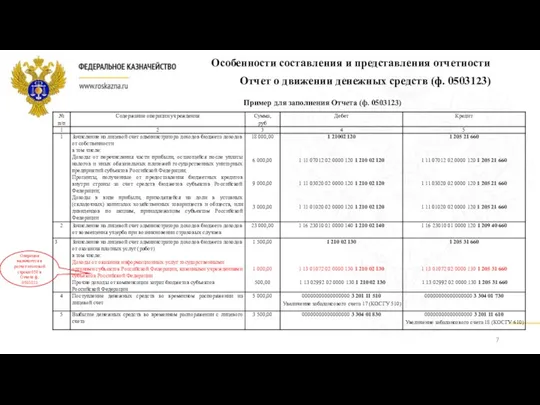

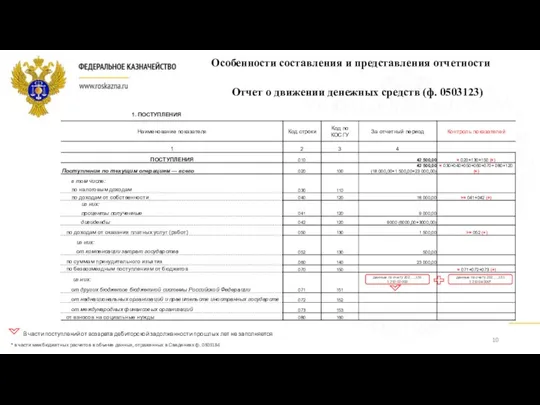

- 7. Особенности составления и представления отчетности Отчет о движении денежных средств (ф. 0503123) Пример для заполнения Отчета

- 8. Пример для заполнения Отчета (ф. 0503123) Особенности составления и представления отчетности Отчет о движении денежных средств

- 9. Особенности составления и представления отчетности Отчет о движении денежных средств (ф. 0503123) Пример для заполнения Отчета

- 10. Особенности составления и представления отчетности Отчет о движении денежных средств (ф. 0503123) данные по счету 202…..151

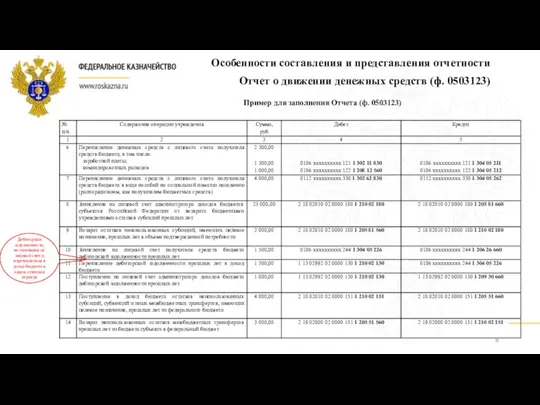

- 11. Особенности составления и представления отчетности Отчет о движении денежных средств (ф. 0503123) Недопустимо для ФО и

- 12. Особенности составления и представления отчетности Отчет о движении денежных средств (ф. 0503123) Недопустимо для ФО и

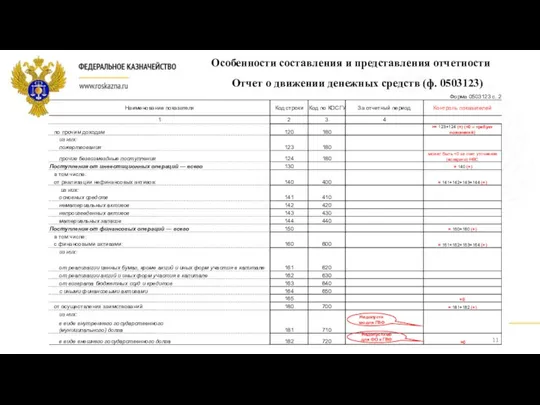

- 13. Особенности составления и представления отчетности Отчет о движении денежных средств (ф. 0503123)

- 14. Особенности составления и представления отчетности Отчет о движении денежных средств (ф. 0503123) Недопустимо для ФО и

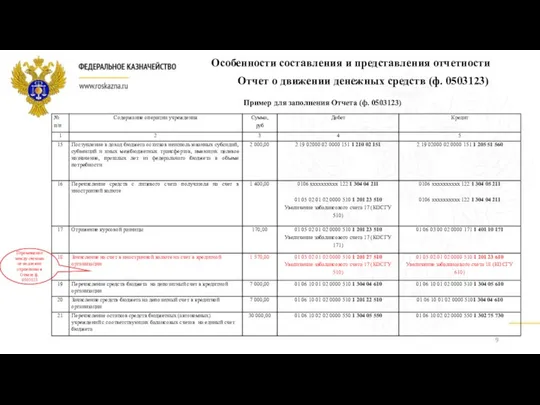

- 15. Особенности составления и представления отчетности Отчет о движении денежных средств (ф. 0503123) обороты по счету 120122000,

- 16. Особенности составления и представления отчетности Отчет о движении денежных средств (ф. 0503123) Показатели по недетализированным кодам

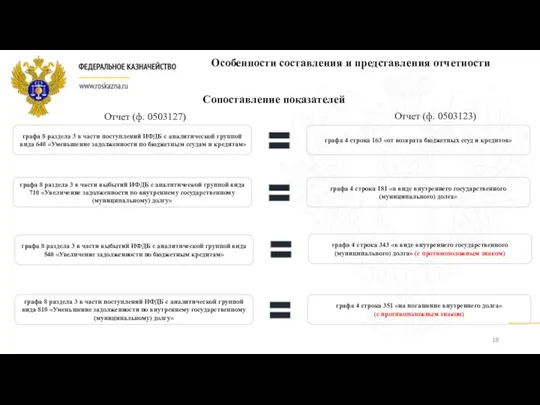

- 17. Отчет (ф. 0503127) Отчет (ф. 0503123) Сопоставление показателей Особенности составления и представления отчетности графа 8 раздела

- 18. Отчет (ф. 0503127) Отчет (ф. 0503123) Сопоставление показателей Особенности составления и представления отчетности графа 8 раздела

- 19. Отчет (ф. 0503127) Отчет (ф. 0503123) графы 5 и 6 строки 700 «Изменение остатков средств» +

- 20. Номера счетов бухгалтерского учета (26 знаков) Показатели граф 12-14 отражаются только по кодам синтетических счетов и

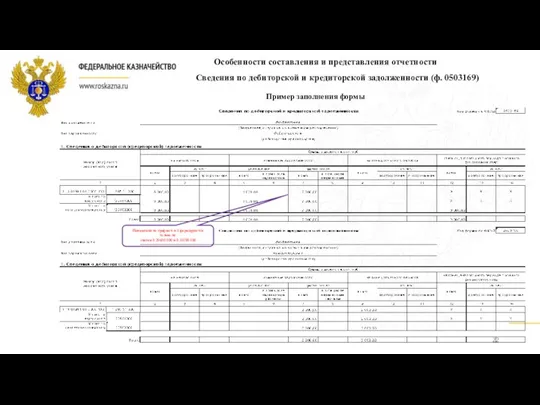

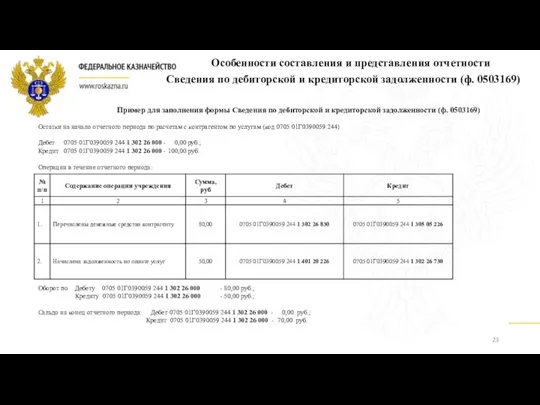

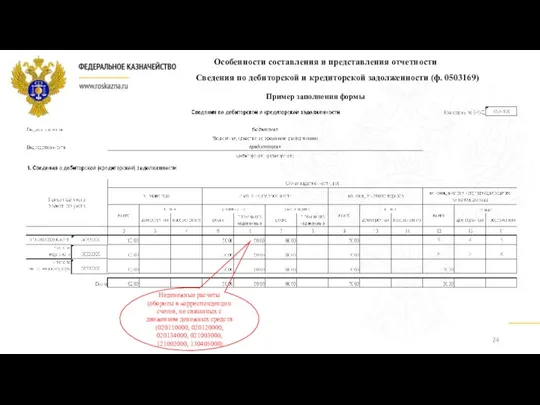

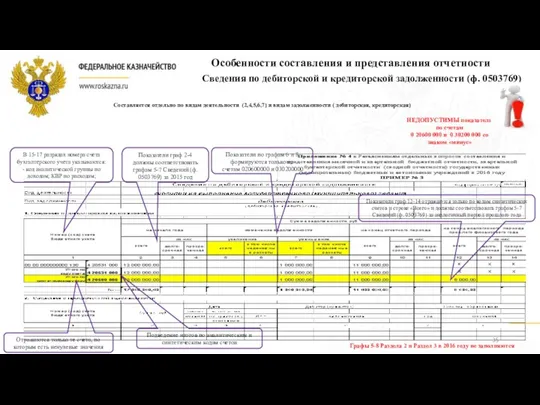

- 21. Сведения по дебиторской и кредиторской задолженности (ф. 0503169) Особенности составления и представления отчетности Пример для заполнения

- 22. Сведения по дебиторской и кредиторской задолженности (ф. 0503169) Особенности составления и представления отчетности Пример заполнения формы

- 23. Сведения по дебиторской и кредиторской задолженности (ф. 0503169) Особенности составления и представления отчетности Пример для заполнения

- 24. Сведения по дебиторской и кредиторской задолженности (ф. 0503169) Особенности составления и представления отчетности Пример заполнения формы

- 25. Сведения об использовании информационно - коммуникационных технологий (ф. 0503177) Формируются в разрезе кодов бюджетной классификации в

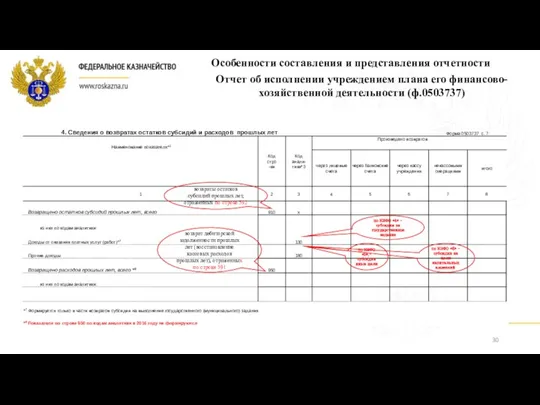

- 26. В Отчете об исполнении учреждением плана его финансово-хозяйственной деятельности (ф.0503737) отражаются значения только по кодам, предусмотренным

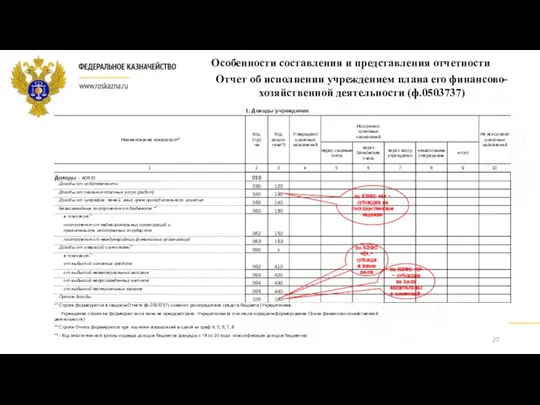

- 27. Особенности составления и представления отчетности Отчет об исполнении учреждением плана его финансово-хозяйственной деятельности (ф.0503737) по КВФО

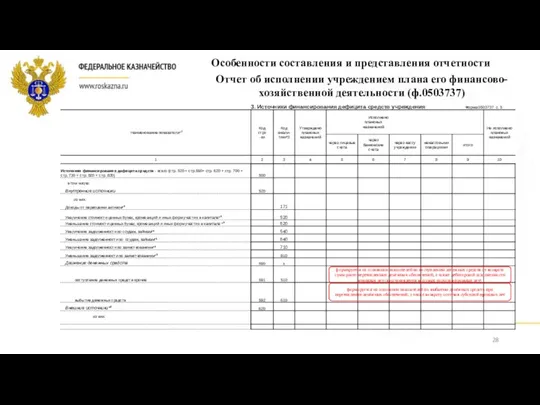

- 28. Особенности составления и представления отчетности Отчет об исполнении учреждением плана его финансово-хозяйственной деятельности (ф.0503737) формируется на

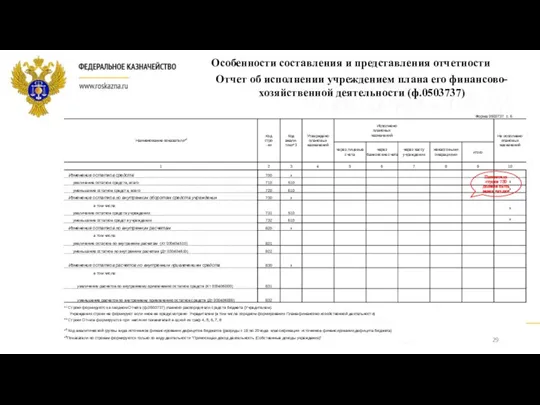

- 29. Особенности составления и представления отчетности Отчет об исполнении учреждением плана его финансово-хозяйственной деятельности (ф.0503737) Показатель строки

- 30. Особенности составления и представления отчетности Отчет об исполнении учреждением плана его финансово- хозяйственной деятельности (ф.0503737) по

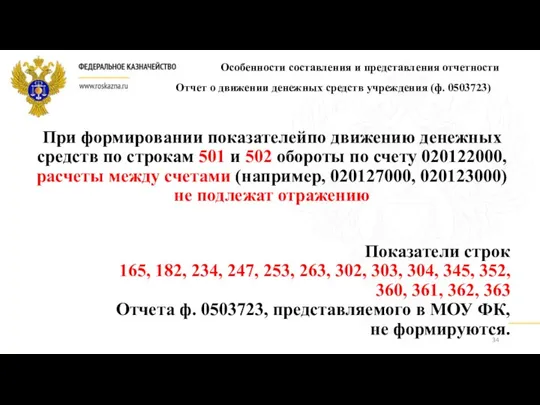

- 31. Показатели разделов 1 и 2 Отчета ф. 0503723 отражают только операции со средствами текущего отчетного периода.

- 32. При формировании показателей раздела 1 «Поступления» Отчета ф. 0503723 не учитываются показатели перечислений (возвратов) остатков субсидий,

- 33. Показатели поступлений от возврата дебиторской задолженности прошлых лет (восстановления расходов прошлых лет), отражаются по строке 421

- 34. Показатели строк 165, 182, 234, 247, 253, 263, 302, 303, 304, 345, 352, 360, 361, 362,

- 35. В 15-17 разрядах номера счета бухгалтерского учета указываются: - код аналитической группы по доходам; КВР по

- 37. Скачать презентацию

Приказ Минфина России от 17.12.2015 № 199н «О внесении изменений в

Приказ Минфина России от 17.12.2015 № 199н «О внесении изменений в

Нормативные документы

Совместное письмо Минфина России и Федерального казначейства от 17.03.2016 №

Нормативные документы

Совместное письмо Минфина России и Федерального казначейства от 17.03.2016 №

Сроки представления отчетности

Приказ Казначейства России от 02.10.2015 № 18н

«О сроках

Сроки представления отчетности

Приказ Казначейства России от 02.10.2015 № 18н

«О сроках

Сроки представления отчетности

Совместное письмо Минфина России и Федерального казначейства от 04.07.2016

Сроки представления отчетности

Совместное письмо Минфина России и Федерального казначейства от 04.07.2016

Контрольные соотношения сформированы в соответствии с изменениями, внесенными в нормативные правовые

Контрольные соотношения сформированы в соответствии с изменениями, внесенными в нормативные правовые

Особенности составления и представления отчетности

Отчет о движении денежных средств (ф. 0503123)

Пример

Особенности составления и представления отчетности

Отчет о движении денежных средств (ф. 0503123)

Пример

Пример для заполнения Отчета (ф. 0503123)

Особенности составления и представления отчетности

Отчет

Пример для заполнения Отчета (ф. 0503123)

Особенности составления и представления отчетности

Отчет

Особенности составления и представления отчетности

Отчет о движении денежных средств (ф. 0503123)

Пример

Особенности составления и представления отчетности

Отчет о движении денежных средств (ф. 0503123)

Пример

Особенности составления и представления отчетности

Отчет о движении денежных средств (ф. 0503123)

данные

Особенности составления и представления отчетности

Отчет о движении денежных средств (ф. 0503123)

данные

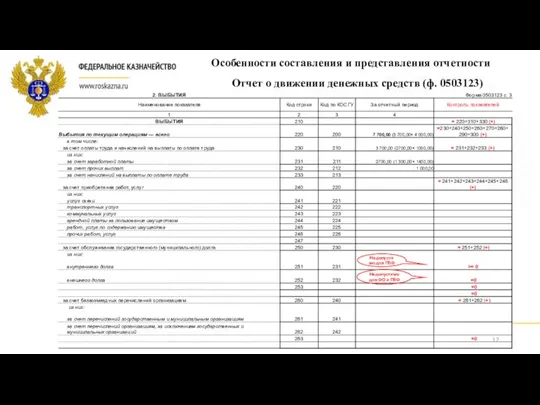

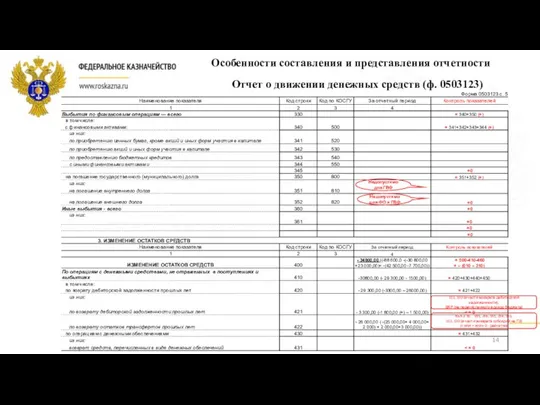

Особенности составления и представления отчетности

Отчет о движении денежных средств (ф. 0503123)

Недопустимо

Особенности составления и представления отчетности

Отчет о движении денежных средств (ф. 0503123)

Недопустимо

Особенности составления и представления отчетности

Отчет о движении денежных средств (ф. 0503123)

Недопустимо

Особенности составления и представления отчетности

Отчет о движении денежных средств (ф. 0503123)

Недопустимо

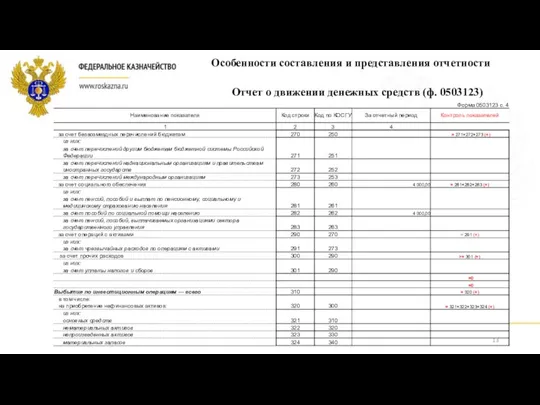

Особенности составления и представления отчетности

Отчет о движении денежных средств (ф. 0503123)

Особенности составления и представления отчетности

Отчет о движении денежных средств (ф. 0503123)

Особенности составления и представления отчетности

Отчет о движении денежных средств (ф. 0503123)

Недопустимо

Особенности составления и представления отчетности

Отчет о движении денежных средств (ф. 0503123)

Недопустимо

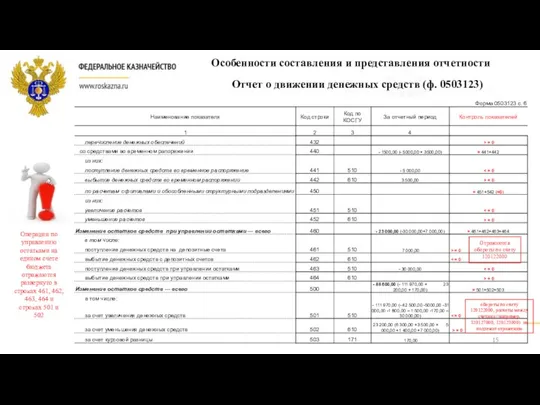

Особенности составления и представления отчетности

Отчет о движении денежных средств (ф. 0503123)

обороты

Особенности составления и представления отчетности

Отчет о движении денежных средств (ф. 0503123)

обороты

Особенности составления и представления отчетности

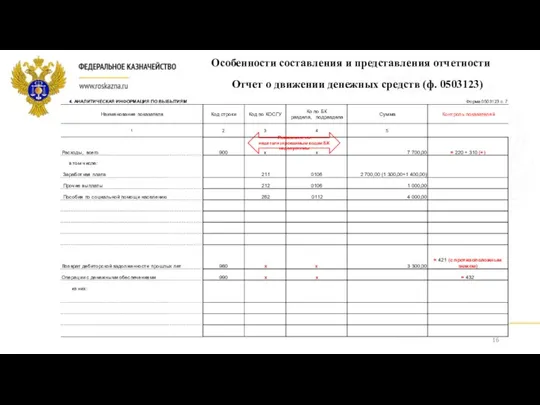

Отчет о движении денежных средств (ф. 0503123)

Показатели

Особенности составления и представления отчетности

Отчет о движении денежных средств (ф. 0503123)

Показатели

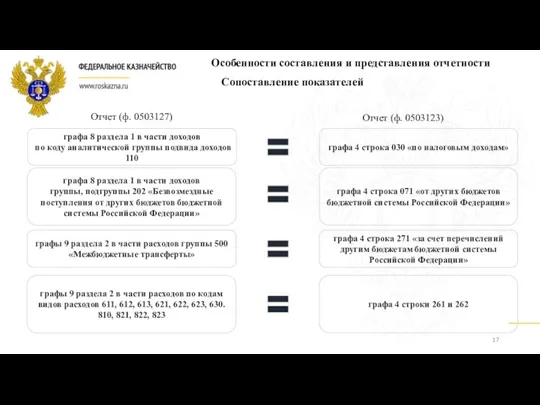

Отчет (ф. 0503127)

Отчет (ф. 0503123)

Сопоставление показателей

Особенности составления и представления

Отчет (ф. 0503127)

Отчет (ф. 0503123)

Сопоставление показателей

Особенности составления и представления

Отчет (ф. 0503127)

Отчет (ф. 0503123)

Сопоставление показателей

Особенности составления и представления

Отчет (ф. 0503127)

Отчет (ф. 0503123)

Сопоставление показателей

Особенности составления и представления

Отчет (ф. 0503127)

Отчет (ф. 0503123)

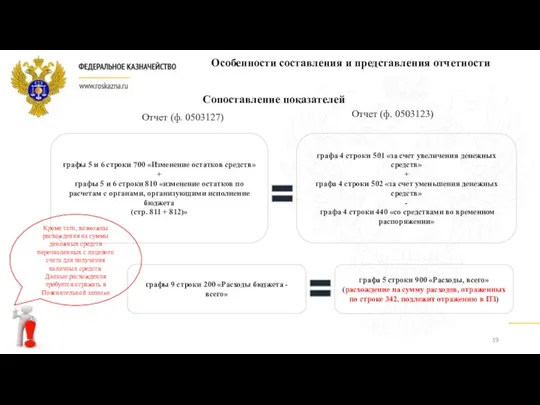

графы 5 и 6 строки 700

Отчет (ф. 0503127)

Отчет (ф. 0503123)

графы 5 и 6 строки 700

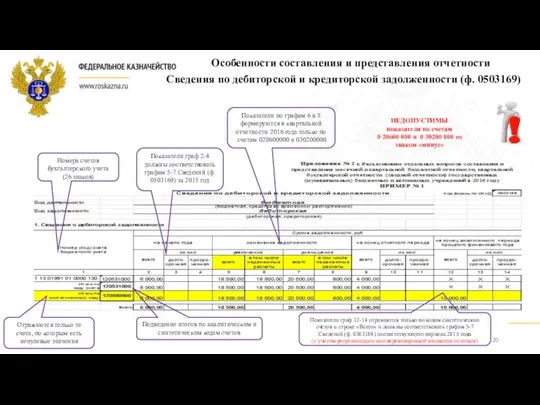

Номера счетов бухгалтерского учета (26 знаков)

Показатели граф 12-14 отражаются только по

Номера счетов бухгалтерского учета (26 знаков)

Показатели граф 12-14 отражаются только по

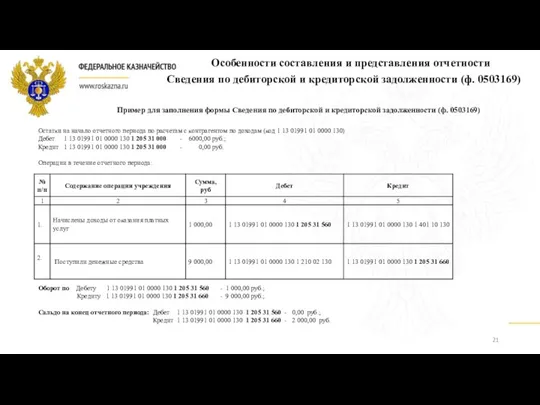

Сведения по дебиторской и кредиторской задолженности (ф. 0503169)

Особенности составления и представления

Сведения по дебиторской и кредиторской задолженности (ф. 0503169)

Особенности составления и представления

Сведения по дебиторской и кредиторской задолженности (ф. 0503169)

Особенности составления и представления

Сведения по дебиторской и кредиторской задолженности (ф. 0503169)

Особенности составления и представления

Сведения по дебиторской и кредиторской задолженности (ф. 0503169)

Особенности составления и представления

Сведения по дебиторской и кредиторской задолженности (ф. 0503169)

Особенности составления и представления

Сведения по дебиторской и кредиторской задолженности (ф. 0503169)

Особенности составления и представления

Сведения по дебиторской и кредиторской задолженности (ф. 0503169)

Особенности составления и представления

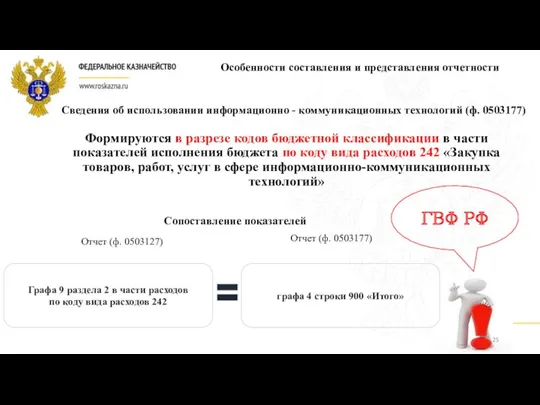

Сведения об использовании информационно - коммуникационных технологий (ф. 0503177)

Формируются в разрезе

Сведения об использовании информационно - коммуникационных технологий (ф. 0503177)

Формируются в разрезе

В Отчете об исполнении учреждением плана его финансово-хозяйственной деятельности (ф.0503737)

отражаются

В Отчете об исполнении учреждением плана его финансово-хозяйственной деятельности (ф.0503737)

отражаются

Особенности составления и представления отчетности

Отчет об исполнении учреждением плана его финансово-хозяйственной

Особенности составления и представления отчетности

Отчет об исполнении учреждением плана его финансово-хозяйственной

Особенности составления и представления отчетности

Отчет об исполнении учреждением плана его финансово-хозяйственной

Особенности составления и представления отчетности

Отчет об исполнении учреждением плана его финансово-хозяйственной

Особенности составления и представления отчетности

Отчет об исполнении учреждением плана его финансово-хозяйственной

Особенности составления и представления отчетности

Отчет об исполнении учреждением плана его финансово-хозяйственной

Особенности составления и представления отчетности

Отчет об исполнении учреждением плана его финансово-

Особенности составления и представления отчетности

Отчет об исполнении учреждением плана его финансово-

Показатели разделов 1 и 2 Отчета ф. 0503723 отражают только операции

Показатели разделов 1 и 2 Отчета ф. 0503723 отражают только операции

При формировании показателей раздела 1 «Поступления» Отчета ф. 0503723 не учитываются

При формировании показателей раздела 1 «Поступления» Отчета ф. 0503723 не учитываются

Показатели поступлений от возврата дебиторской задолженности прошлых лет (восстановления расходов прошлых

Показатели поступлений от возврата дебиторской задолженности прошлых лет (восстановления расходов прошлых

Показатели строк

165, 182, 234, 247, 253, 263, 302, 303, 304,

Показатели строк

165, 182, 234, 247, 253, 263, 302, 303, 304,

В 15-17 разрядах номера счета бухгалтерского учета указываются:

- код аналитической группы

В 15-17 разрядах номера счета бухгалтерского учета указываются:

- код аналитической группы

Новая концепция учета по видам запасов

Новая концепция учета по видам запасов Страхование урожая с государственной поддержкой

Страхование урожая с государственной поддержкой Теория финансовых кризисов. Мировые кризисы

Теория финансовых кризисов. Мировые кризисы Автотранспортне страхування

Автотранспортне страхування Обучающий семинар. Инициативное бюджетирование в Пермском крае

Обучающий семинар. Инициативное бюджетирование в Пермском крае Обучающий комплекс для VIP трейдеров. Свечной анализ

Обучающий комплекс для VIP трейдеров. Свечной анализ Новые формы индивидуального (персонифицированного) учета и примеры их заполнения

Новые формы индивидуального (персонифицированного) учета и примеры их заполнения Фундаментальный анализ финансовых рынков

Фундаментальный анализ финансовых рынков Учебная практика Николаева

Учебная практика Николаева Государственное регулирование банковских систем

Государственное регулирование банковских систем Автоматизированные банковские системы

Автоматизированные банковские системы Налоговая система Республики Беларусь

Налоговая система Республики Беларусь Оборотные средства предприятия

Оборотные средства предприятия Облік і звітність суб'єктів малого підприємництва – юридичних осіб

Облік і звітність суб'єктів малого підприємництва – юридичних осіб Сущность, элементы и этапы эволюции мировой валютной системы

Сущность, элементы и этапы эволюции мировой валютной системы Финансовая стабильность и макропруденциальное регулирование. Тема 6

Финансовая стабильность и макропруденциальное регулирование. Тема 6 Управление проектами. Финансирование проектов

Управление проектами. Финансирование проектов Выдача ЕТК льготной тарификации в МФЦ

Выдача ЕТК льготной тарификации в МФЦ Экономическая теория. Деньги и банковская система. Лекция № 16

Экономическая теория. Деньги и банковская система. Лекция № 16 Финансовый контроль

Финансовый контроль Пенсионные реформы

Пенсионные реформы Исполнение бюджета ООО Огнеупор ЭКО

Исполнение бюджета ООО Огнеупор ЭКО Денежно-кредитная политика банка России: особенности формирования и реализации

Денежно-кредитная политика банка России: особенности формирования и реализации Порядок обложения отдельных видов операций НДС

Порядок обложения отдельных видов операций НДС Наличные и безналичные расчеты: правила и риски

Наличные и безналичные расчеты: правила и риски Мексиканский песо

Мексиканский песо Формы предпринимательской деятельности. Налоговый контроль

Формы предпринимательской деятельности. Налоговый контроль Инвестиционное страхование жизни. Параметры и преимущества программы Управление Капиталом +

Инвестиционное страхование жизни. Параметры и преимущества программы Управление Капиталом +