- Формы предпринимательской деятельности. Налоговый контроль

Содержание

- 2. https://vk.com/sb2017miass

- 3. Формы предпринимательской деятельности

- 4. Формы предпринимательской деятельности

- 5. Формы предпринимательской деятельности

- 6. Формы предпринимательской деятельности

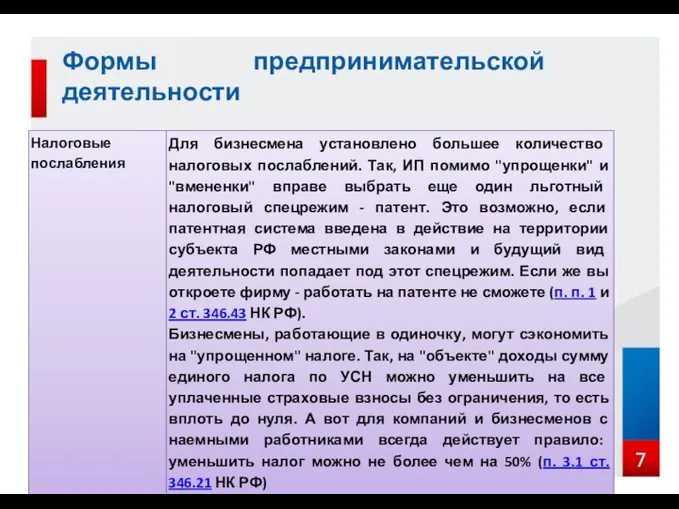

- 7. Формы предпринимательской деятельности

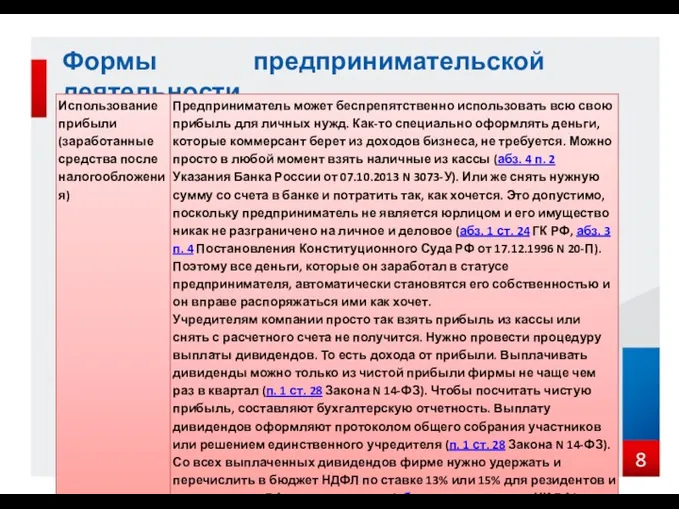

- 8. Формы предпринимательской деятельности

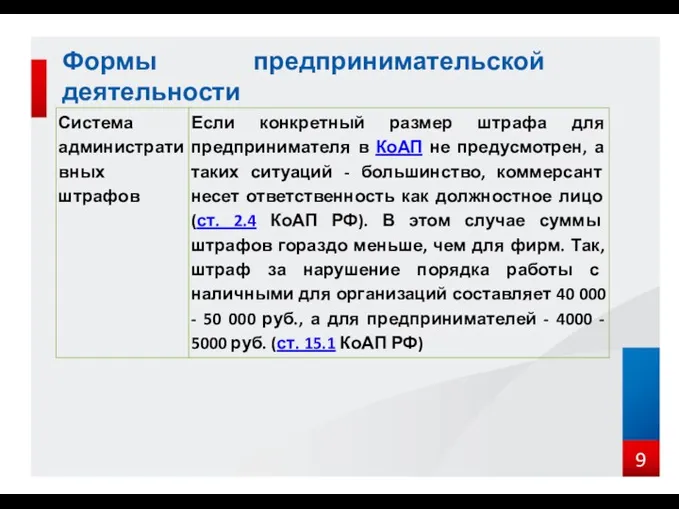

- 9. Формы предпринимательской деятельности

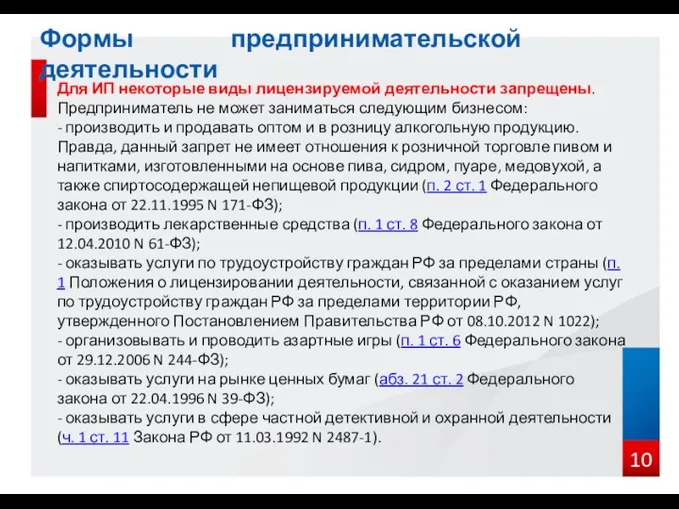

- 10. Формы предпринимательской деятельности Для ИП некоторые виды лицензируемой деятельности запрещены. Предприниматель не может заниматься следующим бизнесом:

- 11. +7-932-014-14-70 номер для SMS сообщений по бизнес идеям(проектам)

- 12. НАЛОГОВЫЙ КОНТРОЛЬ (Глава 14. НК РФ) Налоговым контролем признается деятельность уполномоченных органов по контролю за соблюдением

- 13. НАЛОГОВЫЙ КОНТРОЛЬ (Глава 14. НК РФ) При осуществлении налогового контроля не допускаются сбор, хранение, использование и

- 14. НАЛОГОВЫЙ КОНТРОЛЬ (Глава 14. НК РФ) Статья 102. Налоговая тайна (извлечение) 1. Налоговую тайну составляют любые

- 15. Налоговые проверки Налоговые органы проводят следующие виды налоговых проверок налогоплательщиков, плательщиков сборов и налоговых агентов: 1)

- 16. Мероприятия налогового контроля Статья 86. Обязанности банков, связанные с осуществлением налогового контроля Статья 90. Участие свидетеля

- 17. Налоговые проверки Камеральная налоговая проверка проводится по месту нахождения налогового органа на основе налоговых деклараций (расчетов)

- 18. Налоговые проверки Лицо, проводящее КНП, обязано рассмотреть представленные налогоплательщиком пояснения и документы. Если после рассмотрения представленных

- 19. Налоговые проверки Выездная налоговая проверка проводится на территории (в помещении) налогоплательщика на основании решения руководителя (заместителя

- 20. Налоговые проверки 3) проведения экспертиз; 4) перевода на русский язык документов, представленных налогоплательщиком на иностранном языке.

- 21. Спасибо за внимание!

- 23. Скачать презентацию

https://vk.com/sb2017miass

https://vk.com/sb2017miass

Формы предпринимательской деятельности

Формы предпринимательской деятельности

Формы предпринимательской деятельности

Формы предпринимательской деятельности

Формы предпринимательской деятельности

Формы предпринимательской деятельности

Формы предпринимательской деятельности

Формы предпринимательской деятельности

Формы предпринимательской деятельности

Формы предпринимательской деятельности

Формы предпринимательской деятельности

Формы предпринимательской деятельности

Формы предпринимательской деятельности

Формы предпринимательской деятельности

Формы предпринимательской деятельности

Для ИП некоторые виды лицензируемой деятельности запрещены. Предприниматель не

Формы предпринимательской деятельности

Для ИП некоторые виды лицензируемой деятельности запрещены. Предприниматель не

+7-932-014-14-70

номер для SMS сообщений по бизнес идеям(проектам)

+7-932-014-14-70

номер для SMS сообщений по бизнес идеям(проектам)

НАЛОГОВЫЙ КОНТРОЛЬ (Глава 14. НК РФ)

Налоговым контролем признается деятельность уполномоченных

НАЛОГОВЫЙ КОНТРОЛЬ (Глава 14. НК РФ)

Налоговым контролем признается деятельность уполномоченных

НАЛОГОВЫЙ КОНТРОЛЬ (Глава 14. НК РФ)

При осуществлении налогового контроля

НАЛОГОВЫЙ КОНТРОЛЬ (Глава 14. НК РФ)

При осуществлении налогового контроля

НАЛОГОВЫЙ КОНТРОЛЬ (Глава 14. НК РФ)

Статья 102. Налоговая тайна (извлечение)

1.

НАЛОГОВЫЙ КОНТРОЛЬ (Глава 14. НК РФ)

Статья 102. Налоговая тайна (извлечение)

1.

Налоговые проверки

Налоговые органы проводят следующие виды налоговых проверок налогоплательщиков, плательщиков сборов

Налоговые проверки

Налоговые органы проводят следующие виды налоговых проверок налогоплательщиков, плательщиков сборов

Мероприятия налогового контроля

Статья 86. Обязанности банков, связанные с осуществлением налогового

Мероприятия налогового контроля

Статья 86. Обязанности банков, связанные с осуществлением налогового

Налоговые проверки

Камеральная налоговая проверка проводится по месту нахождения налогового органа на

Налоговые проверки

Камеральная налоговая проверка проводится по месту нахождения налогового органа на

Налоговые проверки

Лицо, проводящее КНП, обязано рассмотреть представленные налогоплательщиком пояснения и

Налоговые проверки

Лицо, проводящее КНП, обязано рассмотреть представленные налогоплательщиком пояснения и

Налоговые проверки

Выездная налоговая проверка проводится на территории (в помещении) налогоплательщика на

Налоговые проверки

Выездная налоговая проверка проводится на территории (в помещении) налогоплательщика на

Налоговые проверки

3) проведения экспертиз;

4) перевода на русский язык документов, представленных налогоплательщиком

Налоговые проверки

3) проведения экспертиз;

4) перевода на русский язык документов, представленных налогоплательщиком

Спасибо за внимание!

Спасибо за внимание!

Анализ кредитной политики и системы потребительского кредитования в ПАО Московский индустриальный банк

Анализ кредитной политики и системы потребительского кредитования в ПАО Московский индустриальный банк Организация и технология деятельности розничного торгового предприятия на примере гипермаркета Европа

Организация и технология деятельности розничного торгового предприятия на примере гипермаркета Европа Недвижимость. ЖК Best Way Социальная программа – альтернатива ипотеке

Недвижимость. ЖК Best Way Социальная программа – альтернатива ипотеке Налоговый контроль и налоговая ответственность. (Тема 3)

Налоговый контроль и налоговая ответственность. (Тема 3) Теория бухгалтерского учета

Теория бухгалтерского учета Особенности финансов непубличного акционерного общества

Особенности финансов непубличного акционерного общества Кредитно-финансовая система

Кредитно-финансовая система Как найти спонсоров

Как найти спонсоров Государственный долг. Долговая политика РФ на современном этапе

Государственный долг. Долговая политика РФ на современном этапе Страхование путешествующих по России

Страхование путешествующих по России Форвардные и фьючерсные контракты

Форвардные и фьючерсные контракты Заработная плата

Заработная плата Страховые продукты для страхования имущества физических лиц

Страховые продукты для страхования имущества физических лиц Ақша базасы

Ақша базасы Обеспечение доступности, бесперебойности и качества водоснабжения и водоотведения на территории Городского округа Подольск

Обеспечение доступности, бесперебойности и качества водоснабжения и водоотведения на территории Городского округа Подольск Фондовый рынок - рынок ценных бумаг

Фондовый рынок - рынок ценных бумаг Акции их виды и особенности

Акции их виды и особенности Бюджетирование как инструмент управления

Бюджетирование как инструмент управления Банковская статистика

Банковская статистика Налоги с физических лиц

Налоги с физических лиц Отчет об исполнении бюджета муниципального образования по Рахьинскому городскому поселению

Отчет об исполнении бюджета муниципального образования по Рахьинскому городскому поселению Корпорация, как субъект финансовых отношений

Корпорация, как субъект финансовых отношений Президентские гранты РФ в 2017 году. Государственная поддержка некоммерческих неправительственных организаций

Президентские гранты РФ в 2017 году. Государственная поддержка некоммерческих неправительственных организаций Инвестиционная и инновационная деятельность предприятия

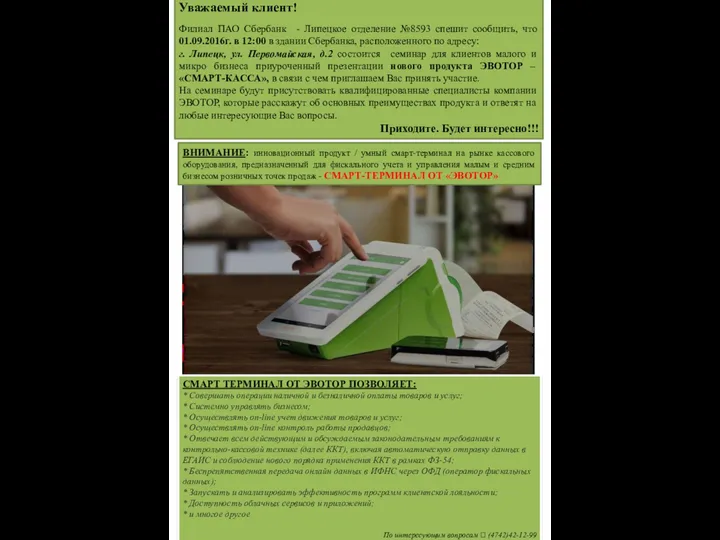

Инвестиционная и инновационная деятельность предприятия Семинар для клиентов малого и микро бизнеса приуроченный презентации нового продукта ЭВОТОР – СМАРТ-КАССА

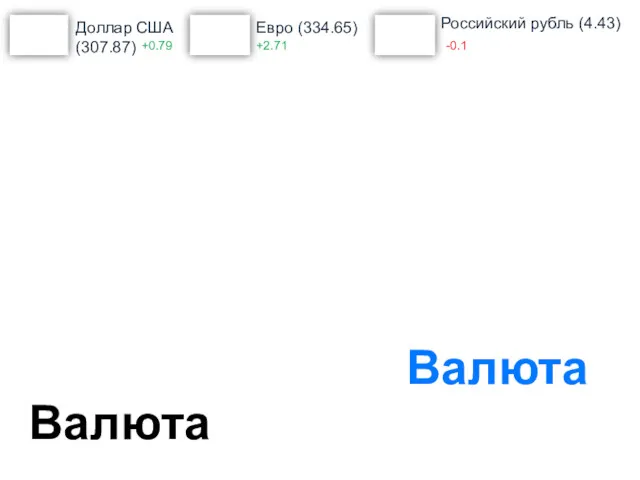

Семинар для клиентов малого и микро бизнеса приуроченный презентации нового продукта ЭВОТОР – СМАРТ-КАССА Дүниежузілік валюталық жүйе

Дүниежузілік валюталық жүйе Қаржы жүйесі

Қаржы жүйесі Система управления финансами транснациональной корпорации

Система управления финансами транснациональной корпорации