- Налоговый контроль и налоговая ответственность. (Тема 3)

Содержание

- 2. План 1. Налоговый контроль. 2. Налоговая ответственность

- 3. 1. Налоговый контроль

- 4. это комплекс установленных налоговым законодательством мероприятий, осуществляемых налоговыми органами с целью регистрации всех налогоплательщиков (или налоговых

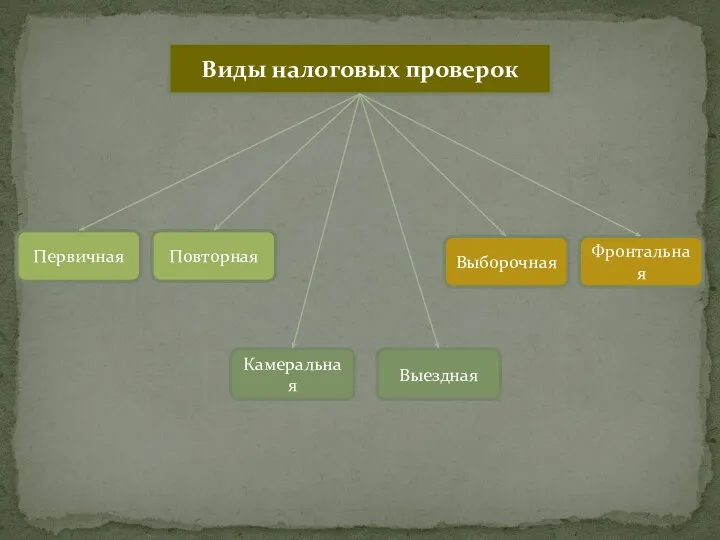

- 5. Виды налоговых проверок Первичная Повторная Выездная Камеральная Выборочная Фронтальная

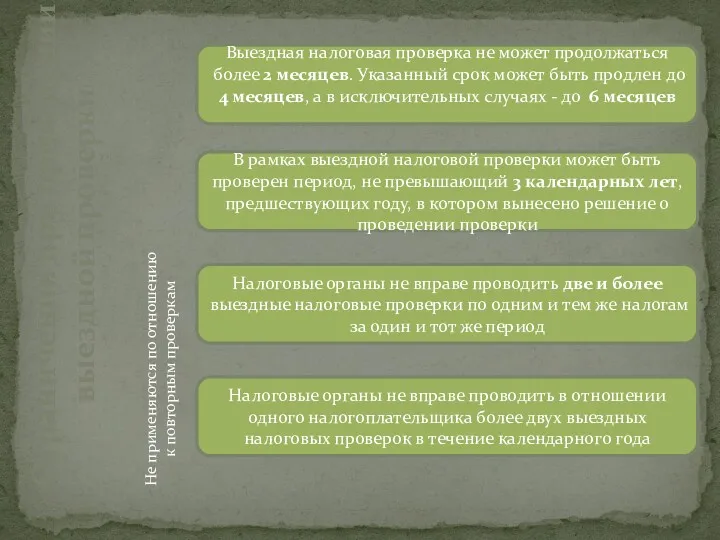

- 6. Ограничения при проведении выездной проверки Выездная налоговая проверка не может продолжаться более 2 месяцев. Указанный срок

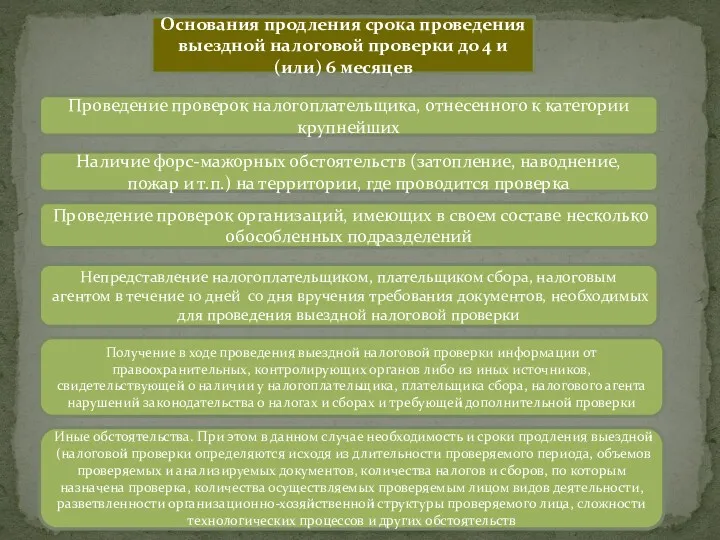

- 7. Основания продления срока проведения выездной налоговой проверки до 4 и (или) 6 месяцев Проведение проверок налогоплательщика,

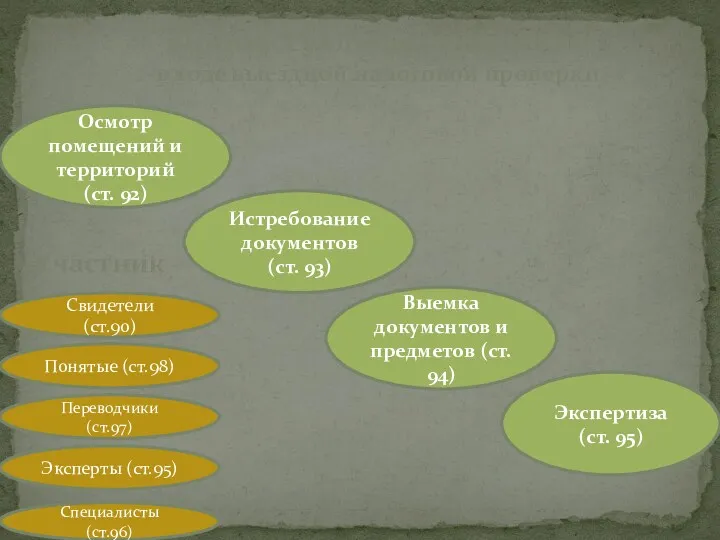

- 8. Процессуальные действия в ходе выездной налоговой проверки Осмотр помещений и территорий (ст. 92) Истребование документов (ст.

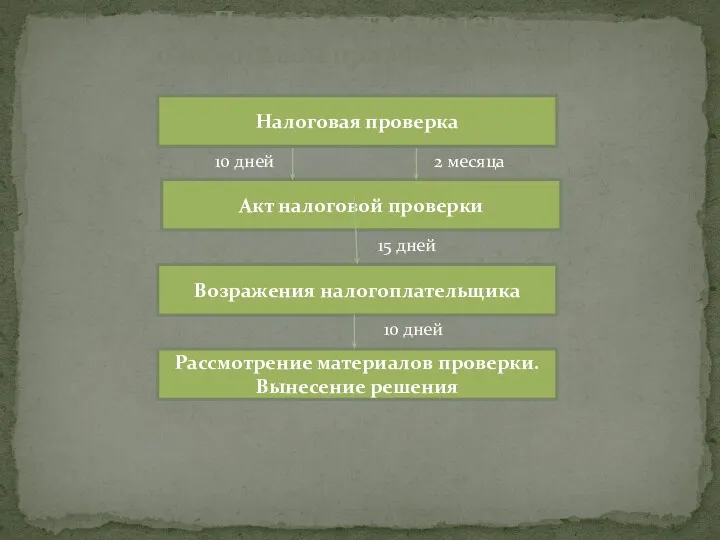

- 9. Акт налоговой проверки Возражения налогоплательщика Рассмотрение материалов проверки. Вынесение решения 10 дней Налоговая проверка 2 месяца

- 10. 2. Налоговая ответственность

- 11. Налоговым правонарушением признается виновно совершенное противоправное (в нарушение законодательства о налогах и сборах) деяние (действие или

- 12. Обстоятельства, исключающие привлечение лица к ответственности за совершение налогового правонарушения (ст. 109 НК РФ) отсутствие события

- 13. Обстоятельства, исключающие ВИНУ лица в совершении налогового правонарушения стихийные бедствия или другие чрезвычайные и непреодолимые обстоятельства

- 14. Обстоятельства, смягчающие налоговую ответственность Обстоятельства, отягчающие налоговую ответственность стечения тяжелых личных или семейных обстоятельств; тяжелое материальное

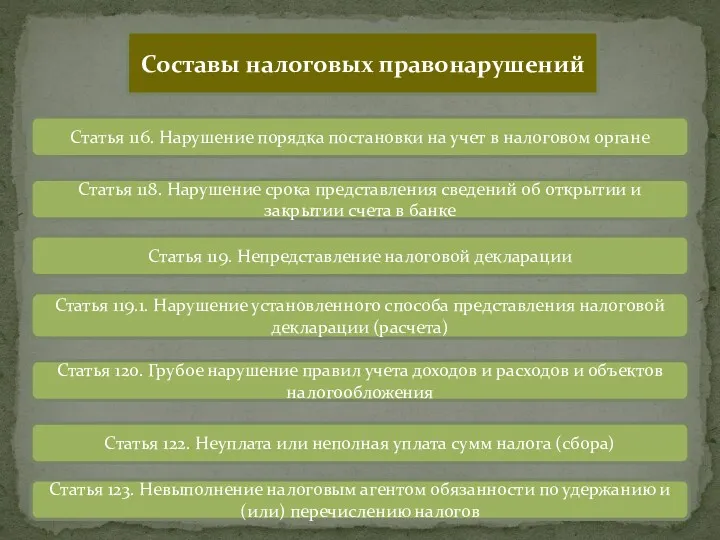

- 15. Составы налоговых правонарушений Статья 116. Нарушение порядка постановки на учет в налоговом органе Статья 118. Нарушение

- 17. Скачать презентацию

План

1. Налоговый контроль.

2. Налоговая ответственность

План

1. Налоговый контроль.

2. Налоговая ответственность

1. Налоговый контроль

1. Налоговый контроль

это комплекс установленных налоговым

законодательством мероприятий, осуществляемых

налоговыми органами с целью

это комплекс установленных налоговым

законодательством мероприятий, осуществляемых

налоговыми органами с целью

Виды налоговых проверок

Первичная

Повторная

Выездная

Камеральная

Выборочная

Фронтальная

Виды налоговых проверок

Первичная

Повторная

Выездная

Камеральная

Выборочная

Фронтальная

Ограничения при проведении выездной проверки

Выездная налоговая проверка не может продолжаться более

Ограничения при проведении выездной проверки

Выездная налоговая проверка не может продолжаться более

Основания продления срока проведения выездной налоговой проверки до 4 и (или)

Основания продления срока проведения выездной налоговой проверки до 4 и (или)

Процессуальные действия

в ходе выездной налоговой проверки

Осмотр помещений и территорий (ст. 92)

Истребование

Процессуальные действия

в ходе выездной налоговой проверки

Осмотр помещений и территорий (ст. 92)

Истребование

Акт налоговой проверки

Возражения налогоплательщика

Рассмотрение материалов проверки.

Вынесение решения

10 дней

Налоговая проверка

2 месяца

15 дней

10

Акт налоговой проверки

Возражения налогоплательщика

Рассмотрение материалов проверки.

Вынесение решения

10 дней

Налоговая проверка

2 месяца

15 дней

10

2. Налоговая ответственность

2. Налоговая ответственность

Налоговым правонарушением признается

виновно совершенное противоправное

(в нарушение законодательства о налогах

Налоговым правонарушением признается

виновно совершенное противоправное

(в нарушение законодательства о налогах

Обстоятельства, исключающие привлечение лица к ответственности за совершение налогового правонарушения (ст.

Обстоятельства, исключающие привлечение лица к ответственности за совершение налогового правонарушения (ст.

Обстоятельства, исключающие ВИНУ лица в совершении налогового правонарушения

стихийные бедствия или другие

Обстоятельства, исключающие ВИНУ лица в совершении налогового правонарушения

стихийные бедствия или другие

Обстоятельства, смягчающие

налоговую ответственность

Обстоятельства, отягчающие

налоговую ответственность

стечения тяжелых личных или семейных обстоятельств;

тяжелое материальное

Обстоятельства, смягчающие

налоговую ответственность

Обстоятельства, отягчающие

налоговую ответственность

стечения тяжелых личных или семейных обстоятельств;

тяжелое материальное

Составы налоговых правонарушений

Статья 116. Нарушение порядка постановки на учет в налоговом

Составы налоговых правонарушений

Статья 116. Нарушение порядка постановки на учет в налоговом

Денежно кредитная система и денежно кредитная политика государства

Денежно кредитная система и денежно кредитная политика государства Оборотные фонды

Оборотные фонды Registration for spring 2016

Registration for spring 2016 Поддержка лучших ИТ разработчиков через стимулирование спроса

Поддержка лучших ИТ разработчиков через стимулирование спроса Начисление и выплата процентов на остатки денежных средств на банковских счетах

Начисление и выплата процентов на остатки денежных средств на банковских счетах Анализ и оценка финансового состояния предприятия

Анализ и оценка финансового состояния предприятия Формирование финансовых бюджетов в системе корпоративного финансового планирования

Формирование финансовых бюджетов в системе корпоративного финансового планирования Инфляция. Дефляция

Инфляция. Дефляция Денежный рынок. Денежно-кредитная система

Денежный рынок. Денежно-кредитная система Счета бухгалтерского учёта и двойная запись

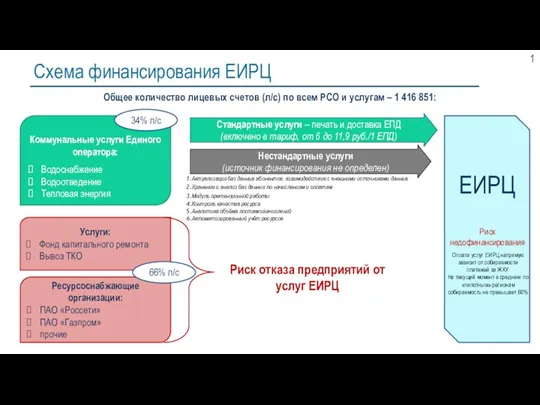

Счета бухгалтерского учёта и двойная запись Схема финансирования ЕИРЦ

Схема финансирования ЕИРЦ Страховые взносы во внебюджетные фонды

Страховые взносы во внебюджетные фонды Организация городской почтовой связи. АО Почта России, развитие и новые сервисы. Услуги ПАО Почта Банк

Организация городской почтовой связи. АО Почта России, развитие и новые сервисы. Услуги ПАО Почта Банк Выполнение оценочного отчета об определении рыночной стоимости объекта (Тимский район, ул. Некрасова, д. 7, кв. 1.)

Выполнение оценочного отчета об определении рыночной стоимости объекта (Тимский район, ул. Некрасова, д. 7, кв. 1.) Методы определения рыночной стоимости земельных угодий

Методы определения рыночной стоимости земельных угодий ПЛАСТИКОВЫЕ карты — копия

ПЛАСТИКОВЫЕ карты — копия Изменения в рабочем плане счетов

Изменения в рабочем плане счетов Пенсионная система РФ

Пенсионная система РФ Особенности выделения субсидий на жилье отдельным категориям граждан согласно ФЗ О Ветеранах

Особенности выделения субсидий на жилье отдельным категориям граждан согласно ФЗ О Ветеранах Бюджет для граждан по проекту решения Совета депутатов города Апатиты О городском бюджете на 2020 год

Бюджет для граждан по проекту решения Совета депутатов города Апатиты О городском бюджете на 2020 год Международные Стандарты Финансовой Отчетности

Международные Стандарты Финансовой Отчетности Платежный баланс

Платежный баланс Договор личного страхования

Договор личного страхования Учет основных средств и пути его совершенствования

Учет основных средств и пути его совершенствования База даних Stop fraud

База даних Stop fraud Сайт АСМАП. Законы, регулирующие выполнение международных автомобильных перевозок

Сайт АСМАП. Законы, регулирующие выполнение международных автомобильных перевозок Учет и анализ доходов, расходов и финансовых результатов деятельности организации (на примере ОАО Башспирт)

Учет и анализ доходов, расходов и финансовых результатов деятельности организации (на примере ОАО Башспирт) Критерии оценки инвестиционных проектов

Критерии оценки инвестиционных проектов