- Счета бухгалтерского учёта и двойная запись

Содержание

- 2. Счёт бухгалтерского учёта – это способ:

- 3. Строение счёта бухгалтерского учёта Номер и наименование счёта Дебет Кредит Элементы счёта бухгалтерского учёта Сальдо начальное

- 4. Виды счетов бухгалтерского учёта

- 5. Схема записей на активных счетах Номер и наименование активного счёта Дебет Кредит С1 – сальдо начальное

- 6. Пример. На начало отчётного периода остаток в кассе – 1 000 рублей. В течение отчётного периода

- 7. Пример. На начало отчётного периода остаток в кассе – 1 000 рублей. В течение отчётного периода

- 8. Номер и наименование пассивного счёта Дебет Кредит С1 – сальдо начальное – остаток на счёте на

- 9. Пример. Размер уставного капитала на начало периода составлял 800 000 рублей. В течение отчётного периода он

- 10. Пример. Размер уставного капитала на начало периода составлял 800 000 рублей. В течение отчётного периода он

- 11. Схема записей на активно-пассивных счетах Номер и наименование активно - пассивного счёта Дебет Кредит С1 –

- 12. Пример. На начало отчётного периода в организации имеется задолженность перед подотчётным лицом в сумме 500 рублей.

- 13. Решение 1 ситуации На начало отчётного периода в организации имеется задолженность перед подотчётным лицом в сумме

- 14. Решение 2 ситуации На начало отчётного периода в организации имеется задолженность перед подотчётным лицом в сумме

- 15. Решение 3 ситуации На начало отчётного периода в организации имеется задолженность перед подотчётным лицом в сумме

- 16. План счетов бухгалтерского учета финансово-хозяйственной деятельности организации утвержден Приказом Министерства финансов РФ от 31.10.2000г. №94н

- 17. Характеристика счетов бухгалтерского учёта по отношению к бухгалтерскому балансу

- 18. Характеристика счетов бухгалтерского учёта по отношению к бухгалтерскому балансу

- 19. Характеристика счетов бухгалтерского учёта по отношению к бухгалтерскому балансу

- 20. Откройте счета бухгалтерского учёта, определите сальдо конечное. I. На начало месяца стоимость транспортных средств, имеющихся в

- 21. Виды счетов бухгалтерского учёта по способу группировки и обобщения информации

- 30. Отразите в бухгалтерском учёте следующие хозяйственные факты 1) поступили денежные средства с расчётного счёта в кассу

- 31. Откройте счета бухгалтерского учета, оформите бухгалтерские записи, определите остатки по счетам на конец периода. I. Остаток

- 32. Откройте счета бухгалтерского учета, оформите бухгалтерские записи, определите остатки по счетам на конец периода. II. На

- 33. Откройте счета бухгалтерского учета, оформите бухгалтерские записи, определите остатки по счетам на конец периода. III. На

- 37. Используя приведённую информацию об остатках по счетам и произведённых за отчётный месяц хозяйственных фактах, необходимо: 1)

- 38. Хозяйственные факты за месяц

- 40. Скачать презентацию

Бюджет для граждан Оршанского района, 2020 год

Бюджет для граждан Оршанского района, 2020 год Элементы аудиторского заключения

Элементы аудиторского заключения Планирование и бюджетирование

Планирование и бюджетирование Организация работы коммерческого банка с крупными корпоративными клиентами (на примере ПАО Сбербанк)

Организация работы коммерческого банка с крупными корпоративными клиентами (на примере ПАО Сбербанк) Операции коммерческих банков на фондовом рынке

Операции коммерческих банков на фондовом рынке Функциональные возможности ЕИС Реестр контрактов, заключенных заказчиками v 9.3

Функциональные возможности ЕИС Реестр контрактов, заключенных заказчиками v 9.3 Операції та послуги комерційних банків. (Тема 3)

Операції та послуги комерційних банків. (Тема 3) Федеральное казначейство

Федеральное казначейство Финансовый менеджмент. Ассортиментная политика. Решения

Финансовый менеджмент. Ассортиментная политика. Решения Открытое акционерное общество БанкФорд

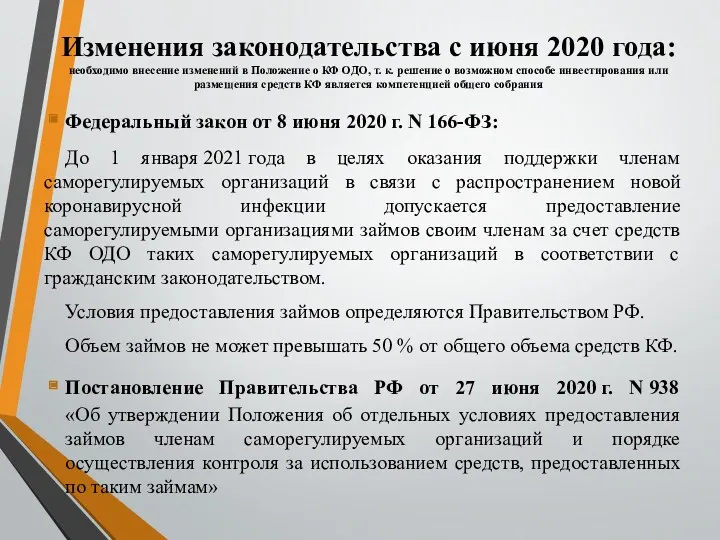

Открытое акционерное общество БанкФорд Предоставление саморегулируемыми организациями займов своим членам за счет средств КФ ОДО в связи с распространением COVID-19

Предоставление саморегулируемыми организациями займов своим членам за счет средств КФ ОДО в связи с распространением COVID-19 Исследования операции с денежными средствами в кассах предприятий и в банках при расследовании экономических преступлений

Исследования операции с денежными средствами в кассах предприятий и в банках при расследовании экономических преступлений Javne finansije L 11

Javne finansije L 11 Банкаралық корреспонденттік қатынастар есебі

Банкаралық корреспонденттік қатынастар есебі Бюджет для граждан Пестяковского муниципального района на 2019 год

Бюджет для граждан Пестяковского муниципального района на 2019 год Что такое инициативное бюджетирование: состояние в России и в мире

Что такое инициативное бюджетирование: состояние в России и в мире Международное налогооблажение

Международное налогооблажение Налоговая декларация

Налоговая декларация Отримання житлових субсидій

Отримання житлових субсидій Об итогах исполнения федерального бюджета в первом квартале 2017 года с учетом перехода на трехуровневую систему финансирования

Об итогах исполнения федерального бюджета в первом квартале 2017 года с учетом перехода на трехуровневую систему финансирования Бюджет для граждан

Бюджет для граждан Экологическое право. Плата за природные ресурсы в России

Экологическое право. Плата за природные ресурсы в России Art museums face an uncertain budget

Art museums face an uncertain budget Анализ и прогноз рынка недвижимости

Анализ и прогноз рынка недвижимости Социальная политика государства

Социальная политика государства Статистика государственного бюджета

Статистика государственного бюджета Исламдық сақтандыру такафул

Исламдық сақтандыру такафул Управление финансовым состоянием предприятия ОАО Мостострой-11

Управление финансовым состоянием предприятия ОАО Мостострой-11