- Javne finansije L 11

Содержание

- 2. Fiskalni federalizam U teoriji javnih finansija pod fiskalnim federalizmom podrazumevano uređenje odnosa između centralnih, federalnih i

- 3. Fiskalni federalizam Razlozi za fiskalnu decentralizaciju: Upravljanje JP i JR na lokalnom nivou će najbolje odgovoriti

- 4. Principi decentralizacije Poreska osnovica ne sme biti mobilna kako ne bi došlo do iseljavanja poreskih obveznika

- 5. Raspodela funkcija, raspodela prihoda Vertikalna raspodela funkcija se vrši na osnovu društveno-političkog sistema i rezultat je

- 6. Raspodela prihoda Sistem separacije ili sistem odvojenih prihoda Sistem slobodne separacije (svaki nivo ima podjednako pravo

- 7. Prihodi budžeta EU Sopstveni izvori prihoda Takse Evropske zajednice za ugalj i čelik Poljoprivredne dažbine Evropske

- 8. Pripadnost i raspodela javnih prihoda u Srbiji Finansiranje Republike se ostvaruje prihodima od poreza, taksi i

- 9. Budžet Pojam Budžet je osnovni javni akt kojim je definisano finansiranje svih državnih obaveza. Budžet predstavlja

- 10. Osnovne karakteristike budžeta Budžet donosi najviše predstavničko telo, kao i zakon Budžet se donosi na jednu

- 11. Budžetska načela Statička Načelo univerzalnosti (svi planirani prihodi i rashodi moraju biti uneti u budžet) Načelo

- 12. Dinamična budžetska načela Načelo budžetske specijalizacije (svaki budžetski kredit mora biti iskorišćen za tačno određenu namenu)

- 13. Budžetska procedura Zakonski određena delatnost državnih organa koja se gleda u postupcima: sastavljanja, utvrđivanja, donošenja i

- 15. Скачать презентацию

Fiskalni federalizam

U teoriji javnih finansija pod fiskalnim federalizmom podrazumevano uređenje odnosa

Fiskalni federalizam

U teoriji javnih finansija pod fiskalnim federalizmom podrazumevano uređenje odnosa

Fiskalni federalizam

Razlozi za fiskalnu decentralizaciju:

Upravljanje JP i JR na lokalnom nivou

Fiskalni federalizam

Razlozi za fiskalnu decentralizaciju:

Upravljanje JP i JR na lokalnom nivou

Principi decentralizacije

Poreska osnovica ne sme biti mobilna kako ne bi došlo

Principi decentralizacije

Poreska osnovica ne sme biti mobilna kako ne bi došlo

Raspodela funkcija, raspodela prihoda

Vertikalna raspodela funkcija se vrši na osnovu društveno-političkog

Raspodela funkcija, raspodela prihoda

Vertikalna raspodela funkcija se vrši na osnovu društveno-političkog

Raspodela prihoda

Sistem separacije ili sistem odvojenih prihoda

Sistem slobodne separacije (svaki nivo

Raspodela prihoda

Sistem separacije ili sistem odvojenih prihoda

Sistem slobodne separacije (svaki nivo

Prihodi budžeta EU

Sopstveni izvori prihoda

Takse Evropske zajednice za ugalj i

Prihodi budžeta EU

Sopstveni izvori prihoda

Takse Evropske zajednice za ugalj i

Pripadnost i raspodela javnih prihoda u Srbiji

Finansiranje Republike se ostvaruje prihodima

Pripadnost i raspodela javnih prihoda u Srbiji

Finansiranje Republike se ostvaruje prihodima

Budžet

Pojam

Budžet je osnovni javni akt kojim je definisano finansiranje svih

Budžet

Pojam

Budžet je osnovni javni akt kojim je definisano finansiranje svih

Osnovne karakteristike budžeta

Budžet donosi najviše predstavničko telo, kao i zakon

Budžet se

Osnovne karakteristike budžeta

Budžet donosi najviše predstavničko telo, kao i zakon

Budžet se

Budžetska načela

Statička

Načelo univerzalnosti (svi planirani prihodi i rashodi moraju biti

Budžetska načela

Statička

Načelo univerzalnosti (svi planirani prihodi i rashodi moraju biti

Dinamična budžetska načela

Načelo budžetske specijalizacije (svaki budžetski kredit mora biti iskorišćen

Dinamična budžetska načela

Načelo budžetske specijalizacije (svaki budžetski kredit mora biti iskorišćen

Budžetska procedura

Zakonski određena delatnost državnih organa koja se gleda u postupcima:

Budžetska procedura

Zakonski određena delatnost državnih organa koja se gleda u postupcima:

Торговля временем на акциях

Торговля временем на акциях ASP solution: Project goal and the current implementation

ASP solution: Project goal and the current implementation Аудиторский риск

Аудиторский риск Экономика семьи

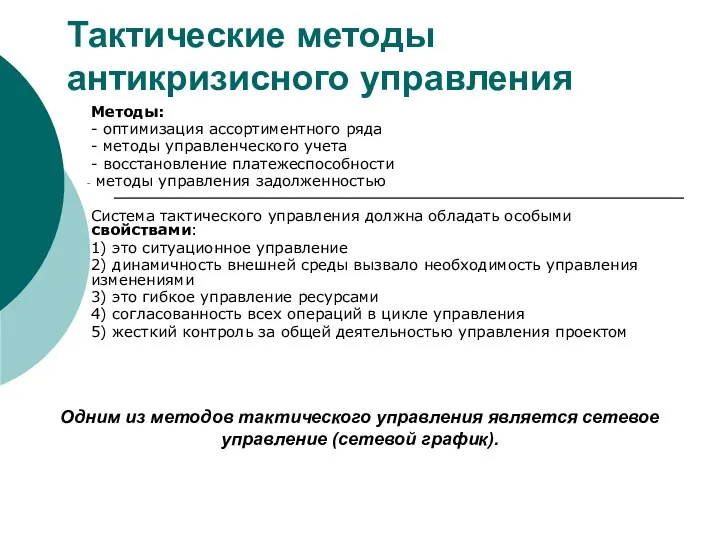

Экономика семьи Тактические методы антикризисного управления

Тактические методы антикризисного управления Метод кумулятивного построения. (Лекция 5)

Метод кумулятивного построения. (Лекция 5) Программы поддержки малого и среднего предпринимательства в агропромышленном комплексе

Программы поддержки малого и среднего предпринимательства в агропромышленном комплексе Финансовые рынки

Финансовые рынки Investment decision. Rules. (Lecture 6)

Investment decision. Rules. (Lecture 6) Кредитоспособность заемщика физического лица и методы ее оценки

Кредитоспособность заемщика физического лица и методы ее оценки Основы фундаментального и технического анализа ценных бумаг

Основы фундаментального и технического анализа ценных бумаг Аудит дебиторской и кредиторской задолженности

Аудит дебиторской и кредиторской задолженности Привлечение финансирования субъектами малого и среднего предпринимательства на фондовом рынке

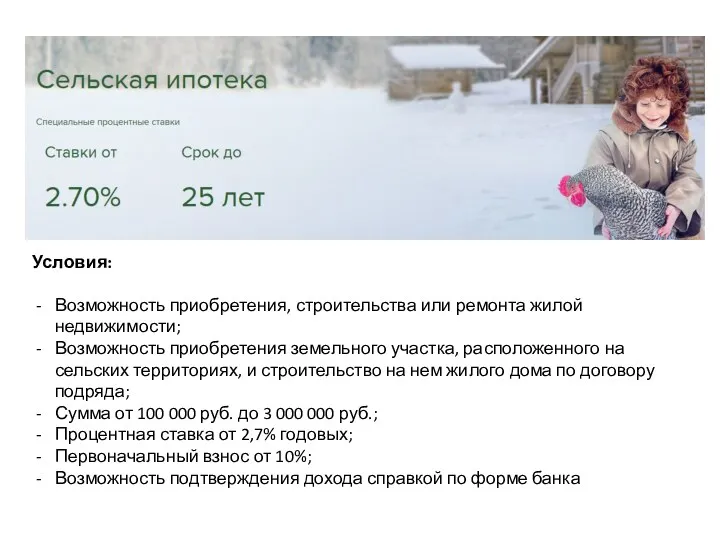

Привлечение финансирования субъектами малого и среднего предпринимательства на фондовом рынке Сельская ипотека

Сельская ипотека Финансово-правовое регулирование распределения средств с продажи нефтепродуктов и полезных ископаемых

Финансово-правовое регулирование распределения средств с продажи нефтепродуктов и полезных ископаемых Анализ учета труда и заработной платы

Анализ учета труда и заработной платы Имущественное страхование

Имущественное страхование Нормативно-правовое регулирование бухгалтерского учета в Республике Казахстан

Нормативно-правовое регулирование бухгалтерского учета в Республике Казахстан Пособие на детей и супругу военнослужащего, проходящего военную службу по призыву

Пособие на детей и супругу военнослужащего, проходящего военную службу по призыву Инвентаризация товарно-материальных ценностей

Инвентаризация товарно-материальных ценностей Фандрайзинг с картинками

Фандрайзинг с картинками Варианты принятия решения по результатам рассмотрения материалов проверки. Лекция 6

Варианты принятия решения по результатам рассмотрения материалов проверки. Лекция 6 Микрофинансовые организации. Проблемные заёмщики. Коллекторский бизнес

Микрофинансовые организации. Проблемные заёмщики. Коллекторский бизнес Финансовая политика

Финансовая политика Сущность и функции финансов

Сущность и функции финансов Ценные бумаги как объекты гражданского права

Ценные бумаги как объекты гражданского права Money Laundered in Banks

Money Laundered in Banks Вексель. Основные функции и определения

Вексель. Основные функции и определения