- Аудиторский риск

Содержание

- 2. Аудиторский риск — это риск выражения аудитором ошибочного аудиторского мнения в случае, когда в финансовой отчетности

- 3. В практике аудита приемлемым считается аудиторский риск — 5%. Это означает, что пять из 100 подписанных

- 4. При количественном методе используют следующую модель аудиторского риска: Формула аудиторского риска: Ра = Рнм * Рк

- 5. 1. Установив значение составляющих аудиторского риска (т.е. неотъемлемый риск, риск средств контроля, риск необнаружения), аудитор может

- 6. Качественный метод заключается в том, что аудитор, исходя из соответствующего опыта, знания клиента, определяет аудиторский риск

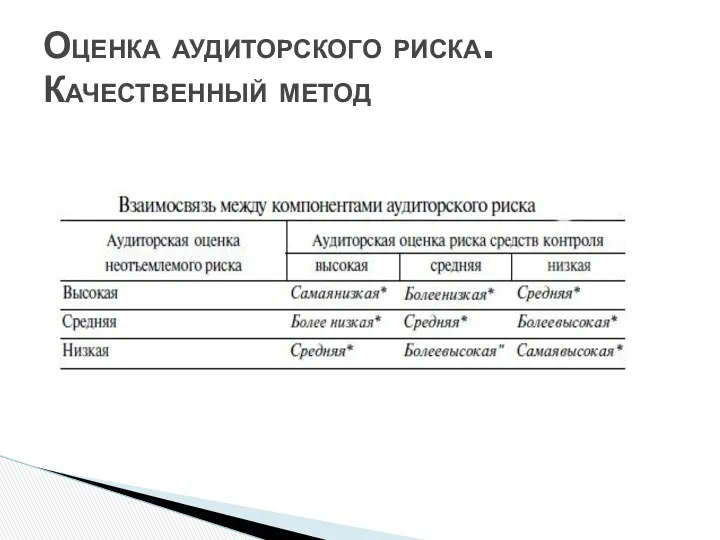

- 7. Оценка аудиторского риска. Качественный метод

- 8. Неотъемлемый риск — подверженность остатка средств на счетах бухгалтерского учета или групп однотипных операций искажениям, которые

- 9. При проведении оценки неотъемлемого риска в процессе разработки общего плана аудита на уровне финансовой отчетности полагается

- 10. При разработке программы аудита аудитору следует соотнести проведенную оценку риска с существенными сальдо счетов и группами

- 11. Риск средств контроля — риск того, что искажение, которое может иметь место в отношении остатка средств

- 12. Риск средств контроля может оцениваться ниже, чем высокий риск, в следующих случаях: аудитор имеет доказательства, что

- 13. Тесты средств контроля включают в себя: проверку документов, направление запросов и наблюдение, повторное применение средств внутреннего

- 14. Риск необнаружения — риск того, что аудиторские процедуры по существу не позволяют обнаружить искажение остатков средств

- 15. Аудитор обязан на основе оценки внутреннего и контрольного рисков определить в своей работе риск необнаружения и

- 16. Оценка компонентов аудиторского риска может изменяться в ходе аудита, в связи с чем необходимо вносить изменения

- 18. Скачать презентацию

Аудиторский риск — это риск выражения аудитором ошибочного аудиторского мнения в случае,

Аудиторский риск — это риск выражения аудитором ошибочного аудиторского мнения в случае,

В практике аудита приемлемым считается аудиторский риск — 5%. Это означает, что пять из

В практике аудита приемлемым считается аудиторский риск — 5%. Это означает, что пять из

При количественном методе используют следующую модель аудиторского риска:

Формула аудиторского риска:

Ра = Рнм * Рк * Рн

Рнм —

При количественном методе используют следующую модель аудиторского риска:

Формула аудиторского риска:

Ра = Рнм * Рк * Рн

Рнм —

1. Установив значение составляющих аудиторского риска (т.е. неотъемлемый риск, риск средств

1. Установив значение составляющих аудиторского риска (т.е. неотъемлемый риск, риск средств

Качественный метод заключается в том, что аудитор, исходя из соответствующего опыта, знания

Качественный метод заключается в том, что аудитор, исходя из соответствующего опыта, знания

Оценка аудиторского риска. Качественный метод

Оценка аудиторского риска. Качественный метод

Неотъемлемый риск — подверженность остатка средств на счетах бухгалтерского учета или групп

Неотъемлемый риск — подверженность остатка средств на счетах бухгалтерского учета или групп

При проведении оценки неотъемлемого риска в процессе разработки общего плана аудита на уровне

При проведении оценки неотъемлемого риска в процессе разработки общего плана аудита на уровне

При разработке программы аудита аудитору следует соотнести проведенную оценку риска с

При разработке программы аудита аудитору следует соотнести проведенную оценку риска с

Риск средств контроля — риск того, что искажение, которое может иметь место

Риск средств контроля — риск того, что искажение, которое может иметь место

Риск средств контроля может оцениваться ниже, чем высокий риск, в следующих

Риск средств контроля может оцениваться ниже, чем высокий риск, в следующих

Тесты средств контроля включают в себя:

проверку документов,

направление запросов и

Тесты средств контроля включают в себя:

проверку документов,

направление запросов и

Риск необнаружения — риск того, что аудиторские процедуры по существу не позволяют

Риск необнаружения — риск того, что аудиторские процедуры по существу не позволяют

Аудитор обязан на основе оценки внутреннего и контрольного рисков определить в

Аудитор обязан на основе оценки внутреннего и контрольного рисков определить в

Оценка компонентов аудиторского риска может изменяться в ходе аудита, в связи

Оценка компонентов аудиторского риска может изменяться в ходе аудита, в связи

Функции финансов

Функции финансов Javne finansije. Lekcija 1

Javne finansije. Lekcija 1 Налоги и налогообложение. (Темы 1-6)

Налоги и налогообложение. (Темы 1-6) Кредитный потребительский кооператив Крым

Кредитный потребительский кооператив Крым Финансовый менеджмент

Финансовый менеджмент Инвестиционные проекты. Понятие и классификация инвестиционных проектов

Инвестиционные проекты. Понятие и классификация инвестиционных проектов Финансовая политика международных организаций и финансовых институтов

Финансовая политика международных организаций и финансовых институтов Налог на доходы физических лиц

Налог на доходы физических лиц Рейтинг муниципальных образований Архангельской области в сфере ТЭК и ЖКХ

Рейтинг муниципальных образований Архангельской области в сфере ТЭК и ЖКХ Кредит наличными. Преимущества оформления кредитов в Альфа-Банке

Кредит наличными. Преимущества оформления кредитов в Альфа-Банке Основи фінансового менеджменту в малому бізнесі. (Тема 5)

Основи фінансового менеджменту в малому бізнесі. (Тема 5) Управление государственными и муниципальными закупками в системе образования

Управление государственными и муниципальными закупками в системе образования Учетная политика организации, и бухгалтерский учет материалов

Учетная политика организации, и бухгалтерский учет материалов Основы аудита

Основы аудита Звіт за 3 місяці дії договору добровільного медичного страхування

Звіт за 3 місяці дії договору добровільного медичного страхування Неделя финансовой грамотности для детей и молодежи. 10-11 класс

Неделя финансовой грамотности для детей и молодежи. 10-11 класс A számok minden titkot kifecsegnek

A számok minden titkot kifecsegnek Қазақстанда салық жүйесіндегі алымдар мен жергілікті салықтардың орны мен ролі

Қазақстанда салық жүйесіндегі алымдар мен жергілікті салықтардың орны мен ролі О введении обязательной маркировки

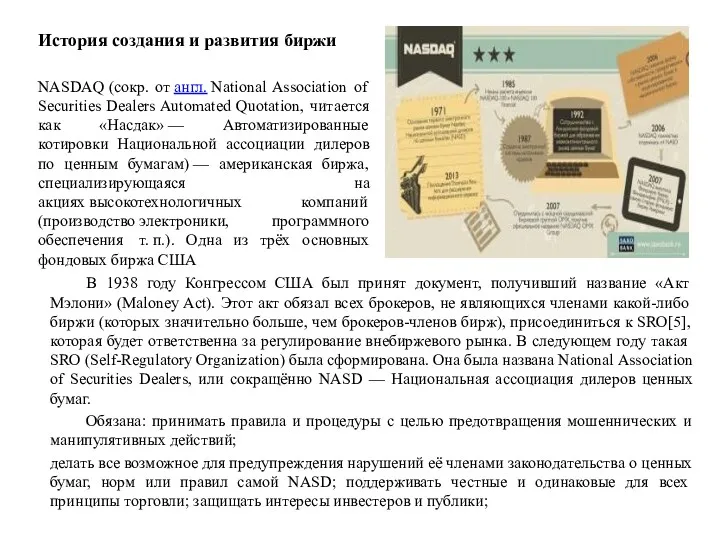

О введении обязательной маркировки История создания и развития биржи Насдак

История создания и развития биржи Насдак Автоматизированные информационные технологии в страховой деятельности

Автоматизированные информационные технологии в страховой деятельности Деньги. Кредит. Банки

Деньги. Кредит. Банки Проектирование, поставка и монтаж оборудования фонтана г Чаплыгин. Фонтан круглый 10 000

Проектирование, поставка и монтаж оборудования фонтана г Чаплыгин. Фонтан круглый 10 000 Управление личными финансами

Управление личными финансами Формы и системы оплаты труда

Формы и системы оплаты труда Управление личными финансами. Личный бюджет

Управление личными финансами. Личный бюджет Банковские продукты и услуги для компаний - контрагентов РУСАЛ

Банковские продукты и услуги для компаний - контрагентов РУСАЛ Организация финансового контроля в Соединенных Штатах Америки

Организация финансового контроля в Соединенных Штатах Америки