- Основы бюджетных отношений

Содержание

- 2. Содержание Понятие и структура финансовой системы РФ Содержание и структура государственных финансов Государственные доходы и методы

- 3. Понятие и структура финансовой системы РФ Финансы определяются как один из базовых элементов экономических отношений, предметной

- 4. Понятие и структура финансовой системы РФ Вся совокупность сфер финансовых отношений, финансовых учреждений и финансовых фондов,

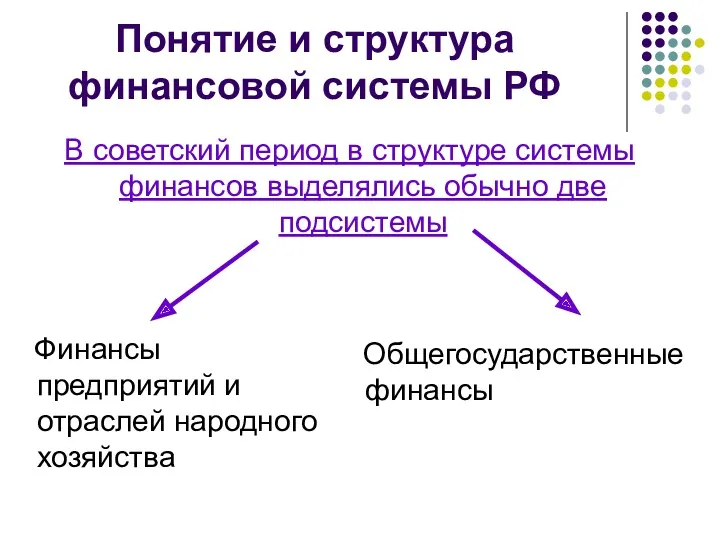

- 5. Понятие и структура финансовой системы РФ В советский период в структуре системы финансов выделялись обычно две

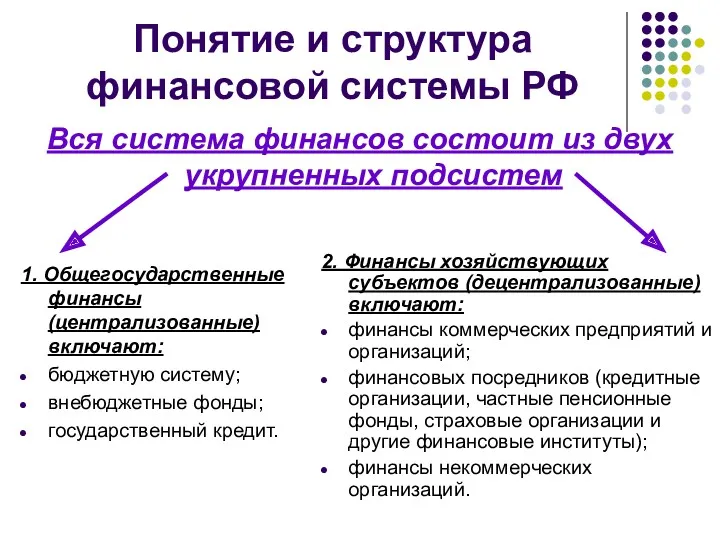

- 6. Понятие и структура финансовой системы РФ Вся система финансов состоит из двух укрупненных подсистем 1. Общегосударственные

- 7. Понятие и структура финансовой системы РФ Финансовая система России построена в соответствии с принципами: сочетания территориального

- 8. Содержание и структура государственных финансов Общегосударственные финансы — это важная сфера финансовых отношений, функционирующих на уровне

- 9. Содержание и структура государственных финансов По экономической сущности государственные финансы представляют собой денежные отношения, возникающие по

- 10. Содержание и структура государственных финансов Основу государственных финансов составляют государственный бюджет, внебюджетные фонды и государственный кредит.

- 11. В России 85субъектов федерации: 46 областей 22 республики 9 краёв 3 города федерального значения (Севастополь,Москва, Санкт-Петербург)

- 12. Государственные доходы и методы их мобилизации При функционировании государственных финансов возникают два тесно взаимосвязанных процесса мобилизация

- 13. Государственные доходы и методы их мобилизации Государственные доходы представлены той частью финансовых отношений, которая связана с

- 14. Государственные доходы и методы их мобилизации Централизованные государственные доходы формируются в основном за счет налоговых поступлений,

- 15. Государственные доходы и методы их мобилизации Объектом денежных отношений, составляющих содержание понятия государственных доходов, выступает стоимость

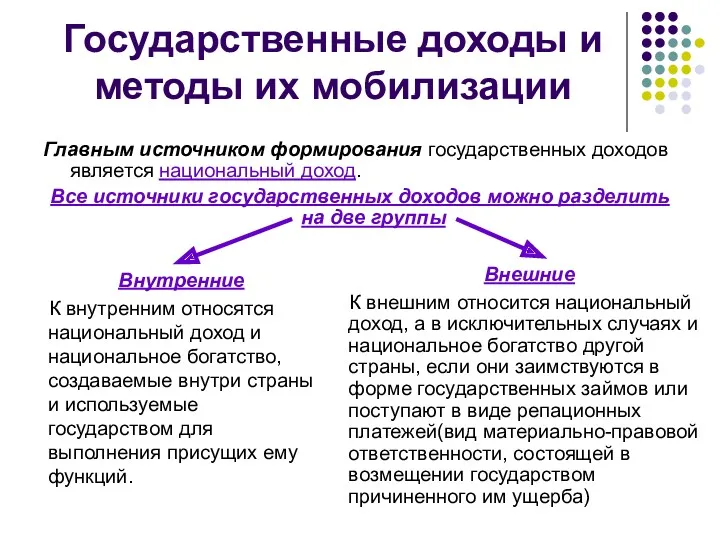

- 16. Государственные доходы и методы их мобилизации Главным источником формирования государственных доходов является национальный доход. Все источники

- 17. Государственные доходы и методы их мобилизации Соотношение между этими методами неодинаково в разные исторические периоды и

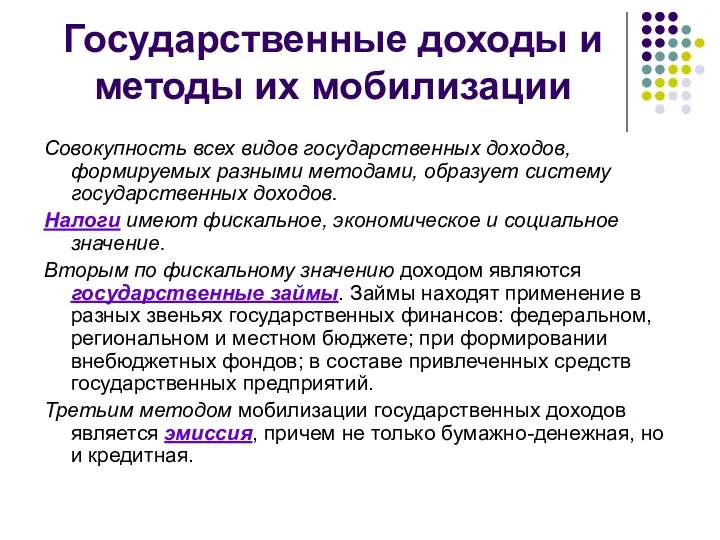

- 18. Государственные доходы и методы их мобилизации Совокупность всех видов государственных доходов, формируемых разными методами, образует систему

- 19. Государственные расходы Государственные расходы — это часть финансовых отношений, обусловленная использованием централизованных и децентрализованных доходов государства.

- 20. Государственные расходы, их экономическое и социальное значение Государственные расходы состоят из прямых расходов государства, осуществляемых через

- 21. Государственные расходы, их экономическое и социальное значение Государственные расходы в области экономики имеют важное народнохозяйственное значение:

- 22. Государственные расходы, их экономическое и социальное значение Расходы государственных предприятий охватывают два вида затрат связанных с

- 23. Государственные расходы, их экономическое и социальное значение Совокупность конкретных видов государственных расходов, тесно взаимосвязанных между собой,

- 24. Государственные расходы, их экономическое и социальное значение Финансирование государственных расходов осуществляется в разных формах: самофинансирования; бюджетного

- 25. Сущность и функции бюджета использующего его в качестве основного инструмента обеспечения как непосредственно своей деятельности, так

- 26. В Бюджетном Кодексе РФ: Сущность и функции бюджета – форма образования и расходования фонда денежных средств,

- 27. Сущность и функции бюджета

- 28. Сущность и функции бюджета

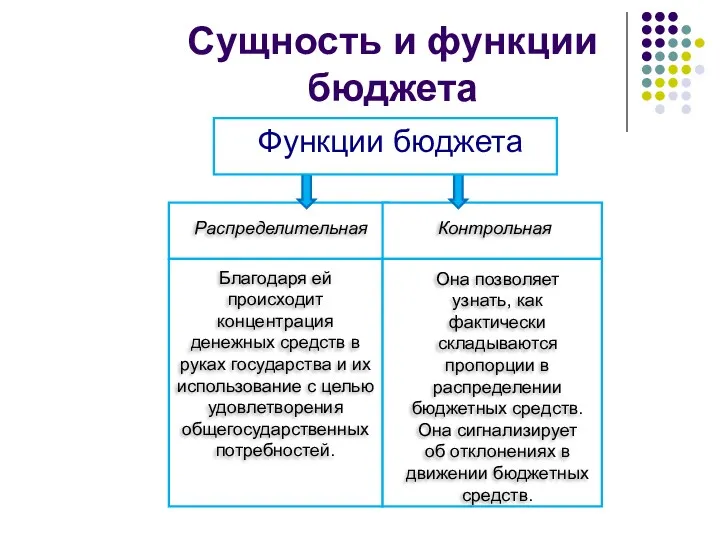

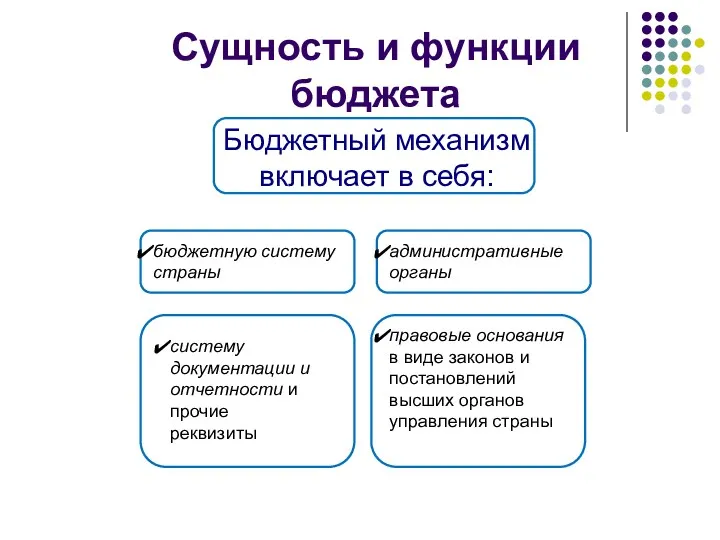

- 29. Для осуществления функций бюджета государство вырабатывает Сущность и функции бюджета – совокупность форм организации бюджетных отношений,

- 30. Сущность и функции бюджета

- 31. для регулирования экономики осуществляется посредством маневрирования поступающими в распоряжение государства денежными средствами. Сущность и функции бюджета

- 32. В зависимости от экономического содержания разных групп бюджетных отношений Сущность и функции бюджета в структуре бюджетного

- 33. бюджетное планирование; бюджетное прогнозирование; бюджетный учет; анализ бюджета; бюджетный контроль. Сущность и функции бюджета В бюджетном

- 34. — это совокупность мероприятий в сфере организации бюджетных отношений, осуществляемых с целью обеспечения его денежными средствами

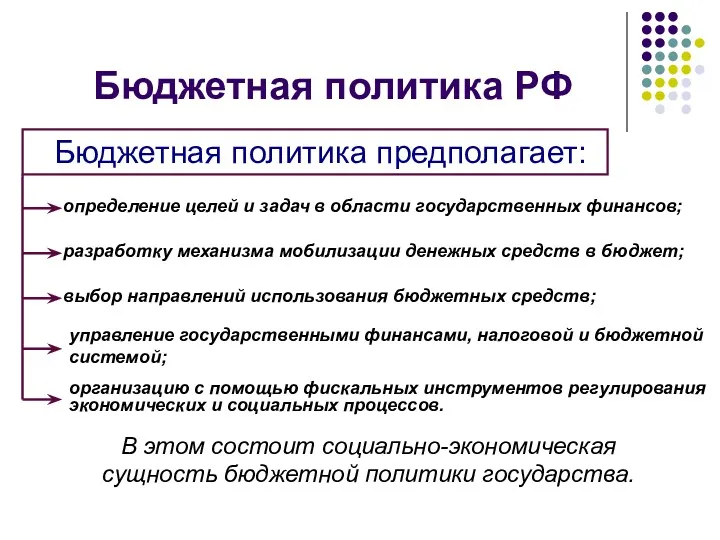

- 35. Бюджетная политика РФ В этом состоит социально-экономическая сущность бюджетной политики государства. определение целей и задач в

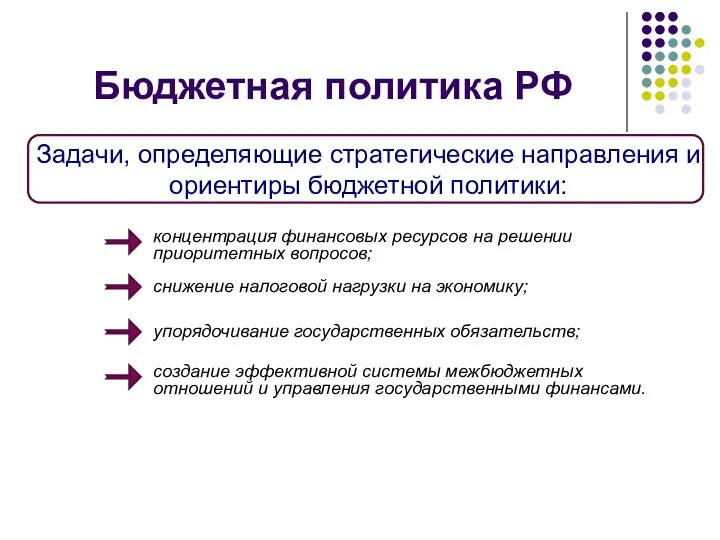

- 36. Бюджетная политика РФ концентрация финансовых ресурсов на решении приоритетных вопросов; снижение налоговой нагрузки на экономику; упорядочивание

- 37. и отражает все его финансовые взаимоотношения с общественными институтами и гражданами. Бюджетная политика РФ Бюджетная политика

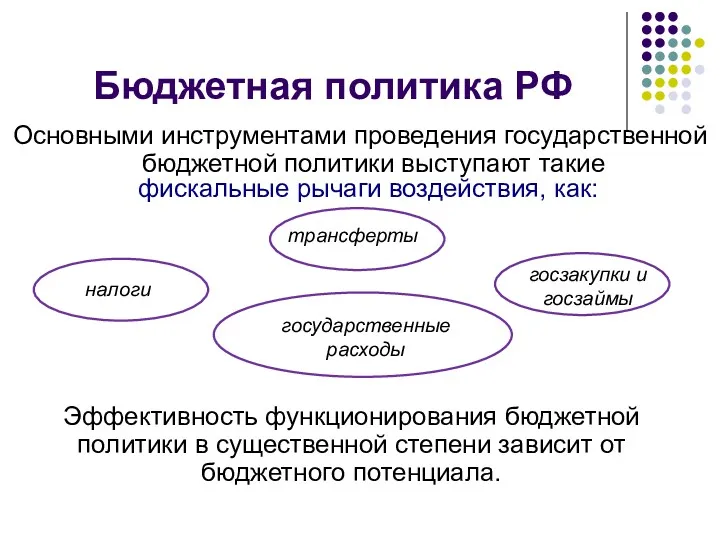

- 38. Основными инструментами проведения государственной бюджетной политики выступают такие Бюджетная политика РФ Эффективность функционирования бюджетной политики в

- 39. Бюджетная политика РФ

- 40. Бюджетная политика РФ реалистичности, т.е. исключения ошибок в прогнозировании социально-экономического развития; ответственности государства за безусловное выполнение

- 41. При планировании бюджетной политики государство должно исходить из необходимости обеспечения финансовой и социальной стабильности. Предсказуемость бюджетной

- 42. Согласно Бюджетному кодексу РФ Бюджетная политика РФ Бюджетное послание Президента РФ Федеральному Собранию РФ о бюджетной

- 43. История бюджетной системы России Этапы развития бюджетной системы РФ: Первым источником поступлений в казну была дань,

- 44. История бюджетной системы России В XVI в. Сбором налогов стали ведать органы – чети. В 1645

- 45. История бюджетной системы России С созданием в 1802 г. функциональных министерств организовывалась вертикальная система учреждений государственного

- 46. История бюджетной системы России После Октябрьской революции 1917 г. поступление налогов практически прекратилось. Для финансирования бюджета

- 47. История бюджетной системы России Конституция 1918 г. Установила федеративное устройство России и заложила основы бюджетного устройства

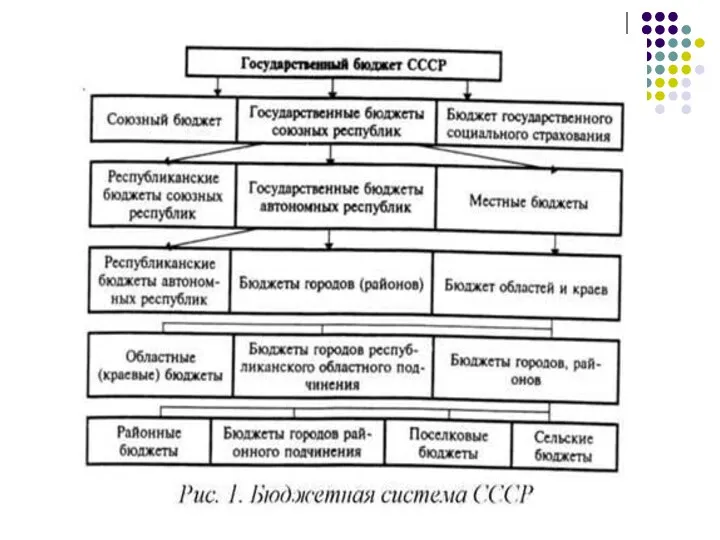

- 48. История бюджетной системы России В 1924 г. в государственный бюджет СССР входили государственные бюджеты социалистических республик,

- 49. История бюджетной системы России Окончательное формирование бюджетной системы СССР связано с Конституцией 1936 г. Таким образом,

- 51. История бюджетной системы России Сейчас бюджетная система РФ — это совокупность федерального бюджета РФ, бюджетов субъектов

- 53. Скачать презентацию

Содержание

Понятие и структура финансовой системы РФ

Содержание и структура государственных финансов

Государственные

Содержание

Понятие и структура финансовой системы РФ

Содержание и структура государственных финансов

Государственные

Понятие и структура финансовой системы РФ

Финансы определяются как один из базовых

Понятие и структура финансовой системы РФ

Финансы определяются как один из базовых

Понятие и структура финансовой системы РФ

Вся совокупность сфер финансовых отношений, финансовых

Понятие и структура финансовой системы РФ

Вся совокупность сфер финансовых отношений, финансовых

Понятие и структура финансовой системы РФ

В советский период в структуре системы

Понятие и структура финансовой системы РФ

В советский период в структуре системы

Понятие и структура финансовой системы РФ

Вся система финансов состоит из двух

Понятие и структура финансовой системы РФ

Вся система финансов состоит из двух

Понятие и структура финансовой системы РФ

Финансовая система России построена в соответствии

Понятие и структура финансовой системы РФ

Финансовая система России построена в соответствии

Содержание и структура государственных финансов

Общегосударственные финансы — это важная сфера

Содержание и структура государственных финансов

Общегосударственные финансы — это важная сфера

Содержание и структура государственных финансов

По экономической сущности государственные финансы представляют собой

Содержание и структура государственных финансов

По экономической сущности государственные финансы представляют собой

Содержание и структура государственных финансов

Основу государственных финансов составляют государственный бюджет, внебюджетные

Содержание и структура государственных финансов

Основу государственных финансов составляют государственный бюджет, внебюджетные

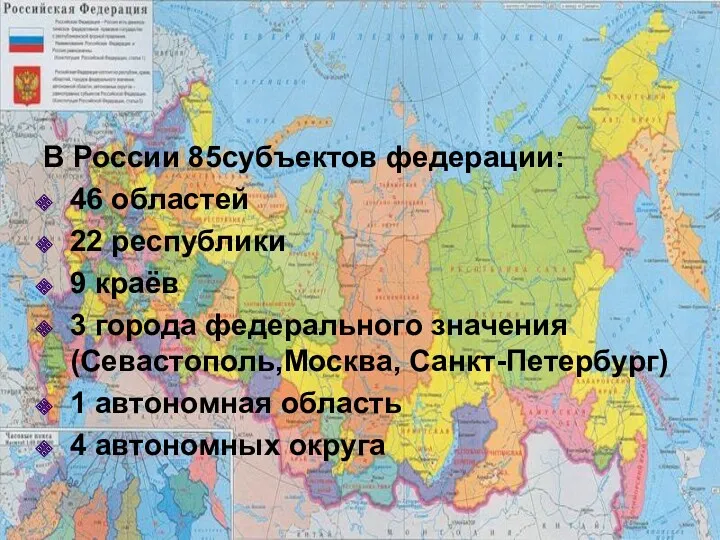

В России 85субъектов федерации:

46 областей

22 республики

9 краёв

3 города федерального значения (Севастополь,Москва, Санкт-Петербург)

1

В России 85субъектов федерации:

46 областей

22 республики

9 краёв

3 города федерального значения (Севастополь,Москва, Санкт-Петербург)

1

Государственные доходы и методы их мобилизации

При функционировании государственных финансов возникают

Государственные доходы и методы их мобилизации

При функционировании государственных финансов возникают

Государственные доходы и методы их мобилизации

Государственные доходы представлены той частью финансовых

Государственные доходы и методы их мобилизации

Государственные доходы представлены той частью финансовых

Государственные доходы и методы их мобилизации

Централизованные государственные доходы формируются в основном

Государственные доходы и методы их мобилизации

Централизованные государственные доходы формируются в основном

Государственные доходы и методы их мобилизации

Объектом денежных отношений, составляющих содержание понятия

Государственные доходы и методы их мобилизации

Объектом денежных отношений, составляющих содержание понятия

Государственные доходы и методы их мобилизации

Главным источником формирования государственных доходов является

Государственные доходы и методы их мобилизации

Главным источником формирования государственных доходов является

Государственные доходы и методы их мобилизации

Соотношение между этими методами неодинаково в

Государственные доходы и методы их мобилизации

Соотношение между этими методами неодинаково в

Государственные доходы и методы их мобилизации

Совокупность всех видов государственных доходов, формируемых

Государственные доходы и методы их мобилизации

Совокупность всех видов государственных доходов, формируемых

Государственные расходы

Государственные расходы — это часть финансовых отношений, обусловленная использованием централизованных

Государственные расходы

Государственные расходы — это часть финансовых отношений, обусловленная использованием централизованных

Государственные расходы, их экономическое и социальное значение

Государственные расходы состоят из прямых

Государственные расходы, их экономическое и социальное значение

Государственные расходы состоят из прямых

Государственные расходы, их экономическое и социальное значение

Государственные расходы в области экономики

Государственные расходы, их экономическое и социальное значение

Государственные расходы в области экономики

Государственные расходы, их экономическое и социальное значение

Расходы государственных предприятий охватывают два

Государственные расходы, их экономическое и социальное значение

Расходы государственных предприятий охватывают два

Государственные расходы, их экономическое и социальное значение

Совокупность конкретных видов государственных расходов,

Государственные расходы, их экономическое и социальное значение

Совокупность конкретных видов государственных расходов,

Государственные расходы, их экономическое и социальное значение

Финансирование государственных расходов осуществляется в

Государственные расходы, их экономическое и социальное значение

Финансирование государственных расходов осуществляется в

Сущность и функции бюджета

использующего его в качестве основного инструмента обеспечения

Сущность и функции бюджета

использующего его в качестве основного инструмента обеспечения

В Бюджетном Кодексе РФ:

Сущность и функции бюджета

– форма образования и

В Бюджетном Кодексе РФ:

Сущность и функции бюджета

– форма образования и

Сущность и функции бюджета

Сущность и функции бюджета

Сущность и функции бюджета

Сущность и функции бюджета

Для осуществления функций бюджета государство вырабатывает

Сущность и функции бюджета

–

Для осуществления функций бюджета государство вырабатывает

Сущность и функции бюджета

–

Сущность и функции бюджета

Сущность и функции бюджета

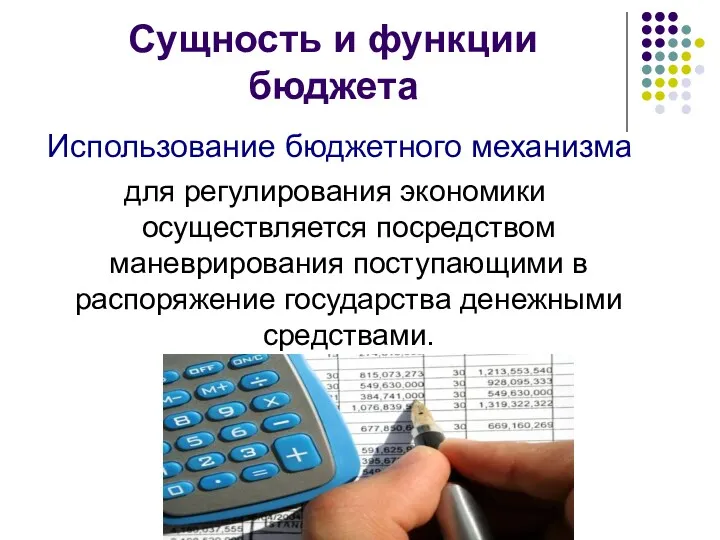

для регулирования экономики осуществляется посредством маневрирования поступающими в распоряжение государства денежными

для регулирования экономики осуществляется посредством маневрирования поступающими в распоряжение государства денежными

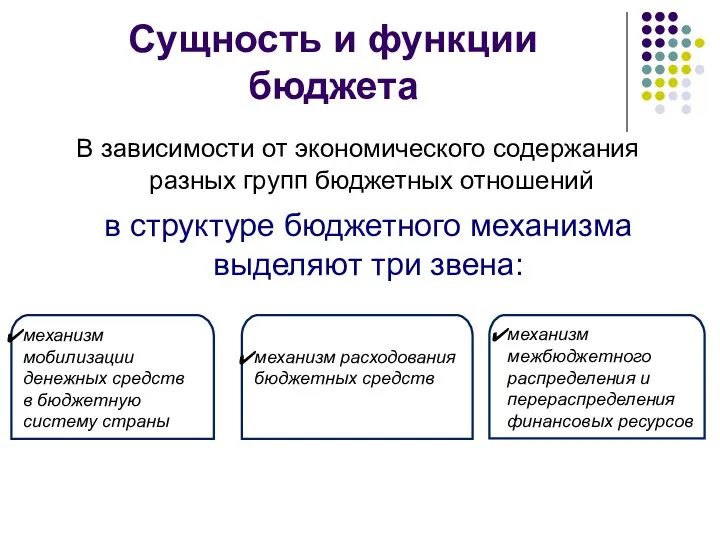

В зависимости от экономического содержания разных групп бюджетных отношений

Сущность и функции

В зависимости от экономического содержания разных групп бюджетных отношений

Сущность и функции

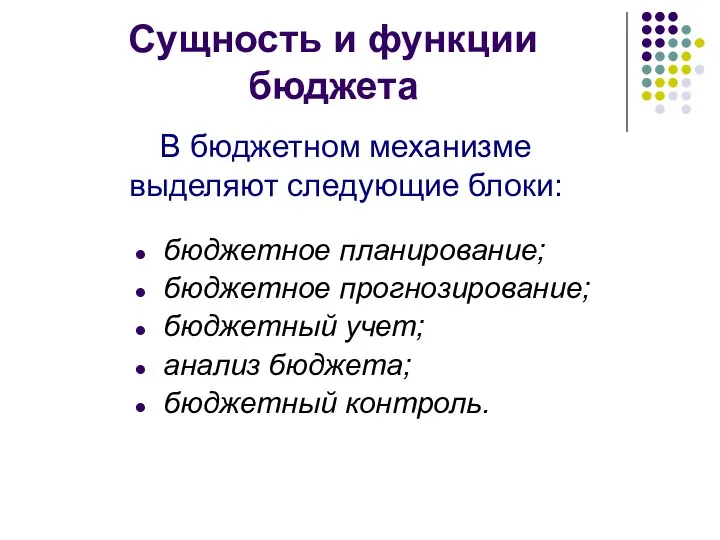

бюджетное планирование;

бюджетное прогнозирование;

бюджетный учет;

анализ бюджета;

бюджетный контроль.

Сущность и функции бюджета

В

бюджетное планирование;

бюджетное прогнозирование;

бюджетный учет;

анализ бюджета;

бюджетный контроль.

Сущность и функции бюджета

В

— это совокупность мероприятий в сфере организации бюджетных отношений, осуществляемых с

— это совокупность мероприятий в сфере организации бюджетных отношений, осуществляемых с

Бюджетная политика РФ

В этом состоит социально-экономическая сущность бюджетной политики государства.

определение целей

Бюджетная политика РФ

В этом состоит социально-экономическая сущность бюджетной политики государства.

определение целей

Бюджетная политика РФ

концентрация финансовых ресурсов на решении приоритетных вопросов;

снижение налоговой

Бюджетная политика РФ

концентрация финансовых ресурсов на решении приоритетных вопросов;

снижение налоговой

и отражает все его финансовые взаимоотношения с общественными институтами и гражданами.

Бюджетная

и отражает все его финансовые взаимоотношения с общественными институтами и гражданами.

Бюджетная

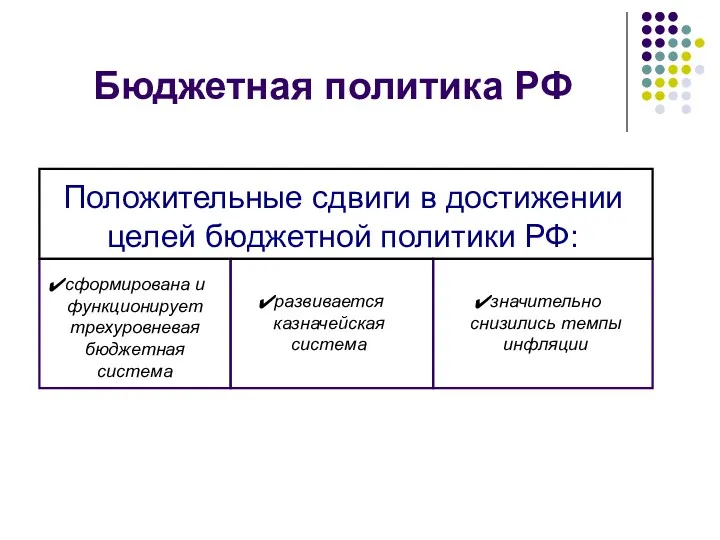

Основными инструментами проведения государственной бюджетной политики выступают такие

Бюджетная политика РФ

Эффективность функционирования

Основными инструментами проведения государственной бюджетной политики выступают такие

Бюджетная политика РФ

Эффективность функционирования

Бюджетная политика РФ

Бюджетная политика РФ

Бюджетная политика РФ

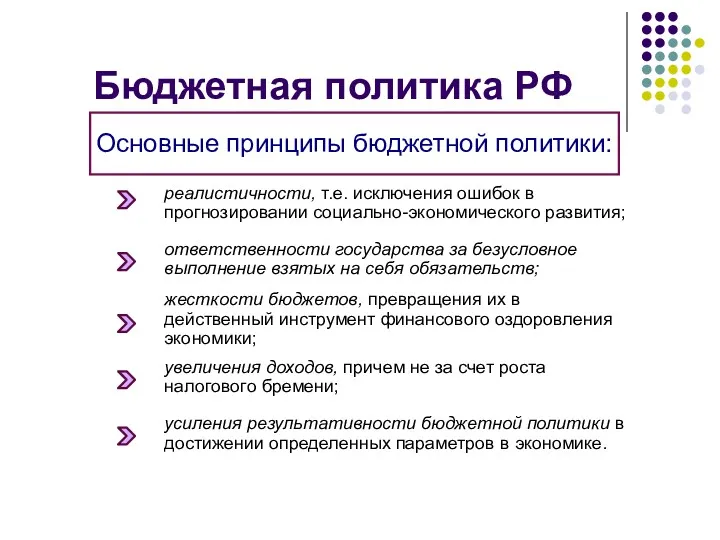

реалистичности, т.е. исключения ошибок в прогнозировании социально-экономического развития;

ответственности государства

Бюджетная политика РФ

реалистичности, т.е. исключения ошибок в прогнозировании социально-экономического развития;

ответственности государства

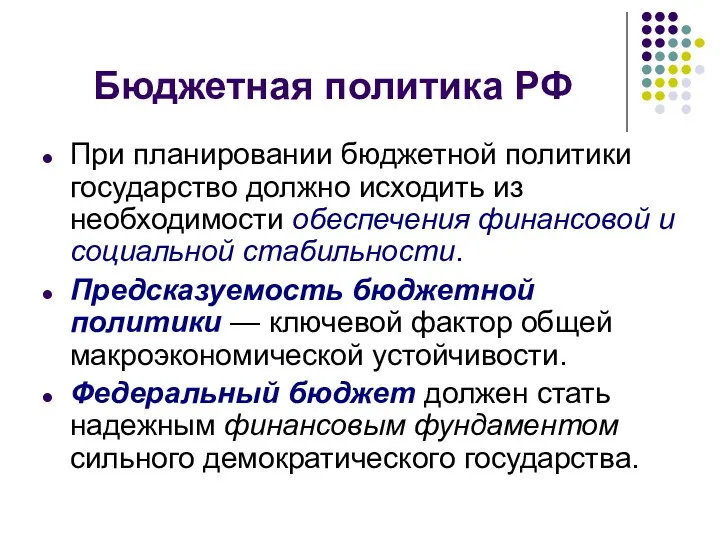

При планировании бюджетной политики государство должно исходить из необходимости обеспечения финансовой

При планировании бюджетной политики государство должно исходить из необходимости обеспечения финансовой

Согласно Бюджетному кодексу РФ

Бюджетная политика РФ

Бюджетное послание Президента РФ Федеральному Собранию

Согласно Бюджетному кодексу РФ

Бюджетная политика РФ

Бюджетное послание Президента РФ Федеральному Собранию

История бюджетной системы России

Этапы развития бюджетной системы РФ:

Первым источником поступлений

История бюджетной системы России

Этапы развития бюджетной системы РФ:

Первым источником поступлений

История бюджетной системы России

В XVI в. Сбором налогов стали ведать органы

История бюджетной системы России

В XVI в. Сбором налогов стали ведать органы

История бюджетной системы России

С созданием в 1802 г. функциональных министерств организовывалась

История бюджетной системы России

С созданием в 1802 г. функциональных министерств организовывалась

История бюджетной системы России

После Октябрьской революции 1917 г. поступление налогов практически

История бюджетной системы России

После Октябрьской революции 1917 г. поступление налогов практически

История бюджетной системы России

Конституция 1918 г. Установила федеративное устройство России и

История бюджетной системы России

Конституция 1918 г. Установила федеративное устройство России и

История бюджетной системы России

В 1924 г. в государственный бюджет СССР входили

История бюджетной системы России

В 1924 г. в государственный бюджет СССР входили

История бюджетной системы России

Окончательное формирование бюджетной системы СССР связано с Конституцией

История бюджетной системы России

Окончательное формирование бюджетной системы СССР связано с Конституцией

История бюджетной системы России

Сейчас бюджетная система РФ — это совокупность федерального

История бюджетной системы России

Сейчас бюджетная система РФ — это совокупность федерального

Види договорів, що регулюють інвестиційний процес

Види договорів, що регулюють інвестиційний процес Оборотные средства предприятия

Оборотные средства предприятия Индивидуальное предложение для зарплатных клиентов

Индивидуальное предложение для зарплатных клиентов Потребительское кредитование в России: состояние и пути его совершенствования на примере ПАО Сбербанка России

Потребительское кредитование в России: состояние и пути его совершенствования на примере ПАО Сбербанка России География в купюрах

География в купюрах Кассир – профессия для ответственных

Кассир – профессия для ответственных Налог на имущество физических лиц

Налог на имущество физических лиц Фундаментальный анализ

Фундаментальный анализ Международный валютный фонд (МВФ)

Международный валютный фонд (МВФ) Анализ и оценка имущественного состояния организации и источников его финансирования

Анализ и оценка имущественного состояния организации и источников его финансирования Возвратность кредита: проблемы и решения

Возвратность кредита: проблемы и решения Учет и анализ доходов, расходов и финансовых результатов деятельности организации (на примере ОАО Башспирт)

Учет и анализ доходов, расходов и финансовых результатов деятельности организации (на примере ОАО Башспирт) Финансовый контроль, формы и методы его проведения. Виды финансового контроля

Финансовый контроль, формы и методы его проведения. Виды финансового контроля Налоговый калькулятор по расчету налоговой нагрузки

Налоговый калькулятор по расчету налоговой нагрузки Нематериальные необоротные активы

Нематериальные необоротные активы Построение денежных потоков инвестиционного проекта по привлечению капитала

Построение денежных потоков инвестиционного проекта по привлечению капитала Правовое регулирование финансового контроля

Правовое регулирование финансового контроля Финансовый взлет

Финансовый взлет Концептуальные магазины. Книга розничных мотиваций adidas Group

Концептуальные магазины. Книга розничных мотиваций adidas Group Зарубежное накопительное страхование жизни

Зарубежное накопительное страхование жизни Финансовые рынки и институты

Финансовые рынки и институты Accounting and Financial Reporting

Accounting and Financial Reporting Работа с программным обеспечением для роли Агент в рамках нового процесса выдачи POS-кредит/займов. АО ОТП БАНК

Работа с программным обеспечением для роли Агент в рамках нового процесса выдачи POS-кредит/займов. АО ОТП БАНК Participation banks in the financial system of Turkey

Participation banks in the financial system of Turkey Методические приемы ревизии и контроля

Методические приемы ревизии и контроля Фонд развития моногородов

Фонд развития моногородов місцеві податки і збори. Інші податки

місцеві податки і збори. Інші податки Страхование финансовых рисков

Страхование финансовых рисков