- Нематериальные необоротные активы

Содержание

- 2. План: Международные и национальные стандарты, регулирующие порядок учета и отчетности нематериальных активов Определения Экономическое содержание НМА,

- 3. Нематериальные необоротные активы Целью стандартов МСФО 38 и НСБУ 12 является установлены порядка учета нематериальных активов,

- 4. Нематериальные необоротные активы Нематериальный актив - это идентифицируемый немонетарный актив, не имеющий физической формы. Актив -

- 5. -промышленную собственность - патенты на изобретения, патенты на селекционные достижения, патенты на промышленные образцы, свидетельства на

- 6. Нематериальные необоротные активы Критерии определения "Идентифицируемость" Нематериальный актив, внутренне созданный или полученный в результате объединения компаний,

- 7. Нематериальные необоротные активы "Будущие экономические выгоды" Они представляют собой чистый приток денежных средств, включая повышение доходов

- 8. Нематериальные необоротные активы Первоначальная оценка - по первоначальной стоимости Нематериальный актив должен первоначально оцениваться по первоначальной

- 9. Нематериальные необоротные активы Последующие затраты Нематериальные активы В большинстве случаев, говорить о приращении стоимости или замене

- 10. Нематериальные необоротные активы Внутренне созданные нематериальные активы Внутренне созданный гудвилл Внутренне созданный гудвилл признаваться не должен.

- 11. Нематериальные необоротные активы Прочие внутренне созданные активы ■ Иногда бывает трудно определить, отвечает ли внутренне созданный

- 12. Нематериальные необоротные активы Особые критерии признания внутренне созданных нематериальных активов В дополнение к соблюдению общих требований

- 13. Нематериальные необоротные активы НИОКР, приобретенные в ходе объединения компаний Продолжающийся проект НИОКР, приобретенный в ходе объединения

- 14. Нематериальные необоротные активы Признание расходов и затрат Затраты по нематериальной статье подлежат списанию на расходы периода

- 15. Нематериальные необоротные активы Затраты, подлежащие капитализации, включают: затраты на использованные материалы и услуги; заработную плату и

- 16. Нематериальные необоротные активы Следующие расходы не являются компонентами себестоимости внутренне созданного нематериального актива: сбытовые, административные и

- 17. Нематериальные необоротные активы Оценка после первоначального признания Компания может выбрать модель оценки либо по первоначальной, либо

- 18. Нематериальные необоротные активы Модель оценки по переоцененной стоимости Переоценка должна проводиться с достаточной регулярностью, так чтобы

- 19. Нематериальные необоротные активы Активный рынок Переоценка нематериальных активов на практике будет встречаться довольно редко, поскольку едва

- 20. Нематериальные необоротные активы Ограниченный срок полезной службы Договорные или иные юридические права Если речь идет о

- 21. Нематериальные необоротные активы Амортизация Применяемый метод амортизации должен отражать способ потребления компанией экономических выгод от актива.

- 22. Нематериальные необоротные активы Ликвидационная стоимость Ликвидационная стоимость нематериального актива должна приниматься равной нулю, кроме следующих случаев:

- 23. Нематериальные необоротные активы Пересмотр срока полезной службы Срок полезной службы и метод начисления амортизации должны пересматриваться,

- 24. Нематериальные необоротные активы Обесценение и прекращение признания Убытки от обесценения МСФО (IAS) 36 Обесценение активов содержит

- 25. Нематериальные необоротные активы Устранение и выбытие ■ Признание нематериального актива должно прекращаться (т.е. актив изымается из

- 26. Нематериальные необоротные активы Раскрытие информации Нематериальные активы В финансовой отчетности должна раскрываться учетная политика, принятая для

- 27. Нематериальные необоротные активы Отдельные существенные нематериальные активы При определении, является ли индивидуальный нематериальный актив существенным, следует

- 28. Нематериальные необоротные активы Неопределенный срок полезной службы Необходимо указать балансовую стоимость нематериальных активов с неопределенным сроком

- 29. Нематериальные необоротные активы Изменения в бухгалтерских оценках Согласно МСФО (IAS) 8, компания обязана раскрывать информацию о

- 30. Нематериальные необоротные активы Нематериальные активы, приобретенные на средства правительственных субсидий В отношении нематериальных активов, приобретенных на

- 31. Нематериальные необоротные активы Прочее Факт ограничения права собственности на нематериальные активы и их балансовые стоимости, а

- 32. Нематериальные необоротные активы Переоценка Если активы учитываются по стоимости переоценки, необходимо, что бы была раскрыта следующая

- 33. Нематериальные необоротные активы Затраты на исследования и разработку Необходимо раскрыть информацию обо всех затратах на исследования

- 34. Нематериальные необоротные активы Вы должны знать и уметь: Проводить различие между гудвиллом и прочими нематериальными активами;

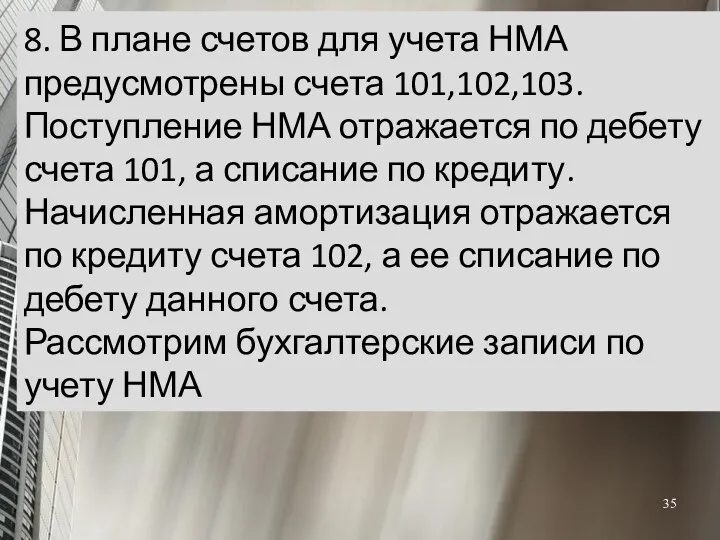

- 35. 8. В плане счетов для учета НМА предусмотрены счета 101,102,103. Поступление НМА отражается по дебету счета

- 36. Покупка НМА За счет вклада в уставный капитал

- 37. Безвозмездное поступление

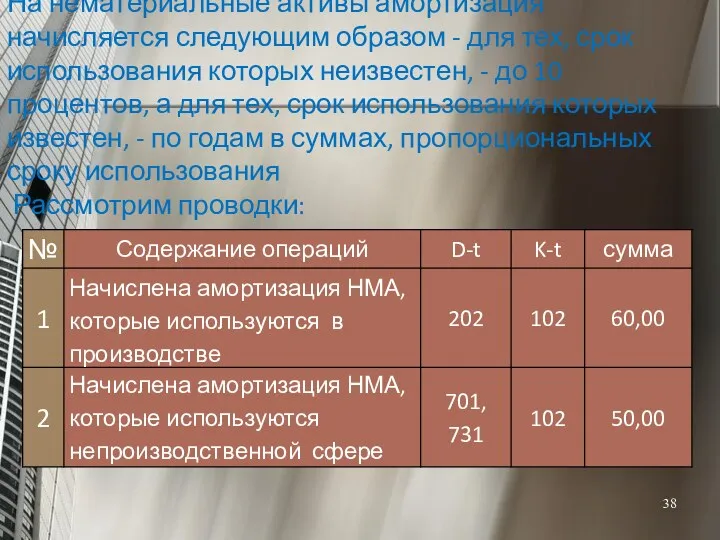

- 38. На нематериальные активы амортизация начисляется следующим образом - для тех, срок использования которых неизвестен, - до

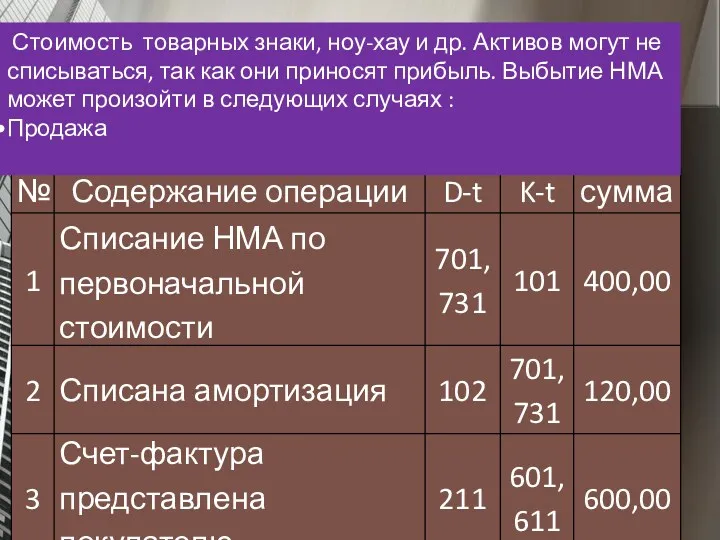

- 39. Стоимость товарных знаки, ноу-хау и др. Активов могут не списываться, так как они приносят прибыль. Выбытие

- 41. Скачать презентацию

План:

Международные и национальные стандарты, регулирующие порядок учета и отчетности нематериальных активов

Определения

Экономическое

План:

Международные и национальные стандарты, регулирующие порядок учета и отчетности нематериальных активов

Определения

Экономическое

Нематериальные необоротные активы

Целью стандартов МСФО 38 и НСБУ 12 является установлены

Нематериальные необоротные активы

Целью стандартов МСФО 38 и НСБУ 12 является установлены

Нематериальные необоротные активы

Нематериальный актив - это идентифицируемый немонетарный актив, не имеющий

Нематериальные необоротные активы

Нематериальный актив - это идентифицируемый немонетарный актив, не имеющий

-промышленную собственность - патенты на изобретения, патенты на селекционные достижения, патенты

-промышленную собственность - патенты на изобретения, патенты на селекционные достижения, патенты

Нематериальные необоротные активы

Критерии определения

"Идентифицируемость"

Нематериальный актив, внутренне созданный или полученный в результате

Нематериальные необоротные активы

Критерии определения

"Идентифицируемость"

Нематериальный актив, внутренне созданный или полученный в результате

Нематериальные необоротные активы

"Будущие экономические выгоды"

Они представляют собой чистый приток денежных средств,

Нематериальные необоротные активы

"Будущие экономические выгоды"

Они представляют собой чистый приток денежных средств,

Нематериальные необоротные активы

Первоначальная оценка - по первоначальной стоимости

Нематериальный актив должен первоначально

Нематериальные необоротные активы

Первоначальная оценка - по первоначальной стоимости

Нематериальный актив должен первоначально

Нематериальные необоротные активы

Последующие затраты

Нематериальные активы

В большинстве случаев, говорить о приращении стоимости

Нематериальные необоротные активы

Последующие затраты

Нематериальные активы

В большинстве случаев, говорить о приращении стоимости

Нематериальные необоротные активы

Внутренне созданные нематериальные активы

Внутренне созданный гудвилл

Внутренне созданный гудвилл

Нематериальные необоротные активы

Внутренне созданные нематериальные активы

Внутренне созданный гудвилл

Внутренне созданный гудвилл

Нематериальные необоротные активы

Прочие внутренне созданные активы

■ Иногда бывает трудно определить, отвечает ли

Нематериальные необоротные активы

Прочие внутренне созданные активы

■ Иногда бывает трудно определить, отвечает ли

Нематериальные необоротные активы

Особые критерии признания внутренне созданных нематериальных активов

В дополнение к

Нематериальные необоротные активы

Особые критерии признания внутренне созданных нематериальных активов

В дополнение к

Нематериальные необоротные активы

НИОКР, приобретенные в ходе объединения компаний

Продолжающийся проект НИОКР, приобретенный

Нематериальные необоротные активы

НИОКР, приобретенные в ходе объединения компаний

Продолжающийся проект НИОКР, приобретенный

Нематериальные необоротные активы

Признание расходов и затрат

Затраты по нематериальной статье подлежат списанию

Нематериальные необоротные активы

Признание расходов и затрат

Затраты по нематериальной статье подлежат списанию

Нематериальные необоротные активы

Затраты, подлежащие капитализации, включают:

затраты на использованные материалы и услуги;

заработную

Нематериальные необоротные активы

Затраты, подлежащие капитализации, включают:

затраты на использованные материалы и услуги;

заработную

Нематериальные необоротные активы

Следующие расходы не являются компонентами себестоимости внутренне созданного нематериального

Нематериальные необоротные активы

Следующие расходы не являются компонентами себестоимости внутренне созданного нематериального

Нематериальные необоротные активы

Оценка после первоначального признания

Компания может выбрать модель оценки

Нематериальные необоротные активы

Оценка после первоначального признания

Компания может выбрать модель оценки

Нематериальные необоротные активы

Модель оценки по переоцененной стоимости

Переоценка должна проводиться с достаточной

Нематериальные необоротные активы

Модель оценки по переоцененной стоимости

Переоценка должна проводиться с достаточной

Нематериальные необоротные активы

Активный рынок

Переоценка нематериальных активов на практике будет встречаться довольно

Нематериальные необоротные активы

Активный рынок

Переоценка нематериальных активов на практике будет встречаться довольно

Нематериальные необоротные активы

Ограниченный срок полезной службы

Договорные или иные юридические права

Если

Нематериальные необоротные активы

Ограниченный срок полезной службы

Договорные или иные юридические права

Если

Нематериальные необоротные активы

Амортизация

Применяемый метод амортизации должен отражать способ потребления компанией экономических

Нематериальные необоротные активы

Амортизация

Применяемый метод амортизации должен отражать способ потребления компанией экономических

Нематериальные необоротные активы

Ликвидационная стоимость

Ликвидационная стоимость нематериального актива должна приниматься равной нулю,

Нематериальные необоротные активы

Ликвидационная стоимость

Ликвидационная стоимость нематериального актива должна приниматься равной нулю,

Нематериальные необоротные активы

Пересмотр срока полезной службы

Срок полезной службы и метод начисления

Нематериальные необоротные активы

Пересмотр срока полезной службы

Срок полезной службы и метод начисления

Нематериальные необоротные активы

Обесценение и прекращение признания

Убытки от обесценения

МСФО (IAS) 36 Обесценение

Нематериальные необоротные активы

Обесценение и прекращение признания

Убытки от обесценения

МСФО (IAS) 36 Обесценение

Нематериальные необоротные активы

Устранение и выбытие

■ Признание нематериального актива должно прекращаться (т.е. актив

Нематериальные необоротные активы

Устранение и выбытие

■ Признание нематериального актива должно прекращаться (т.е. актив

Нематериальные необоротные активы

Раскрытие информации

Нематериальные активы

В финансовой отчетности должна раскрываться учетная

Нематериальные необоротные активы

Раскрытие информации

Нематериальные активы

В финансовой отчетности должна раскрываться учетная

Нематериальные необоротные активы

Отдельные существенные нематериальные активы

При определении, является ли индивидуальный нематериальный

Нематериальные необоротные активы

Отдельные существенные нематериальные активы

При определении, является ли индивидуальный нематериальный

Нематериальные необоротные активы

Неопределенный срок полезной службы

Необходимо указать балансовую стоимость нематериальных активов

Нематериальные необоротные активы

Неопределенный срок полезной службы

Необходимо указать балансовую стоимость нематериальных активов

Нематериальные необоротные активы

Изменения в бухгалтерских оценках

Согласно МСФО (IAS) 8, компания обязана

Нематериальные необоротные активы

Изменения в бухгалтерских оценках

Согласно МСФО (IAS) 8, компания обязана

Нематериальные необоротные активы

Нематериальные активы, приобретенные на средства правительственных субсидий

В отношении нематериальных

Нематериальные необоротные активы

Нематериальные активы, приобретенные на средства правительственных субсидий

В отношении нематериальных

Нематериальные необоротные активы

Прочее

Факт ограничения права собственности на нематериальные активы и их

Нематериальные необоротные активы

Прочее

Факт ограничения права собственности на нематериальные активы и их

Нематериальные необоротные активы

Переоценка

Если активы учитываются по стоимости переоценки, необходимо, что бы

Нематериальные необоротные активы

Переоценка

Если активы учитываются по стоимости переоценки, необходимо, что бы

Нематериальные необоротные активы

Затраты на исследования и разработку

Необходимо раскрыть информацию обо всех

Нематериальные необоротные активы

Затраты на исследования и разработку

Необходимо раскрыть информацию обо всех

Нематериальные необоротные активы

Вы должны знать и уметь:

Проводить различие между гудвиллом и

Нематериальные необоротные активы

Вы должны знать и уметь:

Проводить различие между гудвиллом и

8. В плане счетов для учета НМА предусмотрены счета 101,102,103.

Поступление НМА

8. В плане счетов для учета НМА предусмотрены счета 101,102,103.

Поступление НМА

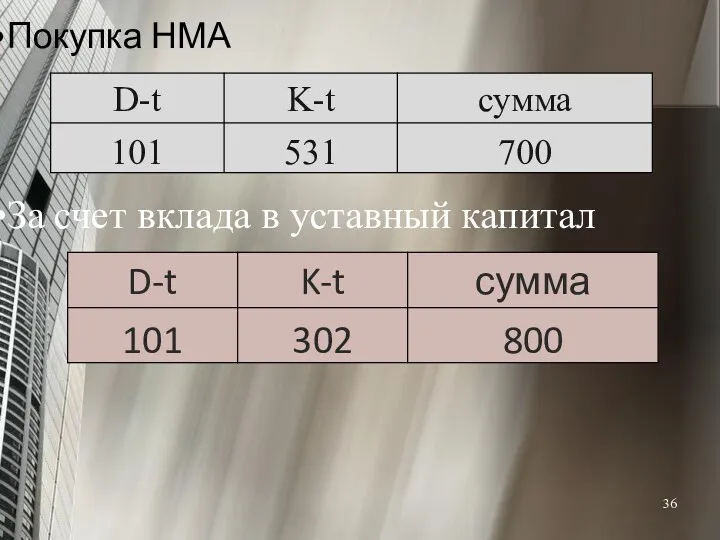

Покупка НМА

За счет вклада в уставный капитал

Покупка НМА

За счет вклада в уставный капитал

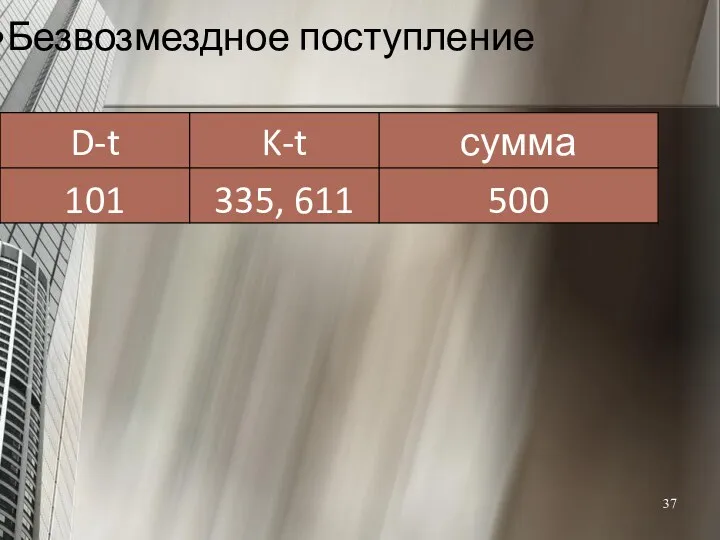

Безвозмездное поступление

Безвозмездное поступление

На нематериальные активы амортизация начисляется следующим образом - для тех, срок

На нематериальные активы амортизация начисляется следующим образом - для тех, срок

Стоимость товарных знаки, ноу-хау и др. Активов могут не списываться,

Стоимость товарных знаки, ноу-хау и др. Активов могут не списываться,

Порядок формирования цен в общественном питании

Порядок формирования цен в общественном питании prezentatsia_lektsia_5

prezentatsia_lektsia_5 Условия назначения страховой пенсии по старости

Условия назначения страховой пенсии по старости Инфраструктура поддержки предпринимательства в Лысьвенском городском округе

Инфраструктура поддержки предпринимательства в Лысьвенском городском округе Личная финансовая безопасность

Личная финансовая безопасность Ўзбекистон Республикаси Марказий банки

Ўзбекистон Республикаси Марказий банки Учет собственного капитала

Учет собственного капитала Начальная (максимальная) цена контракта (НМЦК)

Начальная (максимальная) цена контракта (НМЦК) Объекты учета затрат в системе управленческого учета. (Лекция 3)

Объекты учета затрат в системе управленческого учета. (Лекция 3) Интернет-банк РНКБ. Переводы быстро, удобно и не выходя из дома

Интернет-банк РНКБ. Переводы быстро, удобно и не выходя из дома Основные направления повышения эффективности активных операций коммерческого банка ПАО РОСБАНК на финансовом рынке

Основные направления повышения эффективности активных операций коммерческого банка ПАО РОСБАНК на финансовом рынке Понятие профессиональной деятельности. Разделение и специализация труда. 11 класс

Понятие профессиональной деятельности. Разделение и специализация труда. 11 класс Изменения в бухгалтерском учете учреждений бюджетной сферы вступающие в силу с 2023 года (сентябрь 2023 г.)

Изменения в бухгалтерском учете учреждений бюджетной сферы вступающие в силу с 2023 года (сентябрь 2023 г.) Группа всемирного банка МБРР, МАР, МФК, МАИГ, МЦУИС

Группа всемирного банка МБРР, МАР, МФК, МАИГ, МЦУИС Зарплатное обслуживание в приорбанке

Зарплатное обслуживание в приорбанке Таможенные платежи

Таможенные платежи Порядок работы в ПУР КС ГИИС Электронный бюджет при проведении расходных операций

Порядок работы в ПУР КС ГИИС Электронный бюджет при проведении расходных операций Учет и отчетность по центрам ответственности. (Тема 7)

Учет и отчетность по центрам ответственности. (Тема 7) Единый сельскохозяйственный налог (ЕСХН)

Единый сельскохозяйственный налог (ЕСХН) International investment law. Class 1

International investment law. Class 1 Страховая терминология

Страховая терминология Расходы бюджетов бюджетной системы Российской Федерации

Расходы бюджетов бюджетной системы Российской Федерации Страхование, его виды формы и резервы

Страхование, его виды формы и резервы История денег

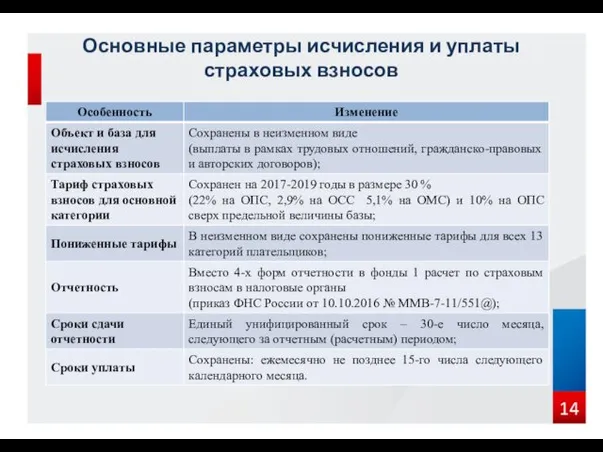

История денег Страховые взносы

Страховые взносы Оборотные средства предприятия

Оборотные средства предприятия Затраты организаций на производство и реализацию продукции (оказание работ и услуг) и источники их финансирования

Затраты организаций на производство и реализацию продукции (оказание работ и услуг) и источники их финансирования Управление кредитным риском

Управление кредитным риском