- Учет и отчетность по центрам ответственности. (Тема 7)

Содержание

- 2. Различают следующие виды учета по центрам : Учет затрат по центрам ответственности Учет и отчетность по

- 3. 1. Учет затрат по центрам ответственности

- 4. На предприятия управление затратами осуществляется не только по предприятию в целом, но и более детально –

- 5. Центр ответственности это сегмент внутри предприятия, во главе которого стоит ответственное лицо, принимающее решения.

- 6. Деление предприятия на центры ответственности позволяет: использовать специфические методы управления затратами с учетом особенностей деятельности каждого

- 7. Характерные особенности системы управления затратами по центрам ответственности заключается в следующем: определение области полномочий и ответственности

- 8. Выбор способа деления предприятия на центры ответственности определяется спецификой конкретной ситуации, при этом необходимо учитывать следующие

- 9. Центры ответственности можно классифицировать по следующим признакам:

- 10. ЦО по принципу выполняемых ими функций делятся 1. Основные 2. Вспомогательные.

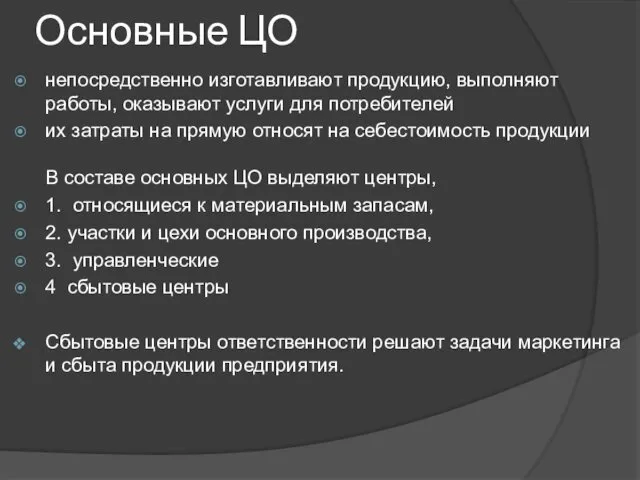

- 11. Основные ЦО непосредственно изготавливают продукцию, выполняют работы, оказывают услуги для потребителей их затраты на прямую относят

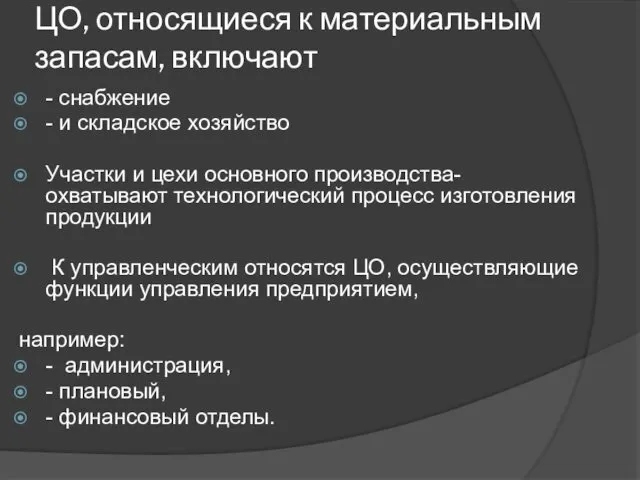

- 12. ЦО, относящиеся к материальным запасам, включают - снабжение - и складское хозяйство Участки и цехи основного

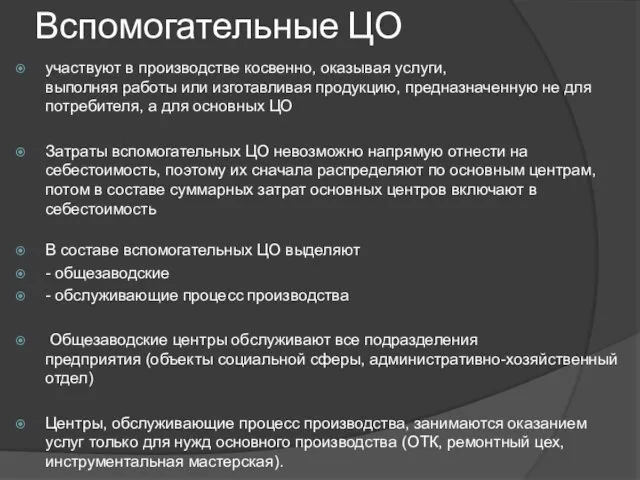

- 13. Вспомогательные ЦО участвуют в производстве косвенно, оказывая услуги, выполняя работы или изготавливая продукцию, предназначенную не для

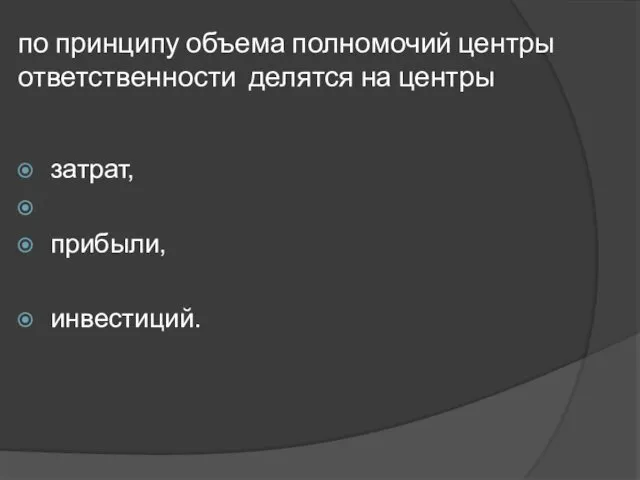

- 14. по принципу объема полномочий центры ответственности делятся на центры затрат, прибыли, инвестиций.

- 15. 2. Учет и отчетность по центрам затрат

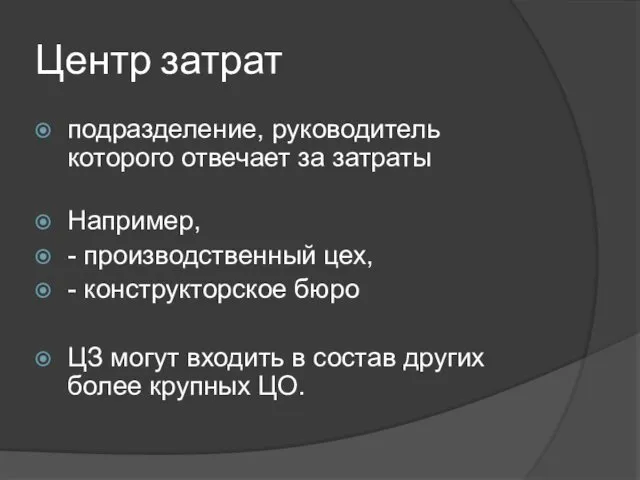

- 16. Центр затрат подразделение, руководитель которого отвечает за затраты Например, - производственный цех, - конструкторское бюро ЦЗ

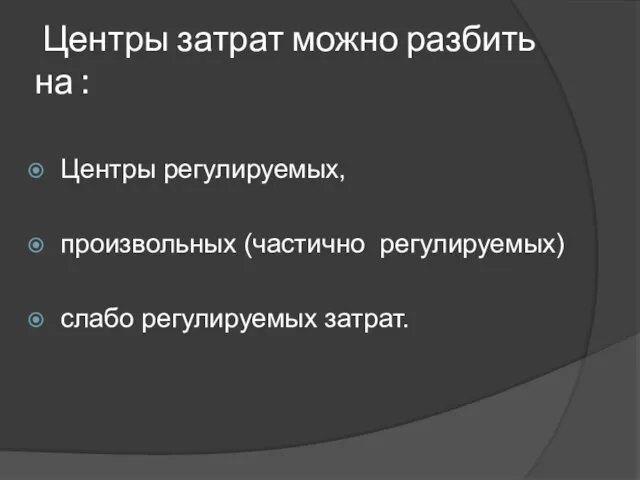

- 17. Центры затрат можно разбить на : Центры регулируемых, произвольных (частично регулируемых) слабо регулируемых затрат.

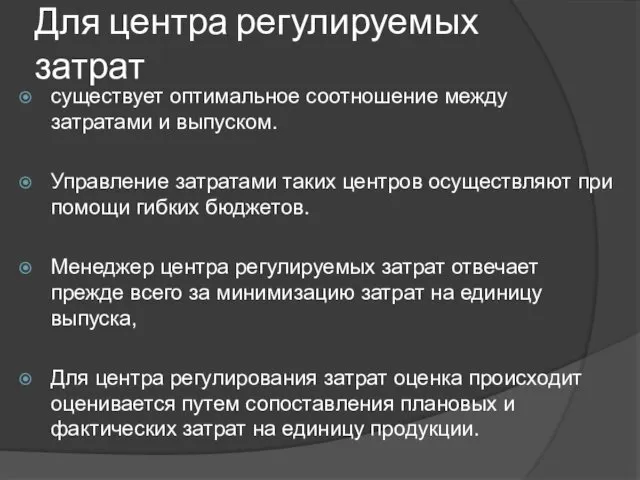

- 18. Для центра регулируемых затрат существует оптимальное соотношение между затратами и выпуском. Управление затратами таких центров осуществляют

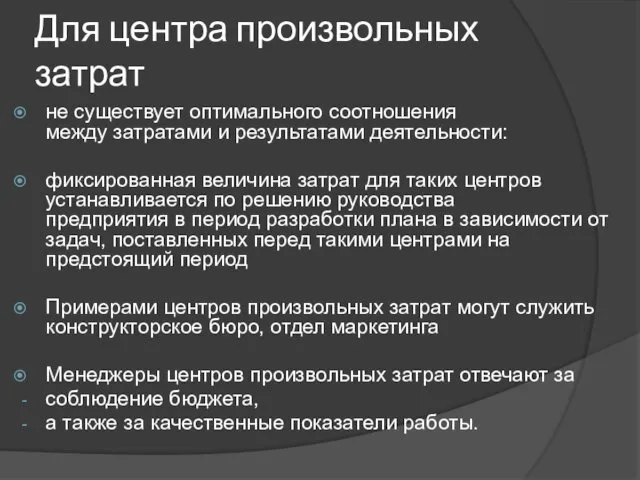

- 19. Для центра произвольных затрат не существует оптимального соотношения между затратами и результатами деятельности: фиксированная величина затрат

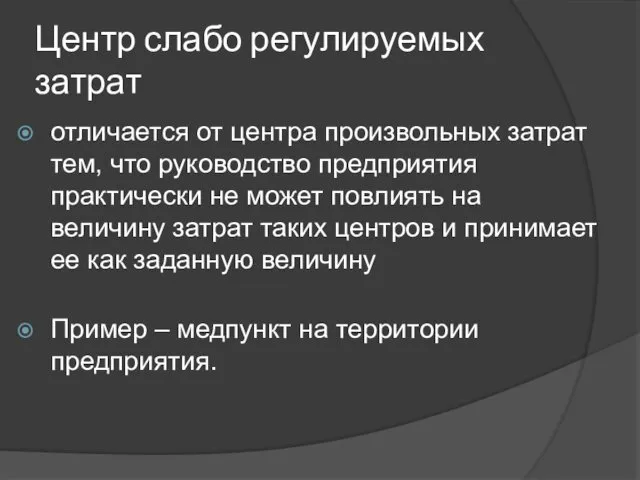

- 20. Центр слабо регулируемых затрат отличается от центра произвольных затрат тем, что руководство предприятия практически не может

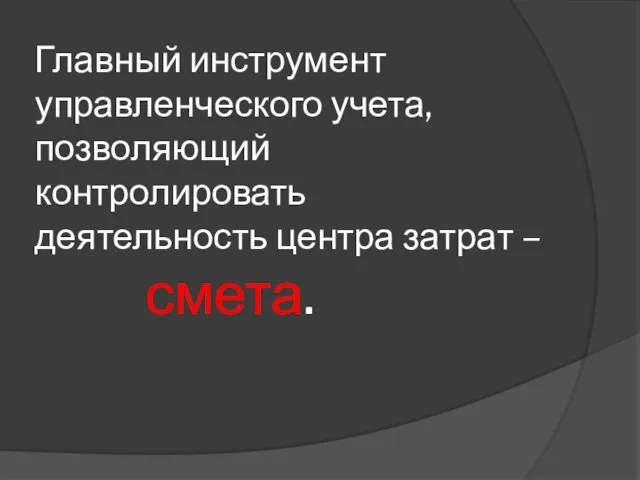

- 21. Главный инструмент управленческого учета, позволяющий контролировать деятельность центра затрат – смета.

- 22. Смета для центра затрат должна содержать информацию об ожидаемых затратах, основанную на планах управления и концепции

- 23. На некоторых предприятиях иногда выделяют еще один вид ЦО – центр выручки.

- 24. Центр выручки подразделение, руководитель которого отвечает только за выручку, но не за затраты. Например, отдел сбыта.

- 25. 3. Учет и отчетность по центрам прибыли

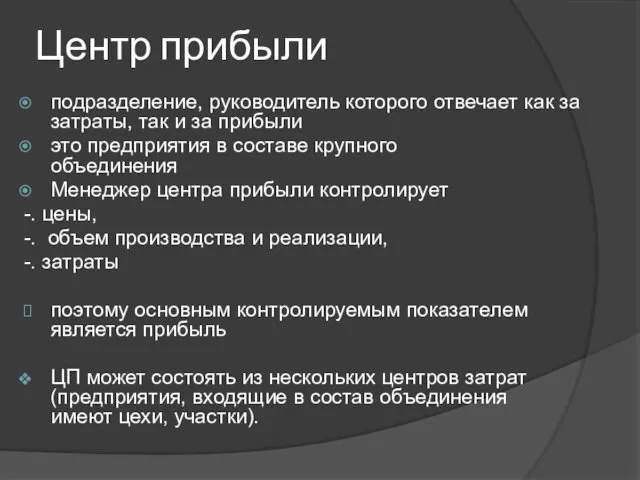

- 26. Центр прибыли подразделение, руководитель которого отвечает как за затраты, так и за прибыли это предприятия в

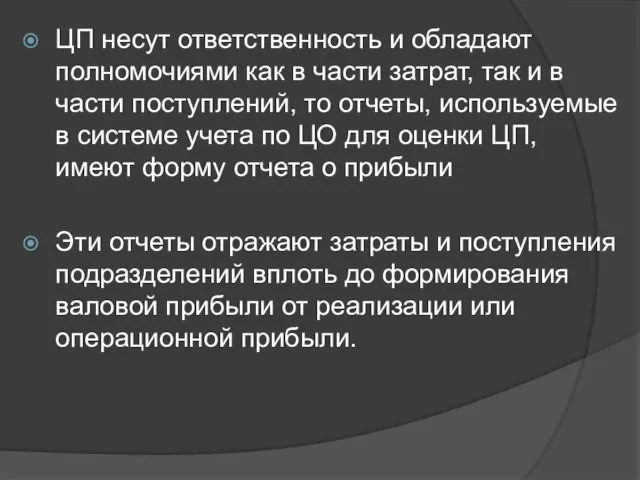

- 27. ЦП несут ответственность и обладают полномочиями как в части затрат, так и в части поступлений, то

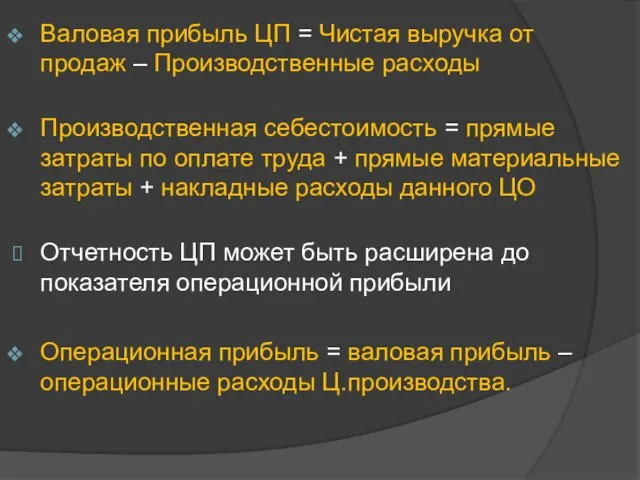

- 28. Валовая прибыль ЦП = Чистая выручка от продаж – Производственные расходы Производственная себестоимость = прямые затраты

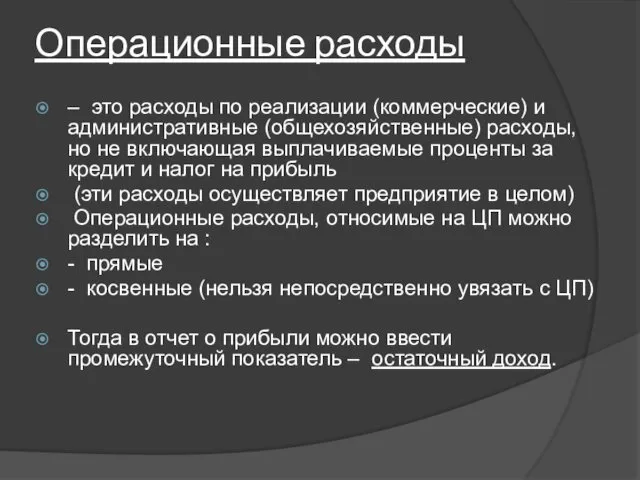

- 29. Операционные расходы – это расходы по реализации (коммерческие) и административные (общехозяйственные) расходы, но не включающая выплачиваемые

- 30. 4. Учет и отчетность по центрам инвестиций

- 31. Центр инвестиций подразделение, руководитель которого отвечает не только за выручку и затраты, но и за капиталовложения

- 32. Цель ЦИ не только получение максимальной прибыли, но и -. достижение максимальной рентабельности вложенного капитала, -.

- 33. ЦИ можно рассматривать как совокупность центра затрат и центра прибыли.

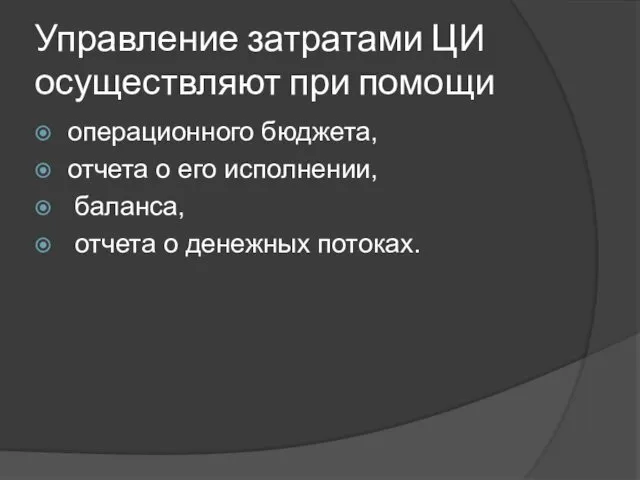

- 34. Управление затратами ЦИ осуществляют при помощи операционного бюджета, отчета о его исполнении, баланса, отчета о денежных

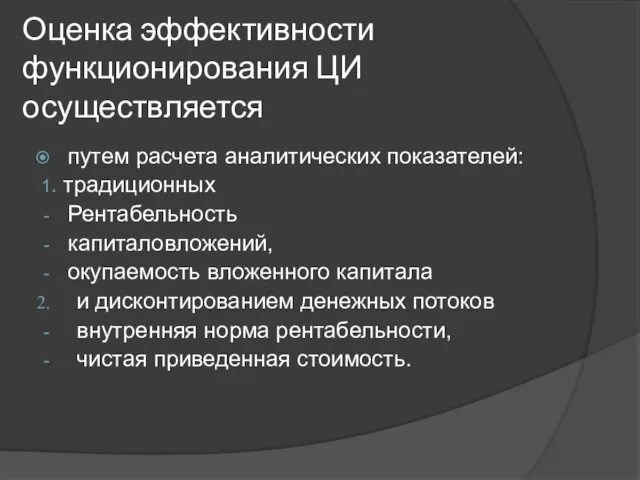

- 35. Оценка эффективности функционирования ЦИ осуществляется путем расчета аналитических показателей: 1. традиционных Рентабельность капиталовложений, окупаемость вложенного капитала

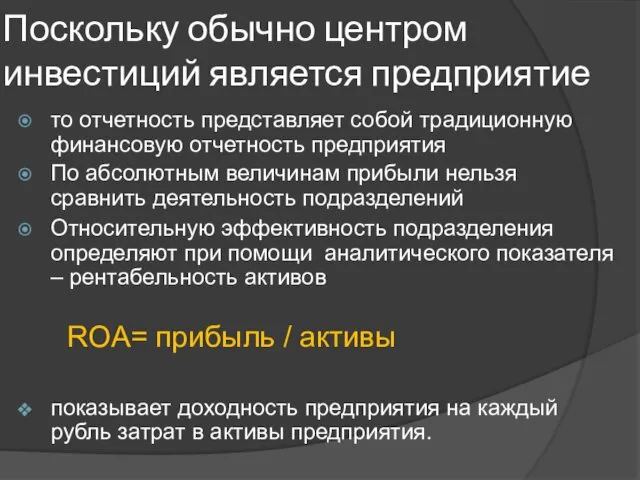

- 36. Поскольку обычно центром инвестиций является предприятие то отчетность представляет собой традиционную финансовую отчетность предприятия По абсолютным

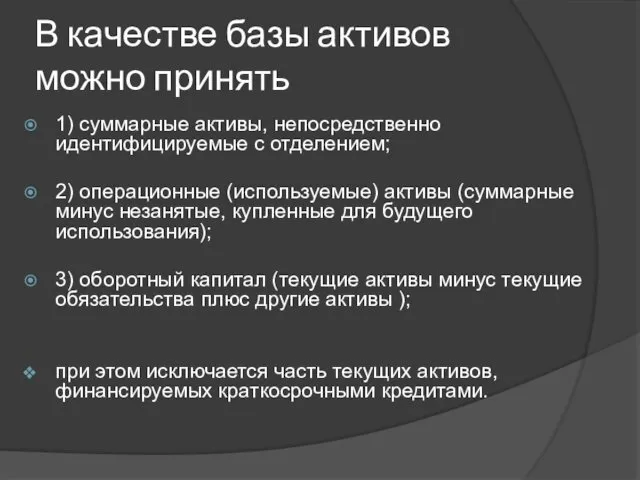

- 37. В качестве базы активов можно принять 1) суммарные активы, непосредственно идентифицируемые с отделением; 2) операционные (используемые)

- 39. Скачать презентацию

Различают следующие виды учета по центрам :

Учет затрат по центрам ответственности

Учет

Различают следующие виды учета по центрам :

Учет затрат по центрам ответственности

Учет

1. Учет затрат по центрам ответственности

1. Учет затрат по центрам ответственности

На предприятия управление затратами осуществляется не только по

предприятию в целом, но

На предприятия управление затратами осуществляется не только по предприятию в целом, но

Центр ответственности это

сегмент внутри предприятия, во главе которого стоит ответственное лицо,

Центр ответственности это

сегмент внутри предприятия, во главе которого стоит ответственное лицо,

Деление предприятия на центры ответственности позволяет:

использовать специфические методы управления затратами с

Деление предприятия на центры ответственности позволяет:

использовать специфические методы управления затратами с

Характерные особенности системы управления затратами по центрам ответственности заключается

в следующем:

определение

Характерные особенности системы управления затратами по центрам ответственности заключается

в следующем:

определение

Выбор способа деления предприятия на центры ответственности определяется спецификой конкретной ситуации,

Выбор способа деления предприятия на центры ответственности определяется спецификой конкретной ситуации,

Центры ответственности можно классифицировать по следующим признакам:

Центры ответственности можно классифицировать по следующим признакам:

ЦО по принципу выполняемых ими функций делятся

1. Основные

2. Вспомогательные.

ЦО по принципу выполняемых ими функций делятся

1. Основные

2. Вспомогательные.

Основные ЦО

непосредственно изготавливают продукцию, выполняют работы, оказывают услуги для потребителей

их затраты

Основные ЦО

непосредственно изготавливают продукцию, выполняют работы, оказывают услуги для потребителей

их затраты

ЦО, относящиеся к материальным запасам, включают

- снабжение

- и складское хозяйство

ЦО, относящиеся к материальным запасам, включают

- снабжение

- и складское хозяйство

Вспомогательные ЦО

участвуют в производстве косвенно, оказывая услуги,

выполняя работы или изготавливая продукцию,

Вспомогательные ЦО

участвуют в производстве косвенно, оказывая услуги, выполняя работы или изготавливая продукцию,

по принципу объема полномочий центры ответственности делятся на центры

затрат,

прибыли,

инвестиций.

по принципу объема полномочий центры ответственности делятся на центры

затрат,

прибыли,

инвестиций.

2. Учет и отчетность по центрам затрат

2. Учет и отчетность по центрам затрат

Центр затрат

подразделение, руководитель которого отвечает за затраты

Например,

- производственный цех,

Центр затрат

подразделение, руководитель которого отвечает за затраты

Например,

- производственный цех,

Центры затрат можно разбить на :

Центры регулируемых,

произвольных (частично

Центры затрат можно разбить на :

Центры регулируемых,

произвольных (частично

Для центра регулируемых затрат

существует оптимальное соотношение между

затратами и выпуском.

Управление

Для центра регулируемых затрат

существует оптимальное соотношение между

затратами и выпуском.

Управление

Для центра произвольных затрат

не существует оптимального соотношения

между затратами и результатами деятельности:

Для центра произвольных затрат

не существует оптимального соотношения между затратами и результатами деятельности:

Центр слабо регулируемых затрат

отличается от центра произвольных затрат

тем, что руководство

Центр слабо регулируемых затрат

отличается от центра произвольных затрат тем, что руководство

Главный инструмент управленческого учета, позволяющий контролировать

деятельность центра затрат – смета.

Главный инструмент управленческого учета, позволяющий контролировать

деятельность центра затрат – смета.

Смета для центра затрат должна

содержать информацию об

ожидаемых затратах, основанную на

Смета для центра затрат должна

содержать информацию об

ожидаемых затратах, основанную на

На некоторых предприятиях иногда выделяют еще один вид ЦО – центр

выручки.

На некоторых предприятиях иногда выделяют еще один вид ЦО – центр

выручки.

Центр выручки

подразделение, руководитель которого отвечает только за выручку, но не

Центр выручки

подразделение, руководитель которого отвечает только за выручку, но не

3. Учет и отчетность по центрам прибыли

3. Учет и отчетность по центрам прибыли

Центр прибыли

подразделение, руководитель которого отвечает как за затраты, так и

Центр прибыли

подразделение, руководитель которого отвечает как за затраты, так и

ЦП несут ответственность и обладают полномочиями как в части затрат, так

ЦП несут ответственность и обладают полномочиями как в части затрат, так

Валовая прибыль ЦП = Чистая выручка от продаж – Производственные расходы

Производственная

Валовая прибыль ЦП = Чистая выручка от продаж – Производственные расходы

Производственная

Операционные расходы

– это расходы по реализации (коммерческие) и

административные (общехозяйственные) расходы, но

Операционные расходы

– это расходы по реализации (коммерческие) и административные (общехозяйственные) расходы, но

4. Учет и отчетность по центрам инвестиций

4. Учет и отчетность по центрам инвестиций

Центр инвестиций

подразделение, руководитель которого отвечает не только за выручку и затраты,

Центр инвестиций

подразделение, руководитель которого отвечает не только за выручку и затраты,

Цель ЦИ

не только получение максимальной прибыли, но и

-. достижение максимальной

Цель ЦИ

не только получение максимальной прибыли, но и

-. достижение максимальной

ЦИ можно рассматривать как

совокупность центра затрат и центра прибыли.

ЦИ можно рассматривать как

совокупность центра затрат и центра прибыли.

Управление затратами ЦИ осуществляют при помощи

операционного бюджета,

отчета о его исполнении,

баланса,

Управление затратами ЦИ осуществляют при помощи

операционного бюджета,

отчета о его исполнении,

баланса,

Оценка эффективности функционирования ЦИ осуществляется

путем расчета аналитических показателей:

1. традиционных

Рентабельность

капиталовложений,

Оценка эффективности функционирования ЦИ осуществляется

путем расчета аналитических показателей:

1. традиционных

Рентабельность

капиталовложений,

Поскольку обычно центром инвестиций является предприятие

то отчетность представляет собой традиционную финансовую

Поскольку обычно центром инвестиций является предприятие

то отчетность представляет собой традиционную финансовую

В качестве базы активов можно принять

1) суммарные активы, непосредственно идентифицируемые с

В качестве базы активов можно принять

1) суммарные активы, непосредственно идентифицируемые с

Бухгалтерское дело

Бухгалтерское дело Формы и системы оплаты труда

Формы и системы оплаты труда Заем Проектный в рамках программы социально-экономического развития РМ

Заем Проектный в рамках программы социально-экономического развития РМ Расходы коммерческих организаций

Расходы коммерческих организаций О деньгах. 2 класс

О деньгах. 2 класс Налоги и их классификация

Налоги и их классификация Социальное и медицинское страхование

Социальное и медицинское страхование Решение типовых задач по теме Основные фонды предприятия

Решение типовых задач по теме Основные фонды предприятия Пенсионное обеспечение сотрудников органов внутренних дел и членов их семей в современных социально-экономических условиях

Пенсионное обеспечение сотрудников органов внутренних дел и членов их семей в современных социально-экономических условиях Методы дисконтирования денежных потоков

Методы дисконтирования денежных потоков Инвестиционная политика ПФР и НПФ: сравнительный анализ

Инвестиционная политика ПФР и НПФ: сравнительный анализ Проблемы и перспективы развития страхования граждан, выезжающих за рубеж

Проблемы и перспективы развития страхования граждан, выезжающих за рубеж Финансы организаций, как ведущая сфера финансовой системы. (Тема 5)

Финансы организаций, как ведущая сфера финансовой системы. (Тема 5) Расчет стоимости проектно-изыскательских работ. Структура стоимости проектно-изыскательских работ

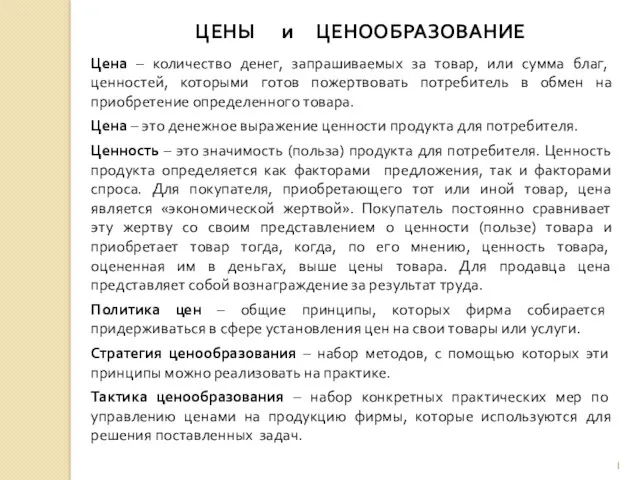

Расчет стоимости проектно-изыскательских работ. Структура стоимости проектно-изыскательских работ Цены и ценообразование

Цены и ценообразование Налоговый контроль за физическими лицами в России

Налоговый контроль за физическими лицами в России Управление рисками

Управление рисками Продлёнка капитал. Сбережения и основы инвестирования

Продлёнка капитал. Сбережения и основы инвестирования Инкотермс или базисные условия поставки

Инкотермс или базисные условия поставки Принципы и формы организации платежной системы государства. (Тема 1)

Принципы и формы организации платежной системы государства. (Тема 1) Бюджетирование в системе управленческого учета. (Тема 6)

Бюджетирование в системе управленческого учета. (Тема 6) Программы малого и среднего предпринимательства на селе в Республике Татарстан

Программы малого и среднего предпринимательства на селе в Республике Татарстан Методика анализа себестоимости

Методика анализа себестоимости Основные средства, основной капитал предприятий

Основные средства, основной капитал предприятий Welcome to Your Debt Settlement Journey With Beyond Finance

Welcome to Your Debt Settlement Journey With Beyond Finance Бухгалтерский учет бюджетных, казенных и автономных учреждениях

Бухгалтерский учет бюджетных, казенных и автономных учреждениях Бюджет для граждан. К проекту бюджета Юрьевецкого муниципального района на 2017 год и плановый период 2018-2019 гг

Бюджет для граждан. К проекту бюджета Юрьевецкого муниципального района на 2017 год и плановый период 2018-2019 гг Развитие, необходимость и сущность аудита

Развитие, необходимость и сущность аудита