- Методика анализа себестоимости

Содержание

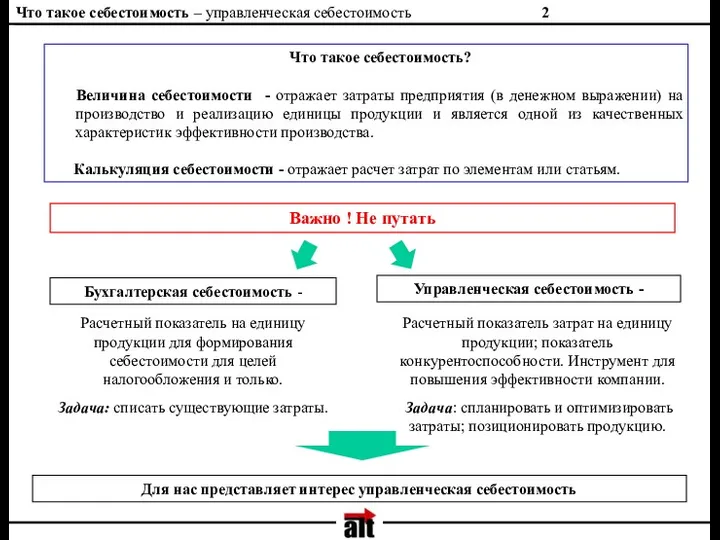

- 2. Важно ! Не путать Расчетный показатель на единицу продукции для формирования себестоимости для целей налогообложения и

- 3. Анализ себестоимости - в каких случаях используется В каких случаях проводится анализ себестоимости В случае разработки

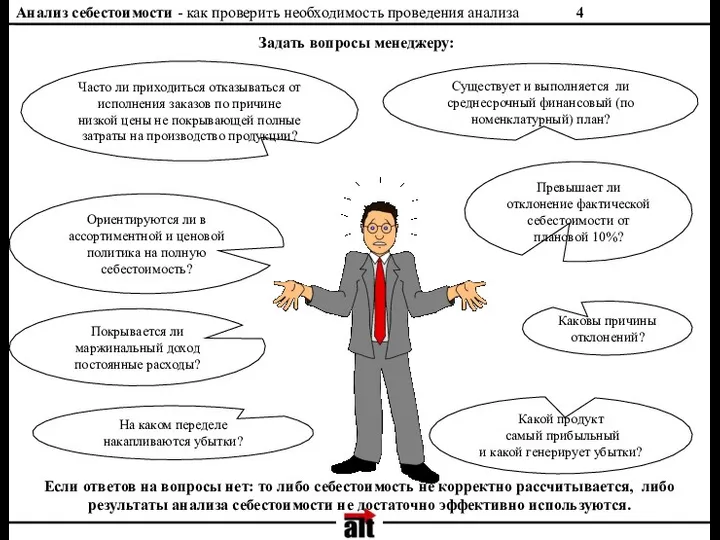

- 4. На каком переделе накапливаются убытки? Ориентируются ли в ассортиментной и ценовой политика на полную себестоимость? Часто

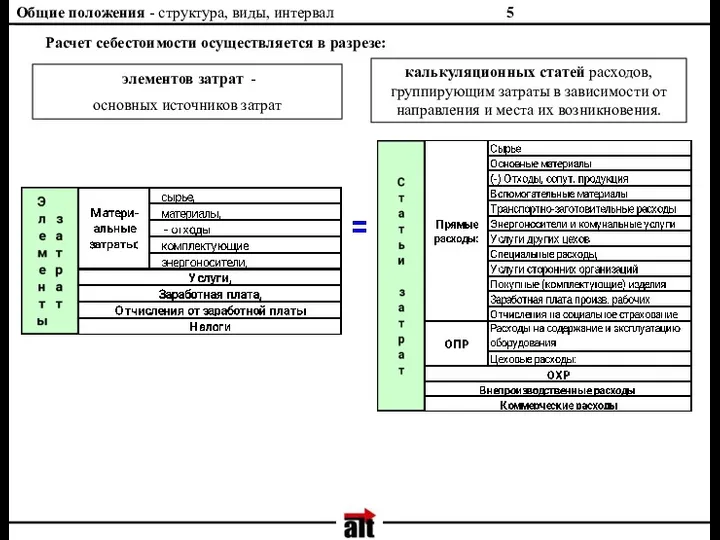

- 5. Общие положения - структура, виды, интервал Расчет себестоимости осуществляется в разрезе: элементов затрат - основных источников

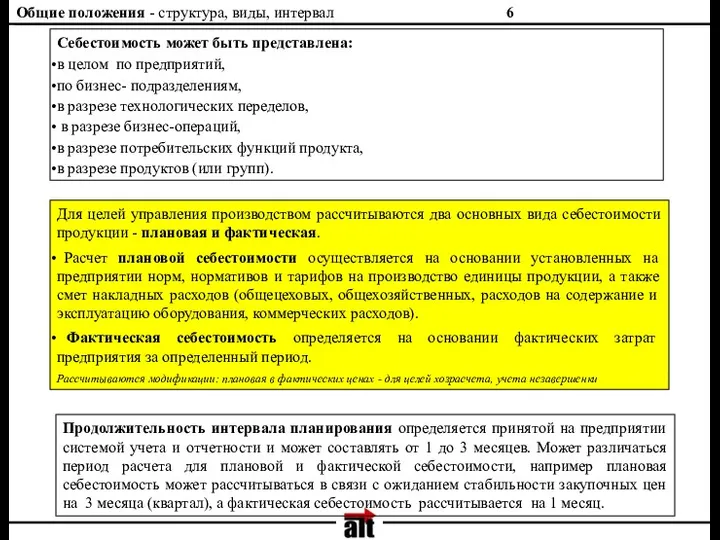

- 6. Общие положения - структура, виды, интервал Себестоимость может быть представлена: в целом по предприятий, по бизнес-

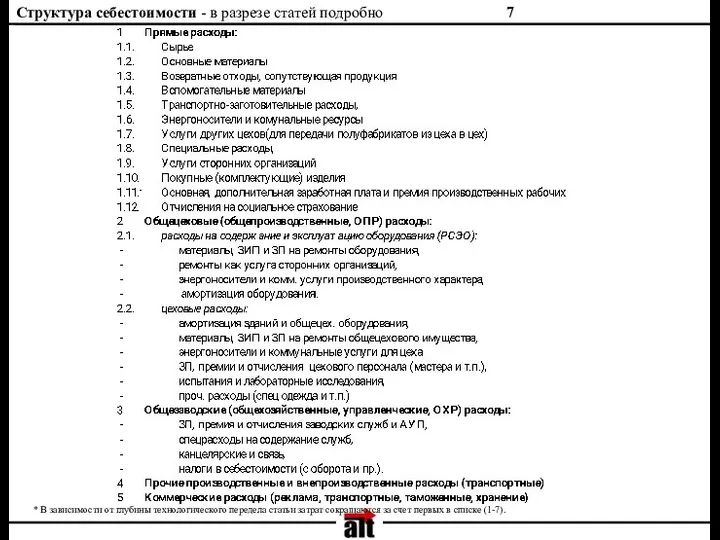

- 7. Структура себестоимости - в разрезе статей подробно * В зависимости от глубины технологического передела статьи затрат

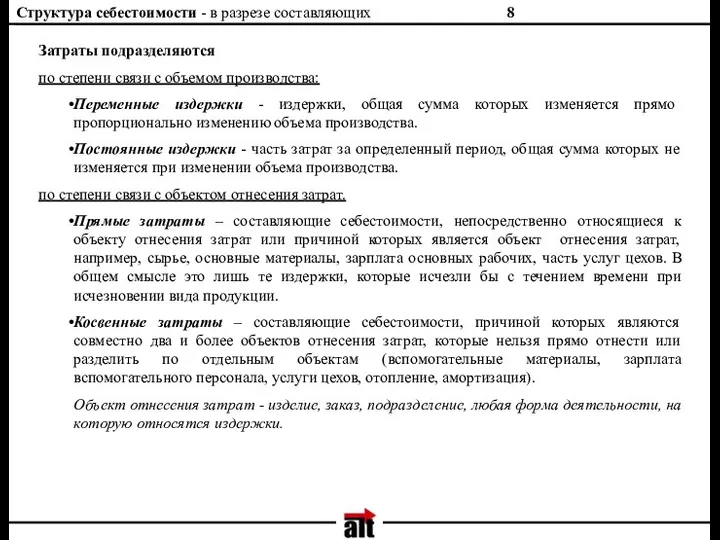

- 8. Структура себестоимости - в разрезе составляющих Затраты подразделяются по степени связи с объемом производства: Переменные издержки

- 10. Скачать презентацию

Важно ! Не путать

Расчетный показатель на единицу продукции для формирования себестоимости

Важно ! Не путать

Расчетный показатель на единицу продукции для формирования себестоимости

Анализ себестоимости - в каких случаях используется

В каких случаях проводится

Анализ себестоимости - в каких случаях используется

В каких случаях проводится

На каком переделе

накапливаются убытки?

Ориентируются ли в ассортиментной и ценовой политика

На каком переделе

накапливаются убытки?

Ориентируются ли в ассортиментной и ценовой политика

Общие положения - структура, виды, интервал

Расчет себестоимости осуществляется в разрезе:

элементов

Общие положения - структура, виды, интервал

Расчет себестоимости осуществляется в разрезе:

элементов

Общие положения - структура, виды, интервал

Себестоимость может быть представлена:

в целом по

Общие положения - структура, виды, интервал

Себестоимость может быть представлена:

в целом по

Структура себестоимости - в разрезе статей подробно

* В зависимости от глубины

Структура себестоимости - в разрезе статей подробно

* В зависимости от глубины

Структура себестоимости - в разрезе составляющих

Затраты подразделяются

по степени связи с

Структура себестоимости - в разрезе составляющих

Затраты подразделяются

по степени связи с

Анализ финансового состояния

Анализ финансового состояния Лизинг, как форма инвестиций

Лизинг, как форма инвестиций Сущность задачи и виды контроллинга. Тема 1

Сущность задачи и виды контроллинга. Тема 1 Российская практика оценки ликвидности коммерческих банков после 1991 года

Российская практика оценки ликвидности коммерческих банков после 1991 года Налог на доходы физических лиц

Налог на доходы физических лиц Инициативное предложение члена бюджетной комиссии Петровой Татьяны Викторовны в рамках проекта Народный бюджет

Инициативное предложение члена бюджетной комиссии Петровой Татьяны Викторовны в рамках проекта Народный бюджет Механизм управления оборотными активами организации

Механизм управления оборотными активами организации Финансовый менеджмент в системе управления организацией

Финансовый менеджмент в системе управления организацией Учет и анализ: управленческий учет

Учет и анализ: управленческий учет Специальные условия Зарплатного проекта для сотрудников

Специальные условия Зарплатного проекта для сотрудников Финансы предприятия

Финансы предприятия Организация кредитования физических лиц. (Тема 8)

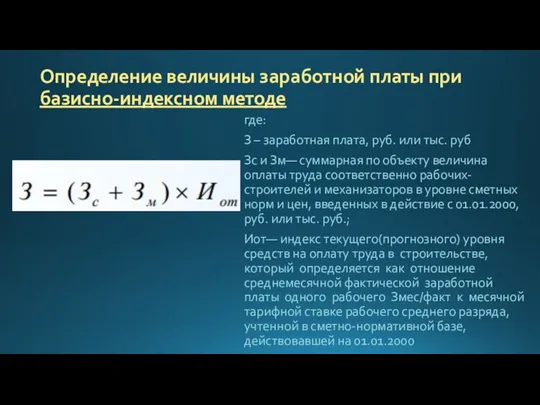

Организация кредитования физических лиц. (Тема 8) Определение величины заработной платы при базисно-индексном методе. Формулы

Определение величины заработной платы при базисно-индексном методе. Формулы Фискальная политика

Фискальная политика Банки и небанковские кредитные учреждения. Тема 2

Банки и небанковские кредитные учреждения. Тема 2 Основы портфельного инвестирования на рынке ценных бумаг

Основы портфельного инвестирования на рынке ценных бумаг Понятие, предмет, метод, источники и система финансового права

Понятие, предмет, метод, источники и система финансового права Государственный (муниципальный) кредит и государственный (муниципальный) долг

Государственный (муниципальный) кредит и государственный (муниципальный) долг Счета-фактуры по корректировкам отгрузок и возвратам, сводные справки. 1С:ERP Управление предприятием 2

Счета-фактуры по корректировкам отгрузок и возвратам, сводные справки. 1С:ERP Управление предприятием 2 Характеристика отдельных видов ценных бумаг

Характеристика отдельных видов ценных бумаг Финансирование системы здравоохранения Великобритании

Финансирование системы здравоохранения Великобритании Функции Центрального хранилища и Межрегиональных хранилищ Банка России

Функции Центрального хранилища и Межрегиональных хранилищ Банка России Оценка кредитоспособности заемщика физического лица

Оценка кредитоспособности заемщика физического лица Финансовая грамотность: личное финансовое планирование

Финансовая грамотность: личное финансовое планирование Международная финансовая корпорация (МФК)

Международная финансовая корпорация (МФК) Страхование предпринимательских рисков

Страхование предпринимательских рисков Финансовый менеджмент

Финансовый менеджмент Организационные формы финансирования бизнеса: факторы, механизмы и инструменты

Организационные формы финансирования бизнеса: факторы, механизмы и инструменты