- Финансовый менеджмент в системе управления организацией

Содержание

- 2. ФИНАНСОВЫЙ МЕНЕДЖМЕНТ В СИСТЕМЕ УПРАВЛЕНИЯ ОРГАНИЗАЦИЕЙ Тема 1.

- 3. Определения термина 1. Финансовый менеджмент представляет собой систему принципов и методов разработки и реализации управленческих решений,

- 4. Объект, предмет, методы финансового менеджмента Финансовый менеджмент как самостоятельное явление возник в 70-е годы и к

- 5. Цель и задачи финансового менеджмента Задачи финансового менеджмента Финансовый менеджмент – процесс разработки и реализации управленческих

- 6. Способы решения задач финансового менеджмента 1. Поиск источников и способов финансирования бизнеса организации для обеспечения необходимого

- 7. Принципы организации финансового менеджмента

- 8. Принципы финансового менеджмента 1. Ориентированность на стратегические цели развития организации. Управленческие решения в области финансовой деятельности

- 9. Функции финансового менеджмента

- 10. Содержание функций финансового менеджмента Планирование – весь комплекс мероприятий по разработке и исполнению стратегических и оперативных

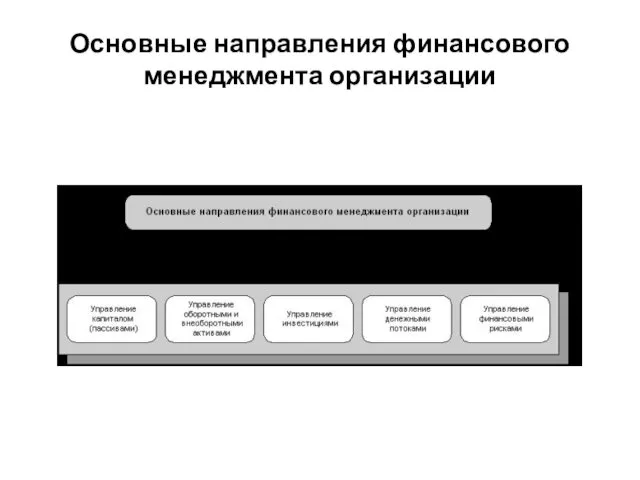

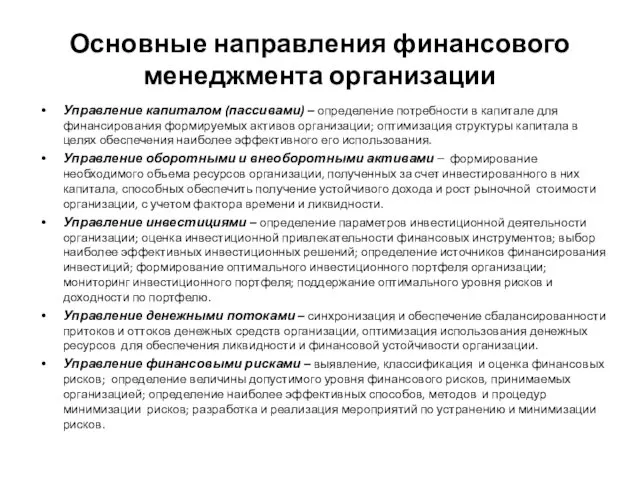

- 13. Основные направления финансового менеджмента организации

- 14. Основные направления финансового менеджмента организации Управление капиталом (пассивами) – определение потребности в капитале для финансирования формируемых

- 15. Базовые концепции и модели финансового менеджмента

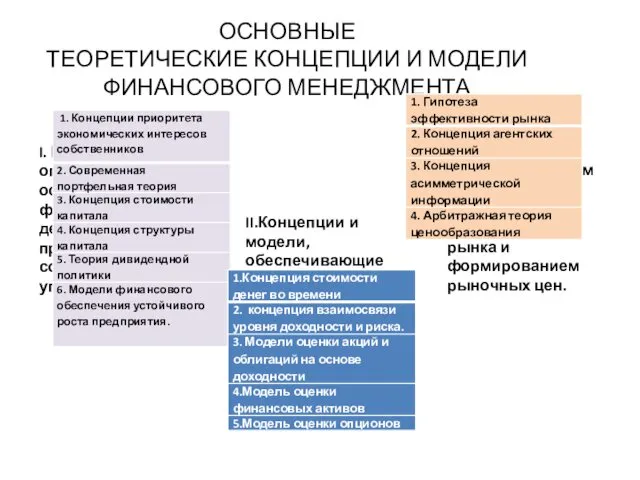

- 16. ОСНОВНЫЕ ТЕОРЕТИЧЕСКИЕ КОНЦЕПЦИИ И МОДЕЛИ ФИНАНСОВОГО МЕНЕДЖМЕНТА I. Концепции и модели, определяющие цель и основные параметры

- 17. Базовые концепции финансового менеджмента

- 18. Базовые концепции Концепция стоимости капитала. Эта концепция является одной из базовых теорий всей системы финансового менеджмента.

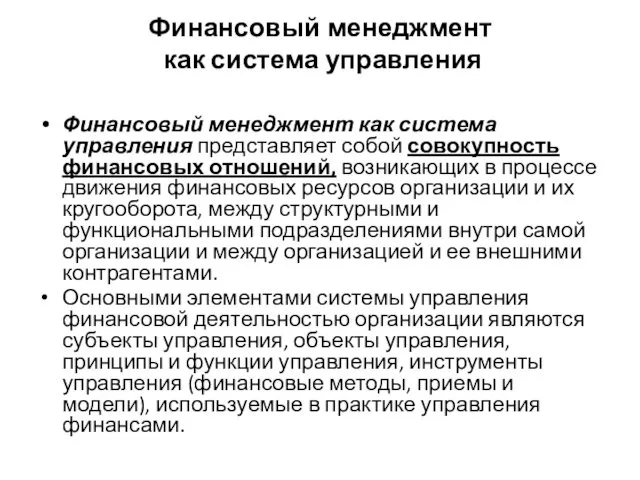

- 19. Финансовый менеджмент как система управления Финансовый менеджмент как система управления представляет собой совокупность финансовых отношений, возникающих

- 20. Финансовый менеджмент как система управления

- 21. Субъект управления В качестве субъектов управления (управляющая подсистема) финансовой деятельностью организации – выступают ее структурные и

- 22. Объект управления В качестве объектов управления (управляемая подсистема) финансовой деятельностью организации выступают совокупность финансовых ресурсов организации

- 23. Факторы определяющие сложность управления финансовой системой Сложность формирования и функционирования системы управления финансовой деятельностью организации определяется

- 24. Организационная структура управления финансовой деятельностью в организации

- 25. Организационное обеспечение управления финансами Успешное функционирование финансового менеджмента во многом определяется эффективностью его организационного обеспечения. Система

- 26. Организационное обеспечение финансового менеджмента В процессе формирования организационной структуры финансового менеджмента исходят из объема финансовой деятельности

- 27. Центры ответственности В финансовой структуре компании с целью оптимизации денежных потоков в зависимости от специфики и

- 28. Центры ответственности 1) центр нормативных затрат (ЦнЗ) – его руководитель отвечает за соблюдение нормативов затрат на

- 29. Классификация центров ответственности

- 30. Функции финансового директора (менеджера) Список задач финансового директора (менеджера) существенно расширяется, если компания планирует выход на

- 31. Факторы, определяющими состав должностных обязанностей финансового директора направления деятельности и имеющиеся у предприятия приоритеты (налоговое планирование,

- 32. ИНФОРМАЦИОННОЕ ОБЕСПЕЧЕНИЕ ФИНАНСОВОГО МЕНЕДЖМЕНТА

- 33. Информационное обеспечение финансового менеджмента Эффективность финансового менеджмента организации в значительной мере определяется используемой информационной базой и

- 34. Система показателей формируемых из внешних источников 1. Макроэкономические показатели – служат основой проведения анализа и прогнозирования

- 35. Система показателей формируемых из внутренних источников Система внутренней информации характеризует финансовое состояние организации в текущем времени.

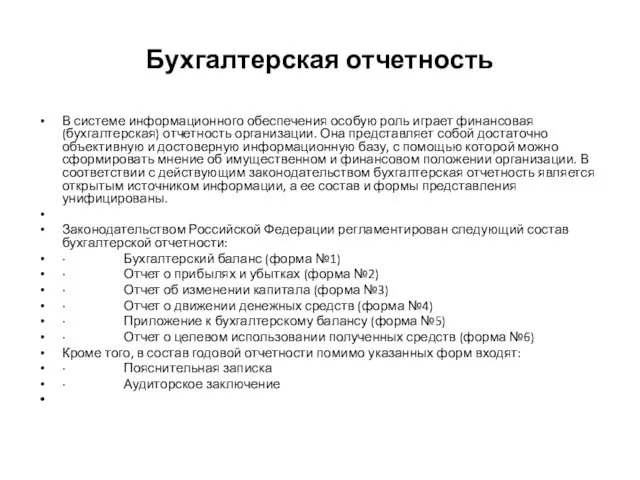

- 36. Бухгалтерская отчетность В системе информационного обеспечения особую роль играет финансовая (бухгалтерская) отчетность организации. Она представляет собой

- 37. Информационное обеспечение финансового менеджмента

- 38. Перечень унифицированных документов финансового(бухгалтерского)отчета

- 39. Структура финансового менеджмента тесно связана со структурой бухгалтерского баланса, как основной формой, отражающей имущественное и финансовое

- 42. ФИНАНСОВЫЙ АНАЛИЗ В СИСТЕМЕ ФИНАНСОВОГО МЕНЕДЖМЕНТА Тема 2.

- 43. Цель и задачи финансового анализа Финансовый анализ – это метод научного исследования, применяемый для обработки информации

- 44. Предмет и объект финансового анализа Предметом финансового анализа являются отношения между отдельными подразделениями организации в сфере

- 45. Информационное обеспечение финансового анализа Информационное обеспечение финансового анализа деятельности организации представляет собой систему сбора и обработки

- 46. Внутренняя информация предназначена для анализа и оценки финансового состояния организации при принятии различного рода управленческих, инвестиционных,

- 47. Информационное обеспечение финансового анализа

- 48. Информационное обеспечение финансового анализа

- 49. Финансовая отчетность как информационная система. Документы финансовой отчетности. Финансовая отчетность представляет собой систему сбора информации об

- 51. Информация финансовой отчетности В соответствии с действующим законодательством финансовая отчетность является открытым источником информации, ее состав

- 52. Приложения к бухгалтерскому балансу и отчету о прибылях и убытках. В них отражаются сведения (на начало

- 53. Степень самостоятельности организации при подготовке документов ФО В настоящее время организация имеет право самостоятельно определять степень

- 54. ВИДЫ ФИНАНСОВОГО АНАЛИЗА

- 55. Содержание финансового анализа

- 56. Типы финансового анализа

- 57. Виды финансового анализа Макроэкономический финансовый анализ предназначен для оценки состояния и эффективности функционирования экономики в целом

- 59. Сравнительная характеристика внешнего и внутреннего финансового анализа

- 63. МЕТОДОЛОГИЯ ФИНАНСОВОГО АНАЛИЗА

- 64. Методическое обеспечение финансового анализа

- 65. Методическое обеспечение финансового анализа При проведении аналитических расчетов финансового характера, используется обширная совокупность методов и приемов,

- 66. Методическое обеспечение финансового анализа

- 67. Классификация методов финансового анализа

- 68. Классификация методов финансового анализа

- 69. Процесс проведения финансового анализа 1. Предварительный этап · Определение цели и задач анализа, определение объектов, составление

- 70. R-АНАЛИЗ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ (КОЭФФИЦИЕНТНЫЙ АНАЛИЗ)

- 71. Анализ финансовых коэффициентов R-a анализ Коэффициенты финансовой устойчивости Коэффициенты оценки платежеспособности предприятия Коэффициенты оборачиваемости активов Коэффициенты

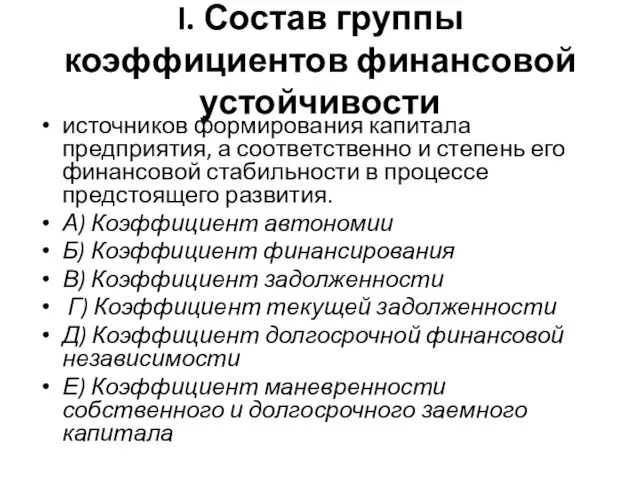

- 72. I. Состав группы коэффициентов финансовой устойчивости источников формирования капитала предприятия, а соответственно и степень его финансовой

- 73. II. Состав группы коэффициентов оценки платежеспособности предприятия характеризуют возможность предприятия своевременно рассчитываться по своим текущим финансовым

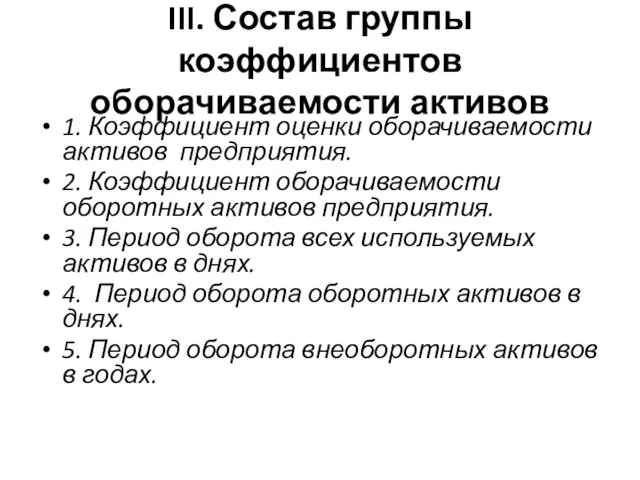

- 74. III. Состав группы коэффициентов оборачиваемости активов 1. Коэффициент оценки оборачиваемости активов предприятия. 2. Коэффициент оборачиваемости оборотных

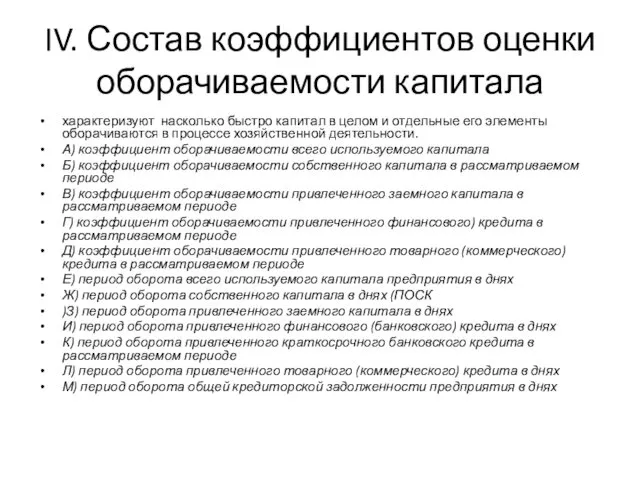

- 75. IV. Состав коэффициентов оценки оборачиваемости капитала характеризуют насколько быстро капитал в целом и отдельные его элементы

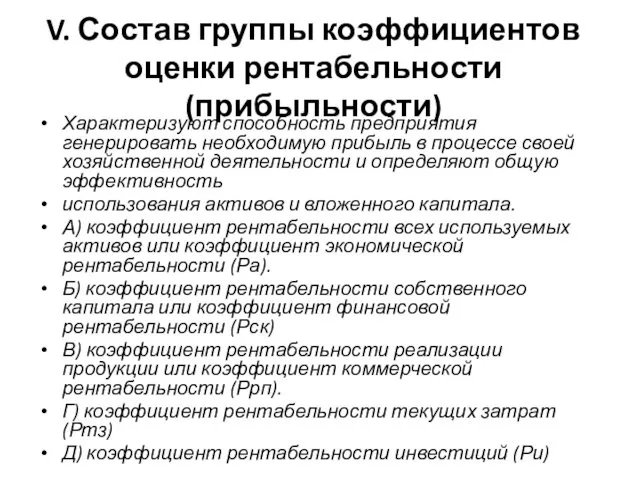

- 76. V. Состав группы коэффициентов оценки рентабельности (прибыльности) Характеризуют способность предприятия генерировать необходимую прибыль в процессе своей

- 77. Коэффициентный анализ: практика проведения МЕТОДИКА оценки финансового состояния дочерних и зависимых обществ ОАО «РЖД»

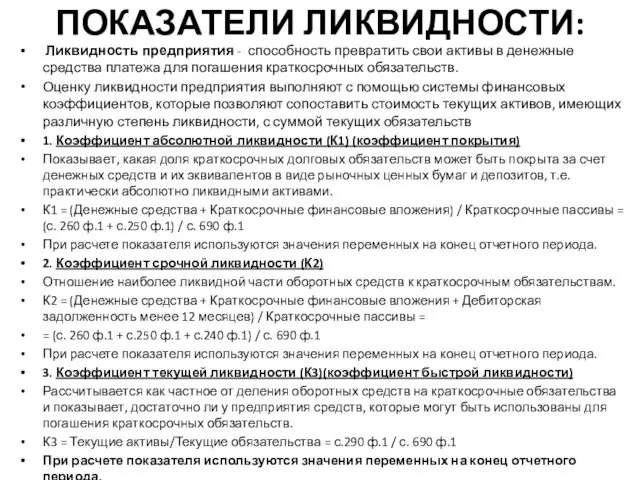

- 78. ПОКАЗАТЕЛИ ЛИКВИДНОСТИ: Ликвидность предприятия - способность превратить свои активы в денежные средства платежа для погашения краткосрочных

- 79. ПОКАЗАТЕЛИ ФИНАНСОВОЙ УСТОЙЧИВОСТИ Финансовая устойчивость предприятия - это его надежно-гарантированная платежеспособность в обычных условиях хозяйствования и

- 80. ПОКАЗАТЕЛИ РЕНТАБЕЛЬНОСТИ Рентабельность - качественный и количественный показатель эффективности деятельности всякого предприятия 5. Рентабельность продаж (К5),

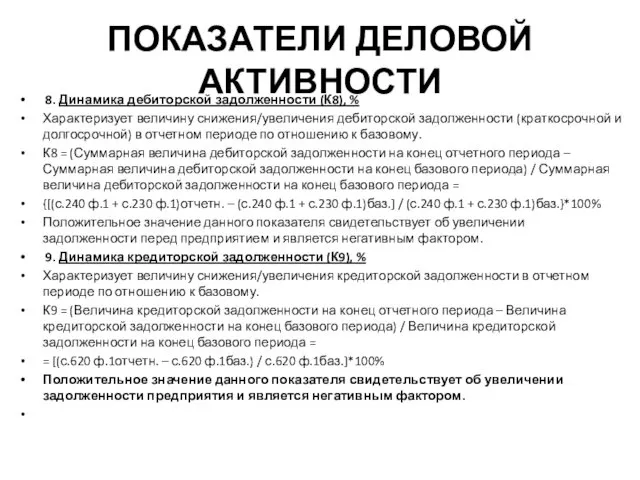

- 81. ПОКАЗАТЕЛИ ДЕЛОВОЙ АКТИВНОСТИ 8. Динамика дебиторской задолженности (К8), % Характеризует величину снижения/увеличения дебиторской задолженности (краткосрочной и

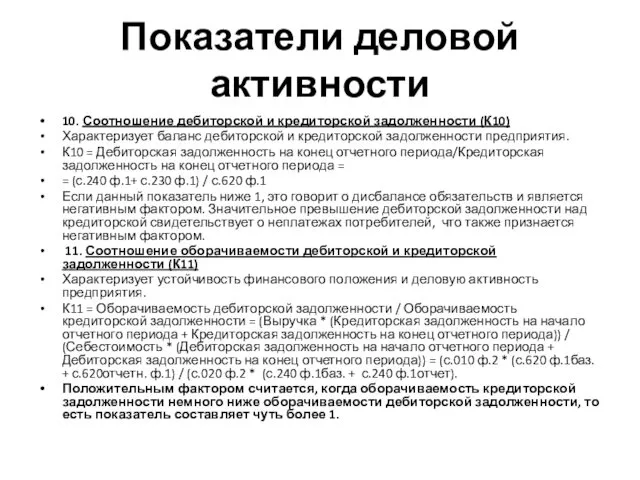

- 82. Показатели деловой активности 10. Соотношение дебиторской и кредиторской задолженности (К10) Характеризует баланс дебиторской и кредиторской задолженности

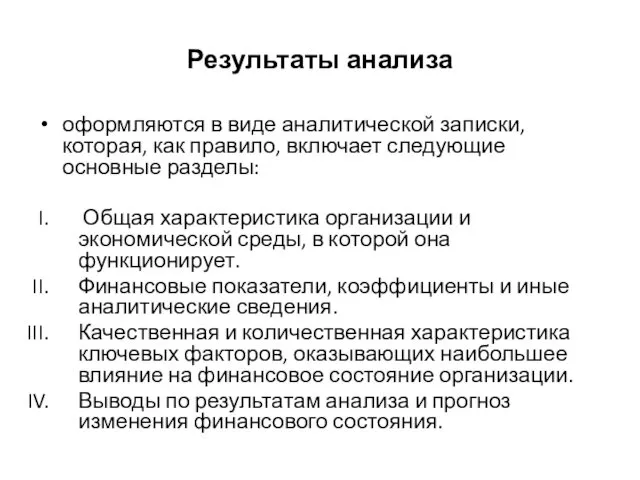

- 84. Результаты анализа оформляются в виде аналитической записки, которая, как правило, включает следующие основные разделы: Общая характеристика

- 85. Механизм финансового менеджмента

- 87. Скачать презентацию

ФИНАНСОВЫЙ МЕНЕДЖМЕНТ

В СИСТЕМЕ УПРАВЛЕНИЯ ОРГАНИЗАЦИЕЙ

Тема 1.

ФИНАНСОВЫЙ МЕНЕДЖМЕНТ

В СИСТЕМЕ УПРАВЛЕНИЯ ОРГАНИЗАЦИЕЙ

Тема 1.

Определения термина

1. Финансовый менеджмент представляет собой систему принципов и методов

Определения термина

1. Финансовый менеджмент представляет собой систему принципов и методов

Объект, предмет, методы финансового менеджмента

Финансовый менеджмент как самостоятельное явление возник в

Объект, предмет, методы финансового менеджмента

Финансовый менеджмент как самостоятельное явление возник в

Цель и задачи финансового менеджмента

Задачи финансового менеджмента

Финансовый менеджмент – процесс разработки

Цель и задачи финансового менеджмента

Задачи финансового менеджмента

Финансовый менеджмент – процесс разработки

Способы решения задач финансового менеджмента

1. Поиск источников и способов финансирования бизнеса

Способы решения задач финансового менеджмента

1. Поиск источников и способов финансирования бизнеса

Принципы организации финансового менеджмента

Принципы организации финансового менеджмента

Принципы

финансового менеджмента

1. Ориентированность на стратегические цели развития организации. Управленческие

Принципы

финансового менеджмента

1. Ориентированность на стратегические цели развития организации. Управленческие

Функции

финансового менеджмента

Функции

финансового менеджмента

Содержание функций

финансового менеджмента

Планирование – весь комплекс мероприятий по разработке и

Содержание функций

финансового менеджмента

Планирование – весь комплекс мероприятий по разработке и

Основные направления финансового менеджмента организации

Основные направления финансового менеджмента организации

Основные направления финансового менеджмента организации

Управление капиталом (пассивами) – определение потребности в

Основные направления финансового менеджмента организации

Управление капиталом (пассивами) – определение потребности в

Базовые концепции и модели финансового менеджмента

Базовые концепции и модели финансового менеджмента

ОСНОВНЫЕ

ТЕОРЕТИЧЕСКИЕ КОНЦЕПЦИИ И МОДЕЛИ ФИНАНСОВОГО МЕНЕДЖМЕНТА

I. Концепции и модели, определяющие

ОСНОВНЫЕ

ТЕОРЕТИЧЕСКИЕ КОНЦЕПЦИИ И МОДЕЛИ ФИНАНСОВОГО МЕНЕДЖМЕНТА

I. Концепции и модели, определяющие

Базовые концепции

финансового менеджмента

Базовые концепции

финансового менеджмента

Базовые концепции

Концепция стоимости капитала. Эта концепция является одной из базовых

Базовые концепции

Концепция стоимости капитала. Эта концепция является одной из базовых

Финансовый менеджмент

как система управления

Финансовый менеджмент как система управления представляет собой

Финансовый менеджмент

как система управления

Финансовый менеджмент как система управления представляет собой

Финансовый менеджмент

как система управления

Финансовый менеджмент

как система управления

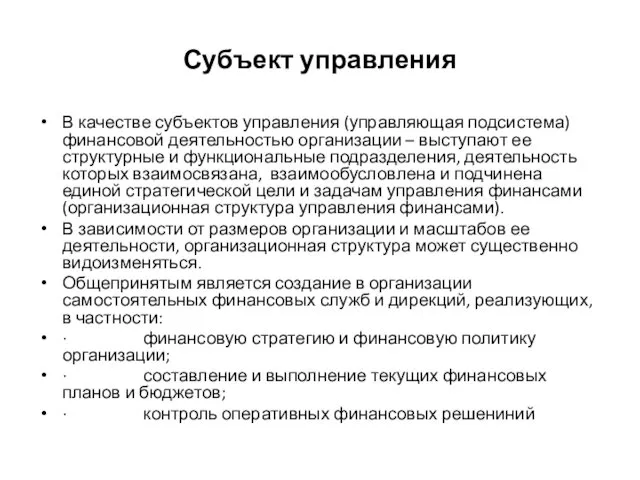

Субъект управления

В качестве субъектов управления (управляющая подсистема) финансовой деятельностью организации

Субъект управления

В качестве субъектов управления (управляющая подсистема) финансовой деятельностью организации

Объект управления

В качестве объектов управления (управляемая подсистема) финансовой деятельностью организации

Объект управления

В качестве объектов управления (управляемая подсистема) финансовой деятельностью организации

Факторы определяющие сложность управления финансовой системой

Сложность формирования и функционирования системы управления

Факторы определяющие сложность управления финансовой системой

Сложность формирования и функционирования системы управления

Организационная структура управления финансовой деятельностью в организации

Организационная структура управления финансовой деятельностью в организации

Организационное обеспечение управления финансами

Успешное функционирование финансового менеджмента во многом определяется эффективностью

Организационное обеспечение управления финансами

Успешное функционирование финансового менеджмента во многом определяется эффективностью

Организационное обеспечение финансового менеджмента

В процессе формирования организационной структуры финансового менеджмента исходят

Организационное обеспечение финансового менеджмента

В процессе формирования организационной структуры финансового менеджмента исходят

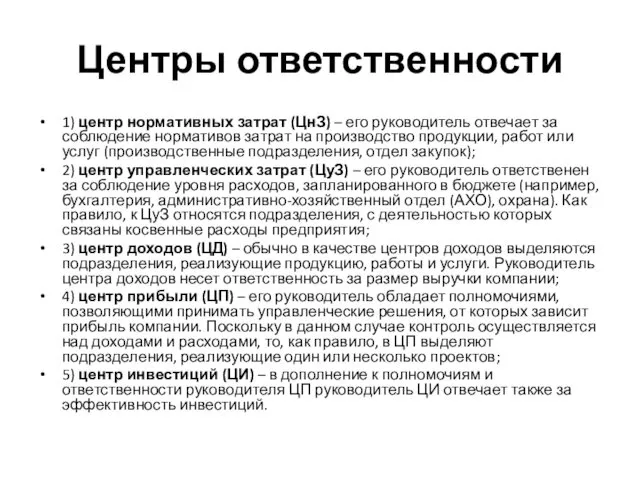

Центры ответственности

В финансовой структуре компании с целью оптимизации денежных потоков в

Центры ответственности

В финансовой структуре компании с целью оптимизации денежных потоков в

Центры ответственности

1) центр нормативных затрат (ЦнЗ) – его руководитель отвечает за

Центры ответственности

1) центр нормативных затрат (ЦнЗ) – его руководитель отвечает за

Классификация центров ответственности

Классификация центров ответственности

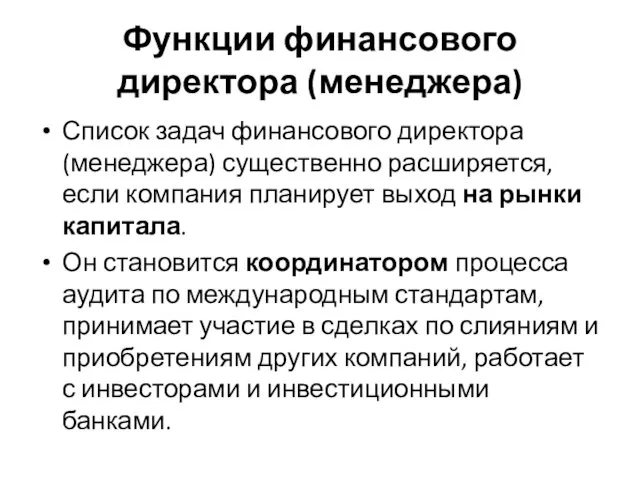

Функции финансового директора (менеджера)

Список задач финансового директора (менеджера) существенно расширяется, если

Функции финансового директора (менеджера)

Список задач финансового директора (менеджера) существенно расширяется, если

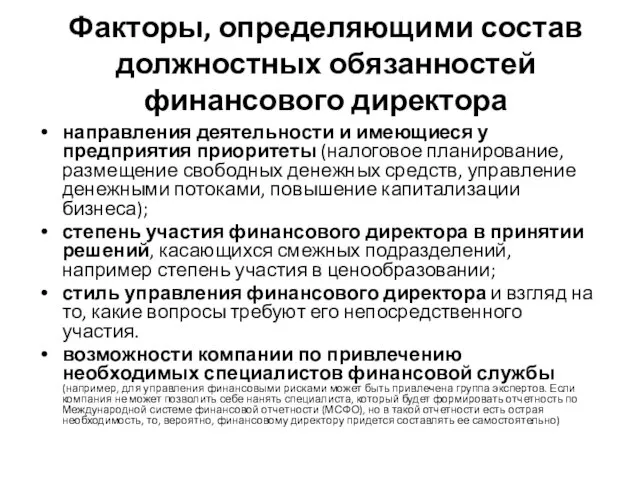

Факторы, определяющими состав должностных обязанностей финансового директора

направления деятельности и имеющиеся у

Факторы, определяющими состав должностных обязанностей финансового директора

направления деятельности и имеющиеся у

ИНФОРМАЦИОННОЕ ОБЕСПЕЧЕНИЕ ФИНАНСОВОГО МЕНЕДЖМЕНТА

ИНФОРМАЦИОННОЕ ОБЕСПЕЧЕНИЕ ФИНАНСОВОГО МЕНЕДЖМЕНТА

Информационное обеспечение финансового менеджмента

Эффективность финансового менеджмента организации в значительной мере определяется

Информационное обеспечение финансового менеджмента

Эффективность финансового менеджмента организации в значительной мере определяется

Система показателей формируемых из внешних источников

1. Макроэкономические показатели – служат основой

Система показателей формируемых из внешних источников

1. Макроэкономические показатели – служат основой

Система показателей формируемых из внутренних источников

Система внутренней информации характеризует финансовое состояние

Система показателей формируемых из внутренних источников

Система внутренней информации характеризует финансовое состояние

Бухгалтерская отчетность

В системе информационного обеспечения особую роль играет финансовая (бухгалтерская) отчетность

Бухгалтерская отчетность

В системе информационного обеспечения особую роль играет финансовая (бухгалтерская) отчетность

Информационное обеспечение финансового менеджмента

Информационное обеспечение финансового менеджмента

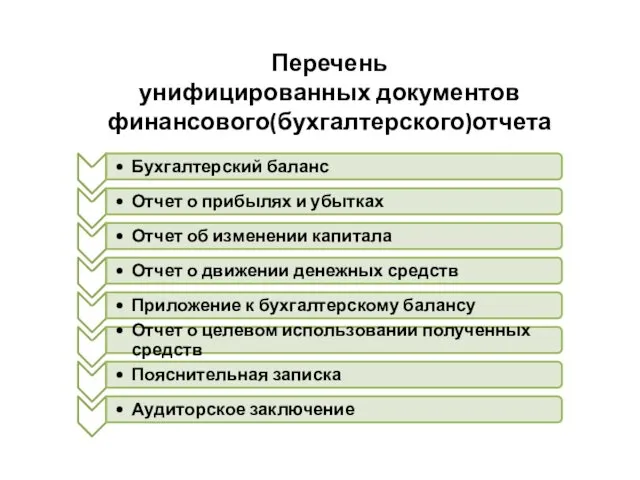

Перечень

унифицированных документов финансового(бухгалтерского)отчета

Перечень

унифицированных документов финансового(бухгалтерского)отчета

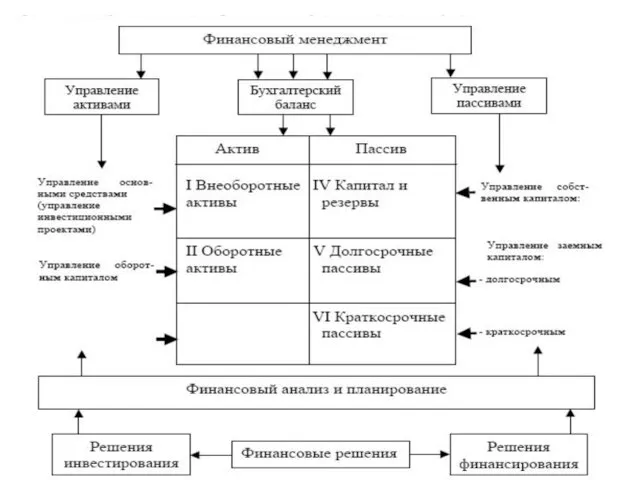

Структура финансового менеджмента тесно связана со структурой бухгалтерского баланса, как основной

Структура финансового менеджмента тесно связана со структурой бухгалтерского баланса, как основной

ФИНАНСОВЫЙ АНАЛИЗ В СИСТЕМЕ ФИНАНСОВОГО МЕНЕДЖМЕНТА

Тема 2.

ФИНАНСОВЫЙ АНАЛИЗ В СИСТЕМЕ ФИНАНСОВОГО МЕНЕДЖМЕНТА

Тема 2.

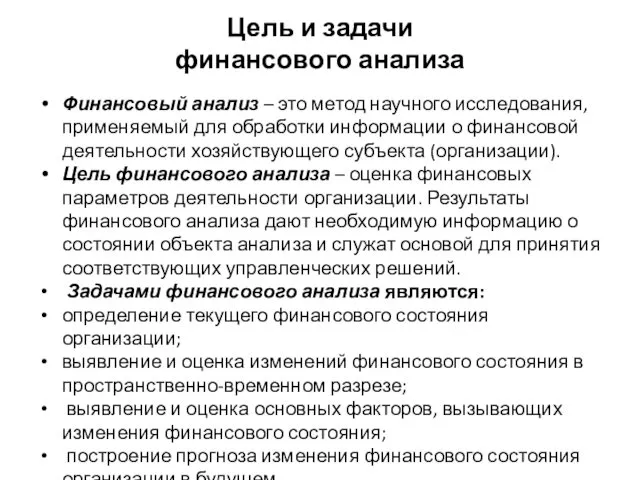

Цель и задачи

финансового анализа

Финансовый анализ – это метод научного исследования,

Цель и задачи

финансового анализа

Финансовый анализ – это метод научного исследования,

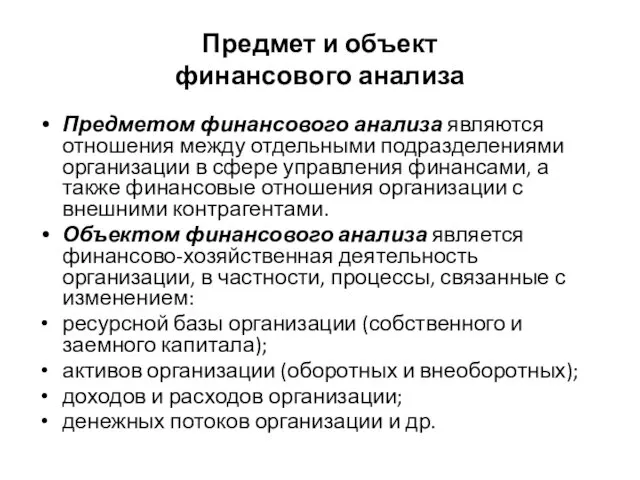

Предмет и объект

финансового анализа

Предметом финансового анализа являются отношения между отдельными

Предмет и объект

финансового анализа

Предметом финансового анализа являются отношения между отдельными

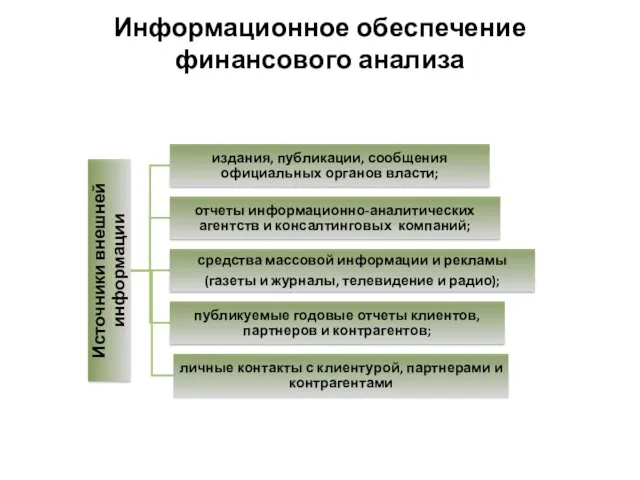

Информационное обеспечение финансового анализа

Информационное обеспечение финансового анализа деятельности организации представляет собой

Информационное обеспечение финансового анализа

Информационное обеспечение финансового анализа деятельности организации представляет собой

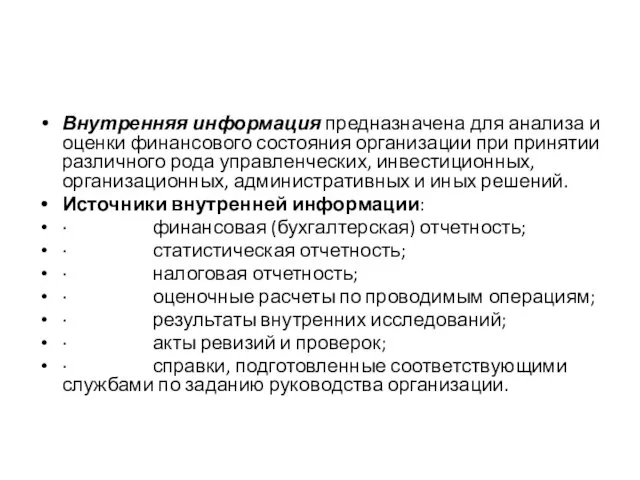

Внутренняя информация предназначена для анализа и оценки финансового состояния организации при

Внутренняя информация предназначена для анализа и оценки финансового состояния организации при

Информационное обеспечение финансового анализа

Информационное обеспечение финансового анализа

Информационное обеспечение финансового анализа

Информационное обеспечение финансового анализа

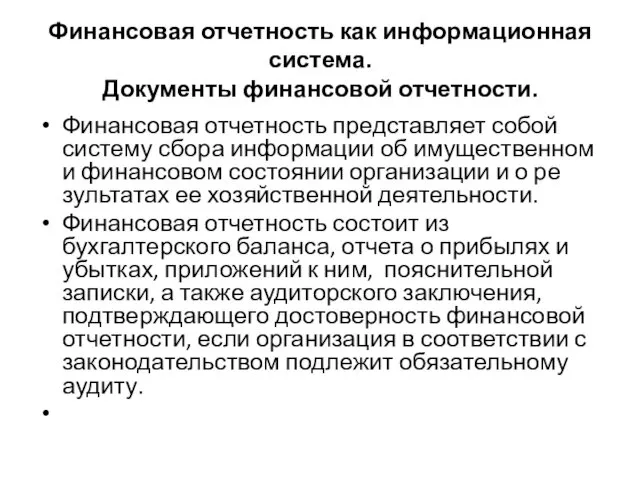

Финансовая отчетность как информационная система.

Документы финансовой отчетности.

Финансовая отчетность представляет собой

Финансовая отчетность как информационная система.

Документы финансовой отчетности.

Финансовая отчетность представляет собой

Информация финансовой отчетности

В соответствии с действующим законодательством финансовая отчетность является открытым

Информация финансовой отчетности

В соответствии с действующим законодательством финансовая отчетность является открытым

Приложения к бухгалтерскому балансу и отчету о прибылях и убытках.

В

Приложения к бухгалтерскому балансу и отчету о прибылях и убытках.

В

Степень самостоятельности организации при подготовке документов ФО

В настоящее время организация имеет

Степень самостоятельности организации при подготовке документов ФО

В настоящее время организация имеет

ВИДЫ ФИНАНСОВОГО АНАЛИЗА

ВИДЫ ФИНАНСОВОГО АНАЛИЗА

Содержание финансового анализа

Содержание финансового анализа

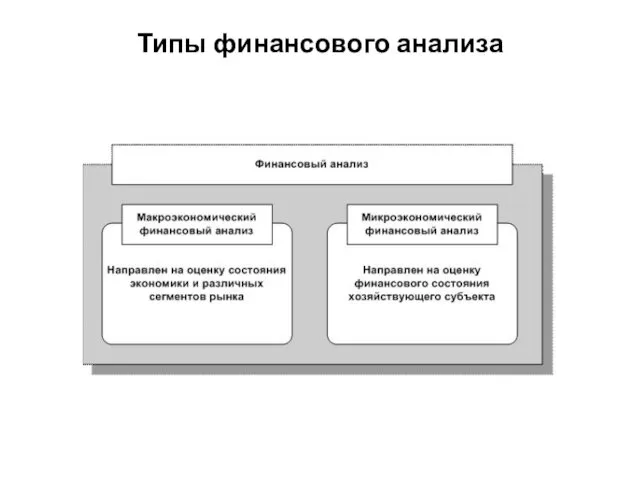

Типы финансового анализа

Типы финансового анализа

Виды финансового анализа

Макроэкономический финансовый анализ предназначен для оценки состояния и эффективности

Виды финансового анализа

Макроэкономический финансовый анализ предназначен для оценки состояния и эффективности

Сравнительная характеристика внешнего и внутреннего финансового анализа

Сравнительная характеристика внешнего и внутреннего финансового анализа

МЕТОДОЛОГИЯ ФИНАНСОВОГО АНАЛИЗА

МЕТОДОЛОГИЯ ФИНАНСОВОГО АНАЛИЗА

Методическое обеспечение финансового анализа

Методическое обеспечение финансового анализа

Методическое обеспечение финансового анализа

При проведении аналитических расчетов финансового характера, используется обширная

Методическое обеспечение финансового анализа

При проведении аналитических расчетов финансового характера, используется обширная

Методическое обеспечение финансового анализа

Методическое обеспечение финансового анализа

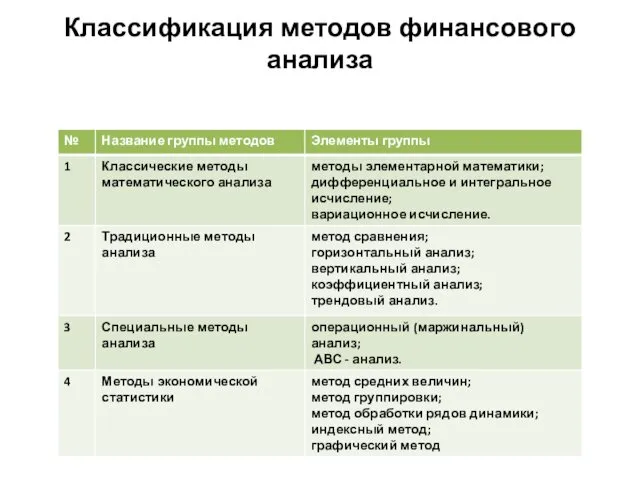

Классификация методов финансового анализа

Классификация методов финансового анализа

Классификация методов финансового анализа

Классификация методов финансового анализа

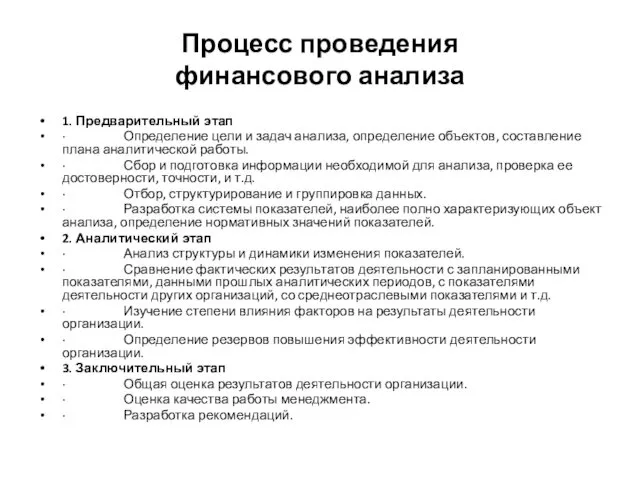

Процесс проведения

финансового анализа

1. Предварительный этап

· Определение цели и задач

Процесс проведения

финансового анализа

1. Предварительный этап

· Определение цели и задач

R-АНАЛИЗ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ (КОЭФФИЦИЕНТНЫЙ АНАЛИЗ)

R-АНАЛИЗ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ (КОЭФФИЦИЕНТНЫЙ АНАЛИЗ)

Анализ финансовых коэффициентов R-a анализ

Коэффициенты финансовой устойчивости

Коэффициенты оценки платежеспособности

Анализ финансовых коэффициентов R-a анализ

Коэффициенты финансовой устойчивости

Коэффициенты оценки платежеспособности

I. Состав группы коэффициентов финансовой устойчивости

источников формирования капитала предприятия, а соответственно

I. Состав группы коэффициентов финансовой устойчивости

источников формирования капитала предприятия, а соответственно

II. Состав группы коэффициентов оценки платежеспособности предприятия

характеризуют возможность предприятия своевременно рассчитываться

II. Состав группы коэффициентов оценки платежеспособности предприятия

характеризуют возможность предприятия своевременно рассчитываться

III. Состав группы коэффициентов оборачиваемости активов

1. Коэффициент оценки оборачиваемости активов

III. Состав группы коэффициентов оборачиваемости активов

1. Коэффициент оценки оборачиваемости активов

IV. Состав коэффициентов оценки оборачиваемости капитала

характеризуют насколько быстро капитал в целом

IV. Состав коэффициентов оценки оборачиваемости капитала

характеризуют насколько быстро капитал в целом

V. Состав группы коэффициентов оценки рентабельности (прибыльности)

Характеризуют способность предприятия генерировать необходимую

V. Состав группы коэффициентов оценки рентабельности (прибыльности)

Характеризуют способность предприятия генерировать необходимую

Коэффициентный анализ: практика проведения

МЕТОДИКА

оценки финансового состояния

дочерних и зависимых обществ ОАО

Коэффициентный анализ: практика проведения

МЕТОДИКА

оценки финансового состояния

дочерних и зависимых обществ ОАО

ПОКАЗАТЕЛИ ЛИКВИДНОСТИ:

Ликвидность предприятия - способность превратить свои активы в денежные средства

ПОКАЗАТЕЛИ ЛИКВИДНОСТИ:

Ликвидность предприятия - способность превратить свои активы в денежные средства

ПОКАЗАТЕЛИ ФИНАНСОВОЙ УСТОЙЧИВОСТИ

Финансовая устойчивость предприятия - это его надежно-гарантированная платежеспособность в

ПОКАЗАТЕЛИ ФИНАНСОВОЙ УСТОЙЧИВОСТИ

Финансовая устойчивость предприятия - это его надежно-гарантированная платежеспособность в

ПОКАЗАТЕЛИ РЕНТАБЕЛЬНОСТИ

Рентабельность - качественный и количественный показатель эффективности деятельности всякого

ПОКАЗАТЕЛИ РЕНТАБЕЛЬНОСТИ

Рентабельность - качественный и количественный показатель эффективности деятельности всякого

ПОКАЗАТЕЛИ ДЕЛОВОЙ АКТИВНОСТИ

8. Динамика дебиторской задолженности (К8), %

Характеризует величину снижения/увеличения дебиторской

ПОКАЗАТЕЛИ ДЕЛОВОЙ АКТИВНОСТИ

8. Динамика дебиторской задолженности (К8), %

Характеризует величину снижения/увеличения дебиторской

Показатели деловой активности

10. Соотношение дебиторской и кредиторской задолженности (К10)

Характеризует баланс дебиторской

Показатели деловой активности

10. Соотношение дебиторской и кредиторской задолженности (К10)

Характеризует баланс дебиторской

Результаты анализа

оформляются в виде аналитической записки, которая, как правило, включает

Результаты анализа

оформляются в виде аналитической записки, которая, как правило, включает

Механизм финансового менеджмента

Механизм финансового менеджмента

Учет запасов. Материальные запасы, их классификация

Учет запасов. Материальные запасы, их классификация Финансовые результаты деятельности предприятия

Финансовые результаты деятельности предприятия Ўзбекистон Республикаси Марказий банки

Ўзбекистон Республикаси Марказий банки Теоретичні засади діяльності комерційних банків

Теоретичні засади діяльності комерційних банків Ночной аудитор отеля

Ночной аудитор отеля Финансовый анализ

Финансовый анализ Теоретичні засади діяльності комерційних банків

Теоретичні засади діяльності комерційних банків Бюджет для граждан Оршанского района, 2020 год

Бюджет для граждан Оршанского района, 2020 год Оборотные средства организации

Оборотные средства организации Понятие, сущность и функции финансов

Понятие, сущность и функции финансов Финансовая грамотность

Финансовая грамотность Виды коммерческих организаций

Виды коммерческих организаций Как увеличить денежный поток

Как увеличить денежный поток Презентация объектов коммерческой недвижимости в городе Орёл

Презентация объектов коммерческой недвижимости в городе Орёл Как печатают деньги в России

Как печатают деньги в России Финансовый учет

Финансовый учет Фінансовий облік інших необоротних матеріальних активів та нематеріальних активів

Фінансовий облік інших необоротних матеріальних активів та нематеріальних активів Financial derivatives market and financial engineering

Financial derivatives market and financial engineering Финансовые результаты деятельности предприятия и их оптимизация на примере АО Омскгоргаз

Финансовые результаты деятельности предприятия и их оптимизация на примере АО Омскгоргаз Государственное пенсионное обеспечение в России

Государственное пенсионное обеспечение в России Аналіз фінансових результатів діяльності підприємства

Аналіз фінансових результатів діяльності підприємства Коммерциялық банктердің ресурстары

Коммерциялық банктердің ресурстары Виды обеспечения в связи с несчастными случаями на производстве и профессиональными заболеваниями

Виды обеспечения в связи с несчастными случаями на производстве и профессиональными заболеваниями Страхование как способ минимизации рисков неисполнения кредитного обязательства

Страхование как способ минимизации рисков неисполнения кредитного обязательства Несостоятельность, банкротство. Конкурсное производство. (Тема 10)

Несостоятельность, банкротство. Конкурсное производство. (Тема 10) Procedures for student. Directional testing

Procedures for student. Directional testing Витрати. Види витрат

Витрати. Види витрат Надзор и регулирование деятельности банков и страховых компаний

Надзор и регулирование деятельности банков и страховых компаний