- Фінансовий облік інших необоротних матеріальних активів та нематеріальних активів

Содержание

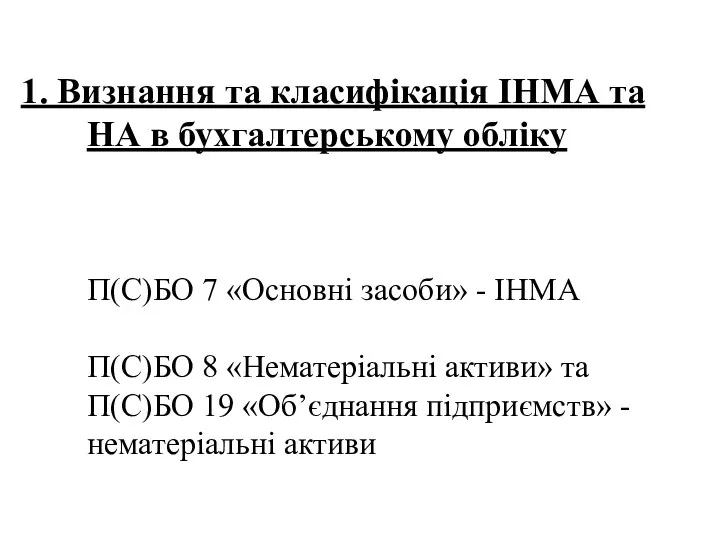

- 2. 1. Визнання та класифікація ІНМА та НА в бухгалтерському обліку П(С)БО 7 «Основні засоби» - ІНМА

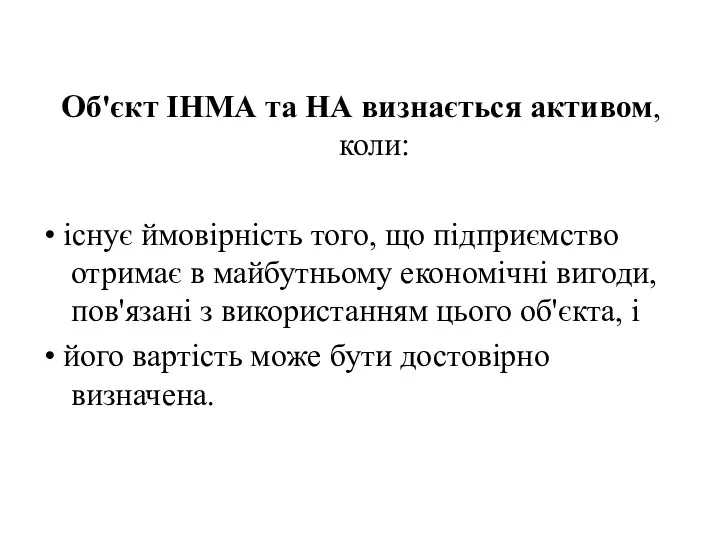

- 3. Об'єкт ІНМА та НА визнається активом, коли: • існує ймовірність того, що підприємство отримає в майбутньому

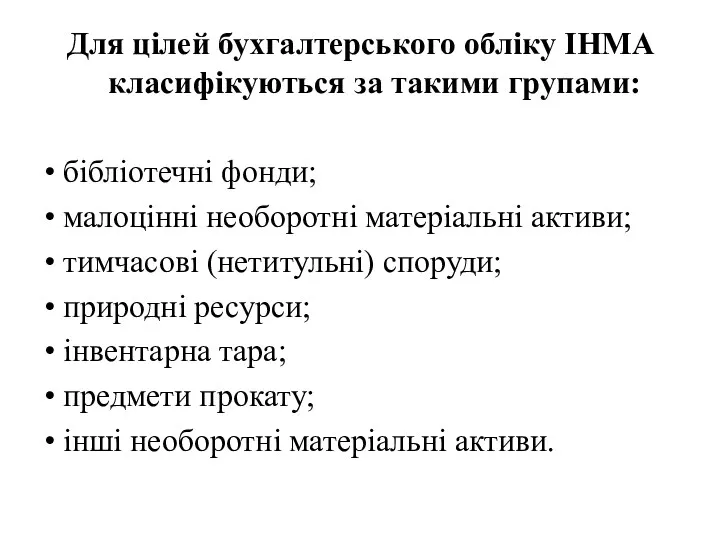

- 4. Для цілей бухгалтерського обліку ІНМА класифікуються за такими групами: • бібліотечні фонди; • малоцінні необоротні матеріальні

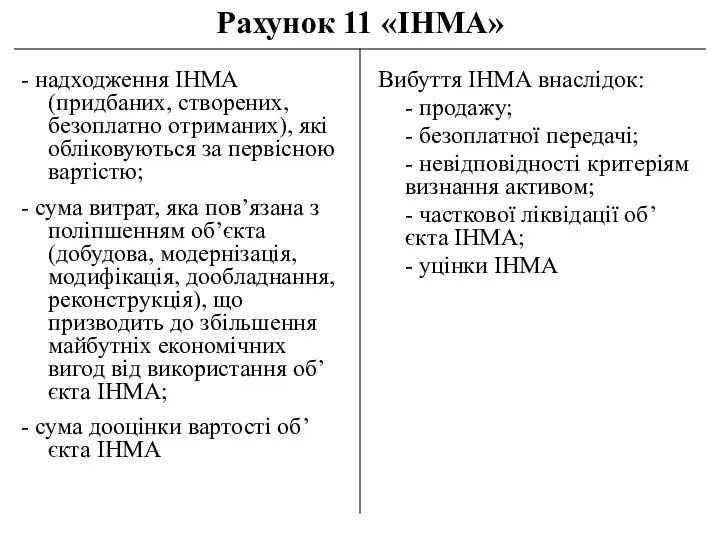

- 5. Рахунок 11 «ІНМА» - надходження ІНМА (придбаних, створених, безоплатно отриманих), які обліковуються за первісною вартістю; -

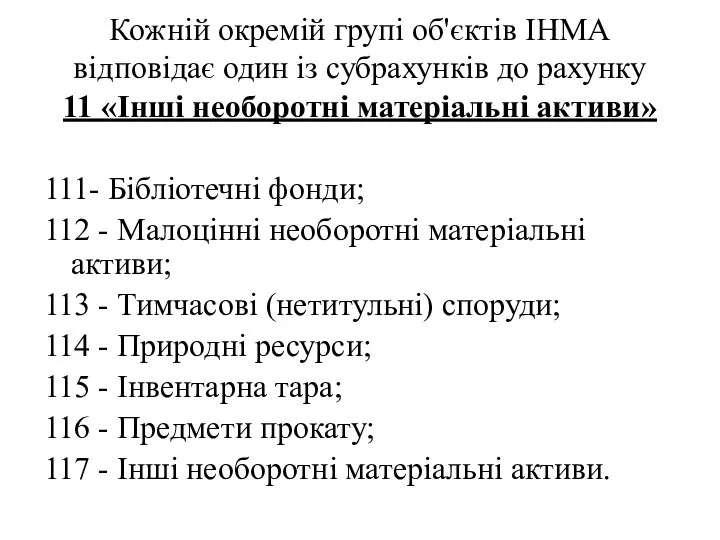

- 6. Кожній окремій групі об'єктів ІНМА відповідає один із субрахунків до рахунку 11 «Інші необоротні матеріальні активи»

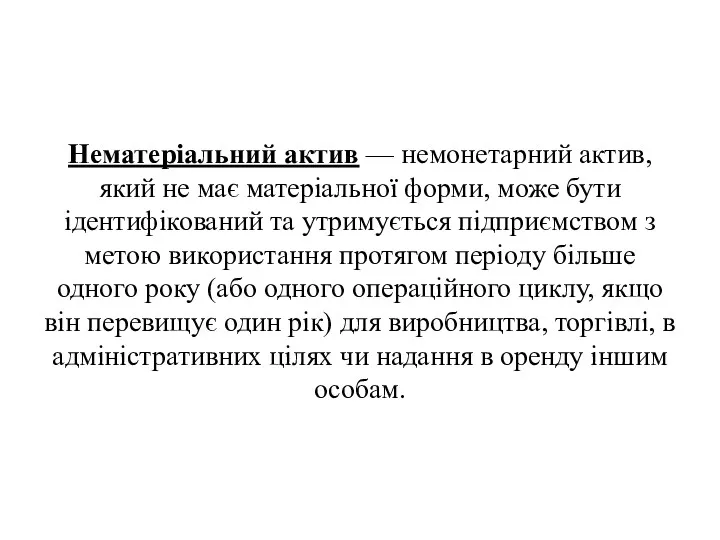

- 7. Нематеріальний актив — немонетарний актив, який не має матеріальної форми, може бути ідентифікований та утримується підприємством

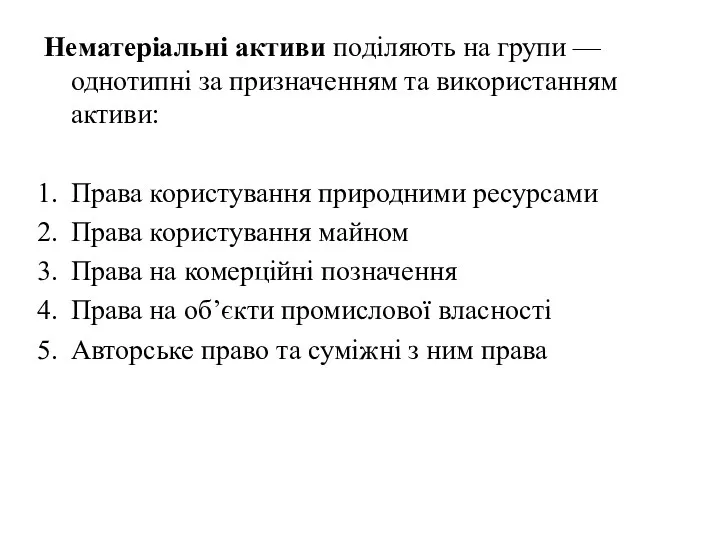

- 8. Нематеріальні активи поділяють на групи — однотипні за призначенням та використанням активи: Права користування природними ресурсами

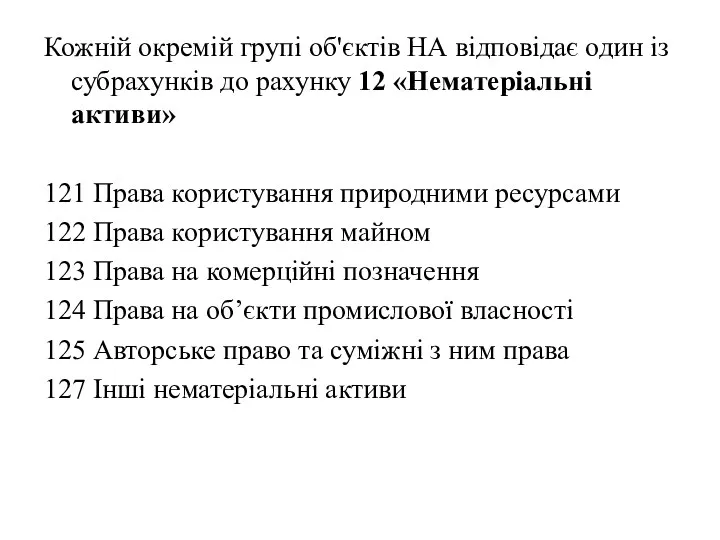

- 9. Кожній окремій групі об'єктів НА відповідає один із субрахунків до рахунку 12 «Нематеріальні активи» 121 Права

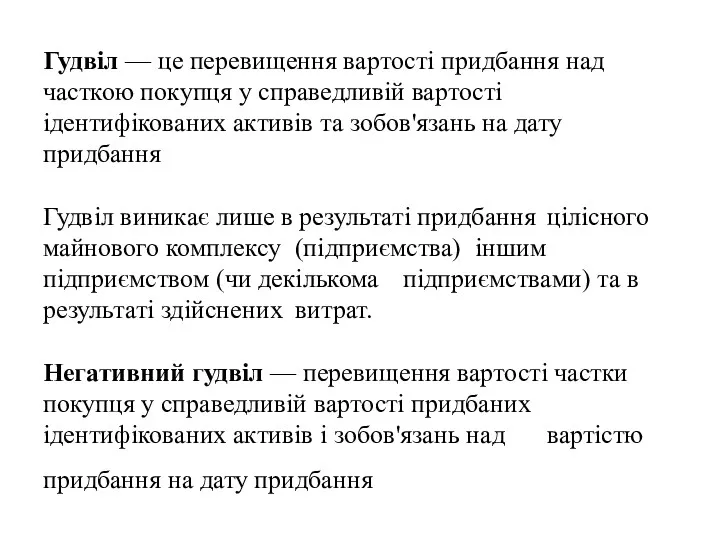

- 10. Гудвіл — це перевищення вартості придбання над часткою покупця у справедливій вартості ідентифікованих активів та зобов'язань

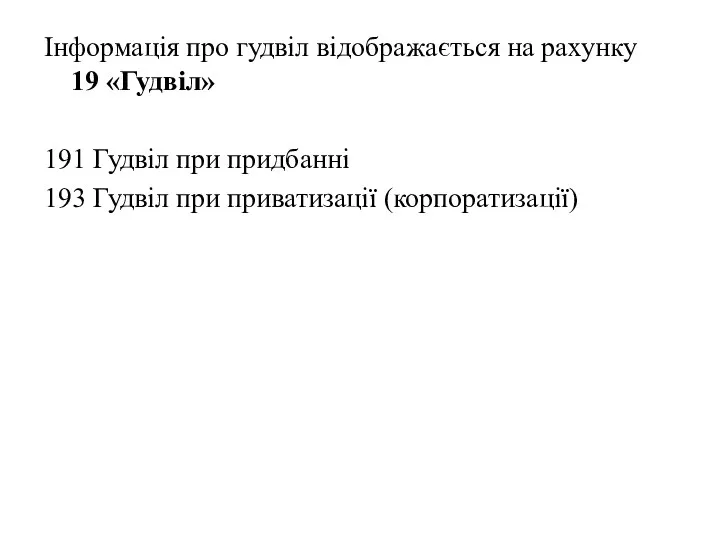

- 11. Інформація про гудвіл відображається на рахунку 19 «Гудвіл» 191 Гудвіл при придбанні 193 Гудвіл при приватизації

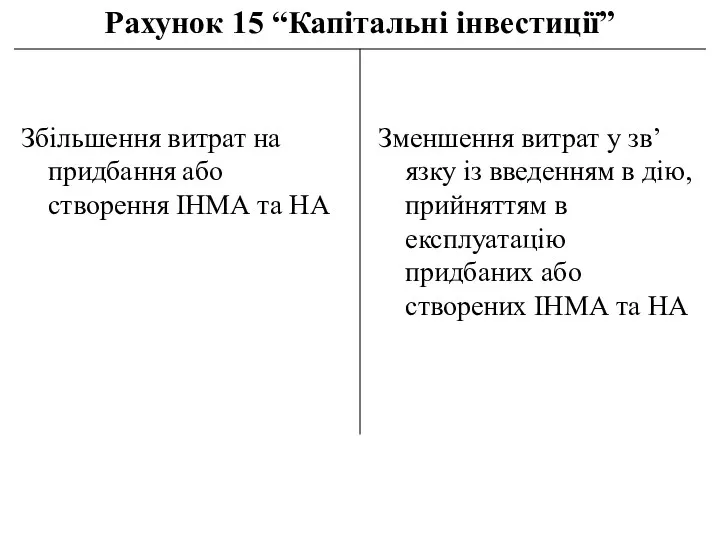

- 12. Рахунок 15 “Капітальні інвестиції” Збільшення витрат на придбання або створення ІНМА та НА Зменшення витрат у

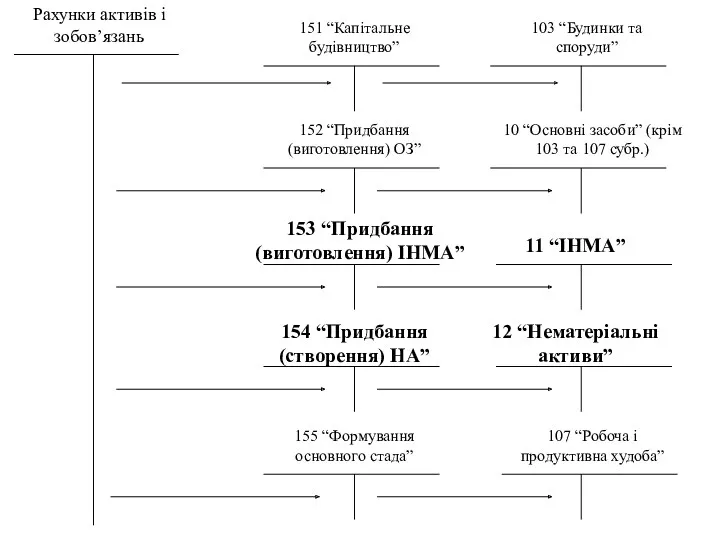

- 13. Рахунки активів і зобов’язань 151 “Капітальне будівництво” 152 “Придбання (виготовлення) ОЗ” 153 “Придбання (виготовлення) ІНМА” 154

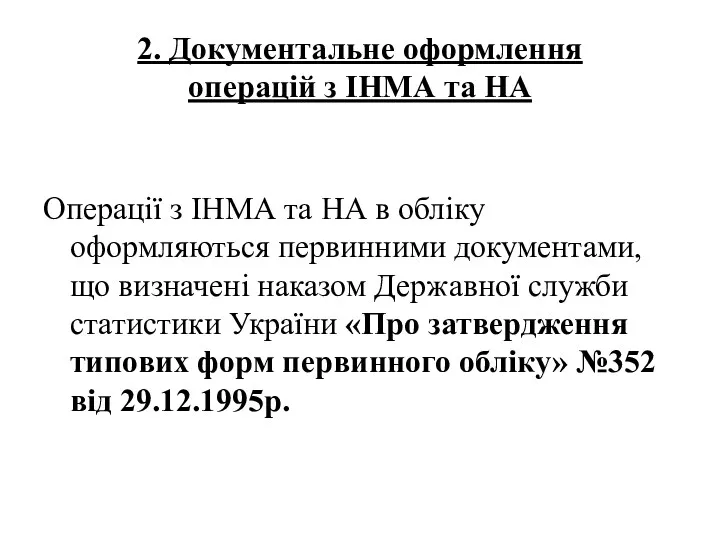

- 14. 2. Документальне оформлення операцій з ІНМА та НА Операції з ІНМА та НА в обліку оформляються

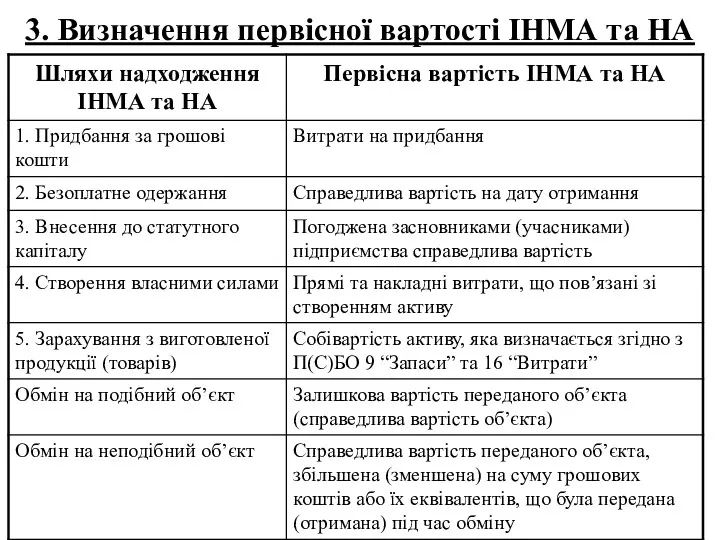

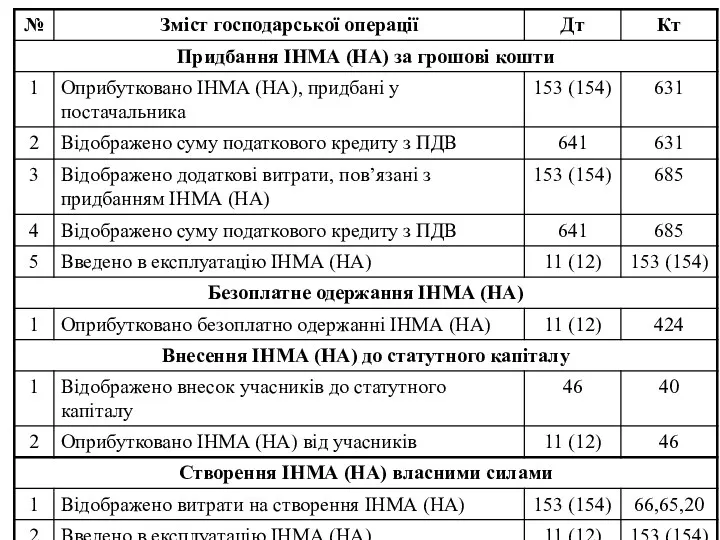

- 15. 3. Визначення первісної вартості ІНМА та НА

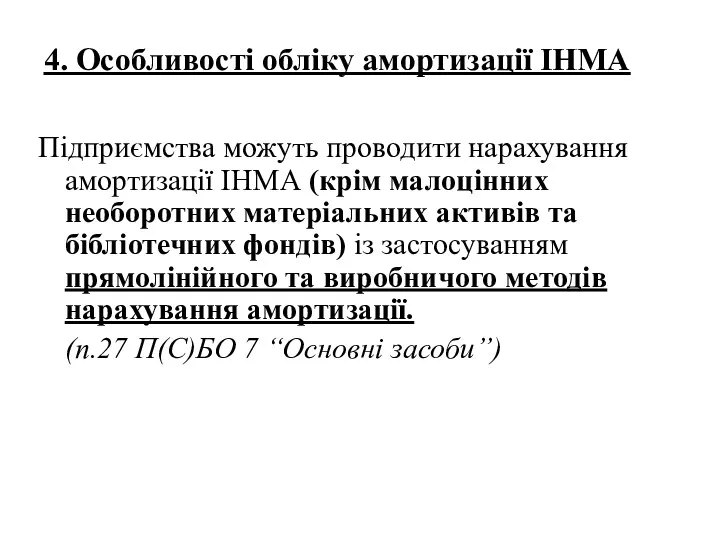

- 17. 4. Особливості обліку амортизації ІНМА Підприємства можуть проводити нарахування амортизації ІНМА (крім малоцінних необоротних матеріальних активів

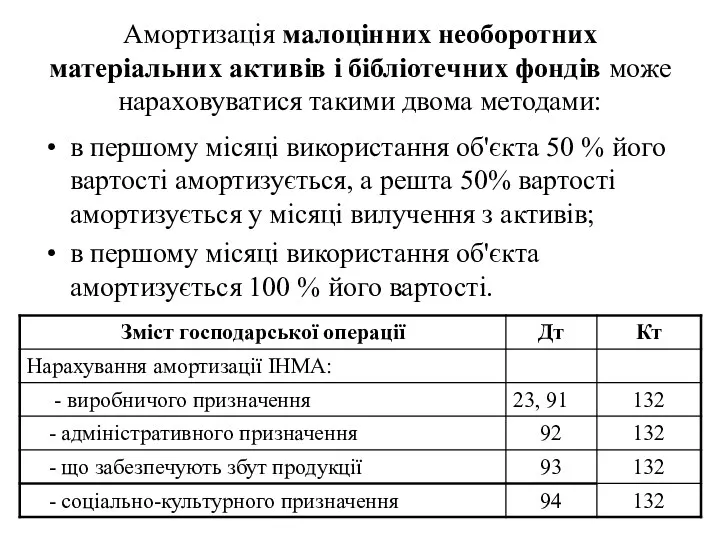

- 18. Амортизація малоцінних необоротних матеріальних активів і бібліотечних фондів може нараховуватися такими двома методами: в першому місяці

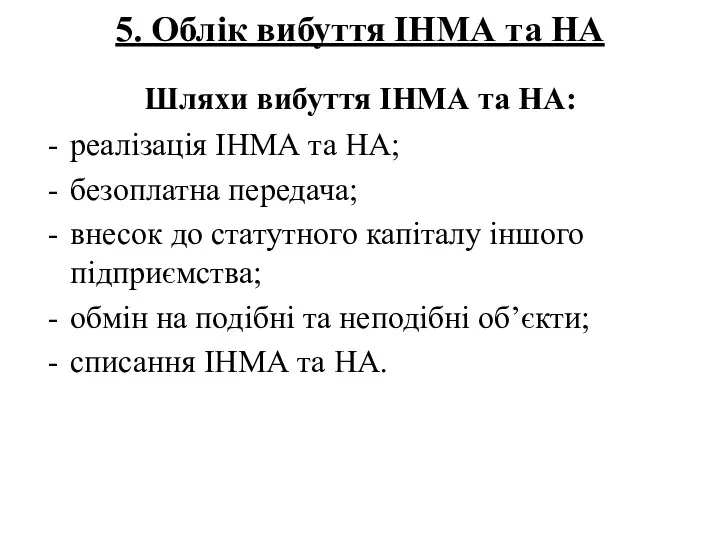

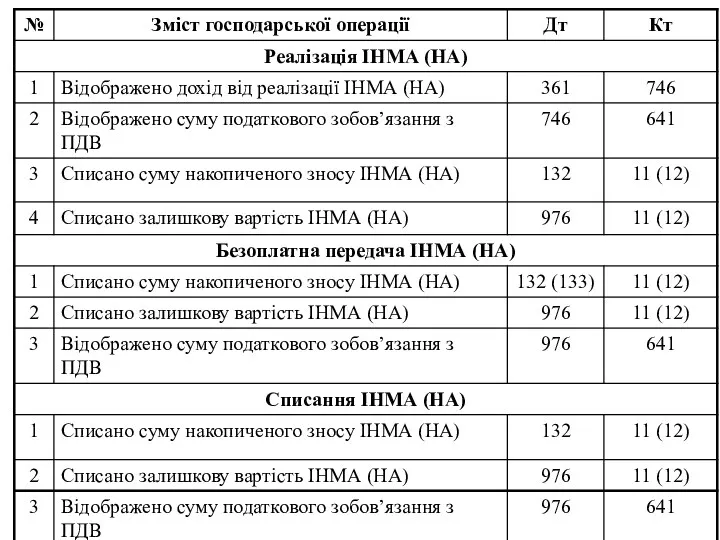

- 19. 5. Облік вибуття ІНМА та НА Шляхи вибуття ІНМА та НА: реалізація ІНМА та НА; безоплатна

- 23. Скачать презентацию

1. Визнання та класифікація ІНМА та НА в бухгалтерському обліку

П(С)БО 7 «Основні засоби»

1. Визнання та класифікація ІНМА та НА в бухгалтерському обліку П(С)БО 7 «Основні засоби»

Об'єкт ІНМА та НА визнається активом, коли:

• існує ймовірність того, що підприємство

Об'єкт ІНМА та НА визнається активом, коли:

• існує ймовірність того, що підприємство

Для цілей бухгалтерського обліку ІНМА класифікуються за такими групами:

• бібліотечні фонди;

• малоцінні

Для цілей бухгалтерського обліку ІНМА класифікуються за такими групами:

• бібліотечні фонди;

• малоцінні

Рахунок 11 «ІНМА»

- надходження ІНМА (придбаних, створених, безоплатно отриманих), які обліковуються за первісною

Рахунок 11 «ІНМА»

- надходження ІНМА (придбаних, створених, безоплатно отриманих), які обліковуються за первісною

Кожній окремій групі об'єктів ІНМА відповідає один із субрахунків до рахунку

11 «Інші

Кожній окремій групі об'єктів ІНМА відповідає один із субрахунків до рахунку 11 «Інші

Нематеріальний актив — немонетарний актив, який не має матеріальної форми, може бути ідентифікований

Нематеріальний актив — немонетарний актив, який не має матеріальної форми, може бути ідентифікований

Нематеріальні активи поділяють на групи — однотипні за призначенням та використанням активи:

Права користування

Нематеріальні активи поділяють на групи — однотипні за призначенням та використанням активи:

Права користування

Кожній окремій групі об'єктів НА відповідає один із субрахунків до рахунку 12 «Нематеріальні

Кожній окремій групі об'єктів НА відповідає один із субрахунків до рахунку 12 «Нематеріальні

Гудвіл — це перевищення вартості придбання над часткою покупця у справедливій вартості ідентифікованих

Гудвіл — це перевищення вартості придбання над часткою покупця у справедливій вартості ідентифікованих

Інформація про гудвіл відображається на рахунку 19 «Гудвіл»

191 Гудвіл при придбанні

193 Гудвіл при

Інформація про гудвіл відображається на рахунку 19 «Гудвіл»

191 Гудвіл при придбанні

193 Гудвіл при

Рахунок 15 “Капітальні інвестиції”

Збільшення витрат на придбання або створення ІНМА та НА

Зменшення витрат

Рахунок 15 “Капітальні інвестиції”

Збільшення витрат на придбання або створення ІНМА та НА

Зменшення витрат

Рахунки активів і зобов’язань

151 “Капітальне будівництво”

152 “Придбання (виготовлення) ОЗ”

153 “Придбання (виготовлення) ІНМА”

154 “Придбання

Рахунки активів і зобов’язань

151 “Капітальне будівництво”

152 “Придбання (виготовлення) ОЗ”

153 “Придбання (виготовлення) ІНМА”

154 “Придбання

2. Документальне оформлення

операцій з ІНМА та НА

Операції з ІНМА та НА в

2. Документальне оформлення

операцій з ІНМА та НА

Операції з ІНМА та НА в

3. Визначення первісної вартості ІНМА та НА

3. Визначення первісної вартості ІНМА та НА

4. Особливості обліку амортизації ІНМА

Підприємства можуть проводити нарахування амортизації ІНМА (крім малоцінних необоротних

4. Особливості обліку амортизації ІНМА

Підприємства можуть проводити нарахування амортизації ІНМА (крім малоцінних необоротних

Амортизація малоцінних необоротних матеріальних активів і бібліотечних фондів може нараховуватися такими двома методами:

Амортизація малоцінних необоротних матеріальних активів і бібліотечних фондів може нараховуватися такими двома методами:

5. Облік вибуття ІНМА та НА

Шляхи вибуття ІНМА та НА:

реалізація ІНМА

5. Облік вибуття ІНМА та НА

Шляхи вибуття ІНМА та НА:

реалізація ІНМА

Развитие управленческого учета

Развитие управленческого учета Решение квартирного вопроса для каждого желающего с любым уровнем дохода

Решение квартирного вопроса для каждого желающего с любым уровнем дохода Учет доходов, расходов (издержек) фармацевтических организаций. Выведение результатов хозяйственно-финансовой деятельности

Учет доходов, расходов (издержек) фармацевтических организаций. Выведение результатов хозяйственно-финансовой деятельности Газпромбанк: история, принципы деятельности и услуги

Газпромбанк: история, принципы деятельности и услуги Финансирование образования

Финансирование образования Производственные фонды предприятий нефти и газа

Производственные фонды предприятий нефти и газа Отдельные вопросы применения специальных налоговых режимов (рассмотрение вопроса о налоговых каникулах)

Отдельные вопросы применения специальных налоговых режимов (рассмотрение вопроса о налоговых каникулах) Бюджетное послание о формировании бюджетной политики на 2024 год

Бюджетное послание о формировании бюджетной политики на 2024 год Диагностика драгоценных металлов

Диагностика драгоценных металлов Комплексное развитие сельских территорий

Комплексное развитие сельских территорий Автокредит: Плюсы и минусы

Автокредит: Плюсы и минусы Государственный финансовый контроль в Германии

Государственный финансовый контроль в Германии The monetary system of Russia

The monetary system of Russia Оценка эффективности инвестиционных проектов на основе методических рекомендаций по оценке эффективности инвестиционных проектов

Оценка эффективности инвестиционных проектов на основе методических рекомендаций по оценке эффективности инвестиционных проектов Классификация счетов бухгалтерского учета

Классификация счетов бухгалтерского учета Готовая продукция, ее состав и оценка в системе синтетического и аналитического учета

Готовая продукция, ее состав и оценка в системе синтетического и аналитического учета 1С: Бухгалтерия 8 для каждого режима работы

1С: Бухгалтерия 8 для каждого режима работы Ақша-несие саясаты

Ақша-несие саясаты Организация рабочих мест для инвалидов. Санкт-Петербург 2017-2018

Организация рабочих мест для инвалидов. Санкт-Петербург 2017-2018 Налоги. Налоговая система

Налоги. Налоговая система ВКР: Особенности ведения бухгалтерского учета и отчетности в организациях, применяющих специальные налоговые режимы

ВКР: Особенности ведения бухгалтерского учета и отчетности в организациях, применяющих специальные налоговые режимы Методические основы оценки стоимости производственных объектов предприятия. (Тема 3)

Методические основы оценки стоимости производственных объектов предприятия. (Тема 3) Отчет о финансовых результатах. Нормативное регулирование

Отчет о финансовых результатах. Нормативное регулирование 1С-камин. Зарплата для бюджетных учреждений. Версия 5.5

1С-камин. Зарплата для бюджетных учреждений. Версия 5.5 Бизнес-план продуктового магазина

Бизнес-план продуктового магазина Бюджет для граждан Старооскольского городского округа на 2016 год

Бюджет для граждан Старооскольского городского округа на 2016 год Где взять деньги. Основы фандрайзинга

Где взять деньги. Основы фандрайзинга Налог на доходы физических лиц (НДФЛ)

Налог на доходы физических лиц (НДФЛ)