Отдельные вопросы применения специальных налоговых режимов (рассмотрение вопроса о налоговых каникулах) презентация

- Отдельные вопросы применения специальных налоговых режимов (рассмотрение вопроса о налоговых каникулах)

Содержание

- 2. Специальные налоговые режимы Одним из основных видов государственной поддержки секторов экономики являлось создание специальных налоговых режимов,

- 3. Специальные налоговые режимы Основными конкурентными преимуществами малых и средних предприятий по сравнению с крупными являются: -

- 4. Специальные налоговые режимы

- 6. Патентная система налогообложения Закон Челябинской области от 25.10.2012 N 396-ЗО «О применении индивидуальными предпринимателями патентной системы

- 7. Значения коэффициента, учитывающего территорию действия патентов в Челябинской области по муниципальным образованиям Челябинской области Челябинский городской

- 8. Cроки уплаты налога плательщиками, применяющими ПСН (Федеральный закон от 29.12.2014 № 477-ФЗ) патент получен на срок

- 9. Cроки уплаты налога плательщиками, применяющими ПСН (Федеральный закон от 29.12.2014 № 477-ФЗ) патент получен на срок

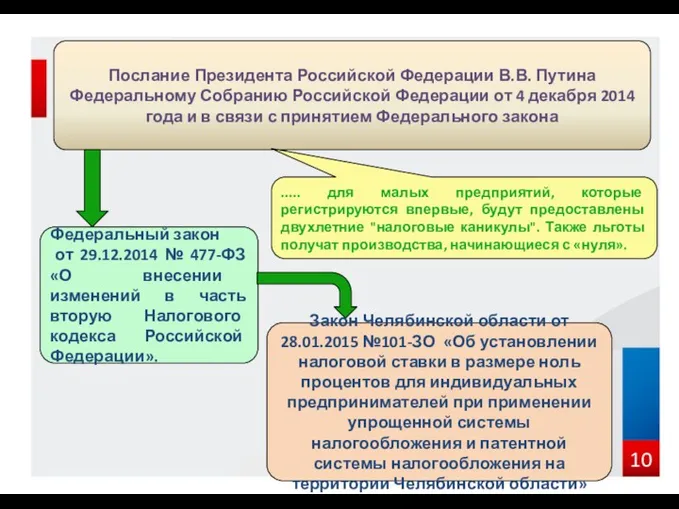

- 10. Послание Президента Российской Федерации В.В. Путина Федеральному Собранию Российской Федерации от 4 декабря 2014 года и

- 11. Круг лиц, на которых распространяется действие Закона Челябинской области от 28.01.2015 №101-ЗО Индивидуальные предприниматели, впервые зарегистрированные

- 12. Налоговые каникулы Закон Челябинской области от 28.01.2015 №101-ЗО «Об установлении налоговой ставки в размере ноль процентов

- 13. Предприниматели вправе применять налоговую ставку в размере 0 процентов со дня их государственной регистрации в качестве

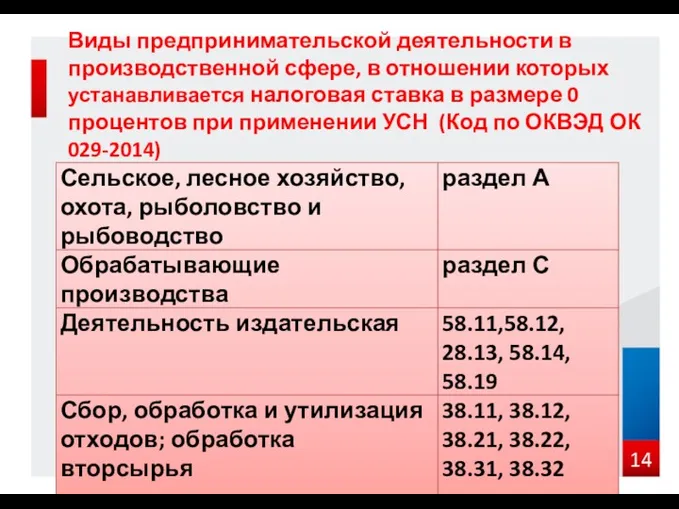

- 14. Виды предпринимательской деятельности в производственной сфере, в отношении которых устанавливается налоговая ставка в размере 0 процентов

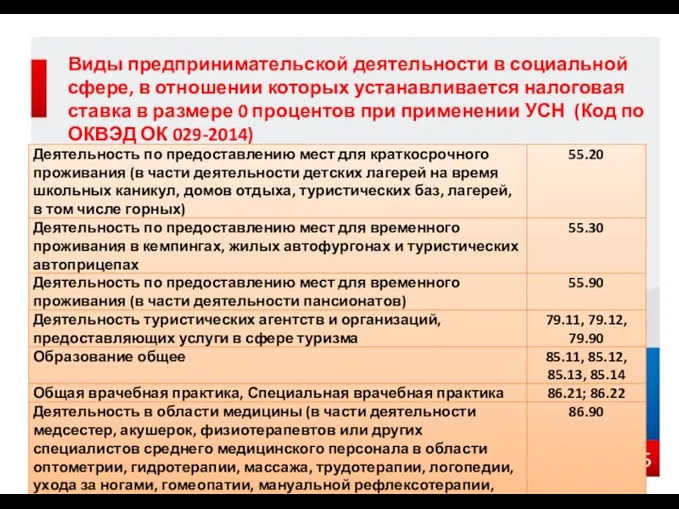

- 15. Виды предпринимательской деятельности в социальной сфере, в отношении которых устанавливается налоговая ставка в размере 0 процентов

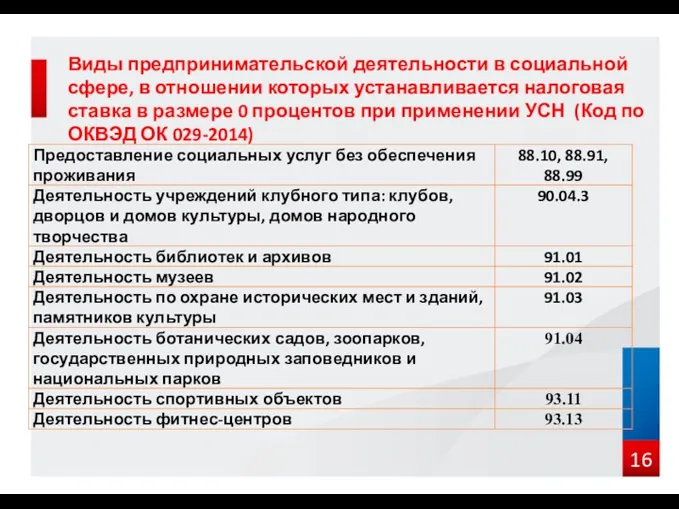

- 16. Виды предпринимательской деятельности в социальной сфере, в отношении которых устанавливается налоговая ставка в размере 0 процентов

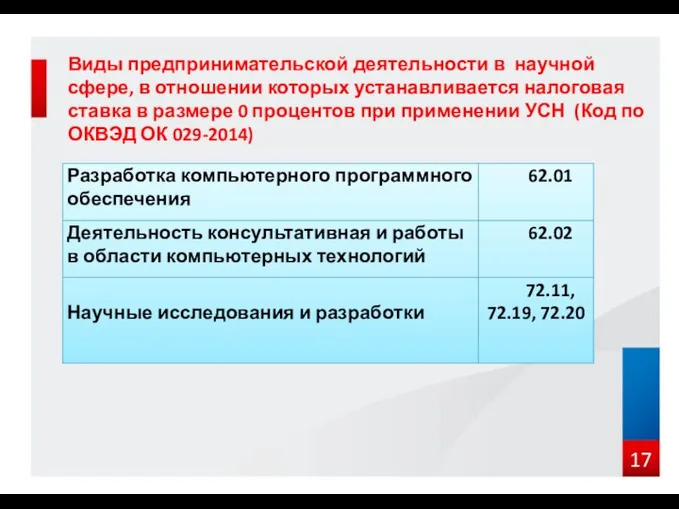

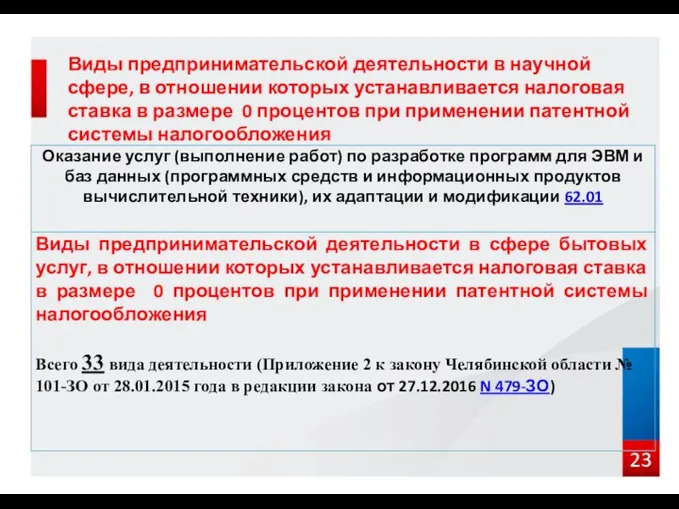

- 17. Виды предпринимательской деятельности в научной сфере, в отношении которых устанавливается налоговая ставка в размере 0 процентов

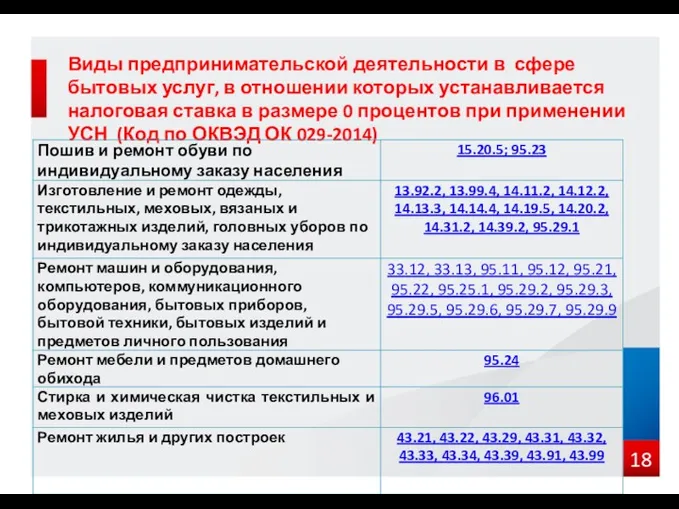

- 18. Виды предпринимательской деятельности в сфере бытовых услуг, в отношении которых устанавливается налоговая ставка в размере 0

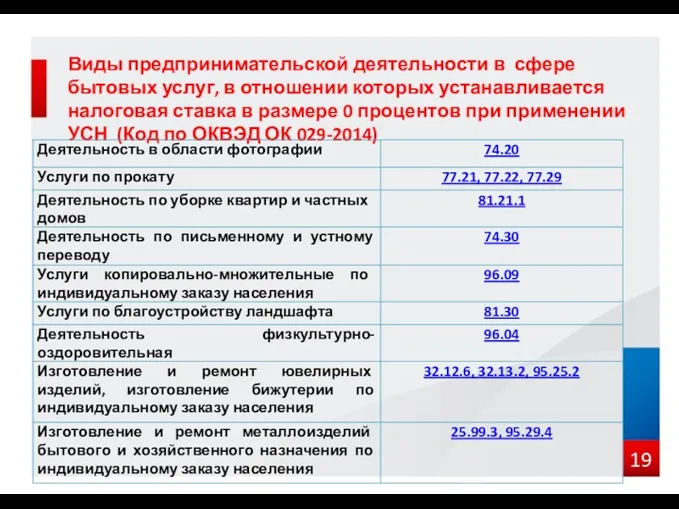

- 19. Виды предпринимательской деятельности в сфере бытовых услуг, в отношении которых устанавливается налоговая ставка в размере 0

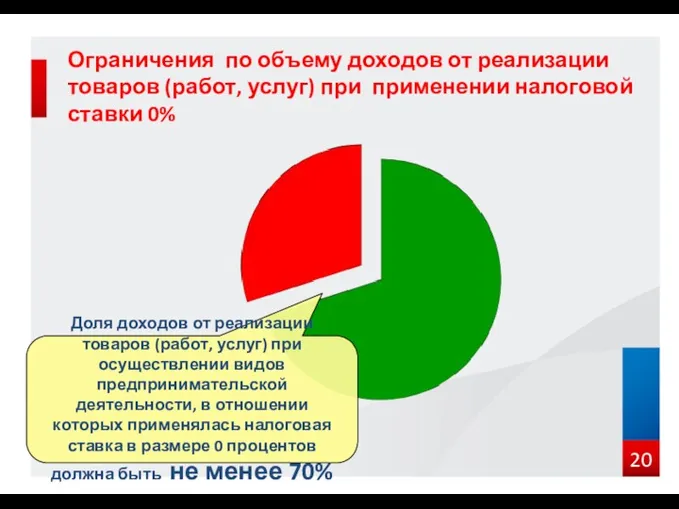

- 20. Ограничения по объему доходов от реализации товаров (работ, услуг) при применении налоговой ставки 0% Доля доходов

- 21. Виды предпринимательской деятельности в производственной сфере, в отношении которых устанавливается налоговая ставка в размере 0 процентов

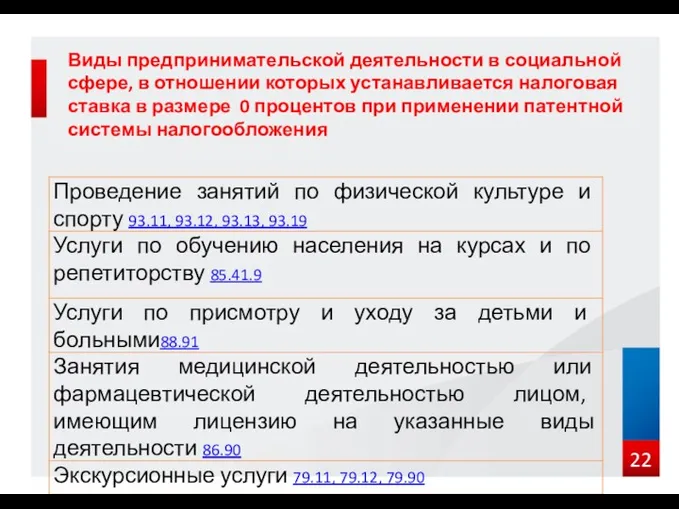

- 22. Виды предпринимательской деятельности в социальной сфере, в отношении которых устанавливается налоговая ставка в размере 0 процентов

- 23. Виды предпринимательской деятельности в научной сфере, в отношении которых устанавливается налоговая ставка в размере 0 процентов

- 25. Скачать презентацию

Специальные налоговые режимы

Одним из основных видов государственной поддержки секторов экономики являлось

Специальные налоговые режимы

Одним из основных видов государственной поддержки секторов экономики являлось

Специальные налоговые режимы

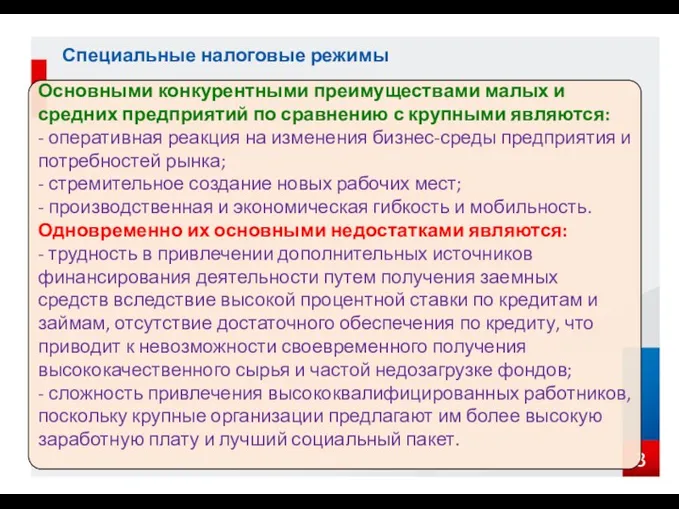

Основными конкурентными преимуществами малых и средних предприятий по сравнению

Специальные налоговые режимы

Основными конкурентными преимуществами малых и средних предприятий по сравнению

Специальные налоговые режимы

Специальные налоговые режимы

Патентная система налогообложения

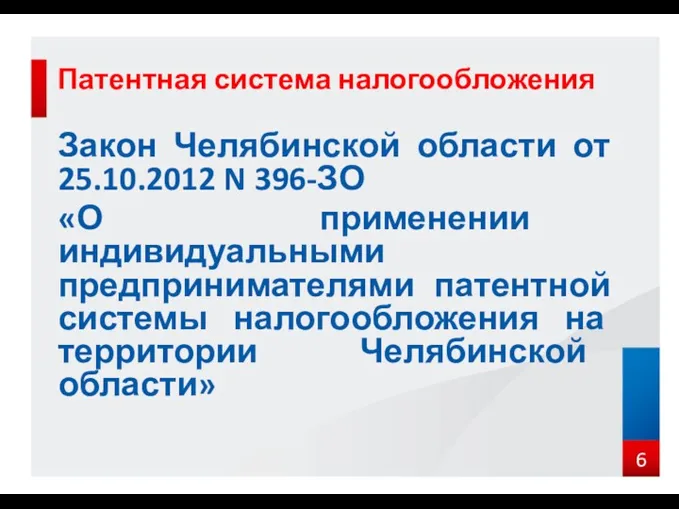

Закон Челябинской области от 25.10.2012 N 396-ЗО

«О применении индивидуальными

Патентная система налогообложения

Закон Челябинской области от 25.10.2012 N 396-ЗО

«О применении индивидуальными

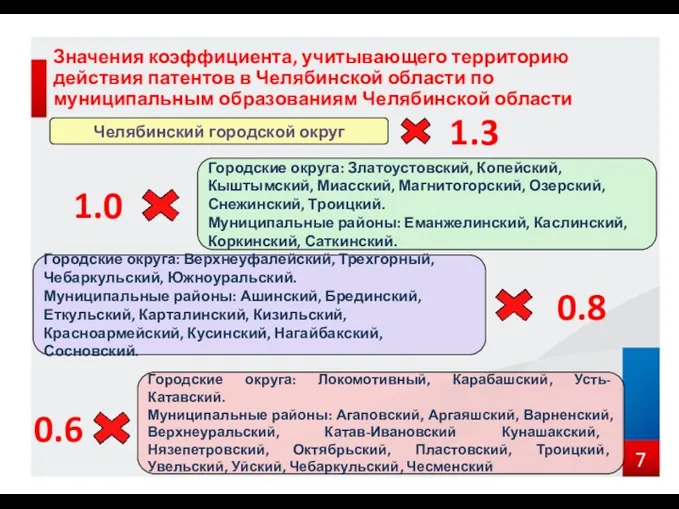

Значения коэффициента, учитывающего территорию действия патентов в Челябинской области по муниципальным

Значения коэффициента, учитывающего территорию действия патентов в Челябинской области по муниципальным

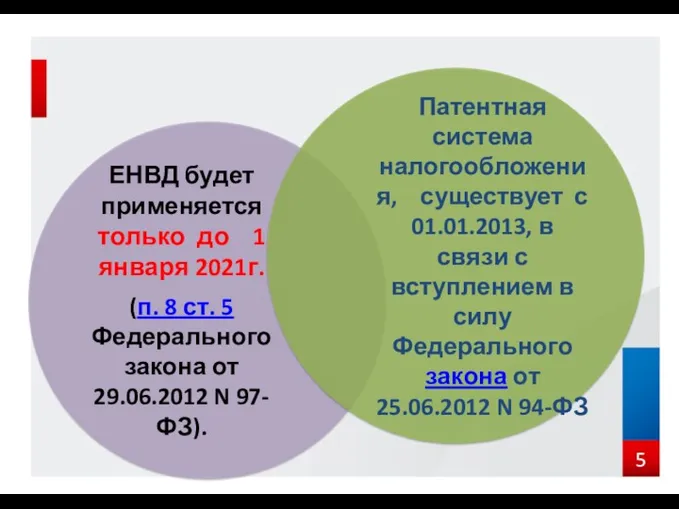

Cроки уплаты налога плательщиками, применяющими ПСН (Федеральный закон от 29.12.2014 №

Cроки уплаты налога плательщиками, применяющими ПСН (Федеральный закон от 29.12.2014 №

Cроки уплаты налога плательщиками, применяющими ПСН (Федеральный закон от 29.12.2014 №

Cроки уплаты налога плательщиками, применяющими ПСН (Федеральный закон от 29.12.2014 №

Послание Президента Российской Федерации В.В. Путина Федеральному Собранию Российской Федерации от

Послание Президента Российской Федерации В.В. Путина Федеральному Собранию Российской Федерации от

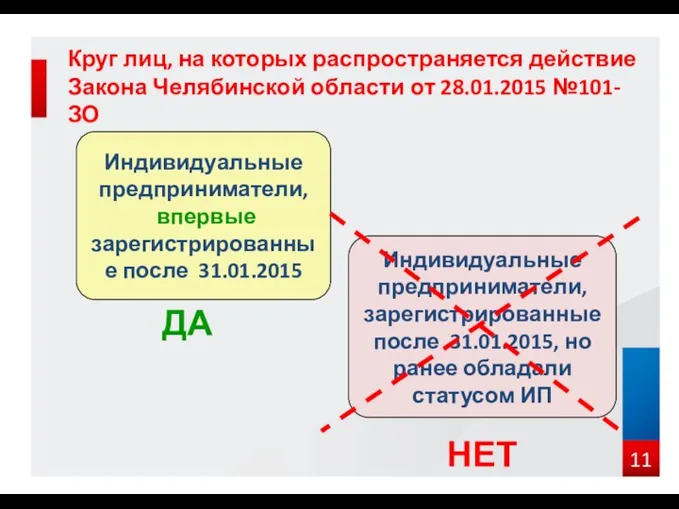

Круг лиц, на которых распространяется действие Закона Челябинской области от 28.01.2015

Круг лиц, на которых распространяется действие Закона Челябинской области от 28.01.2015

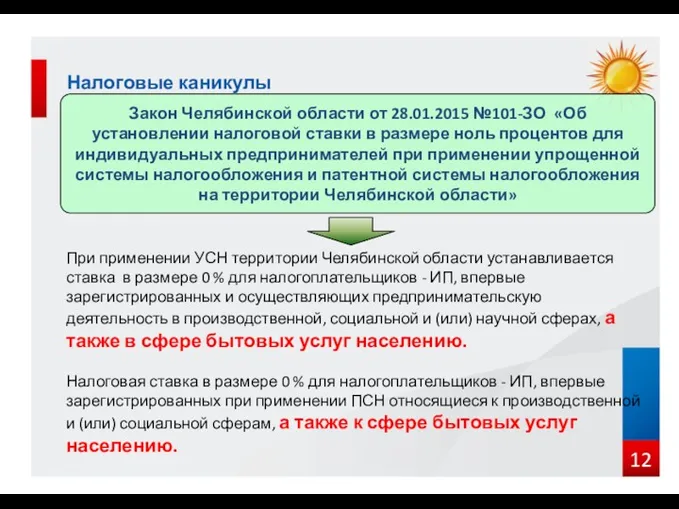

Налоговые каникулы

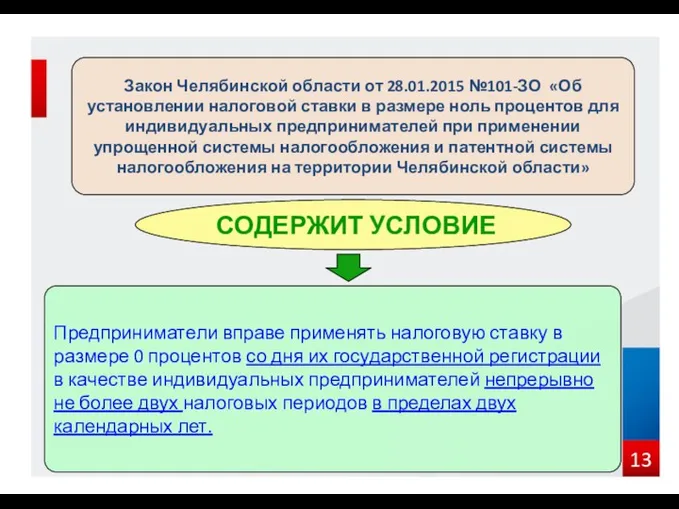

Закон Челябинской области от 28.01.2015 №101-ЗО «Об установлении налоговой ставки

Налоговые каникулы

Закон Челябинской области от 28.01.2015 №101-ЗО «Об установлении налоговой ставки

Предприниматели вправе применять налоговую ставку в размере 0 процентов со дня

Предприниматели вправе применять налоговую ставку в размере 0 процентов со дня

Виды предпринимательской деятельности в производственной сфере, в отношении которых устанавливается налоговая

Виды предпринимательской деятельности в производственной сфере, в отношении которых устанавливается налоговая

Виды предпринимательской деятельности в социальной сфере, в отношении которых устанавливается налоговая

Виды предпринимательской деятельности в социальной сфере, в отношении которых устанавливается налоговая

Виды предпринимательской деятельности в социальной сфере, в отношении которых устанавливается налоговая

Виды предпринимательской деятельности в социальной сфере, в отношении которых устанавливается налоговая

Виды предпринимательской деятельности в научной сфере, в отношении которых устанавливается налоговая

Виды предпринимательской деятельности в научной сфере, в отношении которых устанавливается налоговая

Виды предпринимательской деятельности в сфере бытовых услуг, в отношении которых устанавливается

Виды предпринимательской деятельности в сфере бытовых услуг, в отношении которых устанавливается

Виды предпринимательской деятельности в сфере бытовых услуг, в отношении которых устанавливается

Виды предпринимательской деятельности в сфере бытовых услуг, в отношении которых устанавливается

Ограничения по объему доходов от реализации товаров (работ, услуг) при применении

Ограничения по объему доходов от реализации товаров (работ, услуг) при применении

Виды предпринимательской деятельности в производственной сфере, в отношении которых устанавливается налоговая

Виды предпринимательской деятельности в производственной сфере, в отношении которых устанавливается налоговая

Виды предпринимательской деятельности в социальной сфере, в отношении которых устанавливается налоговая

Виды предпринимательской деятельности в социальной сфере, в отношении которых устанавливается налоговая

Виды предпринимательской деятельности в научной сфере, в отношении которых устанавливается налоговая

Виды предпринимательской деятельности в научной сфере, в отношении которых устанавливается налоговая

Поняття валютного регулювання. (Тема 8)

Поняття валютного регулювання. (Тема 8) Проект бюджета Устюженского муниципального района на 2017 год и плановый период 2018-2019 годы

Проект бюджета Устюженского муниципального района на 2017 год и плановый период 2018-2019 годы Перевод пенсии/зарплаты и подключение программы лояльности

Перевод пенсии/зарплаты и подключение программы лояльности Кәсіпкерлік қызметті қаржыландыру

Кәсіпкерлік қызметті қаржыландыру Bank Revival

Bank Revival Аудит достоверности строк финансовой отчетности организации

Аудит достоверности строк финансовой отчетности организации Інвентарізація основних засобів

Інвентарізація основних засобів IPO (Initial Public Offering)

IPO (Initial Public Offering) Программа для моряков ПАО МТБ БАНК

Программа для моряков ПАО МТБ БАНК Общие правила определения доходов для целей налогообложения

Общие правила определения доходов для целей налогообложения Облік доходів, витрат і фінансових результатів діяльності. Лекція 5

Облік доходів, витрат і фінансових результатів діяльності. Лекція 5 Счета и двойная запись

Счета и двойная запись Итоги деятельности ФНС России за 2019 год

Итоги деятельности ФНС России за 2019 год Моя будущая профессия - бухгалтер

Моя будущая профессия - бухгалтер Ежемесячное пособие на ребенка

Ежемесячное пособие на ребенка Банковские гарантии

Банковские гарантии Государственная политика в сфере регулирования доходов населения

Государственная политика в сфере регулирования доходов населения Методика по определению величины накладных расходов в строительстве (ресурсный метод)

Методика по определению величины накладных расходов в строительстве (ресурсный метод) Облік грошових коштів. Тема. Облік касових операцій

Облік грошових коштів. Тема. Облік касових операцій Обзор инвестиционных инструментов и оценивание степени риска продуктов и услуг для определения финансовых целей

Обзор инвестиционных инструментов и оценивание степени риска продуктов и услуг для определения финансовых целей Депозит нарығы

Депозит нарығы Современные методы и инструменты финансирования деятельности компании

Современные методы и инструменты финансирования деятельности компании ВТБ24. Лизинг оборудования

ВТБ24. Лизинг оборудования Кадастровая оценка недвижимости

Кадастровая оценка недвижимости Рынок денег. Банковская система

Рынок денег. Банковская система Загальні принципи та відповідальність МСА 200-299

Загальні принципи та відповідальність МСА 200-299 Форма 6-НДФЛ: практические ситуации

Форма 6-НДФЛ: практические ситуации Банковские риски

Банковские риски