- Загальні принципи та відповідальність МСА 200-299

Содержание

- 2. 1. МСА 200 «Загальні цілі незалежного аудитора та проведення аудиту відповідно до Міжнародних стандартів аудиту» Сфера

- 3. Аудит фінансової звітності Метою аудиту є підвищення ступеня довіри визначених користувачів до фінансової звітності. Її досягають

- 4. МСА вимагають як основу для аудиторської думки, щоб аудитор отримав достатню впевненість у тому, що фінансова

- 5. МСА містять цілі, вимоги, матеріали для застосування та інші пояснювальні матеріали, призначені для допомоги аудитору під

- 6. Загальні цілі аудитора: а) отримати достатню впевненість у тому, що фінансова звітність у цілому не містить

- 7. У всіх випадках, коли не можна отримати достатню впевненість, а умовно-позитивна думка в аудиторському звіті недостатня

- 8. 2. МСА 210 «Узгодження умов завдань з аудиту» Сфера застосування МСА 210. MCA розглядає відповідальність аудитора

- 9. Передумови для проведення аудиту - застосування управлінським персоналом прийнятної концептуальної основи фінансової звітності при складанні фінансової

- 10. 3. МСА 220 «Контроль якості аудиту фінансової звітності» Сфера застосування МСА 220. МСА розглядає конкретну відповідальність

- 11. Система контролю якості та роль груп із завдання Аудиторська фірма несе відповідальність за системи, політики та

- 12. Метою аудитора є виконання процедур контролю якості на рівні завдань, які надають достатню впевненість у тому,

- 13. 4. МСА 230 «Аудиторська документація» Сфера застосування МСА 230 МСА розглядає конкретну відповідальність аудитора за складання

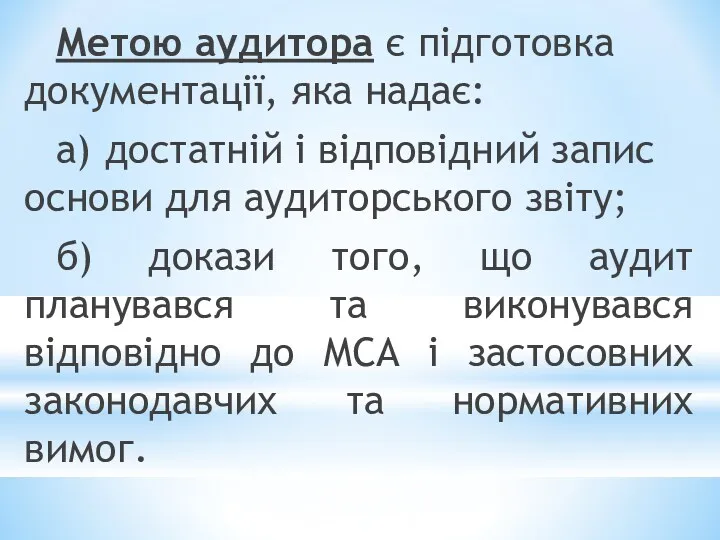

- 14. Метою аудитора є підготовка документації, яка надає: а) достатній і відповідний запис основи для аудиторського звіту;

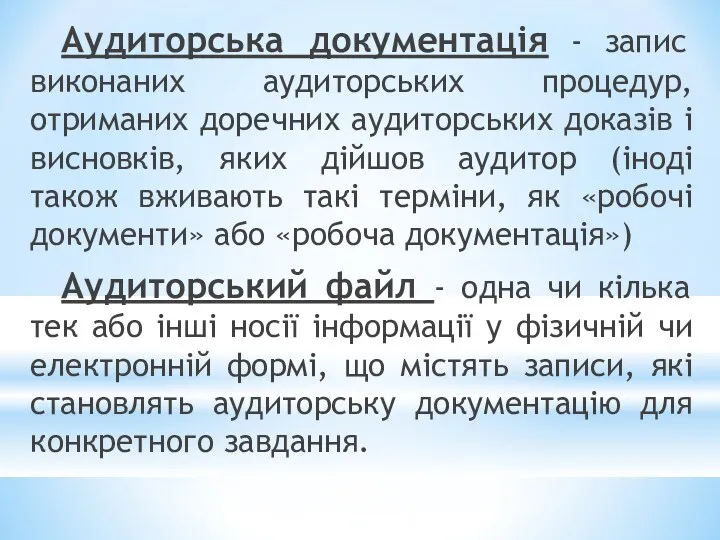

- 15. Аудиторська документація - запис виконаних аудиторських процедур, отриманих доречних аудиторських доказів і висновків, яких дійшов аудитор

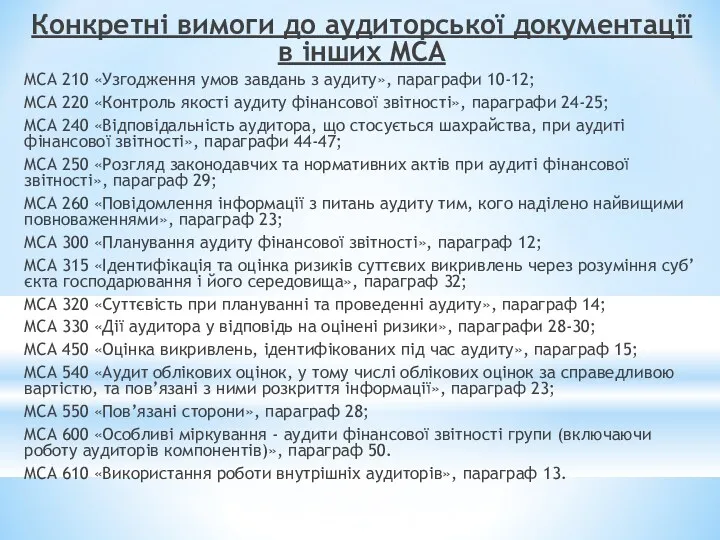

- 16. Конкретні вимоги до аудиторської документації в інших MCA MCA 210 «Узгодження умов завдань з аудиту», параграфи

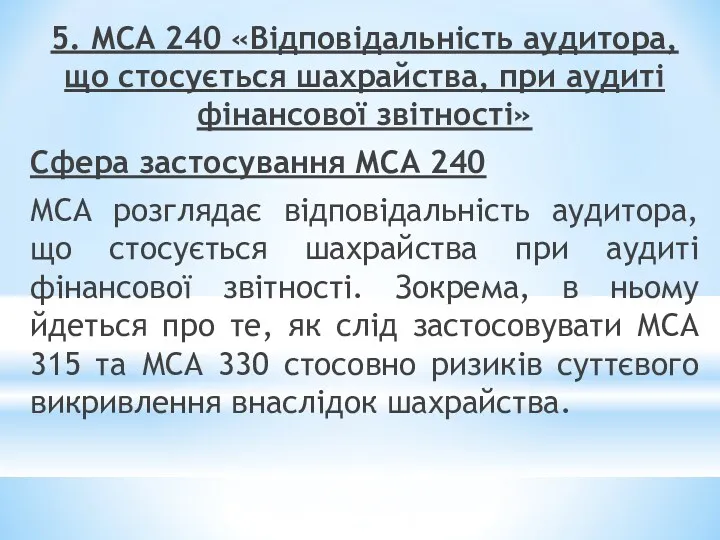

- 17. 5. МСА 240 «Відповідальність аудитора, що стосується шахрайства, при аудиті фінансової звітності» Сфера застосування МСА 240

- 18. Характеристики шахрайства Викривлення у фінансовій звітності можуть виникнути внаслідок або шахрайства, або помилки. Чинник, який відрізняє

- 19. Відповідальність за запобігання й виявлення шахрайства Основна відповідальність за запобігання й виявлення шахрайства покладається як на

- 20. Відповідальність аудитора Аудитор, який проводить аудит відповідно до МСА, несе відповідальність за отримання достатньої впевненості у

- 21. Ризик невиявлення суттєвого викривлення внаслідок шахрайства вищий, ніж ризик його невиявлення внаслідок помилки. Спроможність аудитора виявити

- 22. Цілі аудитора такі: а) ідентифікувати й оцінити ризики суттєвого викривлення фінансової звітності внаслідок шахрайства; б) отримати

- 23. Шахрайство - навмисна дія однієї або кількох осіб з управлінського персоналу, тих, кого наділено найвищими повноваженнями,

- 24. 6. МСА 250 «Розгляд законодавчих та нормативних актів при аудиті фінансової звітності» Сфера застосування МСА 250

- 25. Вплив законодавчих та нормативних актів Вплив законодавчих та нормативних актів на фінансову звітність може бути різним.

- 26. Деякі суб’єкти господарювання (наприклад, банки або хімічні компанії) здійснюють свою діяльність у галузях, які суворо регламентуються.

- 27. Відповідальність за дотримання вимог законодавчих і нормативних актів Управлінський персонал під наглядом тих, кого наділено найвищими

- 28. Відповідальність аудитора ВИМОГИ ЦЬОГО МСА призначені для надання допомоги аудитору в ідентифікації суттєвого викривлення фінансової звітності

- 29. Цілі аудитора такі: а) отримання достатніх і прийнятних аудиторських доказів щодо дотримання положень законодавчих та нормативних

- 30. 7. МСА 260 «Повідомлення інформації з питань аудиту тим, кого наділено найвищими повноваженнями» МСА розглядає відповідальність

- 31. Цілі аудитора такі: а) чітко повідомити інформацію тим, кого наділено найвищими повноваженнями, про відповідальність аудитора стосовно

- 32. Ті, кого наділено найвищими повноваженнями – особа (особи) чи організація (організації) (наприклад, установа, що виконує функції

- 33. 7. МСА 265 «Повідомлення інформації про недоліки внутрішнього контролю тим, кого наділено найвищими повноваженнями, та управлінському

- 34. Від аудитора вимагається отримати розуміння внутрішнього контролю, яке є важливим для аудиту під час ідентифікації та

- 35. Значний недолік внутрішнього контролю - недолік або поєднання недоліків внутрішнього контролю, які, за професійним судженням аудитора,

- 37. Скачать презентацию

1. МСА 200 «Загальні цілі незалежного аудитора та проведення аудиту відповідно

1. МСА 200 «Загальні цілі незалежного аудитора та проведення аудиту відповідно

Аудит фінансової звітності

Метою аудиту є підвищення ступеня довіри визначених користувачів до

Аудит фінансової звітності

Метою аудиту є підвищення ступеня довіри визначених користувачів до

МСА вимагають як основу для аудиторської думки, щоб аудитор отримав достатню

МСА вимагають як основу для аудиторської думки, щоб аудитор отримав достатню

МСА містять цілі, вимоги, матеріали для застосування та інші пояснювальні матеріали,

МСА містять цілі, вимоги, матеріали для застосування та інші пояснювальні матеріали,

Загальні цілі аудитора:

а) отримати достатню впевненість у тому, що фінансова звітність у

Загальні цілі аудитора:

а) отримати достатню впевненість у тому, що фінансова звітність у

У всіх випадках, коли не можна отримати достатню впевненість, а умовно-позитивна

У всіх випадках, коли не можна отримати достатню впевненість, а умовно-позитивна

2. МСА 210 «Узгодження умов завдань з аудиту»

Сфера застосування МСА 210.

2. МСА 210 «Узгодження умов завдань з аудиту»

Сфера застосування МСА 210.

Передумови для проведення аудиту - застосування управлінським персоналом прийнятної концептуальної основи

Передумови для проведення аудиту - застосування управлінським персоналом прийнятної концептуальної основи

3. МСА 220 «Контроль якості аудиту фінансової звітності»

Сфера застосування МСА 220.

МСА

3. МСА 220 «Контроль якості аудиту фінансової звітності»

Сфера застосування МСА 220.

МСА

Система контролю якості та роль груп із завдання

Аудиторська фірма несе відповідальність

Система контролю якості та роль груп із завдання

Аудиторська фірма несе відповідальність

Метою аудитора є виконання процедур контролю якості на рівні завдань, які

Метою аудитора є виконання процедур контролю якості на рівні завдань, які

4. МСА 230 «Аудиторська документація»

Сфера застосування МСА 230

МСА розглядає конкретну відповідальність

4. МСА 230 «Аудиторська документація»

Сфера застосування МСА 230

МСА розглядає конкретну відповідальність

Метою аудитора є підготовка документації, яка надає:

а) достатній і відповідний запис

Метою аудитора є підготовка документації, яка надає:

а) достатній і відповідний запис

Аудиторська документація - запис виконаних аудиторських процедур, отриманих доречних аудиторських доказів

Аудиторська документація - запис виконаних аудиторських процедур, отриманих доречних аудиторських доказів

Конкретні вимоги до аудиторської документації в інших MCA

MCA 210 «Узгодження умов

Конкретні вимоги до аудиторської документації в інших MCA

MCA 210 «Узгодження умов

5. МСА 240 «Відповідальність аудитора, що стосується шахрайства, при аудиті фінансової

5. МСА 240 «Відповідальність аудитора, що стосується шахрайства, при аудиті фінансової

Характеристики шахрайства

Викривлення у фінансовій звітності можуть виникнути внаслідок або шахрайства, або

Характеристики шахрайства

Викривлення у фінансовій звітності можуть виникнути внаслідок або шахрайства, або

Відповідальність за запобігання й виявлення шахрайства

Основна відповідальність за запобігання й виявлення

Відповідальність за запобігання й виявлення шахрайства

Основна відповідальність за запобігання й виявлення

Відповідальність аудитора

Аудитор, який проводить аудит відповідно до МСА, несе відповідальність за

Відповідальність аудитора

Аудитор, який проводить аудит відповідно до МСА, несе відповідальність за

Ризик невиявлення суттєвого викривлення внаслідок шахрайства вищий, ніж ризик його невиявлення

Ризик невиявлення суттєвого викривлення внаслідок шахрайства вищий, ніж ризик його невиявлення

Цілі аудитора такі:

а) ідентифікувати й оцінити ризики суттєвого викривлення фінансової звітності внаслідок

Цілі аудитора такі:

а) ідентифікувати й оцінити ризики суттєвого викривлення фінансової звітності внаслідок

Шахрайство - навмисна дія однієї або кількох осіб з управлінського персоналу,

Шахрайство - навмисна дія однієї або кількох осіб з управлінського персоналу,

6. МСА 250 «Розгляд законодавчих та нормативних актів при аудиті фінансової

6. МСА 250 «Розгляд законодавчих та нормативних актів при аудиті фінансової

Вплив законодавчих та нормативних актів

Вплив законодавчих та нормативних актів на фінансову

Вплив законодавчих та нормативних актів

Вплив законодавчих та нормативних актів на фінансову

Деякі суб’єкти господарювання (наприклад, банки або хімічні компанії) здійснюють свою діяльність

Деякі суб’єкти господарювання (наприклад, банки або хімічні компанії) здійснюють свою діяльність

Відповідальність за дотримання вимог законодавчих і нормативних актів

Управлінський персонал під наглядом

Відповідальність за дотримання вимог законодавчих і нормативних актів

Управлінський персонал під наглядом

Відповідальність аудитора

ВИМОГИ ЦЬОГО МСА призначені для надання допомоги аудитору в ідентифікації

Відповідальність аудитора

ВИМОГИ ЦЬОГО МСА призначені для надання допомоги аудитору в ідентифікації

Цілі аудитора такі:

а) отримання достатніх і прийнятних аудиторських доказів щодо дотримання положень

Цілі аудитора такі:

а) отримання достатніх і прийнятних аудиторських доказів щодо дотримання положень

7. МСА 260 «Повідомлення інформації з питань аудиту тим, кого наділено

7. МСА 260 «Повідомлення інформації з питань аудиту тим, кого наділено

Цілі аудитора такі:

а) чітко повідомити інформацію тим, кого наділено найвищими повноваженнями, про

Цілі аудитора такі:

а) чітко повідомити інформацію тим, кого наділено найвищими повноваженнями, про

Ті, кого наділено найвищими повноваженнями – особа (особи) чи організація (організації)

Ті, кого наділено найвищими повноваженнями – особа (особи) чи організація (організації)

7. МСА 265 «Повідомлення інформації про недоліки внутрішнього контролю тим, кого

7. МСА 265 «Повідомлення інформації про недоліки внутрішнього контролю тим, кого

Від аудитора вимагається отримати розуміння внутрішнього контролю, яке є важливим для

Від аудитора вимагається отримати розуміння внутрішнього контролю, яке є важливим для

Значний недолік внутрішнього контролю - недолік або поєднання недоліків внутрішнього контролю,

Значний недолік внутрішнього контролю - недолік або поєднання недоліків внутрішнього контролю,

Налоговое право

Налоговое право Гроші: їх функції та види

Гроші: їх функції та види Единовременные ежегодные выплаты как форма поддержки молодых специалистов Калужской области

Единовременные ежегодные выплаты как форма поддержки молодых специалистов Калужской области Форвардные и фьючерсные контракты

Форвардные и фьючерсные контракты Polska w unii walutowej

Polska w unii walutowej Управление финансами. (Тема 2)

Управление финансами. (Тема 2) НДФЛ Актуальные изменения

НДФЛ Актуальные изменения Планирование и калькулирование затрат

Планирование и калькулирование затрат Расчётно-аналитическая работа: Бюджетный процесс Республики Карелия

Расчётно-аналитическая работа: Бюджетный процесс Республики Карелия Учет и отчетность в аптеке

Учет и отчетность в аптеке Изменения законодательства по вопросам персонифицированного учета

Изменения законодательства по вопросам персонифицированного учета Институты инвестирования научных исследований (обзор возможностей и перспектив)

Институты инвестирования научных исследований (обзор возможностей и перспектив) Деньги и их функции

Деньги и их функции Бухгалтерский учет материалов

Бухгалтерский учет материалов Money matters

Money matters 1С:Зарплата и кадры государственного учреждения 8 - от концепции до реализации

1С:Зарплата и кадры государственного учреждения 8 - от концепции до реализации Налог на доходы физических лиц

Налог на доходы физических лиц Финансовые риски корпорации

Финансовые риски корпорации Как работает рынок акций

Как работает рынок акций Оцінювання та калькуляція. (Лекція 6.4)

Оцінювання та калькуляція. (Лекція 6.4) Государственный аудит как система управления социально-экономической сферой

Государственный аудит как система управления социально-экономической сферой Налоговая система в РФ. Виды налогов. Функции налогов. Налоги, уплачиваемые предприятиями

Налоговая система в РФ. Виды налогов. Функции налогов. Налоги, уплачиваемые предприятиями Источники дохода

Источники дохода ТС Центральный парк-9. Итоги работы (II квартал 2023 год)

ТС Центральный парк-9. Итоги работы (II квартал 2023 год) Самозанятость. Критерии и особенности

Самозанятость. Критерии и особенности Эффект финансового рычага

Эффект финансового рычага Сущность и содержание антикризисного управления как системы предупреждения и преодоления кризисов хозяйствующих субъектов

Сущность и содержание антикризисного управления как системы предупреждения и преодоления кризисов хозяйствующих субъектов Zarządzanie ryzykiem finansowym przedsiębiorstwa na temat: ”Metody (sposoby) ograniczenia ryzyka”

Zarządzanie ryzykiem finansowym przedsiębiorstwa na temat: ”Metody (sposoby) ograniczenia ryzyka”