- Эффект финансового рычага

Содержание

- 2. Вопросы: I концепция определения эффекта финансового рычага. II концепция определения эффекта финансового рычага. Вариантные расчеты структуры

- 4. 1. I концепция определения ЭФР. Финансовый рычаг (financial leverage) использование фирмой заемных средств, издержки на привлечение

- 6. Согласно 1 концепции: Эффект финансового рычага (DFL) – это приращение к чистой рентабельности собственных средств за

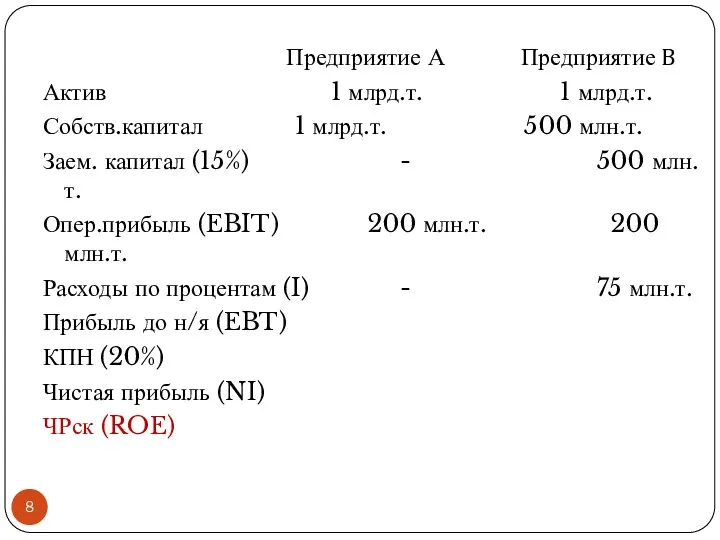

- 8. Предприятие А Предприятие B Актив 1 млрд.т. 1 млрд.т. Собств.капитал 1 млрд.т. 500 млн.т. Заем. капитал

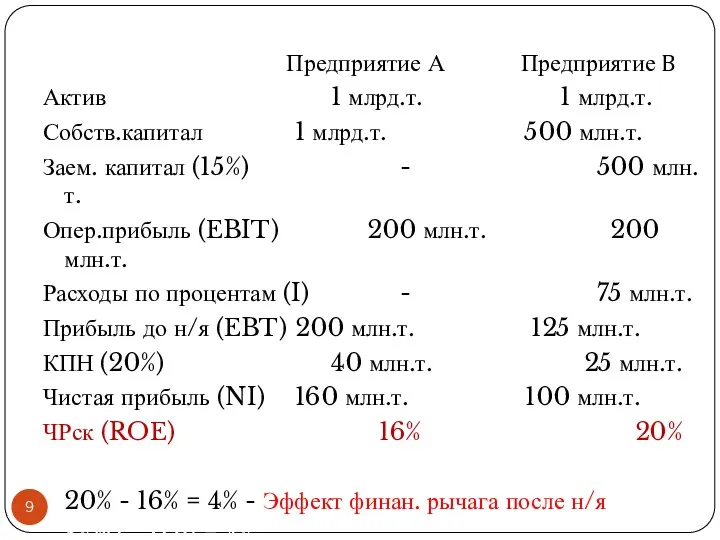

- 9. Предприятие А Предприятие B Актив 1 млрд.т. 1 млрд.т. Собств.капитал 1 млрд.т. 500 млн.т. Заем. капитал

- 11. Выводы: 1. Компания, использующая только собственные средства, ограничивает их рентабельность на (1-ставка н/я) или (1-Т): ЧРск

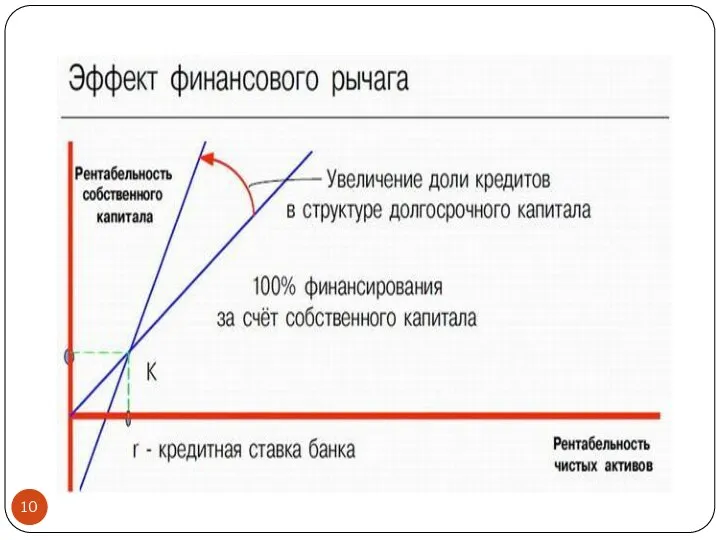

- 12. Выводы: 2. Компания, использующая заемные средства, увеличивает либо уменьшает чистую рентабельность собственных средств в зависимости от

- 13. ЭФР = (1-Т)*(Эра - СРСП) * ЗК/СК где (1- Т) – налоговый корректор финансового рычага; (Эра

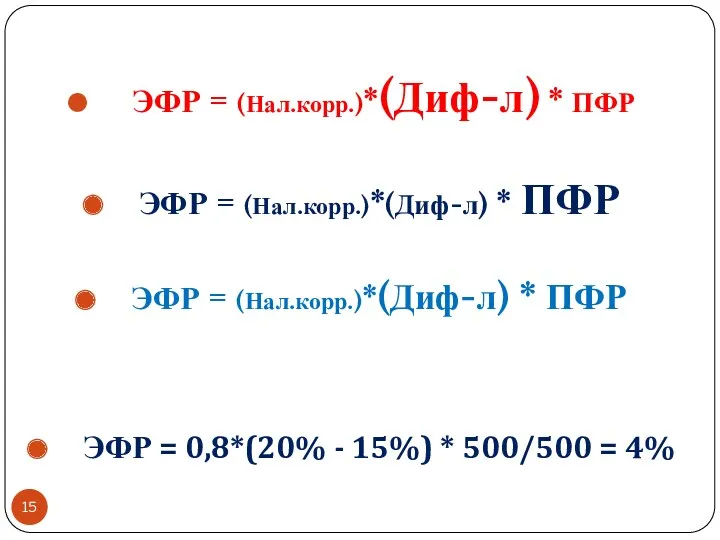

- 15. ЭФР = (Нал.корр.)*(Диф-л) * ПФР ЭФР = (Нал.корр.)*(Диф-л) * ПФР ЭФР = (Нал.корр.)*(Диф-л) * ПФР ЭФР

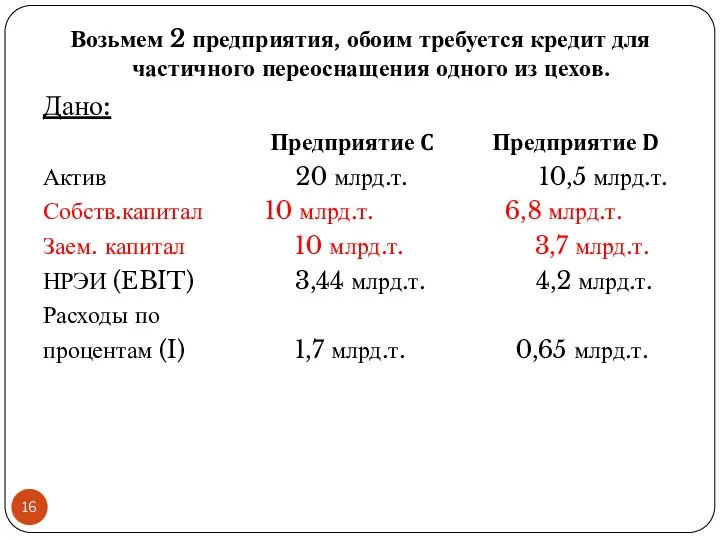

- 16. Возьмем 2 предприятия, обоим требуется кредит для частичного переоснащения одного из цехов. Дано: Предприятие C Предприятие

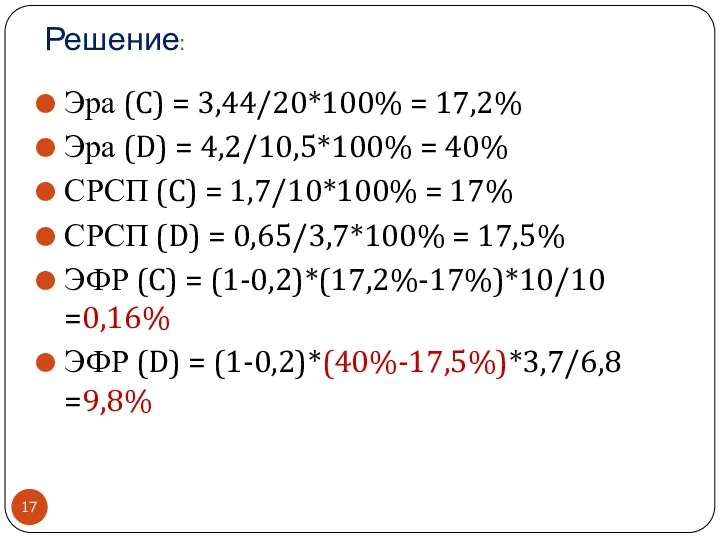

- 17. Решение: Эра (C) = 3,44/20*100% = 17,2% Эра (D) = 4,2/10,5*100% = 40% СРСП (C) =

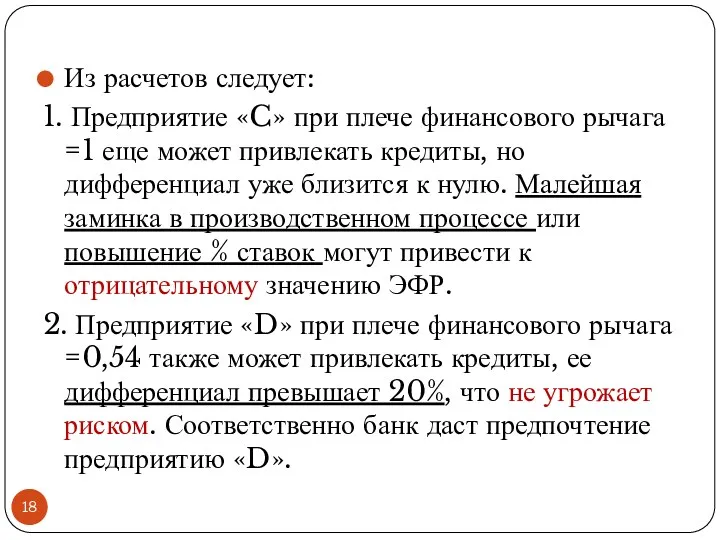

- 18. Из расчетов следует: 1. Предприятие «C» при плече финансового рычага =1 еще может привлекать кредиты, но

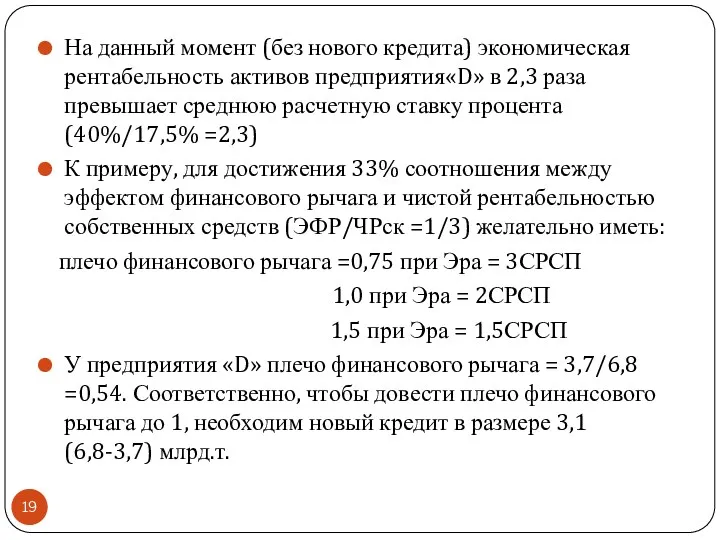

- 19. На данный момент (без нового кредита) экономическая рентабельность активов предприятия«D» в 2,3 раза превышает среднюю расчетную

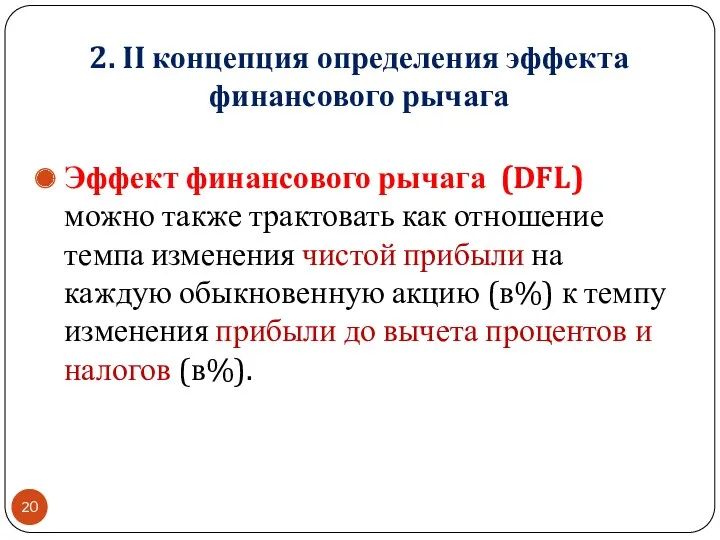

- 20. 2. II концепция определения эффекта финансового рычага Эффект финансового рычага (DFL) можно также трактовать как отношение

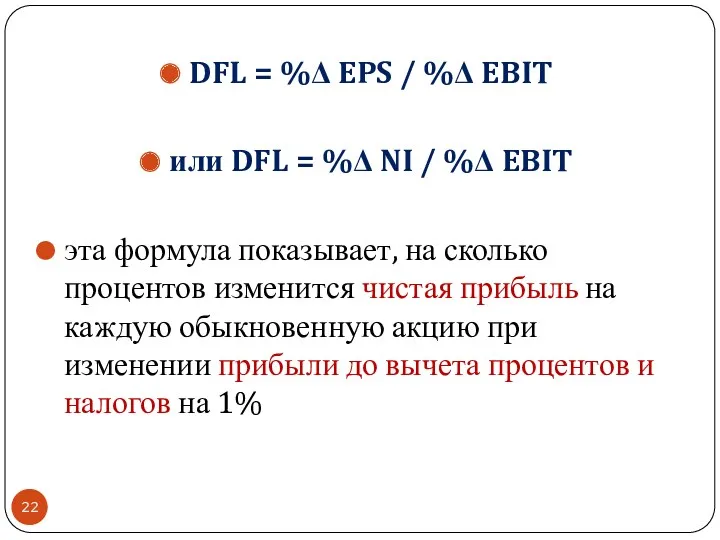

- 22. DFL = %Δ EPS / %Δ EBIT или DFL = %Δ NI / %Δ EBIT эта

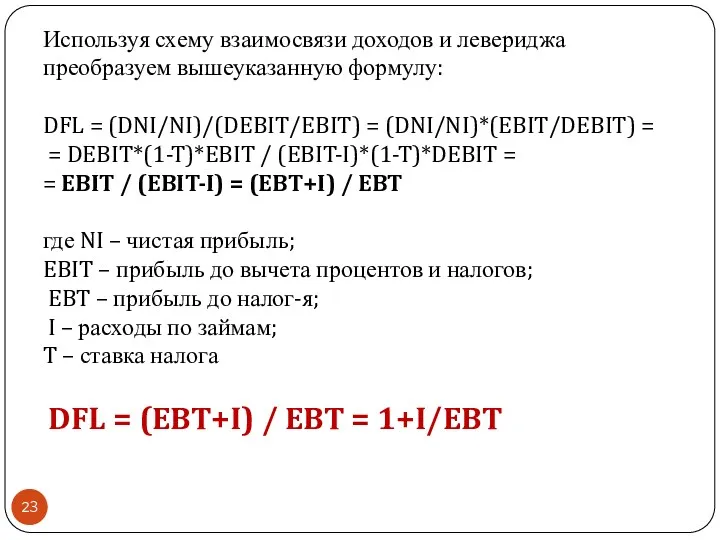

- 23. Используя схему взаимосвязи доходов и левериджа преобразуем вышеуказанную формулу: DFL = (DNI/NI)/(DEBIT/EBIT) = (DNI/NI)*(EBIT/DEBIT) = =

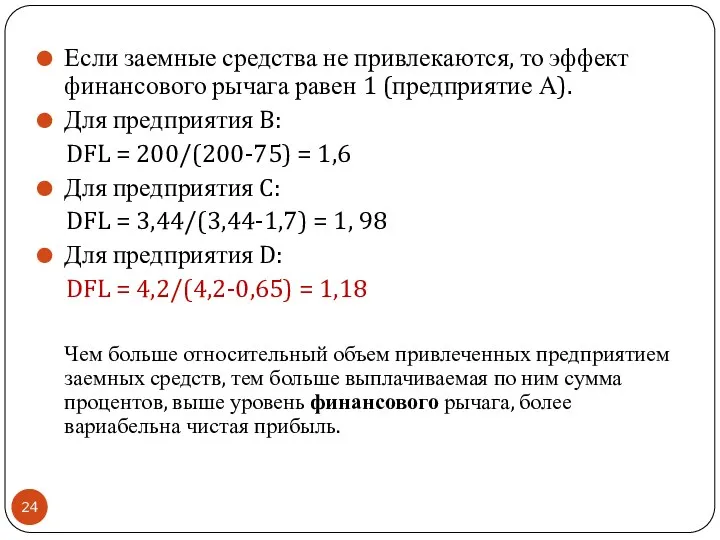

- 24. Если заемные средства не привлекаются, то эффект финансового рычага равен 1 (предприятие А). Для предприятия B:

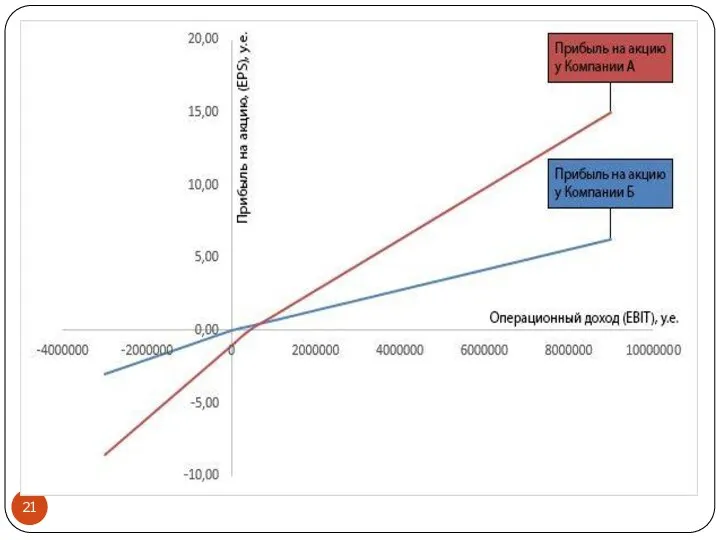

- 25. 3. Вариантные расчеты структуры капитала, определение точки безразличия. Попытаемся определить взаимосвязь между прибылью на одну акцию

- 26. Анализ безразличия в рамках коэффициентов EBIT-EPS - анализ влияния различных альтернативных структур финансирования на величину прибыли

- 27. Чтобы проиллюстрировать анализ безразличия в рамках коэффициентов EBIT-EPS (break-even analysis) допустим, что компания с долгосрочным финансированием

- 28. EBIT - 1,5 млн. долл., но в результате планируемого расширения производства может подняться до 2,7 млн.

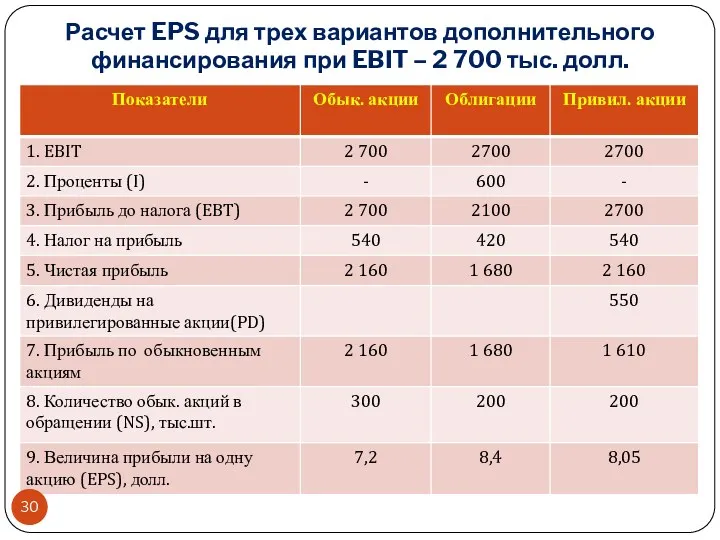

- 29. Заполните таблицу Расчет EPS для трех вариантов дополнительного финансирования при EBIT – 2 700 тыс. долл.

- 30. Расчет EPS для трех вариантов дополнительного финансирования при EBIT – 2 700 тыс. долл.

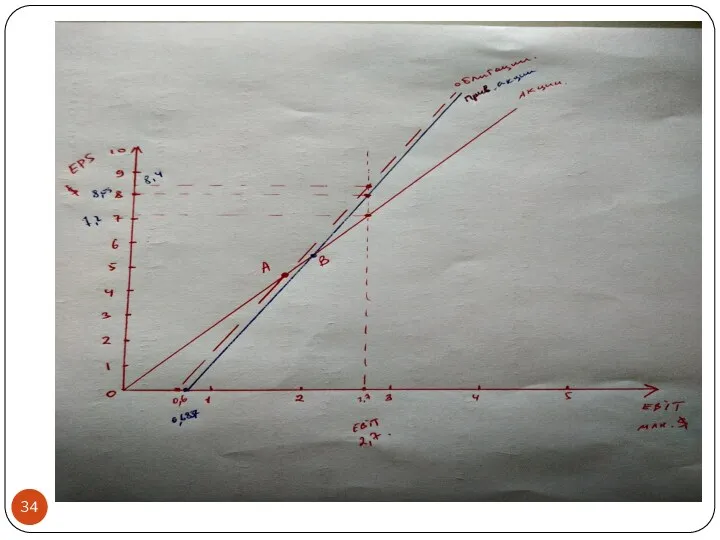

- 31. Ha основе информации, представленной в табл., можно построить график безубыточности EBIT-EPS. По горизонтальной оси откладываются значения

- 32. Первая соответствует EPS, вычисленной для ожидаемого уровня EBIT, соответствующего 2,7 млн. долл. Вторая точка — это

- 33. Вторая точка для варианта 1 равна 0, так как при эмиссии обыкновенных акций постоянные издержки отсутствуют,

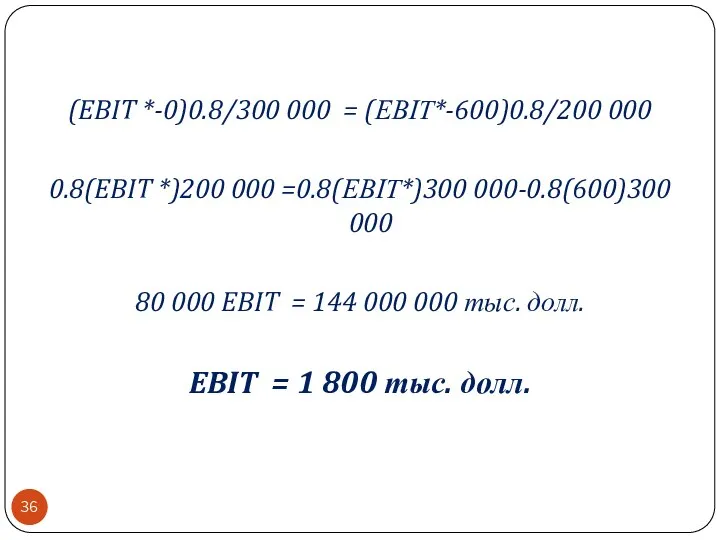

- 35. Математическое определение точки безразличия. Точку безразличия между двумя вариантами финансирования математически определяется путем сопоставления EPS для

- 36. (EBIT *-0)0.8/300 000 = (ЕВІТ*-600)0.8/200 000 0.8(EBIT *)200 000 =0.8(ЕВІТ*)300 000-0.8(600)300 000 80 000 EBIT =

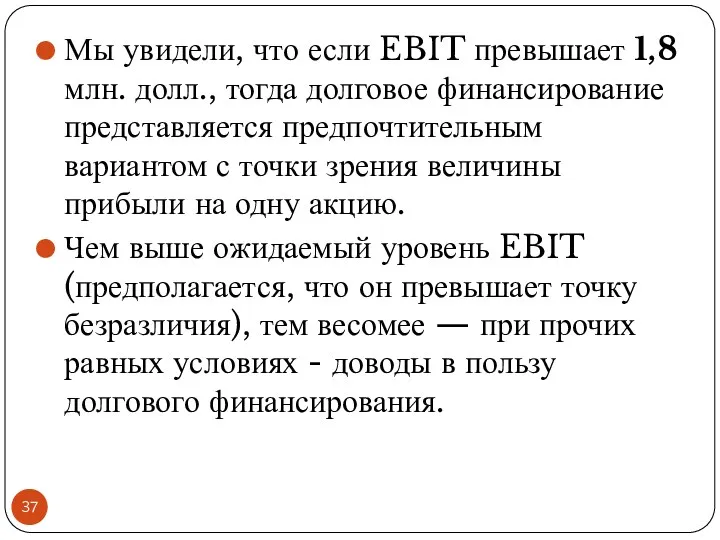

- 37. Мы увидели, что если EBIT превышает 1,8 млн. долл., тогда долговое финансирование представляется предпочтительным вариантом с

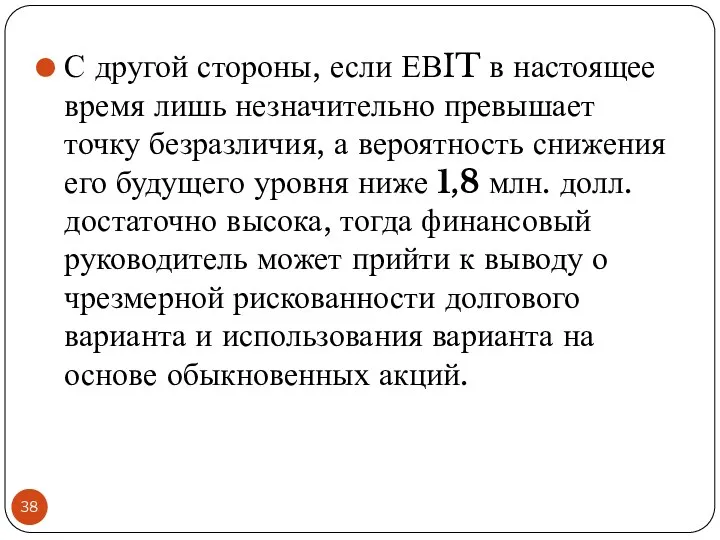

- 38. С другой стороны, если ЕВIT в настоящее время лишь незначительно превышает точку безразличия, а вероятность снижения

- 40. Скачать презентацию

Вопросы:

I концепция определения эффекта финансового рычага.

II концепция определения эффекта финансового рычага.

Вариантные

Вопросы:

I концепция определения эффекта финансового рычага.

II концепция определения эффекта финансового рычага.

Вариантные

1. I концепция определения ЭФР.

Финансовый рычаг (financial leverage) использование фирмой

1. I концепция определения ЭФР.

Финансовый рычаг (financial leverage) использование фирмой

Согласно 1 концепции:

Эффект финансового рычага (DFL) – это приращение к

Согласно 1 концепции:

Эффект финансового рычага (DFL) – это приращение к

Предприятие А Предприятие B

Актив 1 млрд.т. 1 млрд.т.

Собств.капитал

Предприятие А Предприятие B

Актив 1 млрд.т. 1 млрд.т.

Собств.капитал

Предприятие А Предприятие B

Актив 1 млрд.т. 1 млрд.т.

Собств.капитал

Предприятие А Предприятие B

Актив 1 млрд.т. 1 млрд.т.

Собств.капитал

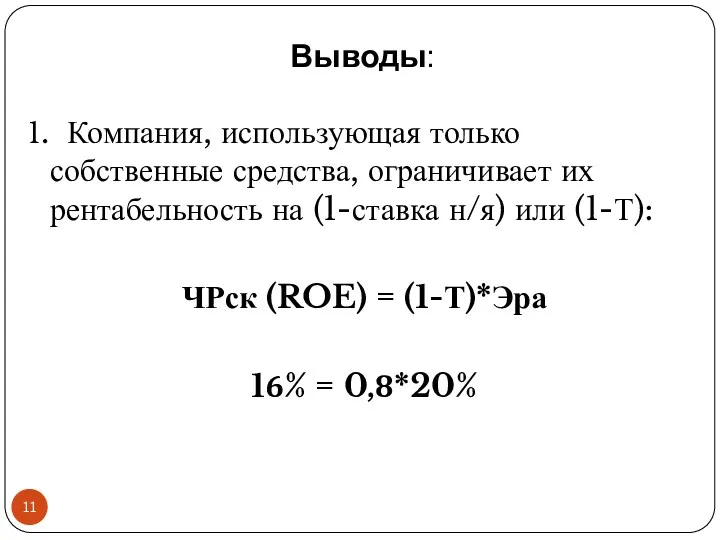

Выводы:

1. Компания, использующая только собственные средства, ограничивает их рентабельность на

Выводы:

1. Компания, использующая только собственные средства, ограничивает их рентабельность на

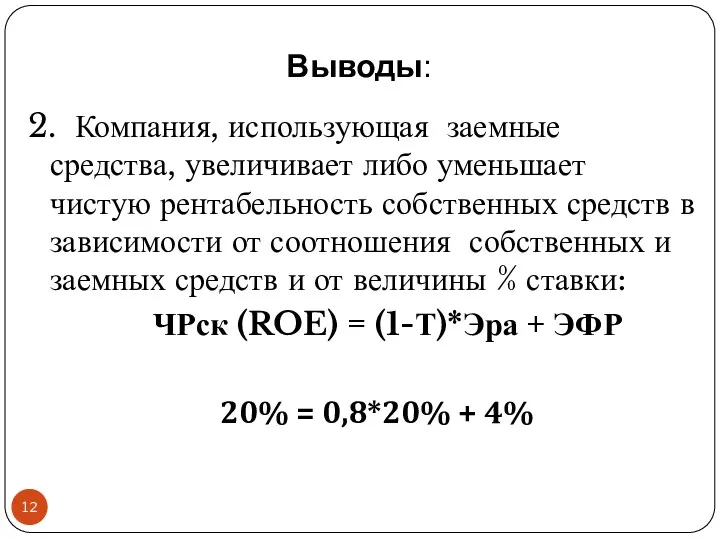

Выводы:

2. Компания, использующая заемные средства, увеличивает либо уменьшает чистую рентабельность

Выводы:

2. Компания, использующая заемные средства, увеличивает либо уменьшает чистую рентабельность

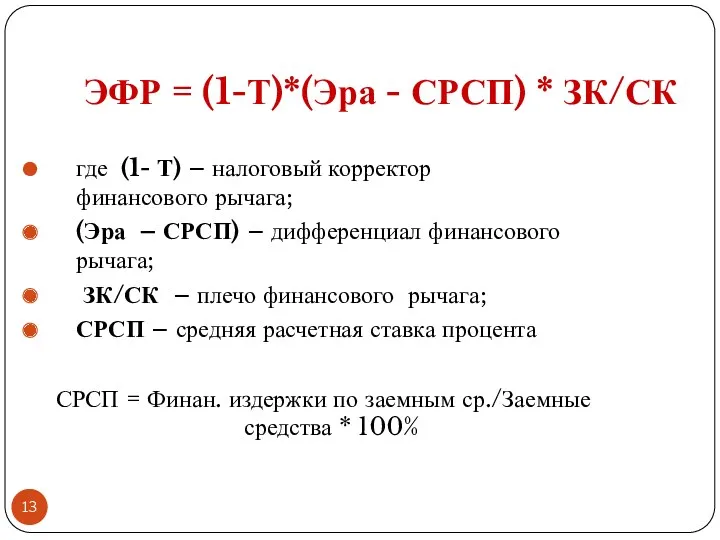

ЭФР = (1-Т)*(Эра - СРСП) * ЗК/СК

где (1- Т)

ЭФР = (1-Т)*(Эра - СРСП) * ЗК/СК

где (1- Т)

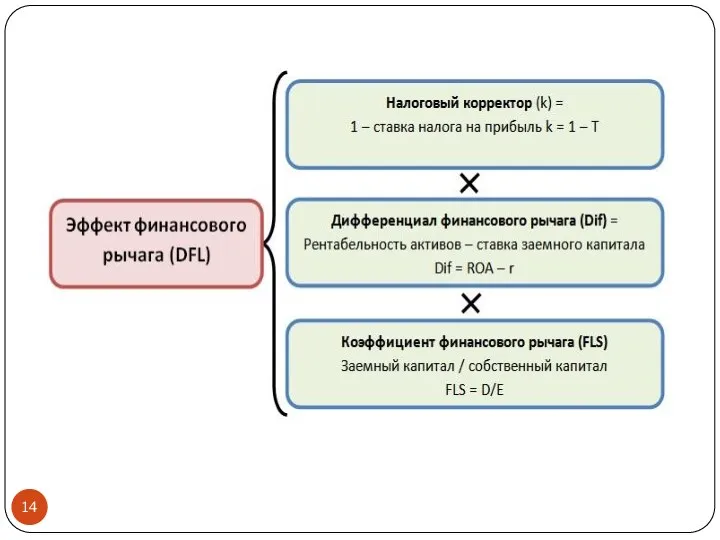

ЭФР = (Нал.корр.)*(Диф-л) * ПФР

ЭФР = (Нал.корр.)*(Диф-л) * ПФР

ЭФР

ЭФР = (Нал.корр.)*(Диф-л) * ПФР

ЭФР = (Нал.корр.)*(Диф-л) * ПФР

ЭФР

Возьмем 2 предприятия, обоим требуется кредит для частичного переоснащения одного из

Возьмем 2 предприятия, обоим требуется кредит для частичного переоснащения одного из

Решение:

Эра (C) = 3,44/20*100% = 17,2%

Эра (D) = 4,2/10,5*100% = 40%

СРСП

Решение:

Эра (C) = 3,44/20*100% = 17,2%

Эра (D) = 4,2/10,5*100% = 40%

СРСП

Из расчетов следует:

1. Предприятие «C» при плече финансового рычага =1 еще

Из расчетов следует:

1. Предприятие «C» при плече финансового рычага =1 еще

На данный момент (без нового кредита) экономическая рентабельность активов предприятия«D» в

На данный момент (без нового кредита) экономическая рентабельность активов предприятия«D» в

2. II концепция определения эффекта финансового рычага

Эффект финансового рычага (DFL)

2. II концепция определения эффекта финансового рычага

Эффект финансового рычага (DFL)

DFL = %Δ EPS / %Δ EBIT

или DFL = %Δ

DFL = %Δ EPS / %Δ EBIT

или DFL = %Δ

Используя схему взаимосвязи доходов и левериджа преобразуем вышеуказанную формулу:

DFL = (DNI/NI)/(DEBIT/EBIT)

Используя схему взаимосвязи доходов и левериджа преобразуем вышеуказанную формулу: DFL = (DNI/NI)/(DEBIT/EBIT)

Если заемные средства не привлекаются, то эффект финансового рычага равен 1

Если заемные средства не привлекаются, то эффект финансового рычага равен 1

3. Вариантные расчеты структуры капитала, определение точки безразличия.

Попытаемся определить взаимосвязь

3. Вариантные расчеты структуры капитала, определение точки безразличия.

Попытаемся определить взаимосвязь

Анализ безразличия в рамках коэффициентов EBIT-EPS - анализ влияния различных альтернативных

Анализ безразличия в рамках коэффициентов EBIT-EPS - анализ влияния различных альтернативных

Чтобы проиллюстрировать анализ безразличия в рамках коэффициентов EBIT-EPS (break-even analysis) допустим,

Чтобы проиллюстрировать анализ безразличия в рамках коэффициентов EBIT-EPS (break-even analysis) допустим,

EBIT - 1,5 млн. долл., но в результате планируемого расширения производства

EBIT - 1,5 млн. долл., но в результате планируемого расширения производства

Заполните таблицу Расчет EPS для трех вариантов дополнительного финансирования при EBIT

Заполните таблицу Расчет EPS для трех вариантов дополнительного финансирования при EBIT

Расчет EPS для трех вариантов дополнительного финансирования при EBIT – 2

Расчет EPS для трех вариантов дополнительного финансирования при EBIT – 2

Ha основе информации, представленной в табл., можно построить график безубыточности EBIT-EPS.

Ha основе информации, представленной в табл., можно построить график безубыточности EBIT-EPS.

Первая соответствует EPS, вычисленной для ожидаемого уровня EBIT, соответствующего 2,7 млн.

Первая соответствует EPS, вычисленной для ожидаемого уровня EBIT, соответствующего 2,7 млн.

Вторая точка для варианта 1 равна 0, так как при эмиссии

Вторая точка для варианта 1 равна 0, так как при эмиссии

Математическое определение точки безразличия.

Точку безразличия между двумя вариантами финансирования математически определяется

Математическое определение точки безразличия.

Точку безразличия между двумя вариантами финансирования математически определяется

(EBIT *-0)0.8/300 000 = (ЕВІТ*-600)0.8/200 000

0.8(EBIT *)200 000 =0.8(ЕВІТ*)300 000-0.8(600)300 000

80

0.8(EBIT *)200 000 =0.8(ЕВІТ*)300 000-0.8(600)300 000

80

Мы увидели, что если EBIT превышает 1,8 млн. долл., тогда долговое

Мы увидели, что если EBIT превышает 1,8 млн. долл., тогда долговое

С другой стороны, если ЕВIT в настоящее время лишь незначительно превышает

С другой стороны, если ЕВIT в настоящее время лишь незначительно превышает

Секьюритизация финансовых рынков и финансовых активов: за и против

Секьюритизация финансовых рынков и финансовых активов: за и против МСФО 16. Основные средства

МСФО 16. Основные средства Бюджетный бухгалтерский учет финансовых активов (часть 1)

Бюджетный бухгалтерский учет финансовых активов (часть 1) Определение цен на основе полных затрат

Определение цен на основе полных затрат Инициативное бюджетирование: эффект муниципальной команды

Инициативное бюджетирование: эффект муниципальной команды Transmission mechanisms of monetary policy: the evidence

Transmission mechanisms of monetary policy: the evidence Центральні банки в системі монетарного та банківського управління

Центральні банки в системі монетарного та банківського управління Актуальные проблемы бухгалтерского учета в условиях изменения законодательства

Актуальные проблемы бухгалтерского учета в условиях изменения законодательства Оборотные средства организации. Тема 3

Оборотные средства организации. Тема 3 Финансовая стратегия и тактика корпораций

Финансовая стратегия и тактика корпораций Совершенствование системы потребительского кредитования в Калининградском отделении Сбербанка России

Совершенствование системы потребительского кредитования в Калининградском отделении Сбербанка России Пример презентации проекта

Пример презентации проекта Финансовый план бизнес-планирования

Финансовый план бизнес-планирования Ұлттық байлық статистикасы

Ұлттық байлық статистикасы Актуальные вопросы методологии бухгалтерского учета для государственных финансов в 2017 - 2020 годах

Актуальные вопросы методологии бухгалтерского учета для государственных финансов в 2017 - 2020 годах Документирование и формы бухгалтерского учёта. Тема 3

Документирование и формы бухгалтерского учёта. Тема 3 Источники дохода. Стратегии финансового развития

Источники дохода. Стратегии финансового развития Аудит продаж и прочих доходов и расходов

Аудит продаж и прочих доходов и расходов Договор аренды

Договор аренды Основы денежно-кредитной системы. Валютное регулирование и валютный контроль

Основы денежно-кредитной системы. Валютное регулирование и валютный контроль Кардинальные изменения 2017 года в технологии налоговых проверок

Кардинальные изменения 2017 года в технологии налоговых проверок Сыбайлас жемқорлық – індет, оны жою – міндет

Сыбайлас жемқорлық – індет, оны жою – міндет Торговая стратегия Базовый принцип

Торговая стратегия Базовый принцип Корпорация, как субъект финансовых отношений

Корпорация, как субъект финансовых отношений Новости законодательства. НДС

Новости законодательства. НДС Javne finansije. Lekcija 4

Javne finansije. Lekcija 4 Условия баковского продукта Экспресс-гарантия

Условия баковского продукта Экспресс-гарантия Проект территориальной схемы обращения с отходами на территории Архангельской области

Проект территориальной схемы обращения с отходами на территории Архангельской области