- Корпорация, как субъект финансовых отношений

Содержание

- 2. 1. Корпорация как субъект финансовых отношений Что такое корпорация? Однозначного понятия не существует. Корпорация (от лат.

- 3. Корпорация (в широком смысле) – совокупность лиц, объединившихся для достижения какой-либо цели и образующих самостоятельный субъект

- 4. ГК РФ, ст. 65.1 (с 2014 г.): Корп. юр. лица (корпорации) – юр. лица, учредители (участники)

- 5. Юр. лица, учредители которых не становятся их участниками и не приобретают в них прав членства, являются

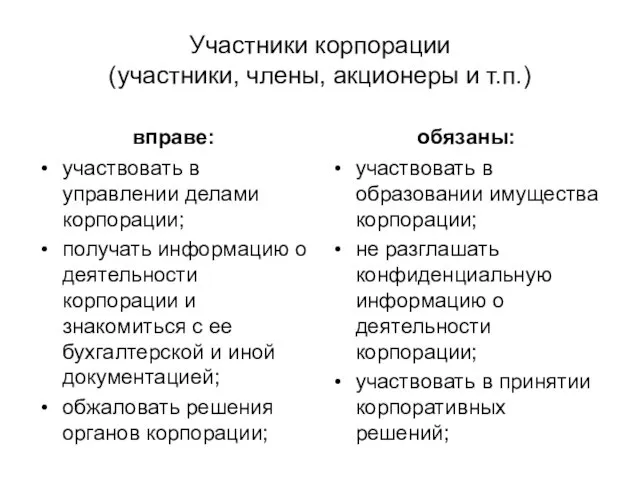

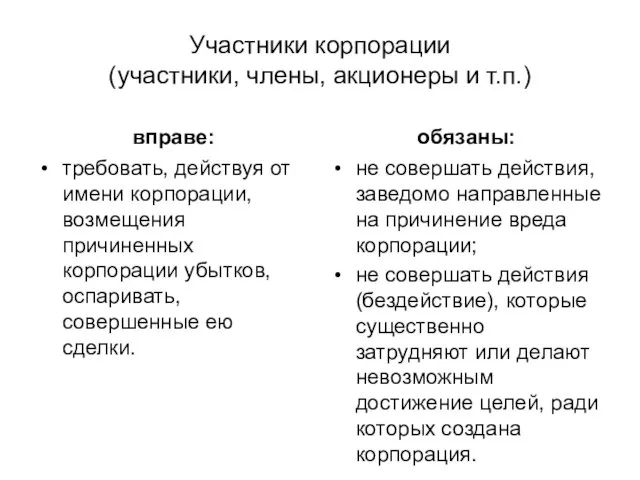

- 6. Участники корпорации (участники, члены, акционеры и т.п.) вправе: участвовать в управлении делами корпорации; получать информацию о

- 7. Участники корпорации (участники, члены, акционеры и т.п.) вправе: требовать, действуя от имени корпорации, возмещения причиненных корпорации

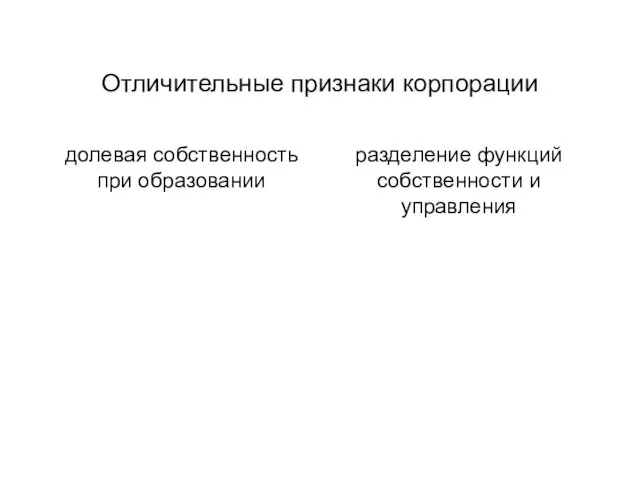

- 8. Отличительные признаки корпорации долевая собственность при образовании разделение функций собственности и управления

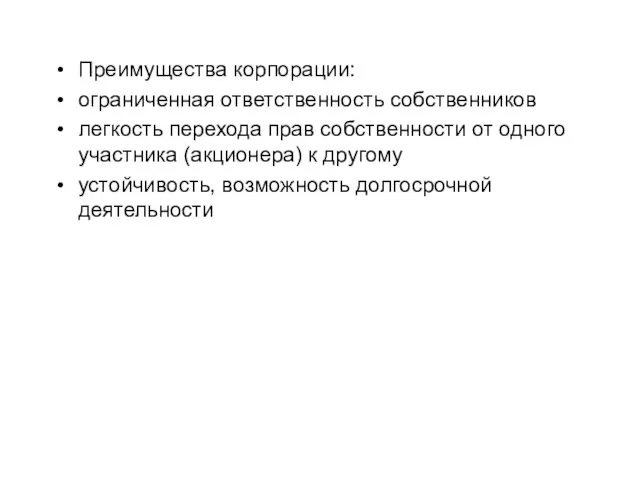

- 9. Преимущества корпорации: ограниченная ответственность собственников легкость перехода прав собственности от одного участника (акционера) к другому устойчивость,

- 10. В уставе закрепляется принцип нераздельности общего имущества. Поэтому существование корпорации не зависит от изменения состава участников,

- 11. 2. Фундаментальные концепции корпоративных финансов Корпоративные финансы (КФ) – это особый вид экономических отношений, совокупность связей,

- 12. Особенность КФ – обособление собственности от управления. Разделение полномочий между менеджментом и владельцами с одной стороны,

- 13. Для деятельности современной компании необходимы разные реальные активы: - материальные активы – здания, машины, оборудование, помещения

- 14. Ценные бумаги обладают стоимостью, т.к. дают право претендовать на реальные активы корпорации. К фин. активам относятся

- 15. Т.о., фин. менеджер принимает 2 группы решений: 1) инвест. решения – планирование долгосрочных вложений 2) фин.

- 16. Т.о., инвест. решение является хорошим (правильным) если приобретаются реальные активы, стоимость которых выше связанных с ними

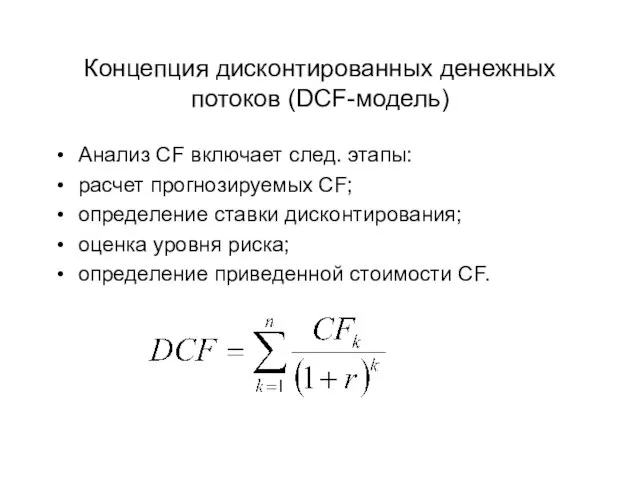

- 17. Концепция дисконтированных денежных потоков (DCF-модель) (авторы Д.Б. Уильямс, М.Д. Гордон ) Имеет большое практическое значение, т.к.

- 18. Концепция дисконтированных денежных потоков (DCF-модель) Ден. единица сегодня имеет большую ценность по сравнению с ден. единицей,

- 19. Концепция дисконтированных денежных потоков (DCF-модель) Анализ CF включает след. этапы: расчет прогнозируемых CF; определение ставки дисконтирования;

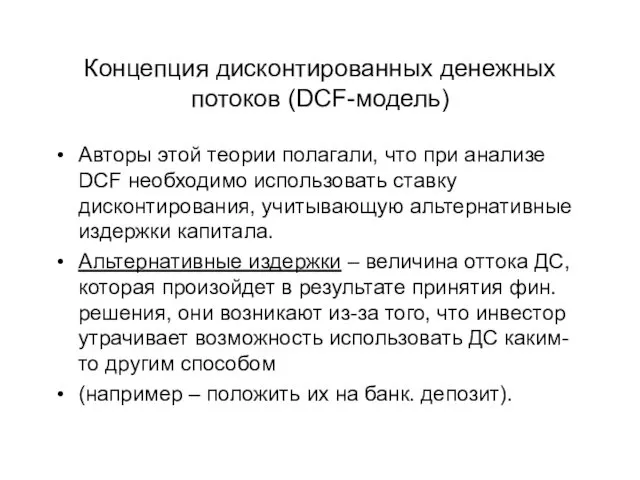

- 20. Концепция дисконтированных денежных потоков (DCF-модель) Авторы этой теории полагали, что при анализе DCF необходимо использовать ставку

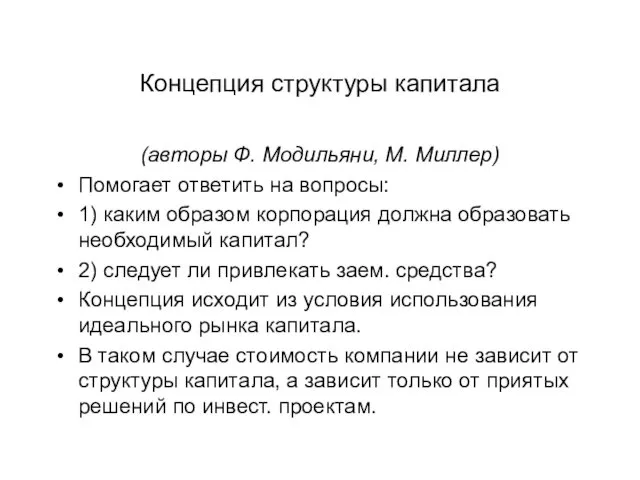

- 21. Концепция структуры капитала (авторы Ф. Модильяни, М. Миллер) Помогает ответить на вопросы: 1) каким образом корпорация

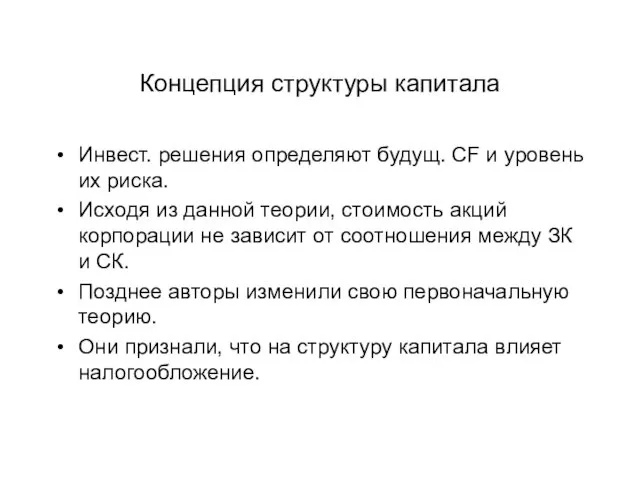

- 22. Концепция структуры капитала Инвест. решения определяют будущ. CF и уровень их риска. Исходя из данной теории,

- 23. Концепция структуры капитала (ММ) По мере увеличения доли ЗК стоимость компании повышается за счет экономии на

- 24. Концепция влияния дивидендной политики на курс акций (авторы Ф. Модильяни, М. Миллер) Эта теория основана на

- 25. Концепция влияния дивидендной политики на курс акций При этих условиях политика выплаты дивидендов, не влияет на

- 26. Концепция влияния дивидендной политики на курс акций Новым владельцам акций необходимо будет выплачивать дивиденды, эти выплаты

- 27. Модель ценообразования капитальных активов (САРМ) (авторы Г. Марковиц, У. Шарп, Д. Линтнер) Концепция САРМ основана на

- 28. Модель ценообразования капитальных активов (САРМ) Для любого фин. актива требуемая доходность зависит от 3 факторов: 1)

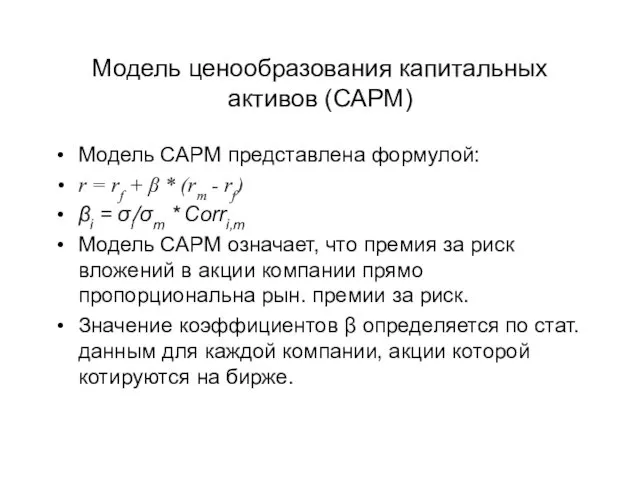

- 29. Модель ценообразования капитальных активов (САРМ) Модель САРМ представлена формулой: r = rf + β * (rm

- 30. Модель ценообразования капитальных активов (САРМ) Интерпретация β-коэффициента для акций конкретной корпорации означает: β = 1 –

- 31. Модель ценообразования капитальных активов (САРМ) Значение β может быть как положительным, так и отрицательным. Положительное значение

- 32. Модель ценообразования капитальных активов (САРМ) Подавляющее большинство активов имеет положит. β. β конкретной акции показывает, в

- 33. Теория портфеля (авторы Г. Марковиц, У. Шарп, Д. Линтнер) Уровень риска по каждому виду активов следует

- 34. Концепция эффективного рынка (ЕМН) (автор Ю. Фама) Базируется на наличии достоверной экон. информации, что позволяет субъектам

- 35. Концепция эффективного рынка (ЕМН) В условиях слабой формы эффективности текущ. цены на акции отражают только динамику

- 36. Концепция компромисса между риском и доходностью Концепция эффективности рынка тесно связана с теорией компромисса между риском

- 37. Концепция ценообразования опционов (ОРМ) (авторы Ф. Блек и М. Шоулз) Black-Scholes Option Pricing Model (OPM) Опцион

- 38. Концепция ценообразования опционов (ОРМ) Т.о., специфика опциона состоит в том, что при сделке купли-продажи его покупатель

- 39. Концепция ценообразования опционов (ОРМ) Опцион – разновидность более общего класса активов – - условные требования (условное

- 40. Концепция ценообразования опционов (ОРМ) ОРМ позволяет получить количественную оценку затрат и доходов при реализации разных возможных

- 41. Концепция ценообразования опционов (ОРМ) В последнем случае акционерный капитал компании, которая использует заемное финансирование, может быть

- 42. Концепция ценообразования опционов (ОРМ) ОРМ используют: для оценки ПФИ и конвертируемых Цб, для рыночной оценки СК

- 43. Концепция ценообразования опционов (ОРМ) Реальные опционы используются для: принятия инвест. решений компаний, оценки возможностей выбора времени

- 44. Концепция ценообразования опционов (ОРМ) ОРМ применяется для оценки инвест. возможностей, в которых в явном виде покупка

- 45. Концепция ценообразования опционов (ОРМ) Опционы могут использовать инвесторы, комбинируя безрисковые Цб с опционами колл на акции

- 46. Концепция ценообразования опционов (ОРМ) Любая кредитная операция состоит из 2 сделок: предоставление безрискового кредита + принятие

- 47. Концепция ценообразования опционов (ОРМ) Потери гаранта = гарантийное обязательство – выручка от продажи залога Гарантирование возврата

- 48. Концепция ценообразования опционов (ОРМ) В ОРМ переменными, которые влияют на теоретическую цену опциона, являются: - время,

- 49. Концепция агентских отношений Она заключается в том, что собственники компании нанимают группу лиц для выполнения управленческих

- 50. Концепция агентских отношений Для их преодоления собственники вынуждены нести агентские издержки (оплата услуг независимых аудиторов и

- 51. 3. Роль финансового менеджера в корпорации Фин. менеджер – тот, кто отвечает за инвест. решения и

- 52. Инженер принимает инвест. решения, когда определяет какие реальные активы нужны компании. Менеджер по маркетингу принимает инвест.

- 53. Казначей несет ответственность за привлечение фин. ресурсов, за управление ДС, за связи с банками и др.

- 54. В функции казначея входит хранение ценностей – привлечение капитала и управление им. Функции бухгалтера-контролера заключаются в

- 55. Как правило, казначей, бухгалтер-контролер или фин. директор несут ответственность за формирование капитального бюджета. В принятии фин.

- 56. По небольшим и средним инвест. проектам Совет директоров делегирует решения отдельным должностным лицам. Часто фин. директор

- 57. Для инвестиций могут потребоваться заемные средства на длительный срок. Поэтому требуются решения стоит ли осуществление инвестиций

- 58. Менеджеры, акционеры, кредиторы заинтересованы в увеличении стоимости компании, но каждая группа старается получить ее большую часть.

- 59. На доходы корпорации претендуют кроме акционеров, менеджмент, работники, кредиторы, государство. Все эти претенденты связаны между собой

- 60. Согласовать интересы менеджеров и акционеров позволяют институциональные соглашения: - действия менеджеров контролирует совет директоров, банки-кредиторы; -

- 61. Практика корп. финансов развивается в сторону согласования личных интересов и интересов компании, чтобы увеличивалась стоимость всей

- 62. Компании тратят много времени и денег, чтобы предоставлять информацию инвесторам. Отсутствие информации повышает риски инвесторов, и

- 63. Легче получить финансирование, если показать, что компания вкладывает значительную долю собственного капитала. Многие финансовые решения приобретают

- 65. Скачать презентацию

1. Корпорация как субъект финансовых отношений

Что такое корпорация?

Однозначного понятия не

1. Корпорация как субъект финансовых отношений

Что такое корпорация?

Однозначного понятия не

Корпорация (в широком смысле) – совокупность лиц, объединившихся для достижения какой-либо

Корпорация (в широком смысле) – совокупность лиц, объединившихся для достижения какой-либо

ГК РФ, ст. 65.1 (с 2014 г.):

Корп. юр. лица (корпорации) –

ГК РФ, ст. 65.1 (с 2014 г.):

Корп. юр. лица (корпорации) –

Юр. лица, учредители которых не становятся их участниками и не приобретают

Юр. лица, учредители которых не становятся их участниками и не приобретают

Участники корпорации

(участники, члены, акционеры и т.п.)

вправе:

участвовать в управлении делами

Участники корпорации

(участники, члены, акционеры и т.п.)

вправе:

участвовать в управлении делами

Участники корпорации

(участники, члены, акционеры и т.п.)

вправе:

требовать, действуя от имени

Участники корпорации

(участники, члены, акционеры и т.п.)

вправе:

требовать, действуя от имени

Отличительные признаки корпорации

долевая собственность при образовании

разделение функций собственности и управления

Отличительные признаки корпорации

долевая собственность при образовании

разделение функций собственности и управления

Преимущества корпорации:

ограниченная ответственность собственников

легкость перехода прав собственности от одного участника (акционера)

Преимущества корпорации:

ограниченная ответственность собственников

легкость перехода прав собственности от одного участника (акционера)

В уставе закрепляется принцип нераздельности общего имущества.

Поэтому существование корпорации не

В уставе закрепляется принцип нераздельности общего имущества.

Поэтому существование корпорации не

2. Фундаментальные концепции корпоративных финансов

Корпоративные финансы (КФ) – это особый вид

2. Фундаментальные концепции корпоративных финансов

Корпоративные финансы (КФ) – это особый вид

Особенность КФ – обособление собственности от управления.

Разделение полномочий между менеджментом

Особенность КФ – обособление собственности от управления.

Разделение полномочий между менеджментом

Для деятельности современной компании необходимы разные реальные активы:

- материальные активы –

Для деятельности современной компании необходимы разные реальные активы:

- материальные активы –

Ценные бумаги обладают стоимостью, т.к. дают право претендовать на реальные активы

Ценные бумаги обладают стоимостью, т.к. дают право претендовать на реальные активы

Т.о., фин. менеджер принимает 2 группы решений:

1) инвест. решения – планирование

Т.о., фин. менеджер принимает 2 группы решений:

1) инвест. решения – планирование

Т.о., инвест. решение является хорошим (правильным) если приобретаются реальные активы, стоимость

Т.о., инвест. решение является хорошим (правильным) если приобретаются реальные активы, стоимость

Концепция дисконтированных денежных потоков (DCF-модель)

(авторы Д.Б. Уильямс, М.Д. Гордон )

Имеет большое

Концепция дисконтированных денежных потоков (DCF-модель)

(авторы Д.Б. Уильямс, М.Д. Гордон )

Имеет большое

Концепция дисконтированных денежных потоков (DCF-модель)

Ден. единица сегодня имеет большую ценность по

Концепция дисконтированных денежных потоков (DCF-модель)

Ден. единица сегодня имеет большую ценность по

Концепция дисконтированных денежных потоков (DCF-модель)

Анализ CF включает след. этапы:

расчет прогнозируемых CF;

определение

Концепция дисконтированных денежных потоков (DCF-модель)

Анализ CF включает след. этапы:

расчет прогнозируемых CF;

определение

Концепция дисконтированных денежных потоков (DCF-модель)

Авторы этой теории полагали, что при анализе

Концепция дисконтированных денежных потоков (DCF-модель)

Авторы этой теории полагали, что при анализе

Концепция структуры капитала

(авторы Ф. Модильяни, М. Миллер)

Помогает ответить на вопросы:

1)

Концепция структуры капитала

(авторы Ф. Модильяни, М. Миллер)

Помогает ответить на вопросы:

1)

Концепция структуры капитала

Инвест. решения определяют будущ. CF и уровень их риска.

Исходя

Концепция структуры капитала

Инвест. решения определяют будущ. CF и уровень их риска.

Исходя

Концепция структуры капитала (ММ)

По мере увеличения доли ЗК стоимость компании повышается

Концепция структуры капитала (ММ)

По мере увеличения доли ЗК стоимость компании повышается

Концепция влияния дивидендной политики на курс акций

(авторы Ф. Модильяни, М. Миллер)

Эта

Концепция влияния дивидендной политики на курс акций

(авторы Ф. Модильяни, М. Миллер)

Эта

Концепция влияния дивидендной политики на курс акций

При этих условиях политика выплаты

Концепция влияния дивидендной политики на курс акций

При этих условиях политика выплаты

Концепция влияния дивидендной политики на курс акций

Новым владельцам акций необходимо будет

Концепция влияния дивидендной политики на курс акций

Новым владельцам акций необходимо будет

Модель ценообразования капитальных активов (САРМ)

(авторы Г. Марковиц, У. Шарп, Д. Линтнер)

Концепция

Модель ценообразования капитальных активов (САРМ)

(авторы Г. Марковиц, У. Шарп, Д. Линтнер)

Концепция

Модель ценообразования капитальных активов (САРМ)

Для любого фин. актива требуемая доходность зависит

Модель ценообразования капитальных активов (САРМ)

Для любого фин. актива требуемая доходность зависит

Модель ценообразования капитальных активов (САРМ)

Модель САРМ представлена формулой:

r = rf +

Модель ценообразования капитальных активов (САРМ)

Модель САРМ представлена формулой:

r = rf +

Модель ценообразования капитальных активов (САРМ)

Интерпретация β-коэффициента для акций конкретной корпорации означает:

β

Модель ценообразования капитальных активов (САРМ)

Интерпретация β-коэффициента для акций конкретной корпорации означает:

β

Модель ценообразования капитальных активов (САРМ)

Значение β может быть как положительным, так

Модель ценообразования капитальных активов (САРМ)

Значение β может быть как положительным, так

Модель ценообразования капитальных активов (САРМ)

Подавляющее большинство активов имеет положит. β.

β конкретной

Модель ценообразования капитальных активов (САРМ)

Подавляющее большинство активов имеет положит. β.

β конкретной

Теория портфеля

(авторы Г. Марковиц, У. Шарп, Д. Линтнер)

Уровень риска по каждому

Теория портфеля

(авторы Г. Марковиц, У. Шарп, Д. Линтнер)

Уровень риска по каждому

Концепция эффективного рынка (ЕМН)

(автор Ю. Фама)

Базируется на наличии достоверной экон. информации,

Концепция эффективного рынка (ЕМН)

(автор Ю. Фама)

Базируется на наличии достоверной экон. информации,

Концепция эффективного рынка (ЕМН)

В условиях слабой формы эффективности текущ. цены на

Концепция эффективного рынка (ЕМН)

В условиях слабой формы эффективности текущ. цены на

Концепция компромисса между риском и доходностью

Концепция эффективности рынка тесно связана с

Концепция компромисса между риском и доходностью

Концепция эффективности рынка тесно связана с

Концепция ценообразования опционов (ОРМ)

(авторы Ф. Блек и М. Шоулз)

Black-Scholes Option Pricing

Концепция ценообразования опционов (ОРМ)

(авторы Ф. Блек и М. Шоулз)

Black-Scholes Option Pricing

Концепция ценообразования опционов (ОРМ)

Т.о., специфика опциона состоит в том, что при

Концепция ценообразования опционов (ОРМ)

Т.о., специфика опциона состоит в том, что при

Концепция ценообразования опционов (ОРМ)

Опцион – разновидность более общего класса активов –

Концепция ценообразования опционов (ОРМ)

Опцион – разновидность более общего класса активов –

Концепция ценообразования опционов (ОРМ)

ОРМ позволяет получить количественную оценку затрат и доходов

Концепция ценообразования опционов (ОРМ)

ОРМ позволяет получить количественную оценку затрат и доходов

Концепция ценообразования опционов (ОРМ)

В последнем случае акционерный капитал компании, которая использует заемное

Концепция ценообразования опционов (ОРМ)

В последнем случае акционерный капитал компании, которая использует заемное

Концепция ценообразования опционов (ОРМ)

ОРМ используют:

для оценки ПФИ и конвертируемых Цб,

для рыночной

Концепция ценообразования опционов (ОРМ)

ОРМ используют:

для оценки ПФИ и конвертируемых Цб,

для рыночной

Концепция ценообразования опционов (ОРМ)

Реальные опционы используются для:

принятия инвест. решений компаний,

оценки

Концепция ценообразования опционов (ОРМ)

Реальные опционы используются для:

принятия инвест. решений компаний,

оценки

Концепция ценообразования опционов (ОРМ)

ОРМ применяется для оценки инвест. возможностей, в которых

Концепция ценообразования опционов (ОРМ)

ОРМ применяется для оценки инвест. возможностей, в которых

Концепция ценообразования опционов (ОРМ)

Опционы могут использовать инвесторы, комбинируя безрисковые Цб с

Концепция ценообразования опционов (ОРМ)

Опционы могут использовать инвесторы, комбинируя безрисковые Цб с

Концепция ценообразования опционов (ОРМ)

Любая кредитная операция состоит из 2 сделок: предоставление

Концепция ценообразования опционов (ОРМ)

Любая кредитная операция состоит из 2 сделок: предоставление

Концепция ценообразования опционов (ОРМ)

Потери гаранта = гарантийное обязательство – выручка от

Концепция ценообразования опционов (ОРМ)

Потери гаранта = гарантийное обязательство – выручка от

Концепция ценообразования опционов (ОРМ)

В ОРМ переменными, которые влияют на теоретическую цену опциона,

Концепция ценообразования опционов (ОРМ)

В ОРМ переменными, которые влияют на теоретическую цену опциона,

Концепция агентских отношений

Она заключается в том, что собственники компании нанимают группу

Концепция агентских отношений

Она заключается в том, что собственники компании нанимают группу

Концепция агентских отношений

Для их преодоления собственники вынуждены нести агентские издержки (оплата

Концепция агентских отношений

Для их преодоления собственники вынуждены нести агентские издержки (оплата

3. Роль финансового менеджера в корпорации

Фин. менеджер – тот, кто отвечает

3. Роль финансового менеджера в корпорации

Фин. менеджер – тот, кто отвечает

Инженер принимает инвест. решения, когда определяет какие реальные активы нужны компании.

Инженер принимает инвест. решения, когда определяет какие реальные активы нужны компании.

Казначей несет ответственность за привлечение фин. ресурсов, за управление ДС, за

Казначей несет ответственность за привлечение фин. ресурсов, за управление ДС, за

В функции казначея входит хранение ценностей – привлечение капитала и управление

В функции казначея входит хранение ценностей – привлечение капитала и управление

Как правило, казначей, бухгалтер-контролер или фин. директор несут ответственность за формирование

Как правило, казначей, бухгалтер-контролер или фин. директор несут ответственность за формирование

По небольшим и средним инвест. проектам Совет директоров делегирует решения отдельным

По небольшим и средним инвест. проектам Совет директоров делегирует решения отдельным

Для инвестиций могут потребоваться заемные средства на длительный срок.

Поэтому требуются

Для инвестиций могут потребоваться заемные средства на длительный срок.

Поэтому требуются

Менеджеры, акционеры, кредиторы заинтересованы в увеличении стоимости компании, но каждая группа

Менеджеры, акционеры, кредиторы заинтересованы в увеличении стоимости компании, но каждая группа

На доходы корпорации претендуют кроме акционеров, менеджмент, работники, кредиторы, государство.

Все

На доходы корпорации претендуют кроме акционеров, менеджмент, работники, кредиторы, государство.

Все

Согласовать интересы менеджеров и акционеров позволяют институциональные соглашения:

- действия менеджеров контролирует

Согласовать интересы менеджеров и акционеров позволяют институциональные соглашения:

- действия менеджеров контролирует

Практика корп. финансов развивается в сторону согласования личных интересов и интересов

Практика корп. финансов развивается в сторону согласования личных интересов и интересов

Компании тратят много времени и денег, чтобы предоставлять информацию инвесторам.

Отсутствие

Компании тратят много времени и денег, чтобы предоставлять информацию инвесторам.

Отсутствие

Легче получить финансирование, если показать, что компания вкладывает значительную долю собственного

Легче получить финансирование, если показать, что компания вкладывает значительную долю собственного

Управления финансовыми рисками на предприятии ООО Кытмановское

Управления финансовыми рисками на предприятии ООО Кытмановское Басня о том, как у зайчика товарный отчет не сходился

Басня о том, как у зайчика товарный отчет не сходился Nalogi

Nalogi Учет расчетных операций

Учет расчетных операций Проект по финансовой грамотности для взрослых и детей

Проект по финансовой грамотности для взрослых и детей Как сберечь и произвести накопления денежных средств

Как сберечь и произвести накопления денежных средств Кредиттер бойынша субсидиялар мен кепілдіктерді қалай алуға болады?

Кредиттер бойынша субсидиялар мен кепілдіктерді қалай алуға болады? Источники финансирования корпорации

Источники финансирования корпорации Пенсионная реформа 2010 г

Пенсионная реформа 2010 г Принципы разработки финансовой стратегии

Принципы разработки финансовой стратегии Инвестиционная безопасность коммерческой организации

Инвестиционная безопасность коммерческой организации Формы и методы проектного финансирования

Формы и методы проектного финансирования Введение в распределенные методы обработки информации. Технология Блокчейн

Введение в распределенные методы обработки информации. Технология Блокчейн История налогообложения. Понятие налога

История налогообложения. Понятие налога Финансовая основа местного самоуправления

Финансовая основа местного самоуправления Социальное и медицинское страхование

Социальное и медицинское страхование О бюджете Красновишерского муниципального района на 2018 год и плановый период 2019-2020 годов (второе чтение)

О бюджете Красновишерского муниципального района на 2018 год и плановый период 2019-2020 годов (второе чтение) Страхование жилого помещения

Страхование жилого помещения Что такое финансовая грамотность?

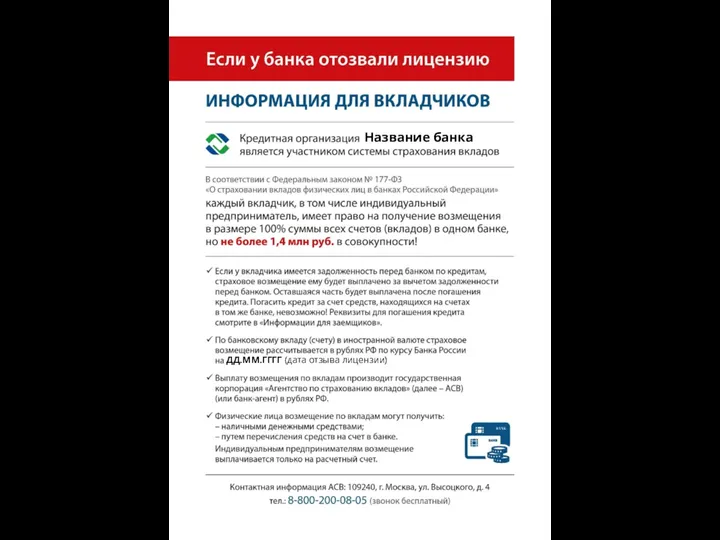

Что такое финансовая грамотность? Если у банка отозвали лицензию. Информация для вкладчиков

Если у банка отозвали лицензию. Информация для вкладчиков Анализ финансового состояния коммерческого банка (на примере ОАО КБ Пойдем)

Анализ финансового состояния коммерческого банка (на примере ОАО КБ Пойдем) Технический анализ финансовых рынков

Технический анализ финансовых рынков Налог на имущество физических лиц

Налог на имущество физических лиц Автоматизированная система прогнозирования финансовых временных рядов с применением многослойного персептрона

Автоматизированная система прогнозирования финансовых временных рядов с применением многослойного персептрона Бухгалтерская (финансовая) отчетность как завершающий этап учетного процесса

Бухгалтерская (финансовая) отчетность как завершающий этап учетного процесса The Banknotes of the UK

The Banknotes of the UK Предпринимательский договор

Предпринимательский договор Управление личным бюджетом

Управление личным бюджетом