- Финансовая основа местного самоуправления

Содержание

- 2. Финансовая основа местного самоуправления представляет собой совокупность правовых норм, регулирующих порядок и процедуру образования, распределения и

- 3. Доходы местных бюджетов До 02.07.2014 в ч. 1 ст. 55 федерального закона №131-ФЗ были перечислены все

- 4. Состав собственных доходов местных бюджетов может быть изменен федеральным законом только в случае изменения установленного нормами

- 5. В доходы местных бюджетов зачисляются также субвенции, предоставляемые на осуществление органами местного самоуправления отдельных государственных полномочий,

- 6. СТАТЬЯ 56. СРЕДСТВА САМООБЛОЖЕНИЯ ГРАЖДАН Под средствами самообложения граждан понимаются разовые платежи, осуществляемые местными жителями для

- 7. В отношении доходов местных бюджетов от местных налогов и сборов федеральный законодатель установил правило, в соответствии

- 8. В бюджеты поселений, входящих в состав муниципального района, в соответствии с едиными для всех данных поселений

- 9. Федеральный закон 2003 г. позволяет направлять в местные бюджеты доходы от определенных видов региональных налогов и

- 10. В местные бюджеты зачисляются и доходы от федеральных налогов и сборов - по нормативам отчислений и

- 11. Зачисляемые в местные бюджеты доходы от региональных и федеральных налогов и сборов принято называть регулирующими доходами.

- 12. МЕСТНЫЕ НАЛОГИ В соответствии с п. 4 ст. 12 Налогового кодекса РФ местными признаются налоги, которые

- 13. НК РФ Статья 15. Местные налоги и сборы (в ред. Федерального закона от 29.11.2014 N 382-ФЗ)

- 14. Налоговый кодекс РФ называет два вида местных налогов: земельный налог; налог на имущество физических лиц. Эти

- 15. Обратите внимание на противоречивость приведенной нормы: она говорит об установлении местных налогов представительными органами поселений, а

- 16. Таким образом, Налоговый кодекс РФ определяет разные режимы установления местных налогов. В городах федерального значения внутригородские

- 17. Наряду с установлением местных налогов названные управомоченные органы в порядке и пределах, предусмотренных Налоговым кодексом РФ,

- 18. Представительные органы местного самоуправления могут принимать нормативные акты, устанавливающие ставки земельного и имущественного налогов в пределах,

- 19. НК РФ СТАТЬЯ 411. ПЛАТЕЛЬЩИКИ СБОРА 1. Плательщиками сбора признаются организации и индивидуальные предприниматели, осуществляющие виды

- 20. При формировании нормативно-правовой основы местного налогообложения должны учитываться положения Европейской хартии о местном самоуправлении и опыт

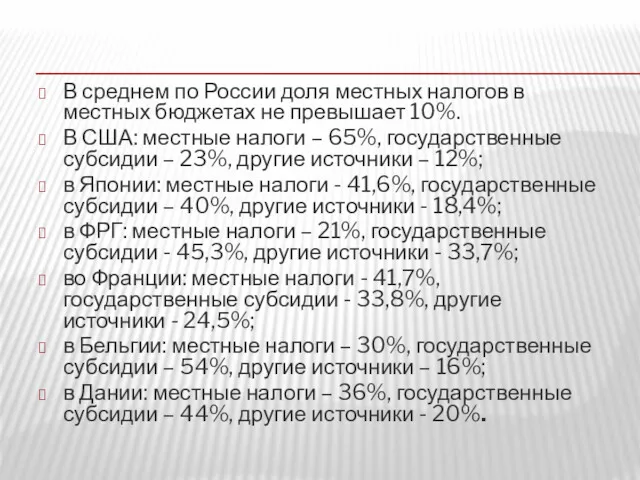

- 21. В среднем по России доля местных налогов в местных бюджетах не превышает 10%. В США: местные

- 22. МУНИЦИПАЛЬНЫЙ БЮДЖЕТ Принципы бюджетного законодательства: единство бюджетной системы; разграничение доходов, расходов и источников финансирования дефицитов бюджетов

- 23. Органы местного самоуправления имеют право и обязанность самостоятельно обеспечивать сбалансированность местного бюджета, т.е. соответствие расходов доходам

- 24. БК РФ СТАТЬЯ 15. МЕСТНЫЙ БЮДЖЕТ Каждое муниципальное образование имеет собственный бюджет. Бюджет муниципального образования (местный

- 25. В местных бюджетах в соответствии с бюджетной классификацией Российской Федерации раздельно предусматриваются средства, направляемые на исполнение

- 26. Бюджет муниципального района (районный бюджет) и свод бюджетов городских и сельских поселений, входящих в состав муниципального

- 27. В бюджеты муниципальных районов подлежат зачислению налоговые доходы от следующих местных налогов, устанавливаемых представительными органами муниципальных

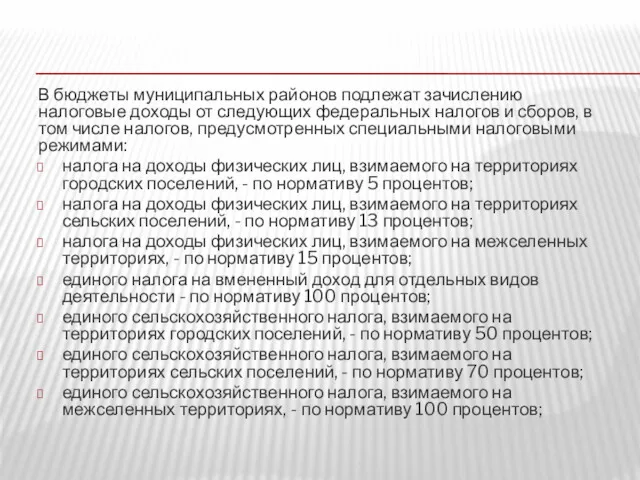

- 28. В бюджеты муниципальных районов подлежат зачислению налоговые доходы от следующих федеральных налогов и сборов, в том

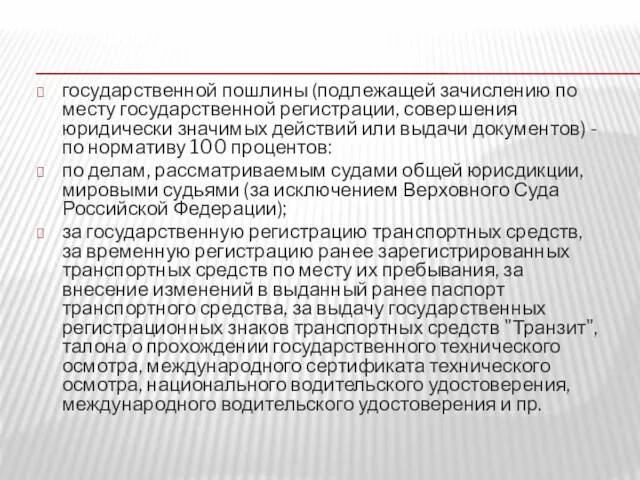

- 29. государственной пошлины (подлежащей зачислению по месту государственной регистрации, совершения юридически значимых действий или выдачи документов) -

- 30. за выдачу разрешения на установку рекламной конструкции; за выдачу органом местного самоуправления муниципального района специального разрешения

- 31. В бюджеты городских округов, городских округов с внутригородским делением и муниципальных районов, городов федерального значения Москвы,

- 32. В бюджеты муниципальных районов подлежат зачислению налоговые доходы от федеральных налогов и сборов, в том числе

- 33. Налоговые доходы от налога на доходы физических лиц, взимаемого на территориях сельских поселений, и от единого

- 34. ПРАВОВАЯ ОСНОВА БЮДЖЕТНЫХ РАСХОДОВ Расходование бюджетных средств в соответствии с положениями БК РФ допускается только на

- 35. Реестр – это правовая основа бюджетных расходов, свод муниципальных правовых актов, определяющих гарантированные населению муниципальные услуги

- 36. Формирование и ведение реестра в правовом аспекте – это осуществление регулирования порядка решения вопросов местного значения,

- 37. Реестр расходных обязательств используется и как инструмент контроля обоснованности финансирования тех или иных расходов. БК РФ

- 38. Планируя, регулируя и утверждая муниципальными правовыми актами расходы местного бюджета, органы местного самоуправления должны ставить следующие

- 39. БЮДЖЕТНЫЙ ПРОЦЕСС Участники бюджетного процесса Глава муниципального образования Представительный орган Исполнительно- распорядительные органы Главные распорядители бюджетных

- 40. ПОЛНОМОЧИЯ ПРЕДСТАВИТЕЛЬНОГО ОРГАНА В ЧАСТИ БЮДЖЕТА И БЮДЖЕТНОГО ПРОЦЕССА

- 41. Установление, изменение и отмена местных налогов и сборов Принятие планов и программ развития Утверждение местного бюджета

- 42. ПОЛНОМОЧИЯ ИСПОЛНИТЕЛЬНО- РАСПОРЯДИТЕЛЬНЫХ ОРГАНОВ МУНИЦИПАЛЬНОГО ОБРАЗОВАНИЯ В ЧАСТИ БЮДЖЕТА И БЮДЖЕТНОГО ПРОЦЕССА

- 43. Составление проекта бюджета Обеспечение исполнения бюджета Составление отчета об исполнении бюджета для утверждения представительным органом

- 44. УПРАВЛЕНИЕ ФИНАНСОВ АДМИНИСТРАЦИИ ВЛАДИВОСТОКСКОГО ОКРУГА

- 45. Основными бюджетными полномочиями Управления финансов администрации города Владивостока являются: осуществление подготовки (разработки) проекта городского бюджета, организация

- 46. Бюджетный процесс – это регламентируемая законодательством РФ деятельность органов местного самоуправления и иных участников бюджетного процесса

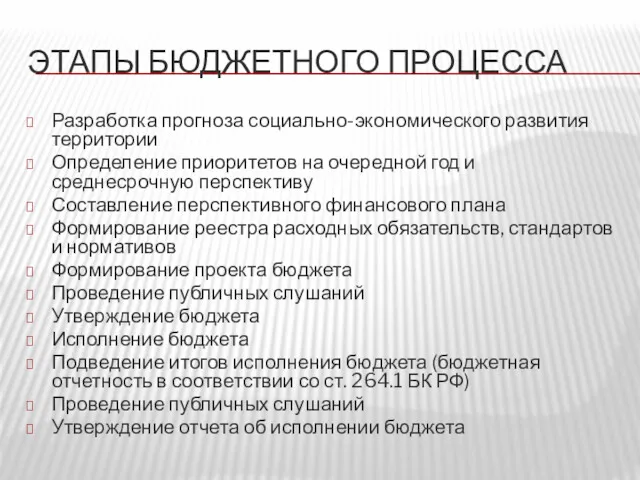

- 47. ЭТАПЫ БЮДЖЕТНОГО ПРОЦЕССА Разработка прогноза социально-экономического развития территории Определение приоритетов на очередной год и среднесрочную перспективу

- 48. Каждый этап бюджетного процесса подлежит муниципального правовому регулированию в соответствии с требованиями БК РФ

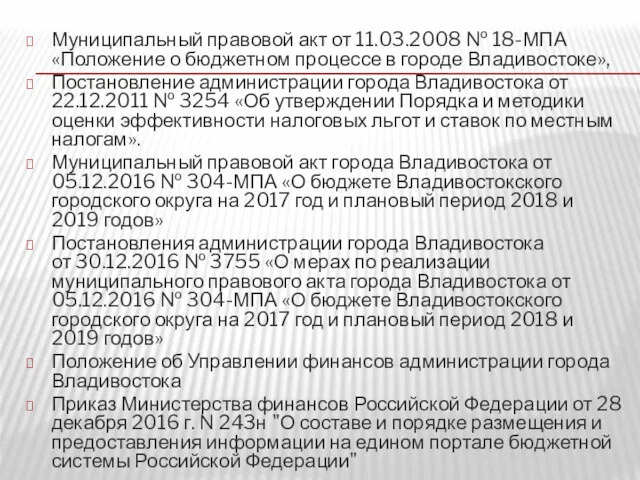

- 49. Муниципальный правовой акт от 11.03.2008 № 18-МПА «Положение о бюджетном процессе в городе Владивостоке», Постановление администрации

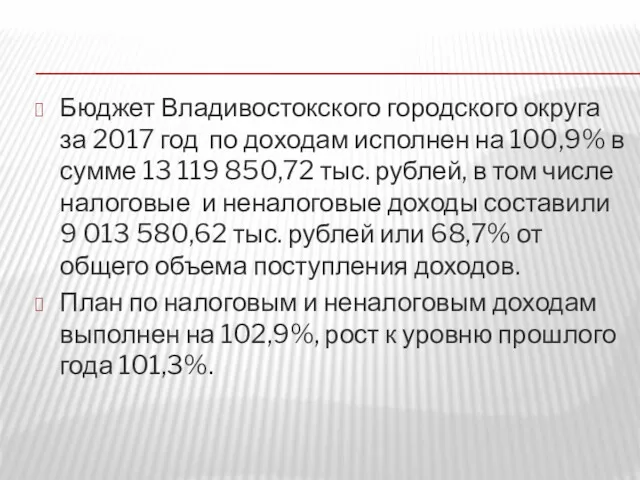

- 50. Бюджет Владивостокского городского округа за 2017 год по доходам исполнен на 100,9% в сумме 13 119

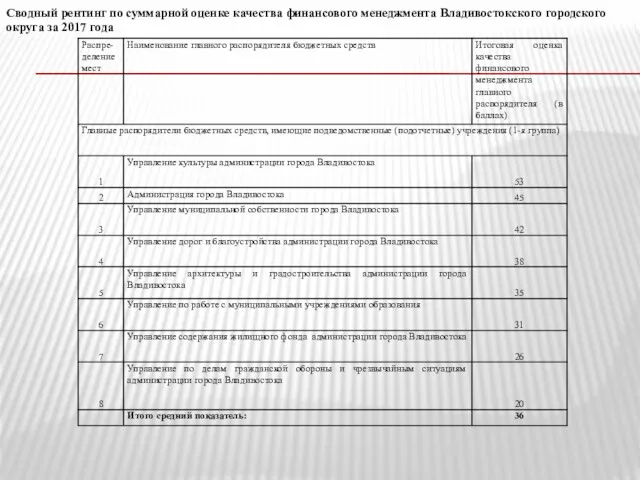

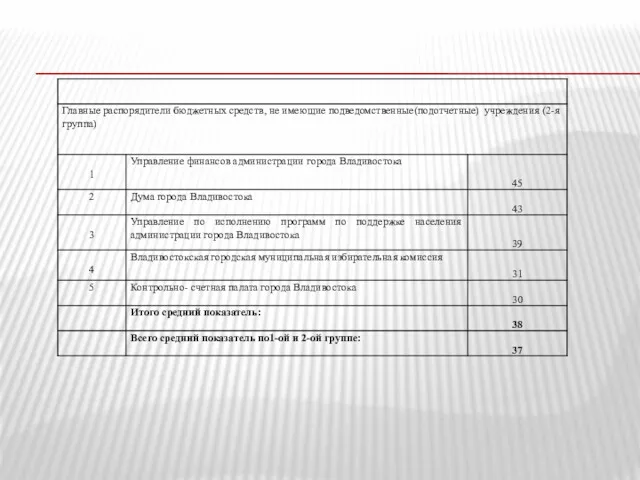

- 51. Сводный рентинг по суммарной оценке качества финансового менеджмента Владивостокского городского округа за 2017 года

- 54. Скачать презентацию

Финансовая основа местного самоуправления представляет собой совокупность правовых норм, регулирующих порядок

Финансовая основа местного самоуправления представляет собой совокупность правовых норм, регулирующих порядок

Доходы местных бюджетов

До 02.07.2014 в ч. 1 ст. 55 федерального закона №131-ФЗ были

Доходы местных бюджетов

До 02.07.2014 в ч. 1 ст. 55 федерального закона №131-ФЗ были

Состав собственных доходов местных бюджетов может быть изменен федеральным законом только

Состав собственных доходов местных бюджетов может быть изменен федеральным законом только

В доходы местных бюджетов зачисляются также субвенции, предоставляемые на осуществление органами

В доходы местных бюджетов зачисляются также субвенции, предоставляемые на осуществление органами

СТАТЬЯ 56. СРЕДСТВА САМООБЛОЖЕНИЯ ГРАЖДАН

Под средствами самообложения граждан понимаются разовые платежи,

СТАТЬЯ 56. СРЕДСТВА САМООБЛОЖЕНИЯ ГРАЖДАН

Под средствами самообложения граждан понимаются разовые платежи,

В отношении доходов местных бюджетов от местных налогов и сборов федеральный

В отношении доходов местных бюджетов от местных налогов и сборов федеральный

В бюджеты поселений, входящих в состав муниципального района, в соответствии с

В бюджеты поселений, входящих в состав муниципального района, в соответствии с

Федеральный закон 2003 г. позволяет направлять в местные бюджеты доходы от определенных

Федеральный закон 2003 г. позволяет направлять в местные бюджеты доходы от определенных

В местные бюджеты зачисляются и доходы от федеральных налогов и сборов

В местные бюджеты зачисляются и доходы от федеральных налогов и сборов

Зачисляемые в местные бюджеты доходы от региональных и федеральных налогов и

Зачисляемые в местные бюджеты доходы от региональных и федеральных налогов и

МЕСТНЫЕ НАЛОГИ

В соответствии с п. 4 ст. 12 Налогового кодекса РФ местными признаются

МЕСТНЫЕ НАЛОГИ

В соответствии с п. 4 ст. 12 Налогового кодекса РФ местными признаются

НК РФ Статья 15. Местные налоги и сборы

(в ред. Федерального закона от 29.11.2014 N

НК РФ Статья 15. Местные налоги и сборы

(в ред. Федерального закона от 29.11.2014 N

Налоговый кодекс РФ называет два вида местных налогов:

земельный налог;

налог на имущество

Налоговый кодекс РФ называет два вида местных налогов:

земельный налог;

налог на имущество

Обратите внимание на противоречивость приведенной нормы: она говорит об установлении местных

Обратите внимание на противоречивость приведенной нормы: она говорит об установлении местных

Таким образом, Налоговый кодекс РФ определяет разные режимы установления местных налогов.

Таким образом, Налоговый кодекс РФ определяет разные режимы установления местных налогов.

Наряду с установлением местных налогов названные управомоченные органы в порядке и

Наряду с установлением местных налогов названные управомоченные органы в порядке и

Представительные органы местного самоуправления могут принимать нормативные акты, устанавливающие ставки земельного

Представительные органы местного самоуправления могут принимать нормативные акты, устанавливающие ставки земельного

НК РФ СТАТЬЯ 411. ПЛАТЕЛЬЩИКИ СБОРА

1. Плательщиками сбора признаются организации и

НК РФ СТАТЬЯ 411. ПЛАТЕЛЬЩИКИ СБОРА

1. Плательщиками сбора признаются организации и

При формировании нормативно-правовой основы местного налогообложения должны учитываться положения Европейской хартии

При формировании нормативно-правовой основы местного налогообложения должны учитываться положения Европейской хартии

В среднем по России доля местных налогов в местных бюджетах не

В среднем по России доля местных налогов в местных бюджетах не

МУНИЦИПАЛЬНЫЙ БЮДЖЕТ

Принципы бюджетного законодательства:

единство бюджетной системы;

разграничение доходов, расходов и источников финансирования

МУНИЦИПАЛЬНЫЙ БЮДЖЕТ

Принципы бюджетного законодательства:

единство бюджетной системы;

разграничение доходов, расходов и источников финансирования

Органы местного самоуправления имеют право и обязанность самостоятельно обеспечивать сбалансированность местного

Органы местного самоуправления имеют право и обязанность самостоятельно обеспечивать сбалансированность местного

БК РФ СТАТЬЯ 15. МЕСТНЫЙ БЮДЖЕТ

Каждое муниципальное образование имеет собственный бюджет.

Бюджет муниципального

БК РФ СТАТЬЯ 15. МЕСТНЫЙ БЮДЖЕТ

Каждое муниципальное образование имеет собственный бюджет.

Бюджет муниципального

В местных бюджетах в соответствии с бюджетной классификацией Российской Федерации раздельно

В местных бюджетах в соответствии с бюджетной классификацией Российской Федерации раздельно

Бюджет муниципального района (районный бюджет) и свод бюджетов городских и сельских

Бюджет муниципального района (районный бюджет) и свод бюджетов городских и сельских

В бюджеты муниципальных районов подлежат зачислению налоговые доходы от следующих местных

В бюджеты муниципальных районов подлежат зачислению налоговые доходы от следующих местных

В бюджеты муниципальных районов подлежат зачислению налоговые доходы от следующих федеральных

В бюджеты муниципальных районов подлежат зачислению налоговые доходы от следующих федеральных

государственной пошлины (подлежащей зачислению по месту государственной регистрации, совершения юридически значимых

государственной пошлины (подлежащей зачислению по месту государственной регистрации, совершения юридически значимых

за выдачу разрешения на установку рекламной конструкции;

за выдачу органом местного самоуправления

за выдачу разрешения на установку рекламной конструкции;

за выдачу органом местного самоуправления

В бюджеты городских округов, городских округов с внутригородским делением и муниципальных

В бюджеты городских округов, городских округов с внутригородским делением и муниципальных

В бюджеты муниципальных районов подлежат зачислению налоговые доходы от федеральных налогов

В бюджеты муниципальных районов подлежат зачислению налоговые доходы от федеральных налогов

Налоговые доходы от налога на доходы физических лиц, взимаемого на территориях

Налоговые доходы от налога на доходы физических лиц, взимаемого на территориях

ПРАВОВАЯ ОСНОВА БЮДЖЕТНЫХ РАСХОДОВ

Расходование бюджетных средств в соответствии с положениями БК

ПРАВОВАЯ ОСНОВА БЮДЖЕТНЫХ РАСХОДОВ

Расходование бюджетных средств в соответствии с положениями БК

Реестр – это правовая основа бюджетных расходов, свод муниципальных правовых актов,

Реестр – это правовая основа бюджетных расходов, свод муниципальных правовых актов,

Формирование и ведение реестра в правовом аспекте – это осуществление регулирования

Формирование и ведение реестра в правовом аспекте – это осуществление регулирования

Реестр расходных обязательств используется и как инструмент контроля обоснованности финансирования тех

Реестр расходных обязательств используется и как инструмент контроля обоснованности финансирования тех

Планируя, регулируя и утверждая муниципальными правовыми актами расходы местного бюджета, органы

Планируя, регулируя и утверждая муниципальными правовыми актами расходы местного бюджета, органы

БЮДЖЕТНЫЙ ПРОЦЕСС

Участники бюджетного процесса

Глава муниципального образования

Представительный орган

Исполнительно- распорядительные органы

Главные распорядители бюджетных

БЮДЖЕТНЫЙ ПРОЦЕСС

Участники бюджетного процесса

Глава муниципального образования

Представительный орган

Исполнительно- распорядительные органы

Главные распорядители бюджетных

ПОЛНОМОЧИЯ ПРЕДСТАВИТЕЛЬНОГО ОРГАНА В ЧАСТИ БЮДЖЕТА И БЮДЖЕТНОГО ПРОЦЕССА

ПОЛНОМОЧИЯ ПРЕДСТАВИТЕЛЬНОГО ОРГАНА В ЧАСТИ БЮДЖЕТА И БЮДЖЕТНОГО ПРОЦЕССА

Установление, изменение и отмена местных налогов и сборов

Принятие планов и программ

Установление, изменение и отмена местных налогов и сборов

Принятие планов и программ

ПОЛНОМОЧИЯ ИСПОЛНИТЕЛЬНО- РАСПОРЯДИТЕЛЬНЫХ ОРГАНОВ МУНИЦИПАЛЬНОГО ОБРАЗОВАНИЯ В ЧАСТИ БЮДЖЕТА И БЮДЖЕТНОГО

ПОЛНОМОЧИЯ ИСПОЛНИТЕЛЬНО- РАСПОРЯДИТЕЛЬНЫХ ОРГАНОВ МУНИЦИПАЛЬНОГО ОБРАЗОВАНИЯ В ЧАСТИ БЮДЖЕТА И БЮДЖЕТНОГО

Составление проекта бюджета

Обеспечение исполнения бюджета

Составление отчета об исполнении бюджета для утверждения

Составление проекта бюджета

Обеспечение исполнения бюджета

Составление отчета об исполнении бюджета для утверждения

УПРАВЛЕНИЕ ФИНАНСОВ АДМИНИСТРАЦИИ ВЛАДИВОСТОКСКОГО ОКРУГА

УПРАВЛЕНИЕ ФИНАНСОВ АДМИНИСТРАЦИИ ВЛАДИВОСТОКСКОГО ОКРУГА

Основными бюджетными полномочиями Управления финансов администрации города Владивостока являются:

осуществление подготовки

Основными бюджетными полномочиями Управления финансов администрации города Владивостока являются:

осуществление подготовки

Бюджетный процесс – это регламентируемая законодательством РФ деятельность органов местного самоуправления

Бюджетный процесс – это регламентируемая законодательством РФ деятельность органов местного самоуправления

ЭТАПЫ БЮДЖЕТНОГО ПРОЦЕССА

Разработка прогноза социально-экономического развития территории

Определение приоритетов на очередной год

ЭТАПЫ БЮДЖЕТНОГО ПРОЦЕССА

Разработка прогноза социально-экономического развития территории

Определение приоритетов на очередной год

Каждый этап бюджетного процесса подлежит муниципального правовому регулированию в соответствии с

Каждый этап бюджетного процесса подлежит муниципального правовому регулированию в соответствии с

Муниципальный правовой акт от 11.03.2008 № 18-МПА «Положение о бюджетном процессе

Муниципальный правовой акт от 11.03.2008 № 18-МПА «Положение о бюджетном процессе

Бюджет Владивостокского городского округа за 2017 год по доходам исполнен на

Бюджет Владивостокского городского округа за 2017 год по доходам исполнен на

Сводный рентинг по суммарной оценке качества финансового менеджмента Владивостокского городского округа

Сводный рентинг по суммарной оценке качества финансового менеджмента Владивостокского городского округа

Деньги и их роль в экономике

Деньги и их роль в экономике Программы финансового планирования

Программы финансового планирования Рыночная стоимость фирмы в системе корпоративного финансового управления. Лекция 3

Рыночная стоимость фирмы в системе корпоративного финансового управления. Лекция 3 Межрегиональное операционное управление Федерального казначейства

Межрегиональное операционное управление Федерального казначейства Организация ипотечного кредитования в коммерческом банке

Организация ипотечного кредитования в коммерческом банке Ақша-несие жүйесі және ақша-несие саясаты

Ақша-несие жүйесі және ақша-несие саясаты Фундаментальный анализ ценных бумаг

Фундаментальный анализ ценных бумаг Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов

Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов Социальные и медицинские услуги в праве социального обеспечения

Социальные и медицинские услуги в праве социального обеспечения Сущность аудита и его содержание

Сущность аудита и его содержание Формування та розподіл прибутку підприємства

Формування та розподіл прибутку підприємства Упрощенная система налогообложения. Анализ практики, проблемы применения и пути их решения

Упрощенная система налогообложения. Анализ практики, проблемы применения и пути их решения Понятие и составные части собственного капитала

Понятие и составные части собственного капитала Инициативное бюджетирование в субъектах Российской Федерации: эффекты проектов с участием граждан

Инициативное бюджетирование в субъектах Российской Федерации: эффекты проектов с участием граждан Пример презентации проекта

Пример презентации проекта Финансовый менеджмент. Концепция временной стоимости денег

Финансовый менеджмент. Концепция временной стоимости денег Понятие и назначение финансов. Тема 1

Понятие и назначение финансов. Тема 1 Организация учета при переходе на Единый налоговый платеж и Единый налоговый счет с 1 января 2023 года

Организация учета при переходе на Единый налоговый платеж и Единый налоговый счет с 1 января 2023 года Организация финансов коммерческих организаций в современных условиях

Организация финансов коммерческих организаций в современных условиях Федеральный фонд обязательного медицинского страхования

Федеральный фонд обязательного медицинского страхования Расчет пенсии

Расчет пенсии Flood Risk Solutions, Inc Insurance Technology

Flood Risk Solutions, Inc Insurance Technology Организация бухгалтерского управленческого учета в организации

Организация бухгалтерского управленческого учета в организации Налог на профессиональный доход

Налог на профессиональный доход Издержки производства. Калькулирование. Смета затрат

Издержки производства. Калькулирование. Смета затрат Система мотивации персонала

Система мотивации персонала Дивидендная политика корпораций

Дивидендная политика корпораций Учет финансов в бизнесе

Учет финансов в бизнесе