- Издержки производства. Калькулирование. Смета затрат

Содержание

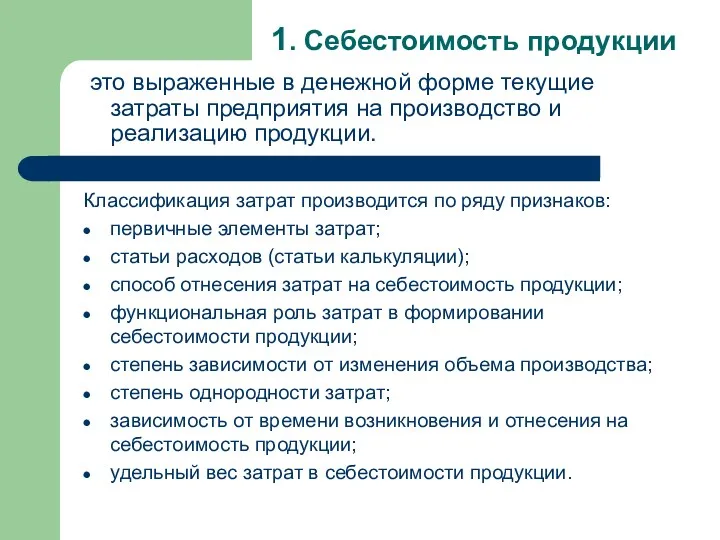

- 2. 1. Себестоимость продукции это выраженные в денежной форме текущие затраты предприятия на производство и реализацию продукции.

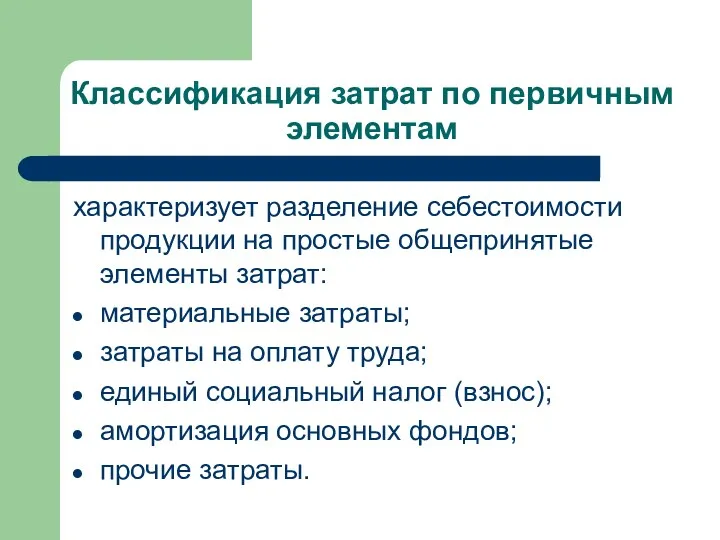

- 3. Классификация затрат по первичным элементам характеризует разделение себестоимости продукции на простые общепринятые элементы затрат: материальные затраты;

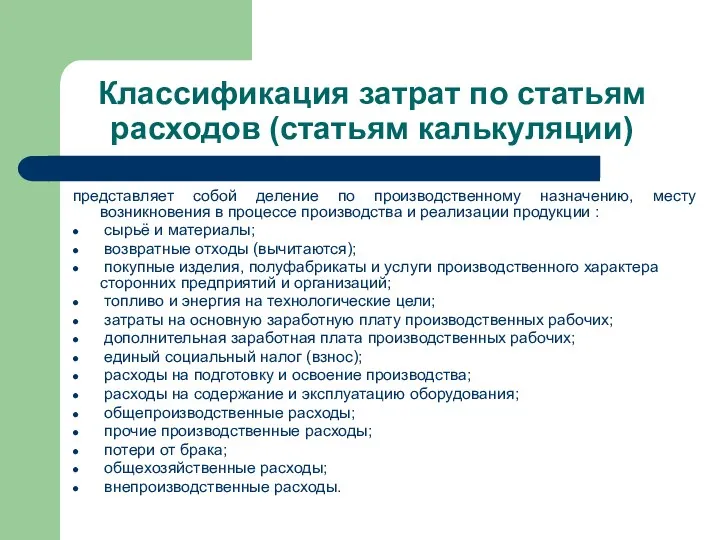

- 4. Классификация затрат по статьям расходов (статьям калькуляции) представляет собой деление по производственному назначению, месту возникновения в

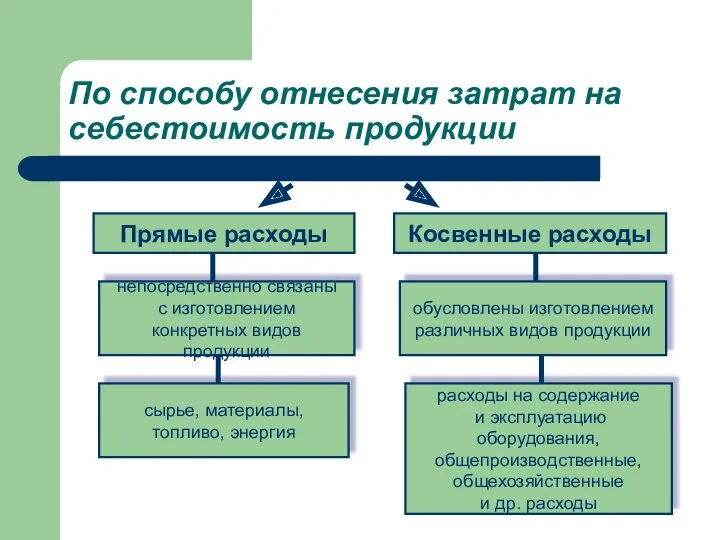

- 5. По способу отнесения затрат на себестоимость продукции Прямые расходы сырье, материалы, топливо, энергия непосредственно связаны с

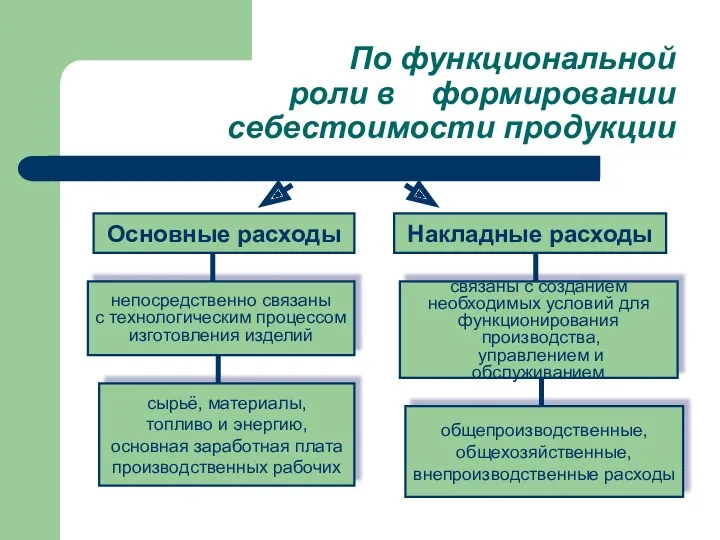

- 6. По функциональной роли в формировании себестоимости продукции Основные расходы сырьё, материалы, топливо и энергию, основная заработная

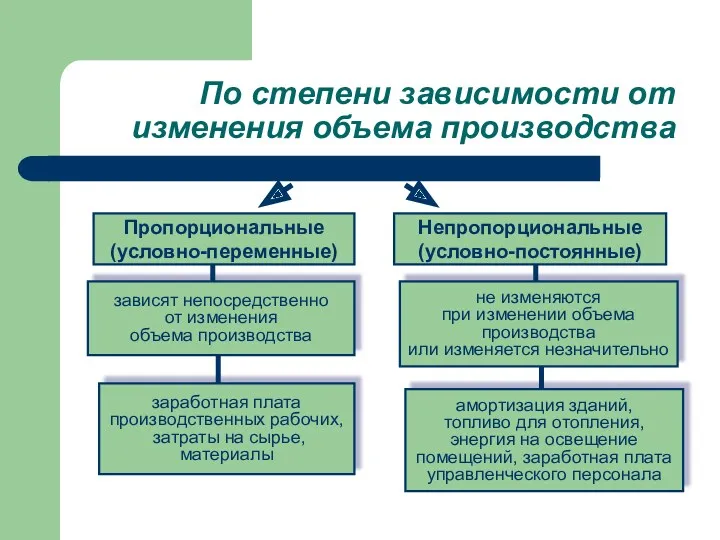

- 7. По степени зависимости от изменения объема производства Пропорциональные (условно-переменные) заработная плата производственных рабочих, затраты на сырье,

- 8. Виды постоянных (непропорциональных) издержек Стартовые возникают с возобновлением производства и реализации продукции продолжает нести предприятие несмотря

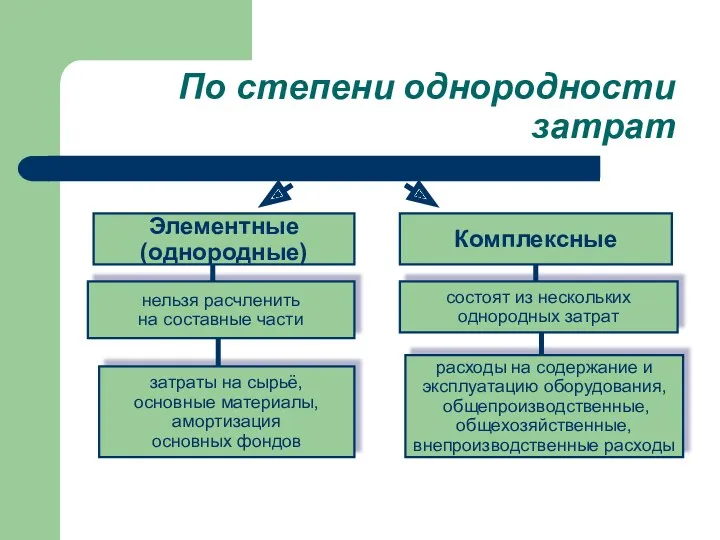

- 9. По степени однородности затрат Элементные (однородные) затраты на сырьё, основные материалы, амортизация основных фондов нельзя расчленить

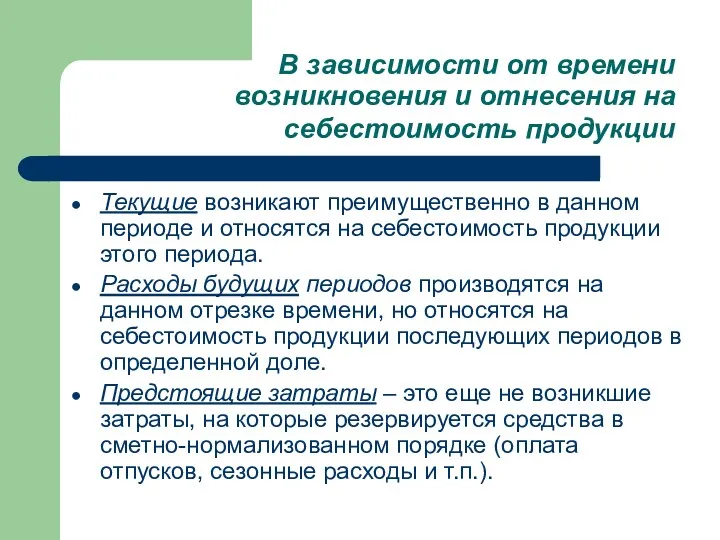

- 10. В зависимости от времени возникновения и отнесения на себестоимость продукции Текущие возникают преимущественно в данном периоде

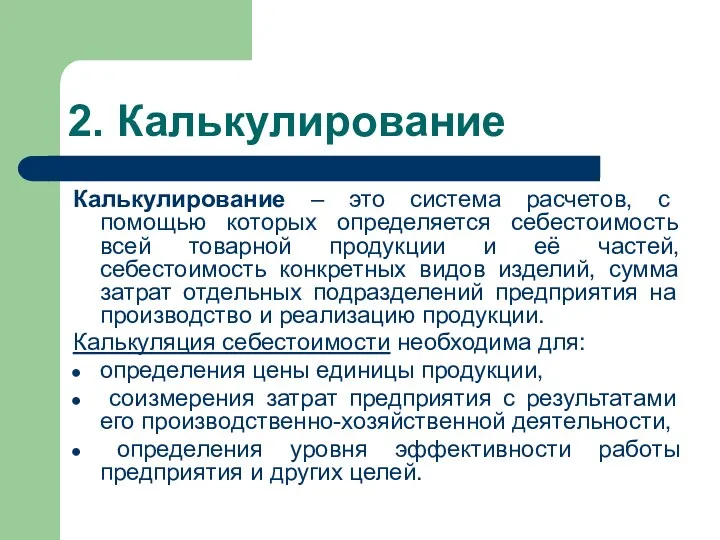

- 11. 2. Калькулирование Калькулирование – это система расчетов, с помощью которых определяется себестоимость всей товарной продукции и

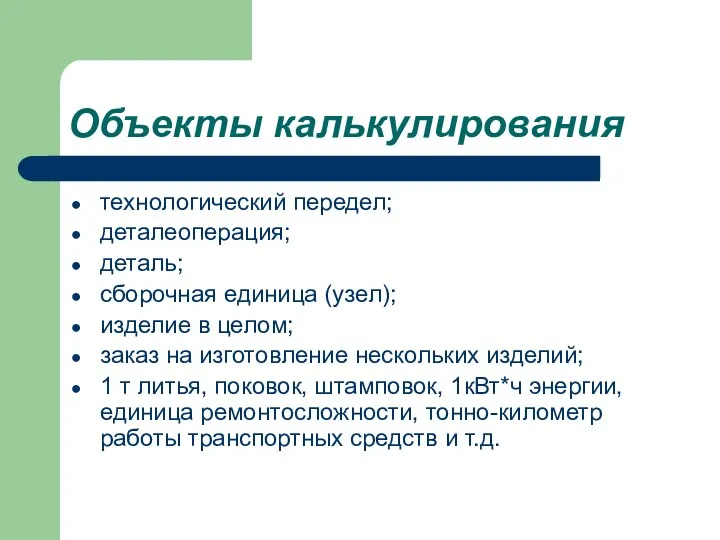

- 12. Объекты калькулирования технологический передел; деталеоперация; деталь; сборочная единица (узел); изделие в целом; заказ на изготовление нескольких

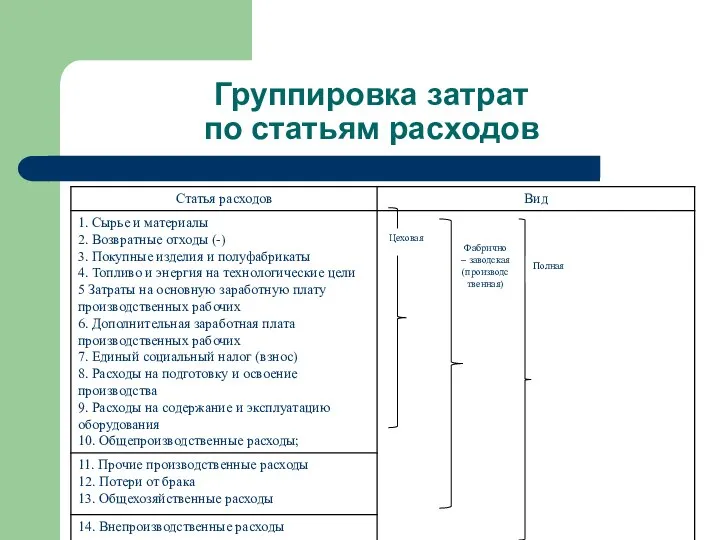

- 13. Группировка затрат по статьям расходов Цеховая Фабрично – заводская (производственная) Полная

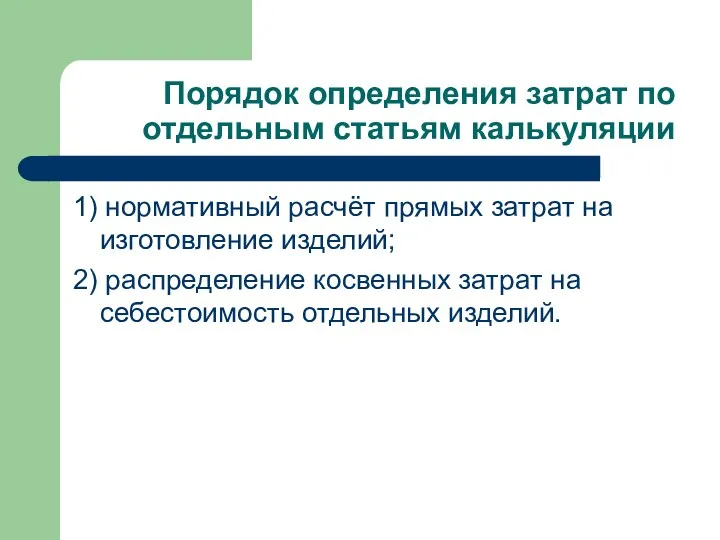

- 14. Порядок определения затрат по отдельным статьям калькуляции 1) нормативный расчёт прямых затрат на изготовление изделий; 2)

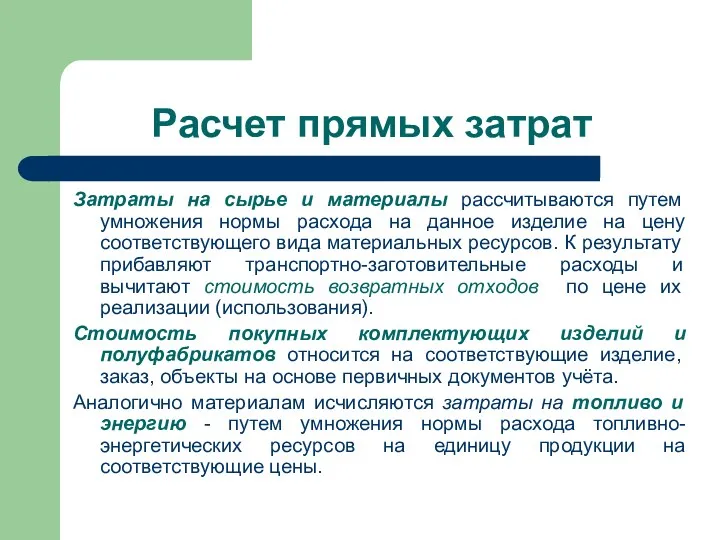

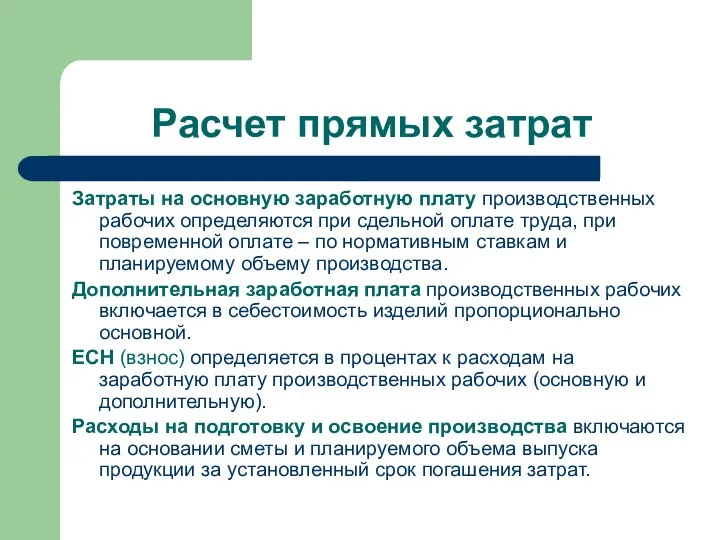

- 15. Расчет прямых затрат Затраты на сырье и материалы рассчитываются путем умножения нормы расхода на данное изделие

- 16. Расчет прямых затрат Затраты на основную заработную плату производственных рабочих определяются при сдельной оплате труда, при

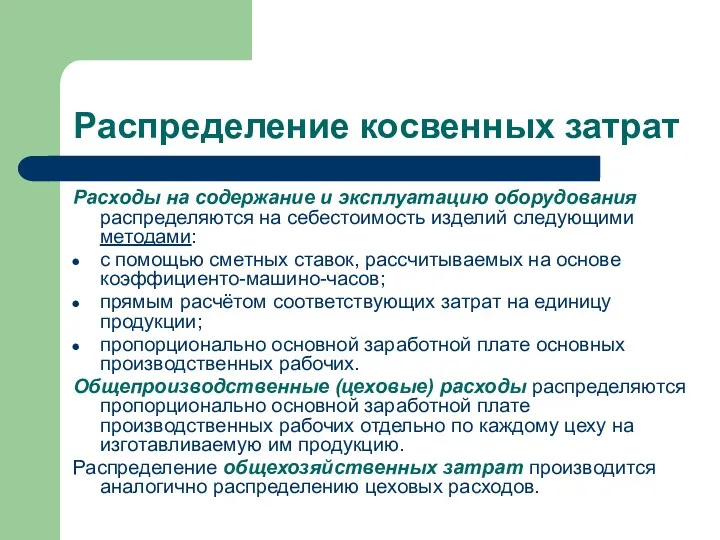

- 17. Распределение косвенных затрат Расходы на содержание и эксплуатацию оборудования распределяются на себестоимость изделий следующими методами: с

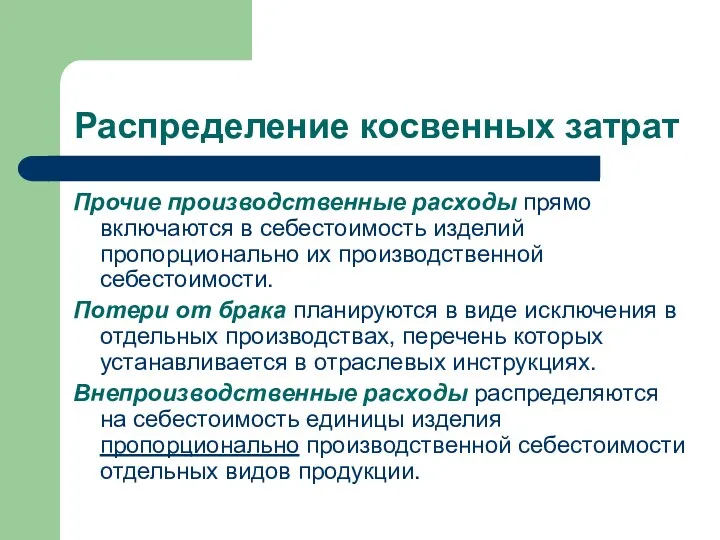

- 18. Распределение косвенных затрат Прочие производственные расходы прямо включаются в себестоимость изделий пропорционально их производственной себестоимости. Потери

- 19. В зависимости от назначения калькуляция: плановая; сметная; нормативная; проектная; отчетная; хозрасчётная.

- 20. В зависимости от назначения калькуляция Плановая калькуляция предусматривает максимально допустимый размер затрат на изготовление продукции в

- 21. В зависимости от назначения калькуляция Проектная калькуляция определяется при подготовке производства продукции и предназначена для обоснования

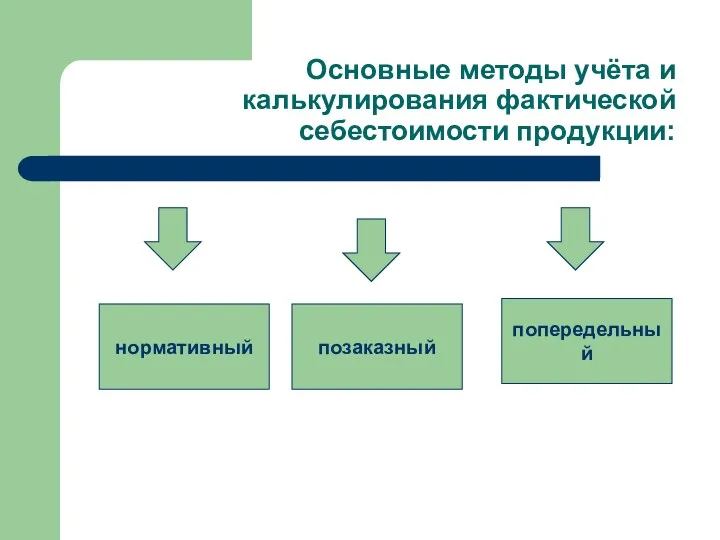

- 22. Основные методы учёта и калькулирования фактической себестоимости продукции: нормативный позаказный попередельный

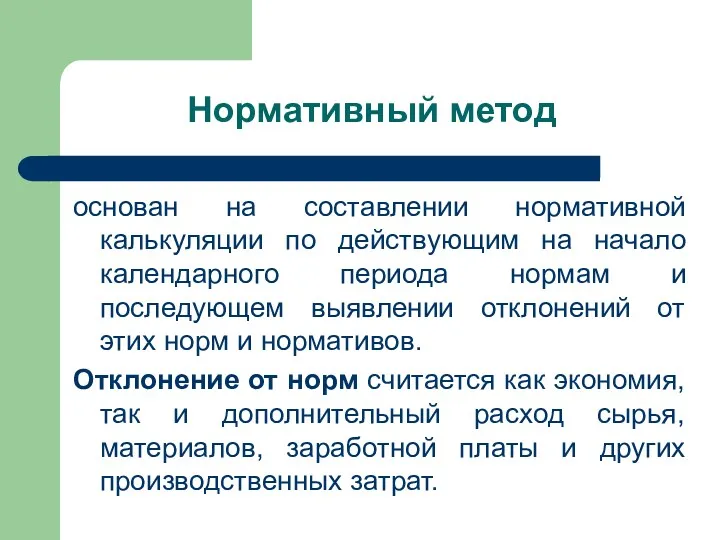

- 23. Нормативный метод основан на составлении нормативной калькуляции по действующим на начало календарного периода нормам и последующем

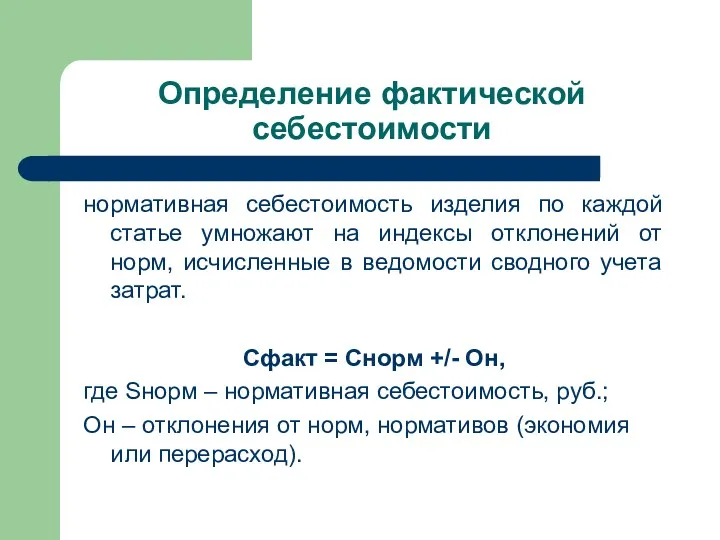

- 24. Определение фактической себестоимости нормативная себестоимость изделия по каждой статье умножают на индексы отклонений от норм, исчисленные

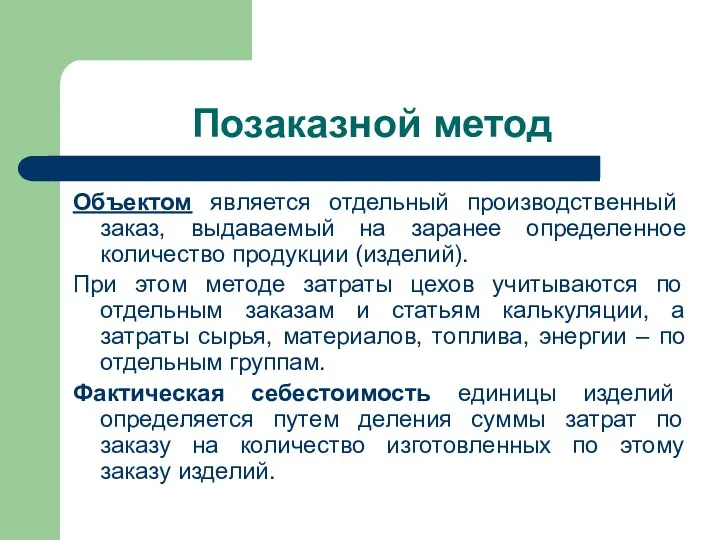

- 25. Позаказной метод Объектом является отдельный производственный заказ, выдаваемый на заранее определенное количество продукции (изделий). При этом

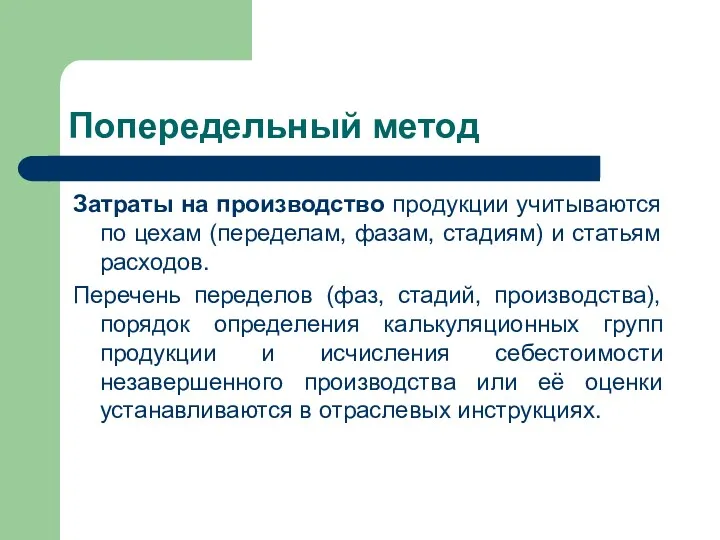

- 26. Попередельный метод Затраты на производство продукции учитываются по цехам (переделам, фазам, стадиям) и статьям расходов. Перечень

- 27. 3. Смета затрат на производство и реализацию продукции составляется в целях определения общей суммы затрат предприятия

- 28. Элементы сметы материальные затраты; затраты на оплату труда; единый социальный налог (взнос); амортизация основных фондов; прочие

- 29. Для определения полной себестоимости товарной продукции необходимо к её производственной себестоимости прибавить внепроизводственные расходы. Для определения

- 31. Скачать презентацию

1. Себестоимость продукции

это выраженные в денежной форме текущие затраты

1. Себестоимость продукции

это выраженные в денежной форме текущие затраты

Классификация затрат по первичным элементам

характеризует разделение себестоимости продукции на простые

Классификация затрат по первичным элементам

характеризует разделение себестоимости продукции на простые

Классификация затрат по статьям расходов (статьям калькуляции)

представляет собой деление по

Классификация затрат по статьям расходов (статьям калькуляции)

представляет собой деление по

По способу отнесения затрат на себестоимость продукции

Прямые расходы

сырье, материалы,

топливо, энергия

непосредственно

По способу отнесения затрат на себестоимость продукции

Прямые расходы

сырье, материалы,

топливо, энергия

непосредственно

По функциональной

роли в формировании себестоимости продукции

Основные расходы

сырьё, материалы,

топливо и

По функциональной

роли в формировании себестоимости продукции

Основные расходы

сырьё, материалы,

топливо и

По степени зависимости от изменения объема производства

Пропорциональные

(условно-переменные)

заработная плата

производственных рабочих,

По степени зависимости от изменения объема производства

Пропорциональные

(условно-переменные)

заработная плата

производственных рабочих,

Виды постоянных (непропорциональных) издержек

Стартовые

возникают с

возобновлением производства

и реализации продукции

продолжает нести

Виды постоянных (непропорциональных) издержек

Стартовые

возникают с

возобновлением производства

и реализации продукции

продолжает нести

По степени однородности затрат

Элементные

(однородные)

затраты на сырьё,

основные материалы,

амортизация

основных

По степени однородности затрат

Элементные

(однородные)

затраты на сырьё,

основные материалы,

амортизация

основных

В зависимости от времени возникновения и отнесения на себестоимость продукции

В зависимости от времени возникновения и отнесения на себестоимость продукции

2. Калькулирование

Калькулирование – это система расчетов, с помощью которых определяется

2. Калькулирование

Калькулирование – это система расчетов, с помощью которых определяется

Объекты калькулирования

технологический передел;

деталеоперация;

деталь;

сборочная единица (узел);

изделие в целом;

заказ на изготовление нескольких

Объекты калькулирования

технологический передел;

деталеоперация;

деталь;

сборочная единица (узел);

изделие в целом;

заказ на изготовление нескольких

Группировка затрат

по статьям расходов

Цеховая

Фабрично – заводская (производственная)

Полная

Группировка затрат

по статьям расходов

Цеховая

Фабрично – заводская (производственная)

Полная

Порядок определения затрат по отдельным статьям калькуляции

1) нормативный расчёт прямых

Порядок определения затрат по отдельным статьям калькуляции

1) нормативный расчёт прямых

Расчет прямых затрат

Затраты на сырье и материалы рассчитываются путем умножения

Расчет прямых затрат

Затраты на сырье и материалы рассчитываются путем умножения

Расчет прямых затрат

Затраты на основную заработную плату производственных рабочих определяются при

Расчет прямых затрат

Затраты на основную заработную плату производственных рабочих определяются при

Распределение косвенных затрат

Расходы на содержание и эксплуатацию оборудования распределяются на

Распределение косвенных затрат

Расходы на содержание и эксплуатацию оборудования распределяются на

Распределение косвенных затрат

Прочие производственные расходы прямо включаются в себестоимость изделий пропорционально

Распределение косвенных затрат

Прочие производственные расходы прямо включаются в себестоимость изделий пропорционально

В зависимости от назначения калькуляция:

плановая;

сметная;

нормативная;

проектная;

отчетная;

В зависимости от назначения калькуляция:

плановая;

сметная;

нормативная;

проектная;

отчетная;

В зависимости от назначения калькуляция

Плановая калькуляция предусматривает максимально допустимый размер затрат

В зависимости от назначения калькуляция

Плановая калькуляция предусматривает максимально допустимый размер затрат

В зависимости от назначения калькуляция

Проектная калькуляция определяется при подготовке производства продукции

В зависимости от назначения калькуляция

Проектная калькуляция определяется при подготовке производства продукции

Основные методы учёта и калькулирования фактической себестоимости продукции:

нормативный

позаказный

попередельный

Основные методы учёта и калькулирования фактической себестоимости продукции:

нормативный

позаказный

попередельный

Нормативный метод

основан на составлении нормативной калькуляции по действующим на начало

Нормативный метод

основан на составлении нормативной калькуляции по действующим на начало

Определение фактической себестоимости

нормативная себестоимость изделия по каждой статье умножают на

Определение фактической себестоимости

нормативная себестоимость изделия по каждой статье умножают на

Позаказной метод

Объектом является отдельный производственный заказ, выдаваемый на заранее определенное количество

Позаказной метод

Объектом является отдельный производственный заказ, выдаваемый на заранее определенное количество

Попередельный метод

Затраты на производство продукции учитываются по цехам (переделам, фазам,

Попередельный метод

Затраты на производство продукции учитываются по цехам (переделам, фазам,

3. Смета затрат на производство и реализацию продукции

составляется в целях определения

3. Смета затрат на производство и реализацию продукции

составляется в целях определения

Элементы сметы

материальные затраты;

затраты на оплату труда;

единый социальный налог (взнос);

амортизация основных

Элементы сметы

материальные затраты;

затраты на оплату труда;

единый социальный налог (взнос);

амортизация основных

Для определения полной себестоимости товарной продукции необходимо к её производственной себестоимости

Для определения полной себестоимости товарной продукции необходимо к её производственной себестоимости

Направления средств материнского (семейного) капитала на улучшение жилищных условий

Направления средств материнского (семейного) капитала на улучшение жилищных условий Особенности налогообложения

Особенности налогообложения Учет вознаграждений работникам отдельными некредитными финансовыми организациями. Глава 17

Учет вознаграждений работникам отдельными некредитными финансовыми организациями. Глава 17 Бухгалтерский баланс

Бухгалтерский баланс Банковская система Франции

Банковская система Франции Оборотные средства предприятия

Оборотные средства предприятия Выплатной закон. Выплата накопительной части пенсии

Выплатной закон. Выплата накопительной части пенсии Урок финансовой грамотности

Урок финансовой грамотности Учет труда и заработной платы. Тема 1

Учет труда и заработной платы. Тема 1 Грант Агростартап регионального проекта Республики Саха (Якутия)

Грант Агростартап регионального проекта Республики Саха (Якутия) Державні цільові фонди

Державні цільові фонди Денежного довольствия сотрудникам ФПС МЧС России

Денежного довольствия сотрудникам ФПС МЧС России Концепция деятельности Открытого акционерного общества Корпорация развития оренбургской области

Концепция деятельности Открытого акционерного общества Корпорация развития оренбургской области Инструментарий и методы поддержки малого бизнеса

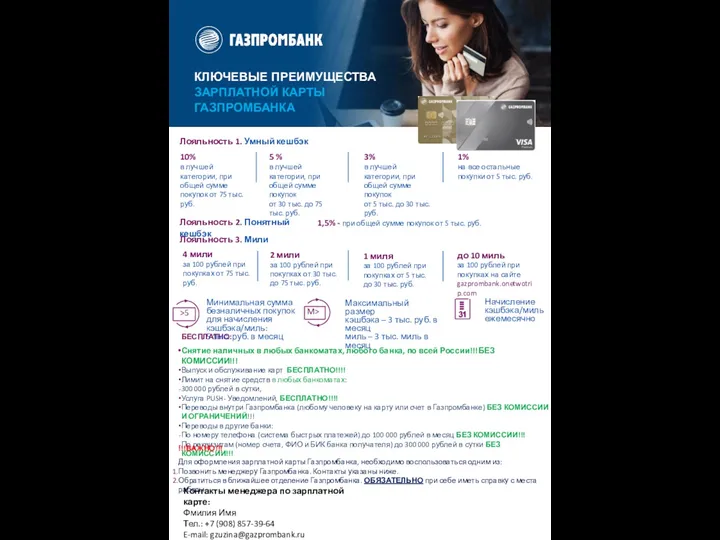

Инструментарий и методы поддержки малого бизнеса Памятка по зарплатной карте и продуктам Газпромбанка

Памятка по зарплатной карте и продуктам Газпромбанка Бухгалтерский учет основных средств и анализ эффективности их использования

Бухгалтерский учет основных средств и анализ эффективности их использования Деньги и их функции. (Обществознание 7 класс)

Деньги и их функции. (Обществознание 7 класс) Фонд поддержки предпринимательства в г. Киров

Фонд поддержки предпринимательства в г. Киров Слагаемые успеха в бизнесе

Слагаемые успеха в бизнесе Неопределенность и риск: общие понятия и методы учета

Неопределенность и риск: общие понятия и методы учета Видаткова частина бюджету України

Видаткова частина бюджету України Страхование путешествующих по России

Страхование путешествующих по России Личная финансовая безопасность

Личная финансовая безопасность Қаржы саясатының мақсаты

Қаржы саясатының мақсаты Учет имущества кредитной организации

Учет имущества кредитной организации Podstawy finansów. Dźwignia operacyjna. Dźwignia finansowa. Dźwignia łączna

Podstawy finansów. Dźwignia operacyjna. Dźwignia finansowa. Dźwignia łączna Бюджет для граждан

Бюджет для граждан Финансовое прогнозирование

Финансовое прогнозирование