- Финансовое прогнозирование

Содержание

- 2. Введение Финансовое прогнозирование является одним из важнейших этапов финансового планирования. В теории и на практике выделяют

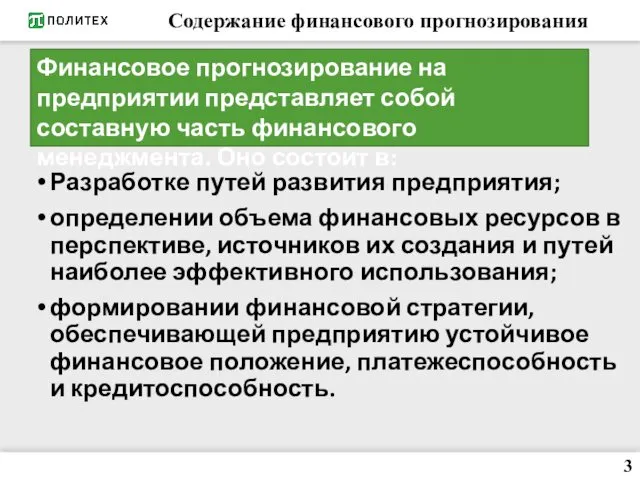

- 3. Содержание финансового прогнозирования Разработке путей развития предприятия; определении объема финансовых ресурсов в перспективе, источников их создания

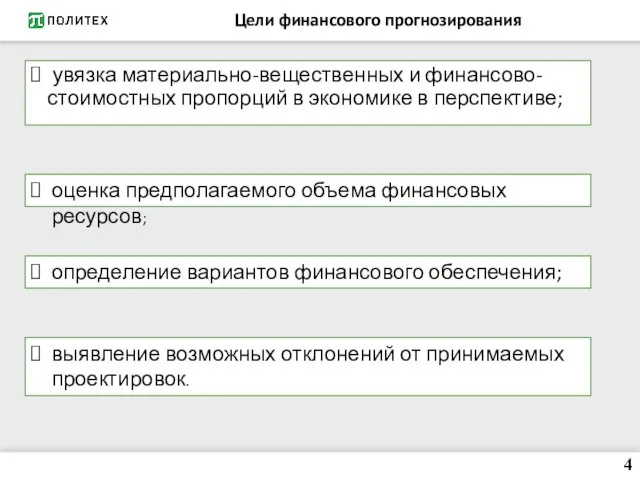

- 4. Цели финансового прогнозирования увязка материально-вещественных и финансово-стоимостных пропорций в экономике в перспективе; оценка предполагаемого объема финансовых

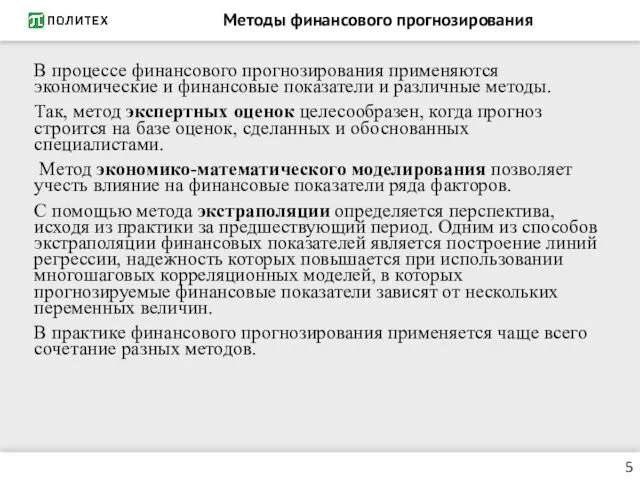

- 5. Методы финансового прогнозирования В процессе финансового прогнозирования применяются экономические и финансовые показатели и различные методы. Так,

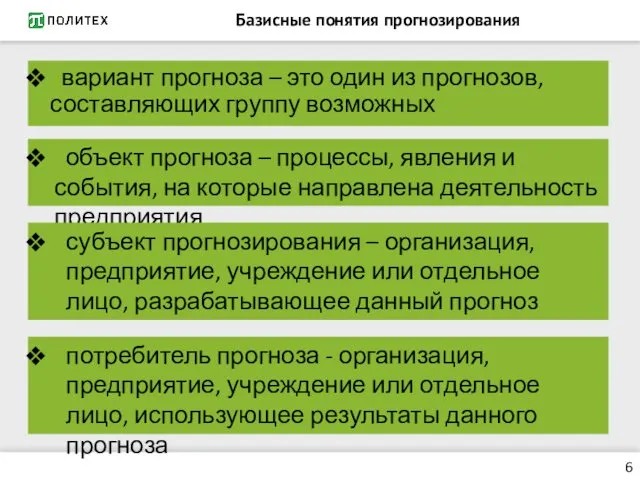

- 6. Базисные понятия прогнозирования вариант прогноза – это один из прогнозов, составляющих группу возможных объект прогноза –

- 7. Классификация прогнозов(По типам прогнозирования) Классификация прогнозов Краткосрочный прогноз – до одного года Долгосрочный прогноз– свыше одного

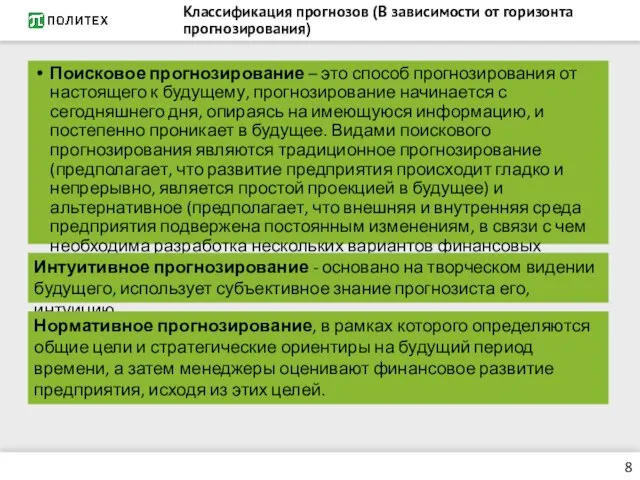

- 8. Классификация прогнозов (В зависимости от горизонта прогнозирования) Поисковое прогнозирование – это способ прогнозирования от настоящего к

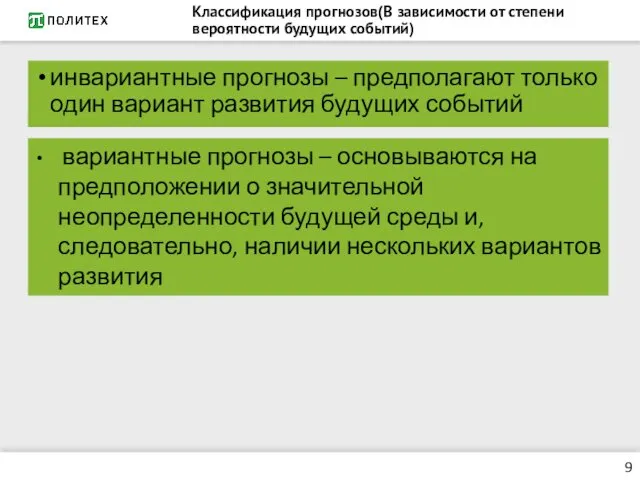

- 9. Классификация прогнозов(В зависимости от степени вероятности будущих событий) инвариантные прогнозы – предполагают только один вариант развития

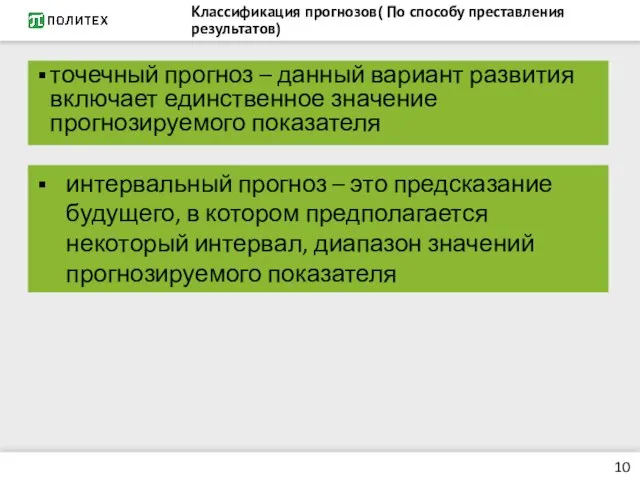

- 10. Классификация прогнозов( По способу преставления результатов) точечный прогноз – данный вариант развития включает единственное значение прогнозируемого

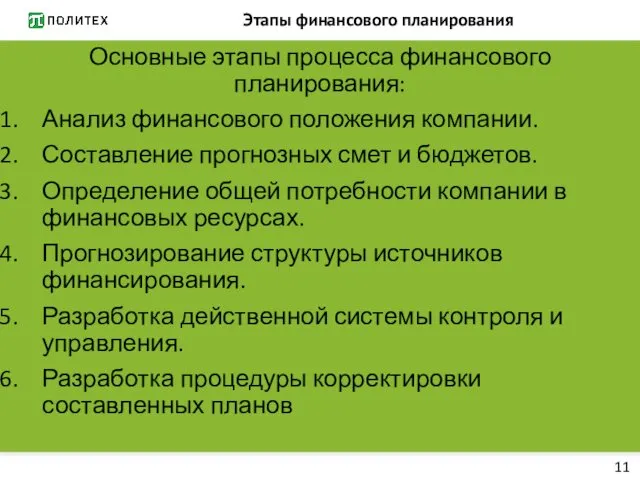

- 11. Этапы финансового планирования Основные этапы процесса финансового планирования: Анализ финансового положения компании. Составление прогнозных смет и

- 12. Этапы финансового планирования 12

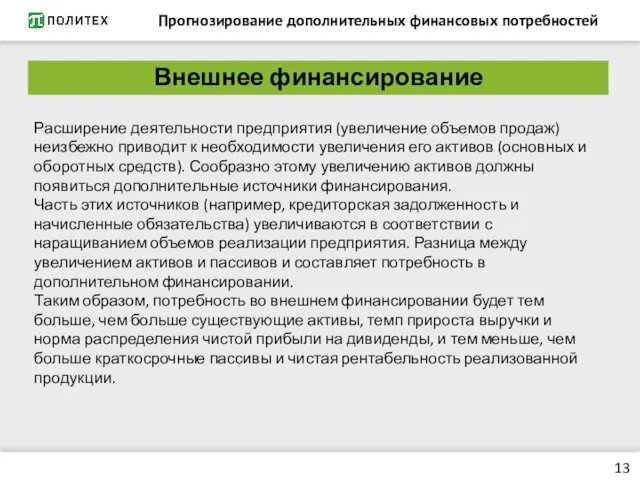

- 13. Прогнозирование дополнительных финансовых потребностей Внешнее финансирование 13 Расширение деятельности предприятия (увеличение объемов продаж) неизбежно приводит к

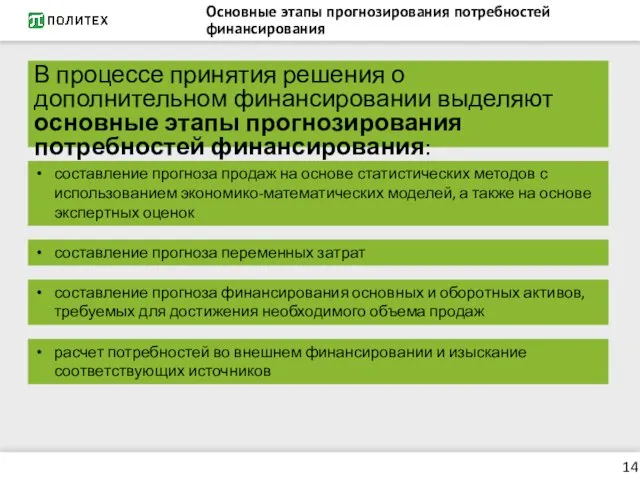

- 14. Основные этапы прогнозирования потребностей финансирования В процессе принятия решения о дополнительном финансировании выделяют основные этапы прогнозирования

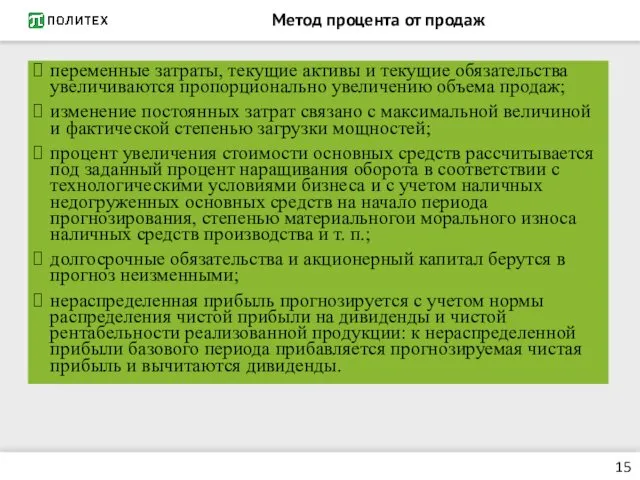

- 15. Метод процента от продаж переменные затраты, текущие активы и текущие обязательства увеличиваются пропорционально увеличению объема продаж;

- 16. Заключение 16 Таким образом, как плановая, так и практическая работа на предприятии связана с необходимостью прогнозирования.

- 17. Список использованных источников 1. Финансы: учебник для студентов вузов, обучающихся по экономическим специальностям, специальности «Финансы и

- 19. Скачать презентацию

Введение

Финансовое прогнозирование является одним из важнейших этапов финансового планирования. В теории

Введение

Финансовое прогнозирование является одним из важнейших этапов финансового планирования. В теории

Содержание финансового прогнозирования

Разработке путей развития предприятия;

определении объема финансовых ресурсов в перспективе,

Содержание финансового прогнозирования

Разработке путей развития предприятия;

определении объема финансовых ресурсов в перспективе,

Цели финансового прогнозирования

увязка материально-вещественных и финансово-стоимостных пропорций в экономике в

Цели финансового прогнозирования

увязка материально-вещественных и финансово-стоимостных пропорций в экономике в

Методы финансового прогнозирования

В процессе финансового прогнозирования применяются экономические и финансовые показатели

Методы финансового прогнозирования

В процессе финансового прогнозирования применяются экономические и финансовые показатели

Базисные понятия прогнозирования

вариант прогноза – это один из прогнозов, составляющих

Базисные понятия прогнозирования

вариант прогноза – это один из прогнозов, составляющих

Классификация прогнозов(По типам прогнозирования)

Классификация прогнозов

Краткосрочный прогноз – до одного года

Долгосрочный прогноз–

Классификация прогнозов(По типам прогнозирования)

Классификация прогнозов

Краткосрочный прогноз – до одного года

Долгосрочный прогноз–

Классификация прогнозов (В зависимости от горизонта прогнозирования)

Поисковое прогнозирование – это способ

Классификация прогнозов (В зависимости от горизонта прогнозирования)

Поисковое прогнозирование – это способ

Классификация прогнозов(В зависимости от степени вероятности будущих событий)

инвариантные прогнозы – предполагают

Классификация прогнозов(В зависимости от степени вероятности будущих событий)

инвариантные прогнозы – предполагают

Классификация прогнозов( По способу преставления результатов)

точечный прогноз – данный вариант развития

Классификация прогнозов( По способу преставления результатов)

точечный прогноз – данный вариант развития

Этапы финансового планирования

Основные этапы процесса финансового планирования:

Анализ финансового положения компании.

Составление прогнозных

Этапы финансового планирования

Основные этапы процесса финансового планирования:

Анализ финансового положения компании.

Составление прогнозных

Этапы финансового планирования

12

Этапы финансового планирования

12

Прогнозирование дополнительных финансовых потребностей

Внешнее финансирование

13

Расширение деятельности предприятия (увеличение объемов продаж) неизбежно

Прогнозирование дополнительных финансовых потребностей

Внешнее финансирование

13

Расширение деятельности предприятия (увеличение объемов продаж) неизбежно

Основные этапы прогнозирования потребностей финансирования

В процессе принятия решения о дополнительном финансировании

Основные этапы прогнозирования потребностей финансирования

В процессе принятия решения о дополнительном финансировании

Метод процента от продаж

переменные затраты, текущие активы и текущие обязательства увеличиваются

Метод процента от продаж

переменные затраты, текущие активы и текущие обязательства увеличиваются

Заключение

16

Таким образом, как плановая, так и практическая работа на предприятии связана

Заключение

16

Таким образом, как плановая, так и практическая работа на предприятии связана

Список использованных источников

1. Финансы: учебник для студентов вузов, обучающихся по экономическим

Список использованных источников

1. Финансы: учебник для студентов вузов, обучающихся по экономическим

Примеры успешного краудсорсинга

Примеры успешного краудсорсинга Establishing a position in the anode supply chain

Establishing a position in the anode supply chain Учет денежных средств в аптеках

Учет денежных средств в аптеках Art museums face an uncertain budget

Art museums face an uncertain budget Бюджет для граждан

Бюджет для граждан Понятие инвестиций. Тема 1

Понятие инвестиций. Тема 1 Финансовая отчетность в инвестиционном проекте

Финансовая отчетность в инвестиционном проекте Методы оценки стоимости бизнеса на основе избыточных прибылей

Методы оценки стоимости бизнеса на основе избыточных прибылей Управление вендинговой компанией с помощью конфигурации ВЕНДИНГ 8.3

Управление вендинговой компанией с помощью конфигурации ВЕНДИНГ 8.3 Методы и пути максимизации прибыли

Методы и пути максимизации прибыли Финансово-кредитная система, ее звенья и принципы формирования

Финансово-кредитная система, ее звенья и принципы формирования Федеральная сеть Фианит-Ломбард

Федеральная сеть Фианит-Ломбард Роль студенческого самоуправления в стипендиальном обеспечении

Роль студенческого самоуправления в стипендиальном обеспечении Индикаторы объёма

Индикаторы объёма Китайский юань

Китайский юань Контрольно-счетная палата Москвы

Контрольно-счетная палата Москвы Запуск нового продукта Экспресс-КАСКО

Запуск нового продукта Экспресс-КАСКО Развитие страхового рынка в зарубежных странах

Развитие страхового рынка в зарубежных странах Методы финансовых расчетов: основные понятия. Лекция 1

Методы финансовых расчетов: основные понятия. Лекция 1 Ипотечная программа Квартира, банк Санкт-Петербург

Ипотечная программа Квартира, банк Санкт-Петербург Валютный рынок и валютные операции

Валютный рынок и валютные операции Банкрутство підприємства. (Тема 16.3)

Банкрутство підприємства. (Тема 16.3) Оценка стоимости предприятия (бизнеса) и акций

Оценка стоимости предприятия (бизнеса) и акций Товар. Споживна вартість

Товар. Споживна вартість Международные стандарты финансовой отчетности МСФО (IFRS) для малых и средних предприятий

Международные стандарты финансовой отчетности МСФО (IFRS) для малых и средних предприятий Государственный долг

Государственный долг Накопительная пенсия

Накопительная пенсия Особенности оценки эффективности отдельных типов проектов

Особенности оценки эффективности отдельных типов проектов