Слайд 2

Малые и средние предприятия

МСФО для МСП является одним, единым стандартом (не

множество документов, а всего один), который применяется к компаниям НЕ являющимся общественно значимыми (publicly accountable).

Компания является общественно значимой, если:

• ее долевые или долговые инструменты котируются на открытом рынке или находятся в процессе выпуска; или

• компания управляет активами большого числа лиц – например, банк, страховая компания, пенсионный фонд, брокер/дилер ценных бумаг.

Определение МСП, таким образом, основывается не на размере компании, а на

природе/сути компании и ее деятельности.

Если материнская компания готовит консолидированную отчетность в соответствии с полной версией МСФО, то дочерняя компания (если она сама не является общественно значимой), может готовить свою отдельную отчетность на основе МСФО для МСП.

Слайд 3

Ключевые различия: МСФО для МСП и полная версия МСФО

Ниже перечислены основные

различия МСФО для МСП и полной версии МСФО:

• Упрощенные и существенно сокращенные требования к раскрытию информации;

• Более редкие изменения в стандарте (по плану Совет МСФО хочет вносить изменения в МСФО для МСП не чаще одного раза в 3 года);

• Некоторые аспекты не включены в МСФО для МСП (по сравнению с полной версией МСФО):

- Прибыль на акцию (МСФО 33 применим для компаний, чьи обыкновенные акции котируются или находятся в процессе выпуска на открытый рынок, по определению такая компания является общественнозначимой);

- Операционные сегменты (схожая ситуация – МСФО (IFRS) 8 обязателен к применению компаниями, чьи долевые или долговые инструменты котируются или находятся в процессе выпуска на открытый рынок, такие компании не удовлетворяют определению МСП);

- Страхование (по определению страховые компании являются общественно значимыми);

- Промежуточная финансовая отчетность;

- Активы, предназначенные для продажи (данная тема и требования исключены из МСФО для МСП, но решение о продаже актива является одним из индикаторов возможного обесценения).

Слайд 4

Ключевые различия: МСФО для МСП и полная версия МСФО

• Упрощенные принципы

признания и оценки по сравнению с полной версией МСФО. Обычно, если полная версия МСФО предусматривает два варианта учета (выбор учетной политики компании), то в МСФО для МСП оставлен только один, наиболее простой вариант.

Ниже приведены примеры конкретных различий между МСФО для МСП и полной версией МСФО:

Объединения бизнеса Полная версия МСФО: Затраты по сделке в соответствии с МСФО (IFRS) 3 не признаются частью цены покупки дочерней компании (относятся на расходы в отчет о прибылях и убытках в момент

понесения). Условное вознаграждение признается всегда, независимо от вероятности будущего платежа (вероятность учитывается в оценке справедливой стоимости условного вознаграждения).

МСФО для МСП: Затраты по сделке включаются в цену покупки. Условное вознаграждение признается только если вероятность будущего платежа является высокой и оно может быть надежно оценено.

Слайд 5

Ключевые различия: МСФО для МСП и полная версия МСФО

Внутренне созданные Полная версия

МСФО: Затраты на исследования –

НМА расходы периода в момент понесения, затраты на разработку – капитализируются в стоимость нематериального актива при выполнении определенных условий.

МСФО для МСП: Все затраты на исследования и разработку относятся в отчет о прибылях и убытках в качестве расходов периода.

Затраты по займам Полная версия МСФО: Затраты по займам капитализируются при выполнении определенных условий.

МСФО для МСП: Затраты по займам признаются расходов в отчете о прибылях и убытках.

Слайд 6

Ключевые различия: МСФО для МСП и полная версия МСФО

Не финансовые Полная версия

МСФО: Для материальных и

активы нематериальных активов существует возможность выбора учетной политики – модель первоначальной стоимости и модель переоцененной стоимости.

МСФО для МСП: Модель первоначальной стоимости является единственно разрешенной.

Гудвил и НМА с Полная версия МСФО: Гудвил и прочие НМА

неограниченным с неограниченным сроком службы

сроком службы не амортизируются, но тестируются на обесценение.

МСФО для МСП: Все НМА, включают гудвил, должны иметь конечный срок службы и амортизироваться.

Фонд поддержки предпринимательства

Фонд поддержки предпринимательства Основы финансовой грамотности

Основы финансовой грамотности Міжнародний банк реконстру́кції та розвитку

Міжнародний банк реконстру́кції та розвитку Ұзақ мерзімді активтердің операциялық аудиті

Ұзақ мерзімді активтердің операциялық аудиті Функции и законы кредита

Функции и законы кредита Статистика государственного бюджета

Статистика государственного бюджета Сущность, функции и виды денег

Сущность, функции и виды денег Диагностика финансово-хозяйственной деятельности ПАО Челябинский металлургический комбинат

Диагностика финансово-хозяйственной деятельности ПАО Челябинский металлургический комбинат Деньги и денежно-кредитная политика государства

Деньги и денежно-кредитная политика государства Учёт и анализ движения, состояния и эффективности использования основных средств

Учёт и анализ движения, состояния и эффективности использования основных средств Учёт затрат и калькулирование себестоимости готовой продукции

Учёт затрат и калькулирование себестоимости готовой продукции Валютное регулирование и валютный контроль. Лекция 19-21 – Организация и функционирование валютного контроля таможенными органами

Валютное регулирование и валютный контроль. Лекция 19-21 – Организация и функционирование валютного контроля таможенными органами Налоги. 7 класс

Налоги. 7 класс Предложения по снижению расходов на выплату субсидии организациям, предоставляющим населению коммунальные услуги

Предложения по снижению расходов на выплату субсидии организациям, предоставляющим населению коммунальные услуги Қазақстан Республикасының

Қазақстан Республикасының Професія касир (в банку). Гроші. Їх функції та види

Професія касир (в банку). Гроші. Їх функції та види Инвестиционная деятельность кредитно-финансовых институтов

Инвестиционная деятельность кредитно-финансовых институтов Аудиторская выборка и другие процедуры выборочной проверки

Аудиторская выборка и другие процедуры выборочной проверки Пенсионное обеспечение сотрудников органов внутренних дел и членов их семей в современных социально-экономических условиях

Пенсионное обеспечение сотрудников органов внутренних дел и членов их семей в современных социально-экономических условиях Учет, анализ и контроль расчетов по налогам и сборам в ООО ТМС-Буровой Сервис

Учет, анализ и контроль расчетов по налогам и сборам в ООО ТМС-Буровой Сервис Реабилитация бизнеса, если финансовые организации отказывают в проведении операции или в заключении договора банковского счета

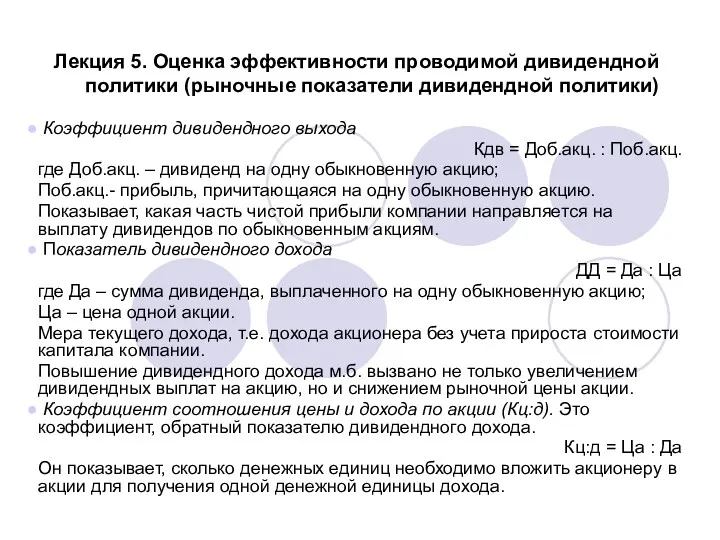

Реабилитация бизнеса, если финансовые организации отказывают в проведении операции или в заключении договора банковского счета Оценка эффективности проводимой дивидендной политики (рыночные показатели дивидендной политики)

Оценка эффективности проводимой дивидендной политики (рыночные показатели дивидендной политики) Рынок труда. Заработная плата и мотивация труда

Рынок труда. Заработная плата и мотивация труда Финансовая политика и финансовый механизм

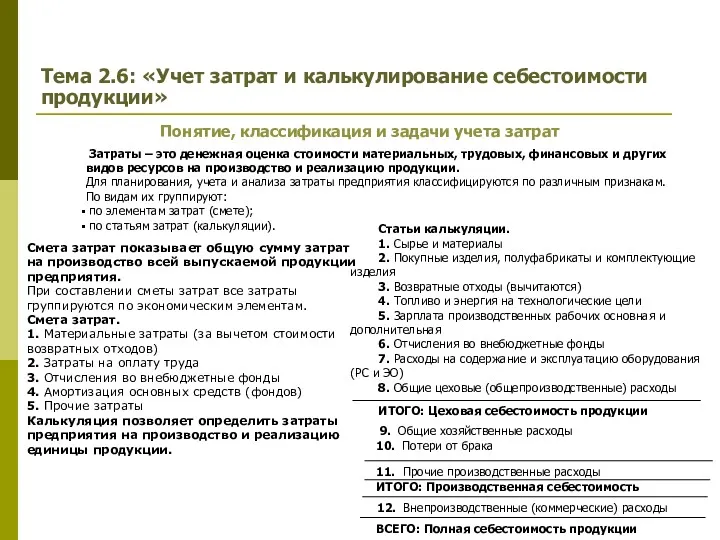

Финансовая политика и финансовый механизм Учет затрат и калькулирование себестоимости продукции

Учет затрат и калькулирование себестоимости продукции Заведение контрагента в систему 1С

Заведение контрагента в систему 1С The theory of exchange rate determination

The theory of exchange rate determination Бюджет Верхнеуфалейского городского округа для граждан

Бюджет Верхнеуфалейского городского округа для граждан