- Учет затрат и калькулирование себестоимости продукции

Содержание

- 2. Тема 2.6: «Учет затрат и калькулирование себестоимости продукции» По назначению различают затраты: Основные – это затраты,

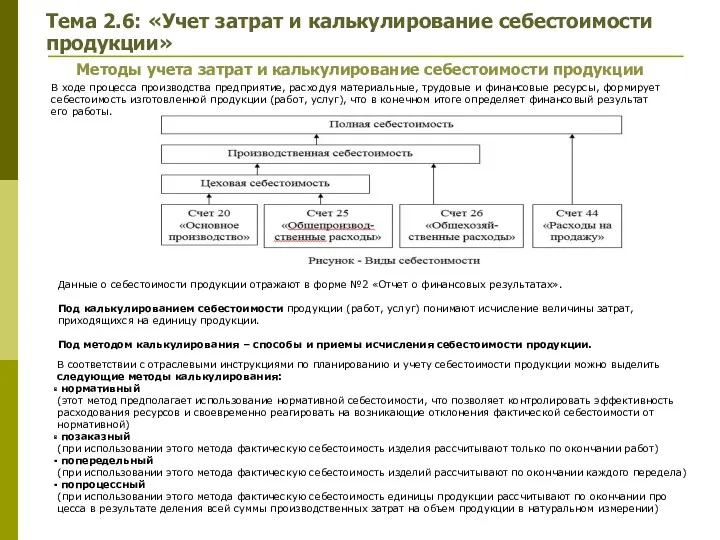

- 3. Тема 2.6: «Учет затрат и калькулирование себестоимости продукции» Методы учета затрат и калькулирование себестоимости продукции В

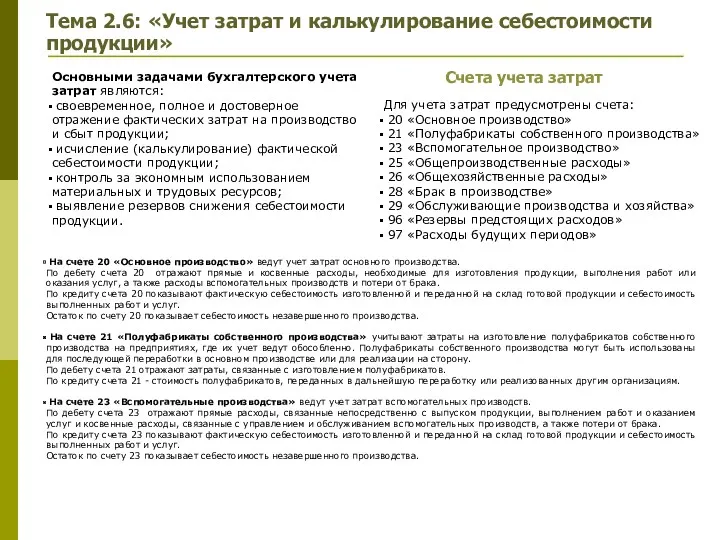

- 4. Тема 2.6: «Учет затрат и калькулирование себестоимости продукции» Основными задачами бухгалтерского учета затрат являются: своевременное, полное

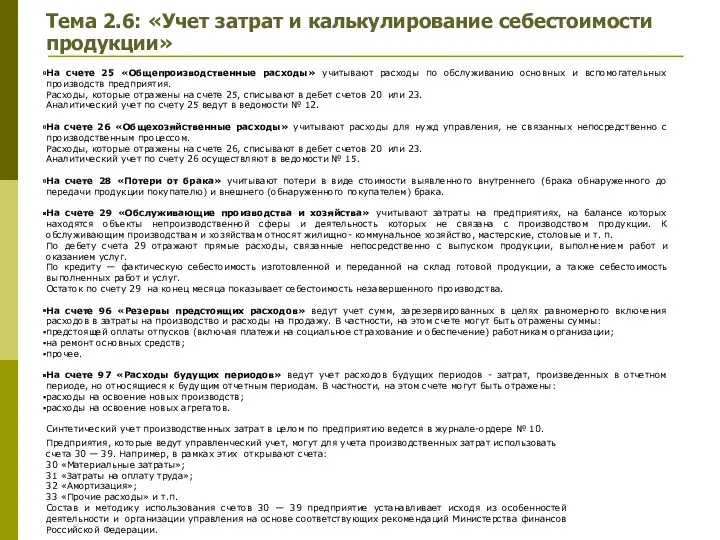

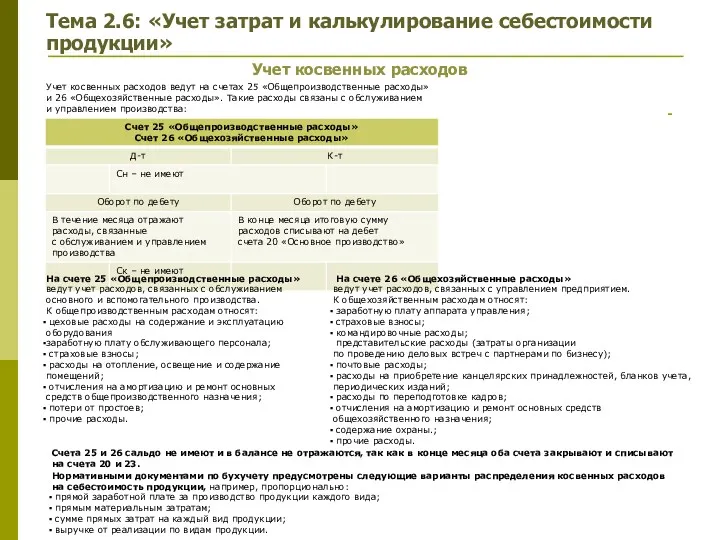

- 5. Тема 2.6: «Учет затрат и калькулирование себестоимости продукции» На счете 25 «Общепроизводственные расходы» учитывают расходы по

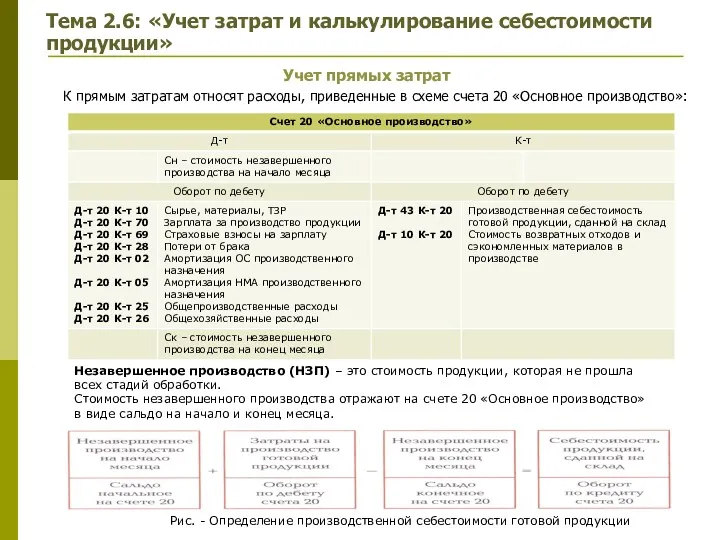

- 6. Тема 2.6: «Учет затрат и калькулирование себестоимости продукции» Учет прямых затрат К прямым затратам относят расходы,

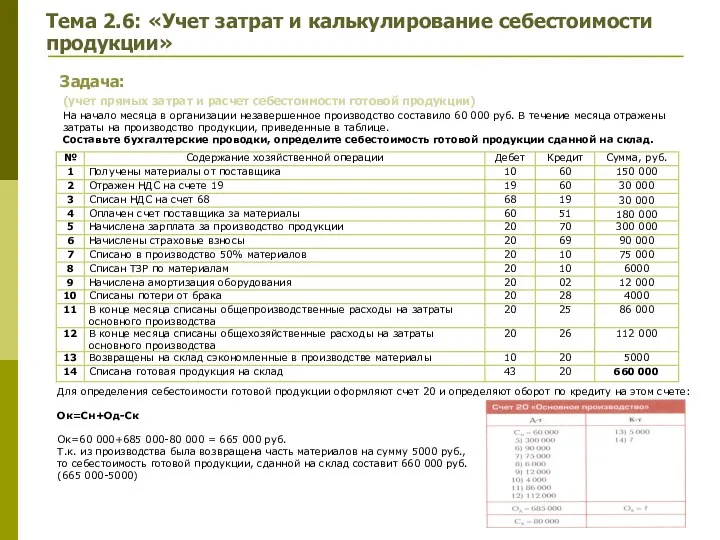

- 7. Тема 2.6: «Учет затрат и калькулирование себестоимости продукции» Задача: (учет прямых затрат и расчет себестоимости готовой

- 8. Тема 2.6: «Учет затрат и калькулирование себестоимости продукции» Учет косвенных расходов Учет косвенных расходов ведут на

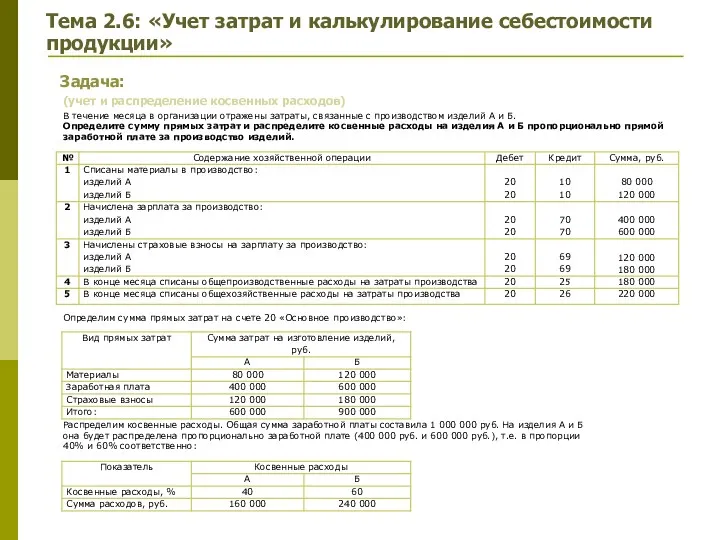

- 9. Тема 2.6: «Учет затрат и калькулирование себестоимости продукции» Задача: (учет и распределение косвенных расходов) В течение

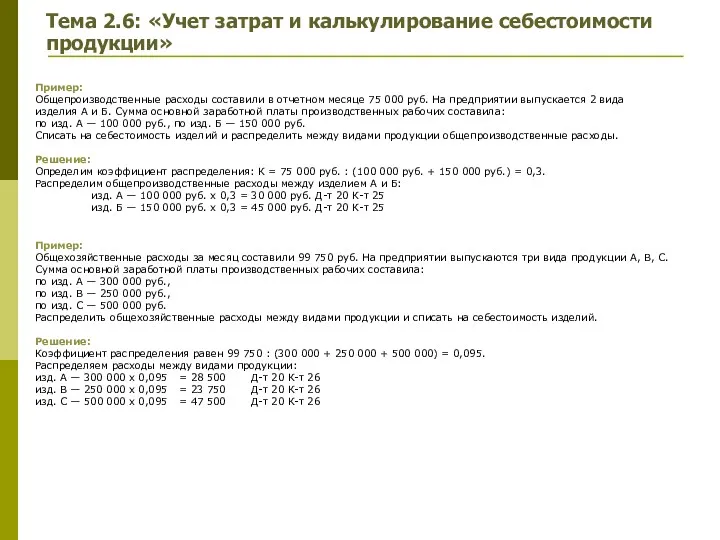

- 10. Тема 2.6: «Учет затрат и калькулирование себестоимости продукции» Пример: Общепроизводственные расходы составили в отчетном месяце 75

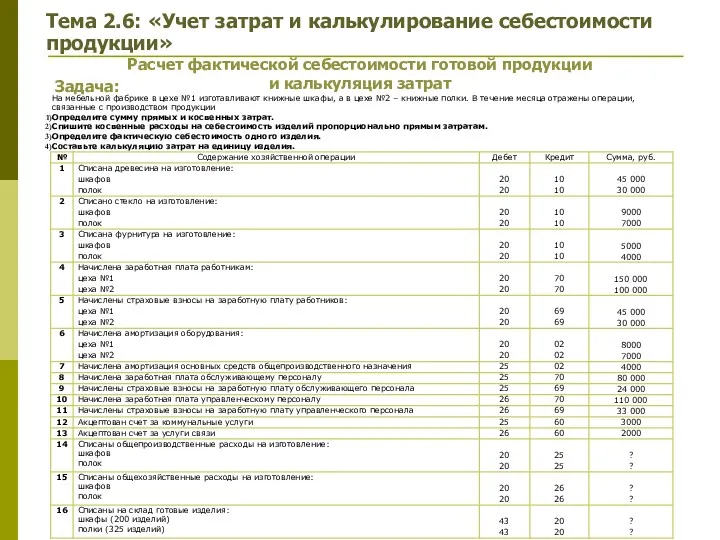

- 11. Тема 2.6: «Учет затрат и калькулирование себестоимости продукции» Задача: Расчет фактической себестоимости готовой продукции и калькуляция

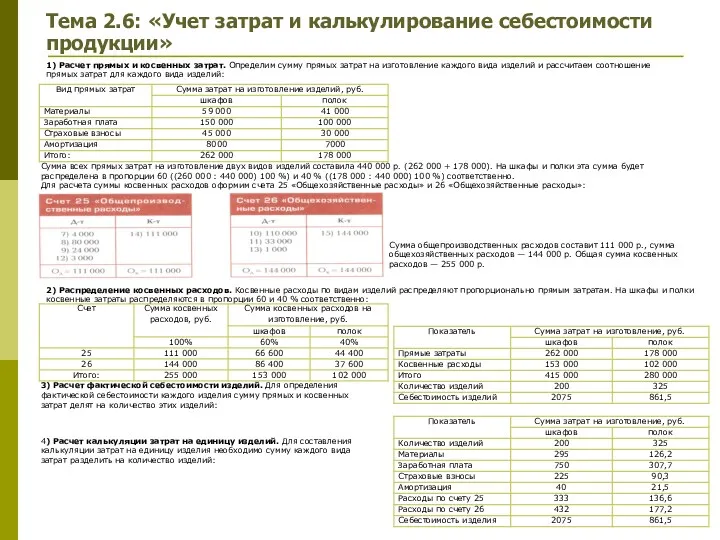

- 12. Тема 2.6: «Учет затрат и калькулирование себестоимости продукции» 1) Расчет прямых и косвенных затрат. Определим сумму

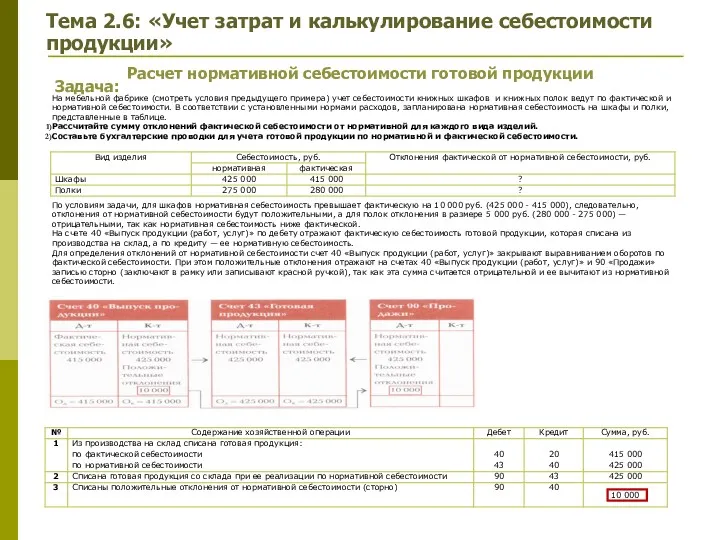

- 13. Тема 2.6: «Учет затрат и калькулирование себестоимости продукции» Задача: Расчет нормативной себестоимости готовой продукции На мебельной

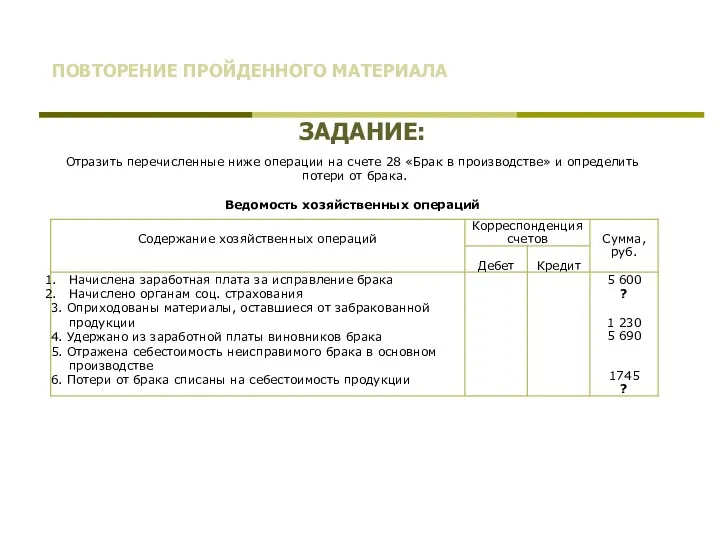

- 14. ЗАДАНИЕ: ПОВТОРЕНИЕ ПРОЙДЕННОГО МАТЕРИАЛА Отразить перечисленные ниже операции на счете 28 «Брак в производстве» и определить

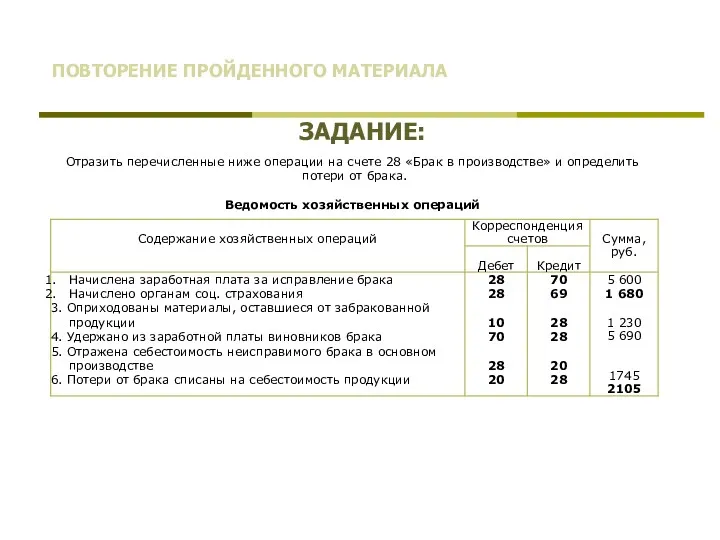

- 15. ЗАДАНИЕ: ПОВТОРЕНИЕ ПРОЙДЕННОГО МАТЕРИАЛА Отразить перечисленные ниже операции на счете 28 «Брак в производстве» и определить

- 17. Скачать презентацию

Тема 2.6: «Учет затрат и калькулирование себестоимости

продукции»

По назначению различают затраты:

Тема 2.6: «Учет затрат и калькулирование себестоимости

продукции»

По назначению различают затраты:

Тема 2.6: «Учет затрат и калькулирование себестоимости

продукции»

Методы учета затрат и калькулирование

Тема 2.6: «Учет затрат и калькулирование себестоимости

продукции»

Методы учета затрат и калькулирование

Тема 2.6: «Учет затрат и калькулирование себестоимости

продукции»

Основными задачами бухгалтерского учета затрат

Тема 2.6: «Учет затрат и калькулирование себестоимости

продукции»

Основными задачами бухгалтерского учета затрат

Тема 2.6: «Учет затрат и калькулирование себестоимости

продукции»

На счете 25 «Общепроизводственные расходы»

Тема 2.6: «Учет затрат и калькулирование себестоимости

продукции»

На счете 25 «Общепроизводственные расходы»

Тема 2.6: «Учет затрат и калькулирование себестоимости

продукции»

Учет прямых затрат

К прямым затратам

Тема 2.6: «Учет затрат и калькулирование себестоимости

продукции»

Учет прямых затрат

К прямым затратам

Тема 2.6: «Учет затрат и калькулирование себестоимости

продукции»

Задача:

(учет прямых затрат и расчет

Тема 2.6: «Учет затрат и калькулирование себестоимости

продукции»

Задача:

(учет прямых затрат и расчет

Тема 2.6: «Учет затрат и калькулирование себестоимости

продукции»

Учет косвенных расходов

Учет косвенных расходов

Тема 2.6: «Учет затрат и калькулирование себестоимости

продукции»

Учет косвенных расходов

Учет косвенных расходов

Тема 2.6: «Учет затрат и калькулирование себестоимости

продукции»

Задача:

(учет и распределение косвенных расходов)

В

Тема 2.6: «Учет затрат и калькулирование себестоимости

продукции»

Задача:

(учет и распределение косвенных расходов)

В

Тема 2.6: «Учет затрат и калькулирование себестоимости

продукции»

Пример:

Общепроизводственные расходы составили в отчетном

Тема 2.6: «Учет затрат и калькулирование себестоимости

продукции»

Пример:

Общепроизводственные расходы составили в отчетном

Тема 2.6: «Учет затрат и калькулирование себестоимости

продукции»

Задача:

Расчет фактической себестоимости готовой продукции

Тема 2.6: «Учет затрат и калькулирование себестоимости

продукции»

Задача:

Расчет фактической себестоимости готовой продукции

Тема 2.6: «Учет затрат и калькулирование себестоимости

продукции»

1) Расчет прямых и косвенных

Тема 2.6: «Учет затрат и калькулирование себестоимости

продукции»

1) Расчет прямых и косвенных

Тема 2.6: «Учет затрат и калькулирование себестоимости

продукции»

Задача:

Расчет нормативной себестоимости готовой продукции

Тема 2.6: «Учет затрат и калькулирование себестоимости

продукции»

Задача:

Расчет нормативной себестоимости готовой продукции

ЗАДАНИЕ:

ПОВТОРЕНИЕ ПРОЙДЕННОГО МАТЕРИАЛА

Отразить перечисленные ниже операции на счете 28 «Брак в

ЗАДАНИЕ:

ПОВТОРЕНИЕ ПРОЙДЕННОГО МАТЕРИАЛА

Отразить перечисленные ниже операции на счете 28 «Брак в

ЗАДАНИЕ:

ПОВТОРЕНИЕ ПРОЙДЕННОГО МАТЕРИАЛА

Отразить перечисленные ниже операции на счете 28 «Брак в

ЗАДАНИЕ:

ПОВТОРЕНИЕ ПРОЙДЕННОГО МАТЕРИАЛА

Отразить перечисленные ниже операции на счете 28 «Брак в

Затраты предприятия, себестоимость и цена продукции

Затраты предприятия, себестоимость и цена продукции Итоги деятельности ФНС России за 2019 год

Итоги деятельности ФНС России за 2019 год Правовое регулирование рынка ценных бумаг

Правовое регулирование рынка ценных бумаг Косвенные налоги

Косвенные налоги История денежной единицы России

История денежной единицы России Insurance. Company. Operations

Insurance. Company. Operations Аналіз та експертиза інвестиційних проектів. (Тема 2)

Аналіз та експертиза інвестиційних проектів. (Тема 2) Банковские гарантии

Банковские гарантии Understanding options. Chapter 20. Principles of corporate finance

Understanding options. Chapter 20. Principles of corporate finance Определение рентабельности аптечной организации

Определение рентабельности аптечной организации Перевірна робота з професії “Касир (на підприємстві, в установі, організації)

Перевірна робота з професії “Касир (на підприємстві, в установі, організації) Поддержка малого и среднего предпринимательства в Московской области в 2018 году

Поддержка малого и среднего предпринимательства в Московской области в 2018 году Денежно-кредитная политика Банка России. Ключевая ставка. Инфляция

Денежно-кредитная политика Банка России. Ключевая ставка. Инфляция Налогообложение транспортных средств. Зарубежный опыт и возможности его применения в России

Налогообложение транспортных средств. Зарубежный опыт и возможности его применения в России Постоянный спутник деньги

Постоянный спутник деньги Роль и значение пенсионного фонда РФ в пенсионном обеспечении граждан. Схема назначения и выплаты пенсий

Роль и значение пенсионного фонда РФ в пенсионном обеспечении граждан. Схема назначения и выплаты пенсий Экономическая основа возврата кредита

Экономическая основа возврата кредита Финансовая политика

Финансовая политика Формирование предложений по закупкам. Саратовская область

Формирование предложений по закупкам. Саратовская область ОСАГО - новый шаблон

ОСАГО - новый шаблон Кредитование. Классификация банковских кредитов

Кредитование. Классификация банковских кредитов Народный бюджет на территории муниципального образования Омутнинское городское поселение

Народный бюджет на территории муниципального образования Омутнинское городское поселение Система ЕНВД. Специальные налоговые режимы. Тема 3

Система ЕНВД. Специальные налоговые режимы. Тема 3 Центр молодых специалистов 1С – от стажера до сотрудника фирмы

Центр молодых специалистов 1С – от стажера до сотрудника фирмы Переход от государственного регулирования цен на СУГ к рыночному

Переход от государственного регулирования цен на СУГ к рыночному Страховые взносы – 2018

Страховые взносы – 2018 Метод освоенного объема. Семинар 7

Метод освоенного объема. Семинар 7 Зарплатный проект

Зарплатный проект