- Финансовая политика

Содержание

- 2. Финансовая политика - определение целей и задач, на решение которых направляется процесс формирования, распределения и перераспределении

- 3. Типы финансовой политики 1) классическая 2) планово-директивная 3) регулирующая

- 4. Классическая политика государству отводится роль «ночного сторожа». Основа финансовой политики – достижение полной свободы рыночных отношений,

- 5. Государство должно обеспечивать функционирование рынка определенными правовыми нормами, стремясь минимизировать все государственные расходы.

- 6. Планово-директивная в основе система директивных планово-рапределительных функций государства на основе жесткого исполнения плановых показателей развития экономики,

- 7. Это предусматривало жесткую централизацию и перераспределение через государственный бюджет значительной части финансовых ресурсов, создаваемых в экономике.

- 8. Данная система была строго ориентирована на внутренние финансовые ресурсы страны, игнорируя международное движение капитала за исключение

- 9. Регулирующая в основе теория Кейнса и его последователей, государство должно вмешиваться в циклическое развитие экономики с

- 10. Реализацию финансовой политики обеспечивает совокупность мероприятий государства, направленных на мобилизацию финансовых ресурсов, их распределение и перераспределение

- 11. Финансовая политика государства имеет большую специфику, оно не ставит своей целью получение прибыли, его решения диктуются

- 12. Финансовая политика предприятия создание рациональной системы управления финансовыми ресурсами, направленной на обеспечение стратегических и тактических задач

- 13. Задачи финансовой политики предприятия 1) максимизация прибыли, 2) оптимизация структуры капитала и обеспечение его финансовой устойчивости,

- 14. 3) Достижение финансовой прозрачности для инвесторов, кредиторов, контрагентов и иных партнеров, 4) Разработка эффективного механизма управления

- 15. В разработке государственной финансовой политики в России участвуют все ветви государственной власти.

- 16. Приоритет в ее разработке принадлежит Президенту, который в ежегодных посланиях Федеральному собранию определяет основные направления финансовой

- 17. Конкретные мероприятия финансовой политики разрабатывает Министерство финансов РФ.

- 18. Целевые направления финансовой политики. 1) фискальные – фискальная финансовая политика, 2) регулирование экономических процессов – регулирующая

- 19. Фискальная политика направлена на достижение сбалансированности доходов и расходов государства (при дефиците бюджета).

- 20. Оптимальная ситуация когда все расходы государства покрываются за счет его доходов. Достичь такого равновесия очень трудно,

- 21. Способы снижения дефицита 1. Повышение налоговой нагрузки. Механизм воздействия налоговой нагрузки на поступления в бюджет отражает

- 22. Суть закона: Первоначально рост налогового бремени приводит к увеличению доходов государства и постепенно достигает точки оптимума,

- 23. 2. Снижение расходов. это затрагивает интересы отдельных социальных групп населения, что приводит к определенным социальным издержкам.

- 24. Регулирующая политика Регулирование осуществляется в связи с тем, что государство располагает определенными инструментами, которые оказывают влияние

- 25. К ним относятся: налоги, государственный кредит, бюджет, различные нормы и нормативы, при помощи которых регулируются финансовые

- 26. Регулирующая политика 1.Стимулирующая – направлена на увеличение количества финансовых ресурсов в экономике 2. Рестрикционная – Направлена

- 27. Стимулирующая – осуществляется посредством снижения налоговых платежей и увеличение бюджетных расходов для обеспечения экономического роста и

- 28. Рестрикционная–достигается за счет усиления налоговой нагрузки и уменьшения бюджетного финансирования, чтобы сдержать деловую активность и стабилизировать

- 29. Финансовый механизм. система установленных государством форм, видов и методов организации финансовых отношений. Финансовый механизм – внешняя

- 30. К элементам финансового механизма относятся формы финансовых ресурсов, методы их формирования, система законодательных норм и нормативов,

- 31. Именно с помощью финансового механизма осуществляется проведение финансовой политики. Одно и то же финансовое отношение может

- 32. Так формирование бюджета может осуществляться с помощью налоговых и неналоговых платежей, могут быть различные перечни прямых

- 33. Директивный финансовый механизм для отношений, в которых непосредственно участвует государство. Это налоги, государственный кредит, расходы бюджета,

- 34. Регулирующий финансовый механизм определяет правила игры в конкретном сегменте рынка, не затрагивающем прямо государственные финансы. Например,

- 35. Финансовая политика Бюджетная политика Налоговая политика

- 36. Бюджетная политика определение государством: источников формирования доходов бюджета; приоритетных направлений расходов бюджета; допустимость пределов разбалансированности бюджета;

- 37. источников финансирования бюджетного дефицита; принципов взаимоотношений между отдельными звеньями бюджетной системы.

- 38. Бюджетная политика РФ основывается на Бюджетном кодексе. Собственно бюджетная политика выражается в структуре расходной части бюджета,

- 39. Налоговая политика Комплекс мероприятий в области налогового стимулирования, направленных на установление оптимального уровня налоговой нагрузки.

- 40. Налоговая политика находит свое воплощение в построении той или иной налоговой системы. Налоговые системы в развитых

- 41. Принципы построения налоговых систем 1.горизантальное и вертикальное равенство, 2. нейтральность налогов, 3. удобство взимания налогов для

- 42. Создание предсказуемой и устойчивой среды, характеризующейся: (1) низким уровнем восприимчивости внутренних экономических показателей к колебаниям цен

- 43. Устранение структурных дисбалансов и барьеров для развития, связанных в том числе с искажениями конкурентного ландшафта и

- 44. Бюджетная политика в сфере межбюджетных отношений в 2018-2020 гг. будет сосредоточена на решении следующих задач: содействие

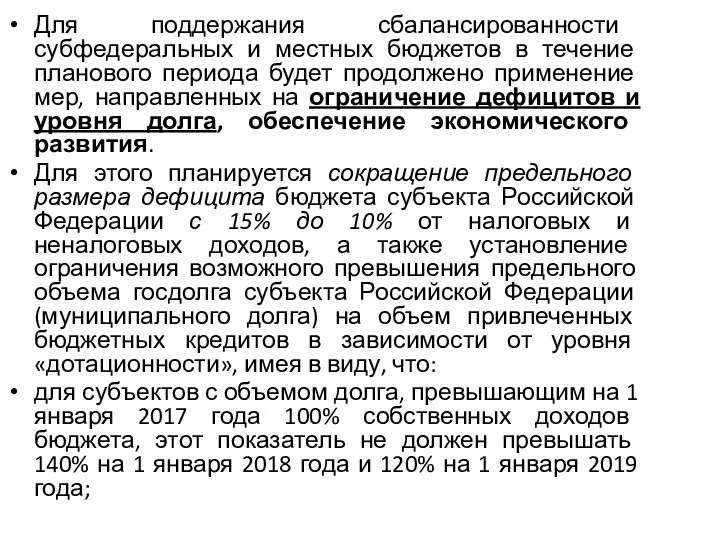

- 45. Для поддержания сбалансированности субфедеральных и местных бюджетов в течение планового периода будет продолжено применение мер, направленных

- 46. для «высокодотационных» субъектов с объемом долга, превышающим на 1 января 2017 года 50% собственных доходов бюджета,

- 47. Стратегической задачей очередного финансового года является выход на траекторию целевых социально-экономических показателей, предусмотренных указами Президента от

- 48. Распределить действующие федеральные налоговые льготы по региональным и местным налогам на три категории в зависимости от

- 49. Расширить применение правила «двух ключей» для отдельных видов льгот и преференций, которое означает, что они применяются

- 50. С 1 января 2018 года регионы получают право самостоятельно принимать решение о предоставлении на своей территории

- 51. Дальнейшая работа по поэтапной отмене отдельных федеральных налоговых льгот по налогу на имущество организаций и земельному

- 53. Скачать презентацию

Финансовая политика -

определение целей и задач, на решение которых направляется

Финансовая политика -

определение целей и задач, на решение которых направляется

Типы финансовой политики

1) классическая

2) планово-директивная

3) регулирующая

Типы финансовой политики

1) классическая

2) планово-директивная

3) регулирующая

Классическая политика

государству отводится роль «ночного сторожа». Основа финансовой политики –

Классическая политика

государству отводится роль «ночного сторожа». Основа финансовой политики –

Государство должно обеспечивать функционирование рынка определенными правовыми нормами, стремясь минимизировать

Государство должно обеспечивать функционирование рынка определенными правовыми нормами, стремясь минимизировать

Планово-директивная

в основе система директивных планово-рапределительных функций государства на основе жесткого

Планово-директивная

в основе система директивных планово-рапределительных функций государства на основе жесткого

Это предусматривало жесткую централизацию и перераспределение через государственный бюджет значительной части

Данная система была строго ориентирована на внутренние финансовые ресурсы страны, игнорируя

Данная система была строго ориентирована на внутренние финансовые ресурсы страны, игнорируя

Регулирующая

в основе теория Кейнса и его последователей, государство должно вмешиваться

Регулирующая

в основе теория Кейнса и его последователей, государство должно вмешиваться

Реализацию финансовой политики обеспечивает совокупность мероприятий государства, направленных на мобилизацию

Реализацию финансовой политики обеспечивает совокупность мероприятий государства, направленных на мобилизацию

Финансовая политика государства имеет большую специфику, оно не ставит своей

Финансовая политика государства имеет большую специфику, оно не ставит своей

Финансовая политика предприятия

создание рациональной системы управления финансовыми ресурсами, направленной на

Финансовая политика предприятия

создание рациональной системы управления финансовыми ресурсами, направленной на

Задачи финансовой политики предприятия

1) максимизация прибыли,

2) оптимизация структуры капитала

Задачи финансовой политики предприятия

1) максимизация прибыли,

2) оптимизация структуры капитала

3) Достижение финансовой прозрачности для инвесторов, кредиторов, контрагентов и иных партнеров,

4)

3) Достижение финансовой прозрачности для инвесторов, кредиторов, контрагентов и иных партнеров,

4)

В разработке государственной финансовой политики в России участвуют все ветви государственной

В разработке государственной финансовой политики в России участвуют все ветви государственной

Приоритет в ее разработке принадлежит Президенту, который в ежегодных посланиях Федеральному

Приоритет в ее разработке принадлежит Президенту, который в ежегодных посланиях Федеральному

Конкретные мероприятия финансовой политики разрабатывает Министерство финансов РФ.

Конкретные мероприятия финансовой политики разрабатывает Министерство финансов РФ.

Целевые направления финансовой политики.

1) фискальные – фискальная финансовая политика,

2)

Целевые направления финансовой политики.

1) фискальные – фискальная финансовая политика,

2)

Фискальная политика

направлена на достижение сбалансированности доходов и расходов государства (при

Фискальная политика

направлена на достижение сбалансированности доходов и расходов государства (при

Оптимальная ситуация когда все расходы государства покрываются за счет его доходов.

Оптимальная ситуация когда все расходы государства покрываются за счет его доходов.

Способы снижения дефицита

1. Повышение налоговой нагрузки.

Механизм воздействия налоговой нагрузки

Способы снижения дефицита

1. Повышение налоговой нагрузки.

Механизм воздействия налоговой нагрузки

Суть закона: Первоначально рост налогового бремени приводит к увеличению доходов государства

Суть закона: Первоначально рост налогового бремени приводит к увеличению доходов государства

2. Снижение расходов.

это затрагивает интересы отдельных социальных групп населения,

2. Снижение расходов.

это затрагивает интересы отдельных социальных групп населения,

Регулирующая политика

Регулирование осуществляется в связи с тем, что государство располагает

Регулирующая политика

Регулирование осуществляется в связи с тем, что государство располагает

К ним относятся: налоги, государственный кредит, бюджет, различные нормы и нормативы,

К ним относятся: налоги, государственный кредит, бюджет, различные нормы и нормативы,

Регулирующая политика

1.Стимулирующая – направлена на увеличение количества финансовых ресурсов в экономике

2.

Регулирующая политика

1.Стимулирующая – направлена на увеличение количества финансовых ресурсов в экономике

2.

Стимулирующая – осуществляется посредством снижения налоговых платежей и увеличение бюджетных

Стимулирующая – осуществляется посредством снижения налоговых платежей и увеличение бюджетных

Рестрикционная–достигается за счет усиления налоговой нагрузки и уменьшения бюджетного финансирования,

Рестрикционная–достигается за счет усиления налоговой нагрузки и уменьшения бюджетного финансирования,

Финансовый механизм.

система установленных государством форм, видов и методов организации финансовых

Финансовый механизм.

система установленных государством форм, видов и методов организации финансовых

К элементам финансового механизма относятся формы финансовых ресурсов, методы их

К элементам финансового механизма относятся формы финансовых ресурсов, методы их

Именно с помощью финансового механизма осуществляется проведение финансовой политики.

Одно и то

Именно с помощью финансового механизма осуществляется проведение финансовой политики.

Одно и то

Так формирование бюджета может осуществляться с помощью налоговых и неналоговых платежей,

Так формирование бюджета может осуществляться с помощью налоговых и неналоговых платежей,

Директивный финансовый механизм

для отношений, в которых непосредственно участвует государство. Это

Директивный финансовый механизм

для отношений, в которых непосредственно участвует государство. Это

Регулирующий финансовый механизм

определяет правила игры в конкретном сегменте рынка, не

Регулирующий финансовый механизм

определяет правила игры в конкретном сегменте рынка, не

Финансовая политика

Бюджетная политика

Налоговая политика

Финансовая политика

Бюджетная политика

Налоговая политика

Бюджетная политика

определение государством:

источников формирования доходов бюджета;

приоритетных направлений расходов бюджета;

допустимость пределов разбалансированности

Бюджетная политика

определение государством:

источников формирования доходов бюджета;

приоритетных направлений расходов бюджета;

допустимость пределов разбалансированности

источников финансирования бюджетного дефицита;

принципов взаимоотношений между отдельными звеньями бюджетной системы.

источников финансирования бюджетного дефицита;

принципов взаимоотношений между отдельными звеньями бюджетной системы.

Бюджетная политика РФ

основывается на Бюджетном кодексе. Собственно бюджетная политика выражается

Бюджетная политика РФ

основывается на Бюджетном кодексе. Собственно бюджетная политика выражается

Налоговая политика

Комплекс мероприятий в области налогового стимулирования, направленных на установление

Налоговая политика

Комплекс мероприятий в области налогового стимулирования, направленных на установление

Налоговая политика находит свое воплощение в построении той или иной налоговой

Налоговая политика находит свое воплощение в построении той или иной налоговой

Принципы построения налоговых систем

1.горизантальное и вертикальное равенство,

2. нейтральность налогов,

3.

Принципы построения налоговых систем

1.горизантальное и вертикальное равенство,

2. нейтральность налогов,

3.

Создание предсказуемой и устойчивой среды, характеризующейся: (1) низким уровнем восприимчивости внутренних

Создание предсказуемой и устойчивой среды, характеризующейся: (1) низким уровнем восприимчивости внутренних

Устранение структурных дисбалансов и барьеров для развития, связанных в том числе

Устранение структурных дисбалансов и барьеров для развития, связанных в том числе

Бюджетная политика в сфере межбюджетных отношений в 2018-2020 гг. будет

Бюджетная политика в сфере межбюджетных отношений в 2018-2020 гг. будет

Для поддержания сбалансированности субфедеральных и местных бюджетов в течение планового периода

Для поддержания сбалансированности субфедеральных и местных бюджетов в течение планового периода

для «высокодотационных» субъектов с объемом долга, превышающим на 1 января 2017

для «высокодотационных» субъектов с объемом долга, превышающим на 1 января 2017

Стратегической задачей очередного финансового года является выход на траекторию целевых социально-экономических

Стратегической задачей очередного финансового года является выход на траекторию целевых социально-экономических

Распределить действующие федеральные налоговые льготы по региональным и местным налогам

Распределить действующие федеральные налоговые льготы по региональным и местным налогам

Расширить применение правила «двух ключей» для отдельных видов льгот и преференций,

Расширить применение правила «двух ключей» для отдельных видов льгот и преференций,

С 1 января 2018 года регионы получают право самостоятельно принимать решение

С 1 января 2018 года регионы получают право самостоятельно принимать решение

Дальнейшая работа по поэтапной отмене отдельных федеральных налоговых льгот по налогу

Дальнейшая работа по поэтапной отмене отдельных федеральных налоговых льгот по налогу

Анализ финансового состояния организации. Основные задачи финансового анализа

Анализ финансового состояния организации. Основные задачи финансового анализа Аудиторское заключение. (Тема 14)

Аудиторское заключение. (Тема 14) Криптовалюта. Доп. инструменты технического анализа

Криптовалюта. Доп. инструменты технического анализа Модуль автоматизации работы IT-отдела

Модуль автоматизации работы IT-отдела Правові основи грошового обігу та розрахунків

Правові основи грошового обігу та розрахунків Счетная палата

Счетная палата Понятие инвестиций и эффективности

Понятие инвестиций и эффективности Лекция 2. Финансы и финансовый менеджмент. Финансовые рынки и институты

Лекция 2. Финансы и финансовый менеджмент. Финансовые рынки и институты Муниципальное бюджетное учреждение Комплексный центр социального обслуживания населения

Муниципальное бюджетное учреждение Комплексный центр социального обслуживания населения Семейный бюджет

Семейный бюджет Международные стандарты финансовой отчетности МСФО (IAS) 24 Раскрытие информации о связанных сторонах

Международные стандарты финансовой отчетности МСФО (IAS) 24 Раскрытие информации о связанных сторонах Корпоративні фінанси. Фінансові та реальні інвестиціі корпоративних підприємств. (Тема 7)

Корпоративні фінанси. Фінансові та реальні інвестиціі корпоративних підприємств. (Тема 7) Облік грошових коштів у касі

Облік грошових коштів у касі Сельскохозяйственный кредитный потребительский кооператив Доверие. Итоги работы за 2018 год

Сельскохозяйственный кредитный потребительский кооператив Доверие. Итоги работы за 2018 год Финансы для инвесторов

Финансы для инвесторов Учет труда и заработной платы. Тема 8

Учет труда и заработной платы. Тема 8 Кредитная карта

Кредитная карта Страховые продукты для страхования имущества физических лиц

Страховые продукты для страхования имущества физических лиц Организация медицинского страхования на современном этапе развития здравоохранения

Организация медицинского страхования на современном этапе развития здравоохранения British Currency

British Currency Особенности недвжимости как товара. Роль и место недвижимости в рыночной системе

Особенности недвжимости как товара. Роль и место недвижимости в рыночной системе Перевод работников АО Красная звезда на новые условия оплаты труда

Перевод работников АО Красная звезда на новые условия оплаты труда Валютное регулирование и валютный контроль

Валютное регулирование и валютный контроль Предмет и метод бухгалтерского учета. (Тема 2)

Предмет и метод бухгалтерского учета. (Тема 2) Организация и технология деятельности розничного торгового предприятия на примере гипермаркета Европа

Организация и технология деятельности розничного торгового предприятия на примере гипермаркета Европа Моніторинг соціально-трудової сфери як інструмент регулювання й удосконалення соціально-трудових відносин

Моніторинг соціально-трудової сфери як інструмент регулювання й удосконалення соціально-трудових відносин Страхование водного транспорта. ООО Абсолют Страхование

Страхование водного транспорта. ООО Абсолют Страхование Планирование ресурсов проекта. Формирование бюджета проекта

Планирование ресурсов проекта. Формирование бюджета проекта