- Анализ финансового состояния организации. Основные задачи финансового анализа

Содержание

- 2. Виды финансового анализа Внутренний осуществляется самими работниками Внешний (аудит) определяется интересами сторонних пользователей и проводится по

- 3. Под финансовым состоянием понимается способность предприятия финансировать свою деятельность. Оно характеризуется обеспеченностью финансовыми ресурсами, необходимыми для

- 4. Главная цель анализа - своевременно выявлять и устранять недостатки в финансовой деятельности и находить резервы улучшения

- 5. Основные источники информации : информация о технической подготовке производства; нормативная информация; бизнес-план; хозяйственный (экономический) учет, оперативный

- 6. Финансовое состояние предприятия характеризуется: обеспеченностью финансовыми ресурсами, необходимыми для функционирования предприятия. размещением финансовых ресурсов. платежеспособностью финансовой

- 7. Этапы анализа финансового состояния 1. Предварительный обзор экономического и финансового положения субъекта хозяйствования. 1.1. Характеристика общей

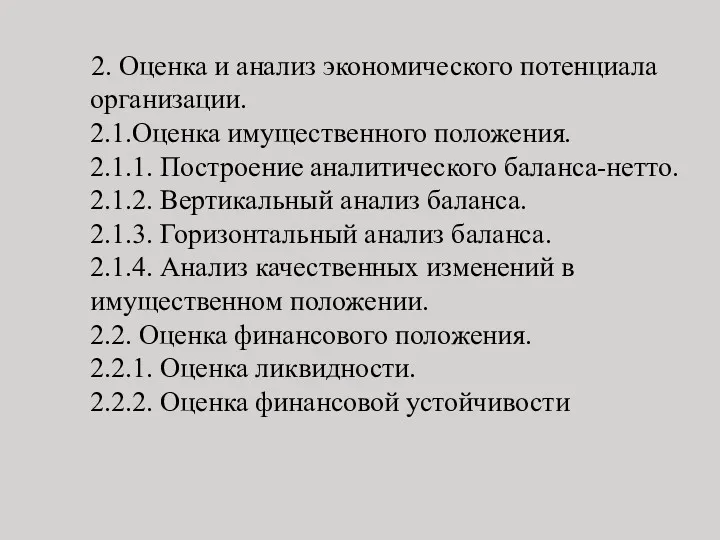

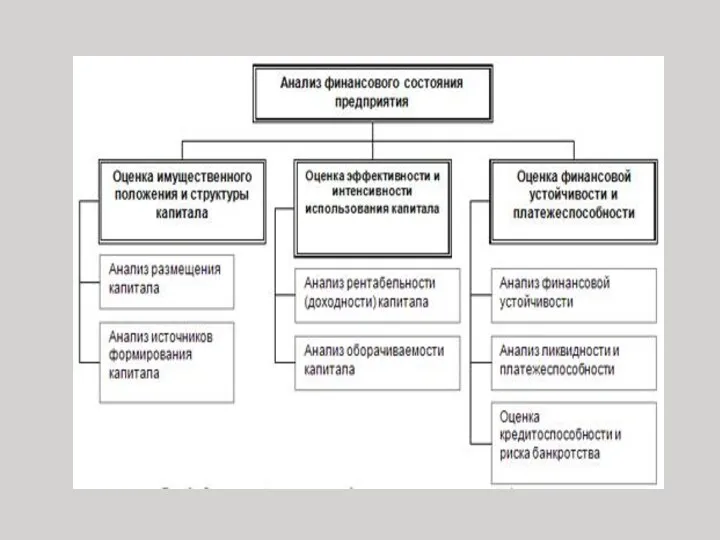

- 8. 2. Оценка и анализ экономического потенциала организации. 2.1.Оценка имущественного положения. 2.1.1. Построение аналитического баланса-нетто. 2.1.2. Вертикальный

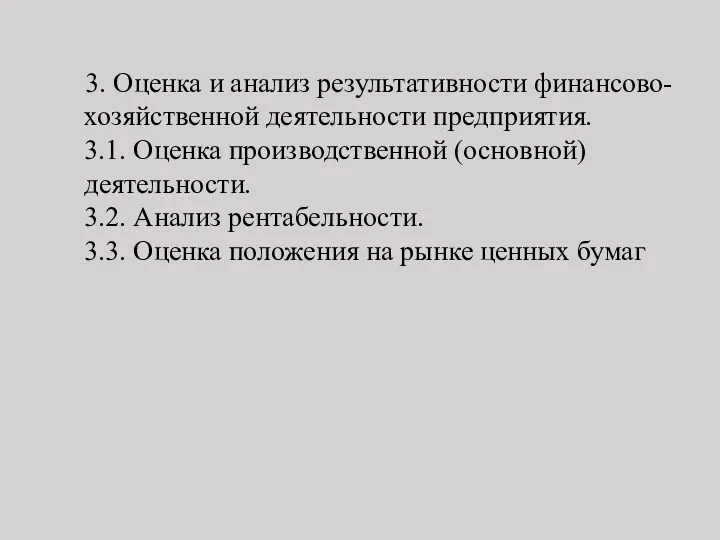

- 9. 3. Оценка и анализ результативности финансово-хозяйственной деятельности предприятия. 3.1. Оценка производственной (основной) деятельности. 3.2. Анализ рентабельности.

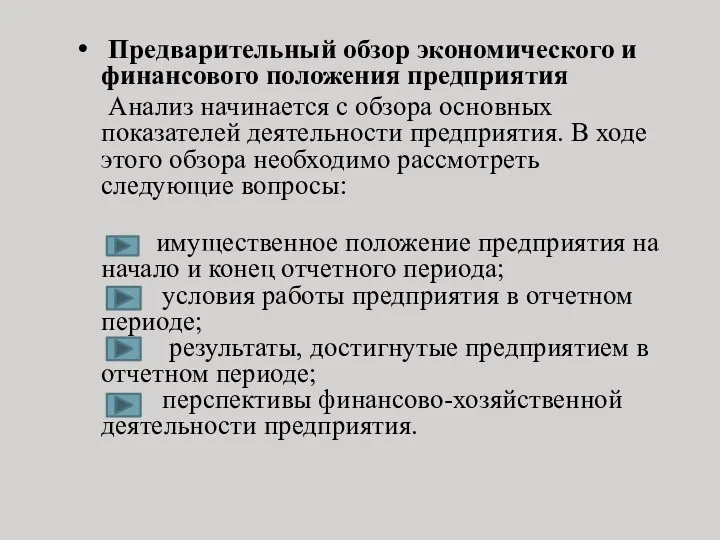

- 10. Предварительный обзор экономического и финансового положения предприятия Анализ начинается с обзора основных показателей деятельности предприятия. В

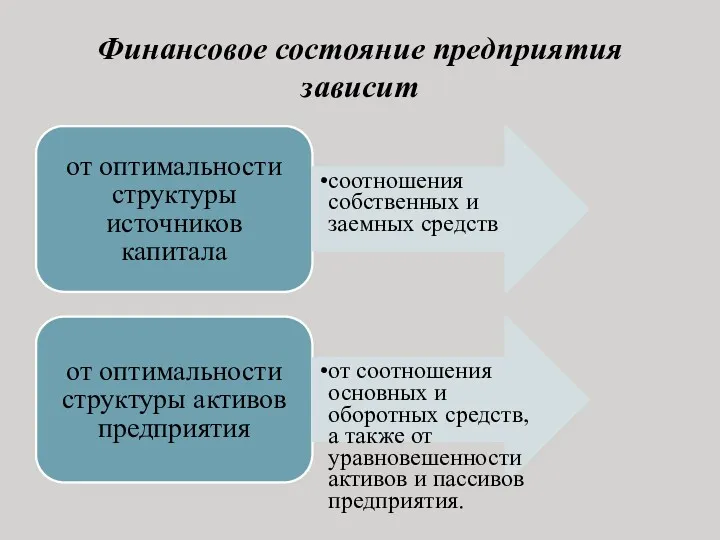

- 11. Финансовое состояние предприятия зависит от оптимальности структуры источников капитала соотношения собственных и заемных средств от оптимальности

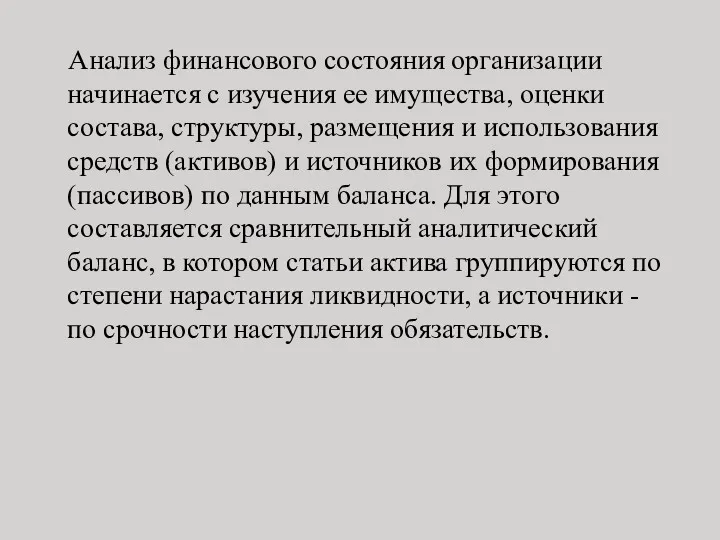

- 13. Анализ финансового состояния организации начинается с изучения ее имущества, оценки состава, структуры, размещения и использования средств

- 14. Финансовое состояние предприятия с точки зрения краткосрочной перспективы характеризуется показателями ликвидности и платежеспособности, т.е. способностью своевременно

- 15. Платежеспособность означает наличие у предприятия денежных средств и их эквивалентов, достаточных для погашения кредиторской задолженности, требующей

- 16. Ликвидность баланса определяется как степень покрытия обязательств организации ее активами, срок превращения которых в деньги соответствует

- 17. Группы показателей сравнительного аналитического баланса 1 показатели структуры баланса 2 показатели динамики баланса 3 показатели структурной

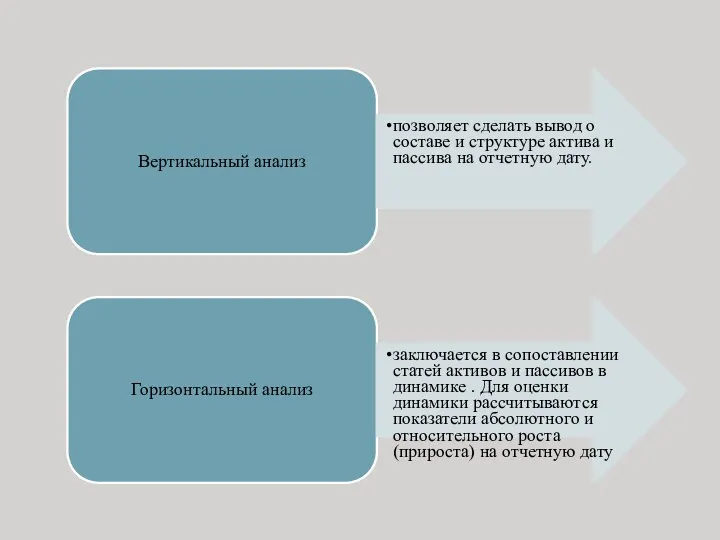

- 18. Вертикальный анализ позволяет сделать вывод о составе и структуре актива и пассива на отчетную дату. Горизонтальный

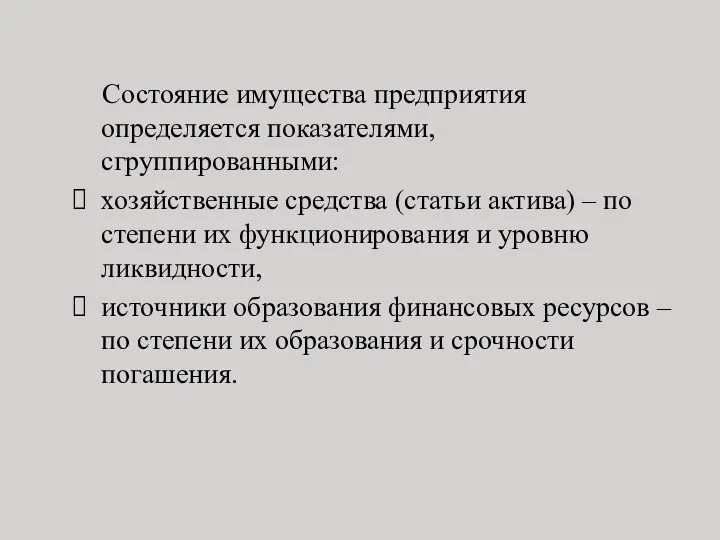

- 19. Состояние имущества предприятия определяется показателями, сгруппированными: хозяйственные средства (статьи актива) – по степени их функционирования и

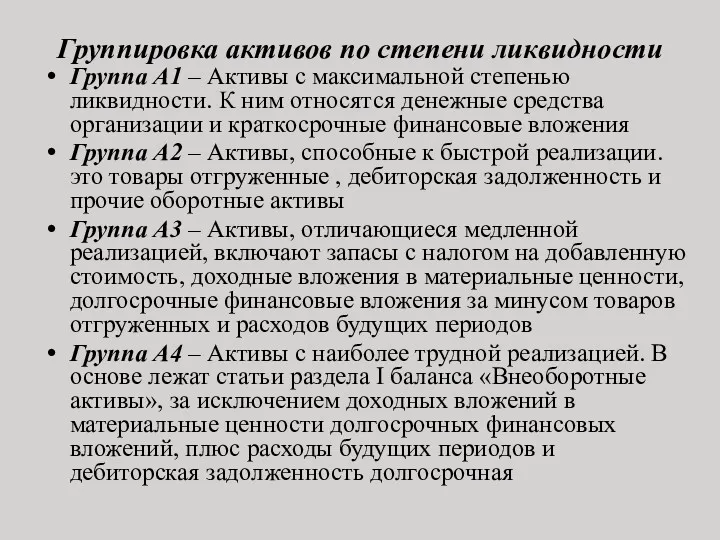

- 20. Группировка активов по степени ликвидности Группа А1 – Активы с максимальной степенью ликвидности. К ним относятся

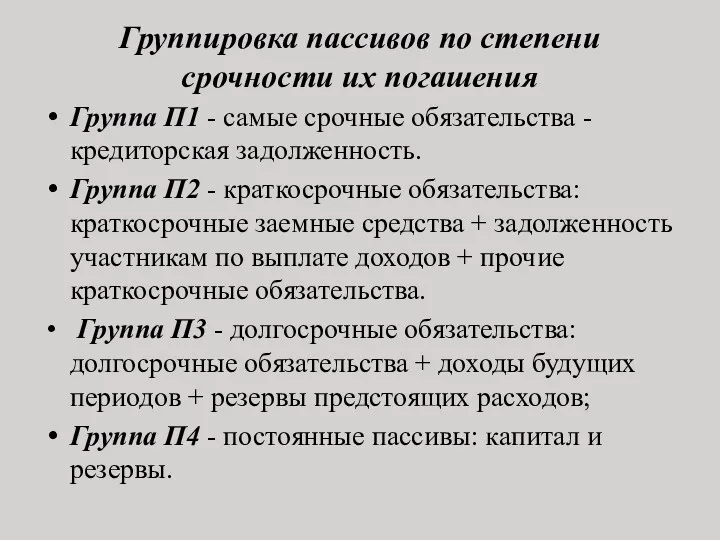

- 21. Группировка пассивов по степени срочности их погашения Группа П1 - самые срочные обязательства - кредиторская задолженность.

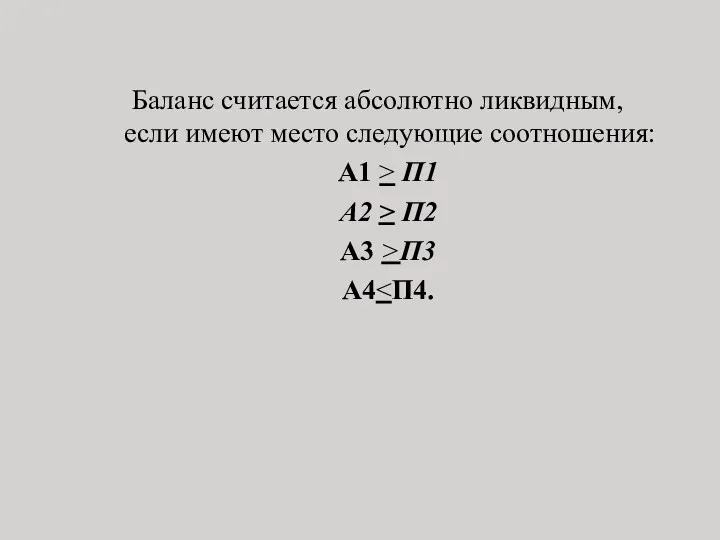

- 22. Баланс считается абсолютно ликвидным, если имеют место следующие соотношения: А1 > П1 А2 > П2 А3

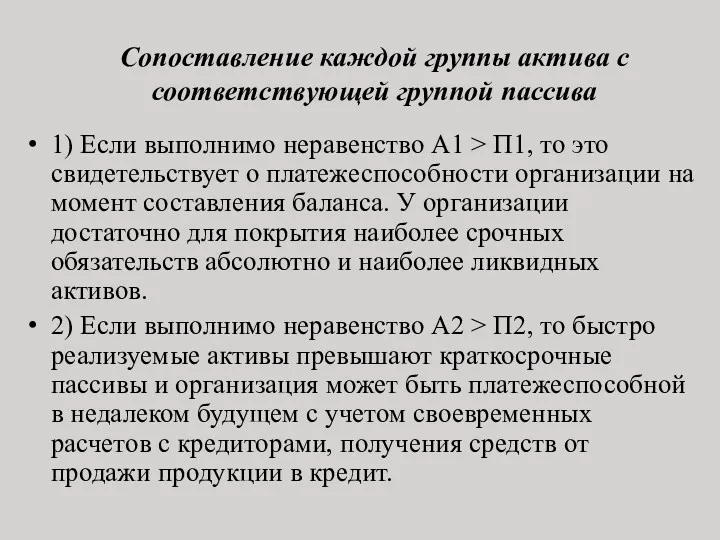

- 23. Сопоставление каждой группы актива с соответствующей группой пассива 1) Если выполнимо неравенство А1 > П1, то

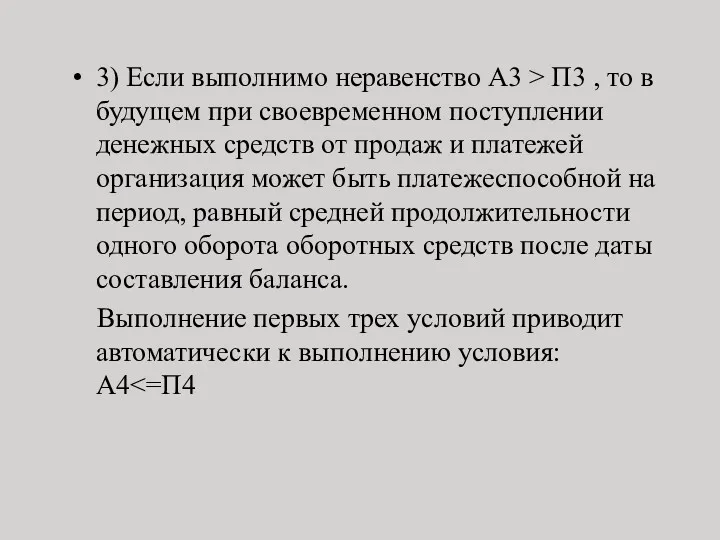

- 24. 3) Если выполнимо неравенство А3 > П3 , то в будущем при своевременном поступлении денежных средств

- 25. Проверка выполнения условия ликвидности баланса

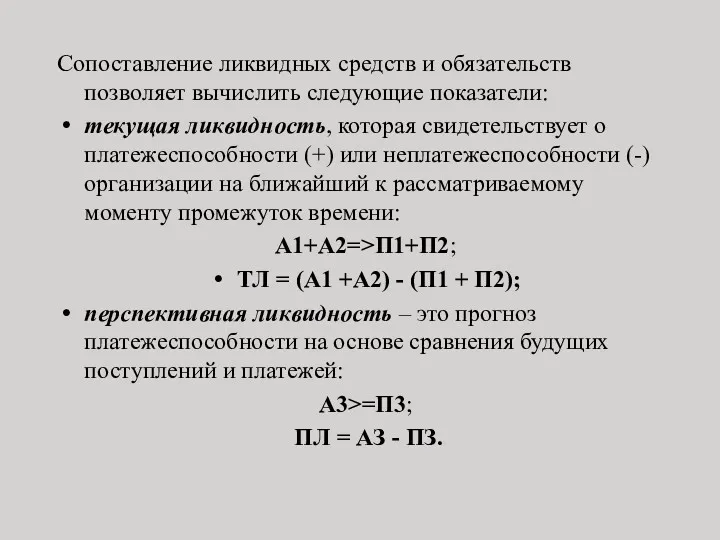

- 26. Сопоставление ликвидных средств и обязательств позволяет вычислить следующие показатели: текущая ликвидность, которая свидетельствует о платежеспособности (+)

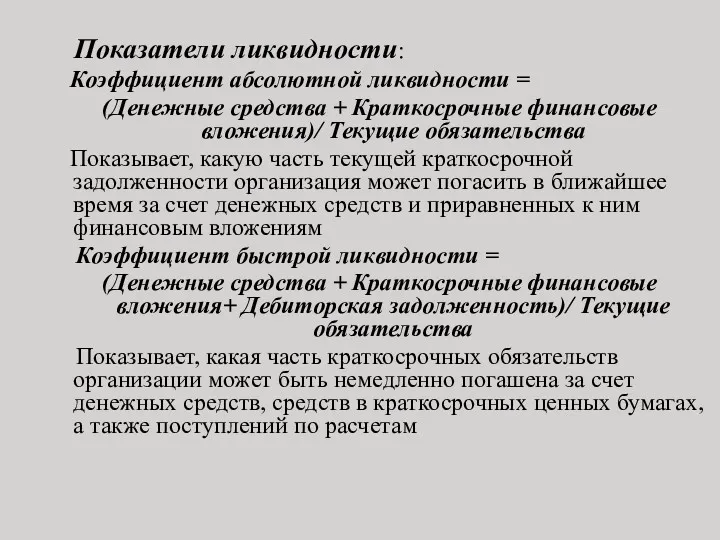

- 27. Показатели ликвидности: Коэффициент абсолютной ликвидности = (Денежные средства + Краткосрочные финансовые вложения)/ Текущие обязательства Показывает, какую

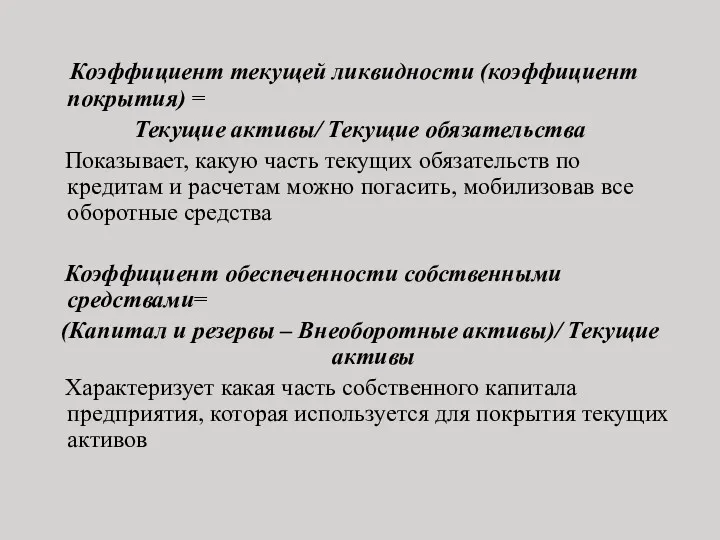

- 28. Коэффициент текущей ликвидности (коэффициент покрытия) = Текущие активы/ Текущие обязательства Показывает, какую часть текущих обязательств по

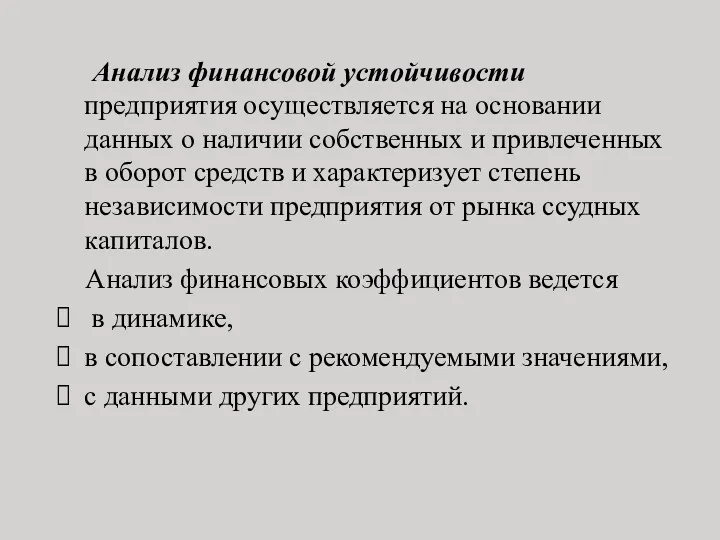

- 29. Анализ финансовой устойчивости предприятия осуществляется на основании данных о наличии собственных и привлеченных в оборот средств

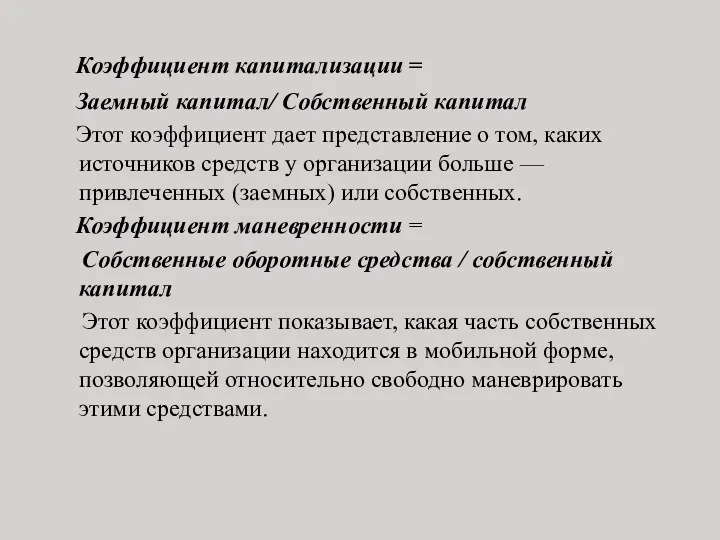

- 30. Коэффициент капитализации = Заемный капитал/ Собственный капитал Этот коэффициент дает представление о том, каких источников средств

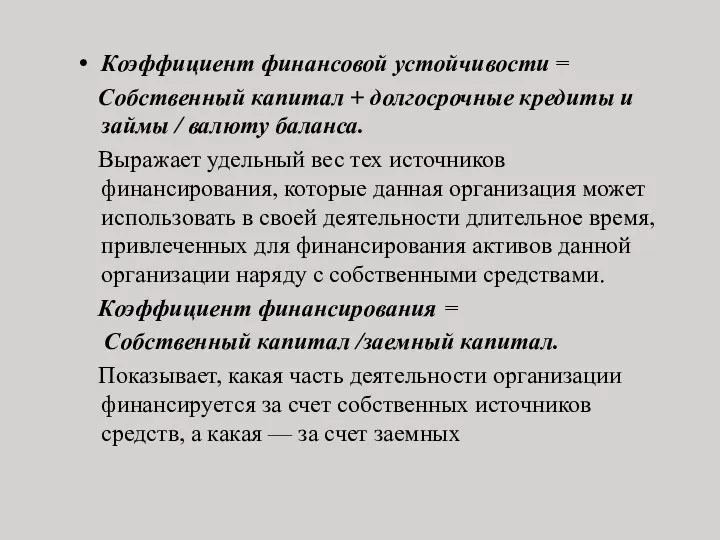

- 31. Коэффициент финансовой устойчивости = Собственный капитал + долгосрочные кредиты и займы / валюту баланса. Выражает удельный

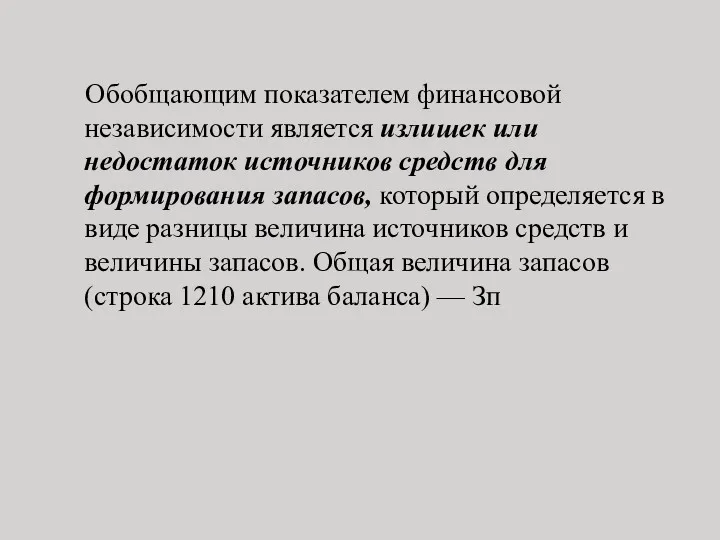

- 32. Обобщающим показателем финансовой независимости является излишек или недостаток источников средств для формирования запасов, который определяется в

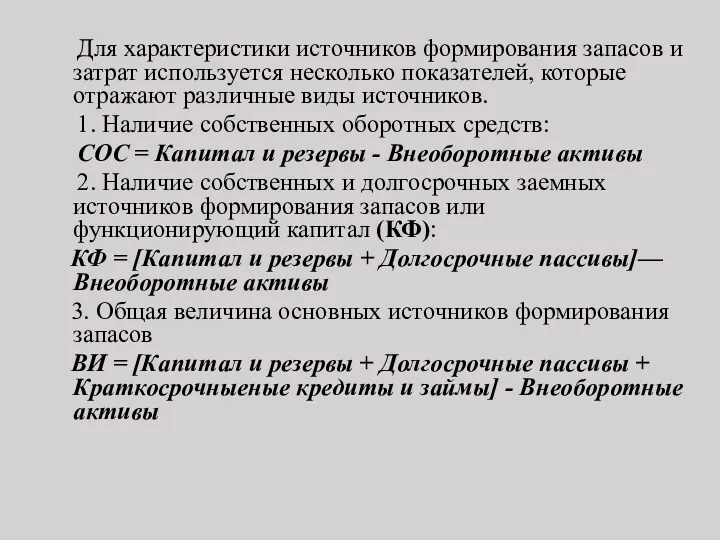

- 33. Для характеристики источников формирования запасов и затрат используется несколько показателей, которые отражают различные виды источников. 1.

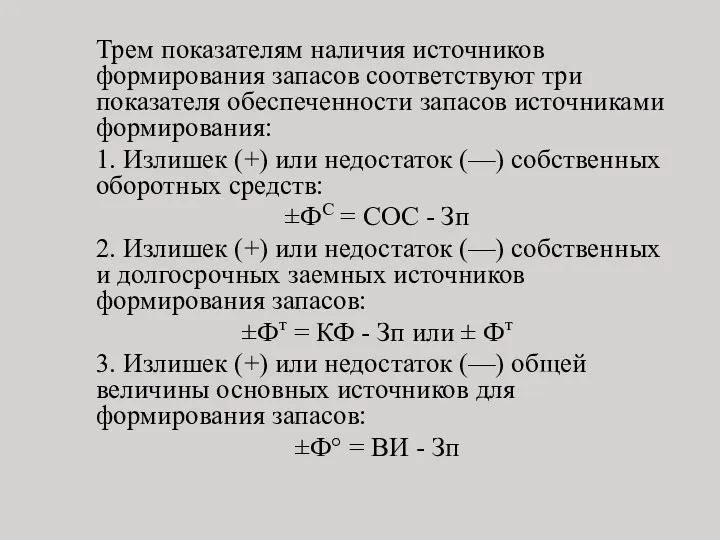

- 34. Трем показателям наличия источников формирования запасов соответствуют три показателя обеспеченности запасов источниками формирования: 1. Излишек (+)

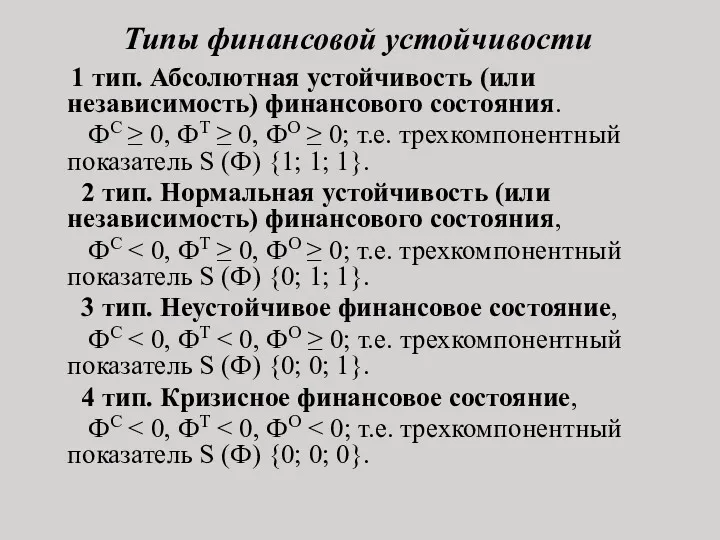

- 35. Типы финансовой устойчивости 1 тип. Абсолютная устойчивость (или независимость) финансового состояния. ФС ≥ 0, ФТ ≥

- 36. Сводная таблица показателей по типам финансовых ситуаций

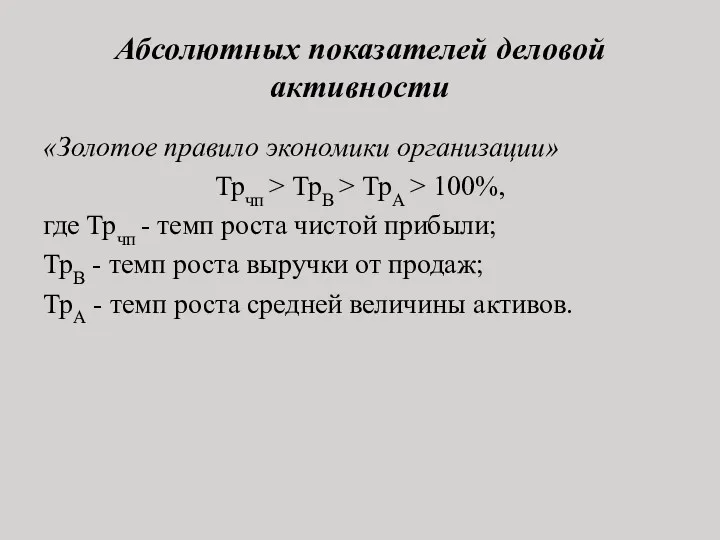

- 37. Абсолютных показателей деловой активности «Золотое правило экономики организации» Трчп > ТрВ > ТрА > 100%, где

- 39. Скачать презентацию

Виды финансового анализа

Внутренний

осуществляется самими работниками

Внешний (аудит)

определяется интересами сторонних пользователей и

Виды финансового анализа

Внутренний

осуществляется самими работниками

Внешний (аудит)

определяется интересами сторонних пользователей и

Под финансовым состоянием понимается способность предприятия финансировать свою деятельность. Оно характеризуется

Под финансовым состоянием понимается способность предприятия финансировать свою деятельность. Оно характеризуется

Главная цель анализа - своевременно выявлять и устранять недостатки в

Главная цель анализа - своевременно выявлять и устранять недостатки в

Основные источники информации :

информация о технической подготовке производства;

нормативная

Основные источники информации :

информация о технической подготовке производства;

нормативная

Финансовое состояние предприятия характеризуется:

обеспеченностью финансовыми ресурсами, необходимыми для функционирования предприятия.

размещением финансовых

Финансовое состояние предприятия характеризуется:

обеспеченностью финансовыми ресурсами, необходимыми для функционирования предприятия.

размещением финансовых

Этапы анализа финансового состояния

1. Предварительный обзор экономического и финансового положения

Этапы анализа финансового состояния

1. Предварительный обзор экономического и финансового положения

2. Оценка и анализ экономического потенциала организации.

2.1.Оценка имущественного положения.

2.1.1. Построение

2. Оценка и анализ экономического потенциала организации. 2.1.Оценка имущественного положения. 2.1.1. Построение

3. Оценка и анализ результативности финансово-хозяйственной деятельности предприятия.

3.1. Оценка производственной (основной)

3. Оценка и анализ результативности финансово-хозяйственной деятельности предприятия. 3.1. Оценка производственной (основной)

Предварительный обзор экономического и финансового положения предприятия

Анализ начинается с

Предварительный обзор экономического и финансового положения предприятия

Анализ начинается с

Финансовое состояние предприятия зависит

от оптимальности структуры источников капитала

соотношения собственных и

Финансовое состояние предприятия зависит

от оптимальности структуры источников капитала

соотношения собственных и

Анализ финансового состояния организации начинается с изучения ее имущества, оценки

Анализ финансового состояния организации начинается с изучения ее имущества, оценки

Финансовое состояние предприятия с точки зрения краткосрочной перспективы характеризуется показателями

Финансовое состояние предприятия с точки зрения краткосрочной перспективы характеризуется показателями

Платежеспособность означает наличие у предприятия денежных средств и их эквивалентов,

Платежеспособность означает наличие у предприятия денежных средств и их эквивалентов,

Ликвидность баланса определяется как степень покрытия обязательств организации ее активами,

Ликвидность баланса определяется как степень покрытия обязательств организации ее активами,

Группы показателей сравнительного аналитического баланса

1

показатели структуры баланса

2

показатели динамики баланса

3

показатели структурной динамики

Группы показателей сравнительного аналитического баланса

1

показатели структуры баланса

2

показатели динамики баланса

3

показатели структурной динамики

Вертикальный анализ

позволяет сделать вывод о составе и структуре актива и пассива

Вертикальный анализ

позволяет сделать вывод о составе и структуре актива и пассива

Состояние имущества предприятия определяется показателями, сгруппированными:

хозяйственные средства (статьи актива)

Состояние имущества предприятия определяется показателями, сгруппированными:

хозяйственные средства (статьи актива)

Группировка активов по степени ликвидности

Группа А1 – Активы с максимальной степенью

Группировка активов по степени ликвидности

Группа А1 – Активы с максимальной степенью

Группировка пассивов по степени срочности их погашения

Группа П1 - самые срочные

Группировка пассивов по степени срочности их погашения

Группа П1 - самые срочные

Баланс считается абсолютно ликвидным, если имеют место следующие соотношения:

А1 >

Баланс считается абсолютно ликвидным, если имеют место следующие соотношения:

А1 >

Сопоставление каждой группы актива с соответствующей группой пассива

1) Если выполнимо неравенство

Сопоставление каждой группы актива с соответствующей группой пассива

1) Если выполнимо неравенство

3) Если выполнимо неравенство А3 > П3 , то в будущем

3) Если выполнимо неравенство А3 > П3 , то в будущем

Проверка выполнения условия ликвидности баланса

Проверка выполнения условия ликвидности баланса

Сопоставление ликвидных средств и обязательств позволяет вычислить следующие показатели:

текущая ликвидность, которая

Сопоставление ликвидных средств и обязательств позволяет вычислить следующие показатели:

текущая ликвидность, которая

Показатели ликвидности:

Коэффициент абсолютной ликвидности =

(Денежные средства + Краткосрочные

Показатели ликвидности:

Коэффициент абсолютной ликвидности =

(Денежные средства + Краткосрочные

Коэффициент текущей ликвидности (коэффициент покрытия) =

Текущие активы/ Текущие обязательства

Коэффициент текущей ликвидности (коэффициент покрытия) =

Текущие активы/ Текущие обязательства

Анализ финансовой устойчивости предприятия осуществляется на основании данных о наличии

Анализ финансовой устойчивости предприятия осуществляется на основании данных о наличии

Коэффициент капитализации =

Заемный капитал/ Собственный капитал

Этот коэффициент

Коэффициент капитализации =

Заемный капитал/ Собственный капитал

Этот коэффициент

Коэффициент финансовой устойчивости =

Собственный капитал + долгосрочные кредиты и займы /

Коэффициент финансовой устойчивости =

Собственный капитал + долгосрочные кредиты и займы /

Обобщающим показателем финансовой независимости является излишек или недостаток источников средств для

Обобщающим показателем финансовой независимости является излишек или недостаток источников средств для

Для характеристики источников формирования запасов и затрат используется несколько показателей,

Для характеристики источников формирования запасов и затрат используется несколько показателей,

Трем показателям наличия источников формирования запасов соответствуют три показателя обеспеченности

Трем показателям наличия источников формирования запасов соответствуют три показателя обеспеченности

Типы финансовой устойчивости

1 тип. Абсолютная устойчивость (или независимость) финансового состояния.

Типы финансовой устойчивости

1 тип. Абсолютная устойчивость (или независимость) финансового состояния.

Сводная таблица показателей по типам финансовых ситуаций

Сводная таблица показателей по типам финансовых ситуаций

Абсолютных показателей деловой активности

«Золотое правило экономики организации»

Трчп > ТрВ > ТрА > 100%,

где Трчп -

Абсолютных показателей деловой активности

«Золотое правило экономики организации»

Трчп > ТрВ > ТрА > 100%,

где Трчп -

Программа поддержки местных инициатив в городском округе город Стерлитамак

Программа поддержки местных инициатив в городском округе город Стерлитамак Анализ оборотных средств организации и эффективности их использования

Анализ оборотных средств организации и эффективности их использования Работа на терминале Wave

Работа на терминале Wave Понятие денег и их роль в экономике

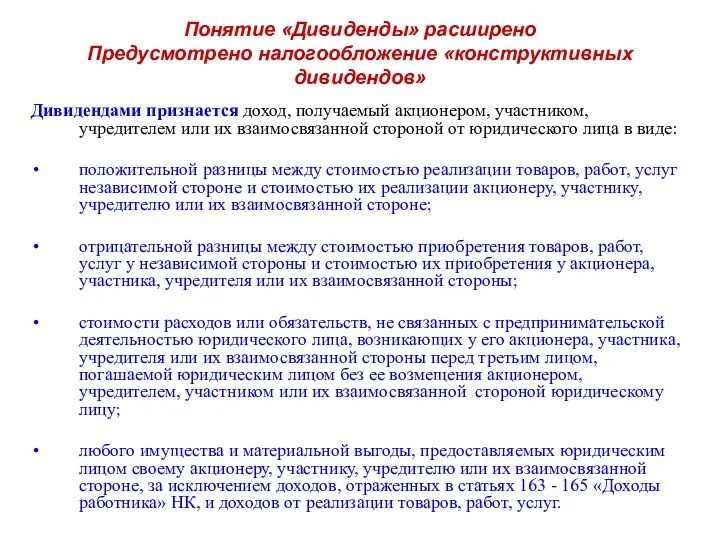

Понятие денег и их роль в экономике Дивиденды. Налогообложение

Дивиденды. Налогообложение Про виконання видаткової частини місцевих бюджетів області за 2017 рік та заходи по збалансуванню місцевих бюджетів у 2018 році

Про виконання видаткової частини місцевих бюджетів області за 2017 рік та заходи по збалансуванню місцевих бюджетів у 2018 році Кредитование аптечных организаций и их безналичные расчеты

Кредитование аптечных организаций и их безналичные расчеты Учет кредитных рисков в деятельности коммерческих банков

Учет кредитных рисков в деятельности коммерческих банков Bitcoin Future

Bitcoin Future Методика анализа себестоимости продукции

Методика анализа себестоимости продукции Моніторинг реалізації інвестиційну проектів

Моніторинг реалізації інвестиційну проектів Новые формы индивидуального (персонифицированного) учета и примеры их заполнения

Новые формы индивидуального (персонифицированного) учета и примеры их заполнения Меры поддержки субъектов малого и среднего предпринимательства

Меры поддержки субъектов малого и среднего предпринимательства Налог на прибыль организаций

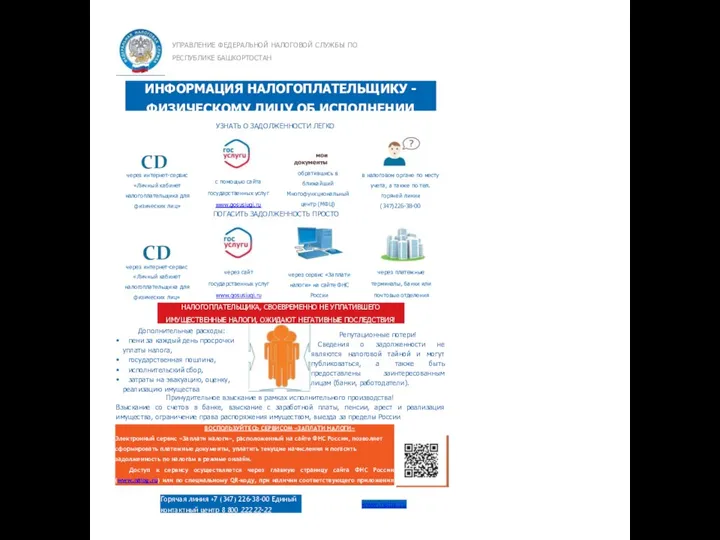

Налог на прибыль организаций Информация налогоплательщику физическому лицу об исполнении обязанности по уплате

Информация налогоплательщику физическому лицу об исполнении обязанности по уплате Методы определения сметной стоимости строительства

Методы определения сметной стоимости строительства Финансовый анализ: анализ состояния предприятия; анализ доходов и финансовых результатов деятельности предприятия

Финансовый анализ: анализ состояния предприятия; анализ доходов и финансовых результатов деятельности предприятия Индивидуальный инвестиционный счет

Индивидуальный инвестиционный счет Доходы и расходы российской семьи. Команда Покоряющие финансы

Доходы и расходы российской семьи. Команда Покоряющие финансы Информационные системы в банковском деле

Информационные системы в банковском деле Учет нематериальных активов

Учет нематериальных активов Состав таможенных платежей

Состав таможенных платежей Специальный налоговый режим Налог на профессиональный доход

Специальный налоговый режим Налог на профессиональный доход Инвестиции

Инвестиции Налоговая система Китая

Налоговая система Китая Существенность в аудите и способы её определения

Существенность в аудите и способы её определения Учет денежных средств

Учет денежных средств Формирование финансовой грамотности обучающимися

Формирование финансовой грамотности обучающимися