- Учет денежных средств

Содержание

- 2. Вопросы темы: 1. Понятие денежных средств. Виды расчетов и расчетных документов. 2. Синтетический и аналитический учет

- 3. Понятие денежных средств. Виды расчетов и расчетных документов.

- 4. Денежные средства организации представляют собой совокупность денег, находящихся в кассе, на банковских расчетных, валютных специальных и

- 5. Расчетный счет — счет, открываемый организациям в банковском учреждении, предназначенный для хранения свободных денежных средств и

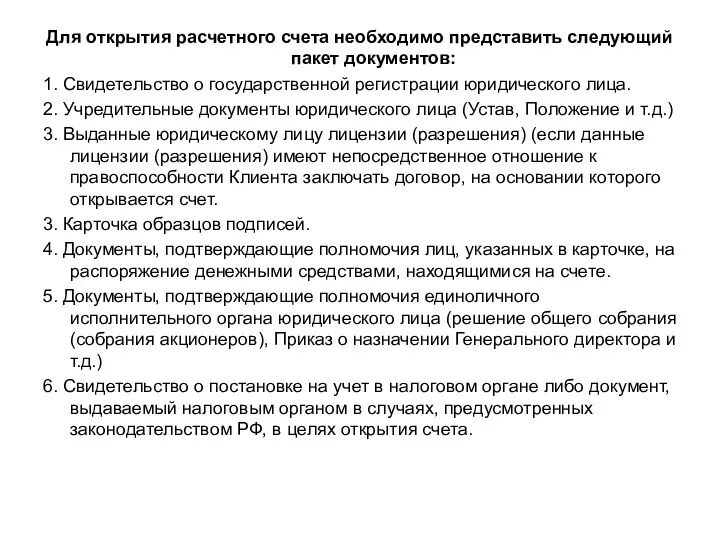

- 6. Для открытия расчетного счета необходимо представить следующий пакет документов: 1. Свидетельство о государственной регистрации юридического лица.

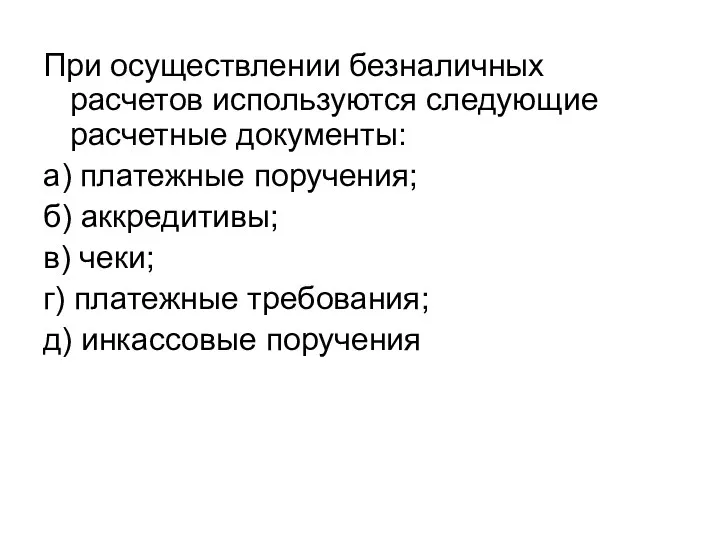

- 7. При осуществлении безналичных расчетов используются следующие расчетные документы: а) платежные поручения; б) аккредитивы; в) чеки; г)

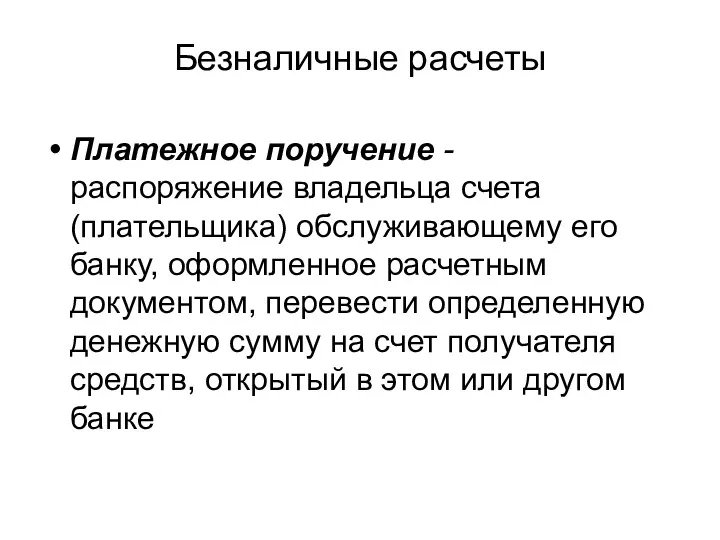

- 8. Безналичные расчеты Платежное поручение - распоряжение владельца счета (плательщика) обслуживающему его банку, оформленное расчетным документом, перевести

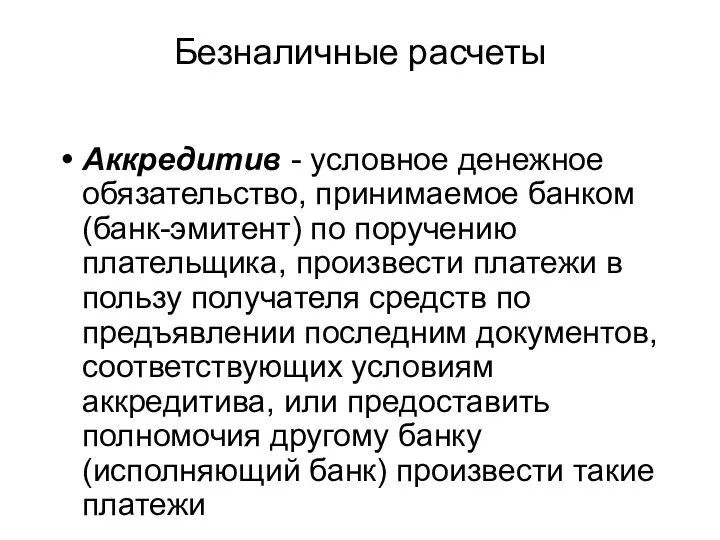

- 9. Безналичные расчеты Аккредитив - условное денежное обязательство, принимаемое банком (банк-эмитент) по поручению плательщика, произвести платежи в

- 10. Безналичные расчеты Чек - это ценная бумага, распоряжение чекодателя банку произвести платеж указанной в нем суммы

- 11. Безналичные расчеты Расчеты по инкассо - банковская операция, посредством которой банк (банк-эмитент) осуществляет действия по получению

- 12. Безналичные расчеты Платежное требование - расчетный документ, содержащий требование кредитора (получателя средств) по основному договору к

- 13. Безналичные расчеты Система «Клиент-Банк» – программный комплекс, позволяющий клиенту совершать операции по счету, обмениваться документами и

- 14. РАСЧЕТЫ ПО ЗАЧИСЛЕНИЮ / СНЯТИЮ НАЛИЧНЫХ ДЕНЕЖНЫХ СРЕДСТВ НА СЧЕТ В БАНКЕ Объявление на взнос наличными

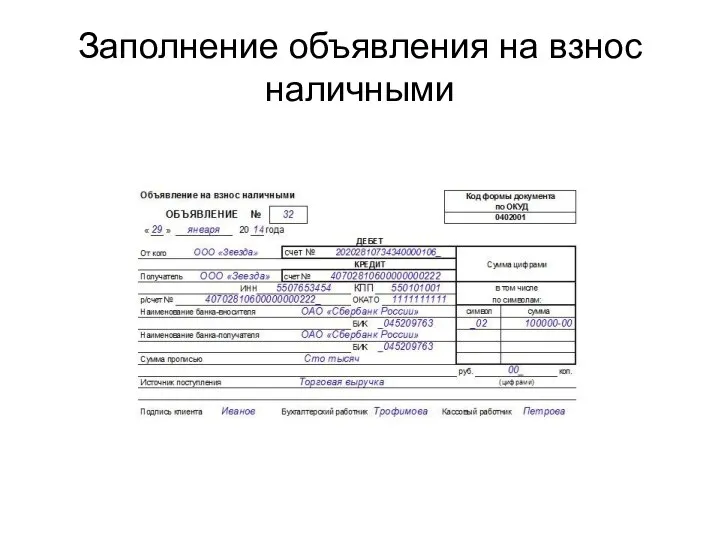

- 15. Заполнение объявления на взнос наличными

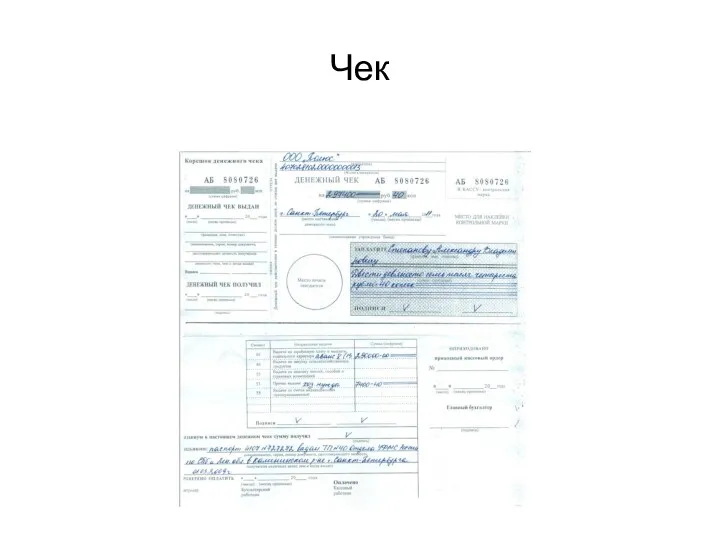

- 16. Чек

- 17. Расчеты наличными (основные нормативные документы) Указание Банка России от 11.03.2014 №3210-У (ред. от 03.02.2015) «О порядке

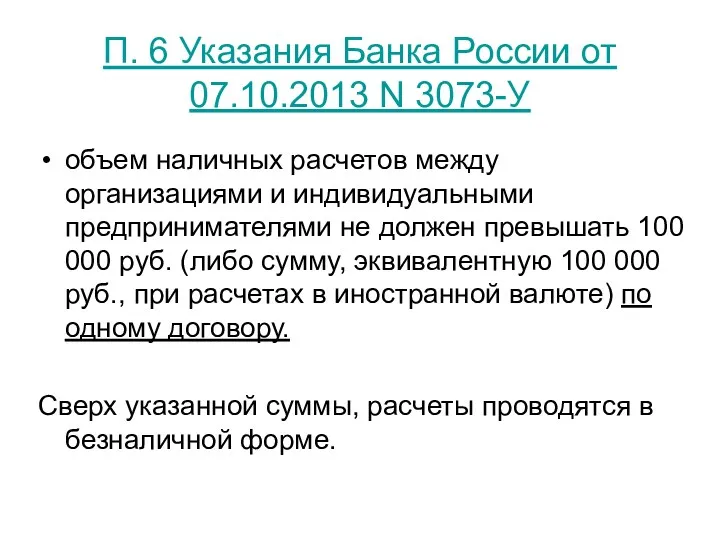

- 18. П. 6 Указания Банка России от 07.10.2013 N 3073-У объем наличных расчетов между организациями и индивидуальными

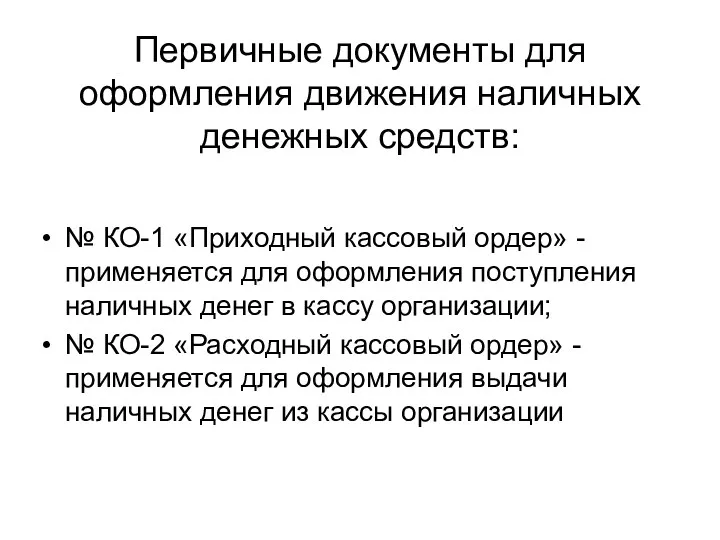

- 19. Первичные документы для оформления движения наличных денежных средств: № КО-1 «Приходный кассовый ордер» - применяется для

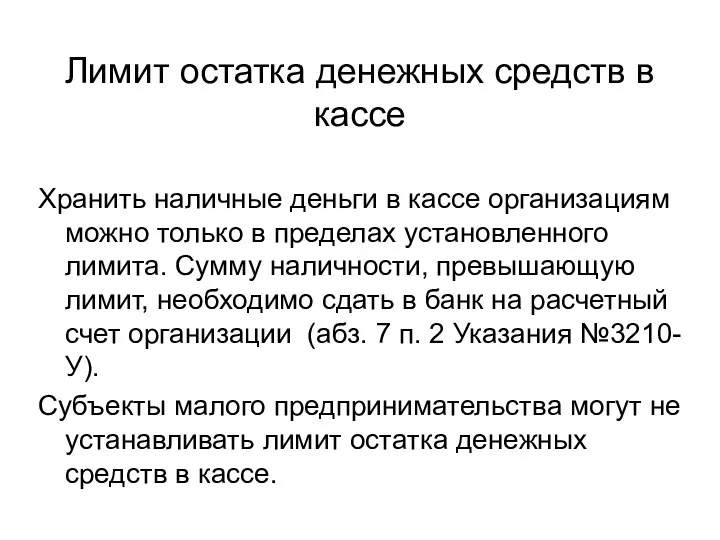

- 20. Лимит остатка денежных средств в кассе Хранить наличные деньги в кассе организациям можно только в пределах

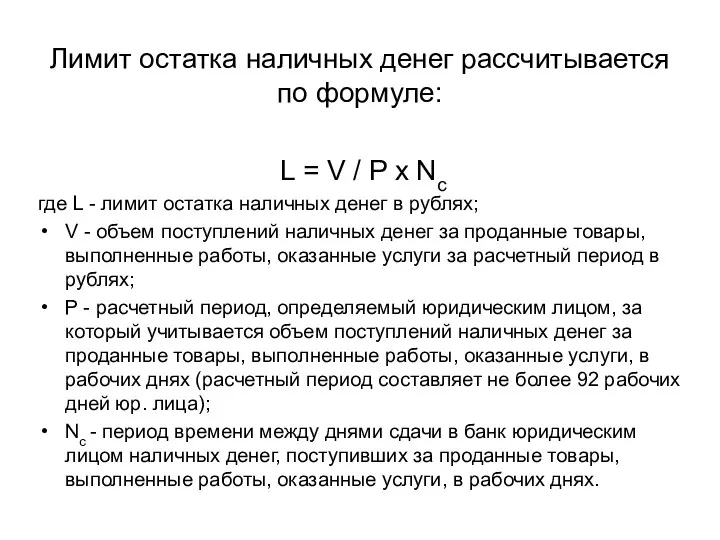

- 21. Лимит остатка наличных денег рассчитывается по формуле: L = V / P х Nc где L

- 22. 2. Синтетический и аналитический учет денежных средств

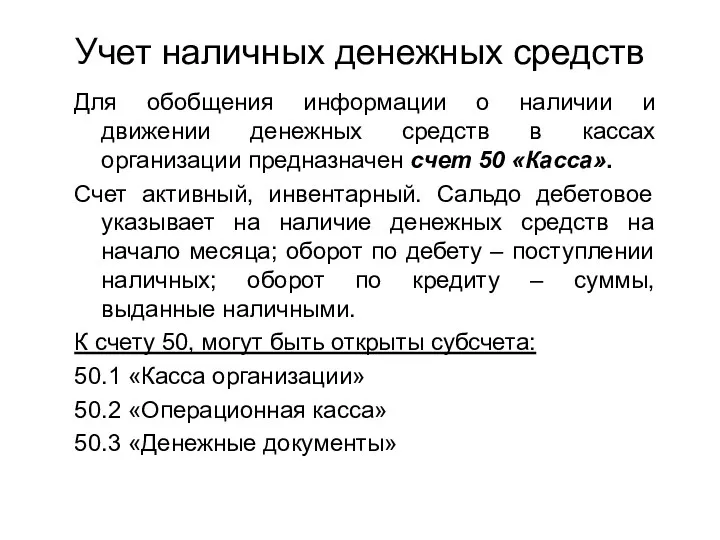

- 23. Учет наличных денежных средств Для обобщения информации о наличии и движении денежных средств в кассах организации

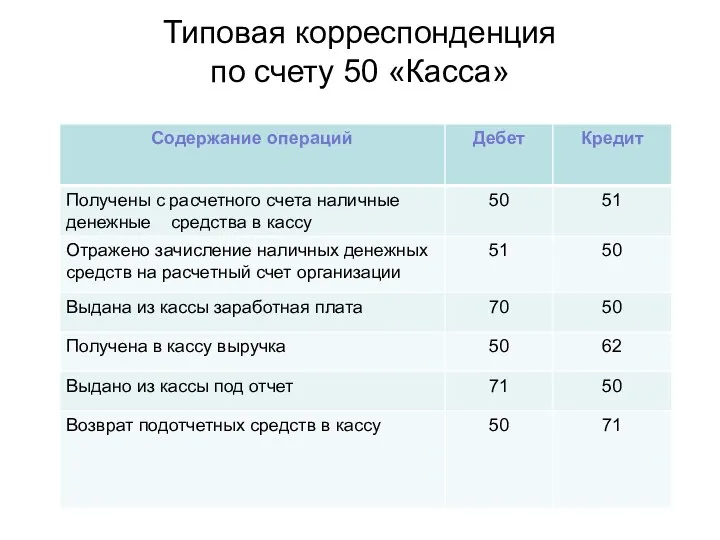

- 24. Типовая корреспонденция по счету 50 «Касса»

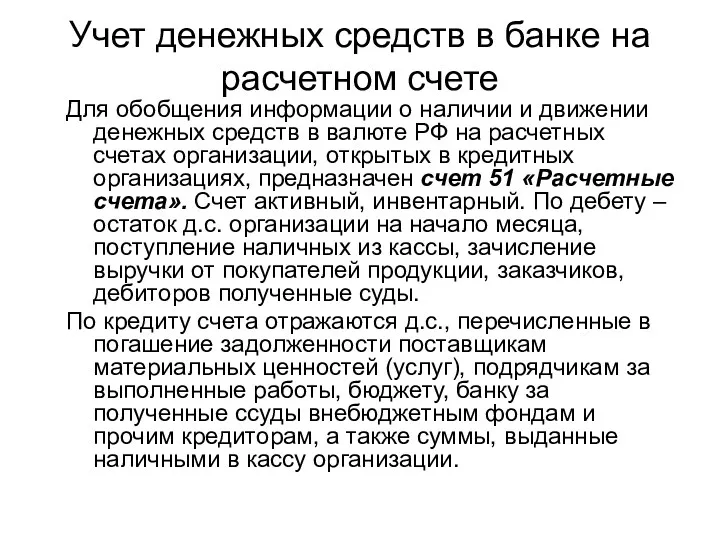

- 25. Учет денежных средств в банке на расчетном счете Для обобщения информации о наличии и движении денежных

- 26. Учет денежных средств в банке на расчетном счете В случае наличия у организации нескольких расчетных счетов

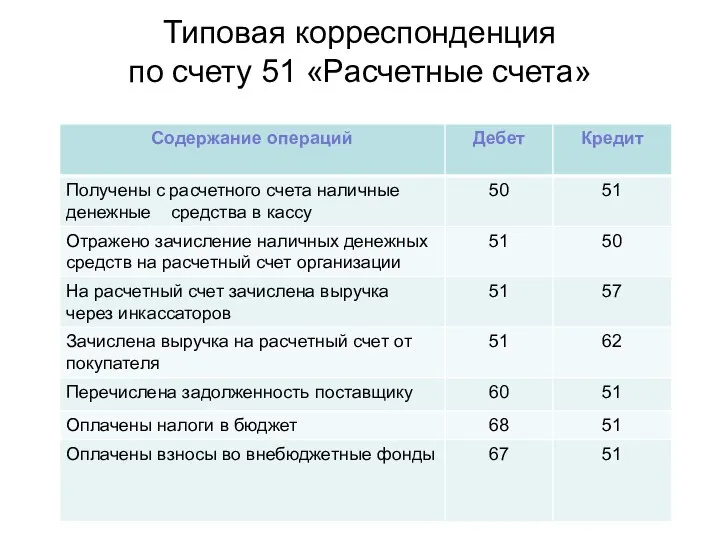

- 27. Типовая корреспонденция по счету 51 «Расчетные счета»

- 28. Учет денежных средств в банке на валютном счете Для обобщения информации о наличии и движении денежных

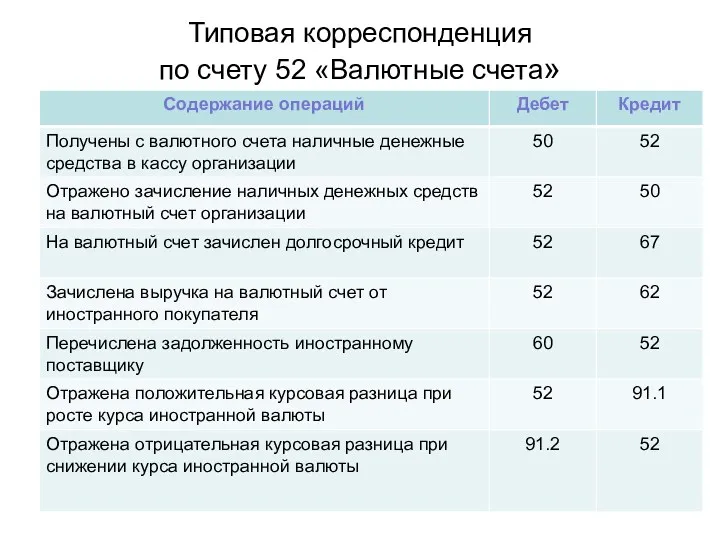

- 29. Типовая корреспонденция по счету 52 «Валютные счета»

- 30. Учет денежных средств на специальных счетах в банке Счет 55 «Специальные счета в банках» предназначен для

- 31. К счету 55 «Специальные счета в банках» могут быть открыты субсчета: 55-1 «Аккредитивы»; 55-2 «Чековые книжки»;

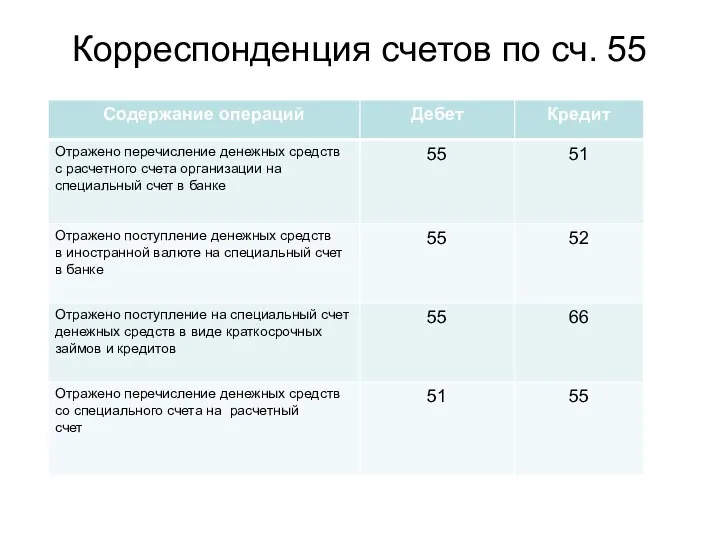

- 32. Корреспонденция счетов по сч. 55

- 34. Скачать презентацию

Вопросы темы:

1. Понятие денежных средств. Виды расчетов и расчетных документов.

2. Синтетический

Вопросы темы:

1. Понятие денежных средств. Виды расчетов и расчетных документов.

2. Синтетический

Понятие денежных средств.

Виды расчетов и расчетных документов.

Понятие денежных средств.

Виды расчетов и расчетных документов.

Денежные средства организации представляют собой совокупность денег, находящихся в кассе, на

Денежные средства организации представляют собой совокупность денег, находящихся в кассе, на

Расчетный счет — счет, открываемый организациям в банковском учреждении, предназначенный для

Расчетный счет — счет, открываемый организациям в банковском учреждении, предназначенный для

Для открытия расчетного счета необходимо представить следующий пакет документов:

1. Свидетельство о

Для открытия расчетного счета необходимо представить следующий пакет документов:

1. Свидетельство о

При осуществлении безналичных расчетов используются следующие расчетные документы:

а) платежные поручения;

б) аккредитивы;

в)

При осуществлении безналичных расчетов используются следующие расчетные документы:

а) платежные поручения;

б) аккредитивы;

в)

Безналичные расчеты

Платежное поручение - распоряжение владельца счета (плательщика) обслуживающему его банку,

Безналичные расчеты

Платежное поручение - распоряжение владельца счета (плательщика) обслуживающему его банку,

Безналичные расчеты

Аккредитив - условное денежное обязательство, принимаемое банком (банк-эмитент) по поручению

Безналичные расчеты

Аккредитив - условное денежное обязательство, принимаемое банком (банк-эмитент) по поручению

Безналичные расчеты

Чек - это ценная бумага, распоряжение чекодателя банку произвести платеж

Безналичные расчеты

Чек - это ценная бумага, распоряжение чекодателя банку произвести платеж

Безналичные расчеты

Расчеты по инкассо - банковская операция, посредством которой банк (банк-эмитент)

Безналичные расчеты

Расчеты по инкассо - банковская операция, посредством которой банк (банк-эмитент)

Безналичные расчеты

Платежное требование - расчетный документ, содержащий требование кредитора (получателя средств)

Безналичные расчеты

Платежное требование - расчетный документ, содержащий требование кредитора (получателя средств)

Безналичные расчеты

Система «Клиент-Банк» – программный комплекс, позволяющий клиенту совершать операции по счету,

Безналичные расчеты

Система «Клиент-Банк» – программный комплекс, позволяющий клиенту совершать операции по счету,

РАСЧЕТЫ ПО ЗАЧИСЛЕНИЮ / СНЯТИЮ НАЛИЧНЫХ ДЕНЕЖНЫХ СРЕДСТВ НА СЧЕТ В

РАСЧЕТЫ ПО ЗАЧИСЛЕНИЮ / СНЯТИЮ НАЛИЧНЫХ ДЕНЕЖНЫХ СРЕДСТВ НА СЧЕТ В

Заполнение объявления на взнос наличными

Заполнение объявления на взнос наличными

Чек

Чек

Расчеты наличными

(основные нормативные документы)

Указание Банка России от 11.03.2014 №3210-У

(ред. от

Расчеты наличными

(основные нормативные документы)

Указание Банка России от 11.03.2014 №3210-У

(ред. от

П. 6 Указания Банка России от 07.10.2013 N 3073-У

объем наличных расчетов

П. 6 Указания Банка России от 07.10.2013 N 3073-У

объем наличных расчетов

Первичные документы для оформления движения наличных денежных средств:

№ КО-1 «Приходный кассовый

Первичные документы для оформления движения наличных денежных средств:

№ КО-1 «Приходный кассовый

Лимит остатка денежных средств в кассе

Хранить наличные деньги в кассе организациям

Лимит остатка денежных средств в кассе

Хранить наличные деньги в кассе организациям

Лимит остатка наличных денег рассчитывается по формуле:

L = V / P

Лимит остатка наличных денег рассчитывается по формуле:

L = V / P

2. Синтетический и аналитический учет денежных средств

2. Синтетический и аналитический учет денежных средств

Учет наличных денежных средств

Для обобщения информации о наличии и движении денежных

Учет наличных денежных средств

Для обобщения информации о наличии и движении денежных

Типовая корреспонденция

по счету 50 «Касса»

Типовая корреспонденция

по счету 50 «Касса»

Учет денежных средств в банке на расчетном счете

Для обобщения информации о

Учет денежных средств в банке на расчетном счете

Для обобщения информации о

Учет денежных средств в банке на расчетном счете

В случае наличия у

Учет денежных средств в банке на расчетном счете

В случае наличия у

Типовая корреспонденция

по счету 51 «Расчетные счета»

Типовая корреспонденция

по счету 51 «Расчетные счета»

Учет денежных средств в банке на валютном счете

Для обобщения информации о

Учет денежных средств в банке на валютном счете

Для обобщения информации о

Типовая корреспонденция

по счету 52 «Валютные счета»

Типовая корреспонденция

по счету 52 «Валютные счета»

Учет денежных средств на специальных счетах в банке

Счет 55 «Специальные счета

Учет денежных средств на специальных счетах в банке

Счет 55 «Специальные счета

К счету 55 «Специальные счета в банках» могут быть открыты субсчета:

55-1

К счету 55 «Специальные счета в банках» могут быть открыты субсчета:

55-1

Корреспонденция счетов по сч. 55

Корреспонденция счетов по сч. 55

Сущность и организация корпоративных финансов

Сущность и организация корпоративных финансов Учет и анализ реализации готовой продукции

Учет и анализ реализации готовой продукции Валютный курс

Валютный курс Экономика мира. Глава 5

Экономика мира. Глава 5 Topic 1. Introduction to Finance

Topic 1. Introduction to Finance Управленческий учет. Принятие управленческих решений

Управленческий учет. Принятие управленческих решений Банк ВТБ

Банк ВТБ Қаржы және сақтандыру

Қаржы және сақтандыру Pricing concepts. The nature of price. Price and nonprice competition. (Chapter 21)

Pricing concepts. The nature of price. Price and nonprice competition. (Chapter 21) Учет поступления и расхода товара в аптечных организациях

Учет поступления и расхода товара в аптечных организациях Анализ оборотных средств предприятия. (Тема 8)

Анализ оборотных средств предприятия. (Тема 8) Единая форма Сведения для ведения индивидуального (персонифицированного) учета и сведения о начисленных страховых взносах

Единая форма Сведения для ведения индивидуального (персонифицированного) учета и сведения о начисленных страховых взносах Типичные недостатки внутреннего контроля цикла доходов

Типичные недостатки внутреннего контроля цикла доходов Налог на имущество организаций

Налог на имущество организаций Javne finansije. Lekcija 9

Javne finansije. Lekcija 9 Заработная плата

Заработная плата Поняття ризику. Основні характеристики ризику

Поняття ризику. Основні характеристики ризику Налоговая система Республики Беларусь

Налоговая система Республики Беларусь Проект бюджета Карагайского сельского поселения на 2017 год и плановый период 2018-2019 годы

Проект бюджета Карагайского сельского поселения на 2017 год и плановый период 2018-2019 годы Финансовые ресурсы и капитал коммерческих организаций

Финансовые ресурсы и капитал коммерческих организаций Основные понятия и структура рынка ценных бумаг. Законодательство о рынке ценных бумаг

Основные понятия и структура рынка ценных бумаг. Законодательство о рынке ценных бумаг Компенсация затрат российских производителей, связанных с регистрацией на внешних рынках объектов интеллектуальной собственности

Компенсация затрат российских производителей, связанных с регистрацией на внешних рынках объектов интеллектуальной собственности Бюджетная система страны

Бюджетная система страны Оплата труда (заработная плата). Гарантии и компенсации

Оплата труда (заработная плата). Гарантии и компенсации Accounting Cycle

Accounting Cycle Токийская фондовая биржа

Токийская фондовая биржа Личный брокер - open-broker

Личный брокер - open-broker Merit scholarship programme for IDB member countries. Scholarship Division Islamic Development Bank Group Jeddah, Saudi Arabia

Merit scholarship programme for IDB member countries. Scholarship Division Islamic Development Bank Group Jeddah, Saudi Arabia