- Учет нематериальных активов отдельными некредитными финансовыми организациями. Глава 12

Содержание

- 2. 10.1. Глава 12. Бухгалтерский учет нематериальных активов отдельными некредитными финансовыми организациями. Критерии отнесения объектов бухгалтерского учета

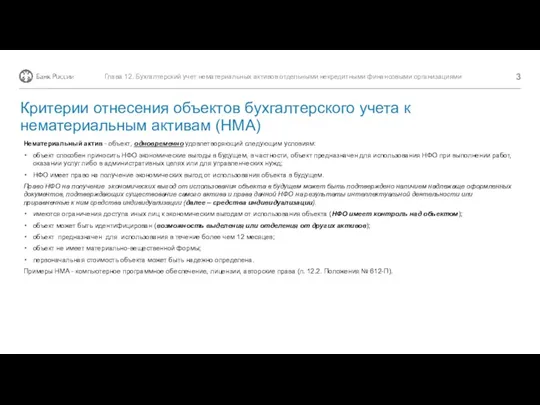

- 3. Нематериальный актив - объект, одновременно удовлетворяющий следующим условиям: объект способен приносить НФО экономические выгоды в будущем,

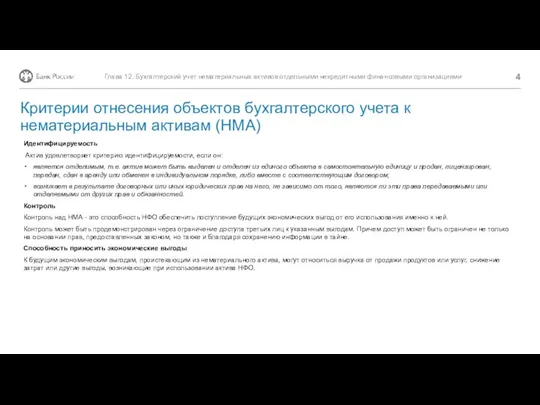

- 4. Идентифицируемость Актив удовлетворяет критерию идентифицируемости, если он: является отделимым, т.е. актив может быть выделен и отделен

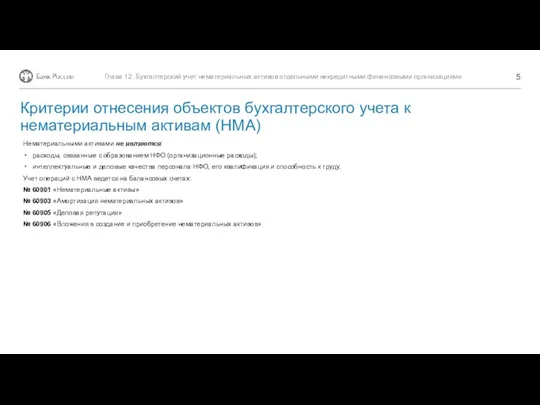

- 5. Нематериальными активами не являются: расходы, связанные с образованием НФО (организационные расходы); интеллектуальные и деловые качества персонала

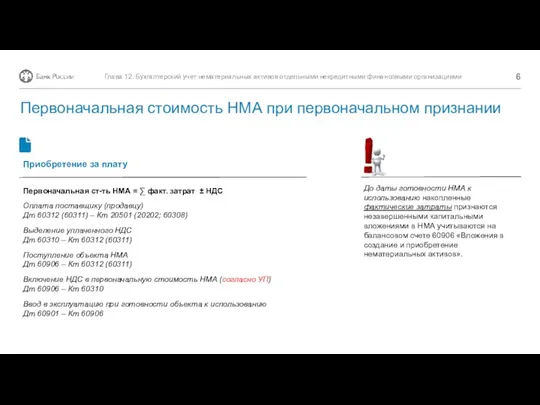

- 6. До даты готовности НМА к использованию накопленные фактические затраты признаются незавершенными капитальными вложениями в НМА учитываются

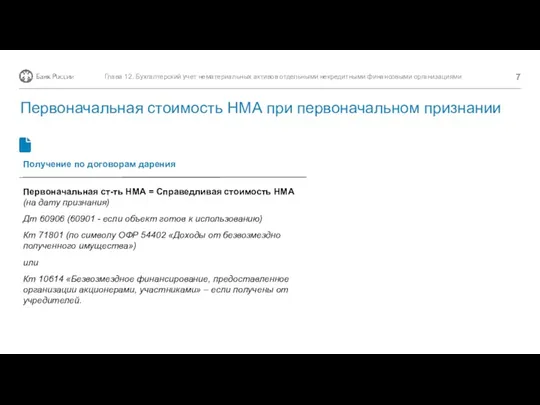

- 7. Глава 12. Бухгалтерский учет нематериальных активов отдельными некредитными финансовыми организациями Получение по договорам дарения Первоначальная ст-ть

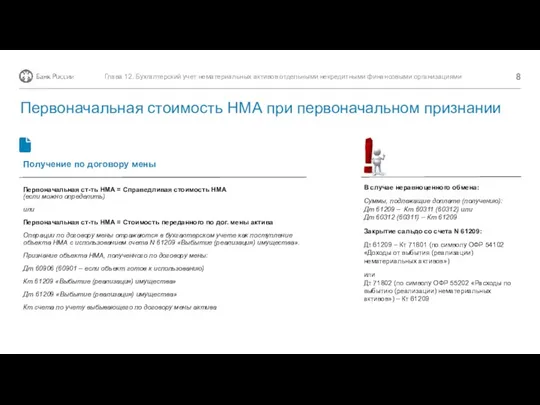

- 8. В случае неравноценного обмена: Суммы, подлежащие доплате (получению): Дт 61209 – Кт 60311 (60312) или Дт

- 10. Скачать презентацию

10.1.

Глава 12. Бухгалтерский учет нематериальных активов отдельными некредитными финансовыми организациями.

Критерии отнесения

10.1.

Глава 12. Бухгалтерский учет нематериальных активов отдельными некредитными финансовыми организациями.

Критерии отнесения

Нематериальный актив - объект, одновременно удовлетворяющий следующим условиям:

объект способен приносить НФО

Нематериальный актив - объект, одновременно удовлетворяющий следующим условиям:

объект способен приносить НФО

Идентифицируемость

Актив удовлетворяет критерию идентифицируемости, если он:

является отделимым, т.е. актив может быть

Идентифицируемость

Актив удовлетворяет критерию идентифицируемости, если он:

является отделимым, т.е. актив может быть

Нематериальными активами не являются:

расходы, связанные с образованием НФО (организационные расходы);

интеллектуальные

Нематериальными активами не являются:

расходы, связанные с образованием НФО (организационные расходы);

интеллектуальные

До даты готовности НМА к использованию накопленные фактические затраты признаются незавершенными

До даты готовности НМА к использованию накопленные фактические затраты признаются незавершенными

Глава 12. Бухгалтерский учет нематериальных активов отдельными некредитными финансовыми организациями

Получение по

Глава 12. Бухгалтерский учет нематериальных активов отдельными некредитными финансовыми организациями

Получение по

В случае неравноценного обмена:

Суммы, подлежащие доплате (получению):

Дт 61209 – Кт

В случае неравноценного обмена:

Суммы, подлежащие доплате (получению):

Дт 61209 – Кт

Выгодные условия для сотрудников

Выгодные условия для сотрудников Напрями покращення фінансового стану підприємства (на прикладі Державного підприємства Іванківське лісове господарство)

Напрями покращення фінансового стану підприємства (на прикладі Державного підприємства Іванківське лісове господарство) Государственное регулирование страховой деятельности

Государственное регулирование страховой деятельности Ұлттық экономикадағы қаржы және ақша несие жүйесі

Ұлттық экономикадағы қаржы және ақша несие жүйесі Представление сведений персонифицированного учета в Пенсионный фонд в 2018-2019 г.г

Представление сведений персонифицированного учета в Пенсионный фонд в 2018-2019 г.г Индивидуальный лицевой счет застрахованного лица

Индивидуальный лицевой счет застрахованного лица Как заработать больше, а тратить меньше

Как заработать больше, а тратить меньше Онлайн-кассы. Новые требования

Онлайн-кассы. Новые требования Обеспечение доступности, бесперебойности и качества водоснабжения и водоотведения на территории Городского округа Подольск

Обеспечение доступности, бесперебойности и качества водоснабжения и водоотведения на территории Городского округа Подольск Международные организации и фонды

Международные организации и фонды Налог на доходы физических лиц (гл.23 НК РФ)

Налог на доходы физических лиц (гл.23 НК РФ) Прохождение заявки от создания до принятия решения. Тинькофф

Прохождение заявки от создания до принятия решения. Тинькофф Метод освоенного объема управления стоимостью проекта

Метод освоенного объема управления стоимостью проекта Система сметного нормирования и сметных норм в строительстве

Система сметного нормирования и сметных норм в строительстве Структура задачи принятия решения: проблема и цели

Структура задачи принятия решения: проблема и цели Понятие бюджетирования. Сущность и функции бюджетирования

Понятие бюджетирования. Сущность и функции бюджетирования Форфейтинг. Сущность, особенности, организация

Форфейтинг. Сущность, особенности, организация Методы диагностики банкротства

Методы диагностики банкротства Банк ПСБ. Поддержка малого и среднего бизнеса в условиях турбулентности

Банк ПСБ. Поддержка малого и среднего бизнеса в условиях турбулентности Рынок денег. Банковская система

Рынок денег. Банковская система Экономическая эффективность использования оборотных средств ОАО Пермский завод Машиностроитель

Экономическая эффективность использования оборотных средств ОАО Пермский завод Машиностроитель Бухгалтерский учет движения денежных средств и анализ денежных потоков на примере АО РТК

Бухгалтерский учет движения денежных средств и анализ денежных потоков на примере АО РТК Персонифицированное финансирование дополнительного образования. Московская область

Персонифицированное финансирование дополнительного образования. Московская область Строительство универсальной спортивной площадки. Общественный проект Твори Добро

Строительство универсальной спортивной площадки. Общественный проект Твори Добро Money matters

Money matters Издержки предприятия. Себестоимость продукции

Издержки предприятия. Себестоимость продукции Денежные выплаты в помощь гражданам по оплате жилого помещения и коммунальных услуг, детского садика, проезда школьника

Денежные выплаты в помощь гражданам по оплате жилого помещения и коммунальных услуг, детского садика, проезда школьника Основные направления регулирования кредитных организаций на этапе их создания

Основные направления регулирования кредитных организаций на этапе их создания