Бухгалтерский учет движения денежных средств и анализ денежных потоков на примере АО РТК презентация

- Бухгалтерский учет движения денежных средств и анализ денежных потоков на примере АО РТК

Содержание

- 2. Актуальность Финансовое благополучие предприятия во многом зависит от притока денежных средств, обеспечивающих покрытие его обязательств. Отсутствие

- 3. Объект исследования

- 4. Виды деятельности АО «РТК»

- 5. Цель исследования Целью исследования является изучение особенностей бухгалтерского учета движения денежных средств, проведение анализа денежных потоков

- 6. Задачи исследования рассмотреть порядок организации и нормативно-правовое регулирование учета движения денежных средств; рассмотреть методику анализа денежных

- 7. Структура работы В первом разделе рассмотрены теоретические основы учета движения денежных средств и показатели, применяемые при

- 8. Динамика факторов формирования финансовых результатов

- 9. Динамика показателей прибыли

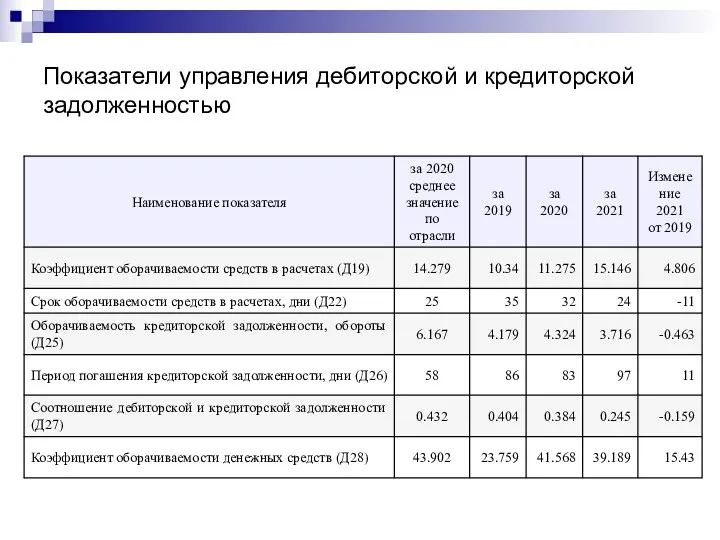

- 10. Показатели управления дебиторской и кредиторской задолженностью

- 11. Коэффициент оборачиваемости денежных средств

- 12. Коэффициент оборачиваемости средств в расчетах

- 14. Сокращение срока расчетов с покупателями на -11 дн. позволило организации высвободить из оборота дополнительные свободные денежные

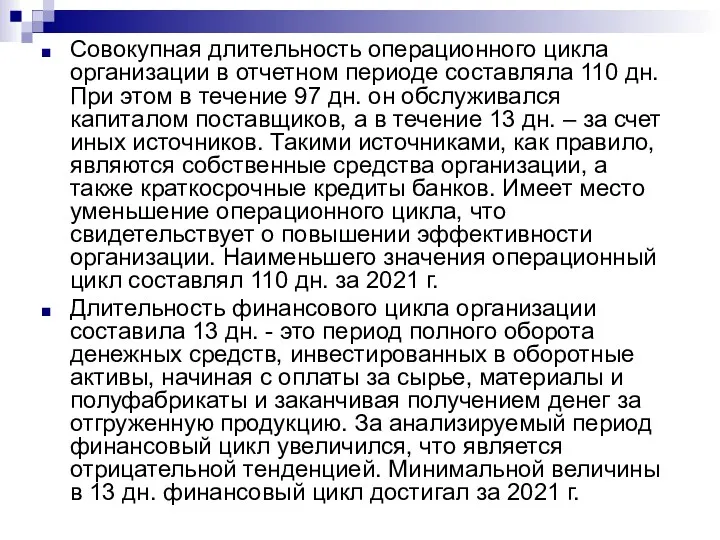

- 15. Совокупная длительность операционного цикла организации

- 16. Совокупная длительность операционного цикла организации в отчетном периоде составляла 110 дн. При этом в течение 97

- 17. Денежный поток – это совокупность распределенных во времени объемов поступления и выбытия денежных средств в ходе

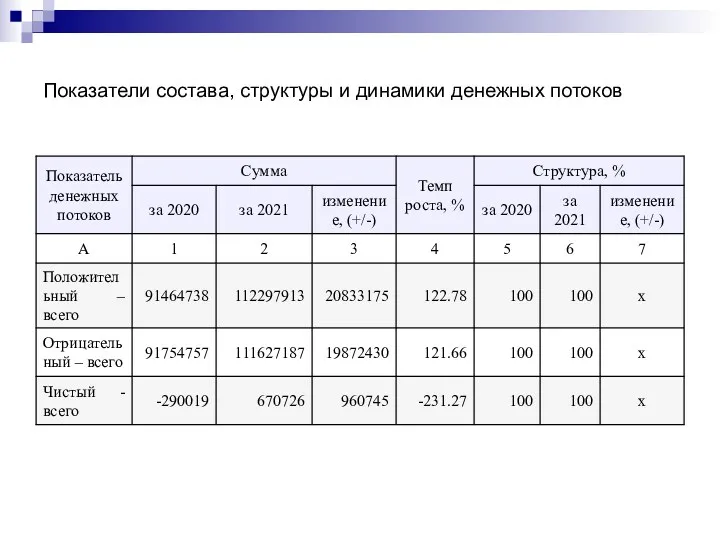

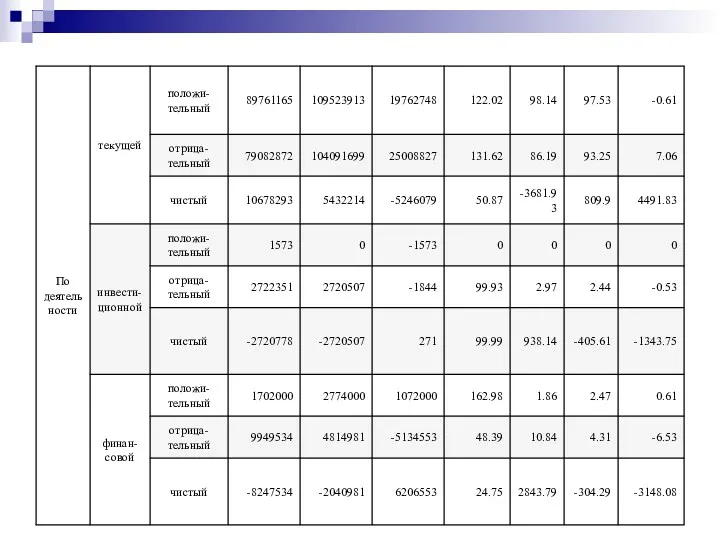

- 18. Показатели состава, структуры и динамики денежных потоков

- 20. В результате осуществления производственно-коммерческой деятельности организация увеличила объем денежной массы как в части поступления денежных средств,

- 21. Структура притока денежных средств

- 22. Структура оттока денежных средств

- 23. Состав, структура и динамика притока денежных средств

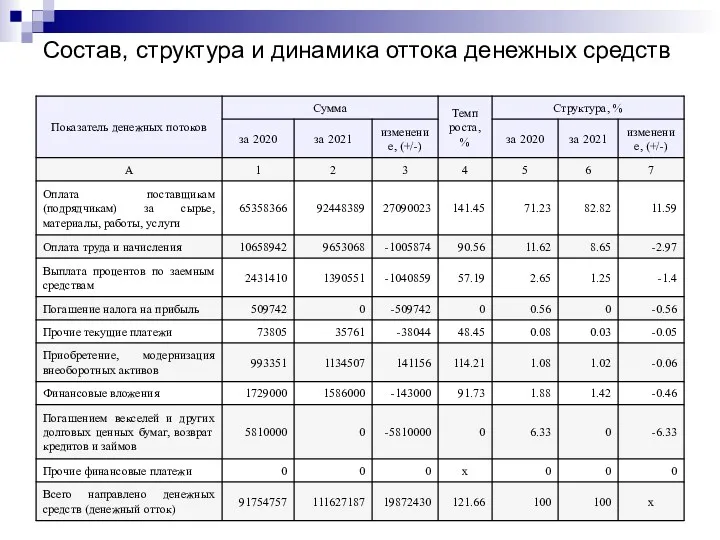

- 24. Состав, структура и динамика оттока денежных средств

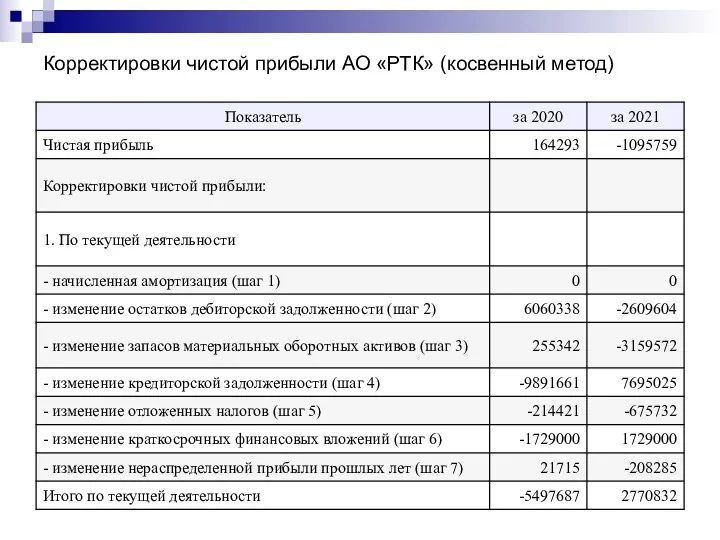

- 25. Корректировки чистой прибыли АО «РТК» (косвенный метод)

- 27. АО «РТК» использовало денежные средства на финансирование внеоборотных активов. Иммобилизация произошла в результате: - разработки нематериальных

- 28. Кривая преобразования чистой прибыли в чистый денежный поток

- 29. Пока ситуация видится уравновешенной: избыток текущих ресурсов над текущим потреблением достаточен для финансирования недостатка собственных оборотных

- 31. Скачать презентацию

Актуальность

Финансовое благополучие предприятия во многом зависит от притока денежных средств, обеспечивающих

Актуальность

Финансовое благополучие предприятия во многом зависит от притока денежных средств, обеспечивающих

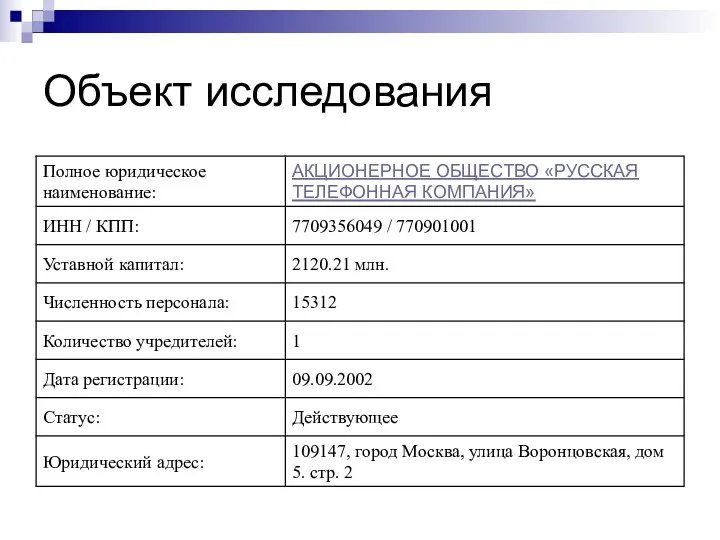

Объект исследования

Объект исследования

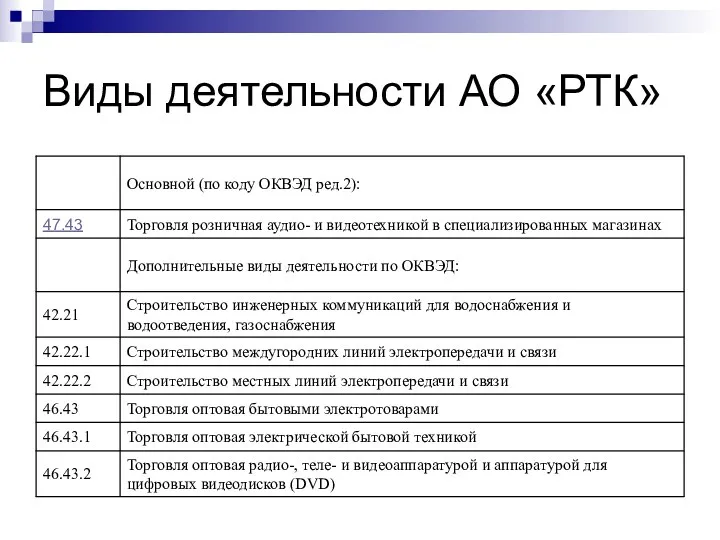

Виды деятельности АО «РТК»

Виды деятельности АО «РТК»

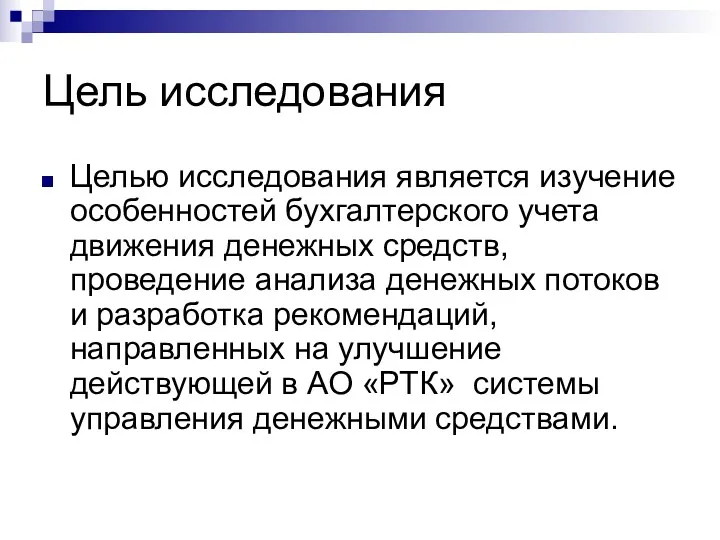

Цель исследования

Целью исследования является изучение особенностей бухгалтерского учета движения денежных средств,

Цель исследования

Целью исследования является изучение особенностей бухгалтерского учета движения денежных средств,

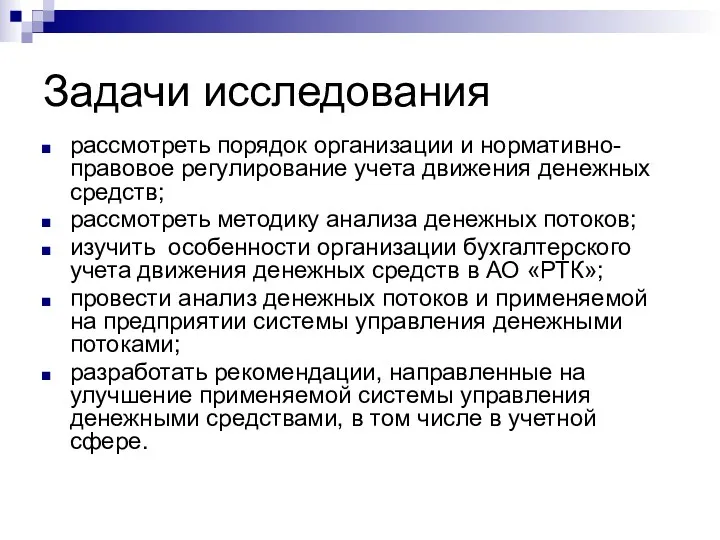

Задачи исследования

рассмотреть порядок организации и нормативно-правовое регулирование учета движения денежных средств;

рассмотреть

Задачи исследования

рассмотреть порядок организации и нормативно-правовое регулирование учета движения денежных средств;

рассмотреть

Структура работы

В первом разделе рассмотрены теоретические основы учета движения денежных средств

Структура работы

В первом разделе рассмотрены теоретические основы учета движения денежных средств

Динамика факторов формирования финансовых результатов

Динамика факторов формирования финансовых результатов

Динамика показателей прибыли

Динамика показателей прибыли

Показатели управления дебиторской и кредиторской задолженностью

Показатели управления дебиторской и кредиторской задолженностью

Коэффициент оборачиваемости денежных средств

Коэффициент оборачиваемости денежных средств

Коэффициент оборачиваемости средств в расчетах

Коэффициент оборачиваемости средств в расчетах

Сокращение срока расчетов с покупателями на -11 дн. позволило организации высвободить

Сокращение срока расчетов с покупателями на -11 дн. позволило организации высвободить

Совокупная длительность операционного цикла организации

Совокупная длительность операционного цикла организации

Совокупная длительность операционного цикла организации в отчетном периоде составляла 110 дн.

Совокупная длительность операционного цикла организации в отчетном периоде составляла 110 дн.

Денежный поток – это совокупность распределенных во времени объемов поступления и

Денежный поток – это совокупность распределенных во времени объемов поступления и

Показатели состава, структуры и динамики денежных потоков

Показатели состава, структуры и динамики денежных потоков

В результате осуществления производственно-коммерческой деятельности организация увеличила объем денежной массы как

В результате осуществления производственно-коммерческой деятельности организация увеличила объем денежной массы как

Структура притока денежных средств

Структура притока денежных средств

Структура оттока денежных средств

Структура оттока денежных средств

Состав, структура и динамика притока денежных средств

Состав, структура и динамика притока денежных средств

Состав, структура и динамика оттока денежных средств

Состав, структура и динамика оттока денежных средств

Корректировки чистой прибыли АО «РТК» (косвенный метод)

Корректировки чистой прибыли АО «РТК» (косвенный метод)

АО «РТК» использовало денежные средства на финансирование внеоборотных активов. Иммобилизация произошла

АО «РТК» использовало денежные средства на финансирование внеоборотных активов. Иммобилизация произошла

Кривая преобразования чистой прибыли в чистый денежный поток

Кривая преобразования чистой прибыли в чистый денежный поток

Пока ситуация видится уравновешенной: избыток текущих ресурсов над текущим потреблением достаточен

Пока ситуация видится уравновешенной: избыток текущих ресурсов над текущим потреблением достаточен

Электронный бюджет

Электронный бюджет Бухгалтерский учет материальных запасов

Бухгалтерский учет материальных запасов Бағалы қағаздар нарығы

Бағалы қағаздар нарығы О механизме предоставления государственной поддержки сельскохозяйственным товаропроизводителям

О механизме предоставления государственной поддержки сельскохозяйственным товаропроизводителям Социальные и медицинские услуги в праве социального обеспечения

Социальные и медицинские услуги в праве социального обеспечения Системы директ – костинг, стандарт – кост и нормативный метод

Системы директ – костинг, стандарт – кост и нормативный метод Робота банку з готівкою, розрахунково-касові операції

Робота банку з готівкою, розрахунково-касові операції Сферы применения BlockChain в бизнесе

Сферы применения BlockChain в бизнесе Стипендии

Стипендии Затраты на производство и реализацию продукции и их финансирование

Затраты на производство и реализацию продукции и их финансирование Организация ведения бухгалтерского учета и составления бухгалтерской отчетности в банках Республики Беларусь

Организация ведения бухгалтерского учета и составления бухгалтерской отчетности в банках Республики Беларусь Налоги. Прямые и косвенные налоги

Налоги. Прямые и косвенные налоги Понятия бюджетного устройства и бюджетной системы

Понятия бюджетного устройства и бюджетной системы Green Chemistry for Life

Green Chemistry for Life Возврат день в день розница. Карта

Возврат день в день розница. Карта Конференция. Бухотчетность за 2019 год

Конференция. Бухотчетность за 2019 год Содержание и организация государственных и муниципальных финансов

Содержание и организация государственных и муниципальных финансов Порядок исполнения бюджета Свердловской области

Порядок исполнения бюджета Свердловской области Тест по бухгалтерскому учету

Тест по бухгалтерскому учету Кәсіпорынның табыстылығын диверсификациялау мәселелері

Кәсіпорынның табыстылығын диверсификациялау мәселелері Финансовый рынок

Финансовый рынок Қаржы нарығы

Қаржы нарығы Налоги юридических лиц

Налоги юридических лиц Изменения в бухгалтерской (финансовой) отчетности за 2018 год

Изменения в бухгалтерской (финансовой) отчетности за 2018 год Отчетность. Форма 8-пр

Отчетность. Форма 8-пр Актуальные вопросы составления бюджетной (бухгалтерской) отчетности за 2021 год

Актуальные вопросы составления бюджетной (бухгалтерской) отчетности за 2021 год Soliq ma’murchiligi

Soliq ma’murchiligi Облікова політика підприємства

Облікова політика підприємства