- Конференция. Бухотчетность за 2019 год

Содержание

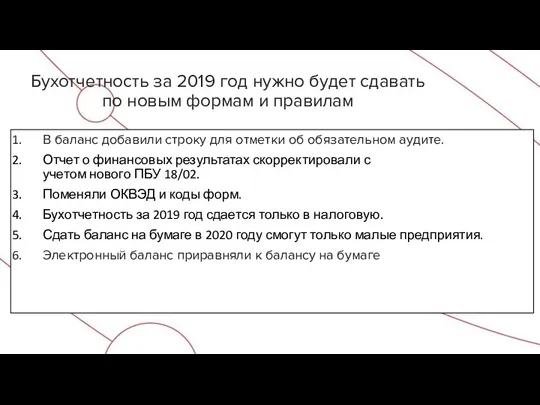

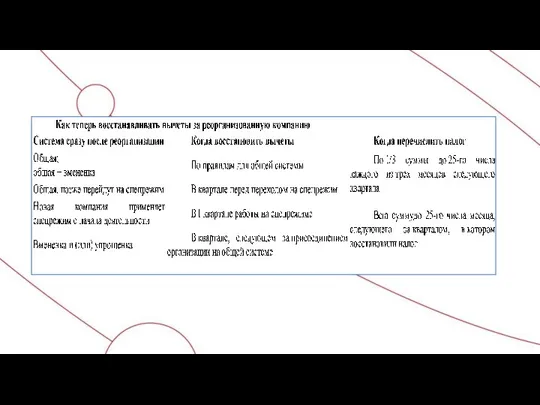

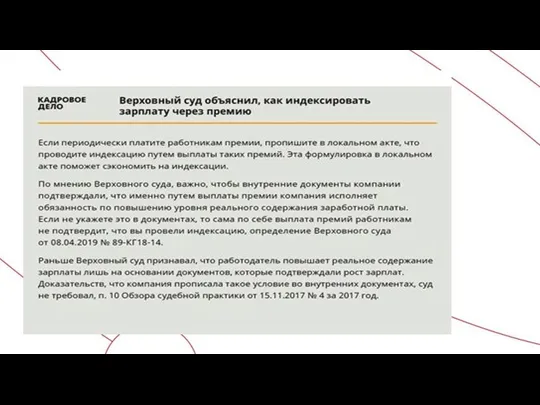

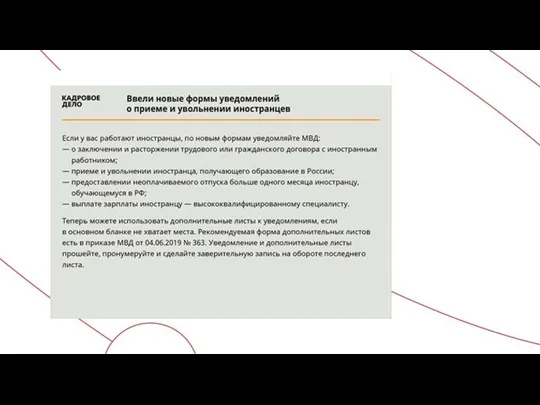

- 2. Бухотчетность за 2019 год нужно будет сдавать по новым формам и правилам В баланс добавили строку

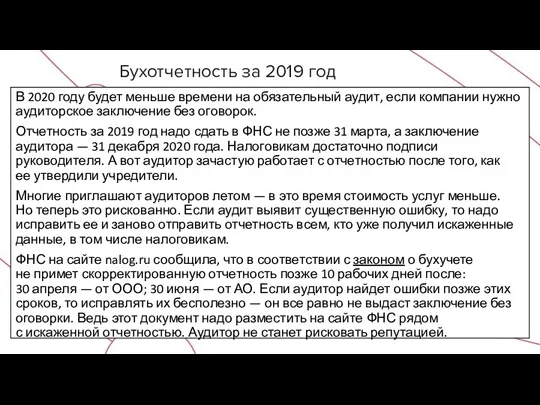

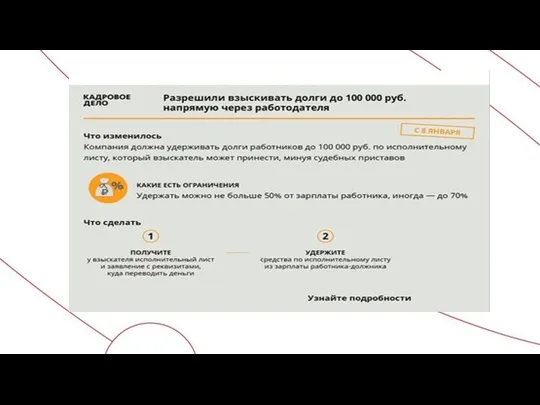

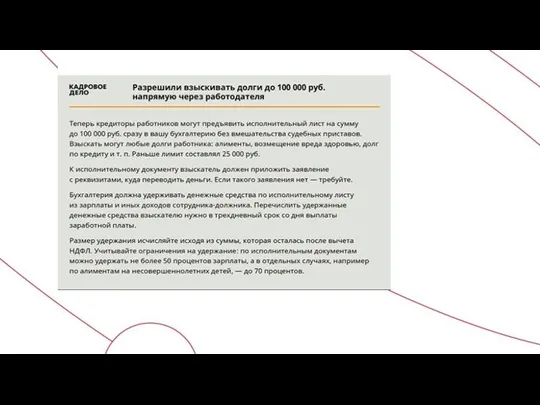

- 3. Бухотчетность за 2019 год В 2020 году будет меньше времени на обязательный аудит, если компании нужно

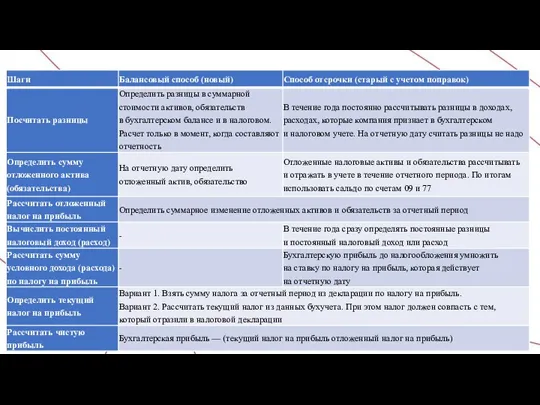

- 4. Два алгоритма расчета чистой прибыли по обновленному ПБУ 18/02

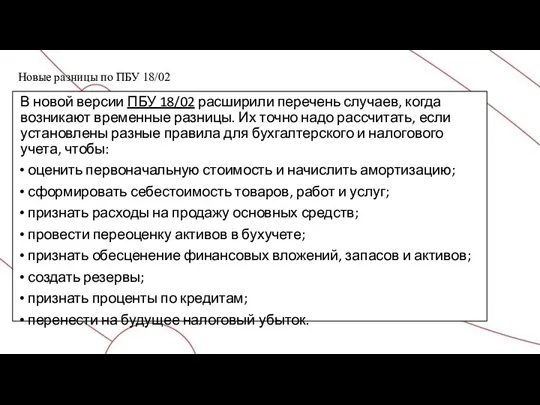

- 5. Новые разницы по ПБУ 18/02 В новой версии ПБУ 18/02 расширили перечень случаев, когда возникают временные

- 6. Как настроить проводки в бухучете С 2020 года понадобится перенастроить проводки. Компания будет использовать разницы, чтобы

- 8. Таблица. В каких случаях компании забывают отразить доходы

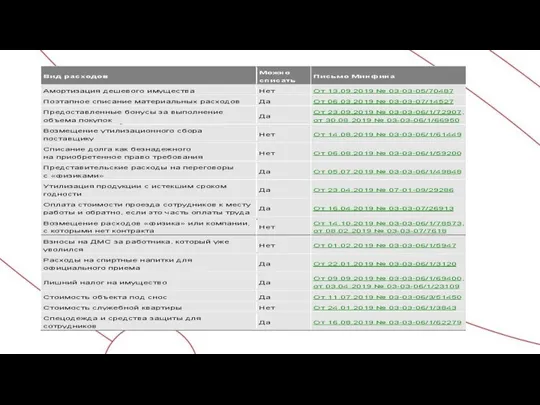

- 9. РАСХОДЫ Какими критериями следует руководствоваться при оценке экономической обоснованности расходов? Ответы на эти вопросы даны в

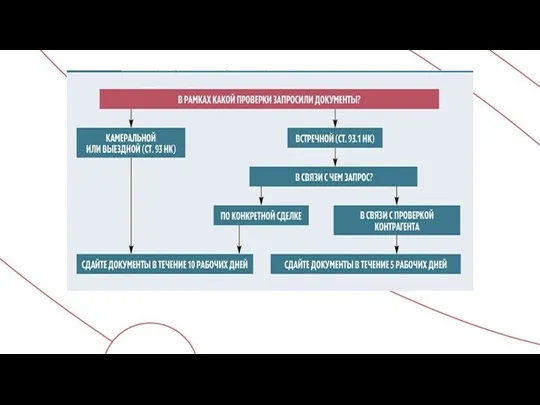

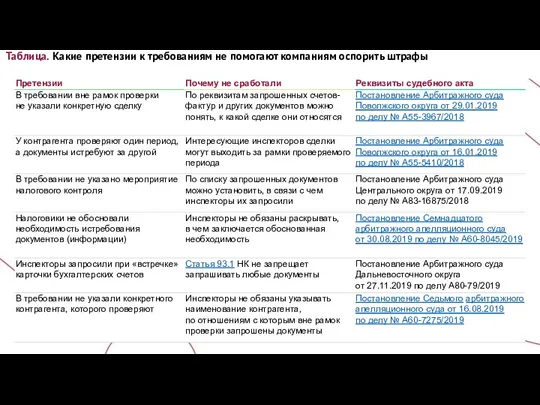

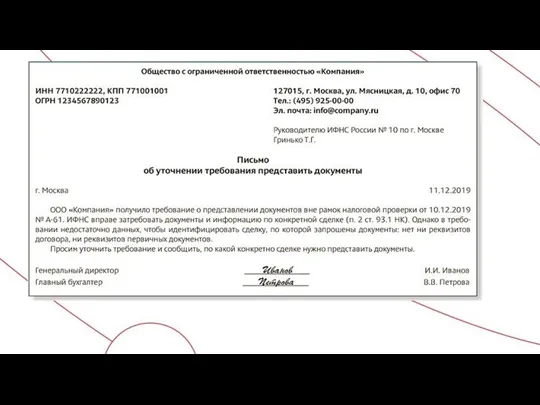

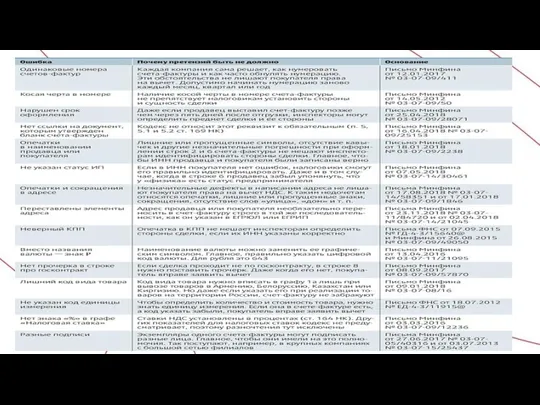

- 11. Таблица. Какие претензии к требованиям не помогают компаниям оспорить штрафы

- 15. Что начислят инспекторы – пени или штраф? начислят инспекторы – пени или штраф – пени или

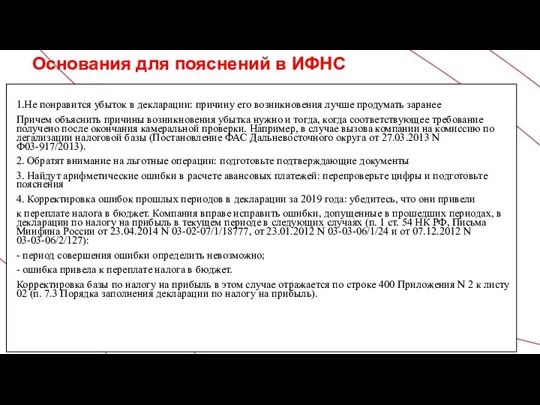

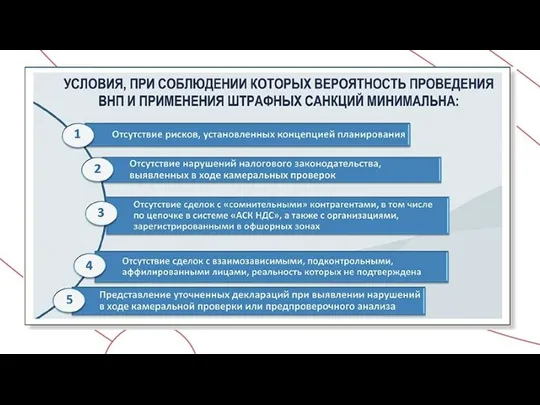

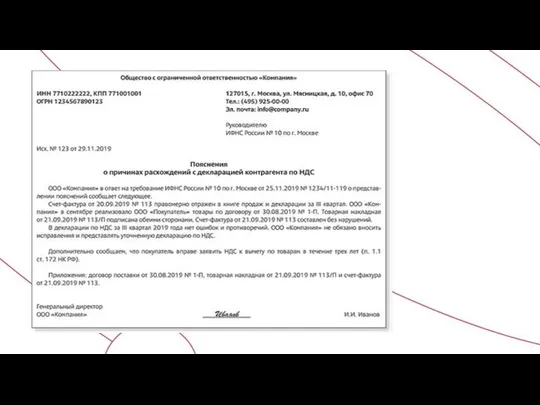

- 16. Основания для пояснений в ИФНС 1.Не понравится убыток в декларации: причину его возникновения лучше продумать заранее

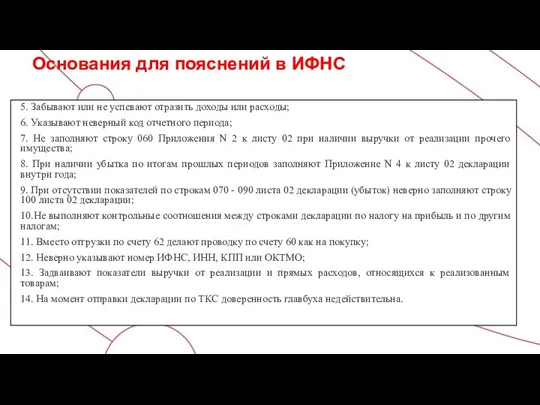

- 17. Основания для пояснений в ИФНС 5. Забывают или не успевают отразить доходы или расходы; 6. Указывают

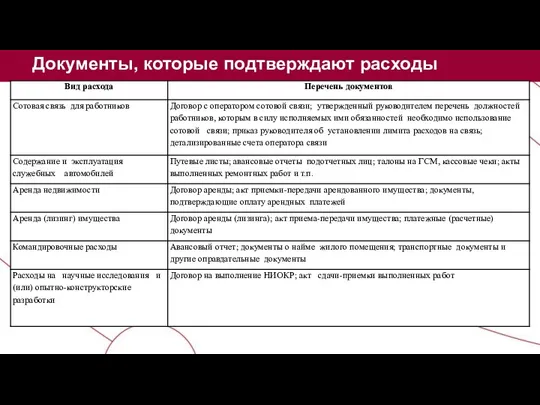

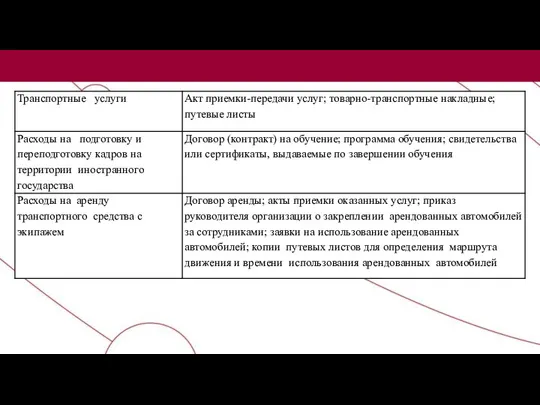

- 21. Документы, которые подтверждают расходы

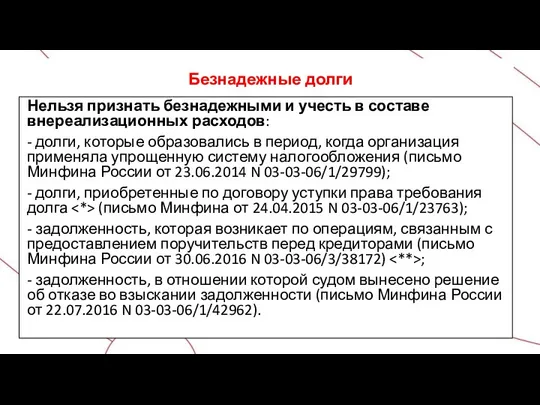

- 23. Безнадежные долги Нельзя признать безнадежными и учесть в составе внереализационных расходов: - долги, которые образовались в

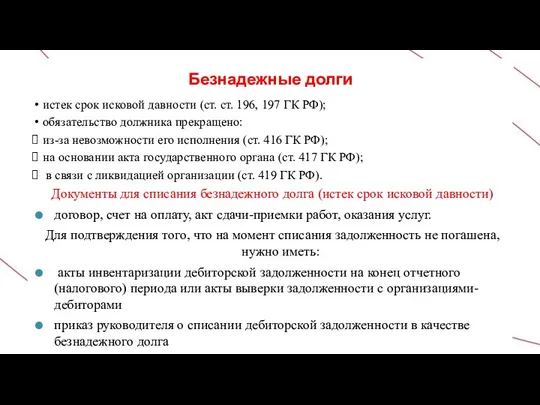

- 24. Безнадежные долги истек срок исковой давности (ст. ст. 196, 197 ГК РФ); обязательство должника прекращено: из-за

- 25. Резерв по сомнительным долгам в бухучете Резерв по сомнительным долгам в бухучете На дату создания (увеличения)

- 26. Списание кредиторской задолженности Для того чтобы списать кредиторку, бухгалтеру потребуются первичные документы: акт инвентаризации расчетов (по

- 27. Типичные ошибки в учете основных средств 1.Ошибка. Иногда организации не на все принятые ОС оформляют акты

- 28. 10. Ошибка. Компания-получатель для начисления амортизации в налоговом учете использовала стоимость, отраженную в бухгалтерском учете. 11.

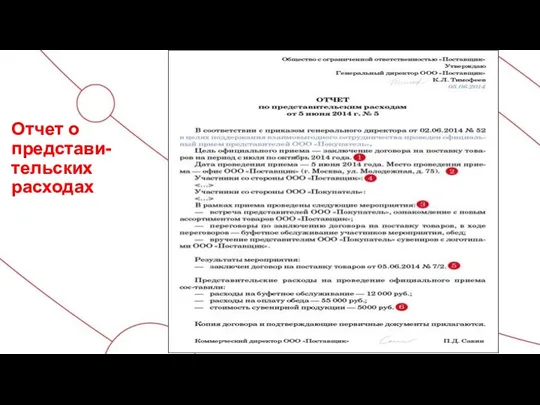

- 29. Отчет о представи-тельских расходах

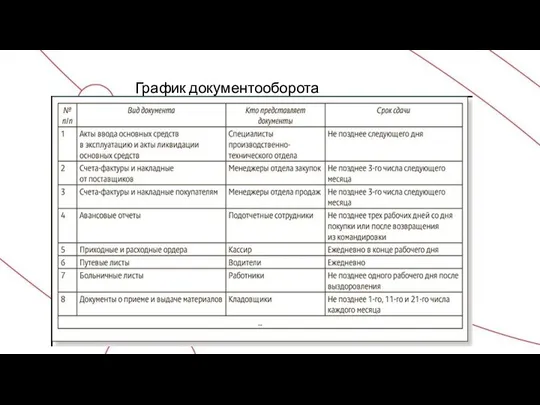

- 31. График документооборота

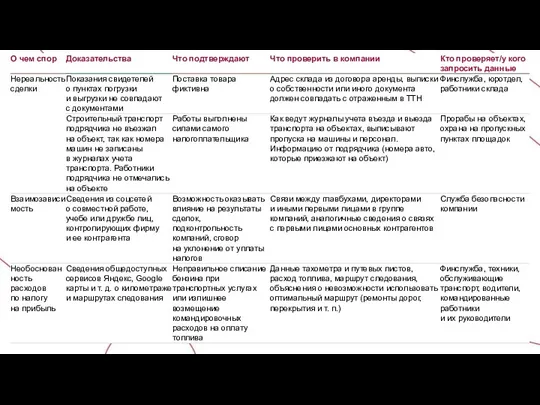

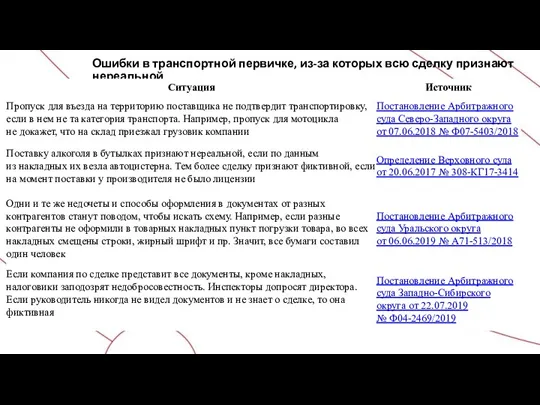

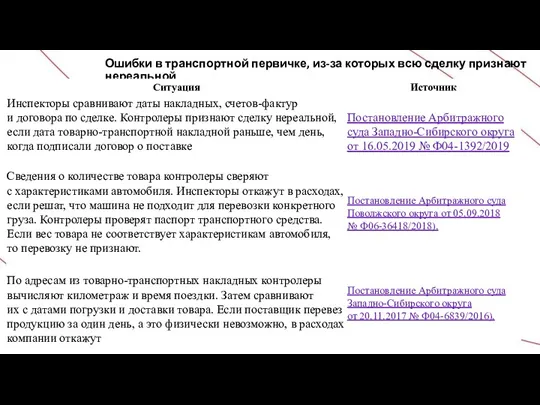

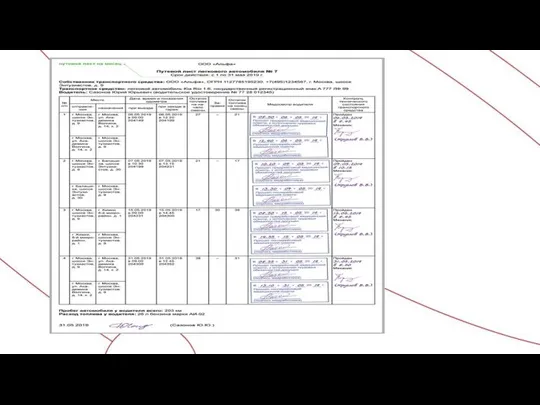

- 34. Ошибки в транспортной первичке, из-за которых всю сделку признают нереальной

- 35. Ошибки в транспортной первичке, из-за которых всю сделку признают нереальной

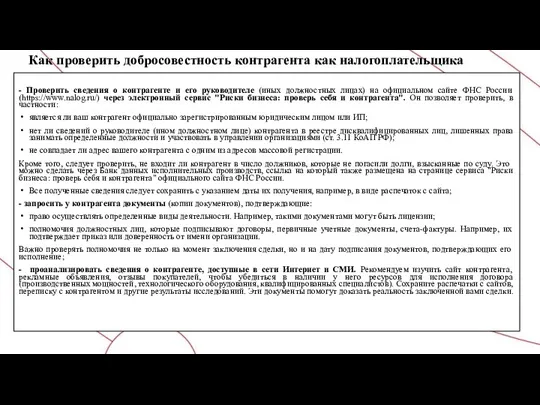

- 39. Как проверить добросовестность контрагента как налогоплательщика - Проверить сведения о контрагенте и его руководителе (иных должностных

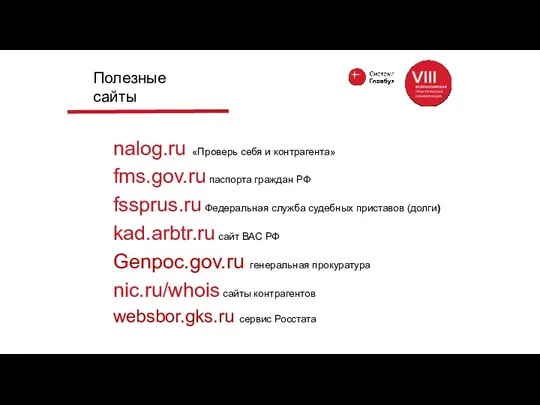

- 40. Полезные сайты nalog.ru «Проверь себя и контрагента» fms.gov.ru паспорта граждан РФ fssprus.ru Федеральная служба судебных приставов

- 41. Доп. информация на nalog.ru На сайте nalog.ru сейчас очень много полезных сервисов для налогоплательщиков. npchk.nalog.ru проверить

- 42. Признаки недобросовестного налогоплательщика создание организации незадолго до совершения хозяйственной операции (п. 6 Постановления N 53, Письмо

- 43. Признаки недобросовестного контрагента отсутствие регистрации в ЕГРЮЛ (Письмо Минфина России от 16.04.2010 N 03-02-08/25); "массовый" учредитель

- 45. Проверка контрагента (Письмо ФНС России от 23.03.2017 N ЕД-5-9/547@)

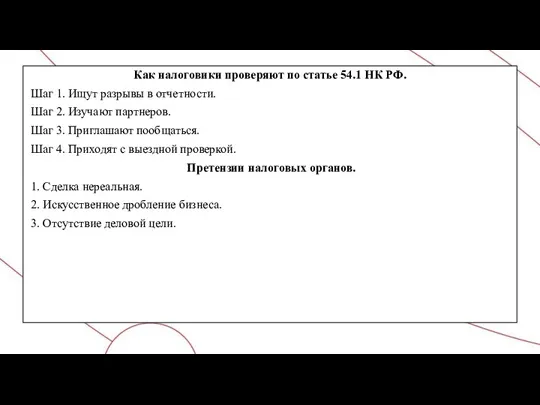

- 46. Как налоговики проверяют по статье 54.1 НК РФ. Шаг 1. Ищут разрывы в отчетности. Шаг 2.

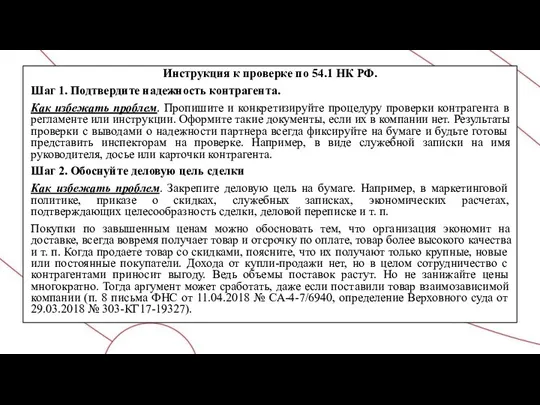

- 48. Инструкция к проверке по 54.1 НК РФ. Шаг 1. Подтвердите надежность контрагента. Как избежать проблем. Пропишите

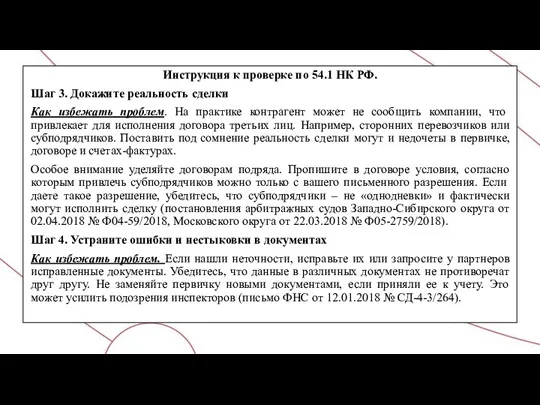

- 49. Инструкция к проверке по 54.1 НК РФ. Шаг 3. Докажите реальность сделки Как избежать проблем. На

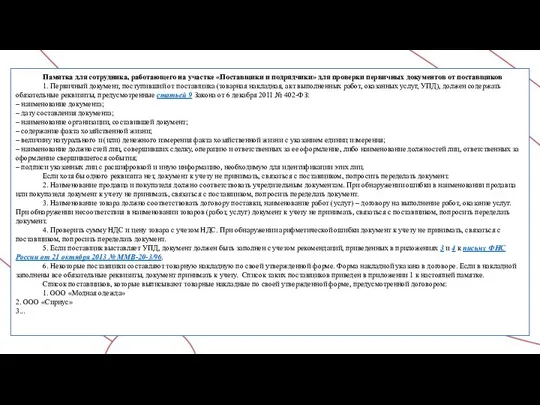

- 50. Памятка для сотрудника, работающего на участке «Поставщики и подрядчики» для проверки первичных документов от поставщиков 1.

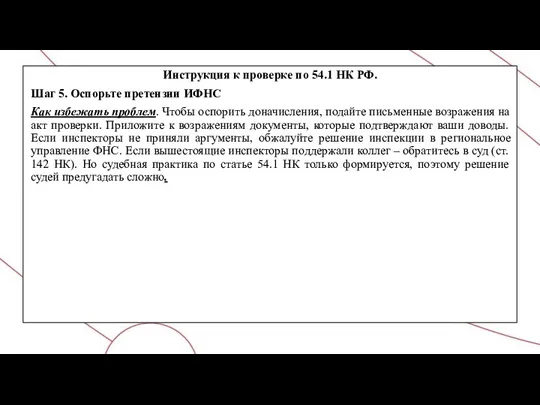

- 51. Инструкция к проверке по 54.1 НК РФ. Шаг 5. Оспорьте претензии ИФНС Как избежать проблем. Чтобы

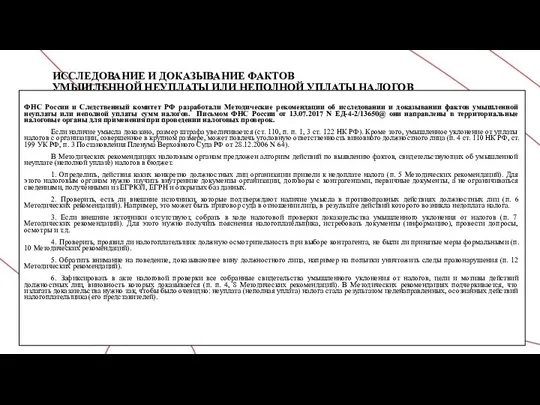

- 52. ИССЛЕДОВАНИЕ И ДОКАЗЫВАНИЕ ФАКТОВ УМЫШЛЕННОЙ НЕУПЛАТЫ ИЛИ НЕПОЛНОЙ УПЛАТЫ НАЛОГОВ ФНС России и Следственный комитет РФ

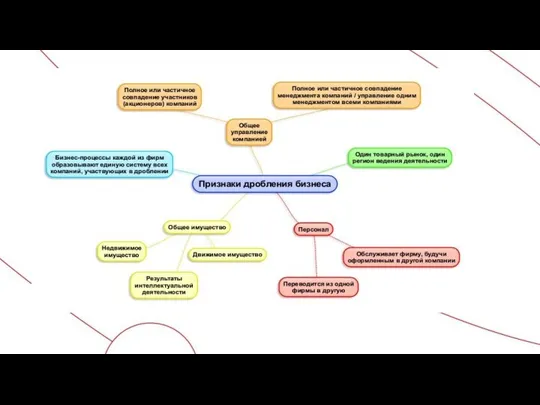

- 54. Какие еще признаки фиктивного дробления ищут налоговики

- 55. Как по таблицам УФНС определить признаки дробления

- 56. Как снизить риски претензий налоговиков из-за дробления бизнеса

- 57. ofd.nalog.ru – реестр СМП egrul.nalog.ru- Риски бизнеса Kkt-online.nalog.ru- официальный сайт про ККТ Rusprofile.ru- один из сервисов

- 58. НДС

- 60. НДС: переходные положения Письмо ФНС России от 23.10.2018 N СД-4-3/20667@ "О порядке применения налоговой ставки по

- 61. НДС: переходные положения Возврат товаров Налоговики рекомендуют продавцам всегда оформлять возврат товаров корректировочными счетами-фактурами. При этом

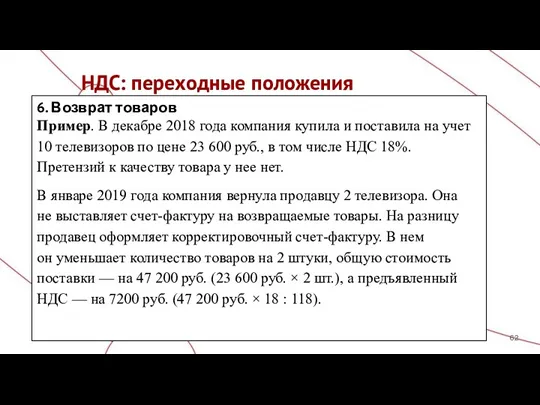

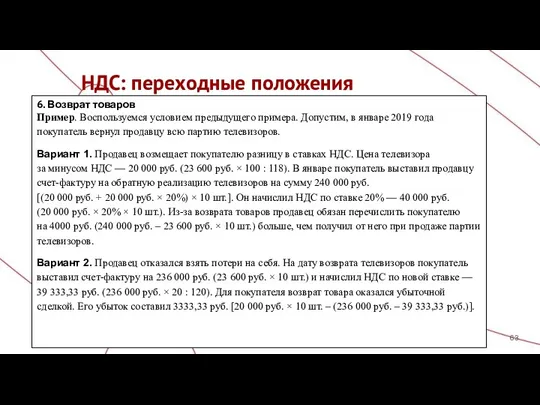

- 62. НДС: переходные положения 6. Возврат товаров Пример. В декабре 2018 года компания купила и поставила на

- 63. НДС: переходные положения 6. Возврат товаров Пример. Воспользуемся условием предыдущего примера. Допустим, в январе 2019 года

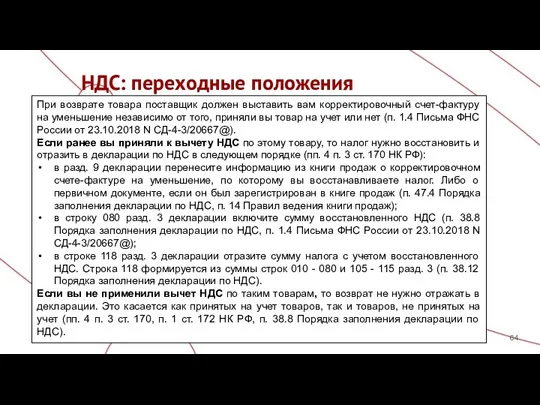

- 64. НДС: переходные положения При возврате товара поставщик должен выставить вам корректировочный счет-фактуру на уменьшение независимо от

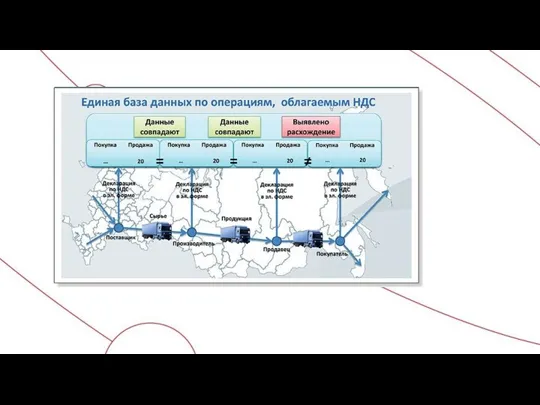

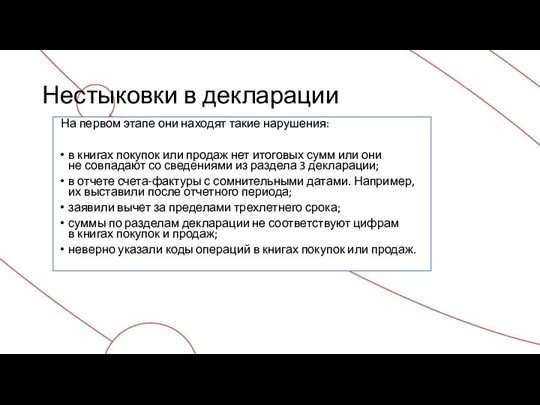

- 66. Нестыковки в декларации На первом этапе они находят такие нарушения: в книгах покупок или продаж нет

- 67. Нестыковки в декларации Самые распространенные ошибки: стороны сделки по-разному указали реквизиты счетов-фактур. Например, у покупателя счет-фактура

- 68. Нестыковки в декларации Очень критичны ошибки, когда в декларации нарушено контрольное соотношение 1.27 или 1.28. Эти

- 69. Изменения в проверке деклараций С 25 января пояснения к декларации по НДС сдавайте по новому формату

- 70. Действия после получения требования 1. Передать налоговому органу квитанцию о приеме Требования в электронной форме по

- 71. Коды в требованиях

- 72. Продавец не отразил реализацию НДС не соответствует сумме операции Расходятся данные в книге покупок и книге

- 73. Ошибка в номере счета-фактуры Нестыковка между суммой операции и НДС с нее Неверный ИНН покупателя Неправильный

- 74. Код ошибки 1

- 75. Код ошибки 4

- 76. Код ошибки 5

- 77. Код ошибки 7

- 78. Код ошибки 8

- 79. Проверочная программа налоговиков присваивает каждой компании степень риска по принципу светофора. Низкий риск (зеленый) — организация

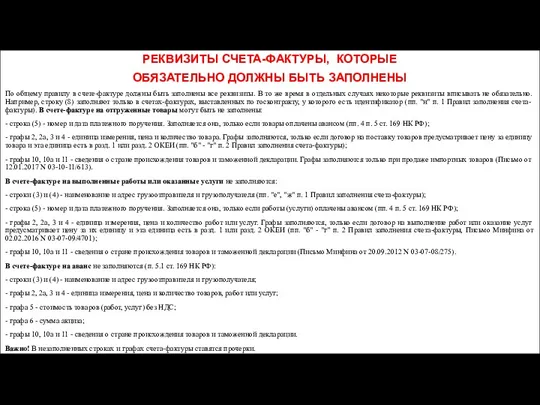

- 81. РЕКВИЗИТЫ СЧЕТА-ФАКТУРЫ, КОТОРЫЕ ОБЯЗАТЕЛЬНО ДОЛЖНЫ БЫТЬ ЗАПОЛНЕНЫ По общему правилу в счете-фактуре должны быть заполнены все

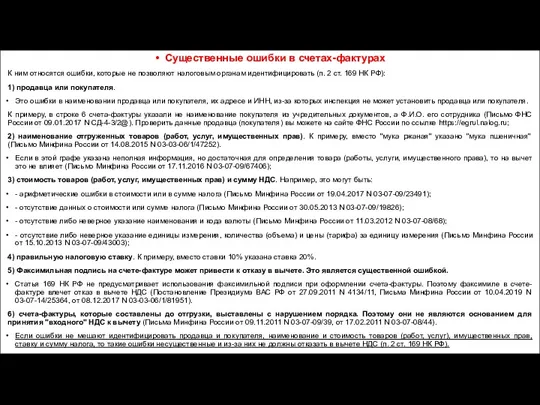

- 82. Существенные ошибки в счетах-фактурах К ним относятся ошибки, которые не позволяют налоговым органам идентифицировать (п. 2

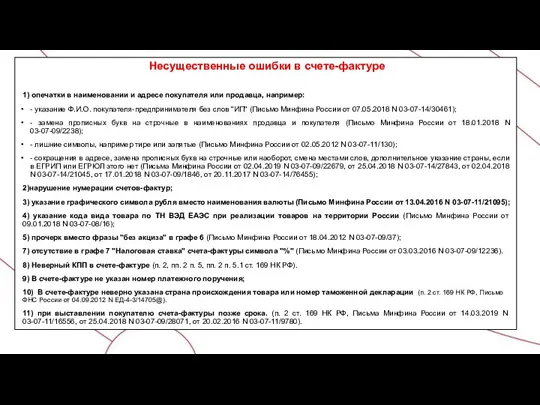

- 83. Несущественные ошибки в счете-фактуре 1) опечатки в наименовании и адресе покупателя или продавца, например: - указание

- 85. Условия для вычета НДС, предъявленного поставщиком

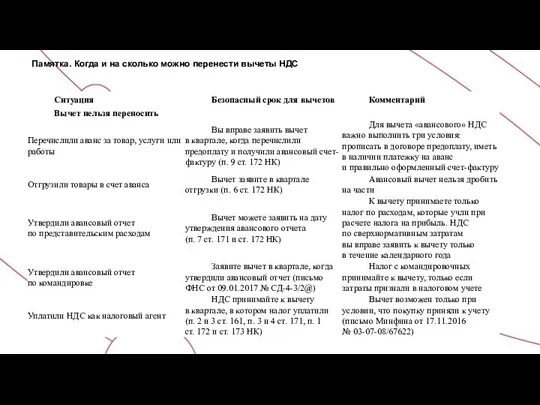

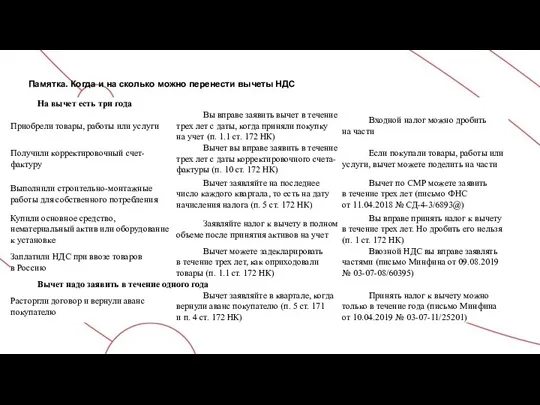

- 86. Памятка. Когда и на сколько можно перенести вычеты НДС

- 87. Памятка. Когда и на сколько можно перенести вычеты НДС

- 88. Перенос вычета Нельзя перенести вычеты НДС: - уплаченного покупателями - налоговыми агентами; - предъявленного иностранцам, которые

- 89. Как учесть сумму НДС, выделенную в кассовом чеке, при отсутствии счета-фактуры Продавец может выдать подотчетному лицу

- 90. Списали старое недоамортизированное основное средство - НДС восстанавливать не нужно Налогоплательщики, которые решили расстаться с физически

- 93. НДФЛ и страховые взносы

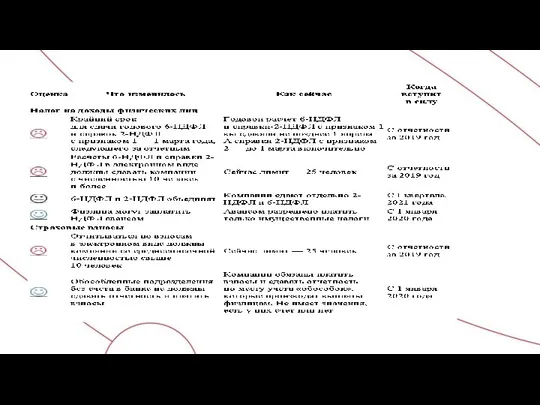

- 98. Освобождение от штрафа для добросовестных НДФЛ-агентов закрепили в НК РФ (ст. 123 НК РФ) С 28

- 99. Как проверить платежи в инспекцию

- 100. НДФЛ Письмо ФНС России от 01.11.2017 N ГД-4-11/22216@ "О направлении обзора нарушений в части заполнения и

- 101. Контрольные соотношения 6-НДФЛ Заголовок 3

- 105. 2 раздел 6-НДФЛ

- 108. ЗАРАБОТНАЯ ПЛАТА ЗА ДЕКАБРЬ Срок выплаты заработной платы в организации приходится на 5 число. Зарплату за

- 109. Отпускные и больничные июня Компания 20 июня 2019 г. выдала отпускные сотруднику — 18 000 руб.

- 112. Как отразить в 6-НДФЛ перерасчет отпускных При доплате отпускных покажите в разд. 1 их итоговую сумму,

- 113. Как отразить в 6-НДФЛ перерасчет отпускных

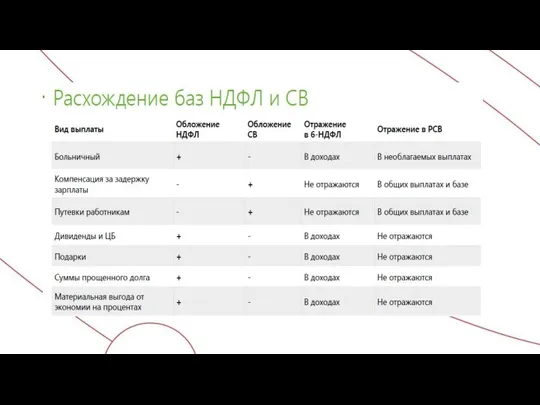

- 121. Обязательные контрольные соотношения 6-НДФЛ и РСВ.

- 124. Обязательные контрольные соотношения 6-НДФЛ и РСВ.

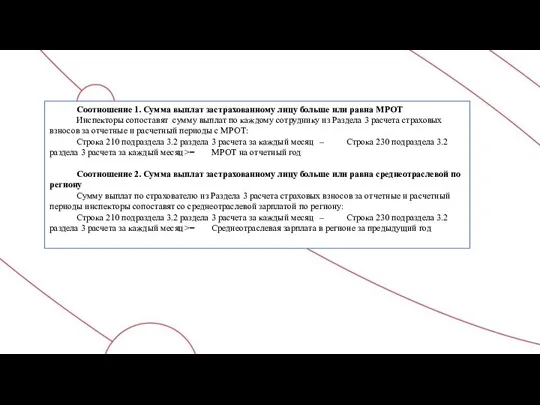

- 125. Соотношение 1. Средняя зарплата больше или равна МРОТ Инспекторы сопоставят среднюю зарплату каждого сотрудника по данным

- 126. Соотношение 1. Сумма выплат застрахованному лицу больше или равна МРОТ Инспекторы сопоставят сумму выплат по каждому

- 127. ФНС дополнила свое письмо трехмесячной давности, которое и само было дополнением – к контрольным соотношениям для

- 132. Штрафы по 6-НДФЛ

- 133. База по страховым взносам в 2020 году Предельные значения базы по страховым взносам на 2020 год

- 134. Страховые взносы ИП в 2020 году В 2020 году для ИП с годовым доходом не более

- 135. Страховые взносы ИП

- 138. СУММЫ ДЛЯ ПОСОБИЙ МРОТ - с 01.01 12130 руб. Предельная величина базы для начисления страховых взносов

- 139. Налог на имущество организаций. Налог потребуют с недвижимости, которая принадлежит компании. Объекты, с которых платят из

- 140. Налог на имущество организаций. С 2020 года компании не будут сдавать расчеты авансовых платежей по налогу

- 141. Налог на имущество организаций. ФНС утвердила новую форму декларации по налогу на имущество организаций, порядок ее

- 142. Налог на имущество организаций. Письмом ФНС России от 15.08.2019 № АС-4-21/16183@ по данному вопросу доведены разъяснения

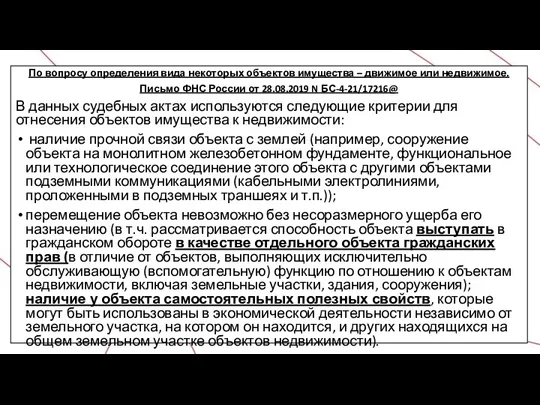

- 143. По вопросу определения вида некоторых объектов имущества – движимое или недвижимое. Письмо ФНС России от 28.08.2019

- 144. Транспортный и земельный налоги. С 2021 года юридические лица перестанут представлять налоговые декларации по транспортному и

- 145. Транспортный и земельный налоги. В связи с отменой обязанности по представлению деклараций по транспортному и земельному

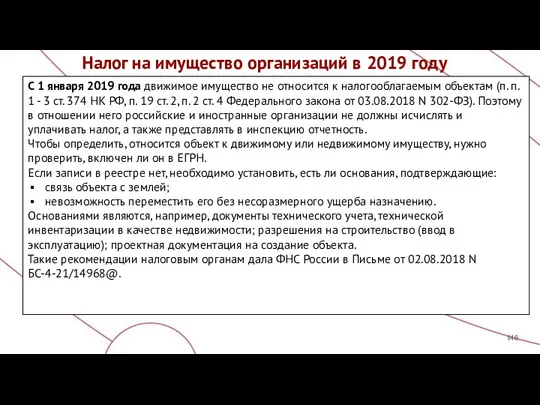

- 146. Налог на имущество организаций в 2019 году С 1 января 2019 года движимое имущество не относится

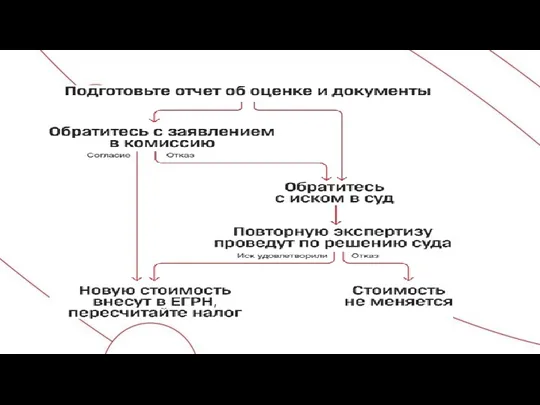

- 147. Оспаривание кадастровой стоимости, исправление ошибок Налог на имущество можно пересчитать за все периоды, когда применялась прежняя

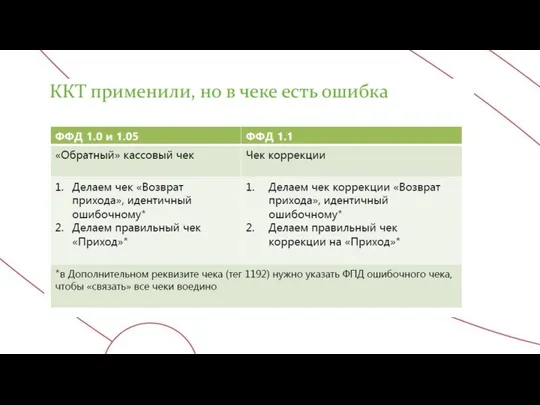

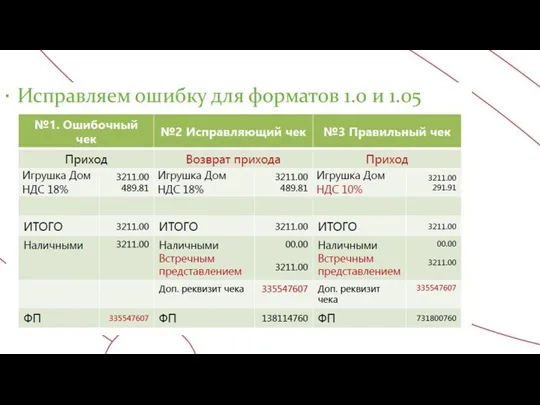

- 151. ККТ

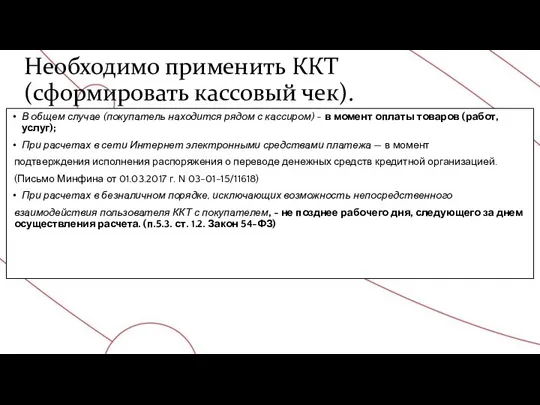

- 152. Необходимо применить ККТ (сформировать кассовый чек). В общем случае (покупатель находится рядом с кассиром) - в

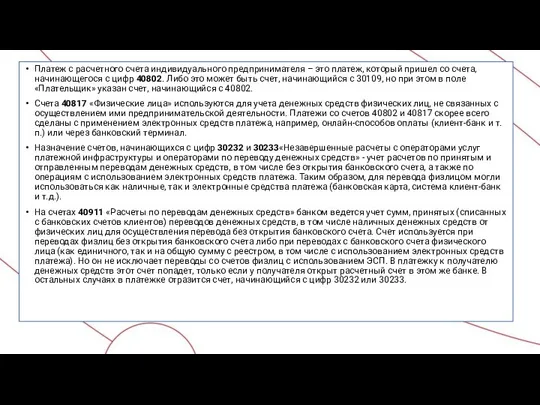

- 153. Платеж с расчетного счета индивидуального предпринимателя – это платеж, который пришел со счета, начинающегося с цифр

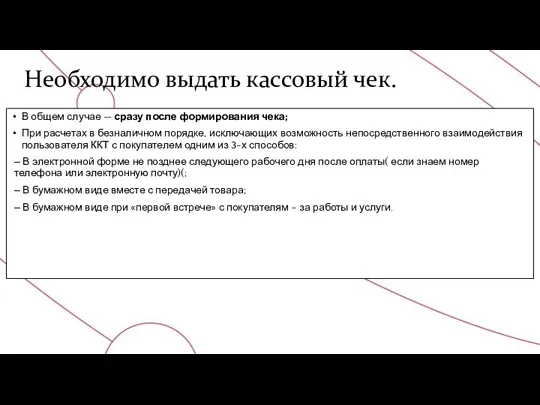

- 154. Необходимо выдать кассовый чек. В общем случае — сразу после формирования чека; При расчетах в безналичном

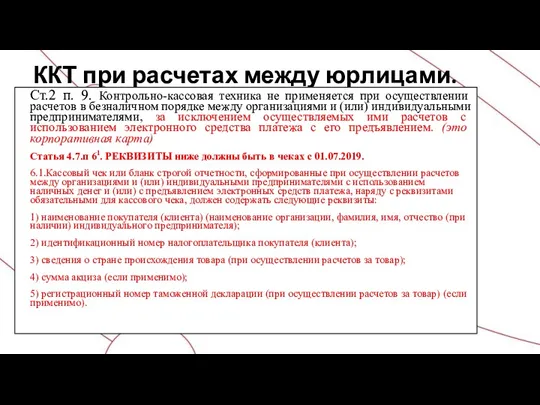

- 156. ККТ при расчетах между юрлицами. Ст.2 п. 9. Контрольно-кассовая техника не применяется при осуществлении расчетов в

- 157. Требования к реквизитам чека от подотчетника Идентификация покупателя (клиента) как организации происходит на основании предъявляемой им

- 159. Можно ли списать расходы, если в кассовом чеке не хватает реквизитов?

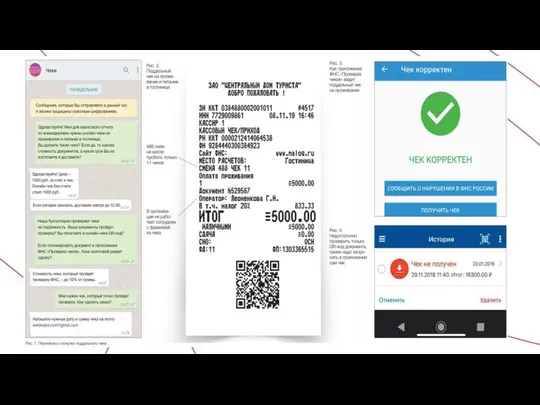

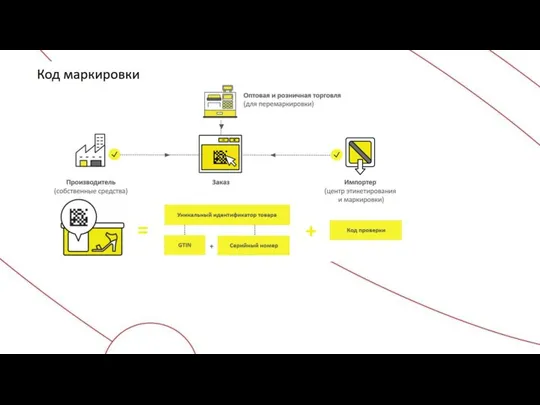

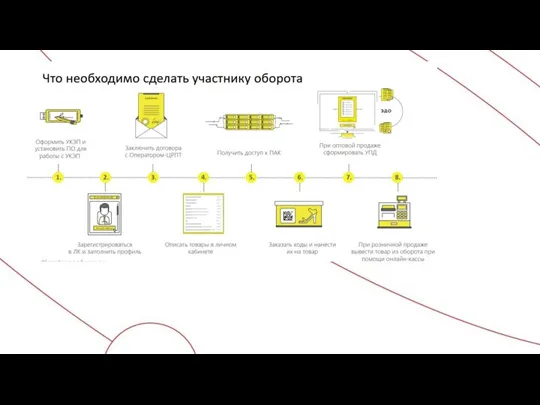

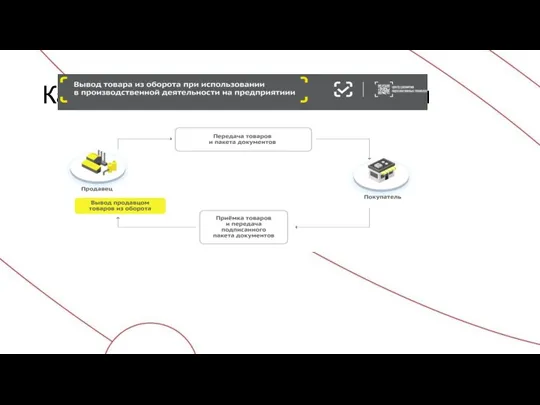

- 162. Как работает система маркировки

- 167. Как работает система маркировки

- 168. Как работает система маркировки

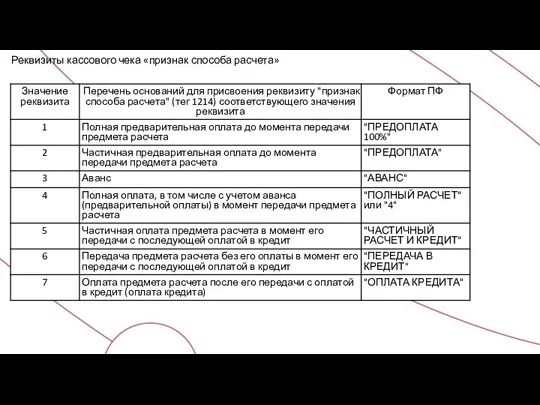

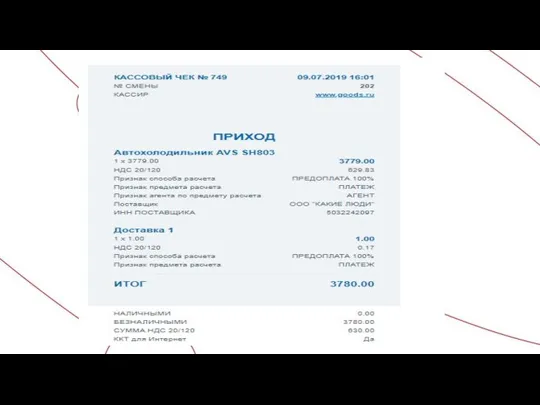

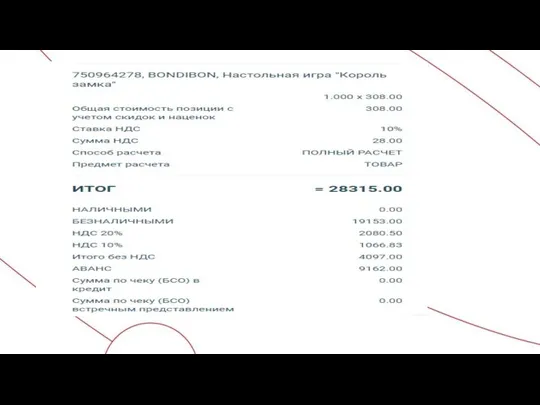

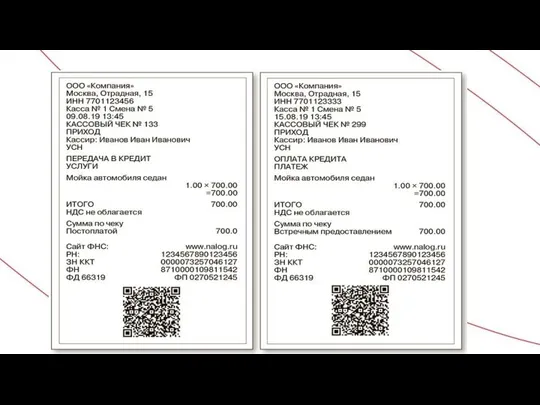

- 169. Реквизиты кассового чека «признак способа расчета»

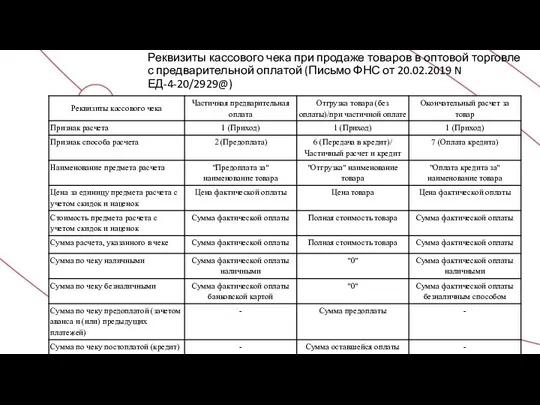

- 170. Реквизиты кассового чека при продаже товаров в оптовой торговле с предварительной оплатой (Письмо ФНС от 20.02.2019

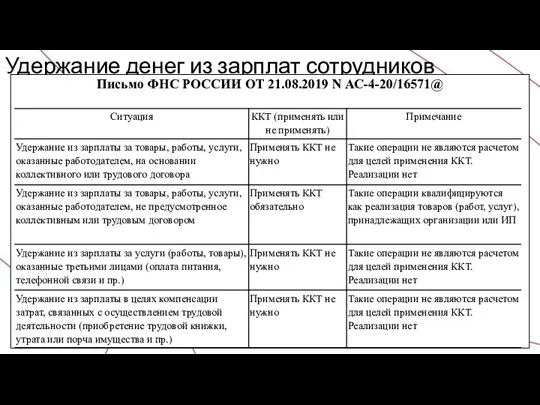

- 175. Удержание денег из зарплат сотрудников Письмо ФНС РОССИИ ОТ 21.08.2019 N АС-4-20/16571@

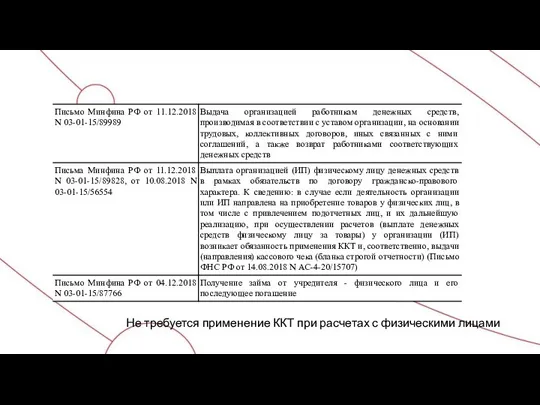

- 176. Не требуется применение ККТ при расчетах с физическими лицами

- 177. Не требуется применение ККТ при расчетах с физическими лицами

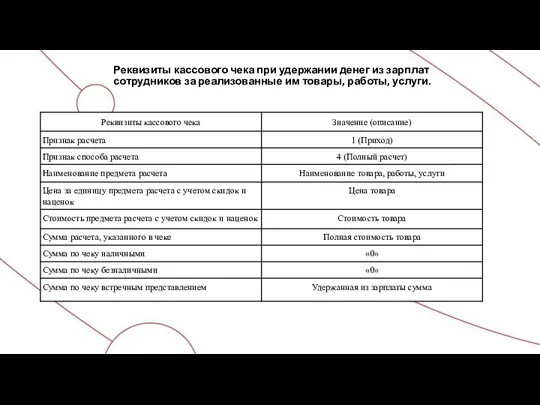

- 179. Реквизиты кассового чека при удержании денег из зарплат сотрудников за реализованные им товары, работы, услуги.

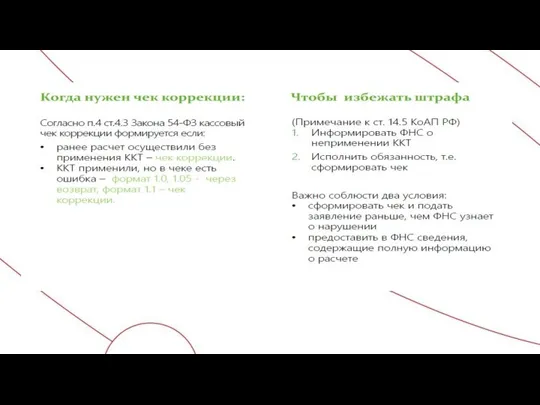

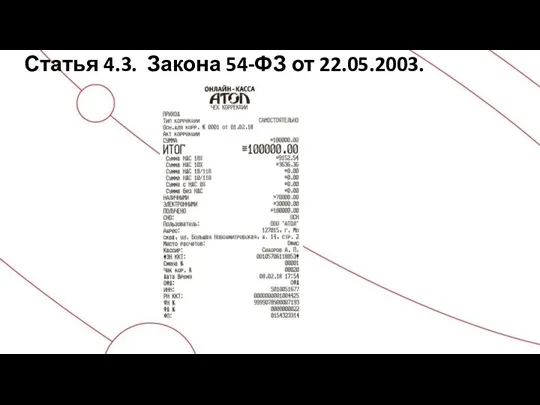

- 183. Статья 4.3. Закона 54-ФЗ от 22.05.2003.

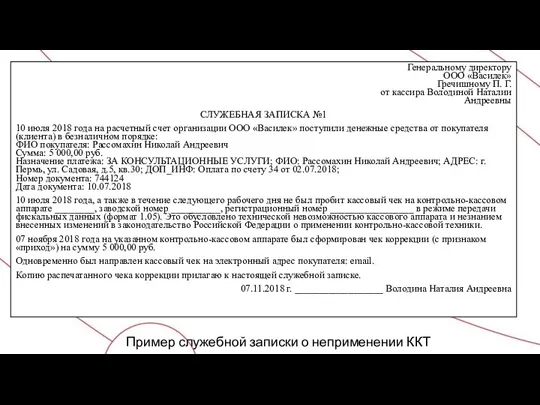

- 184. Пример служебной записки о неприменении ККТ Генеральному директору ООО «Василек» Гречишному П. Г. от кассира Володиной

- 185. Пример Заявления в ИФНС о неприменении ККТ Фирменный бланк организации В ИФНС № 7 по г.

- 187. Что изменится в платежках по зарплате в 2020 году С 1 июня 2020 года компании будут

- 188. Переход на электронные трудовые книжки Шаг 1. Заключите соглашение с ПФР. Шаг 2. Уведомите работников о

- 189. Переход на электронные трудовые книжки

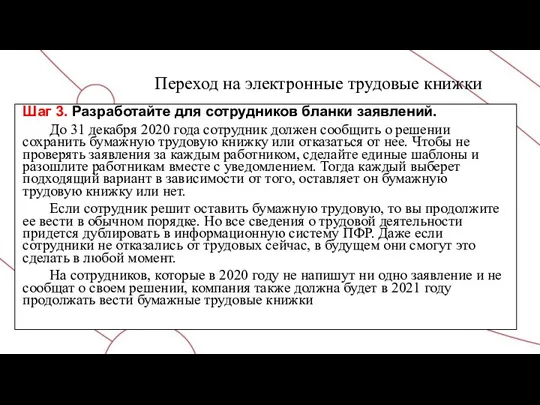

- 190. Переход на электронные трудовые книжки Шаг 3. Разработайте для сотрудников бланки заявлений. До 31 декабря 2020

- 191. Переход на электронные трудовые книжки

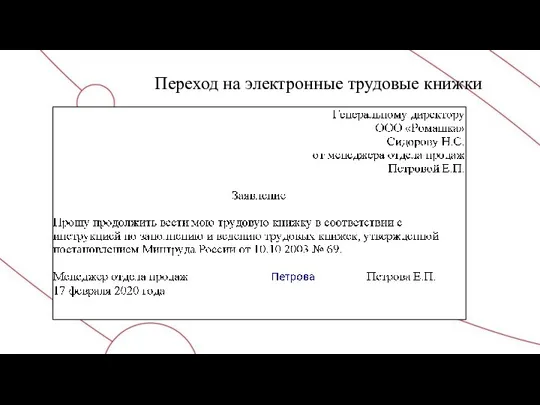

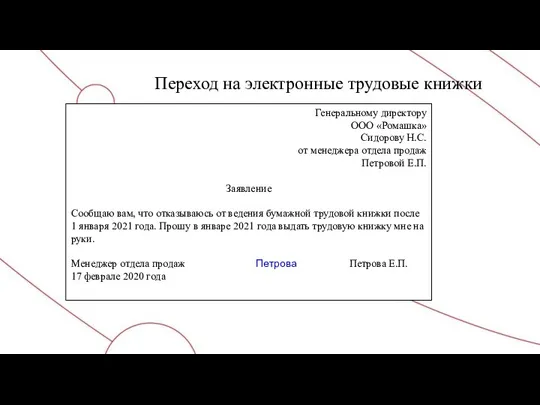

- 192. Переход на электронные трудовые книжки Генеральному директору ООО «Ромашка» Сидорову Н.С. от менеджера отдела продаж Петровой

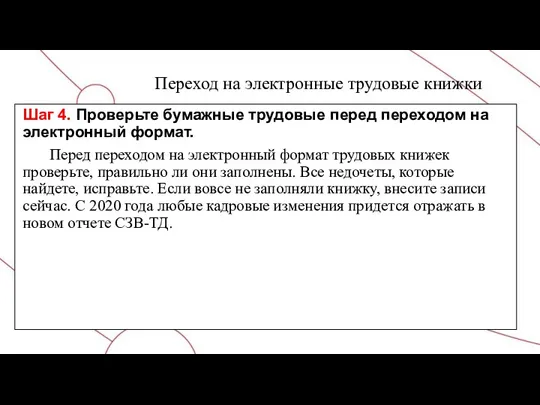

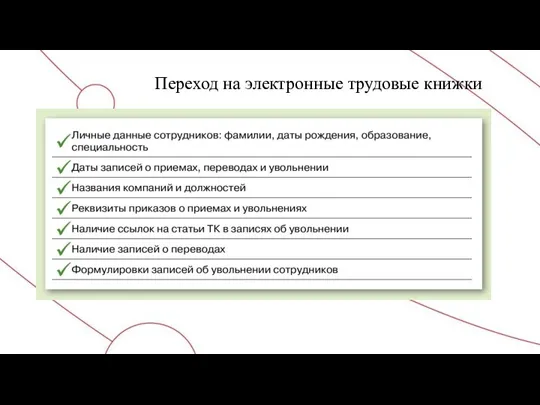

- 194. Переход на электронные трудовые книжки Шаг 4. Проверьте бумажные трудовые перед переходом на электронный формат. Перед

- 195. Переход на электронные трудовые книжки

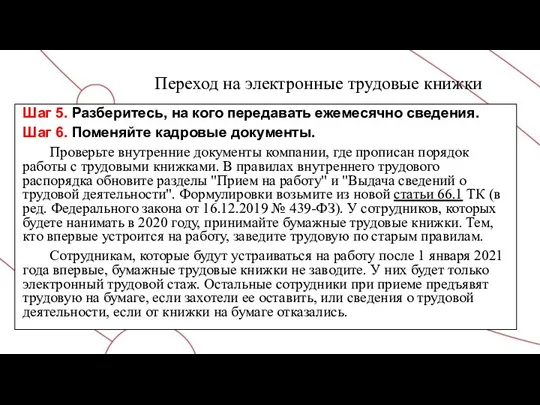

- 196. Переход на электронные трудовые книжки Шаг 5. Разберитесь, на кого передавать ежемесячно сведения. Шаг 6. Поменяйте

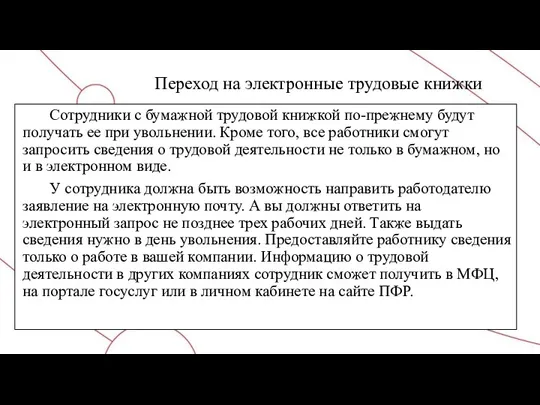

- 197. Переход на электронные трудовые книжки Сотрудники с бумажной трудовой книжкой по-прежнему будут получать ее при увольнении.

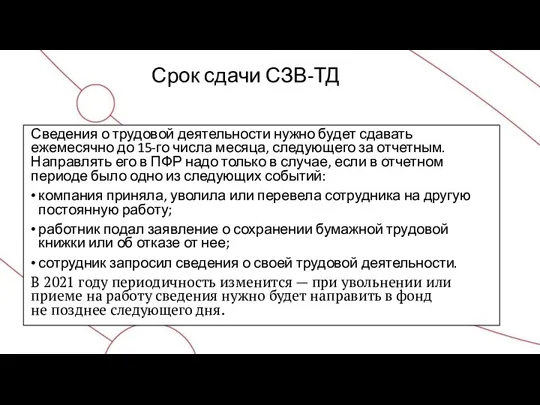

- 198. Срок сдачи СЗВ-ТД Сведения о трудовой деятельности нужно будет сдавать ежемесячно до 15-го числа месяца, следующего

- 199. СЗВ-ТД Вы обязаны отчитаться, если сотрудник определился, нужна ему трудовая или нет. Важен факт подачи заявления.

- 201. Таблица. Кадровые мероприятия, которые нужно отразить в отчете

- 204. Спецоценка сроки

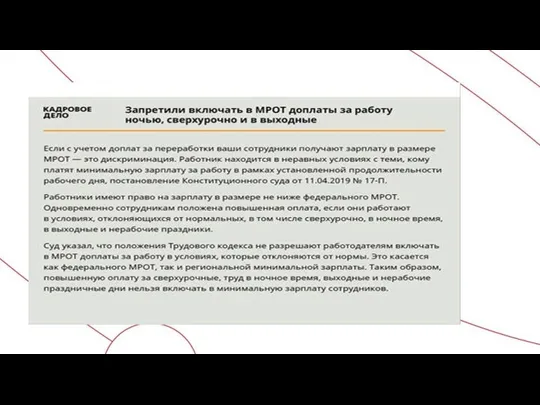

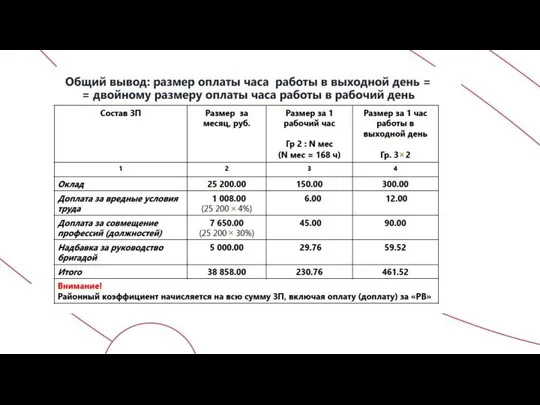

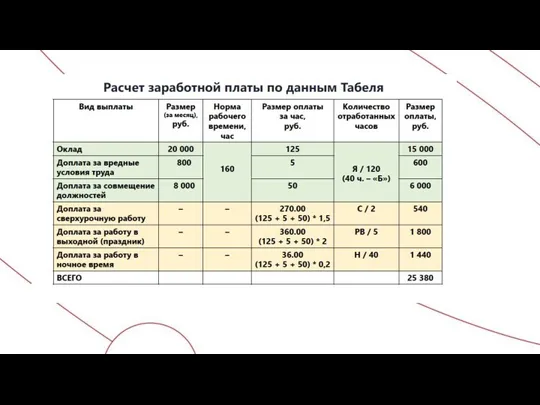

- 205. Проверьте оплату труда за работу в условиях, отличающихся от нормальных Постановление Конституционного суда от 11.04.2019 №

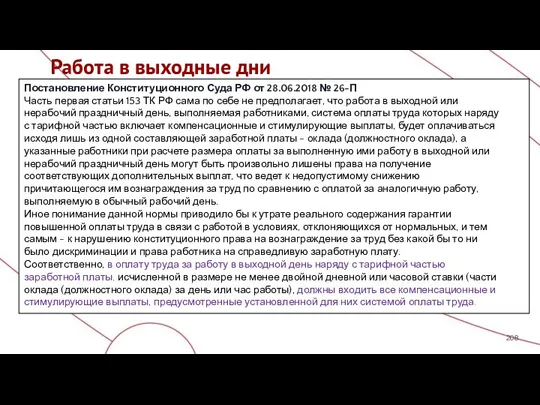

- 208. Работа в выходные дни Постановление Конституционного Суда РФ от 28.06.2018 № 26-П Часть первая статьи 153

- 213. Письма Минтруда от 20.03.2019 № 14-1/В-177, от 18.09.2018 № 14-1/В-765

- 220. Критерии переквалификации гражданско-правовых отношений в трудовые: - работы выполняются лично; - физлицо включено в производственную деятельность

- 228. Скачать презентацию

Бухотчетность за 2019 год нужно будет сдавать по новым формам и

Бухотчетность за 2019 год нужно будет сдавать по новым формам и

Бухотчетность за 2019 год

В 2020 году будет меньше времени на обязательный аудит, если

Бухотчетность за 2019 год

В 2020 году будет меньше времени на обязательный аудит, если

Два алгоритма расчета чистой прибыли по обновленному ПБУ 18/02

Два алгоритма расчета чистой прибыли по обновленному ПБУ 18/02

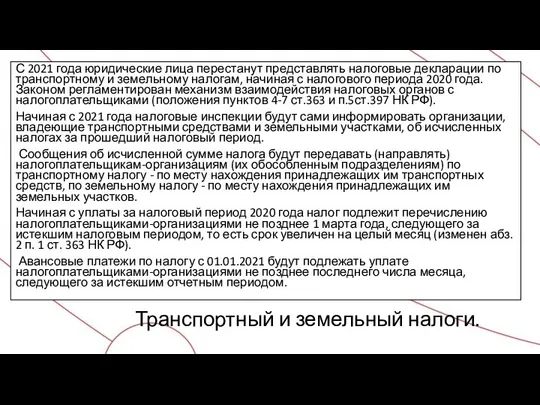

Новые разницы по ПБУ 18/02

В новой версии ПБУ 18/02 расширили перечень случаев,

Новые разницы по ПБУ 18/02

В новой версии ПБУ 18/02 расширили перечень случаев,

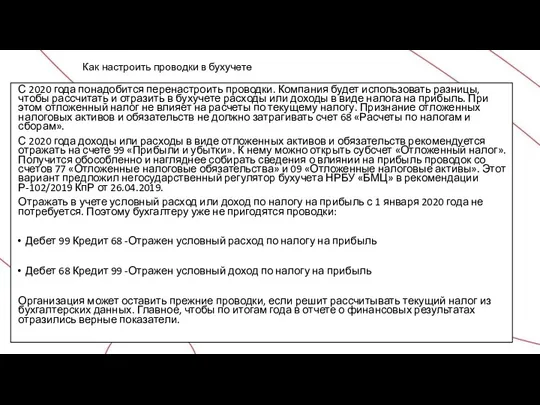

Как настроить проводки в бухучете

С 2020 года понадобится перенастроить проводки. Компания

Как настроить проводки в бухучете

С 2020 года понадобится перенастроить проводки. Компания

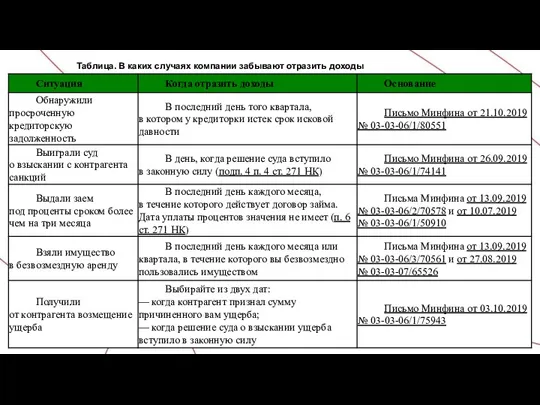

Таблица. В каких случаях компании забывают отразить доходы

Таблица. В каких случаях компании забывают отразить доходы

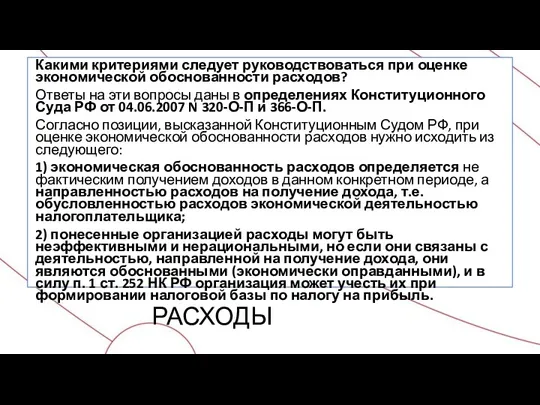

РАСХОДЫ

Какими критериями следует руководствоваться при оценке экономической обоснованности расходов?

Ответы на эти

РАСХОДЫ

Какими критериями следует руководствоваться при оценке экономической обоснованности расходов?

Ответы на эти

Таблица. Какие претензии к требованиям не помогают компаниям оспорить штрафы

Таблица. Какие претензии к требованиям не помогают компаниям оспорить штрафы

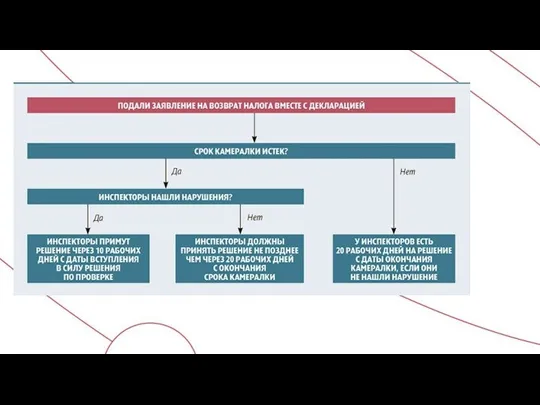

Что начислят инспекторы – пени или штраф? начислят инспекторы – пени

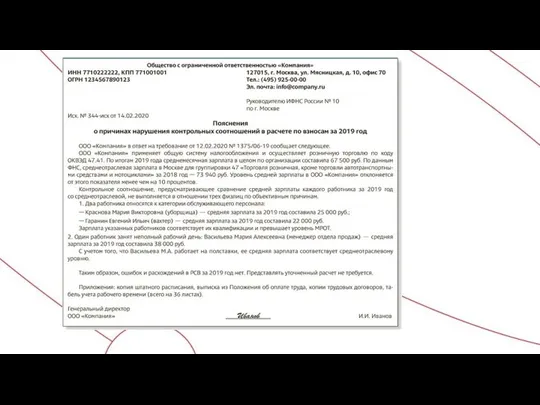

Основания для пояснений в ИФНС

1.Не понравится убыток в декларации: причину его

Основания для пояснений в ИФНС

1.Не понравится убыток в декларации: причину его

Основания для пояснений в ИФНС

5. Забывают или не успевают отразить доходы

Основания для пояснений в ИФНС

5. Забывают или не успевают отразить доходы

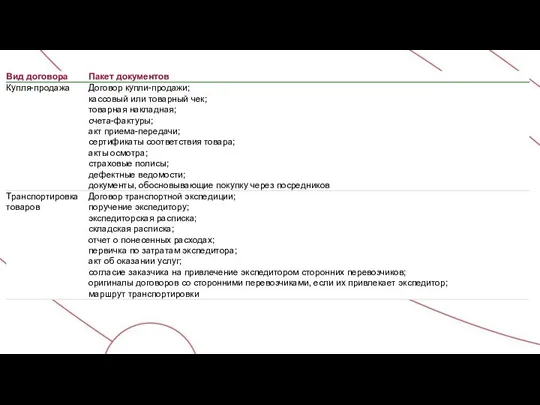

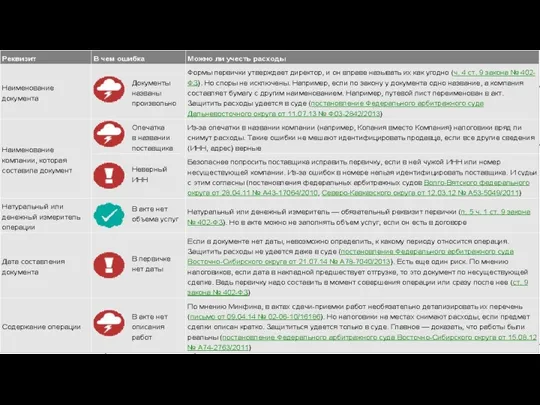

Документы, которые подтверждают расходы

Документы, которые подтверждают расходы

Безнадежные долги

Нельзя признать безнадежными и учесть в составе внереализационных расходов:

- долги,

Безнадежные долги

Нельзя признать безнадежными и учесть в составе внереализационных расходов:

- долги,

Безнадежные долги

истек срок исковой давности (ст. ст. 196, 197 ГК РФ);

обязательство

Безнадежные долги

истек срок исковой давности (ст. ст. 196, 197 ГК РФ);

обязательство

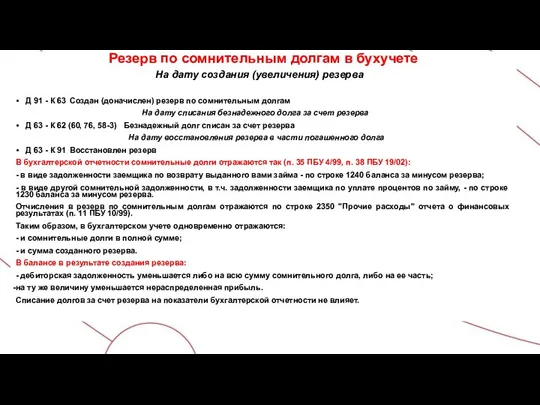

Резерв по сомнительным долгам в бухучете

Резерв по сомнительным долгам в бухучете

На

Резерв по сомнительным долгам в бухучете

Резерв по сомнительным долгам в бухучете

На

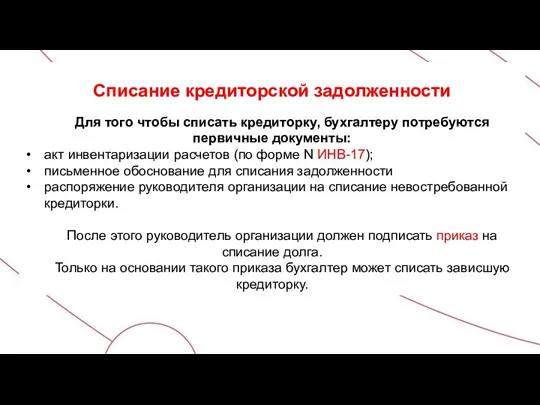

Списание кредиторской задолженности

Для того чтобы списать кредиторку, бухгалтеру потребуются первичные документы:

акт

Списание кредиторской задолженности

Для того чтобы списать кредиторку, бухгалтеру потребуются первичные документы:

акт

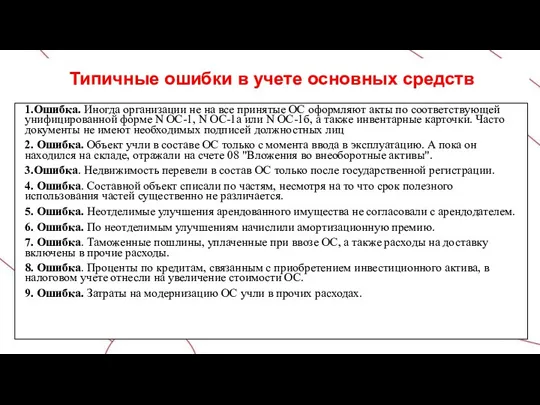

Типичные ошибки в учете основных средств

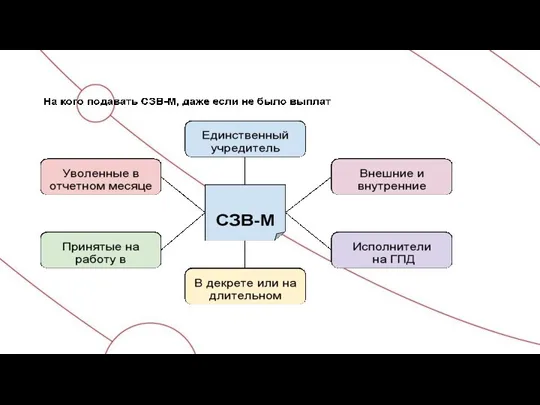

1.Ошибка. Иногда организации не на все

Типичные ошибки в учете основных средств

1.Ошибка. Иногда организации не на все

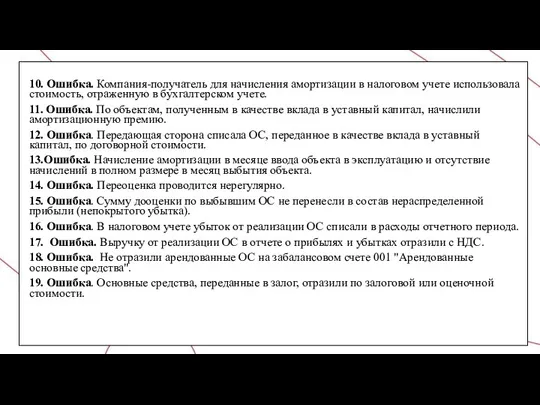

10. Ошибка. Компания-получатель для начисления амортизации в налоговом учете использовала стоимость,

Отчет о представи-тельских расходах

Отчет о представи-тельских расходах

График документооборота

График документооборота

Ошибки в транспортной первичке, из-за которых всю сделку признают нереальной

Ошибки в транспортной первичке, из-за которых всю сделку признают нереальной

Ошибки в транспортной первичке, из-за которых всю сделку признают нереальной

Ошибки в транспортной первичке, из-за которых всю сделку признают нереальной

Как проверить добросовестность контрагента как налогоплательщика

- Проверить сведения о контрагенте и

Как проверить добросовестность контрагента как налогоплательщика

- Проверить сведения о контрагенте и

Полезные

сайты

nalog.ru «Проверь себя и контрагента»

fms.gov.ru паспорта граждан РФ

fssprus.ru Федеральная служба судебных

Полезные

сайты

nalog.ru «Проверь себя и контрагента»

fms.gov.ru паспорта граждан РФ

fssprus.ru Федеральная служба судебных

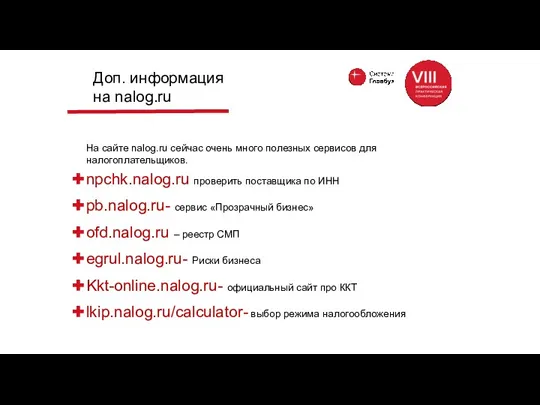

Доп. информация на nalog.ru

На сайте nalog.ru сейчас очень много полезных сервисов

Доп. информация на nalog.ru

На сайте nalog.ru сейчас очень много полезных сервисов

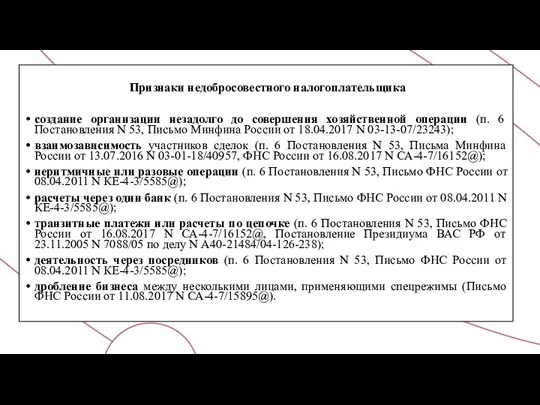

Признаки недобросовестного налогоплательщика

создание организации незадолго до совершения хозяйственной операции (п. 6

создание организации незадолго до совершения хозяйственной операции (п. 6

Признаки недобросовестного контрагента

отсутствие регистрации в ЕГРЮЛ (Письмо Минфина России от 16.04.2010

Признаки недобросовестного контрагента

отсутствие регистрации в ЕГРЮЛ (Письмо Минфина России от 16.04.2010

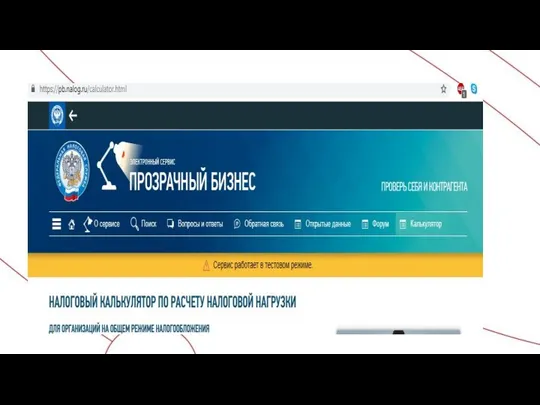

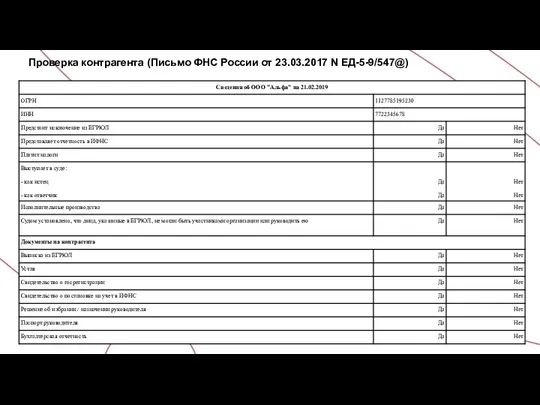

Проверка контрагента (Письмо ФНС России от 23.03.2017 N ЕД-5-9/547@)

Проверка контрагента (Письмо ФНС России от 23.03.2017 N ЕД-5-9/547@)

Как налоговики проверяют по статье 54.1 НК РФ.

Шаг 1. Ищут разрывы

Как налоговики проверяют по статье 54.1 НК РФ.

Шаг 1. Ищут разрывы

Инструкция к проверке по 54.1 НК РФ.

Шаг 1. Подтвердите надежность контрагента.

Как

Инструкция к проверке по 54.1 НК РФ.

Шаг 1. Подтвердите надежность контрагента.

Как

Инструкция к проверке по 54.1 НК РФ.

Шаг 3. Докажите реальность сделки

Как

Инструкция к проверке по 54.1 НК РФ.

Шаг 3. Докажите реальность сделки

Как

Памятка для сотрудника, работающего на участке «Поставщики и подрядчики» для проверки

Памятка для сотрудника, работающего на участке «Поставщики и подрядчики» для проверки

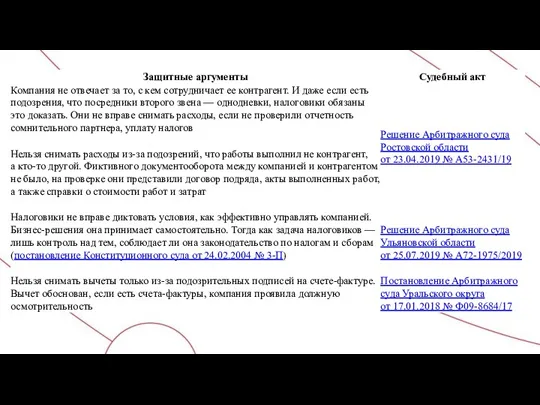

Инструкция к проверке по 54.1 НК РФ.

Шаг 5. Оспорьте претензии ИФНС

Как

Инструкция к проверке по 54.1 НК РФ.

Шаг 5. Оспорьте претензии ИФНС

Как

ИССЛЕДОВАНИЕ И ДОКАЗЫВАНИЕ ФАКТОВ

УМЫШЛЕННОЙ НЕУПЛАТЫ ИЛИ НЕПОЛНОЙ УПЛАТЫ НАЛОГОВ

ФНС России и

ИССЛЕДОВАНИЕ И ДОКАЗЫВАНИЕ ФАКТОВ

УМЫШЛЕННОЙ НЕУПЛАТЫ ИЛИ НЕПОЛНОЙ УПЛАТЫ НАЛОГОВ

ФНС России и

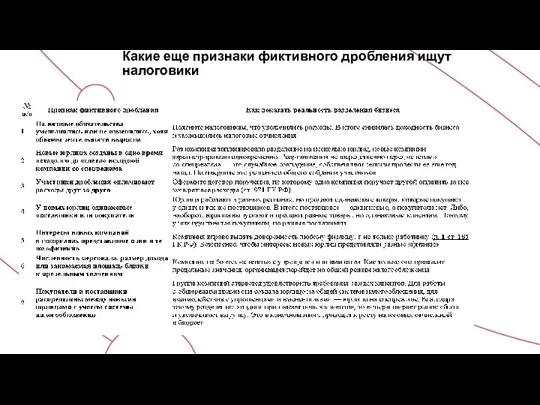

Какие еще признаки фиктивного дробления ищут налоговики

Какие еще признаки фиктивного дробления ищут налоговики

Как по таблицам УФНС определить признаки дробления

Как по таблицам УФНС определить признаки дробления

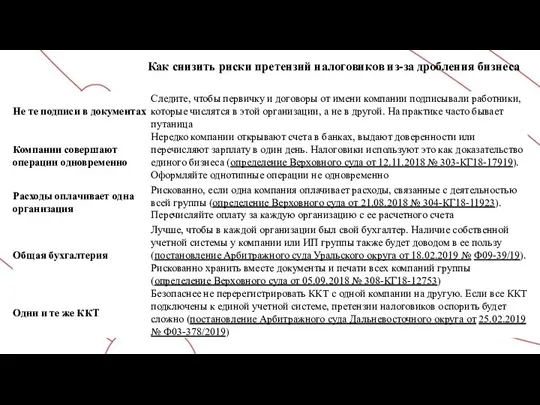

Как снизить риски претензий налоговиков из-за дробления бизнеса

Как снизить риски претензий налоговиков из-за дробления бизнеса

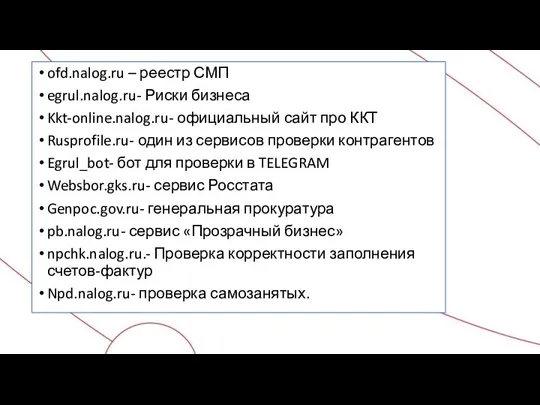

ofd.nalog.ru – реестр СМП

egrul.nalog.ru- Риски бизнеса

Kkt-online.nalog.ru- официальный сайт про ККТ

Rusprofile.ru-

ofd.nalog.ru – реестр СМП

egrul.nalog.ru- Риски бизнеса

Kkt-online.nalog.ru- официальный сайт про ККТ

Rusprofile.ru-

НДС

НДС

НДС: переходные положения

Письмо ФНС России от 23.10.2018 N СД-4-3/20667@

"О порядке применения

НДС: переходные положения

Письмо ФНС России от 23.10.2018 N СД-4-3/20667@

"О порядке применения

НДС: переходные положения

Возврат товаров

Налоговики рекомендуют продавцам всегда оформлять возврат товаров корректировочными

НДС: переходные положения

Возврат товаров

Налоговики рекомендуют продавцам всегда оформлять возврат товаров корректировочными

НДС: переходные положения

6. Возврат товаров

Пример. В декабре 2018 года компания купила и поставила на учет

НДС: переходные положения

6. Возврат товаров

Пример. В декабре 2018 года компания купила и поставила на учет

НДС: переходные положения

6. Возврат товаров

Пример. Воспользуемся условием предыдущего примера. Допустим, в январе

НДС: переходные положения

6. Возврат товаров

Пример. Воспользуемся условием предыдущего примера. Допустим, в январе

НДС: переходные положения

При возврате товара поставщик должен выставить вам корректировочный счет-фактуру

НДС: переходные положения

При возврате товара поставщик должен выставить вам корректировочный счет-фактуру

Нестыковки в декларации

На первом этапе они находят такие нарушения:

в книгах покупок или продаж

Нестыковки в декларации

На первом этапе они находят такие нарушения:

в книгах покупок или продаж

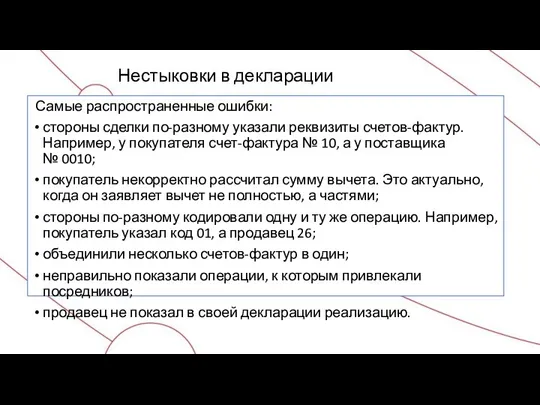

Нестыковки в декларации

Самые распространенные ошибки:

стороны сделки по-разному указали реквизиты счетов-фактур. Например,

Нестыковки в декларации

Самые распространенные ошибки:

стороны сделки по-разному указали реквизиты счетов-фактур. Например,

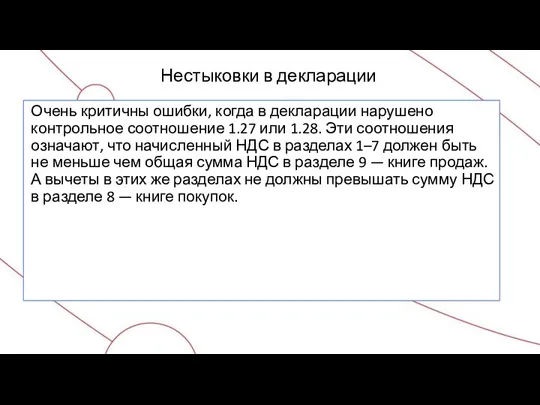

Нестыковки в декларации

Очень критичны ошибки, когда в декларации нарушено контрольное соотношение 1.27

Нестыковки в декларации

Очень критичны ошибки, когда в декларации нарушено контрольное соотношение 1.27

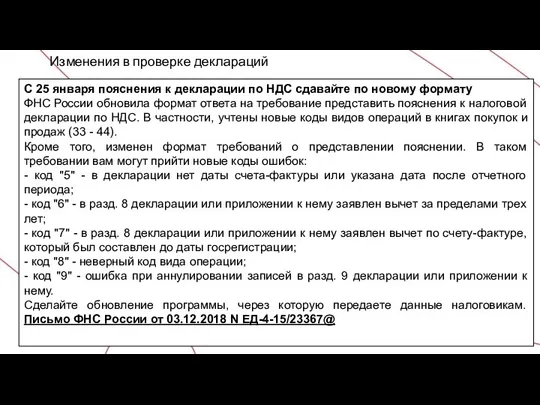

Изменения в проверке деклараций

С 25 января пояснения к декларации по НДС

Изменения в проверке деклараций

С 25 января пояснения к декларации по НДС

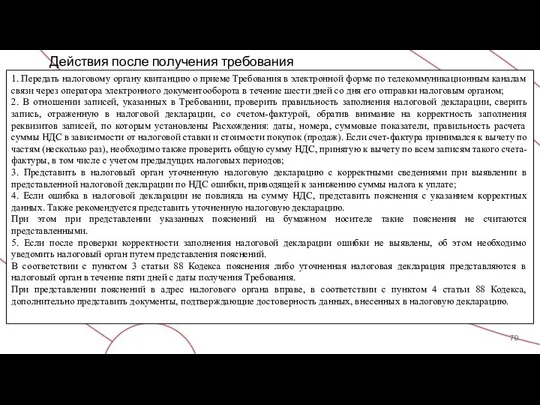

Действия после получения требования

1. Передать налоговому органу квитанцию о приеме Требования

Действия после получения требования

1. Передать налоговому органу квитанцию о приеме Требования

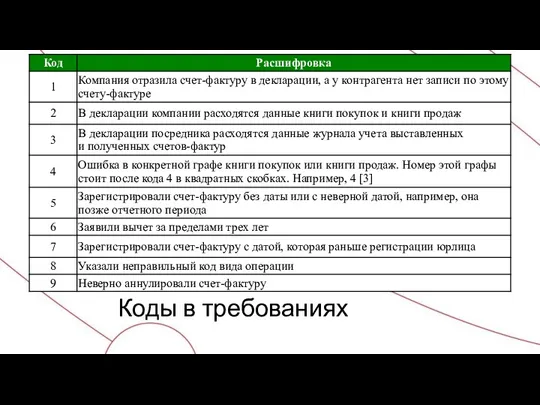

Коды в требованиях

Коды в требованиях

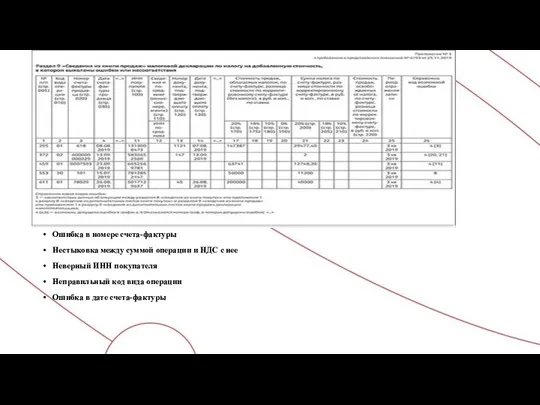

Продавец не отразил реализацию

НДС не соответствует сумме операции

Расходятся данные в книге покупок и книге продаж

Дата

Продавец не отразил реализацию

НДС не соответствует сумме операции

Расходятся данные в книге покупок и книге продаж

Дата

Ошибка в номере счета-фактуры

Нестыковка между суммой операции и НДС с нее

Неверный ИНН покупателя

Неправильный код вида

Ошибка в номере счета-фактуры

Нестыковка между суммой операции и НДС с нее

Неверный ИНН покупателя

Неправильный код вида

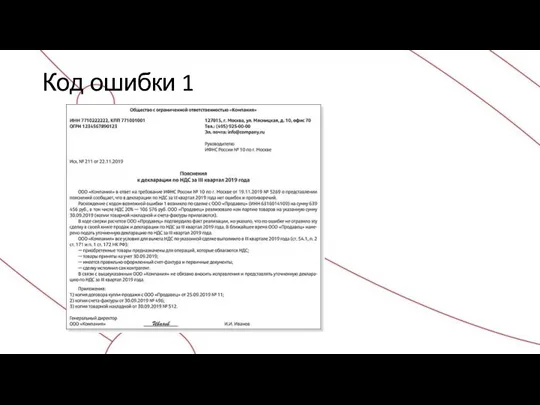

Код ошибки 1

Код ошибки 1

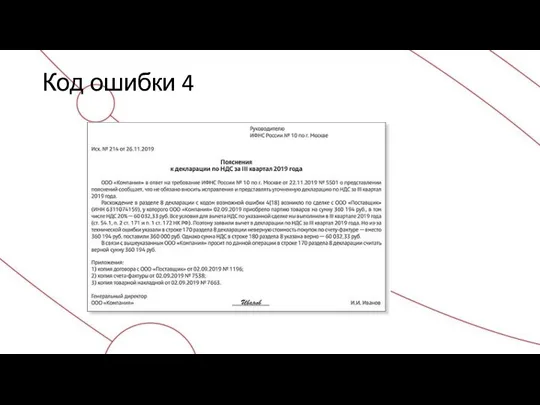

Код ошибки 4

Код ошибки 4

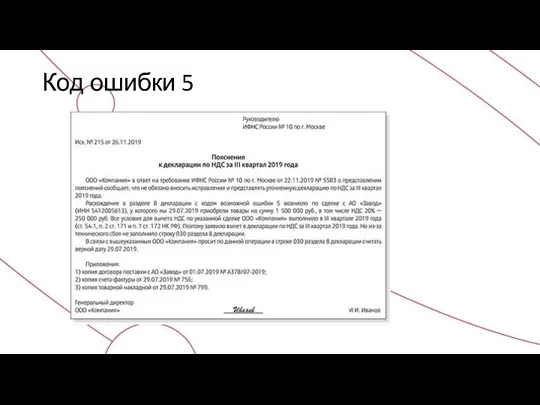

Код ошибки 5

Код ошибки 5

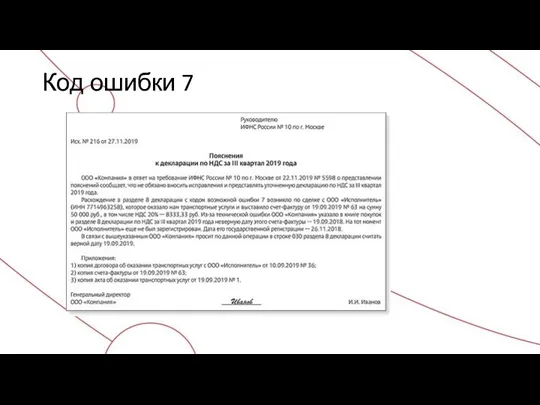

Код ошибки 7

Код ошибки 7

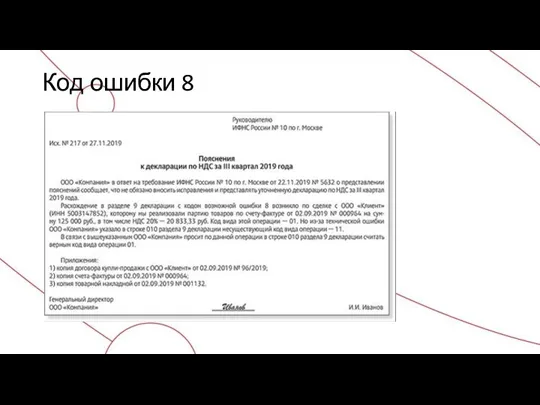

Код ошибки 8

Код ошибки 8

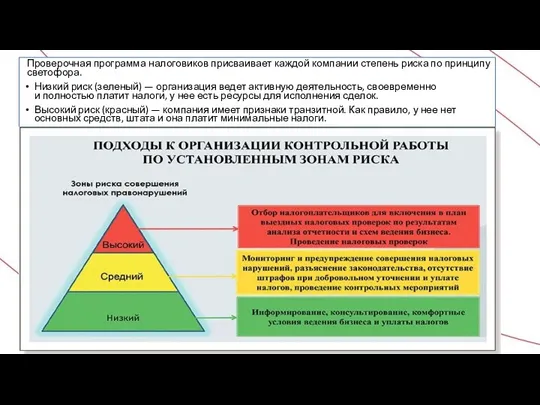

Проверочная программа налоговиков присваивает каждой компании степень риска по принципу светофора.

Низкий риск

Проверочная программа налоговиков присваивает каждой компании степень риска по принципу светофора.

Низкий риск

РЕКВИЗИТЫ СЧЕТА-ФАКТУРЫ, КОТОРЫЕ

ОБЯЗАТЕЛЬНО ДОЛЖНЫ БЫТЬ ЗАПОЛНЕНЫ

По общему правилу в счете-фактуре должны

РЕКВИЗИТЫ СЧЕТА-ФАКТУРЫ, КОТОРЫЕ

ОБЯЗАТЕЛЬНО ДОЛЖНЫ БЫТЬ ЗАПОЛНЕНЫ

По общему правилу в счете-фактуре должны

Существенные ошибки в счетах-фактурах

К ним относятся ошибки, которые не позволяют

Существенные ошибки в счетах-фактурах

К ним относятся ошибки, которые не позволяют

Несущественные ошибки в счете-фактуре

1) опечатки в наименовании и адресе покупателя или

Несущественные ошибки в счете-фактуре

1) опечатки в наименовании и адресе покупателя или

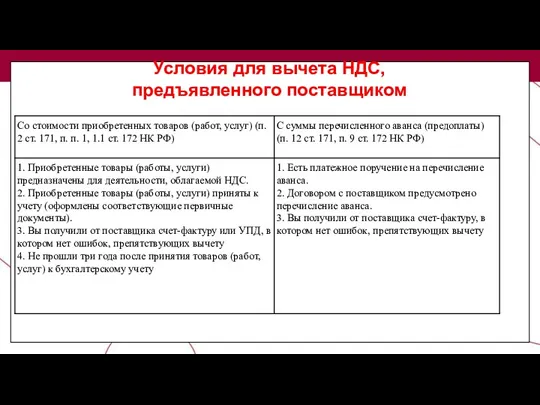

Условия для вычета НДС,

предъявленного поставщиком

Условия для вычета НДС,

предъявленного поставщиком

Памятка. Когда и на сколько можно перенести вычеты НДС

Памятка. Когда и на сколько можно перенести вычеты НДС

Памятка. Когда и на сколько можно перенести вычеты НДС

Памятка. Когда и на сколько можно перенести вычеты НДС

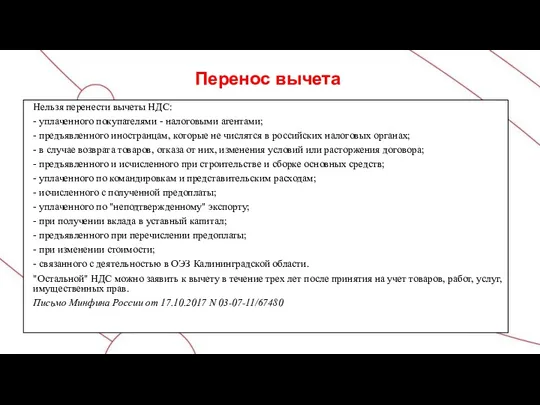

Перенос вычета

Нельзя перенести вычеты НДС:

- уплаченного покупателями - налоговыми агентами;

- предъявленного

Перенос вычета

Нельзя перенести вычеты НДС:

- уплаченного покупателями - налоговыми агентами;

- предъявленного

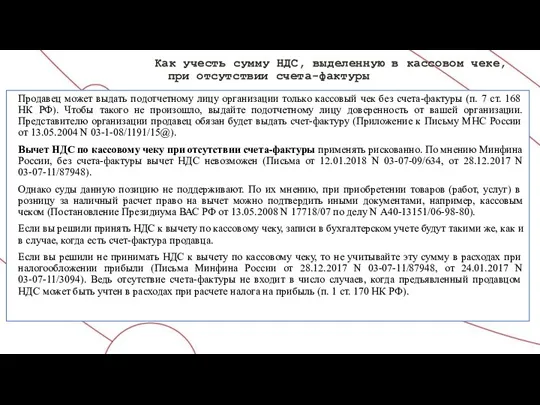

Как учесть сумму НДС, выделенную в кассовом чеке, при отсутствии счета-фактуры

Продавец

Как учесть сумму НДС, выделенную в кассовом чеке, при отсутствии счета-фактуры

Продавец

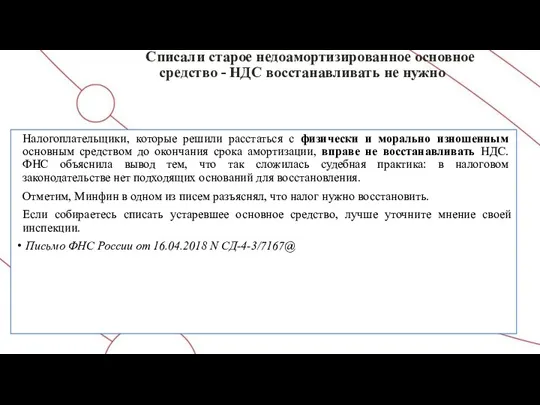

Списали старое недоамортизированное основное средство - НДС восстанавливать не нужно

Налогоплательщики, которые

Списали старое недоамортизированное основное средство - НДС восстанавливать не нужно

Налогоплательщики, которые

НДФЛ и

страховые взносы

НДФЛ и

страховые взносы

Освобождение от штрафа для добросовестных НДФЛ-агентов закрепили в НК РФ (ст.

Освобождение от штрафа для добросовестных НДФЛ-агентов закрепили в НК РФ (ст.

Как проверить платежи в инспекцию

Как проверить платежи в инспекцию

НДФЛ

Письмо ФНС России от 01.11.2017 N ГД-4-11/22216@

"О направлении обзора нарушений

НДФЛ

Письмо ФНС России от 01.11.2017 N ГД-4-11/22216@

"О направлении обзора нарушений

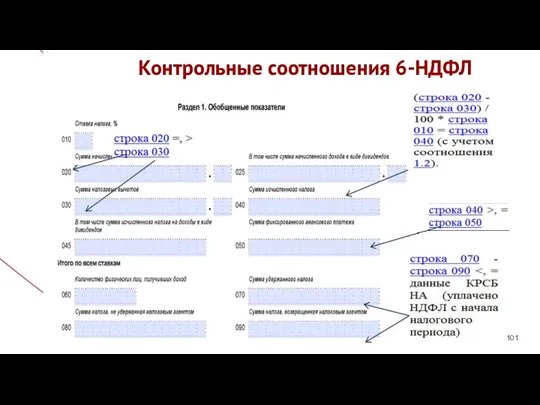

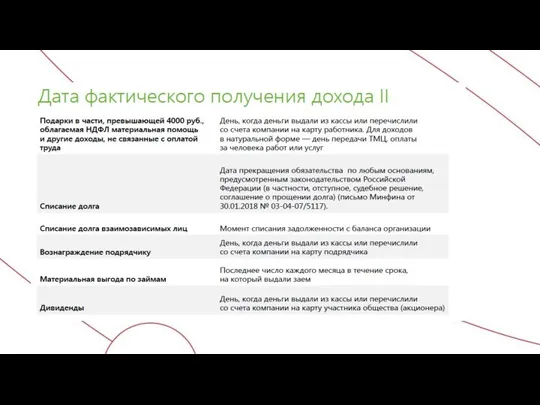

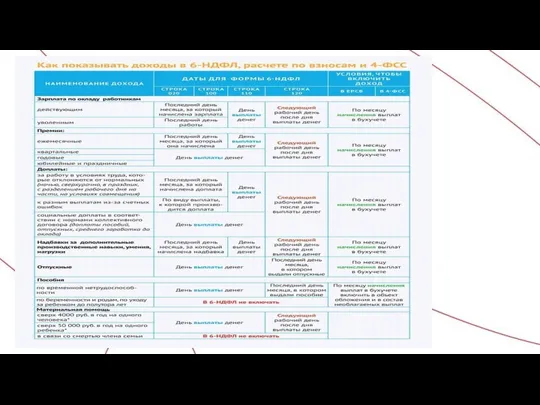

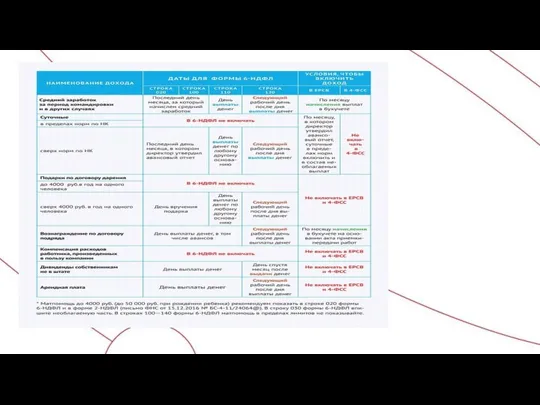

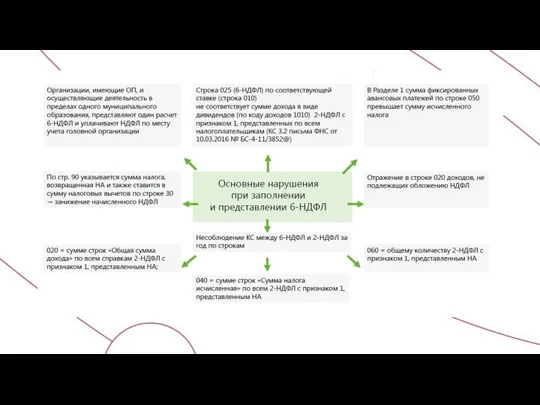

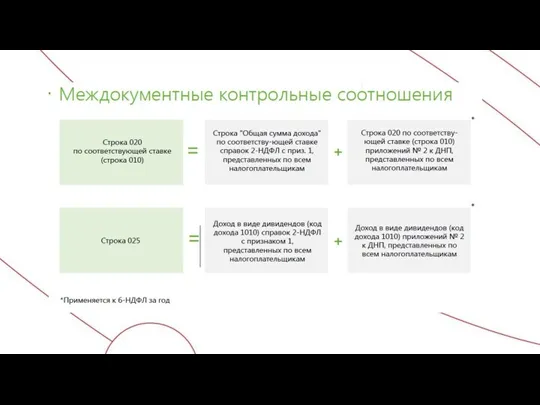

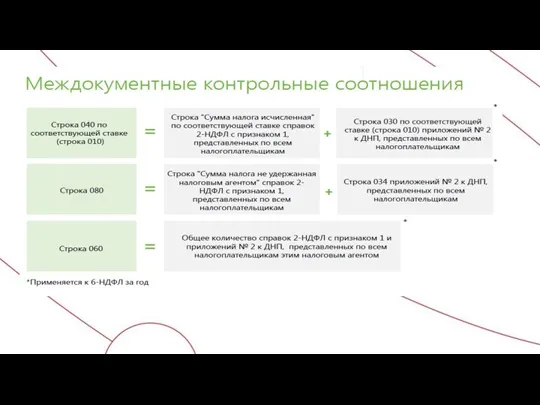

Контрольные соотношения 6-НДФЛ

Заголовок 3

Контрольные соотношения 6-НДФЛ

Заголовок 3

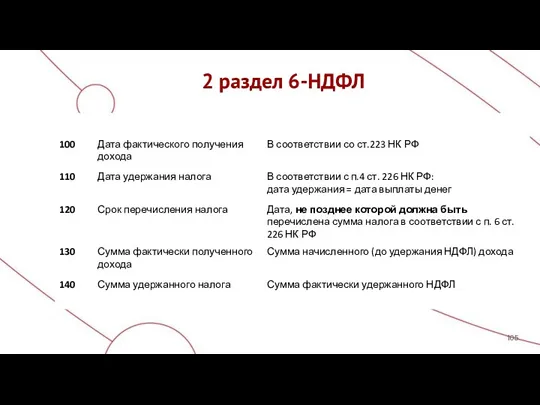

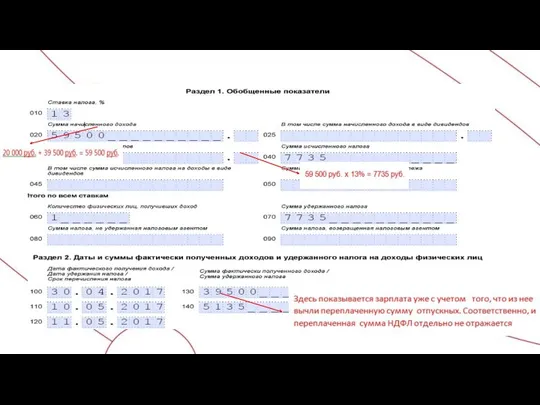

2 раздел 6-НДФЛ

2 раздел 6-НДФЛ

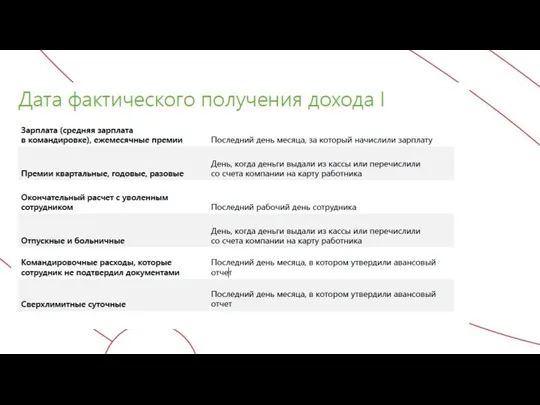

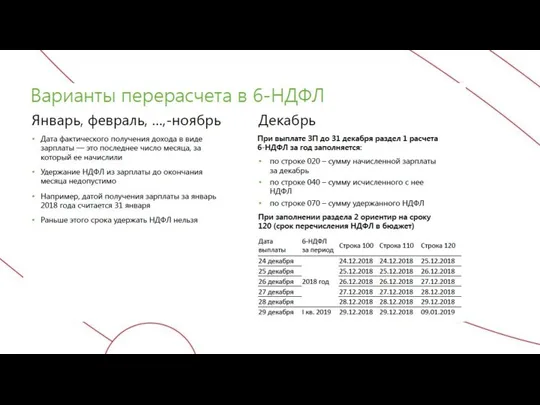

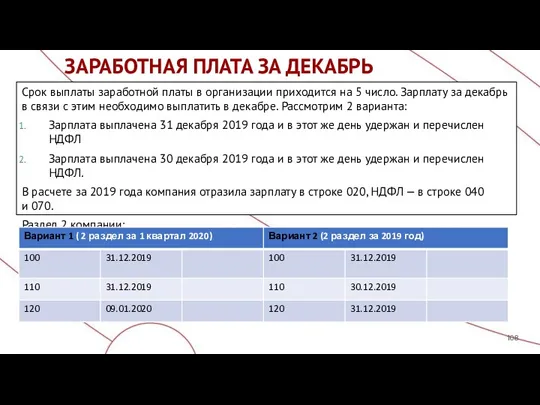

ЗАРАБОТНАЯ ПЛАТА ЗА ДЕКАБРЬ

Срок выплаты заработной платы в организации приходится

ЗАРАБОТНАЯ ПЛАТА ЗА ДЕКАБРЬ

Срок выплаты заработной платы в организации приходится

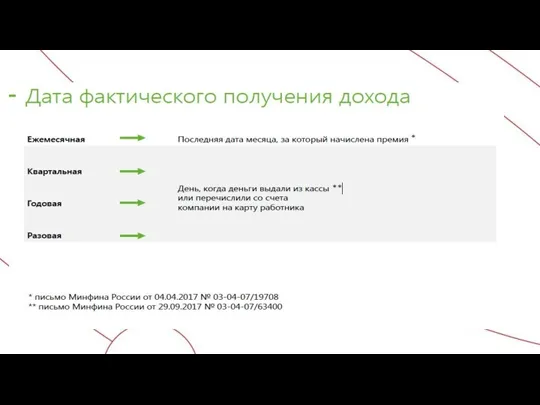

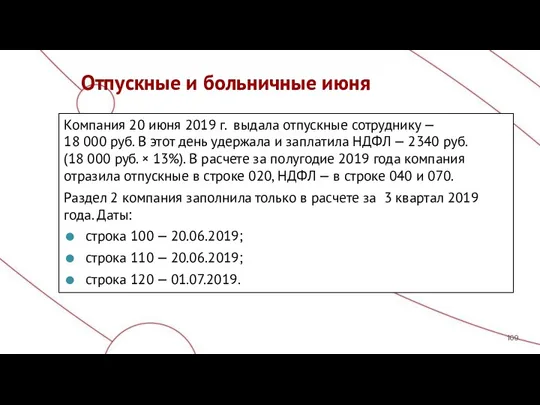

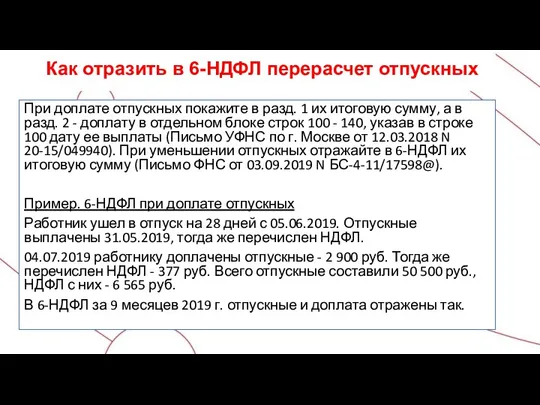

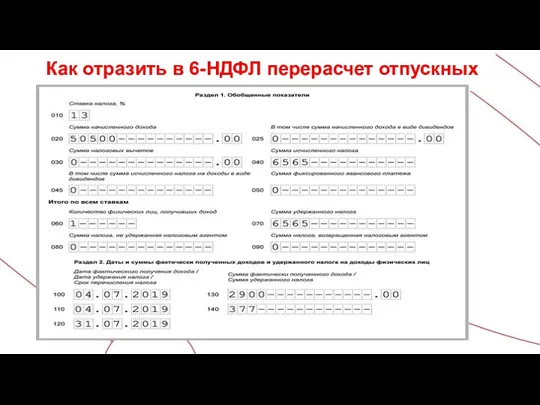

Отпускные и больничные июня

Компания 20 июня 2019 г. выдала отпускные

Отпускные и больничные июня

Компания 20 июня 2019 г. выдала отпускные

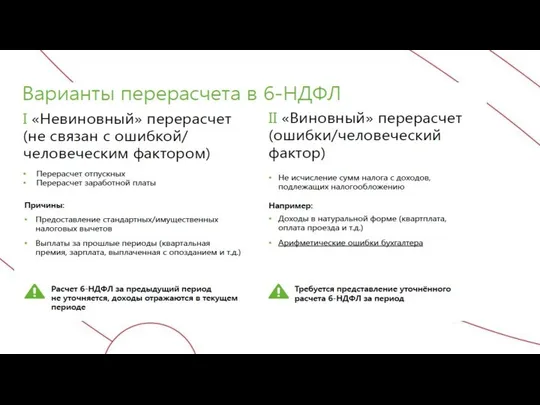

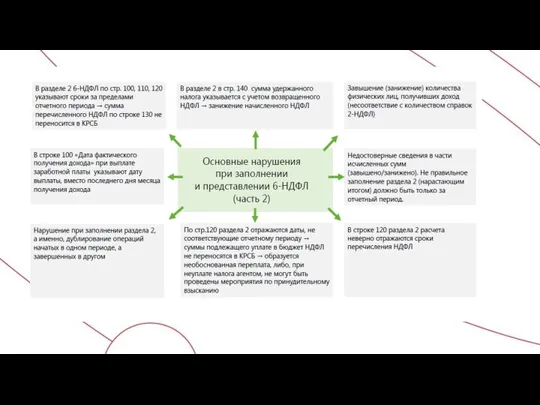

Как отразить в 6-НДФЛ перерасчет отпускных

При доплате отпускных покажите в разд.

Как отразить в 6-НДФЛ перерасчет отпускных

При доплате отпускных покажите в разд.

Как отразить в 6-НДФЛ перерасчет отпускных

Как отразить в 6-НДФЛ перерасчет отпускных

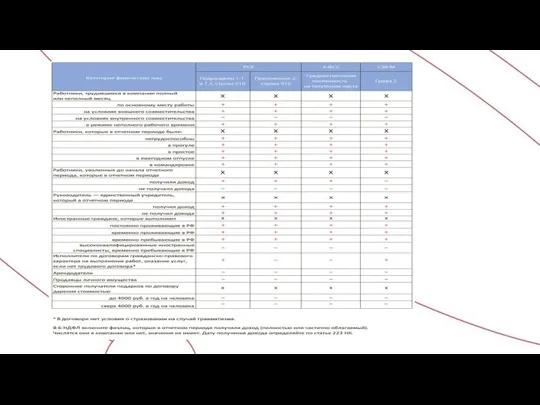

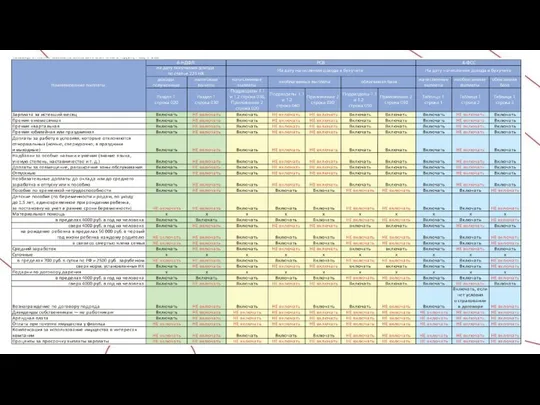

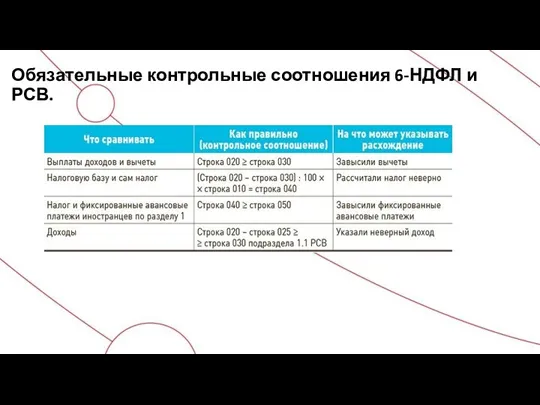

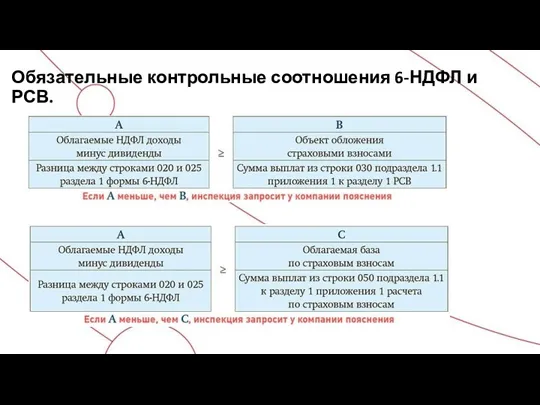

Обязательные контрольные соотношения 6-НДФЛ и РСВ.

Обязательные контрольные соотношения 6-НДФЛ и РСВ.

Обязательные контрольные соотношения 6-НДФЛ и РСВ.

Обязательные контрольные соотношения 6-НДФЛ и РСВ.

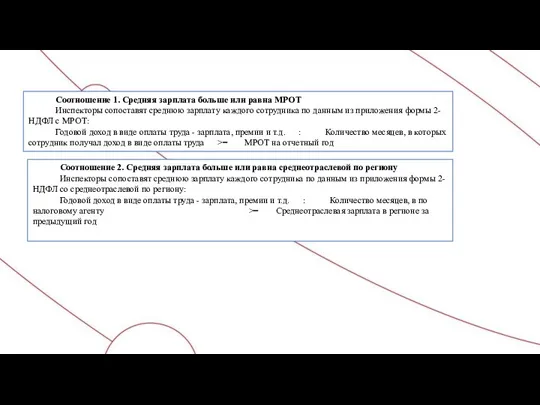

Соотношение 1. Средняя зарплата больше или равна МРОТ

Инспекторы сопоставят среднюю зарплату

Соотношение 1. Средняя зарплата больше или равна МРОТ

Инспекторы сопоставят среднюю зарплату

Соотношение 1. Сумма выплат застрахованному лицу больше или равна МРОТ

Инспекторы сопоставят

Соотношение 1. Сумма выплат застрахованному лицу больше или равна МРОТ

Инспекторы сопоставят

ФНС дополнила свое письмо трехмесячной давности, которое и само было дополнением

ФНС дополнила свое письмо трехмесячной давности, которое и само было дополнением

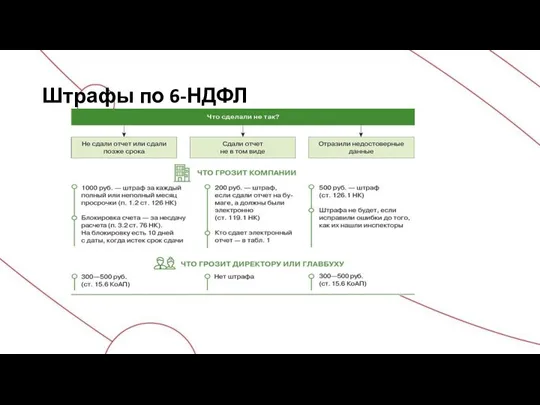

Штрафы по 6-НДФЛ

Штрафы по 6-НДФЛ

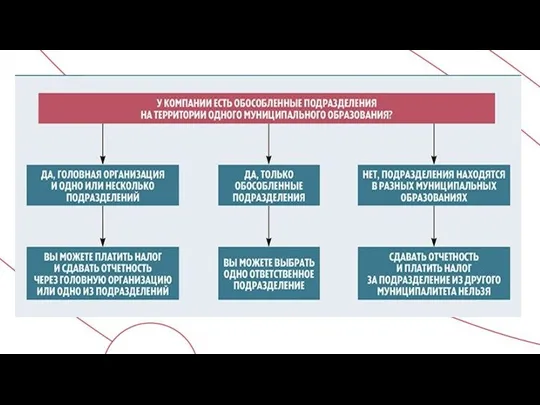

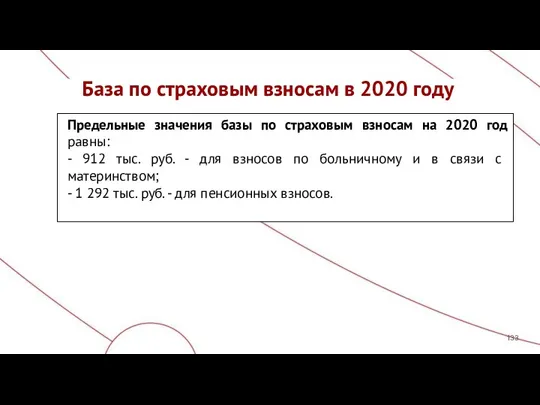

База по страховым взносам в 2020 году

Предельные значения базы по страховым

База по страховым взносам в 2020 году

Предельные значения базы по страховым

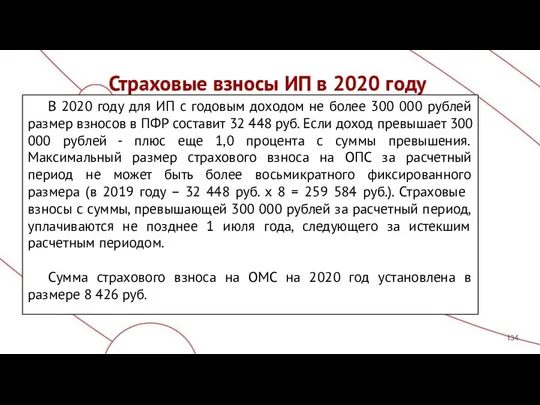

Страховые взносы ИП в 2020 году

В 2020 году для ИП с

Страховые взносы ИП в 2020 году

В 2020 году для ИП с

Страховые взносы ИП

Страховые взносы ИП

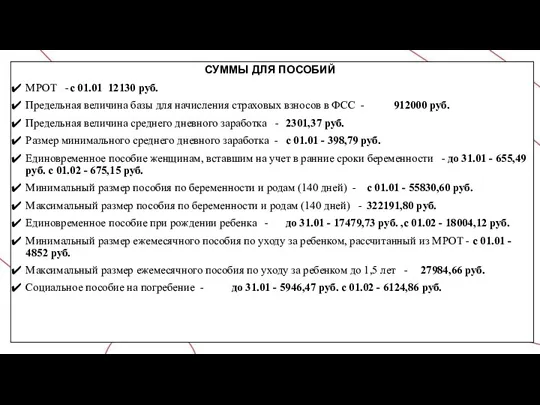

СУММЫ ДЛЯ ПОСОБИЙ

МРОТ - с 01.01 12130 руб.

Предельная величина базы для начисления

СУММЫ ДЛЯ ПОСОБИЙ

МРОТ - с 01.01 12130 руб.

Предельная величина базы для начисления

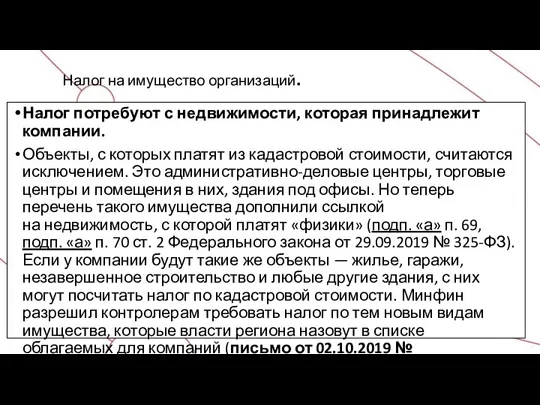

Налог на имущество организаций.

Налог потребуют с недвижимости, которая принадлежит компании.

Объекты, с которых

Налог на имущество организаций.

Налог потребуют с недвижимости, которая принадлежит компании.

Объекты, с которых

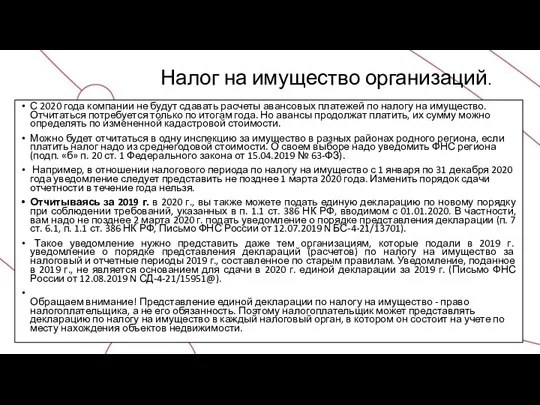

Налог на имущество организаций.

С 2020 года компании не будут сдавать расчеты авансовых платежей

Налог на имущество организаций.

С 2020 года компании не будут сдавать расчеты авансовых платежей

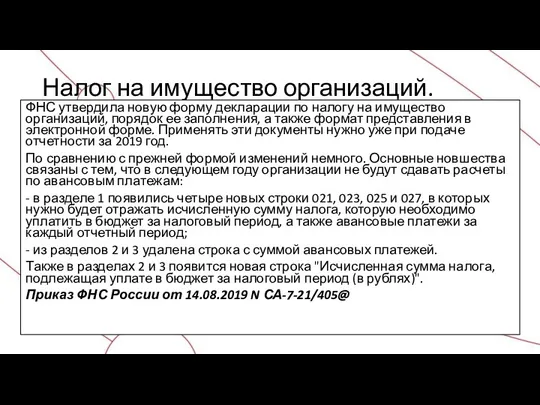

Налог на имущество организаций.

ФНС утвердила новую форму декларации по налогу на

Налог на имущество организаций.

ФНС утвердила новую форму декларации по налогу на

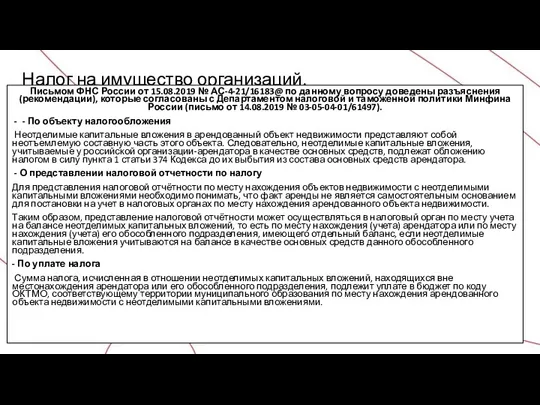

Налог на имущество организаций.

Письмом ФНС России от 15.08.2019 № АС-4-21/16183@ по

Налог на имущество организаций.

Письмом ФНС России от 15.08.2019 № АС-4-21/16183@ по

По вопросу определения вида некоторых объектов имущества – движимое или недвижимое.

По вопросу определения вида некоторых объектов имущества – движимое или недвижимое.

Транспортный и земельный налоги.

С 2021 года юридические лица перестанут представлять налоговые

Транспортный и земельный налоги.

С 2021 года юридические лица перестанут представлять налоговые

Транспортный и земельный налоги.

В связи с отменой обязанности по представлению деклараций

Транспортный и земельный налоги.

В связи с отменой обязанности по представлению деклараций

Налог на имущество организаций в 2019 году

С 1 января 2019

Налог на имущество организаций в 2019 году

С 1 января 2019

Оспаривание кадастровой стоимости, исправление ошибок

Налог на имущество можно пересчитать за

Оспаривание кадастровой стоимости, исправление ошибок

Налог на имущество можно пересчитать за

ККТ

ККТ

Необходимо применить ККТ (сформировать кассовый чек).

В общем случае (покупатель находится рядом

Необходимо применить ККТ (сформировать кассовый чек).

В общем случае (покупатель находится рядом

Платеж с расчетного счета индивидуального предпринимателя – это платеж, который пришел

Платеж с расчетного счета индивидуального предпринимателя – это платеж, который пришел

Необходимо выдать кассовый чек.

В общем случае — сразу после формирования чека;

При

Необходимо выдать кассовый чек.

В общем случае — сразу после формирования чека;

При

ККТ при расчетах между юрлицами.

Ст.2 п. 9. Контрольно-кассовая техника не применяется

ККТ при расчетах между юрлицами.

Ст.2 п. 9. Контрольно-кассовая техника не применяется

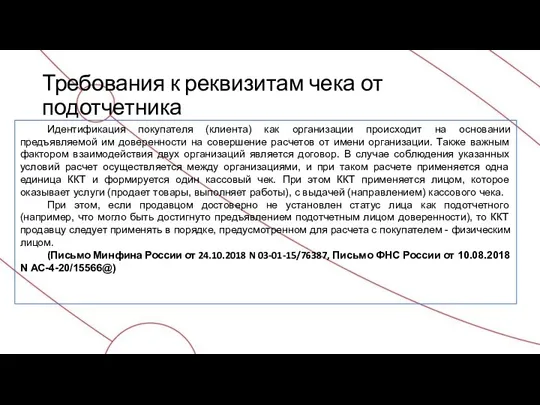

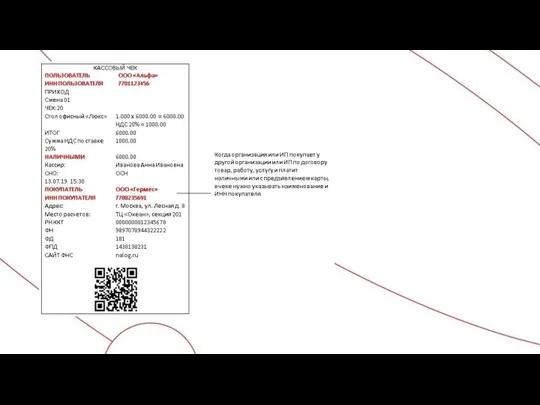

Требования к реквизитам чека от подотчетника

Идентификация покупателя (клиента) как организации происходит

Требования к реквизитам чека от подотчетника

Идентификация покупателя (клиента) как организации происходит

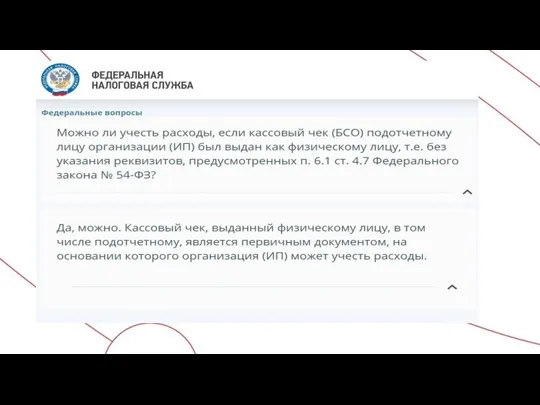

Можно ли списать расходы, если в кассовом чеке не хватает реквизитов?

Можно ли списать расходы, если в кассовом чеке не хватает реквизитов?

Как работает система маркировки

Как работает система маркировки

Как работает система маркировки

Как работает система маркировки

Как работает система маркировки

Как работает система маркировки

Реквизиты кассового чека «признак способа расчета»

Реквизиты кассового чека «признак способа расчета»

Реквизиты кассового чека при продаже товаров в оптовой торговле с предварительной

Реквизиты кассового чека при продаже товаров в оптовой торговле с предварительной

Удержание денег из зарплат сотрудников

Письмо ФНС РОССИИ ОТ 21.08.2019 N АС-4-20/16571@

Удержание денег из зарплат сотрудников

Письмо ФНС РОССИИ ОТ 21.08.2019 N АС-4-20/16571@

Не требуется применение ККТ при расчетах с физическими лицами

Не требуется применение ККТ при расчетах с физическими лицами

Не требуется применение ККТ при расчетах с физическими лицами

Не требуется применение ККТ при расчетах с физическими лицами

Реквизиты кассового чека при удержании денег из зарплат сотрудников за реализованные

Реквизиты кассового чека при удержании денег из зарплат сотрудников за реализованные

Статья 4.3. Закона 54-ФЗ от 22.05.2003.

Статья 4.3. Закона 54-ФЗ от 22.05.2003.

Пример служебной записки о неприменении ККТ

Генеральному директору

ООО «Василек»

Гречишному П. Г.

от кассира

Пример служебной записки о неприменении ККТ

Генеральному директору ООО «Василек» Гречишному П. Г. от кассира

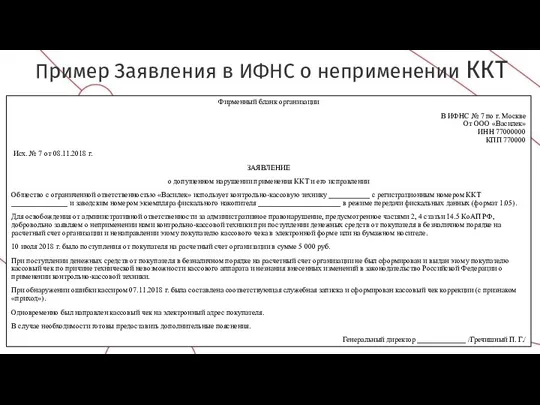

Пример Заявления в ИФНС о неприменении ККТ

Фирменный бланк организации

В ИФНС №

Пример Заявления в ИФНС о неприменении ККТ

Фирменный бланк организации

В ИФНС №

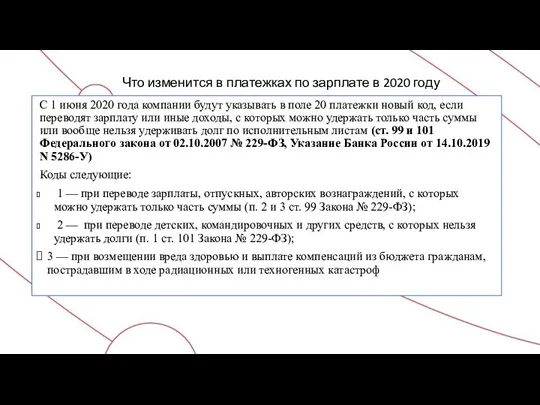

Что изменится в платежках по зарплате в 2020 году

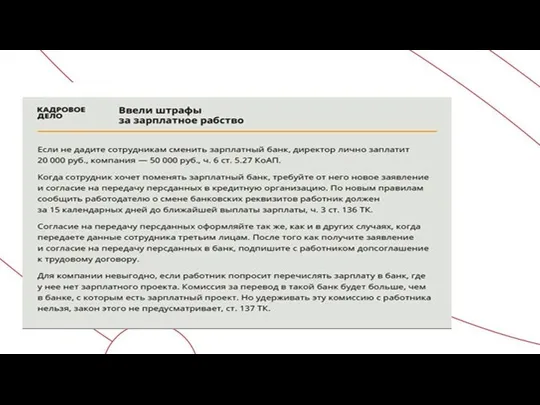

С 1 июня 2020 года

Что изменится в платежках по зарплате в 2020 году

С 1 июня 2020 года

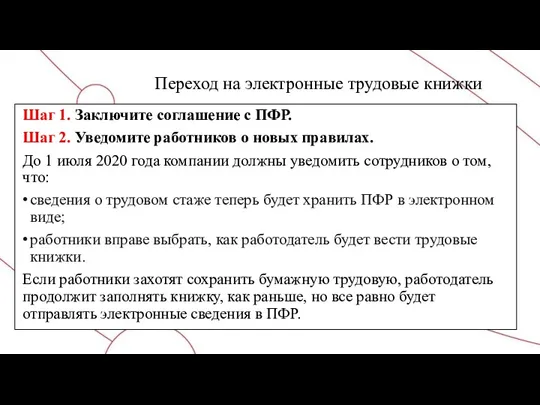

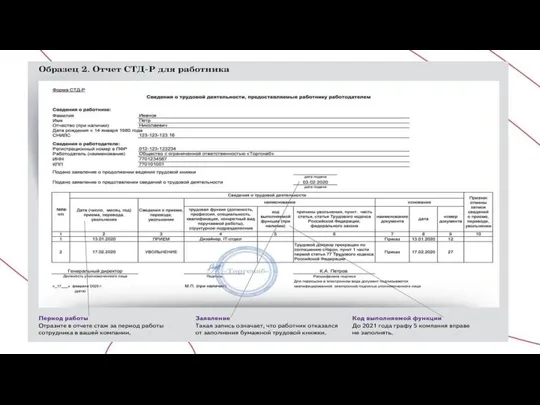

Переход на электронные трудовые книжки

Шаг 1. Заключите соглашение с ПФР.

Шаг 2. Уведомите работников

Переход на электронные трудовые книжки

Шаг 1. Заключите соглашение с ПФР.

Шаг 2. Уведомите работников

Переход на электронные трудовые книжки

Переход на электронные трудовые книжки

Переход на электронные трудовые книжки

Шаг 3. Разработайте для сотрудников бланки заявлений.

До 31

Переход на электронные трудовые книжки

Шаг 3. Разработайте для сотрудников бланки заявлений.

До 31

Переход на электронные трудовые книжки

Переход на электронные трудовые книжки

Переход на электронные трудовые книжки

Генеральному директору

ООО «Ромашка»

Сидорову Н.С.

от менеджера отдела продаж

Петровой

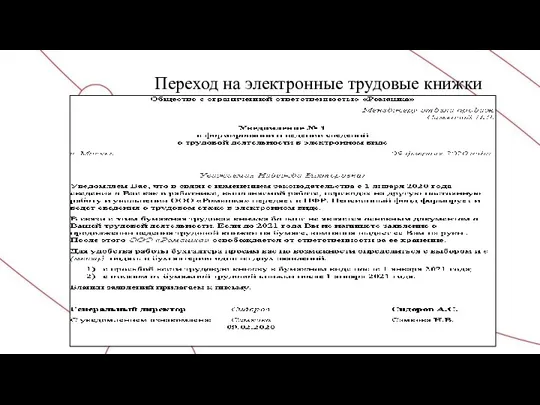

Переход на электронные трудовые книжки

Генеральному директору ООО «Ромашка» Сидорову Н.С. от менеджера отдела продаж Петровой

Переход на электронные трудовые книжки

Шаг 4. Проверьте бумажные трудовые перед переходом на

Переход на электронные трудовые книжки

Шаг 4. Проверьте бумажные трудовые перед переходом на

Переход на электронные трудовые книжки

Переход на электронные трудовые книжки

Переход на электронные трудовые книжки

Шаг 5. Разберитесь, на кого передавать ежемесячно сведения.

Шаг

Переход на электронные трудовые книжки

Шаг 5. Разберитесь, на кого передавать ежемесячно сведения.

Шаг

Переход на электронные трудовые книжки

Сотрудники с бумажной трудовой книжкой по-прежнему будут

Переход на электронные трудовые книжки

Сотрудники с бумажной трудовой книжкой по-прежнему будут

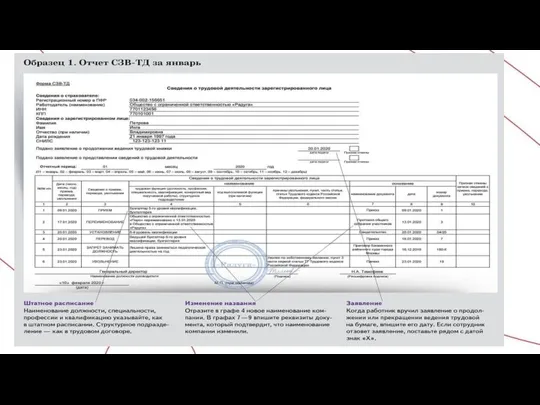

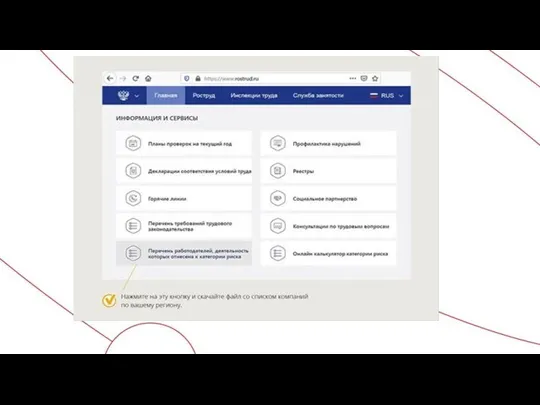

Срок сдачи СЗВ-ТД

Сведения о трудовой деятельности нужно будет сдавать ежемесячно до 15-го числа

Срок сдачи СЗВ-ТД

Сведения о трудовой деятельности нужно будет сдавать ежемесячно до 15-го числа

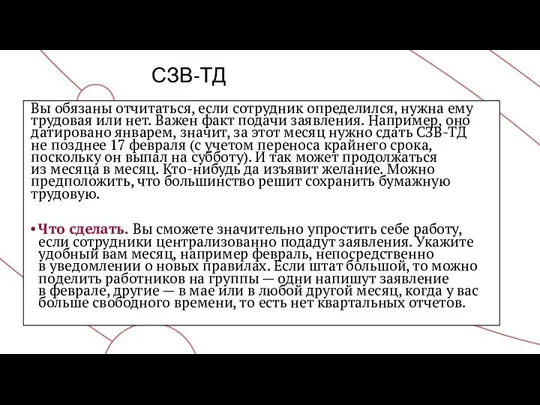

СЗВ-ТД

Вы обязаны отчитаться, если сотрудник определился, нужна ему трудовая или нет. Важен

СЗВ-ТД

Вы обязаны отчитаться, если сотрудник определился, нужна ему трудовая или нет. Важен

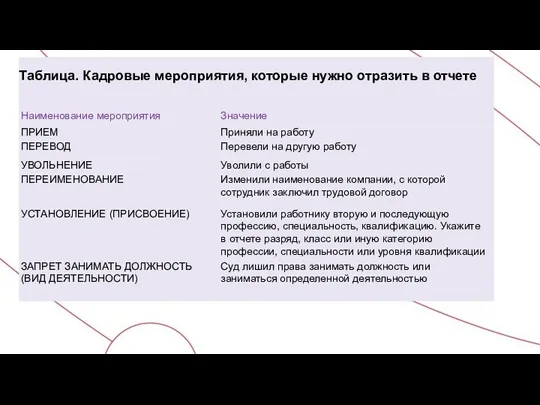

Таблица. Кадровые мероприятия, которые нужно отразить в отчете

Таблица. Кадровые мероприятия, которые нужно отразить в отчете

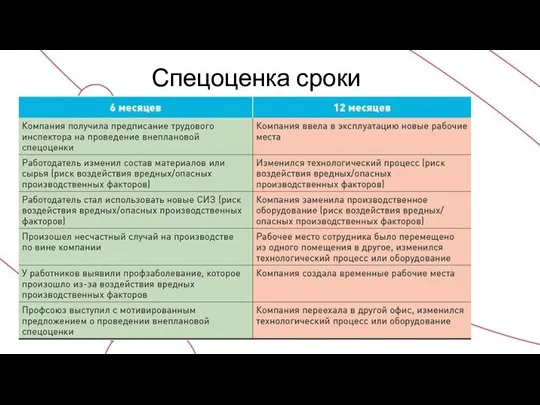

Спецоценка сроки

Спецоценка сроки

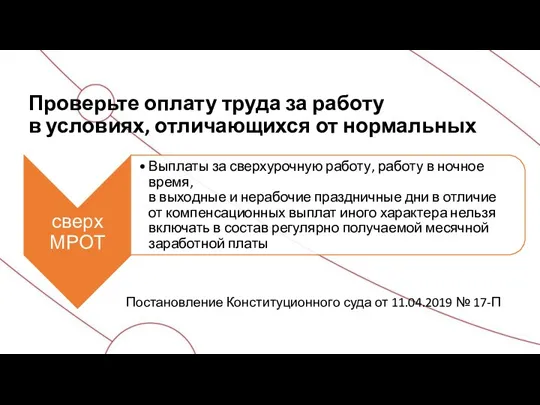

Проверьте оплату труда за работу

в условиях, отличающихся от нормальных

Постановление

Проверьте оплату труда за работу

в условиях, отличающихся от нормальных

Постановление

Работа в выходные дни

Постановление Конституционного Суда РФ от 28.06.2018 №

Работа в выходные дни

Постановление Конституционного Суда РФ от 28.06.2018 №

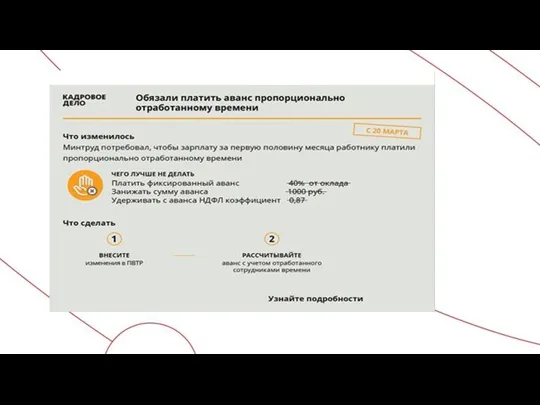

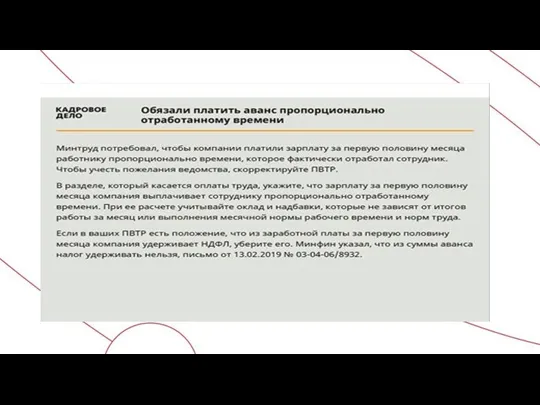

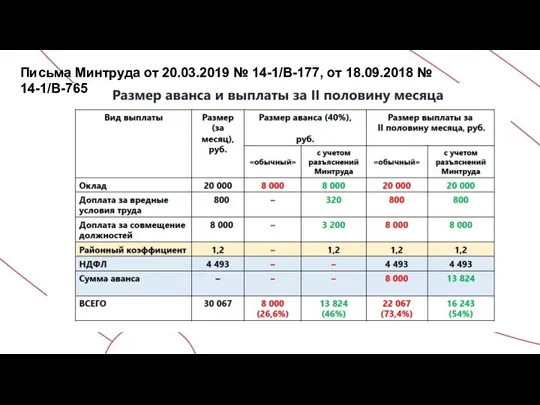

Письма Минтруда от 20.03.2019 № 14-1/В-177, от 18.09.2018 № 14-1/В-765

Письма Минтруда от 20.03.2019 № 14-1/В-177, от 18.09.2018 № 14-1/В-765

Критерии переквалификации гражданско-правовых отношений в трудовые:

- работы выполняются лично;

- физлицо включено

- работы выполняются лично;

- физлицо включено

Обеспечение безопасности при расчетах банковскими платежными картами

Обеспечение безопасности при расчетах банковскими платежными картами Финансовые риски это возможность потерять деньги в связи с наступлением каких-либо предвиденных или непредвиденных обстоятельств

Финансовые риски это возможность потерять деньги в связи с наступлением каких-либо предвиденных или непредвиденных обстоятельств Структура и стоимость капитала

Структура и стоимость капитала История появления денег

История появления денег Налоги на прибыль

Налоги на прибыль Модели оценки акций инвестиционными банками

Модели оценки акций инвестиционными банками Финансовые рынки и институты

Финансовые рынки и институты Ценные бумаги

Ценные бумаги Совершенствование управления запасами предприятия в условиях повышенных рисков в целях поставок

Совершенствование управления запасами предприятия в условиях повышенных рисков в целях поставок Необычные налоги в разных странах мира

Необычные налоги в разных странах мира Альтернативные источники финансирования образования. Образовательное кредитование и образовательные накопительные вклады

Альтернативные источники финансирования образования. Образовательное кредитование и образовательные накопительные вклады Кількісна теорія грошей і сучасний монетаризм

Кількісна теорія грошей і сучасний монетаризм Налоговая тайна

Налоговая тайна Предмет и метод бухгалтерского учета

Предмет и метод бухгалтерского учета Финансовые риски в деятельности современных предприятий

Финансовые риски в деятельности современных предприятий Индустриальные парки - основа инвестпроводящей инфраструктуры региона

Индустриальные парки - основа инвестпроводящей инфраструктуры региона Рынки факторов производства. Teмa 6

Рынки факторов производства. Teмa 6 Презентация Манаников

Презентация Манаников Функции и законы кредита

Функции и законы кредита Страховой стаж

Страховой стаж Налоговое право

Налоговое право Криптовалюта: финансовая пирамида или деньги будущего

Криптовалюта: финансовая пирамида или деньги будущего МСФО (IAS) 33. Прибыль на акцию

МСФО (IAS) 33. Прибыль на акцию Фінансовий лізинг у системі інструментів інноваційному розвитку економіки України

Фінансовий лізинг у системі інструментів інноваційному розвитку економіки України Модель взаимосвязи доходности и риска

Модель взаимосвязи доходности и риска Лучший регион Беларуси для ведения бизнеса индивидуальными предпринимателями

Лучший регион Беларуси для ведения бизнеса индивидуальными предпринимателями Фінансові інвестиції

Фінансові інвестиції Финансовые риски и способы их минимизации презентация

Финансовые риски и способы их минимизации презентация