- Предмет и метод бухгалтерского учета

Содержание

- 2. ВОПРОСЫ 1. Понятие бухгалтерского учета 2. Предмет и объекты бухгалтерского учета 3. Имущество и права организации

- 3. 1. ПОНЯТИЕ БУХГАЛТЕРСКОГО УЧЕТА Согласно федеральному закону «О бухгалтерском учете» 402-ФЗ бухгалтерский учет – это формирование

- 4. 2. ПРЕДМЕТ И ОБЪЕКТЫ БУХГАЛТЕРСКОГО УЧЕТА Предмет бухгалтерского учета – это производственно – хозяйственная и финансовая

- 5. ПРЕДМЕТ БУХГАЛТЕРСКОГО УЧЕТА ВКЛЮЧАЕТ СЛЕДУЮЩИЕ ОБЪЕКТЫ: Имущество и права организации (активы). Источники формирования имущества(пассивы) организации. Факты

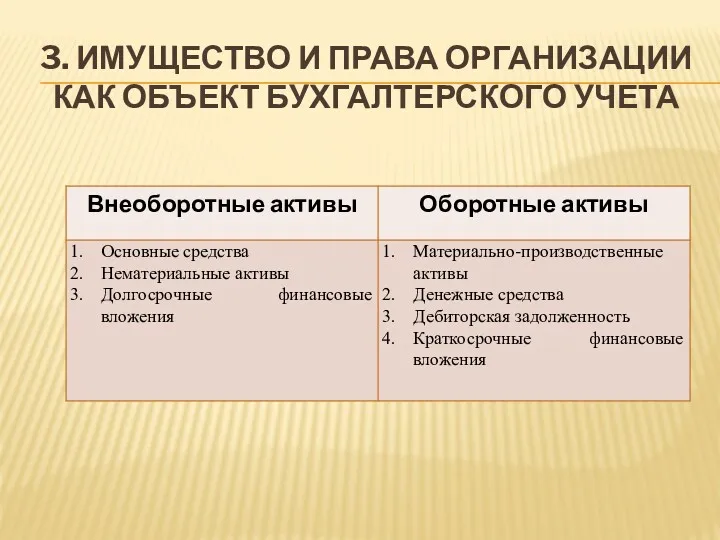

- 6. 3. ИМУЩЕСТВО И ПРАВА ОРГАНИЗАЦИИ КАК ОБЪЕКТ БУХГАЛТЕРСКОГО УЧЕТА

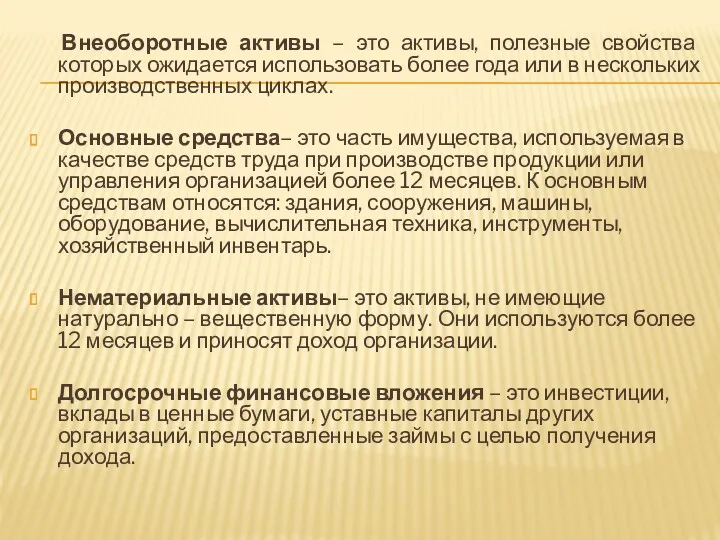

- 7. Внеоборотные активы – это активы, полезные свойства которых ожидается использовать более года или в нескольких производственных

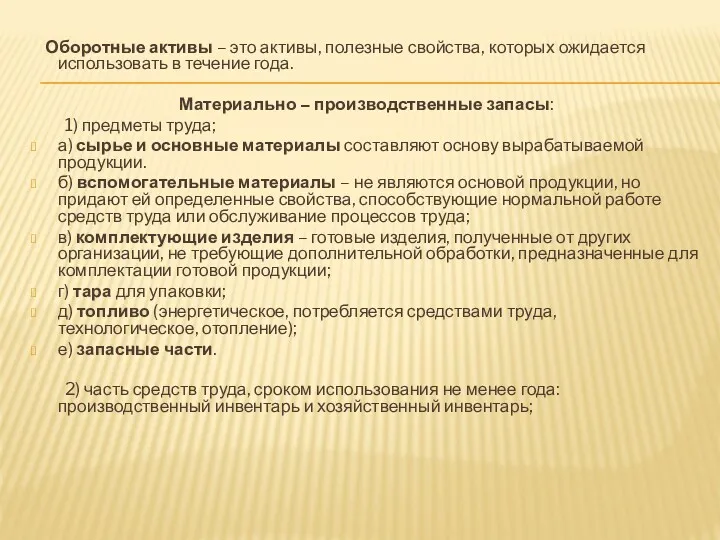

- 8. Оборотные активы – это активы, полезные свойства, которых ожидается использовать в течение года. Материально – производственные

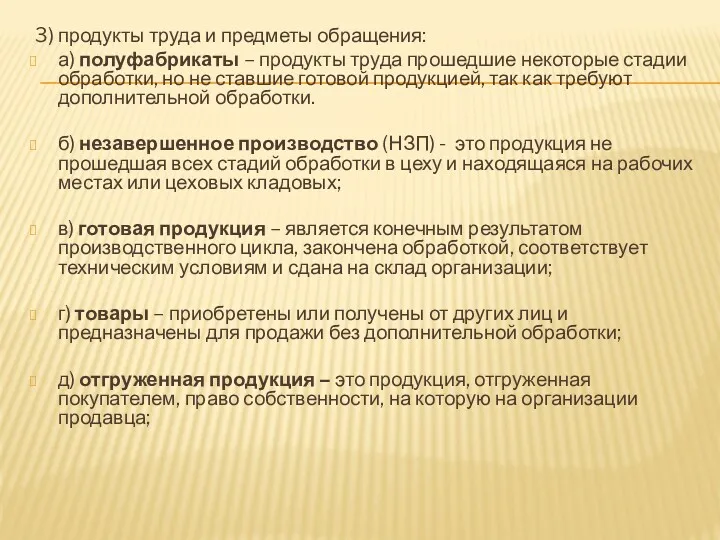

- 9. 3) продукты труда и предметы обращения: а) полуфабрикаты – продукты труда прошедшие некоторые стадии обработки, но

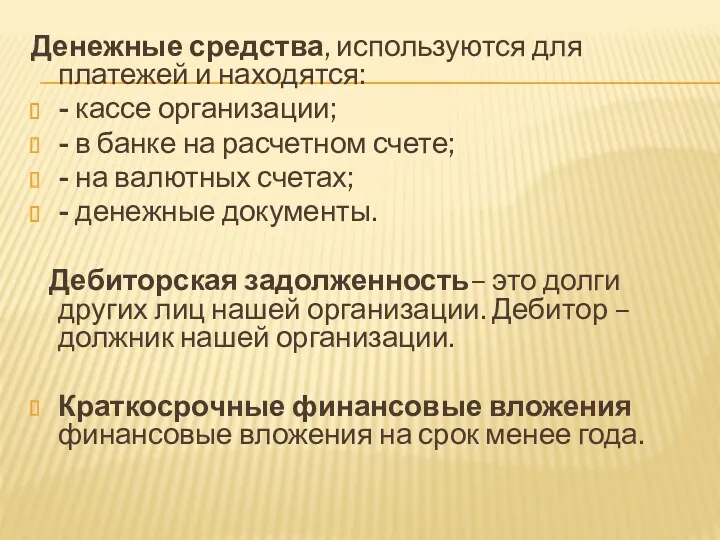

- 10. Денежные средства, используются для платежей и находятся: - кассе организации; - в банке на расчетном счете;

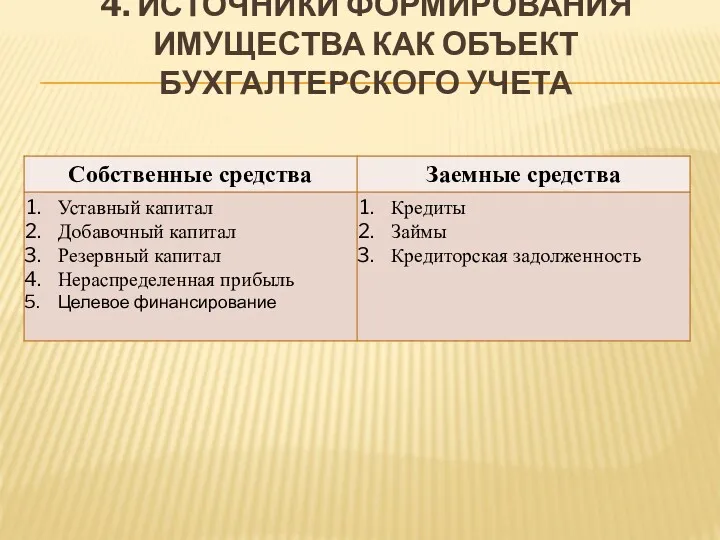

- 11. 4. ИСТОЧНИКИ ФОРМИРОВАНИЯ ИМУЩЕСТВА КАК ОБЪЕКТ БУХГАЛТЕРСКОГО УЧЕТА

- 13. Скачать презентацию

ВОПРОСЫ

1. Понятие бухгалтерского учета

2. Предмет и объекты бухгалтерского учета

3. Имущество и

ВОПРОСЫ

1. Понятие бухгалтерского учета

2. Предмет и объекты бухгалтерского учета

3. Имущество и

1. ПОНЯТИЕ БУХГАЛТЕРСКОГО УЧЕТА

Согласно федеральному закону «О бухгалтерском учете» 402-ФЗ

1. ПОНЯТИЕ БУХГАЛТЕРСКОГО УЧЕТА

Согласно федеральному закону «О бухгалтерском учете» 402-ФЗ

2. ПРЕДМЕТ И ОБЪЕКТЫ БУХГАЛТЕРСКОГО УЧЕТА

Предмет бухгалтерского учета – это производственно

2. ПРЕДМЕТ И ОБЪЕКТЫ БУХГАЛТЕРСКОГО УЧЕТА

Предмет бухгалтерского учета – это производственно

ПРЕДМЕТ БУХГАЛТЕРСКОГО УЧЕТА ВКЛЮЧАЕТ СЛЕДУЮЩИЕ ОБЪЕКТЫ:

Имущество и права организации (активы).

Источники

ПРЕДМЕТ БУХГАЛТЕРСКОГО УЧЕТА ВКЛЮЧАЕТ СЛЕДУЮЩИЕ ОБЪЕКТЫ:

Имущество и права организации (активы).

Источники

3. ИМУЩЕСТВО И ПРАВА ОРГАНИЗАЦИИ КАК ОБЪЕКТ БУХГАЛТЕРСКОГО УЧЕТА

3. ИМУЩЕСТВО И ПРАВА ОРГАНИЗАЦИИ КАК ОБЪЕКТ БУХГАЛТЕРСКОГО УЧЕТА

Внеоборотные активы – это активы, полезные свойства которых ожидается использовать

Внеоборотные активы – это активы, полезные свойства которых ожидается использовать

Оборотные активы – это активы, полезные свойства, которых ожидается использовать

Оборотные активы – это активы, полезные свойства, которых ожидается использовать

3) продукты труда и предметы обращения:

а) полуфабрикаты – продукты труда

3) продукты труда и предметы обращения:

а) полуфабрикаты – продукты труда

Денежные средства, используются для платежей и находятся:

- кассе организации;

- в банке

Денежные средства, используются для платежей и находятся:

- кассе организации;

- в банке

4. ИСТОЧНИКИ ФОРМИРОВАНИЯ ИМУЩЕСТВА КАК ОБЪЕКТ БУХГАЛТЕРСКОГО УЧЕТА

4. ИСТОЧНИКИ ФОРМИРОВАНИЯ ИМУЩЕСТВА КАК ОБЪЕКТ БУХГАЛТЕРСКОГО УЧЕТА

Налоговое право

Налоговое право Теория о минимумах и максимумах рынка (дополнение к теории Доу)

Теория о минимумах и максимумах рынка (дополнение к теории Доу) Часто задаваемые вопросы на линии консультаций

Часто задаваемые вопросы на линии консультаций Бюджет семьи. Хозяйство и трудовая атмосфера в семье

Бюджет семьи. Хозяйство и трудовая атмосфера в семье Граждане и бюджет. Принципы налогообложения, функции налогов. (Тема 2)

Граждане и бюджет. Принципы налогообложения, функции налогов. (Тема 2) Условия назначения страховой пенсии по старости

Условия назначения страховой пенсии по старости Корпоративный контроль

Корпоративный контроль Акции как основные ценные бумаги

Акции как основные ценные бумаги Управление финансовой устойчивостью и ликвидностью ОАО Агрофирма Птицефабрика Сеймовская

Управление финансовой устойчивостью и ликвидностью ОАО Агрофирма Птицефабрика Сеймовская Государственное пенсионное обеспечение в России

Государственное пенсионное обеспечение в России Бухгалтерский учет туристских услуг

Бухгалтерский учет туристских услуг Виды ценных бумаг

Виды ценных бумаг Сущность финансов

Сущность финансов Финансовая отчетность предприятия

Финансовая отчетность предприятия Финансовый план

Финансовый план Государственные социальные внебюджетные фонды

Государственные социальные внебюджетные фонды Понятие, сущность и содержание аудита. Организация аудиторской службы

Понятие, сущность и содержание аудита. Организация аудиторской службы Простые и сложные проценты

Простые и сложные проценты Қаржы және сақтандыру

Қаржы және сақтандыру Финансовое обеспечение мер по сокращению производственного травматизма и профессиональных заболеваний работников

Финансовое обеспечение мер по сокращению производственного травматизма и профессиональных заболеваний работников Карманные деньги подростков. Как их приумножить

Карманные деньги подростков. Как их приумножить Финансовый контроль

Финансовый контроль Эффект и эффективность реализации проекта. Семинар 05

Эффект и эффективность реализации проекта. Семинар 05 2-ші халықаралық стандарт босалқылар

2-ші халықаралық стандарт босалқылар Управління оборотними засобами підприємства

Управління оборотними засобами підприємства Дополнительное ежемесячное премирование

Дополнительное ежемесячное премирование Антикризове управління малим бізнесом. (Тема 13)

Антикризове управління малим бізнесом. (Тема 13) Учет заработной платы

Учет заработной платы