- Управління оборотними засобами підприємства

Содержание

- 2. Об’єкт дослідження: фінансові процеси підприємства і кінцеві виробничо-господарські результати його діяльності

- 3. Предмет роботи система управління оборотними активами підприємства

- 4. Теоретичне і практичне значення роботи Теоретичне значення полягає у дослідженні та систематизації даних щодо управління оборотними

- 5. Мета роботи визначення напрямків удосконалення системи управління оборотними активами підприємства на основі узагальнення теоретичних підходів до

- 6. Завдання роботи дослідити економічну сутність оборотних активів підприємства; визначити основні завдання управління оборотними активами; визначити особливості

- 7. Методи дослідження порівняльний аналіз – для розкриття економічної сутності оборотних активів; причинно-наслідкові зв’язки – при аналізі

- 8. Підприємство, що є об’єктом дослідження Приватне акціонерне товариство «Запоріжжяпромсервіс»

- 9. Основні види діяльності підприємства: виготовлення і реалізація металоформ, оснастки та товарної арматури для виробництва залізобетонних конструкцій;

- 10. Структура і динаміка майна підприємства.

- 11. Структура оборотних активів

- 12. Заходи, щодо покращення управління оборотними засобами підприємства 1. Розробка кредитної політики для управління дебіторською заборгованістю підприємства

- 13. Заходи, щодо покращення управління оборотними засобами підприємства 2. Управління грошовими коштами або залишком грошових коштів -

- 14. Заходи, щодо покращення управління оборотними засобами підприємства 3. Якісна організація процесу фінансового планування

- 16. Скачать презентацию

Об’єкт дослідження:

фінансові процеси підприємства і кінцеві виробничо-господарські результати його діяльності

Об’єкт дослідження:

фінансові процеси підприємства і кінцеві виробничо-господарські результати його діяльності

Предмет роботи

система управління оборотними активами підприємства

Предмет роботи

система управління оборотними активами підприємства

Теоретичне і практичне значення роботи

Теоретичне значення полягає у дослідженні та систематизації

Теоретичне і практичне значення роботи

Теоретичне значення полягає у дослідженні та систематизації

Мета роботи

визначення напрямків удосконалення системи управління оборотними активами підприємства на основі

Мета роботи

визначення напрямків удосконалення системи управління оборотними активами підприємства на основі

Завдання роботи

дослідити економічну сутність оборотних активів підприємства;

визначити основні завдання управління оборотними

Завдання роботи

дослідити економічну сутність оборотних активів підприємства;

визначити основні завдання управління оборотними

Методи дослідження

порівняльний аналіз – для розкриття економічної сутності оборотних активів;

причинно-наслідкові

Методи дослідження

порівняльний аналіз – для розкриття економічної сутності оборотних активів;

причинно-наслідкові

Підприємство, що є об’єктом дослідження

Приватне акціонерне товариство «Запоріжжяпромсервіс»

Підприємство, що є об’єктом дослідження

Приватне акціонерне товариство «Запоріжжяпромсервіс»

Основні види діяльності підприємства:

виготовлення і реалізація металоформ, оснастки та товарної арматури

Основні види діяльності підприємства:

виготовлення і реалізація металоформ, оснастки та товарної арматури

Структура і динаміка майна підприємства.

Структура і динаміка майна підприємства.

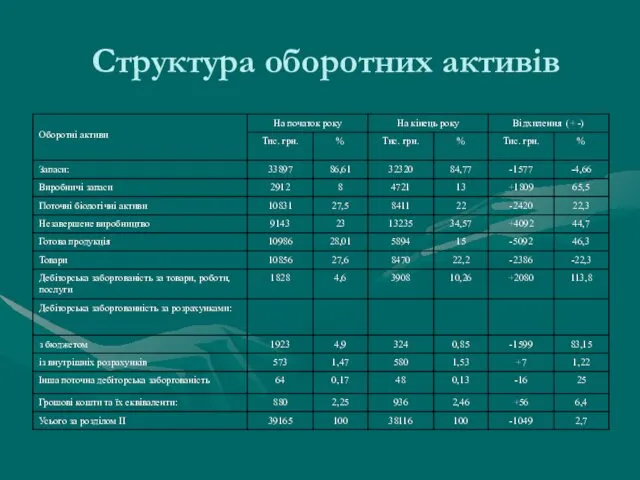

Структура оборотних активів

Структура оборотних активів

Заходи, щодо покращення управління оборотними засобами підприємства

1. Розробка кредитної політики для

Заходи, щодо покращення управління оборотними засобами підприємства

1. Розробка кредитної політики для

Заходи, щодо покращення управління оборотними засобами підприємства

2. Управління грошовими коштами або

Заходи, щодо покращення управління оборотними засобами підприємства

2. Управління грошовими коштами або

Заходи, щодо покращення управління оборотними засобами підприємства

3. Якісна організація процесу фінансового

Заходи, щодо покращення управління оборотними засобами підприємства

3. Якісна організація процесу фінансового

Концептуальные модели и факторы создания стоимости предприятия

Концептуальные модели и факторы создания стоимости предприятия Благотворительный марафон. Спонсорский пакет. Предложение партнерам

Благотворительный марафон. Спонсорский пакет. Предложение партнерам Существующие модели оценки кредитоспособности компаний

Существующие модели оценки кредитоспособности компаний Need money to grow your business

Need money to grow your business Бухгалтерский учет и контроль оплаты труда в бюджетном учреждение

Бухгалтерский учет и контроль оплаты труда в бюджетном учреждение Денежная единица Дании. Датская крона

Денежная единица Дании. Датская крона Основы организации бухгалтерского управленческого учета (БУУ)

Основы организации бухгалтерского управленческого учета (БУУ) Кадастровая оценка недвижимости

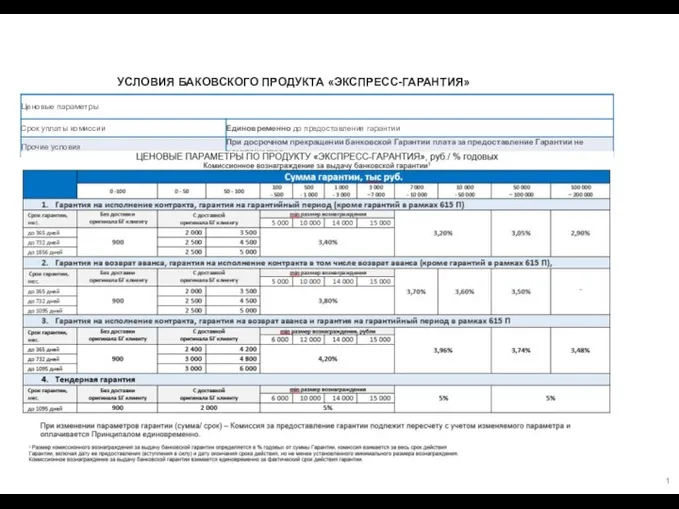

Кадастровая оценка недвижимости Условия баковского продукта Экспресс-гарантия

Условия баковского продукта Экспресс-гарантия Финансовый менеджмент

Финансовый менеджмент Финансовые махинации. Мошенничество с банковскими картами

Финансовые махинации. Мошенничество с банковскими картами Квалификационная работа: Организация и оценка эффективности долгосрочного кредитования

Квалификационная работа: Организация и оценка эффективности долгосрочного кредитования Финансовый анализ предприятия, его виды, содержание и информационное обеспечение

Финансовый анализ предприятия, его виды, содержание и информационное обеспечение Target costing lecture

Target costing lecture Формы и системы оплаты труда

Формы и системы оплаты труда Государственные пособия

Государственные пособия Оценка машин и оборудования

Оценка машин и оборудования Отчетность в ПФР в 2020 году

Отчетность в ПФР в 2020 году Малайзия – ислам қаржы орталығы

Малайзия – ислам қаржы орталығы Банковские карты

Банковские карты Қазақстан республикасының kase қор биржасы

Қазақстан республикасының kase қор биржасы Податкова система Швеції

Податкова система Швеції Using Consumer Loans: The Role of Planned Borrowing

Using Consumer Loans: The Role of Planned Borrowing Страхование жизни

Страхование жизни Инициативное бюджетирование

Инициативное бюджетирование Финансовая стабильность и макропруденциальное регулирование. Тема 6

Финансовая стабильность и макропруденциальное регулирование. Тема 6 Финансовая система

Финансовая система Институциональная структура банковской системы

Институциональная структура банковской системы