- Финансовая стабильность и макропруденциальное регулирование. Тема 6

Содержание

- 2. Содержание лекции: Финансовая стабильность и экономическое развитие. Финансовые (кредитные) циклы и методы их выявления. Финансовые кризисы

- 3. Финансовая стабильность и экономическое развитие.

- 4. Современная финансовая система (структура) Под финансовой системой понимается вся сфера финансовых отношений в экономике Она включает:

- 5. Современная финансовая система (функции) осуществляет посредничество в перемещении ресурсов между остальными секторами экономики, выполняя функции расчетного

- 6. Финансовая стабильность К настоящему времени можно говорить о нескольких трактовках термина. Большинство определений содержит несколько общих

- 7. Финансовая стабильность (определение Европейского центрального банка) Финансовая стабильность - состояние, в котором финансовая система, включающая финансовых

- 8. Системный риск (определение) Системный риск - риск значительного ухудшения функциональных качеств финансового сектора национальной экономики, вызванный

- 9. Компоненты системного риска 1. Причиной реализации системного риска является значимое в системе событие - экономический шок.

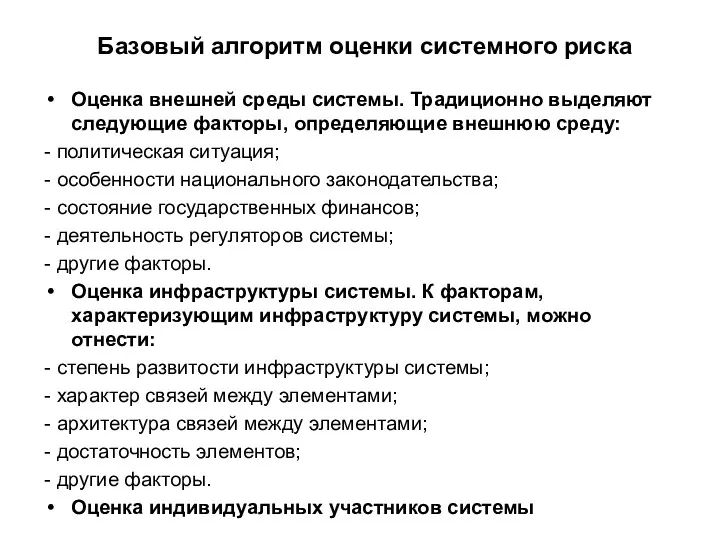

- 10. Базовый алгоритм оценки системного риска Оценка внешней среды системы. Традиционно выделяют следующие факторы, определяющие внешнюю среду:

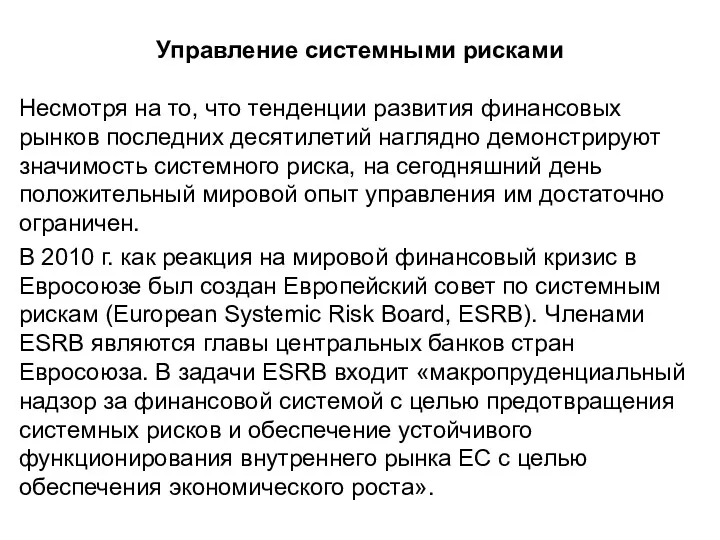

- 11. Управление системными рисками Несмотря на то, что тенденции развития финансовых рынков последних десятилетий наглядно демонстрируют значимость

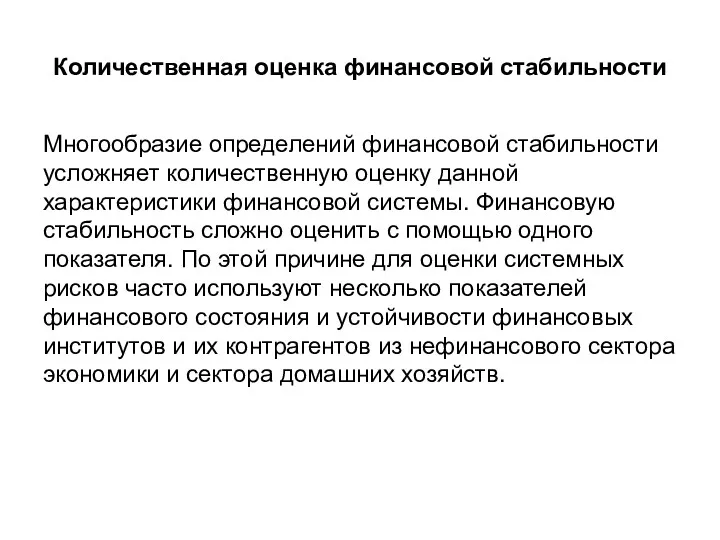

- 12. Количественная оценка финансовой стабильности Многообразие определений финансовой стабильности усложняет количественную оценку данной характеристики финансовой системы. Финансовую

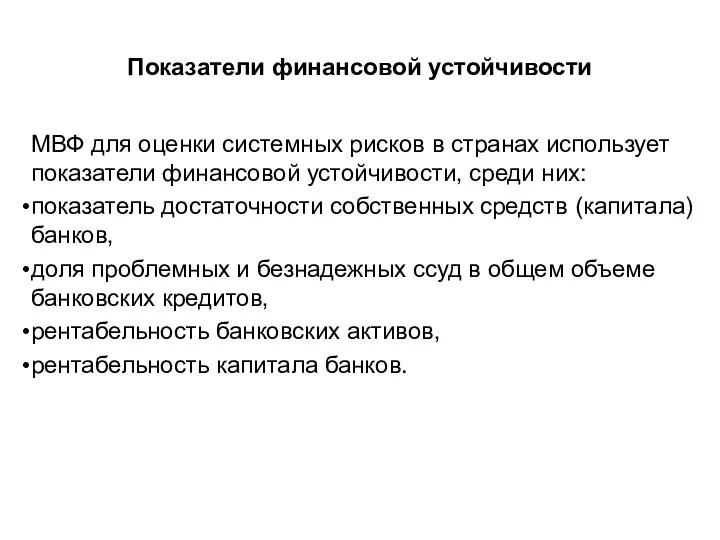

- 13. Показатели финансовой устойчивости МВФ для оценки системных рисков в странах использует показатели финансовой устойчивости, среди них:

- 14. Роль конкуренции в стабильности финансовой системы Необходимым условием стабильности финансовой системы является ее эффективность как результат

- 15. Влияние инструментов ДКП на состояние финансовой системы Инструменты денежно-кредитной политики на различных временных интервалах могут по-разному

- 16. Институты, ответственные за обеспечение финансовой стабильности Ответственность за достижение финансовой стабильности на государственном уровне, как правило,

- 17. Институты, ответственные за обеспечение финансовой стабильности На международном уровне ведущую роль в оценке и мониторинге рисков

- 18. Финансовая нестабильность Финансовая нестабильность характеризуется следующими основными особенностями: цены финансовых активов существенно отклоняются от фундаментальных значений;

- 19. Критерии возникновения финансовой нестабильности: резкое падение цен на финансовые активы; резкое и значительное снижение обменного курса

- 20. 2. Финансовые (кредитные) циклы и методы их выявления.

- 21. Финансовый цикл: на фазе подъема В экономике наступает очередной временный циклический подъем. Экономические субъекты интерпретируют его

- 22. Финансовый цикл: на фазе спада Материальное проявление финансовых дисбалансов начинается, когда экономическая активность замедляется под воздействием

- 23. Финансовый леверидж Развитие финансового цикла во времени может быть описано через периодические колебания в уровне финансового

- 24. Изменение величины финансового левериджа, измеряемого кредитным гэпом, на протяжении финансового цикла

- 25. Объяснение рисунка (1) Леверидж поступательно возрастает до момента разворота цикла. Как правило, смена фазы цикла проходит

- 26. Делеверидж Делеверидж представляет собой процесс снижения уровня закредитованности, который может осуществляться тремя способами: погашение экономическим агентом

- 27. Объяснение рисунка (2) Хотя уровень левериджа высок по обе стороны вблизи от поворотной точки, экономическая ситуация

- 28. Причина финансовых циклов Процикличность - способность банков усиливать рост и падение в деловых циклах через избыточное

- 29. Необходимость разработки индикатора финансовых циклов финансовые циклы - напрямую ненаблюдаемые явления; леверидж приходит в соответствие экономическим

- 30. Индикатор финансовых циклов Индикатор финансовых циклов (indicator of the financial cycle, FCI) сводный показатель системного стресса,

- 31. Этапы построения индикатора финансовых циклов Первый этап заключается в выборе наиболее существенных переменных, которые хорошо отражают

- 32. Критерии отбора переменных для построения индикатора финансовых циклов переменные должны давать четкий сигнал об изменении настроений

- 33. Относительные показатели, отобранные для построения индикатора финансовых циклов (1) 1. Отношение требований банков к экономике к

- 34. Относительные показатели, отобранные для построения индикатора финансовых циклов (2) 2. Отношение средней стоимости квадратного метра жилой

- 35. Относительные показатели, отобранные для построения индикатора финансовых циклов (3) 3. Отношение денежного агрегата М2* к золотовалютным

- 36. Относительные показатели, отобранные для построения индикатора финансовых циклов (4) 4. Отношение внешнеторгового оборота страны (сумма экспорта

- 37. Относительные показатели, отобранные для построения индикатора финансовых циклов (5) 5. Условия кредитования (X5). Показатель характеризует восприятие

- 38. Относительные показатели, отобранные для построения индикатора финансовых циклов (6) 6. Леверидж – соотношение активов и собственного

- 39. Относительные показатели, отобранные для построения индикатора финансовых циклов (7) 7. Отношение стоимости акций акционерных обществ, находящихся

- 40. Относительные показатели, отобранные для построения индикатора финансовых циклов (8) 8. Отношение объема государственных ценных бумаг, находящихся

- 41. Относительные показатели, отобранные для построения индикатора финансовых циклов (9) 9. Отношение процентных доходов банков по кредитам

- 42. Далее переменные агрегируются в единый индикатор финансовых циклов. При построении индикатора финансовых циклов используется подход, позволяющий

- 43. Динамика индикатора финансовых циклов в Беларуси

- 44. Объяснение рисунка Недооценка финансовых рисков в Беларуси началась в 2009 г. с приходом в страну последствий

- 45. 3. Финансовые кризисы и финансовые пузыри.

- 46. Финансовый кризис: определение Финансовый кризис – кризис, системно охватывающий финансовые рынки и институты финансового сектора, денежное

- 47. Финансовый кризис: проявление в финансовом секторе и на финансовых рынках: резкий рост процента, все повышающаяся доля

- 48. Финансовый кризис: проявление в международных финансах: неконтролируемое падение курса национальной валюты; массовая утечка капиталов из страны;

- 49. Финансовый кризис: проявление в области денежного обращения: резкий неуправляемый рост цен с переходом в хроническую инфляцию;

- 50. Финансовый кризис: проявление в области государственных финансов: резкое падение величины международных резервов и государственных стабилизационных фондов;

- 51. Локальный финансовый кризис Локальный финансовый кризис – кризис, основанный на внутристрановой или внутрирегиональной концентрации рисков, затрагивающий

- 52. Механизм финансового кризиса: от частных кризисов к общему Системные риски, возникая в одном звене финансового рынка

- 53. Частные кризисы: фондовые кризисы фондовые кризисы - рыночные шоки на рынке ценных бумаг (масштабные падения курсов

- 54. Частные кризисы: долговые кризисы Долговые кризисы - финансовая ситуация, при которой группа крупнейших заемщиков (например, стран,

- 55. Частные кризисы: банковские кризисы Банковские кризисы - кризисы банковского сектора, основанные на эффекте “домино”, при которых

- 56. Частные кризисы: кризисы ликвидности Кризисы ликвидности - острая, наступающая в короткое время неспособность производить платежи в

- 57. Частные кризисы: вывод Каждый из этих кризисов, который может произойти на фоне относительно благополучного состояния других

- 58. Причины финансовых кризисов Финансовые кризисы вызываются: - внутренними причинами: национальные экономические циклы (вторичные по отношению к

- 59. Механизм финансового кризиса: запуск от внешних воздействий (финансовая инфекция) Рынки синхронны, на них часто действуют одни

- 60. Механизм финансового кризиса: запуск от внешних воздействий (финансовая инфекция) Механизм процесса: международные инвесторы вкладывают свои средства

- 61. Механизм финансового кризиса: запуск от внешних воздействий (спекулятивная атака) Cпекулятивная атака - массированные неожиданные действия спекулянтов

- 62. Финансовый пузырь Проблема «финансовых пузырей» – далеко не новая тема в истории человечества. Термин «экономика финансового

- 63. Возникновение финансового пузыря Рост цен на финансовые активы может быть как адекватным, так и иррациональным. Адекватным

- 64. Механизм возникновения «финансового пузыря» На пике финансового бума игроки вовсю используют кредиты для фондовых спекуляций. Когда

- 65. Аргументы в пользу политики противостояния «финансовым пузырям» Первый аргумент основывается на классическом «анализе Пула» (названном так

- 66. Аргументы в пользу политики противостояния «финансовым пузырям» Второй аргумент касается времени вмешательства денежных властей на рынке.

- 67. Недобросовестное поведение инвесторов против политики противостояния «финансовым пузырям» - Недобросовестное поведение инвесторов: если денежные власти возьмутся

- 68. Проблемы политики противостояния «финансовым пузырям» Главной проблемой противоциклической политики является оценка адекватности роста цен на финансовые

- 69. 4. Основные меры макропруденциальной политики.

- 70. Макропруденциальная политика: определение Макропруденциальная политика — комплекс упреждающих мер, направленных на минимизацию системного риска финансового сектора

- 71. История термина (1) В устойчивый оборот органов финансового регулирования выражение вошло в 1970-е годы, когда общий

- 72. История термина (2) Активное применение термина «макропруденциальная политика» пришлось на конец XX столетия, однако его происхождение

- 73. Необходимость применения макропруденциальной политики Отдельные инструменты макропруденциальной политики страны стали применять еще в 1990-е годы, однако

- 74. Объекты макропруденциальной политики Объектами макропруденциальной политики выступают взаимоотношения между финансовыми посредниками, финансовыми рынками, инфраструктурой финансовоно рынка

- 75. Задачи макропруденциальной политики поддержание устойчивости финансовой системы к агрегированным шокам, включая рецессию и внешние шоки путем

- 76. Разработчики макропруденциальной политики Основная роль в разработке глобальных стандартов макропруденциальной политики принадлежит: МВФ; Совету по финансовой

- 77. Ключевые характеристики макропруденциальной политики: ответственность за устойчивость финансовой системы в целом, ограничение системного риска, применение специфического

- 78. Условия эффективной реализации макропруденциальной политики наличие институциональных механизмов (полномочия, ответственность и подотчетность государственных институтов), регулярный анализ

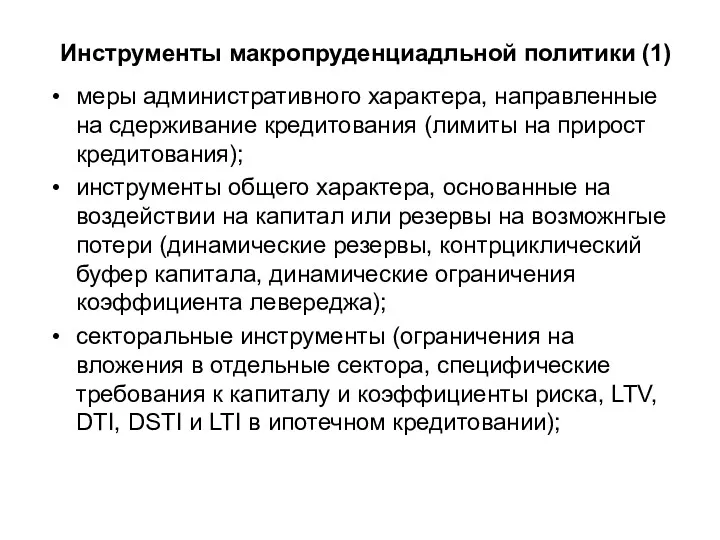

- 79. Инструменты макропруденциадльной политики (1) меры административного характера, направленные на сдерживание кредитования (лимиты на прирост кредитования); инструменты

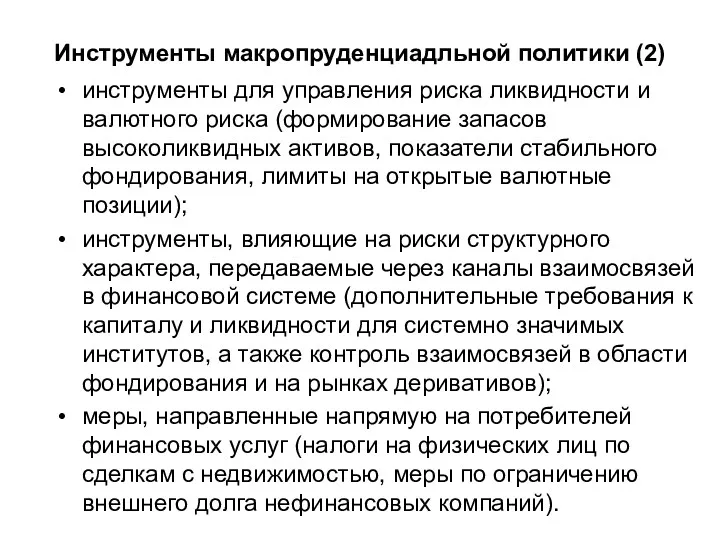

- 80. Инструменты макропруденциадльной политики (2) инструменты для управления риска ликвидности и валютного риска (формирование запасов высоколиквидных активов,

- 82. Скачать презентацию

Содержание лекции:

Финансовая стабильность и экономическое развитие.

Финансовые (кредитные) циклы и методы их

Содержание лекции:

Финансовая стабильность и экономическое развитие.

Финансовые (кредитные) циклы и методы их

Финансовая стабильность и экономическое развитие.

Финансовая стабильность и экономическое развитие.

Современная финансовая система (структура)

Под финансовой системой понимается вся сфера

финансовых отношений

Современная финансовая система (структура)

Под финансовой системой понимается вся сфера

финансовых отношений

Современная финансовая система (функции)

осуществляет посредничество в перемещении ресурсов между остальными секторами

Современная финансовая система (функции)

осуществляет посредничество в перемещении ресурсов между остальными секторами

Финансовая стабильность

К настоящему времени можно говорить о нескольких трактовках термина. Большинство

Финансовая стабильность

К настоящему времени можно говорить о нескольких трактовках термина. Большинство

Финансовая стабильность (определение Европейского центрального банка)

Финансовая стабильность - состояние, в котором

Финансовая стабильность (определение Европейского центрального банка)

Финансовая стабильность - состояние, в котором

Системный риск (определение)

Системный риск - риск значительного ухудшения функциональных качеств финансового

Системный риск (определение)

Системный риск - риск значительного ухудшения функциональных качеств финансового

Компоненты системного риска

1. Причиной реализации системного риска является значимое в системе

Компоненты системного риска

1. Причиной реализации системного риска является значимое в системе

Базовый алгоритм оценки системного риска

Оценка внешней среды системы. Традиционно выделяют следующие

Базовый алгоритм оценки системного риска

Оценка внешней среды системы. Традиционно выделяют следующие

Управление системными рисками

Несмотря на то, что тенденции развития финансовых рынков последних

Управление системными рисками

Несмотря на то, что тенденции развития финансовых рынков последних

Количественная оценка финансовой стабильности

Многообразие определений финансовой стабильности усложняет количественную оценку данной

Количественная оценка финансовой стабильности

Многообразие определений финансовой стабильности усложняет количественную оценку данной

Показатели финансовой устойчивости

МВФ для оценки системных рисков в странах использует показатели

Показатели финансовой устойчивости

МВФ для оценки системных рисков в странах использует показатели

Роль конкуренции в стабильности финансовой системы

Необходимым условием стабильности финансовой системы является

Роль конкуренции в стабильности финансовой системы

Необходимым условием стабильности финансовой системы является

Влияние инструментов ДКП на состояние финансовой системы

Инструменты денежно-кредитной политики на различных временных интервалах

Влияние инструментов ДКП на состояние финансовой системы

Инструменты денежно-кредитной политики на различных временных интервалах

Институты, ответственные за обеспечение финансовой стабильности

Ответственность за достижение финансовой стабильности на

Институты, ответственные за обеспечение финансовой стабильности

Ответственность за достижение финансовой стабильности на

Институты, ответственные за обеспечение финансовой стабильности

На международном уровне ведущую роль в

Институты, ответственные за обеспечение финансовой стабильности

На международном уровне ведущую роль в

Финансовая нестабильность

Финансовая нестабильность характеризуется следующими основными особенностями:

цены финансовых активов существенно отклоняются от фундаментальных

Финансовая нестабильность

Финансовая нестабильность характеризуется следующими основными особенностями:

цены финансовых активов существенно отклоняются от фундаментальных

Критерии возникновения финансовой нестабильности:

резкое падение цен на финансовые активы;

резкое и

Критерии возникновения финансовой нестабильности:

резкое падение цен на финансовые активы;

резкое и

2. Финансовые (кредитные) циклы и методы их выявления.

2. Финансовые (кредитные) циклы и методы их выявления.

Финансовый цикл: на фазе подъема

В экономике наступает очередной временный циклический подъем.

Экономические

Финансовый цикл: на фазе подъема

В экономике наступает очередной временный циклический подъем.

Экономические

Финансовый цикл: на фазе спада

Материальное проявление финансовых дисбалансов начинается, когда экономическая

Финансовый цикл: на фазе спада

Материальное проявление финансовых дисбалансов начинается, когда экономическая

Финансовый леверидж

Развитие финансового цикла во времени может быть описано через периодические

Финансовый леверидж

Развитие финансового цикла во времени может быть описано через периодические

Изменение величины финансового левериджа, измеряемого кредитным гэпом, на протяжении финансового цикла

Изменение величины финансового левериджа, измеряемого кредитным гэпом, на протяжении финансового цикла

Объяснение рисунка (1)

Леверидж поступательно возрастает до момента разворота цикла.

Как правило,

Объяснение рисунка (1)

Леверидж поступательно возрастает до момента разворота цикла.

Как правило,

Делеверидж

Делеверидж представляет собой процесс снижения уровня закредитованности, который может осуществляться тремя

Делеверидж

Делеверидж представляет собой процесс снижения уровня закредитованности, который может осуществляться тремя

Объяснение рисунка (2)

Хотя уровень левериджа высок по обе стороны вблизи от

Объяснение рисунка (2)

Хотя уровень левериджа высок по обе стороны вблизи от

Причина финансовых циклов

Процикличность - способность банков усиливать рост и падение в

Причина финансовых циклов

Процикличность - способность банков усиливать рост и падение в

Необходимость разработки индикатора финансовых циклов

финансовые циклы - напрямую ненаблюдаемые явления;

леверидж приходит

Необходимость разработки индикатора финансовых циклов

финансовые циклы - напрямую ненаблюдаемые явления;

леверидж приходит

Индикатор финансовых циклов

Индикатор финансовых циклов (indicator of the financial cycle, FCI)

Индикатор финансовых циклов

Индикатор финансовых циклов (indicator of the financial cycle, FCI)

Этапы построения индикатора финансовых циклов

Первый этап заключается в выборе наиболее существенных

Этапы построения индикатора финансовых циклов

Первый этап заключается в выборе наиболее существенных

Критерии отбора переменных для построения индикатора финансовых циклов

переменные должны давать четкий

Критерии отбора переменных для построения индикатора финансовых циклов

переменные должны давать четкий

Относительные показатели, отобранные для построения индикатора финансовых циклов (1)

1. Отношение

Относительные показатели, отобранные для построения индикатора финансовых циклов (1)

1. Отношение

Относительные показатели, отобранные для построения индикатора финансовых циклов (2)

2. Отношение

Относительные показатели, отобранные для построения индикатора финансовых циклов (2)

2. Отношение

Относительные показатели, отобранные для построения индикатора финансовых циклов (3)

3. Отношение

Относительные показатели, отобранные для построения индикатора финансовых циклов (3)

3. Отношение

Относительные показатели, отобранные для построения индикатора финансовых циклов (4)

4. Отношение

Относительные показатели, отобранные для построения индикатора финансовых циклов (4)

4. Отношение

Относительные показатели, отобранные для построения индикатора финансовых циклов (5)

5. Условия

Относительные показатели, отобранные для построения индикатора финансовых циклов (5)

5. Условия

Относительные показатели, отобранные для построения индикатора финансовых циклов (6)

6. Леверидж

Относительные показатели, отобранные для построения индикатора финансовых циклов (6)

6. Леверидж

Относительные показатели, отобранные для построения индикатора финансовых циклов (7)

7. Отношение

Относительные показатели, отобранные для построения индикатора финансовых циклов (7)

7. Отношение

Относительные показатели, отобранные для построения индикатора финансовых циклов (8)

8. Отношение

Относительные показатели, отобранные для построения индикатора финансовых циклов (8)

8. Отношение

Относительные показатели, отобранные для построения индикатора финансовых циклов (9)

9. Отношение

Относительные показатели, отобранные для построения индикатора финансовых циклов (9)

9. Отношение

Далее переменные агрегируются в единый индикатор финансовых циклов.

При построении индикатора

Далее переменные агрегируются в единый индикатор финансовых циклов.

При построении индикатора

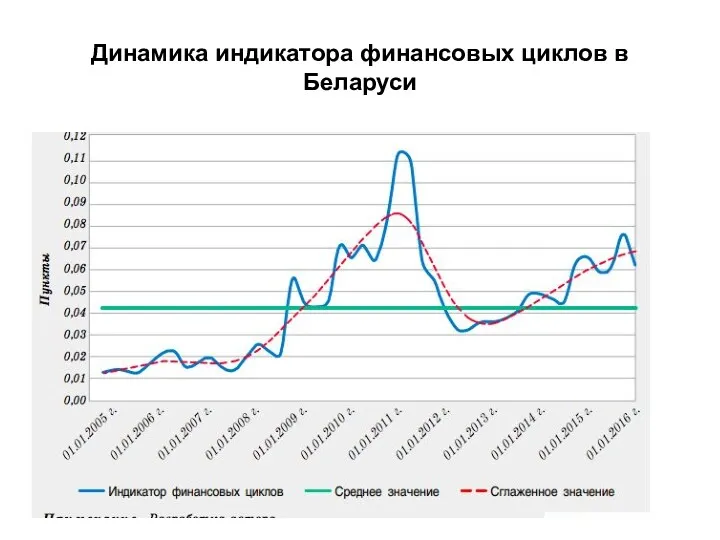

Динамика индикатора финансовых циклов в Беларуси

Динамика индикатора финансовых циклов в Беларуси

Объяснение рисунка

Недооценка финансовых рисков в Беларуси началась в 2009 г. с

Объяснение рисунка

Недооценка финансовых рисков в Беларуси началась в 2009 г. с

3. Финансовые кризисы и финансовые пузыри.

3. Финансовые кризисы и финансовые пузыри.

Финансовый кризис: определение

Финансовый кризис – кризис, системно охватывающий финансовые рынки и институты

Финансовый кризис: определение

Финансовый кризис – кризис, системно охватывающий финансовые рынки и институты

Финансовый кризис: проявление в финансовом секторе и на финансовых рынках:

резкий рост процента,

Финансовый кризис: проявление в финансовом секторе и на финансовых рынках:

резкий рост процента,

Финансовый кризис: проявление в международных финансах:

неконтролируемое падение курса национальной валюты;

массовая утечка

Финансовый кризис: проявление в международных финансах:

неконтролируемое падение курса национальной валюты;

массовая утечка

Финансовый кризис: проявление в области денежного обращения:

резкий неуправляемый рост цен с переходом в хроническую

Финансовый кризис: проявление в области денежного обращения:

резкий неуправляемый рост цен с переходом в хроническую

Финансовый кризис: проявление в области государственных финансов:

резкое падение величины международных резервов и государственных

Финансовый кризис: проявление в области государственных финансов:

резкое падение величины международных резервов и государственных

Локальный финансовый кризис

Локальный финансовый кризис – кризис, основанный на внутристрановой или внутрирегиональной

Локальный финансовый кризис

Локальный финансовый кризис – кризис, основанный на внутристрановой или внутрирегиональной

Механизм финансового кризиса: от частных кризисов к общему

Системные риски, возникая в одном

Механизм финансового кризиса: от частных кризисов к общему

Системные риски, возникая в одном

Частные кризисы: фондовые кризисы

фондовые кризисы - рыночные шоки на рынке ценных

Частные кризисы: фондовые кризисы

фондовые кризисы - рыночные шоки на рынке ценных

Частные кризисы: долговые кризисы

Долговые кризисы - финансовая ситуация, при которой группа крупнейших

Частные кризисы: долговые кризисы

Долговые кризисы - финансовая ситуация, при которой группа крупнейших

Частные кризисы: банковские кризисы

Банковские кризисы - кризисы банковского сектора, основанные на эффекте

Частные кризисы: банковские кризисы

Банковские кризисы - кризисы банковского сектора, основанные на эффекте

Частные кризисы: кризисы ликвидности

Кризисы ликвидности - острая, наступающая в короткое время неспособность

Частные кризисы: кризисы ликвидности

Кризисы ликвидности - острая, наступающая в короткое время неспособность

Частные кризисы: вывод

Каждый из этих кризисов, который может произойти на фоне

Частные кризисы: вывод

Каждый из этих кризисов, который может произойти на фоне

Причины финансовых кризисов

Финансовые кризисы вызываются:

- внутренними причинами:

национальные экономические циклы (вторичные по отношению

Причины финансовых кризисов

Финансовые кризисы вызываются:

- внутренними причинами:

национальные экономические циклы (вторичные по отношению

Механизм финансового кризиса: запуск от внешних воздействий (финансовая инфекция)

Рынки синхронны, на

Механизм финансового кризиса: запуск от внешних воздействий (финансовая инфекция)

Рынки синхронны, на

Механизм финансового кризиса: запуск от внешних воздействий (финансовая инфекция)

Механизм процесса: международные

Механизм финансового кризиса: запуск от внешних воздействий (финансовая инфекция)

Механизм процесса: международные

Механизм финансового кризиса: запуск от внешних воздействий (спекулятивная атака)

Cпекулятивная атака - массированные

Механизм финансового кризиса: запуск от внешних воздействий (спекулятивная атака)

Cпекулятивная атака - массированные

Финансовый пузырь

Проблема «финансовых пузырей» – далеко не новая тема в истории

Финансовый пузырь

Проблема «финансовых пузырей» – далеко не новая тема в истории

Возникновение финансового пузыря

Рост цен на финансовые активы может быть как адекватным,

Возникновение финансового пузыря

Рост цен на финансовые активы может быть как адекватным,

Механизм возникновения «финансового пузыря»

На пике финансового бума игроки вовсю используют

Механизм возникновения «финансового пузыря»

На пике финансового бума игроки вовсю используют

Аргументы в пользу политики противостояния «финансовым пузырям»

Первый аргумент основывается на

Аргументы в пользу политики противостояния «финансовым пузырям»

Первый аргумент основывается на

Аргументы в пользу политики противостояния «финансовым пузырям»

Второй аргумент касается времени

Аргументы в пользу политики противостояния «финансовым пузырям»

Второй аргумент касается времени

Недобросовестное поведение инвесторов против политики противостояния «финансовым пузырям» -

Недобросовестное поведение инвесторов:

Недобросовестное поведение инвесторов против политики противостояния «финансовым пузырям» -

Недобросовестное поведение инвесторов:

Проблемы политики противостояния «финансовым пузырям»

Главной проблемой противоциклической политики является оценка

Проблемы политики противостояния «финансовым пузырям»

Главной проблемой противоциклической политики является оценка

4. Основные меры макропруденциальной политики.

4. Основные меры макропруденциальной политики.

Макропруденциальная политика: определение

Макропруденциальная политика — комплекс упреждающих мер, направленных на минимизацию системного риска

Макропруденциальная политика: определение

Макропруденциальная политика — комплекс упреждающих мер, направленных на минимизацию системного риска

История термина (1)

В устойчивый оборот органов финансового регулирования выражение вошло в

История термина (1)

В устойчивый оборот органов финансового регулирования выражение вошло в

История термина (2)

Активное применение термина «макропруденциальная политика» пришлось на конец XX

История термина (2)

Активное применение термина «макропруденциальная политика» пришлось на конец XX

Необходимость применения макропруденциальной политики

Отдельные инструменты макропруденциальной политики страны стали применять еще

Необходимость применения макропруденциальной политики

Отдельные инструменты макропруденциальной политики страны стали применять еще

Объекты макропруденциальной политики

Объектами макропруденциальной политики выступают взаимоотношения между финансовыми посредниками, финансовыми рынками, инфраструктурой

Объекты макропруденциальной политики

Объектами макропруденциальной политики выступают взаимоотношения между финансовыми посредниками, финансовыми рынками, инфраструктурой

Задачи макропруденциальной политики

поддержание устойчивости финансовой системы к агрегированным шокам, включая рецессию и

Задачи макропруденциальной политики

поддержание устойчивости финансовой системы к агрегированным шокам, включая рецессию и

Разработчики макропруденциальной политики

Основная роль в разработке глобальных стандартов макропруденциальной политики принадлежит:

МВФ;

Совету

Разработчики макропруденциальной политики

Основная роль в разработке глобальных стандартов макропруденциальной политики принадлежит:

МВФ;

Совету

Ключевые характеристики макропруденциальной политики:

ответственность за устойчивость финансовой системы в целом,

ограничение системного

Ключевые характеристики макропруденциальной политики:

ответственность за устойчивость финансовой системы в целом,

ограничение системного

Условия эффективной реализации макропруденциальной политики

наличие институциональных механизмов (полномочия, ответственность и подотчетность

Условия эффективной реализации макропруденциальной политики

наличие институциональных механизмов (полномочия, ответственность и подотчетность

Инструменты макропруденциадльной политики (1)

меры административного характера, направленные на сдерживание кредитования (лимиты

Инструменты макропруденциадльной политики (1)

меры административного характера, направленные на сдерживание кредитования (лимиты

Инструменты макропруденциадльной политики (2)

инструменты для управления риска ликвидности и валютного риска

Инструменты макропруденциадльной политики (2)

инструменты для управления риска ликвидности и валютного риска

Трудовой стаж и его значение в праве социального обеспечения

Трудовой стаж и его значение в праве социального обеспечения Институт потребительского кредитования

Институт потребительского кредитования Эффективность использования основных фондов автотранспортного предприятия (АТП)

Эффективность использования основных фондов автотранспортного предприятия (АТП) Базель I и Базель II

Базель I и Базель II Дни пенсионной грамотности

Дни пенсионной грамотности Построение систем управления на базе ERP-технологий. Управление бизнес-процессами: бюджетирование, контроллинг. (Лекция 8)

Построение систем управления на базе ERP-технологий. Управление бизнес-процессами: бюджетирование, контроллинг. (Лекция 8) Расходные обязательства

Расходные обязательства Расходы федерального бюджета

Расходы федерального бюджета Ипотека. Программы

Ипотека. Программы Гранты в образовании

Гранты в образовании История формирования денежной системы России

История формирования денежной системы России Денежно-кредитная система и монетарная политика государства

Денежно-кредитная система и монетарная политика государства Анализ себестоимости продукции (товаров, услуг)

Анализ себестоимости продукции (товаров, услуг) Бесконтактный бухгалтер 1С:БухОбслуживание

Бесконтактный бухгалтер 1С:БухОбслуживание Финансовые институты и банковская система. 11 класс

Финансовые институты и банковская система. 11 класс Инвестиционная безопасность коммерческой организации

Инвестиционная безопасность коммерческой организации Налоговая система в Японии

Налоговая система в Японии Система налогообложения корпораций

Система налогообложения корпораций Фонд социального страхования РФ. Реализация пилотного проекта Прямые выплаты на территории Удмуртской Республики

Фонд социального страхования РФ. Реализация пилотного проекта Прямые выплаты на территории Удмуртской Республики Налоговый контроль-2020: важное для практики

Налоговый контроль-2020: важное для практики Призначення. АС Фінансове управління (АСФУ)

Призначення. АС Фінансове управління (АСФУ) Показатели эффективности использования основных средств

Показатели эффективности использования основных средств ИП Кока-Кола Бевриджиз Белоруссия - Спасем Ельню вместе!

ИП Кока-Кола Бевриджиз Белоруссия - Спасем Ельню вместе! Доходы (организации, предприятия)

Доходы (организации, предприятия) Семейный бюджет

Семейный бюджет Учёт материально-производственных запасов

Учёт материально-производственных запасов Особенности ведения учета и составления отчетности государственными (муниципальными) учреждениями. 2018 год

Особенности ведения учета и составления отчетности государственными (муниципальными) учреждениями. 2018 год Кредитная политика банка. Содержание и механизмы реализации на примере ОАО Газпромбанк

Кредитная политика банка. Содержание и механизмы реализации на примере ОАО Газпромбанк