Построение систем управления на базе ERP-технологий. Управление бизнес-процессами: бюджетирование, контроллинг. (Лекция 8) презентация

- Построение систем управления на базе ERP-технологий. Управление бизнес-процессами: бюджетирование, контроллинг. (Лекция 8)

Содержание

- 2. I.Бюджетирование как часть блока финансового управления Место бюджетирования в общей схеме ERP-управления Общая схема бюджетирования Информационная

- 3. Анализ Планирование Закупки Произв-во Продажи Запасы Взаимосвязь хозяйственной и финансовой деятельности Прогнозирование Бизнес-план План мероприятий План

- 4. Бюжетирование. Схема формирования основного бюджета

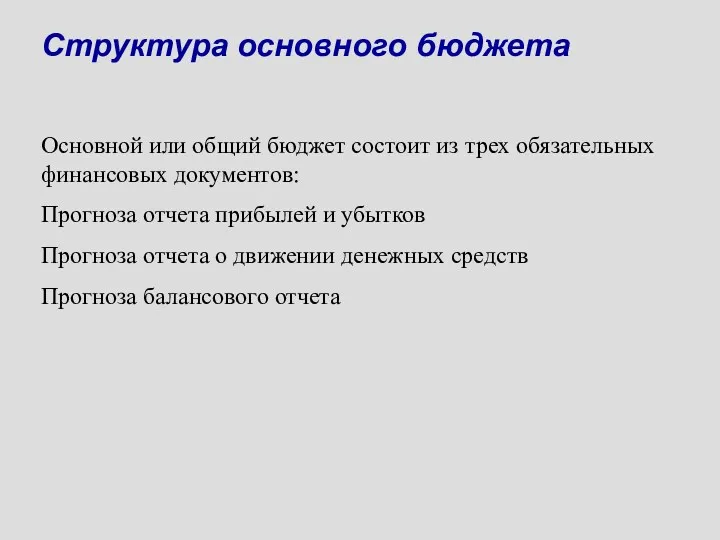

- 5. Структура основного бюджета Основной или общий бюджет состоит из трех обязательных финансовых документов: Прогноза отчета прибылей

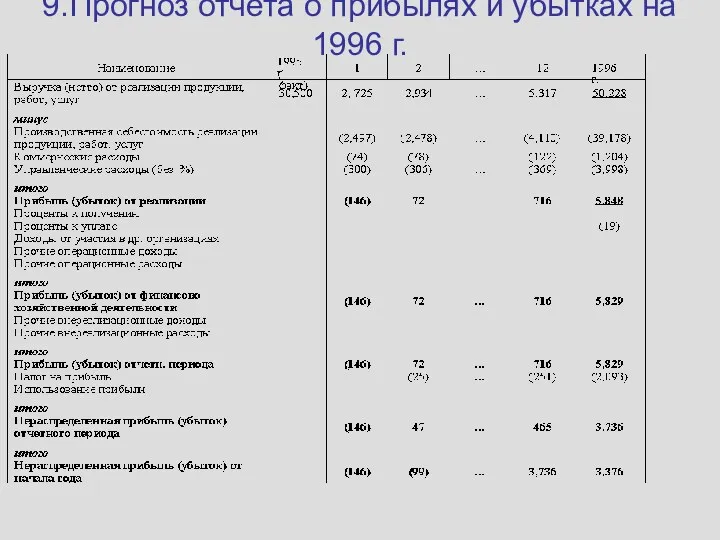

- 6. 9.Прогноз отчета о прибылях и убытках на 1996 г.

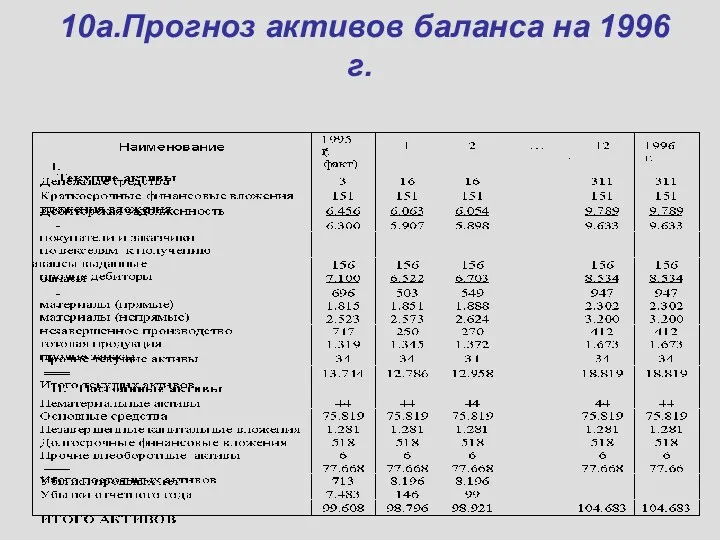

- 7. 10а.Прогноз активов баланса на 1996 г.

- 8. 10б.Прогноз пассивов баланса на 1996г.

- 9. Прогноз отчета о движении денежных средств на 1996 г. (по основной деятельности)

- 10. II.Управленческий учет и контроллинг Центры ответственности – основа бизнес – процессного управления Системы учета затрат и

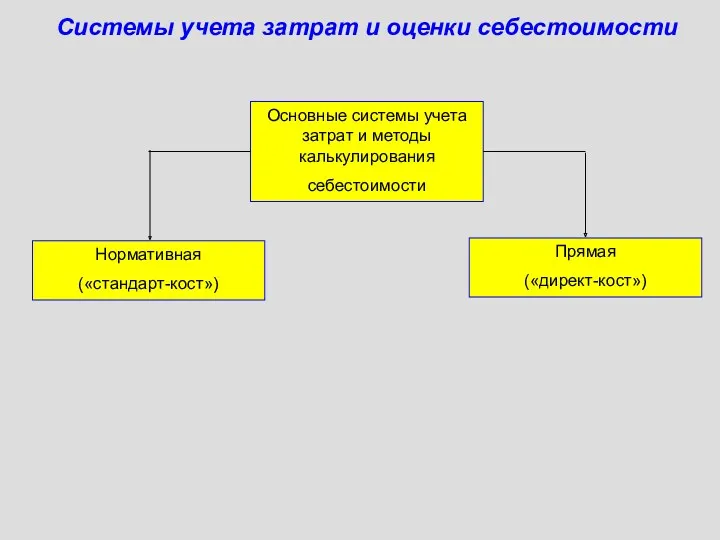

- 12. Системы учета затрат и оценки себестоимости

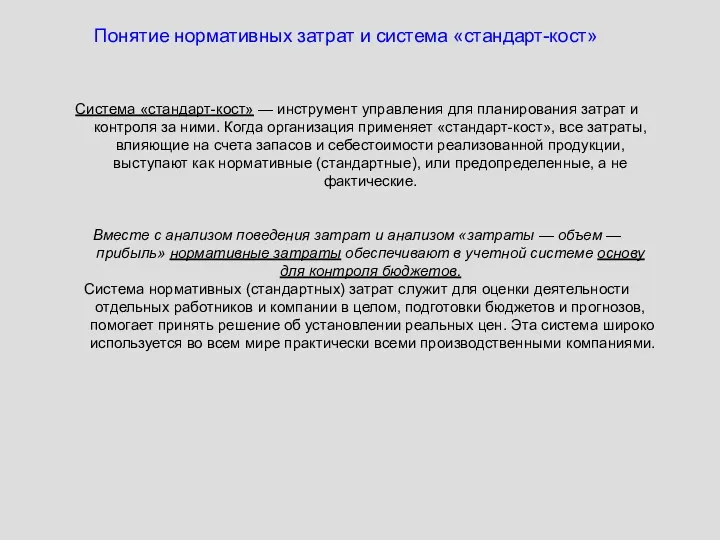

- 13. Понятие нормативных затрат и система «стандарт-кост» Система «стандарт-кост» — инструмент управления для планирования затрат и контроля

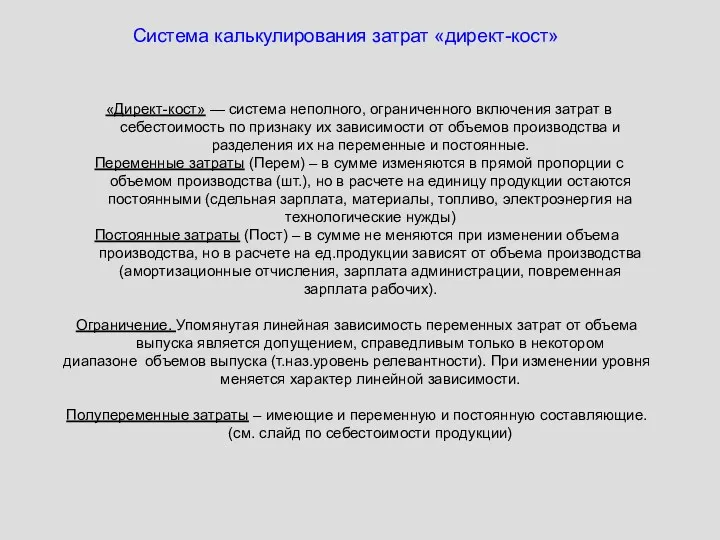

- 14. Система калькулирования затрат «директ-кост» «Директ-кост» — система неполного, ограниченного включения затрат в себестоимость по признаку их

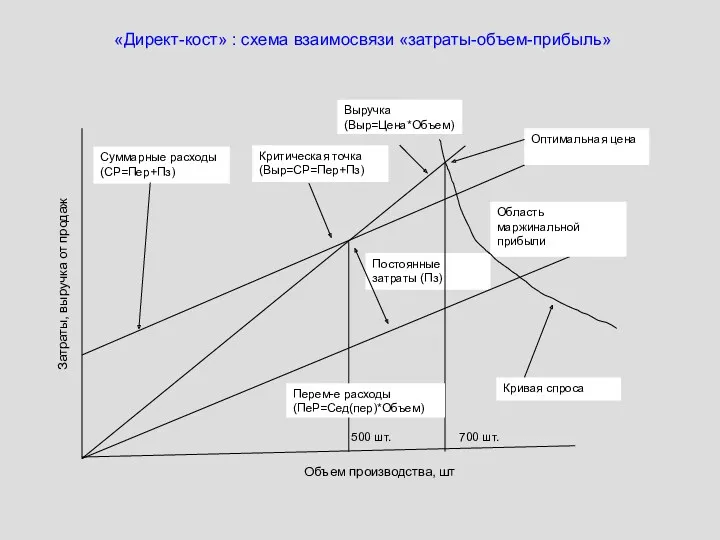

- 15. «Директ-кост» : cхема взаимосвязи «затраты-объем-прибыль» Постоянные затраты (Пз) Суммарные расходы (СР=Пер+Пз) Критическая точка (Выр=СР=Пер+Пз) Область маржинальной

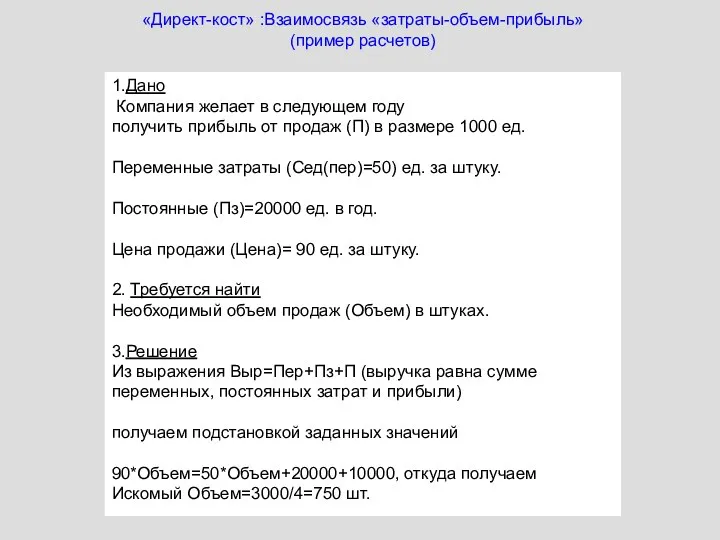

- 16. «Директ-кост» :Взаимосвязь «затраты-объем-прибыль» (пример расчетов) 1.Дано Компания желает в следующем году получить прибыль от продаж (П)

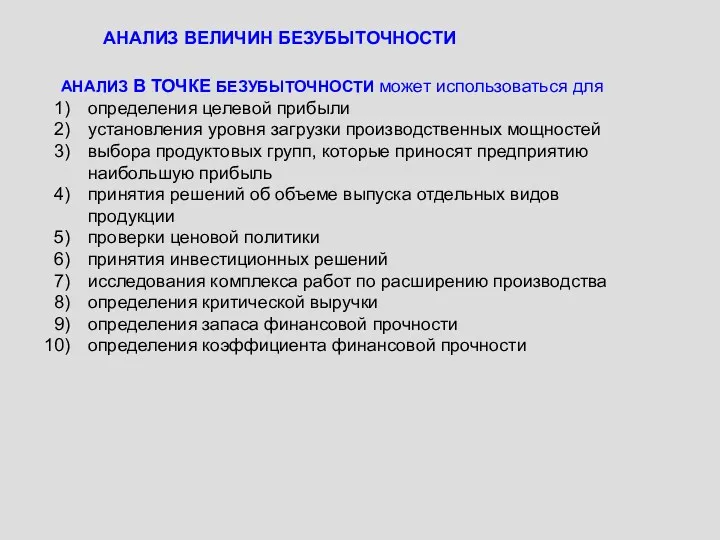

- 17. АНАЛИЗ ВЕЛИЧИН БЕЗУБЫТОЧНОСТИ АНАЛИЗ В ТОЧКЕ БЕЗУБЫТОЧНОСТИ может использоваться для определения целевой прибыли установления уровня загрузки

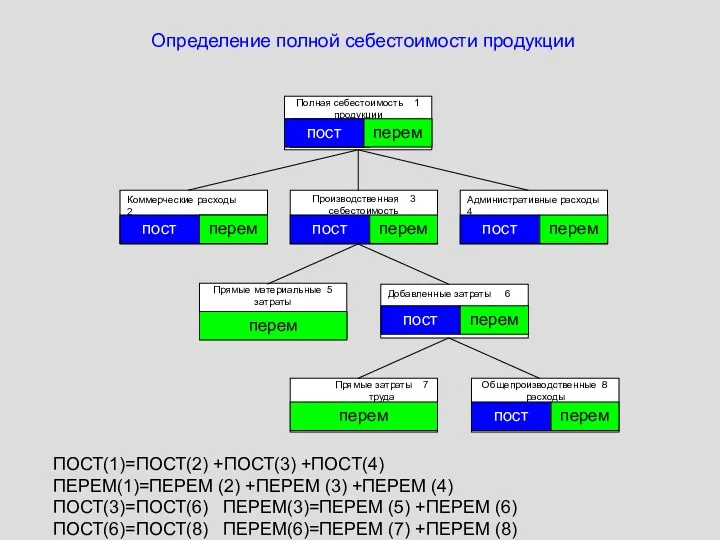

- 18. Определение полной себестоимости продукции ПОСТ(1)=ПОСТ(2) +ПОСТ(3) +ПОСТ(4) ПЕРЕМ(1)=ПЕРЕМ (2) +ПЕРЕМ (3) +ПЕРЕМ (4) ПОСТ(3)=ПОСТ(6) ПЕРЕМ(3)=ПЕРЕМ (5)

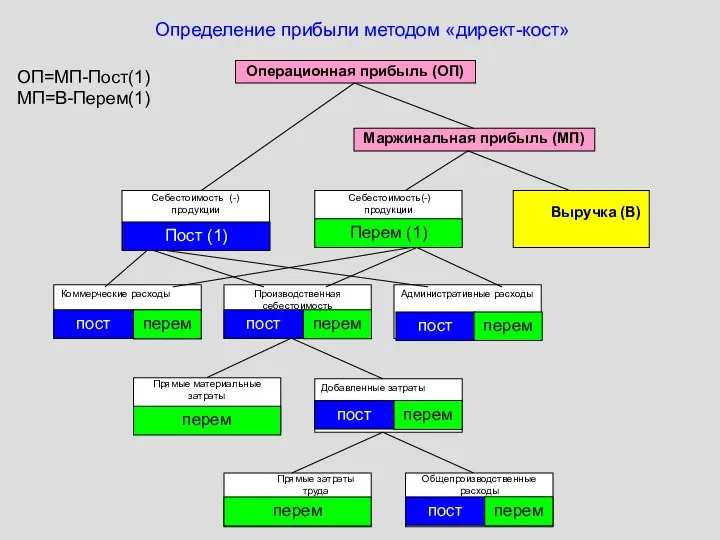

- 19. Определение прибыли методом «директ-кост» Коммерческие расходы Производственная себестоимость Административные расходы Прямые материальные затраты Добавленные затраты Прямые

- 21. Скачать презентацию

I.Бюджетирование как часть блока финансового управления

Место бюджетирования в общей схеме

I.Бюджетирование как часть блока финансового управления

Место бюджетирования в общей схеме

Анализ

Планирование

Закупки

Произв-во

Продажи

Запасы

Взаимосвязь хозяйственной и финансовой деятельности

Прогнозирование

Бизнес-план

План мероприятий

План продаж

План управления запасами

План

Анализ

Планирование

Закупки

Произв-во

Продажи

Запасы

Взаимосвязь хозяйственной и финансовой деятельности

Прогнозирование

Бизнес-план

План мероприятий

План продаж

План управления запасами

План

Бюжетирование. Схема формирования основного бюджета

Бюжетирование. Схема формирования основного бюджета

Структура основного бюджета

Основной или общий бюджет состоит из трех обязательных

Структура основного бюджета

Основной или общий бюджет состоит из трех обязательных

9.Прогноз отчета о прибылях и убытках на 1996 г.

9.Прогноз отчета о прибылях и убытках на 1996 г.

10а.Прогноз активов баланса на 1996 г.

10а.Прогноз активов баланса на 1996 г.

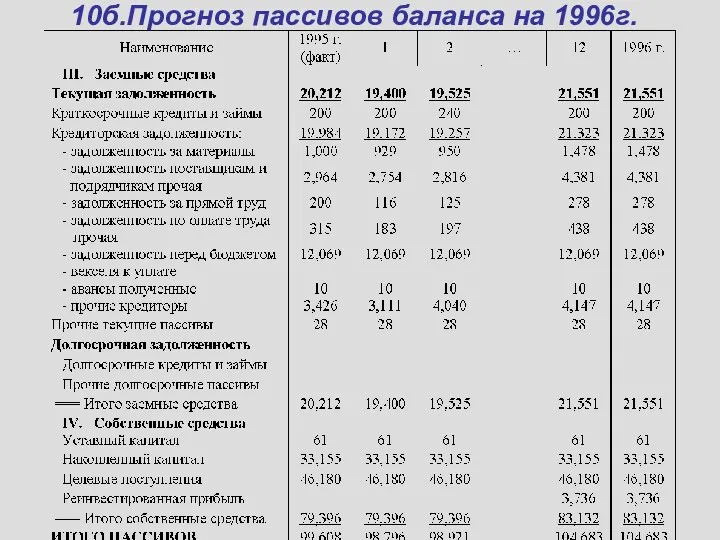

10б.Прогноз пассивов баланса на 1996г.

10б.Прогноз пассивов баланса на 1996г.

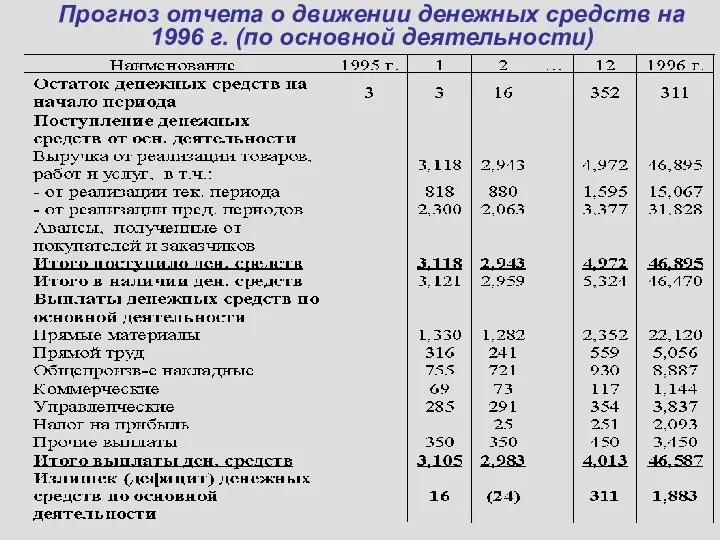

Прогноз отчета о движении денежных средств на 1996 г. (по основной

Прогноз отчета о движении денежных средств на 1996 г. (по основной

II.Управленческий учет и контроллинг

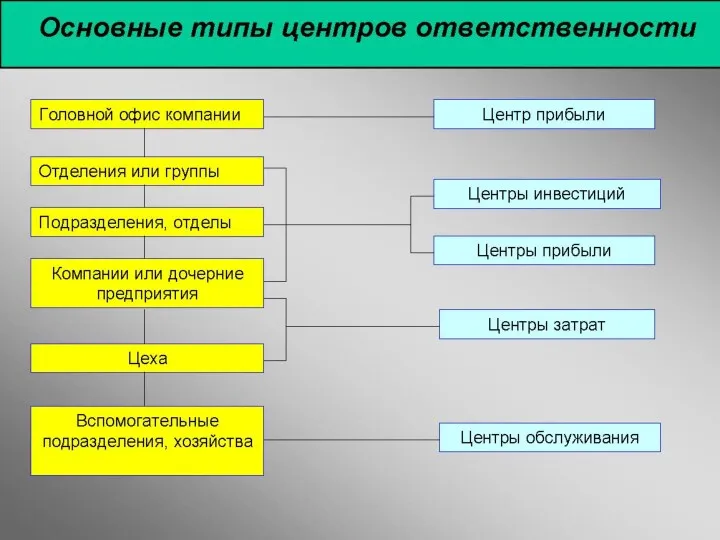

Центры ответственности – основа бизнес – процессного управления

II.Управленческий учет и контроллинг

Центры ответственности – основа бизнес – процессного управления

Системы учета затрат и оценки себестоимости

Системы учета затрат и оценки себестоимости

Понятие нормативных затрат и система «стандарт-кост»

Система «стандарт-кост» — инструмент управления

Понятие нормативных затрат и система «стандарт-кост»

Система «стандарт-кост» — инструмент управления

Система калькулирования затрат «директ-кост»

«Директ-кост» — система неполного, ограниченного включения

Система калькулирования затрат «директ-кост»

«Директ-кост» — система неполного, ограниченного включения

«Директ-кост» : cхема взаимосвязи «затраты-объем-прибыль»

Постоянные затраты (Пз)

Суммарные расходы

(СР=Пер+Пз)

Критическая точка

(Выр=СР=Пер+Пз)

Область маржинальной прибыли

Оптимальная

«Директ-кост» : cхема взаимосвязи «затраты-объем-прибыль»

Постоянные затраты (Пз)

Суммарные расходы

(СР=Пер+Пз)

Критическая точка

(Выр=СР=Пер+Пз)

Область маржинальной прибыли

Оптимальная

«Директ-кост» :Взаимосвязь «затраты-объем-прибыль»

(пример расчетов)

1.Дано

Компания желает в следующем году

получить прибыль

«Директ-кост» :Взаимосвязь «затраты-объем-прибыль»

(пример расчетов)

1.Дано

Компания желает в следующем году

получить прибыль

АНАЛИЗ ВЕЛИЧИН БЕЗУБЫТОЧНОСТИ

АНАЛИЗ В ТОЧКЕ БЕЗУБЫТОЧНОСТИ может использоваться для

определения целевой

АНАЛИЗ ВЕЛИЧИН БЕЗУБЫТОЧНОСТИ

АНАЛИЗ В ТОЧКЕ БЕЗУБЫТОЧНОСТИ может использоваться для

определения целевой

Определение полной себестоимости продукции

ПОСТ(1)=ПОСТ(2) +ПОСТ(3) +ПОСТ(4)

ПЕРЕМ(1)=ПЕРЕМ (2) +ПЕРЕМ (3) +ПЕРЕМ (4)

ПОСТ(3)=ПОСТ(6)

Определение полной себестоимости продукции

ПОСТ(1)=ПОСТ(2) +ПОСТ(3) +ПОСТ(4)

ПЕРЕМ(1)=ПЕРЕМ (2) +ПЕРЕМ (3) +ПЕРЕМ (4)

ПОСТ(3)=ПОСТ(6)

Определение прибыли методом «директ-кост»

Коммерческие расходы

Производственная себестоимость

Административные расходы

Прямые материальные затраты

Добавленные

Определение прибыли методом «директ-кост»

Коммерческие расходы

Производственная себестоимость

Административные расходы

Прямые материальные затраты

Добавленные

Государственная академическая стипендия

Государственная академическая стипендия Учет расчетов по кредитам и займам

Учет расчетов по кредитам и займам Психологичесие аспекты консалтинга стартапов

Психологичесие аспекты консалтинга стартапов Инвестиционная политика ПФР и НПФ: сравнительный анализ

Инвестиционная политика ПФР и НПФ: сравнительный анализ Деньги и их нравы

Деньги и их нравы Основы финансовых вычислений. Переменные и непрерывные ренты. (Тема 6)

Основы финансовых вычислений. Переменные и непрерывные ренты. (Тема 6) Методика складання звіту про фінансові результати (звіту про сукупний дохід) форма 2

Методика складання звіту про фінансові результати (звіту про сукупний дохід) форма 2 Оценка имущественного положения предприятия ГУП Анивское ДРСУ

Оценка имущественного положения предприятия ГУП Анивское ДРСУ Корпоративные финансы. Тема 1. Экономическая сущность и особенности корпоративных финансов

Корпоративные финансы. Тема 1. Экономическая сущность и особенности корпоративных финансов Денежная система и денежное обращение

Денежная система и денежное обращение Стратегия и тактика в антикризисном управлении. Тема № 3

Стратегия и тактика в антикризисном управлении. Тема № 3 История развития бухгалтерского учета

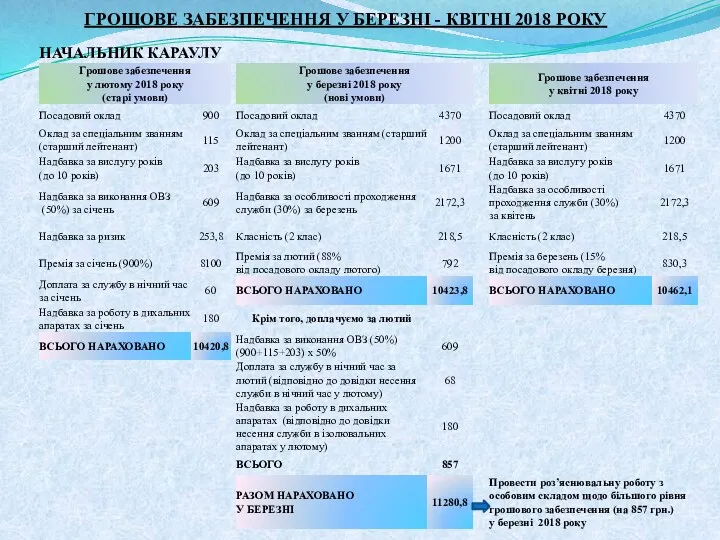

История развития бухгалтерского учета Грошове забезпечення за званням у березні - квітні 2018 року

Грошове забезпечення за званням у березні - квітні 2018 року Временная оценка денежных потоков. (Лекция 3)

Временная оценка денежных потоков. (Лекция 3) О направлениях расходования средств бюджета муниципальных программ Нытвенского района в социальной сфере на 2018 год

О направлениях расходования средств бюджета муниципальных программ Нытвенского района в социальной сфере на 2018 год Фінансові послуги на грошовому ринку

Фінансові послуги на грошовому ринку Внедрение блокчейна и изменения в финансовой сфере

Внедрение блокчейна и изменения в финансовой сфере Детекторы банкнот

Детекторы банкнот Бухгалтерський облік, його сутність і основи організації

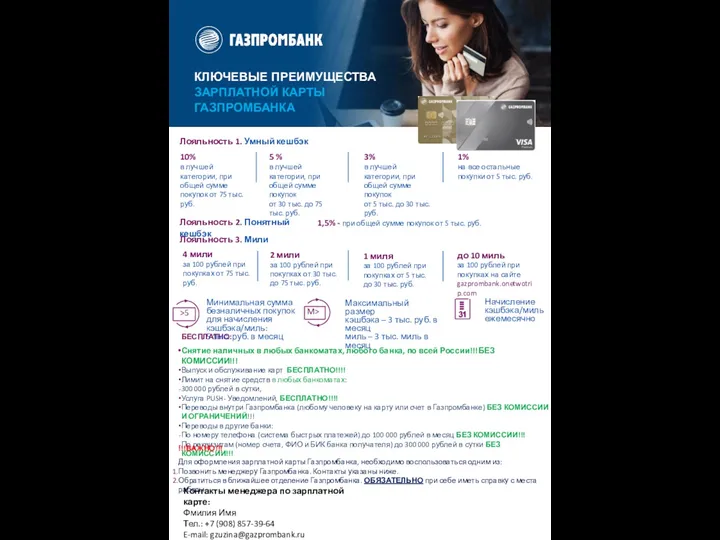

Бухгалтерський облік, його сутність і основи організації Памятка по зарплатной карте и продуктам Газпромбанка

Памятка по зарплатной карте и продуктам Газпромбанка 37_11020272

37_11020272 Bank centralny

Bank centralny Что такое деньги и бюджет

Что такое деньги и бюджет Проект Народный бюджет - 2019. Семейный стадион. Зареченский детский городок

Проект Народный бюджет - 2019. Семейный стадион. Зареченский детский городок Индикатор Демарка

Индикатор Демарка Коммерческое предложение от Тинькофф

Коммерческое предложение от Тинькофф Бюджет для граждан

Бюджет для граждан Сыбайлас жемқорлық – індет, оны жою – міндет

Сыбайлас жемқорлық – індет, оны жою – міндет