- Основы финансовых вычислений. Переменные и непрерывные ренты. (Тема 6)

Содержание

- 2. 6.1. Анализ переменных потоков платежей

- 3. Нерегулярный поток платежей Временные интервалы между последовательными платежами в нерегулярном потоке могут быть любыми, не постоянными,

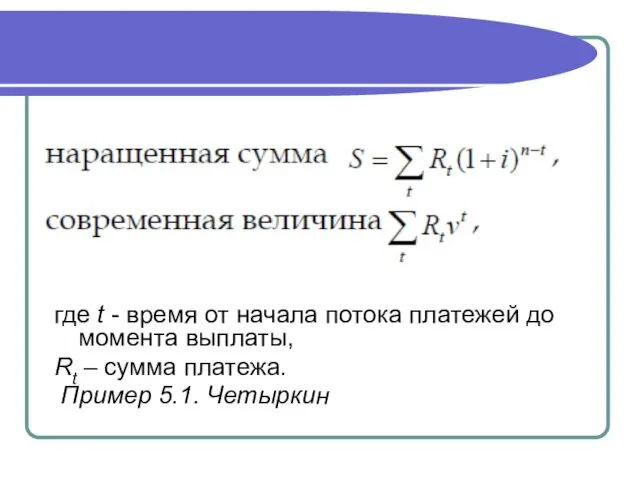

- 4. где t - время от начала потока платежей до момента выплаты, Rt – сумма платежа. Пример

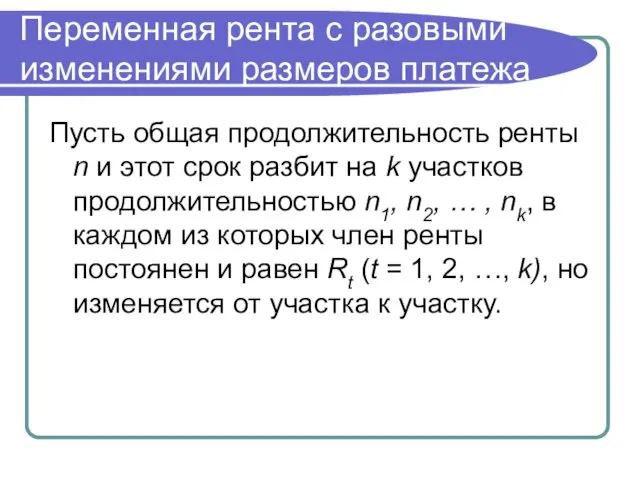

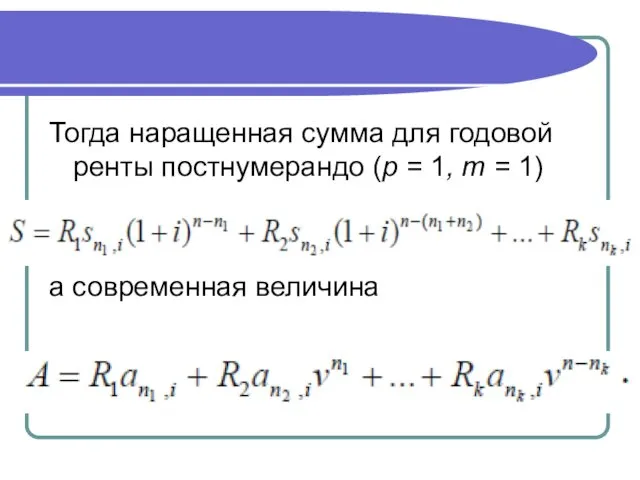

- 5. Переменная рента с разовыми изменениями размеров платежа Пусть общая продолжительность ренты n и этот срок разбит

- 6. Тогда наращенная сумма для годовой ренты постнумерандо (p = 1, m = 1) а современная величина

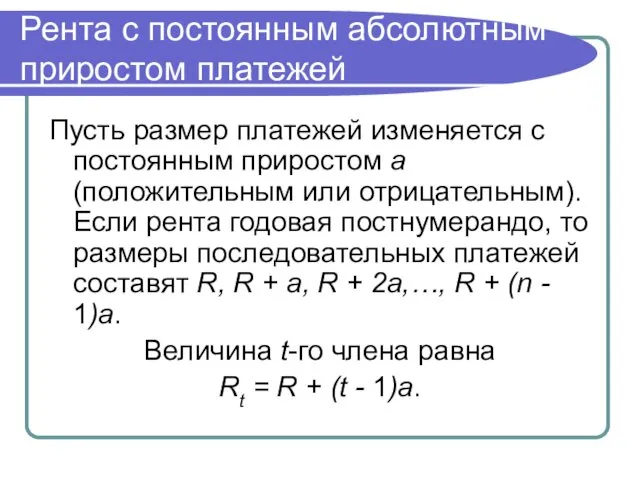

- 7. Рента с постоянным абсолютным приростом платежей Пусть размер платежей изменяется с постоянным приростом a (положительным или

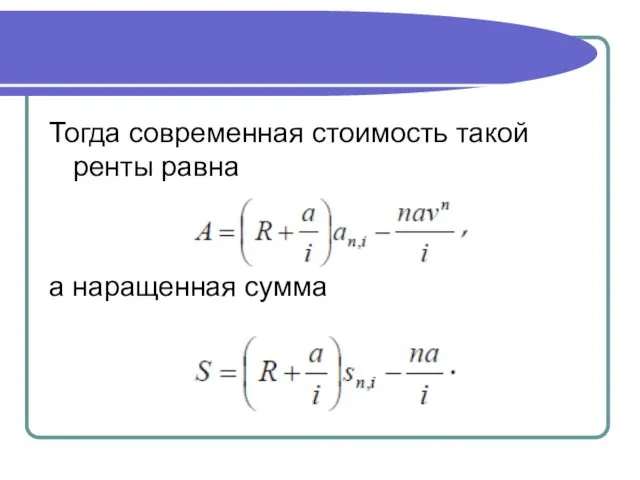

- 8. Тогда современная стоимость такой ренты равна а наращенная сумма

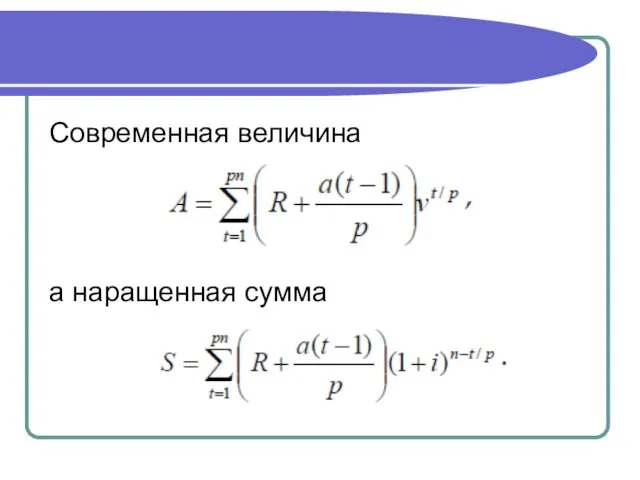

- 10. Современная величина а наращенная сумма

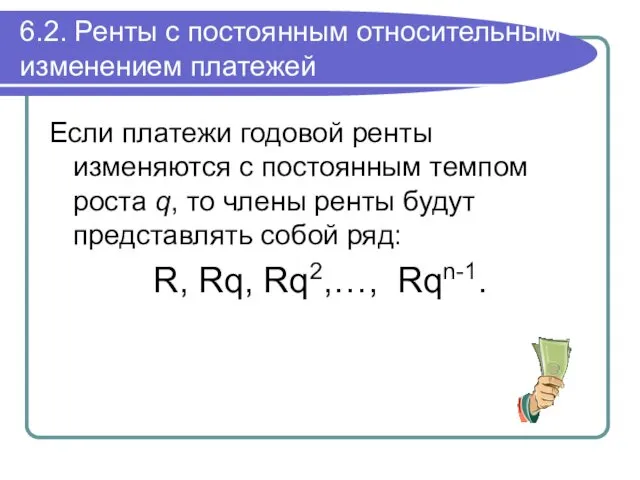

- 11. 6.2. Ренты с постоянным относительным изменением платежей Если платежи годовой ренты изменяются с постоянным темпом роста

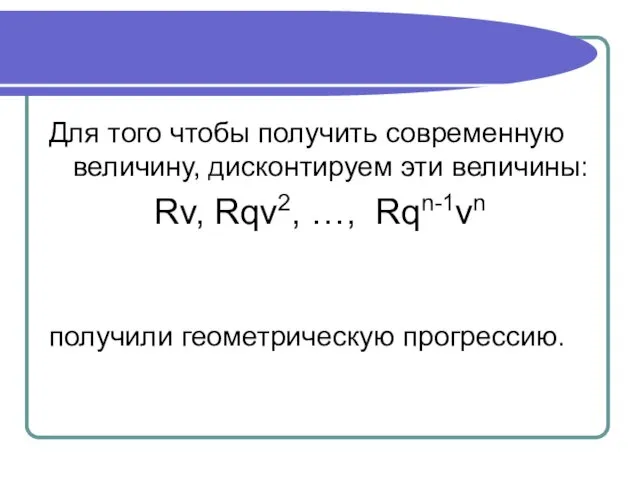

- 12. Для того чтобы получить современную величину, дисконтируем эти величины: Rv, Rqv2, …, Rqn-1vn получили геометрическую прогрессию.

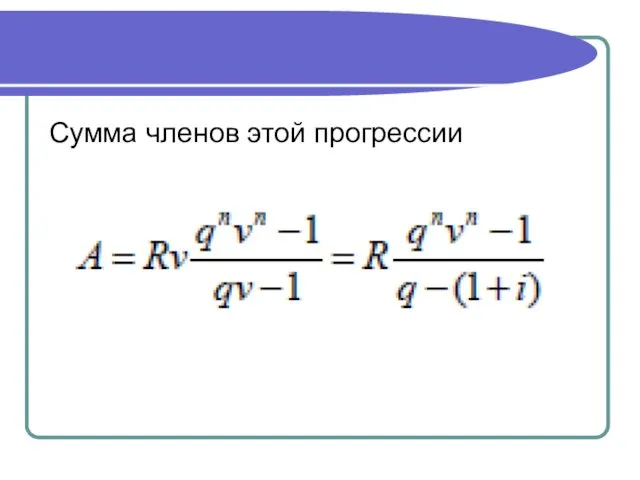

- 13. Сумма членов этой прогрессии

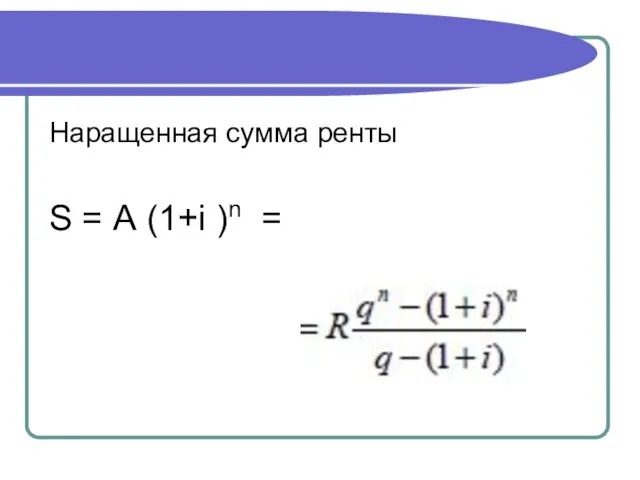

- 14. Наращенная сумма ренты S = А (1+i )n =

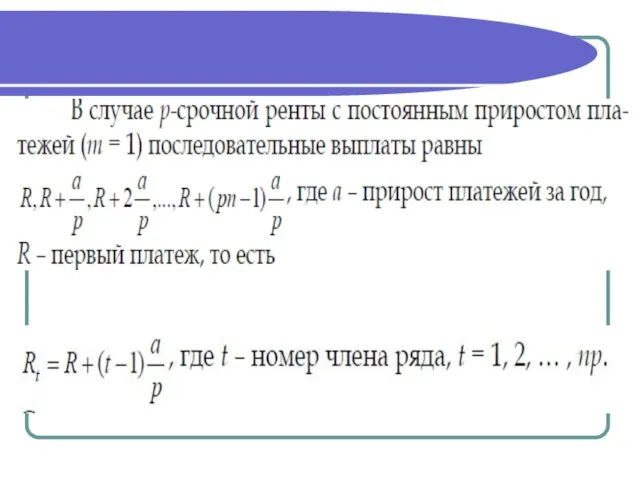

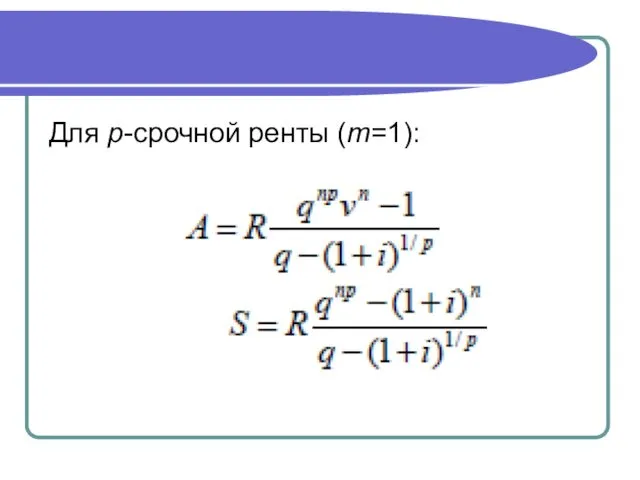

- 15. Для p-срочной ренты (m=1):

- 16. 6.3. Постоянная непрерывная рента Во всех рассмотренных выше рентах предполагалось, что члены потока платежей поступают дискретно

- 17. Рассмотрим постоянную непрерывную ренту, к которой применяется годовая дискретная процентная ставка. По определению у непрерывной ренты

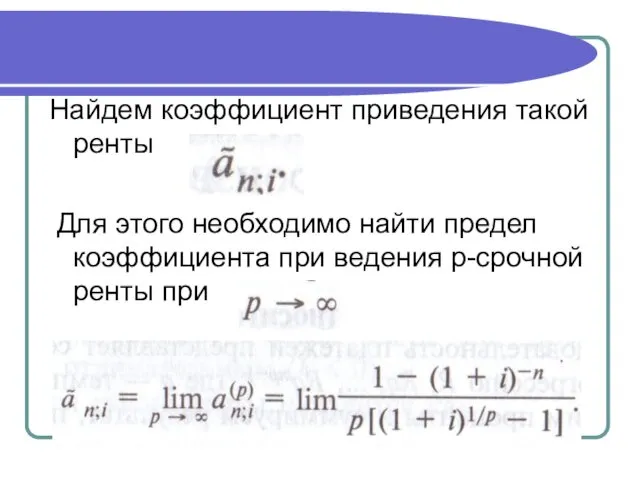

- 18. Найдем коэффициент приведения такой ренты Для этого необходимо найти предел коэффициента при ведения р-срочной ренты при

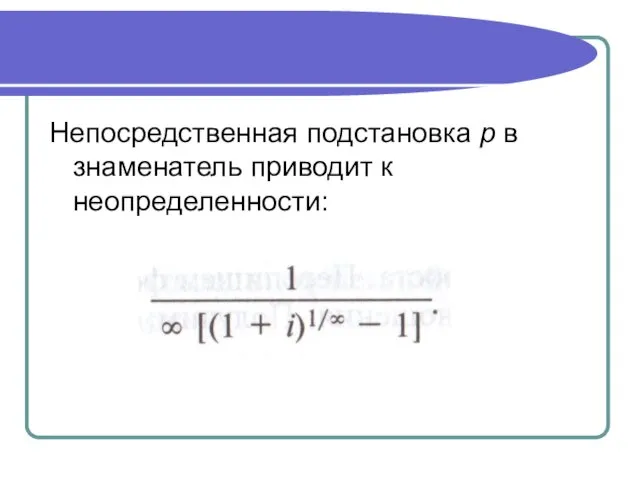

- 19. Непосредственная подстановка р в знаменатель приводит к неопределенности:

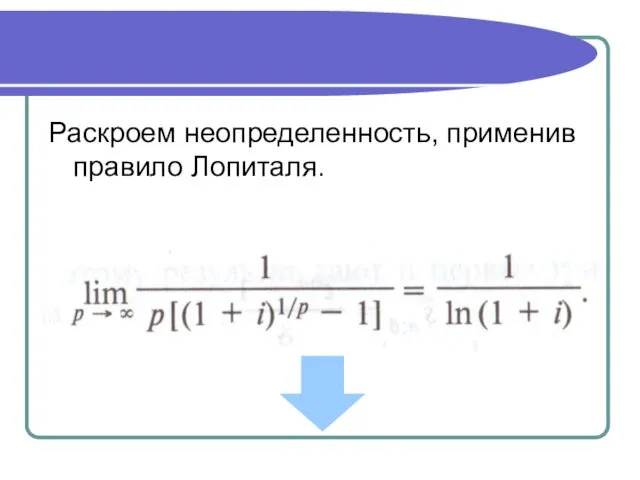

- 20. Раскроем неопределенность, применив правило Лопиталя.

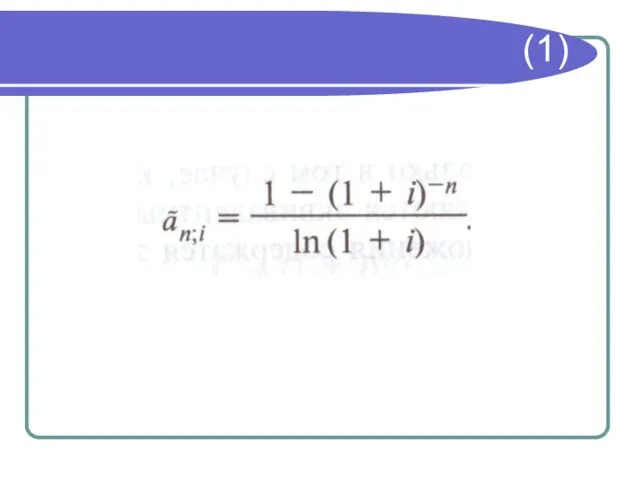

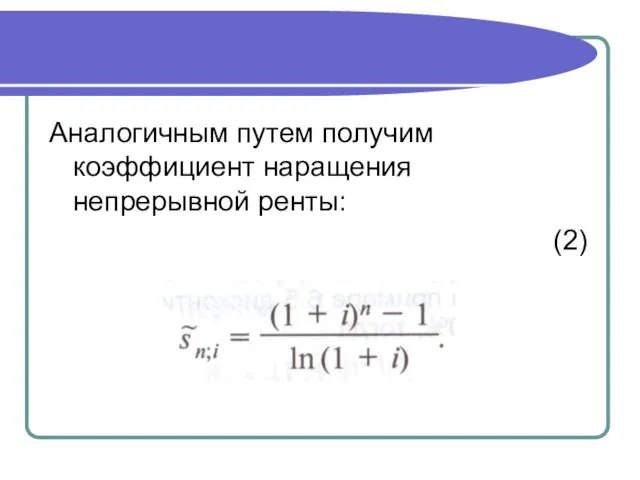

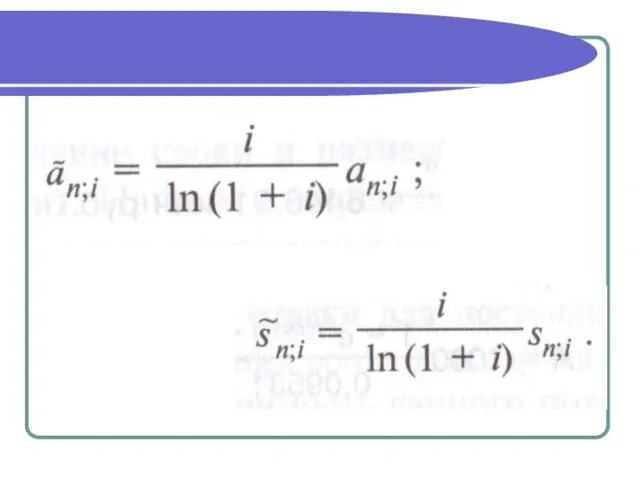

- 21. (1)

- 22. Аналогичным путем получим коэффициент наращения непрерывной ренты: (2)

- 23. Переход от дискретных платежей постнумерандо к непрерывным увеличивает коэффициенты приведения и наращения в i / ln(1+i)

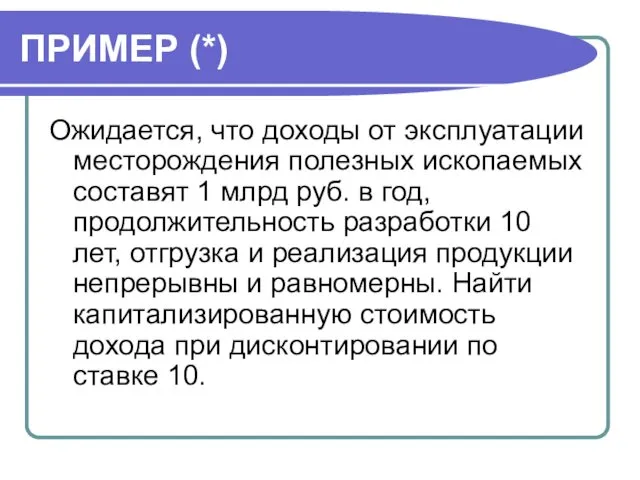

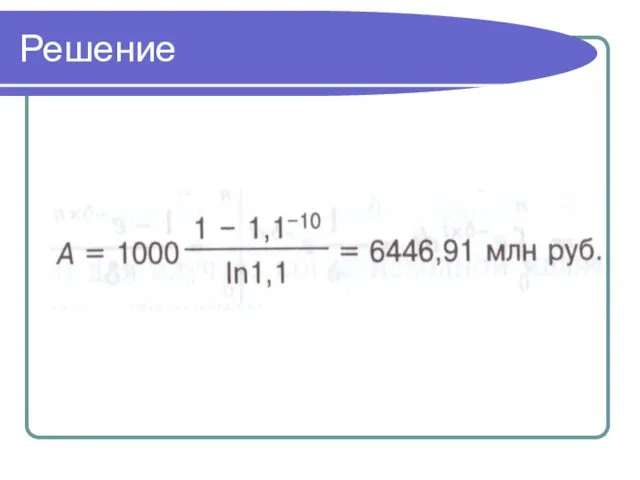

- 25. ПРИМЕР (*) Ожидается, что доходы от эксплуатации месторождения полезных ископаемых составят 1 млрд руб. в год,

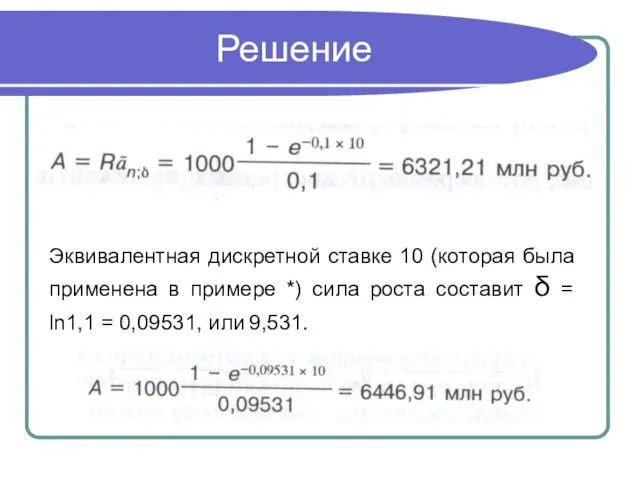

- 26. Решение

- 27. Формулы предполагают непрерывное поступление платежей и дискретное начисление процентов. Более "естественным" является положение, когда оба процесса

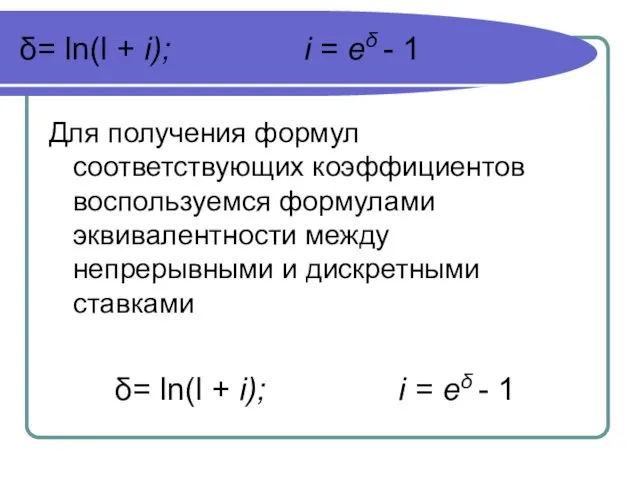

- 28. δ= ln(l + i); i = еδ - 1 Для получения формул соответствующих коэффициентов воспользуемся формулами

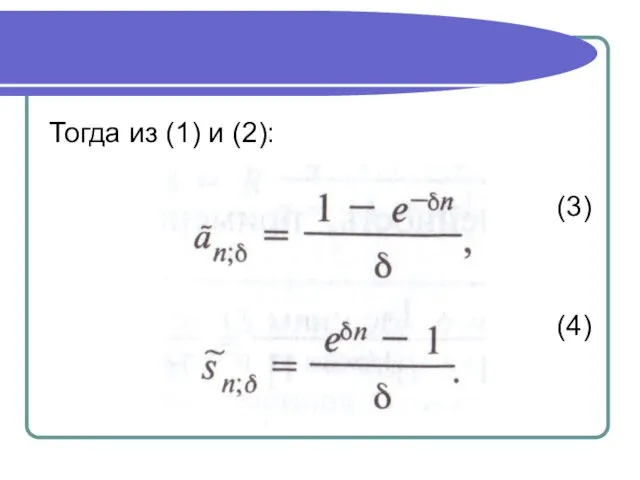

- 29. Тогда из (1) и (2): (3) (4)

- 30. Примечание: Формулы (1) – (4) дают одинаковые результаты только в том случае, когда непрерывные и дискретные

- 31. Пример Пусть в примере * дисконтирование осуществляется по силе роста 10, тогда

- 32. Решение

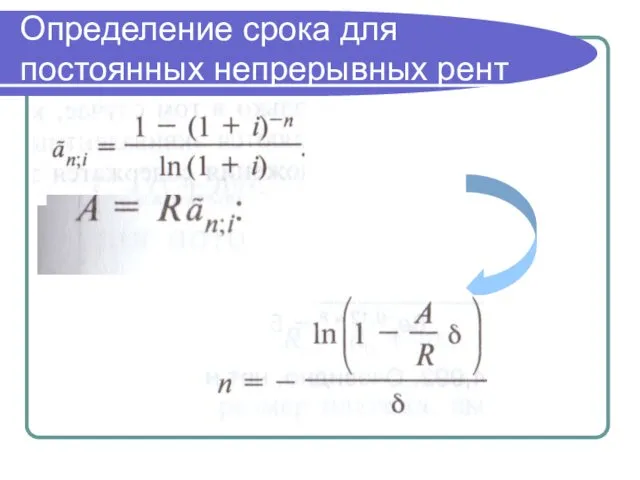

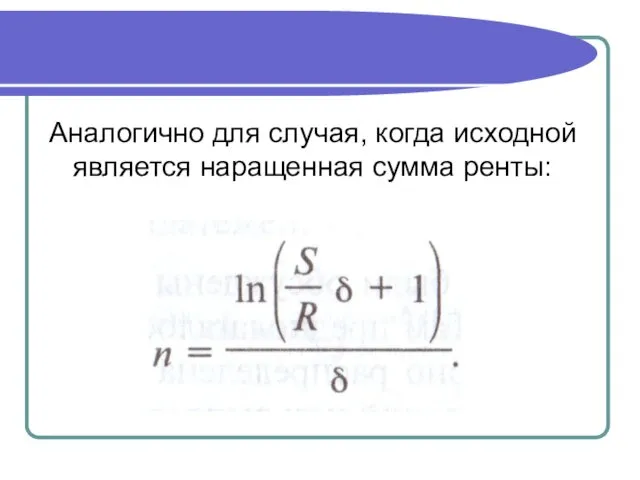

- 33. Определение срока для постоянных непрерывных рент

- 34. Аналогично для случая, когда исходной является наращенная сумма ренты:

- 35. 6.4. Конверсия аннуитетов В практике иногда возникает необходимость изменить условия финансового соглашения, предусматривающего выплату аннуитетов, т.е.

- 36. 1) Выкуп ренты Выкуп ренты представляет собой замену предстоящей последовательности выплат единовременным платежом. Из принципа финансовой

- 37. 2) Рассрочка платежей - это замена единовременного платежа аннуитетом. Для соблюдения принципа ФЭ современную величину ренты

- 38. 3) Замена немедленной ренты на отсроченную Пусть имеется годовая немедленная рента с параметрами R1, n1, i

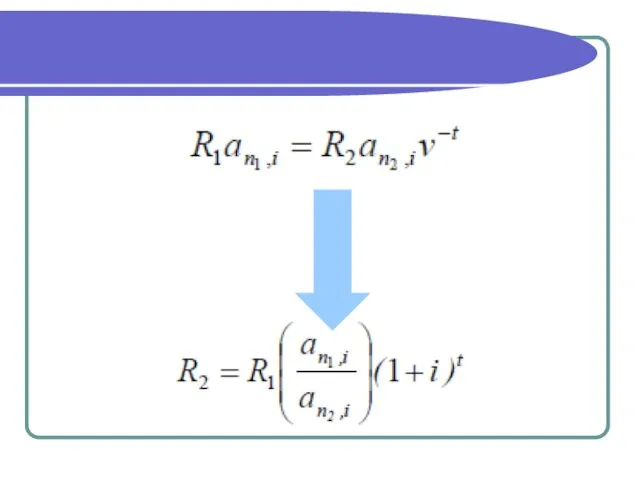

- 39. Типы расчетных задач: А) Задан срок n2, требуется определить размер R2. Исходим из принципа ФЭ результатов,

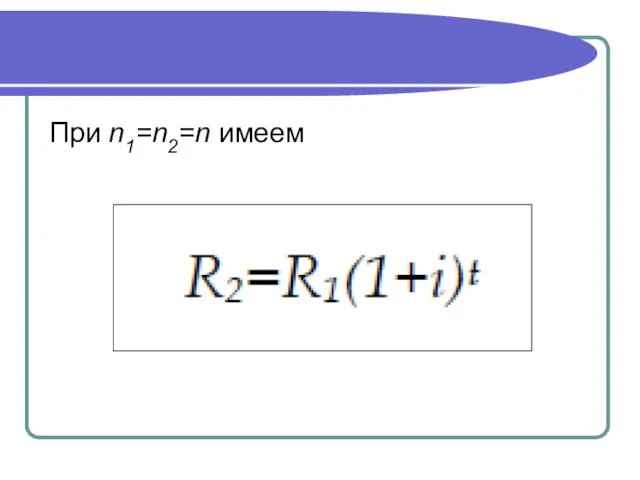

- 41. При n1=n2=n имеем

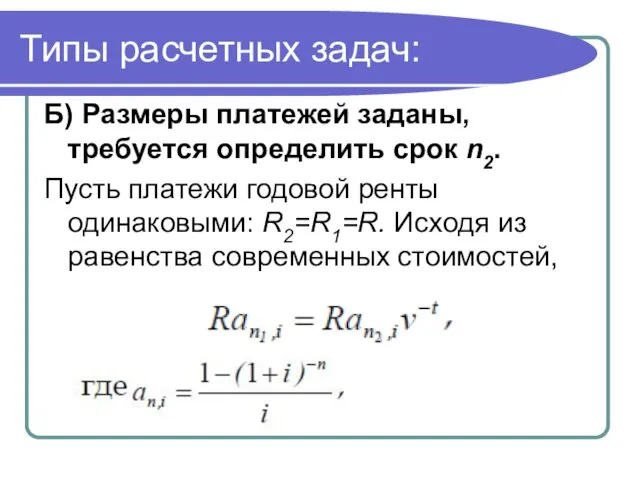

- 42. Типы расчетных задач: Б) Размеры платежей заданы, требуется определить срок n2. Пусть платежи годовой ренты одинаковыми:

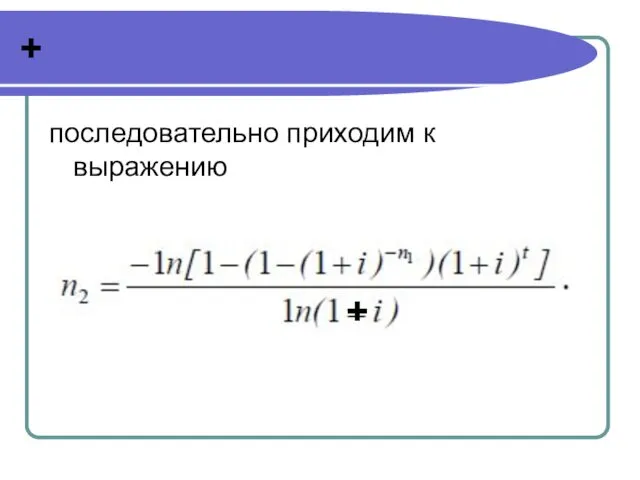

- 43. + последовательно приходим к выражению +

- 44. 4) Изменение продолжительности ренты Пусть имеется годовая обычная рента, и у партнеров есть договоренность об изменении

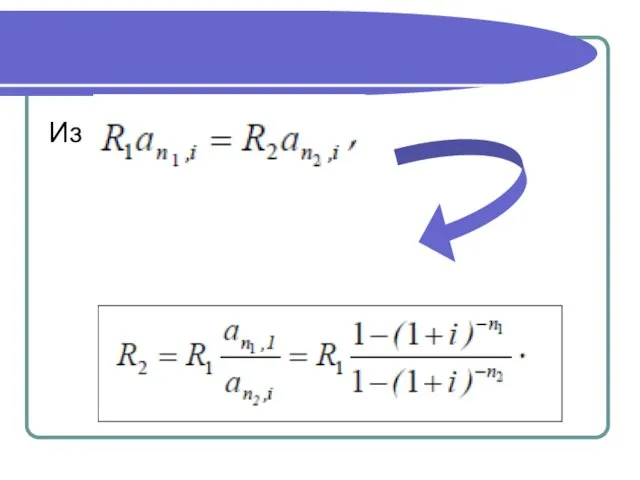

- 45. Из

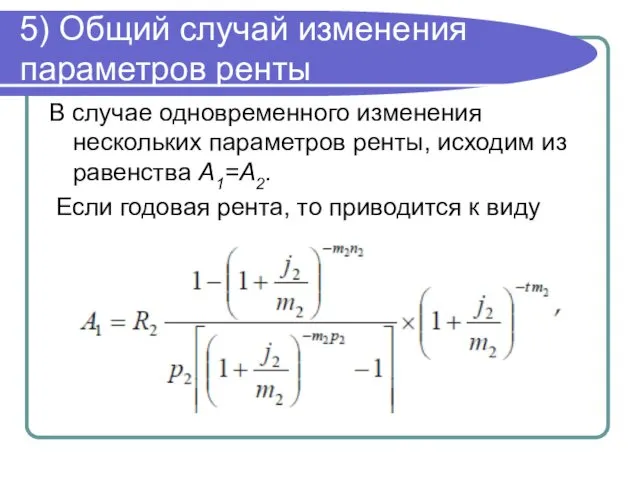

- 46. 5) Общий случай изменения параметров ренты В случае одновременного изменения нескольких параметров ренты, исходим из равенства

- 47. где A1 подсчитывается заранее, t – период (возможной) отсрочки, ряд параметров задается по согласованию сторон, один

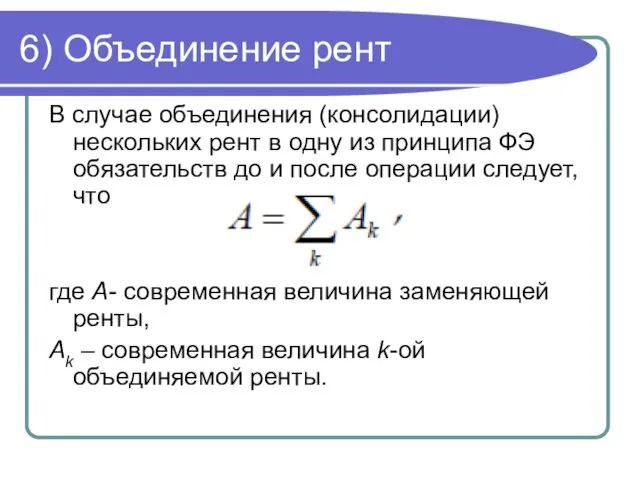

- 48. 6) Объединение рент В случае объединения (консолидации) нескольких рент в одну из принципа ФЭ обязательств до

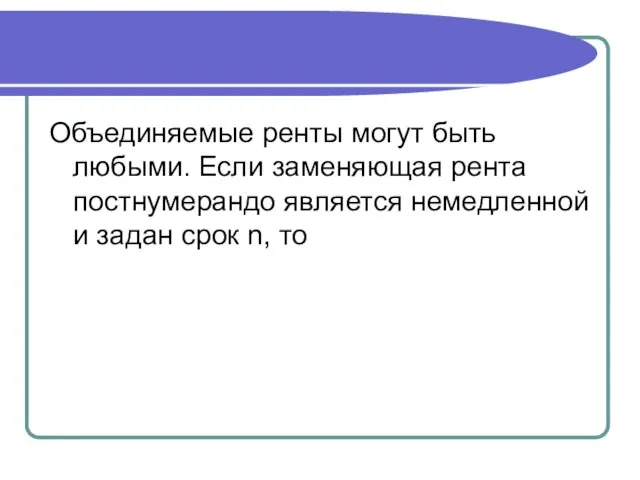

- 49. Объединяемые ренты могут быть любыми. Если заменяющая рента постнумерандо является немедленной и задан срок n, то

- 50. R = a n;i

- 52. Скачать презентацию

6.1. Анализ переменных потоков платежей

6.1. Анализ переменных потоков платежей

Нерегулярный поток платежей

Временные интервалы между последовательными платежами в нерегулярном потоке могут

Нерегулярный поток платежей

Временные интервалы между последовательными платежами в нерегулярном потоке могут

где t - время от начала потока платежей до момента выплаты,

Rt

где t - время от начала потока платежей до момента выплаты,

Rt

Переменная рента с разовыми изменениями размеров платежа

Пусть общая продолжительность ренты n

Переменная рента с разовыми изменениями размеров платежа

Пусть общая продолжительность ренты n

Тогда наращенная сумма для годовой ренты постнумерандо (p = 1, m

Тогда наращенная сумма для годовой ренты постнумерандо (p = 1, m

Рента с постоянным абсолютным приростом платежей

Пусть размер платежей изменяется с постоянным

Рента с постоянным абсолютным приростом платежей

Пусть размер платежей изменяется с постоянным

Тогда современная стоимость такой ренты равна

а наращенная сумма

Тогда современная стоимость такой ренты равна

а наращенная сумма

Современная величина

а наращенная сумма

Современная величина

а наращенная сумма

6.2. Ренты с постоянным относительным изменением платежей

Если платежи годовой ренты изменяются

6.2. Ренты с постоянным относительным изменением платежей

Если платежи годовой ренты изменяются

Для того чтобы получить современную величину, дисконтируем эти величины:

Rv, Rqv2, …,

Для того чтобы получить современную величину, дисконтируем эти величины:

Rv, Rqv2, …,

Сумма членов этой прогрессии

Сумма членов этой прогрессии

Наращенная сумма ренты

S = А (1+i )n =

Наращенная сумма ренты

S = А (1+i )n =

Для p-срочной ренты (m=1):

Для p-срочной ренты (m=1):

6.3. Постоянная непрерывная рента

Во всех рассмотренных выше рентах предполагалось, что члены

6.3. Постоянная непрерывная рента

Во всех рассмотренных выше рентах предполагалось, что члены

Рассмотрим постоянную непрерывную ренту, к которой применяется годовая дискретная процентная ставка.

Рассмотрим постоянную непрерывную ренту, к которой применяется годовая дискретная процентная ставка.

Найдем коэффициент приведения такой ренты

Для этого необходимо найти предел

Найдем коэффициент приведения такой ренты

Для этого необходимо найти предел

Непосредственная подстановка р в знаменатель приводит к неопределенности:

Непосредственная подстановка р в знаменатель приводит к неопределенности:

Раскроем неопределенность, применив правило Лопиталя.

Раскроем неопределенность, применив правило Лопиталя.

(1)

(1)

Аналогичным путем получим коэффициент наращения непрерывной ренты:

(2)

Аналогичным путем получим коэффициент наращения непрерывной ренты:

(2)

Переход от дискретных платежей постнумерандо к непрерывным увеличивает коэффициенты приведения и

Переход от дискретных платежей постнумерандо к непрерывным увеличивает коэффициенты приведения и

ПРИМЕР (*)

Ожидается, что доходы от эксплуатации месторождения полезных ископаемых составят 1

ПРИМЕР (*)

Ожидается, что доходы от эксплуатации месторождения полезных ископаемых составят 1

Решение

Решение

Формулы предполагают непрерывное поступление платежей и дискретное начисление процентов.

Более "естественным"

Формулы предполагают непрерывное поступление платежей и дискретное начисление процентов.

Более "естественным"

δ= ln(l + i); i = еδ - 1

Для получения

δ= ln(l + i); i = еδ - 1

Для получения

Тогда из (1) и (2):

(3)

(4)

Тогда из (1) и (2):

(3)

(4)

Примечание:

Формулы (1) – (4) дают одинаковые результаты только в том случае,

Примечание:

Формулы (1) – (4) дают одинаковые результаты только в том случае,

Пример

Пусть в примере * дисконтирование осуществляется по силе роста 10,

Пример

Пусть в примере * дисконтирование осуществляется по силе роста 10,

Решение

Решение

Определение срока для постоянных непрерывных рент

Определение срока для постоянных непрерывных рент

Аналогично для случая, когда исходной является наращенная сумма ренты:

Аналогично для случая, когда исходной является наращенная сумма ренты:

6.4. Конверсия аннуитетов

В практике иногда возникает необходимость изменить условия финансового

6.4. Конверсия аннуитетов

В практике иногда возникает необходимость изменить условия финансового

1) Выкуп ренты

Выкуп ренты представляет собой замену предстоящей последовательности выплат единовременным

1) Выкуп ренты

Выкуп ренты представляет собой замену предстоящей последовательности выплат единовременным

2) Рассрочка платежей -

это замена единовременного платежа аннуитетом.

Для соблюдения принципа

2) Рассрочка платежей -

это замена единовременного платежа аннуитетом.

Для соблюдения принципа

3) Замена немедленной ренты на отсроченную

Пусть имеется годовая немедленная рента с

3) Замена немедленной ренты на отсроченную

Пусть имеется годовая немедленная рента с

Типы расчетных задач:

А) Задан срок n2, требуется определить размер R2.

Исходим из

Типы расчетных задач:

А) Задан срок n2, требуется определить размер R2.

Исходим из

При n1=n2=n имеем

При n1=n2=n имеем

Типы расчетных задач:

Б) Размеры платежей заданы, требуется определить срок n2.

Пусть платежи

Типы расчетных задач:

Б) Размеры платежей заданы, требуется определить срок n2.

Пусть платежи

+

последовательно приходим к выражению

+

+

последовательно приходим к выражению

+

4) Изменение продолжительности ренты

Пусть имеется годовая обычная рента, и у партнеров

4) Изменение продолжительности ренты

Пусть имеется годовая обычная рента, и у партнеров

Из

Из

5) Общий случай изменения параметров ренты

В случае одновременного изменения нескольких параметров

5) Общий случай изменения параметров ренты

В случае одновременного изменения нескольких параметров

где

A1 подсчитывается заранее,

t – период (возможной) отсрочки,

ряд параметров задается

где

A1 подсчитывается заранее,

t – период (возможной) отсрочки,

ряд параметров задается

6) Объединение рент

В случае объединения (консолидации) нескольких рент в одну из

6) Объединение рент

В случае объединения (консолидации) нескольких рент в одну из

Объединяемые ренты могут быть любыми. Если заменяющая рента постнумерандо является немедленной

Объединяемые ренты могут быть любыми. Если заменяющая рента постнумерандо является немедленной

Субсидия на оплату коммунальных услуг – что это такое

Субсидия на оплату коммунальных услуг – что это такое Учет денежных средств

Учет денежных средств Немецкая система бухгалтерского учета

Немецкая система бухгалтерского учета Организация оборотных средств

Организация оборотных средств Актуальные вопросы исчисления заработной платы и НДФЛ

Актуальные вопросы исчисления заработной платы и НДФЛ Планирование в рамках контрактной системы. Планирование закупок

Планирование в рамках контрактной системы. Планирование закупок Страховые пенсии по случаю потери кормильца

Страховые пенсии по случаю потери кормильца Оценка стоимости компании для целей прогнозирования

Оценка стоимости компании для целей прогнозирования Агростартап - проект создания и развития КФХ, представляемый заявителем

Агростартап - проект создания и развития КФХ, представляемый заявителем Книга доходів і витрат

Книга доходів і витрат Сутність та функції грошей

Сутність та функції грошей Қарапайым және күрделі пайыздар

Қарапайым және күрделі пайыздар Efective Property Investments in the European Market

Efective Property Investments in the European Market Расходы предприятия, себестоимость продукции

Расходы предприятия, себестоимость продукции Бухгалтерский учет основных средств

Бухгалтерский учет основных средств Дни пенсионной грамотности

Дни пенсионной грамотности Smart Contract Ether Chain

Smart Contract Ether Chain Личные вещи. Продукт по страхованию

Личные вещи. Продукт по страхованию Положения действующего законодательства о кредитных отношениях с участием юридических лиц и физических лиц

Положения действующего законодательства о кредитных отношениях с участием юридических лиц и физических лиц Отчетность. Форма 8-пр

Отчетность. Форма 8-пр Учет финансовых вложений

Учет финансовых вложений Спонсоринг (поручительство, попечительство, поддержка)

Спонсоринг (поручительство, попечительство, поддержка) КАСКО-Профи, КАСКО-Профи 50. Страхование средств автотранспорта от столкновения

КАСКО-Профи, КАСКО-Профи 50. Страхование средств автотранспорта от столкновения Проектное финансирование

Проектное финансирование MS Excel в финансовых вычислениях

MS Excel в финансовых вычислениях Корректировка плана МТО ООО Таргин

Корректировка плана МТО ООО Таргин Организация и правовые основы бухгалтерского учета субъектов страхового дела. Тема 1

Организация и правовые основы бухгалтерского учета субъектов страхового дела. Тема 1 Проблемы и перспективы финансирования социальной сферы в России

Проблемы и перспективы финансирования социальной сферы в России