- Учет финансовых вложений

Содержание

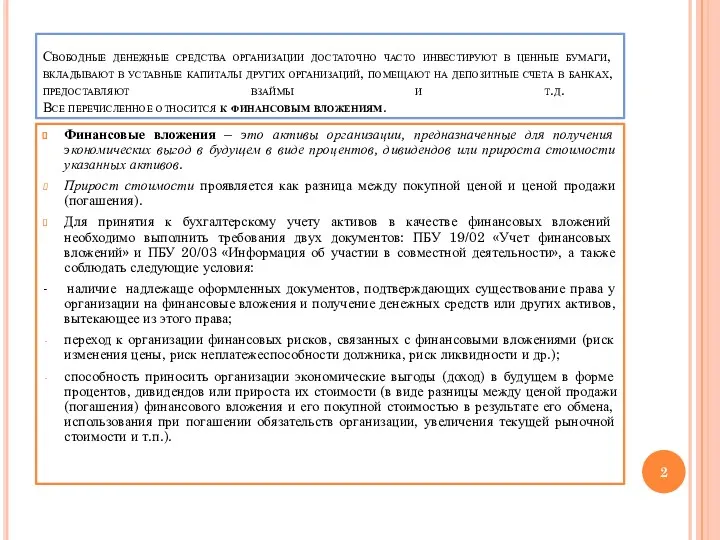

- 2. Свободные денежные средства организации достаточно часто инвестируют в ценные бумаги, вкладывают в уставные капиталы других организаций,

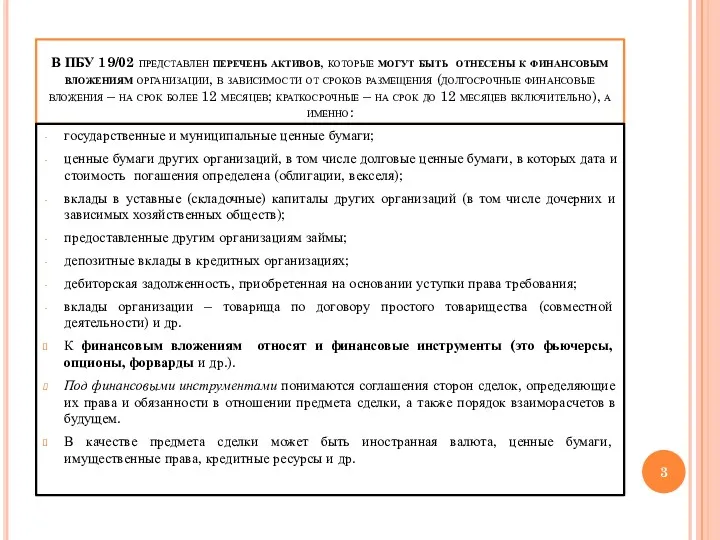

- 3. В ПБУ 19/02 представлен перечень активов, которые могут быть отнесены к финансовым вложениям организации, в зависимости

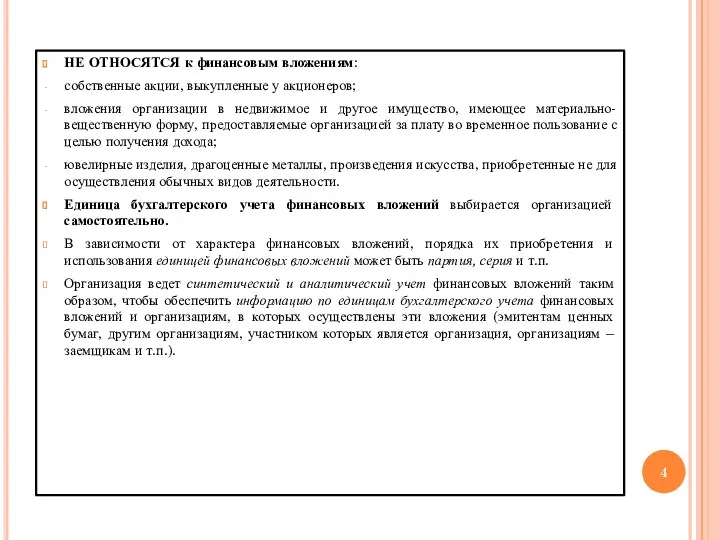

- 4. НЕ ОТНОСЯТСЯ к финансовым вложениям: собственные акции, выкупленные у акционеров; вложения организации в недвижимое и другое

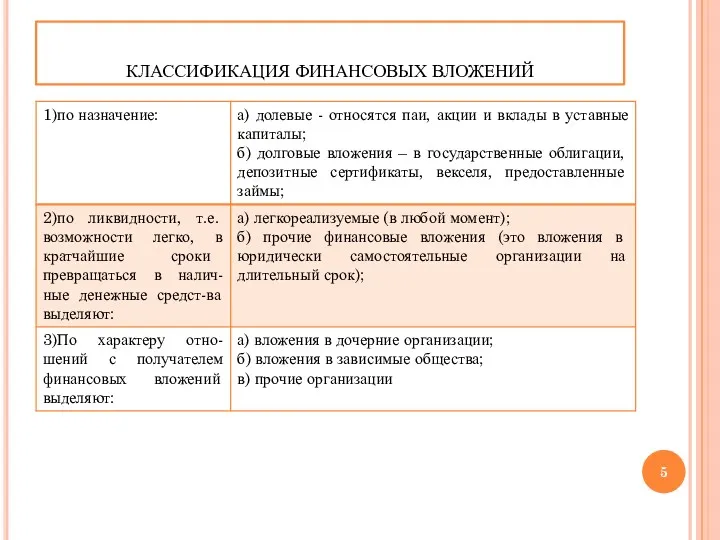

- 5. КЛАССИФИКАЦИЯ ФИНАНСОВЫХ ВЛОЖЕНИЙ

- 6. Финансовые вложения принимаются к бухгалтерскому учету по первоначальной стоимости. Первоначальная стоимость финансовых вложений – это стоимость

- 7. Первоначальной стоимостью финансовых вложений также признается: по вкладам в уставный капитал организации – денежная оценка, согласованная

- 8. Финансовые вложения, по которым не определяется текущая рыночная стоимость, подлежат отражению в бухгалтерском учете и в

- 9. При выбытии актива, принятого к бухгалтерскому учету в качестве финансовых вложений, по которым не определяется текущая

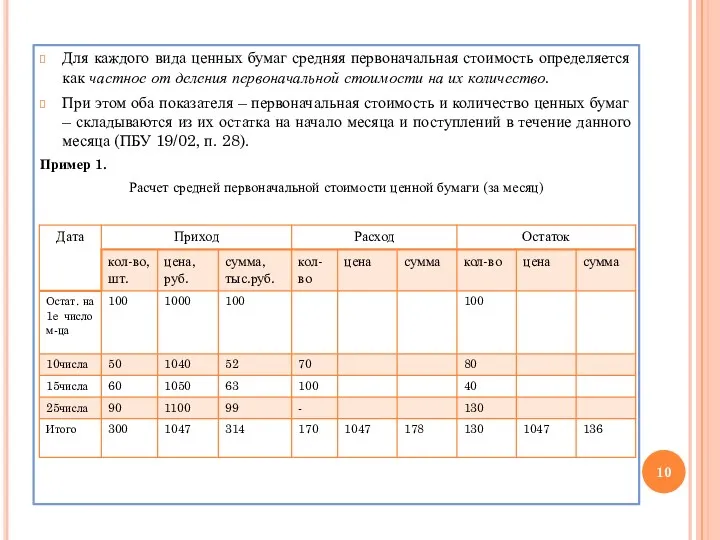

- 10. Для каждого вида ценных бумаг средняя первоначальная стоимость определяется как частное от деления первоначальной стоимости на

- 11. Расчет средней первоначальной стоимости одной ценной бумаги: (100000 + 52000 + 63000 + 99000) : (100

- 12. Например, если предметом деятельности организации является участие в уставных капиталах других организаций, то начисление дохода (выручки)

- 14. Скачать презентацию

Свободные денежные средства организации достаточно часто инвестируют в ценные бумаги, вкладывают

Свободные денежные средства организации достаточно часто инвестируют в ценные бумаги, вкладывают

В ПБУ 19/02 представлен перечень активов, которые могут быть отнесены к

В ПБУ 19/02 представлен перечень активов, которые могут быть отнесены к

НЕ ОТНОСЯТСЯ к финансовым вложениям:

собственные акции, выкупленные у акционеров;

вложения организации в

НЕ ОТНОСЯТСЯ к финансовым вложениям:

собственные акции, выкупленные у акционеров;

вложения организации в

КЛАССИФИКАЦИЯ ФИНАНСОВЫХ ВЛОЖЕНИЙ

КЛАССИФИКАЦИЯ ФИНАНСОВЫХ ВЛОЖЕНИЙ

Финансовые вложения принимаются к бухгалтерскому учету по первоначальной стоимости.

Первоначальная стоимость финансовых

Финансовые вложения принимаются к бухгалтерскому учету по первоначальной стоимости.

Первоначальная стоимость финансовых

Первоначальной стоимостью финансовых вложений также признается:

по вкладам в уставный капитал организации

Первоначальной стоимостью финансовых вложений также признается:

по вкладам в уставный капитал организации

Финансовые вложения, по которым не определяется текущая рыночная стоимость, подлежат отражению

Финансовые вложения, по которым не определяется текущая рыночная стоимость, подлежат отражению

При выбытии актива, принятого к бухгалтерскому учету в качестве финансовых вложений,

При выбытии актива, принятого к бухгалтерскому учету в качестве финансовых вложений,

Для каждого вида ценных бумаг средняя первоначальная стоимость определяется как частное

Для каждого вида ценных бумаг средняя первоначальная стоимость определяется как частное

Расчет средней первоначальной стоимости одной ценной бумаги:

(100000 + 52000 + 63000

Расчет средней первоначальной стоимости одной ценной бумаги:

(100000 + 52000 + 63000

Например, если предметом деятельности организации является участие в уставных капиталах других

Например, если предметом деятельности организации является участие в уставных капиталах других

Понятная кредитная карта

Понятная кредитная карта Инструкция тайного покупателя

Инструкция тайного покупателя Понятие кризиса и антикризисного управления

Понятие кризиса и антикризисного управления Кредит, его сущность, содержание и виды

Кредит, его сущность, содержание и виды Потоки платежей

Потоки платежей Финансовый анализ

Финансовый анализ Износ и амортизация основных фондов

Износ и амортизация основных фондов Аналіз фінансового стану малого бізнесу

Аналіз фінансового стану малого бізнесу International Banking & Wealth Management. AML Quality & Control. Effective Anti – Money Laundering

International Banking & Wealth Management. AML Quality & Control. Effective Anti – Money Laundering Меры поддержки бизнеса в Пермском крае

Меры поддержки бизнеса в Пермском крае Единовременные ежегодные выплаты как форма поддержки молодых специалистов Калужской области

Единовременные ежегодные выплаты как форма поддержки молодых специалистов Калужской области Налог на добавленную стоимость – гл. 21 НК РФ

Налог на добавленную стоимость – гл. 21 НК РФ Составление смет на ремонтно-строительные работы

Составление смет на ремонтно-строительные работы Налоги и вычеты

Налоги и вычеты О ценообразовании в области регулируемых цен в электроэнергетике

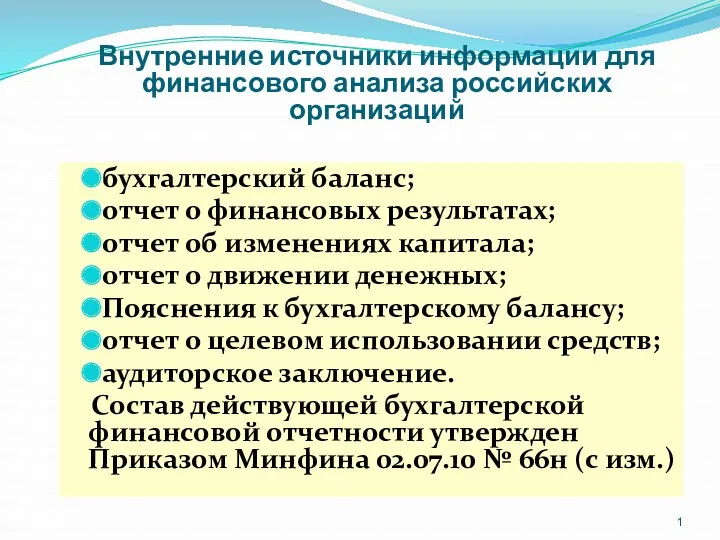

О ценообразовании в области регулируемых цен в электроэнергетике Внутренние источники информации для финансового анализа российских организаций

Внутренние источники информации для финансового анализа российских организаций Бюджет для граждан Старооскольского городского округа на 2015 год и на плановый период 2016 и 2017 годов

Бюджет для граждан Старооскольского городского округа на 2015 год и на плановый период 2016 и 2017 годов Вклады. Цифровой турнир по финансовой грамотности

Вклады. Цифровой турнир по финансовой грамотности Операции банка с драгоценными металлами. Управление золото-валютными резервами

Операции банка с драгоценными металлами. Управление золото-валютными резервами Підвищення пенсійних виплат з 1 травня 2017 року

Підвищення пенсійних виплат з 1 травня 2017 року Финансовые ресурсы, резервы, связь с кредитными ресурсами

Финансовые ресурсы, резервы, связь с кредитными ресурсами Проект YourKarma

Проект YourKarma Оборотные средства предприятия

Оборотные средства предприятия Термин лизинг

Термин лизинг Краткий обзор контура Эльба - сервис онлайн-бухгалтерии

Краткий обзор контура Эльба - сервис онлайн-бухгалтерии ТС Центральный парк-9. Итоги работы (II квартал 2023 год)

ТС Центральный парк-9. Итоги работы (II квартал 2023 год) Монетарная политика

Монетарная политика Доходный подход в оценке бизнеса

Доходный подход в оценке бизнеса