- Налог на добавленную стоимость – гл. 21 НК РФ

Содержание

- 2. НДС Существует 4 основные формы налогообложения добавленной стоимости: С (зарплата с начислениями + прибыль) - метод

- 3. Лес (поваленный) Бревна Брус Дом Покупатель Цена за 1 кубометр без НДС - 450,0 руб. 500,0

- 4. НАЛОГОПЛАТЕЛЬЩИКИ Налогоплательщиками налога на добавленную стоимость признаются (ст. 143 НК РФ): 1) организации 2) индивидуальные предприниматели

- 5. ОСОБЕННОСТИ н/пл ОСВОБОЖДЕНИЕ ОТ ОБЯЗАННОСТЕЙ НАЛОГОПЛАТЕЛЬЩИКА НДС – СТ. 145 не платить НДС по операциям на

- 6. ОБЪЕКТ НАЛОГООБЛОЖЕНИЯ – ст. 146 1) реализация товаров (работ, услуг) на территории Российской Федерации, в том

- 7. ОБЩИЕ ПРАВИЛА ОПРЕДЕЛЕНИЯ НАЛОГОВОЙ БАЗЫ Правило 1. Если ставка НДС одна, то налоговая база общая. Правило

- 8. Особенности определения налоговой базы Налоговая база при реализации товаров (работ, услуг) Налоговая база при реализации товаров

- 9. Особенности определения налоговой базы Налоговая база при передаче товаров для собственных нужд, расходы на которые не

- 10. Особенности определения налоговой базы Налоговая база при выполнении строительно-монтажных работ для собственных нужд стоимость таких работ,

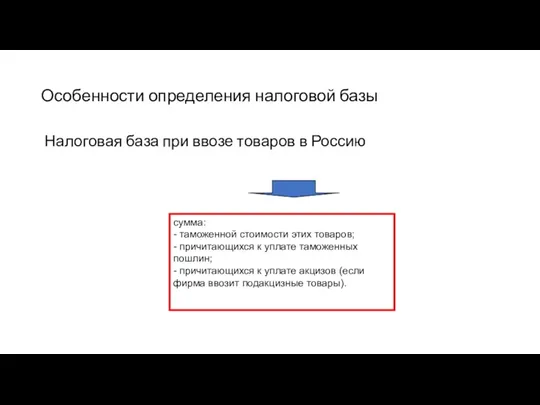

- 11. Особенности определения налоговой базы Налоговая база при ввозе товаров в Россию сумма: - таможенной стоимости этих

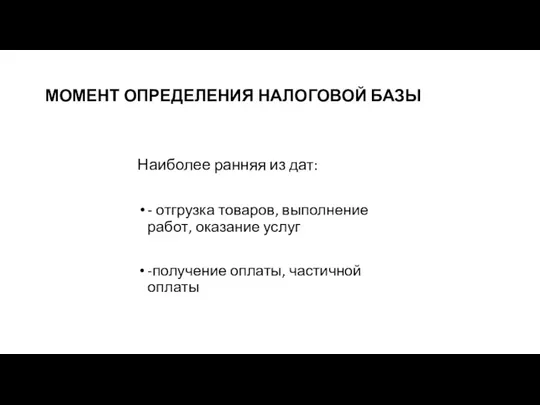

- 12. МОМЕНТ ОПРЕДЕЛЕНИЯ НАЛОГОВОЙ БАЗЫ Наиболее ранняя из дат: - отгрузка товаров, выполнение работ, оказание услуг -получение

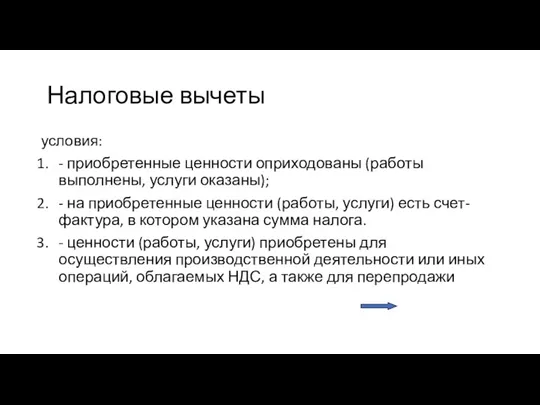

- 13. Налоговые вычеты условия: - приобретенные ценности оприходованы (работы выполнены, услуги оказаны); - на приобретенные ценности (работы,

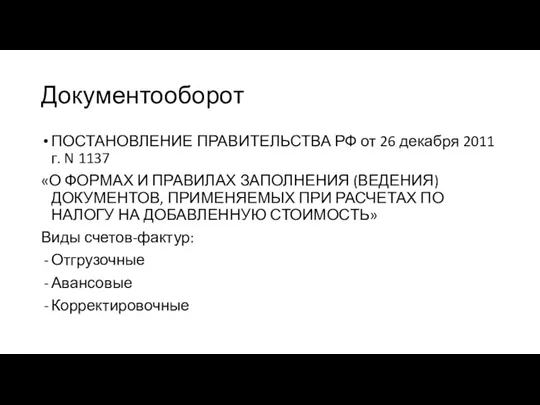

- 14. Документооборот ПОСТАНОВЛЕНИЕ ПРАВИТЕЛЬСТВА РФ от 26 декабря 2011 г. N 1137 «О ФОРМАХ И ПРАВИЛАХ ЗАПОЛНЕНИЯ

- 15. Когда НДС к вычету не принимается НДС нельзя принять к вычету: если товары (работы, услуги), основные

- 16. Порядок исчисления налога НДС, подлежащий уплате в бюджет = НДС начисленный - НДС, принятый к вычету

- 17. Ставки Основные 0% 10% 18% Расчетные 10/110 18/118

- 18. НАЛОГОВЫЙ ПЕРИОД Налоговый период - это период, по итогам которого должна быть определена налоговая база и

- 19. Сроки подачи декларации Представить в налоговый орган налоговую декларацию необходимо не позднее 25-го числа месяца, следующего

- 21. Скачать презентацию

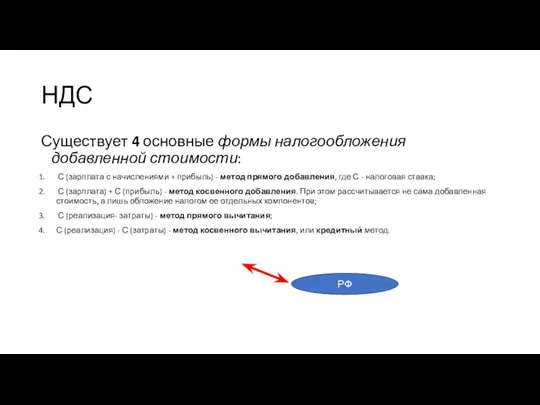

НДС

Существует 4 основные формы налогообложения добавленной стоимости:

С (зарплата с начислениями

НДС

Существует 4 основные формы налогообложения добавленной стоимости:

С (зарплата с начислениями

Лес (поваленный) Бревна Брус Дом Покупатель

Цена за 1 кубометр

без НДС -

Лес (поваленный) Бревна Брус Дом Покупатель

Цена за 1 кубометр

без НДС -

НАЛОГОПЛАТЕЛЬЩИКИ

Налогоплательщиками налога на добавленную стоимость признаются (ст. 143 НК РФ):

1) организации

НАЛОГОПЛАТЕЛЬЩИКИ

Налогоплательщиками налога на добавленную стоимость признаются (ст. 143 НК РФ):

1) организации

ОСОБЕННОСТИ н/пл

ОСВОБОЖДЕНИЕ ОТ ОБЯЗАННОСТЕЙ НАЛОГОПЛАТЕЛЬЩИКА НДС – СТ. 145

не платить НДС

ОСОБЕННОСТИ н/пл

ОСВОБОЖДЕНИЕ ОТ ОБЯЗАННОСТЕЙ НАЛОГОПЛАТЕЛЬЩИКА НДС – СТ. 145

не платить НДС

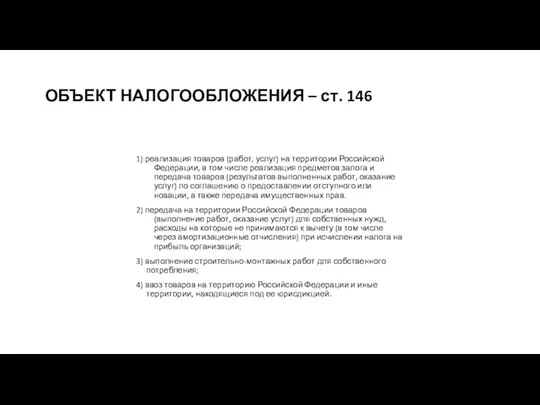

ОБЪЕКТ НАЛОГООБЛОЖЕНИЯ – ст. 146

1) реализация товаров (работ, услуг) на

ОБЪЕКТ НАЛОГООБЛОЖЕНИЯ – ст. 146

1) реализация товаров (работ, услуг) на

ОБЩИЕ ПРАВИЛА ОПРЕДЕЛЕНИЯ НАЛОГОВОЙ БАЗЫ

Правило 1. Если ставка НДС одна,

ОБЩИЕ ПРАВИЛА ОПРЕДЕЛЕНИЯ НАЛОГОВОЙ БАЗЫ

Правило 1. Если ставка НДС одна,

Особенности определения налоговой базы

Налоговая база при реализации товаров (работ, услуг)

Налоговая

Особенности определения налоговой базы

Налоговая база при реализации товаров (работ, услуг)

Налоговая

Особенности определения налоговой базы

Налоговая база при передаче товаров для собственных

Особенности определения налоговой базы

Налоговая база при передаче товаров для собственных

Особенности определения налоговой базы

Налоговая база при выполнении строительно-монтажных работ

Особенности определения налоговой базы

Налоговая база при выполнении строительно-монтажных работ

Особенности определения налоговой базы

Налоговая база при ввозе товаров в Россию

сумма:

-

Особенности определения налоговой базы

Налоговая база при ввозе товаров в Россию

сумма:

-

МОМЕНТ ОПРЕДЕЛЕНИЯ НАЛОГОВОЙ БАЗЫ

Наиболее ранняя из дат:

- отгрузка товаров, выполнение

МОМЕНТ ОПРЕДЕЛЕНИЯ НАЛОГОВОЙ БАЗЫ

Наиболее ранняя из дат:

- отгрузка товаров, выполнение

Налоговые вычеты

условия:

- приобретенные ценности оприходованы (работы выполнены, услуги оказаны);

- на

Налоговые вычеты

условия:

- приобретенные ценности оприходованы (работы выполнены, услуги оказаны);

- на

Документооборот

ПОСТАНОВЛЕНИЕ ПРАВИТЕЛЬСТВА РФ от 26 декабря 2011 г. N 1137

«О

Документооборот

ПОСТАНОВЛЕНИЕ ПРАВИТЕЛЬСТВА РФ от 26 декабря 2011 г. N 1137

«О

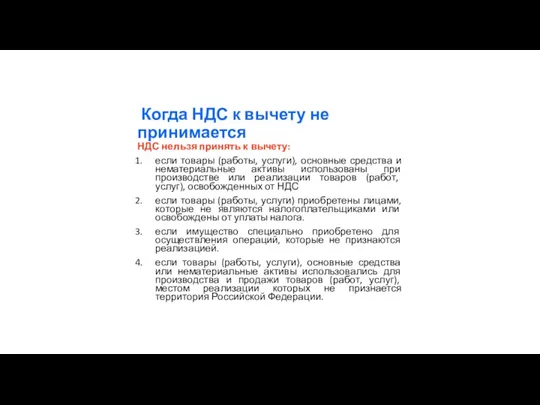

Когда НДС к вычету не принимается

НДС нельзя принять к вычету:

если

Когда НДС к вычету не принимается

НДС нельзя принять к вычету:

если

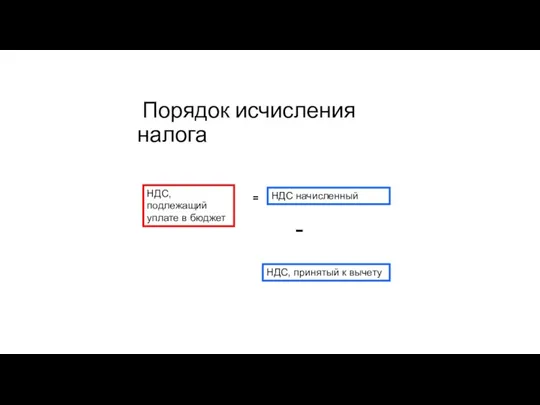

Порядок исчисления налога

НДС, подлежащий уплате в бюджет

=

НДС начисленный

-

НДС, принятый

Порядок исчисления налога

НДС, подлежащий уплате в бюджет

=

НДС начисленный

-

НДС, принятый

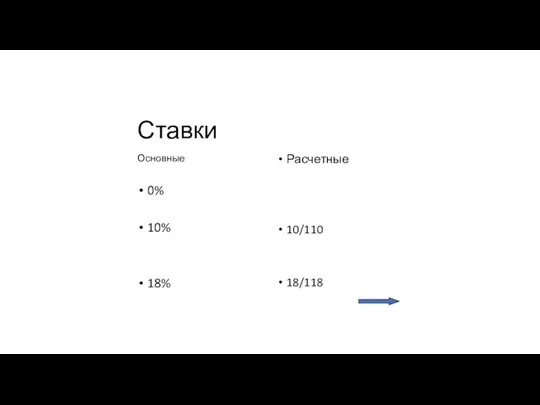

Ставки

Основные

0%

10%

18%

Расчетные

10/110

18/118

Ставки

Основные

0%

10%

18%

Расчетные

10/110

18/118

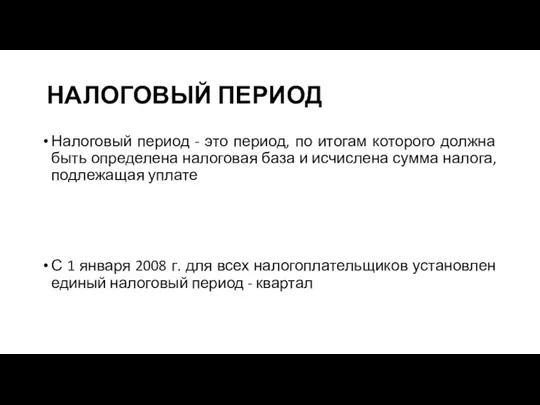

НАЛОГОВЫЙ ПЕРИОД

Налоговый период - это период, по итогам которого должна

НАЛОГОВЫЙ ПЕРИОД

Налоговый период - это период, по итогам которого должна

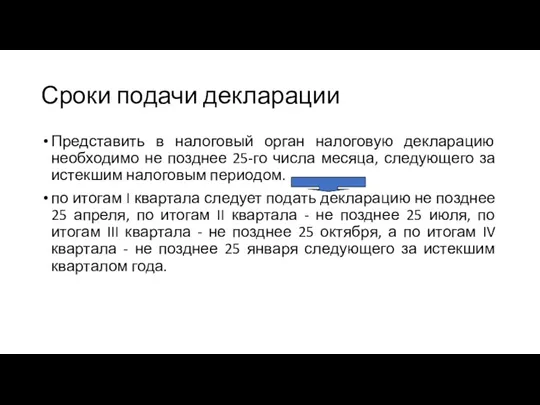

Сроки подачи декларации

Представить в налоговый орган налоговую декларацию необходимо не позднее

Сроки подачи декларации

Представить в налоговый орган налоговую декларацию необходимо не позднее

Несостоятельность (банкротство) коммерческих организаций

Несостоятельность (банкротство) коммерческих организаций Суть, мета і завдання управлінського обліку (тема 1)

Суть, мета і завдання управлінського обліку (тема 1) Разработка учетной политики-основа бухгалтерского учета на примере ОАО Новоросцемент

Разработка учетной политики-основа бухгалтерского учета на примере ОАО Новоросцемент Оценка финансовых результатов и использование прибыли (на примере ООО Мотор-Трейдинг)

Оценка финансовых результатов и использование прибыли (на примере ООО Мотор-Трейдинг) Особенности сдачи отчетности за 2 квартал 2023 года в бюджетной сфере (июнь 2023 года)

Особенности сдачи отчетности за 2 квартал 2023 года в бюджетной сфере (июнь 2023 года) Финансы предприятия

Финансы предприятия Формирование уставного капитала и его назначение. Тема № 3

Формирование уставного капитала и его назначение. Тема № 3 Совершенствование налогообложения и перспективы оптимизации налоговой нагрузки в Республике Беларусь

Совершенствование налогообложения и перспективы оптимизации налоговой нагрузки в Республике Беларусь УСН

УСН Налоги и налогообложение. Сущность налогов

Налоги и налогообложение. Сущность налогов Финансовые аспекты в принятии управленческих решений

Финансовые аспекты в принятии управленческих решений Кредиты. Функции кредита. Сроки кредитования

Кредиты. Функции кредита. Сроки кредитования Обесценение финансовых активов

Обесценение финансовых активов Amanat сақтандыру компаниясы

Amanat сақтандыру компаниясы Принципы кредита, основные формы и виды

Принципы кредита, основные формы и виды Понятие рынка ценных бумаг. Участники рынка. Выпуск ценных бумаг. Тема 2

Понятие рынка ценных бумаг. Участники рынка. Выпуск ценных бумаг. Тема 2 Єдиний внесок на загальнообов'язкове державне соціальне страхування

Єдиний внесок на загальнообов'язкове державне соціальне страхування Возникновение, сущность и функции денег. Природа современных денег. Тема 3

Возникновение, сущность и функции денег. Природа современных денег. Тема 3 Износ и амортизация основных фондов

Износ и амортизация основных фондов Корпорацияның қаржы саясаты мен қаржы механизмі Қаржы-33

Корпорацияның қаржы саясаты мен қаржы механизмі Қаржы-33 Вкладывай в свое будущее - получай знания о личных финансах. 8-9 класс

Вкладывай в свое будущее - получай знания о личных финансах. 8-9 класс Сметы в НКО. Составление смет к заявке на грант и субсидию. Финансовые отчеты в Фонд Президентских Грантов

Сметы в НКО. Составление смет к заявке на грант и субсидию. Финансовые отчеты в Фонд Президентских Грантов Планирование затрат на производство НПЗ

Планирование затрат на производство НПЗ Заработная плата

Заработная плата Определение стоимости недвижимого имущества

Определение стоимости недвижимого имущества Smart Contract Ether Chain

Smart Contract Ether Chain Money show film - history of money

Money show film - history of money Анализ отчета о движении денежных средств. (Тема 4)

Анализ отчета о движении денежных средств. (Тема 4)