- УСН

Содержание

- 2. Что такое УСН? Упрощенная система налогообложения — это специальный режим налогообложения, при котором ИП или юрлицо

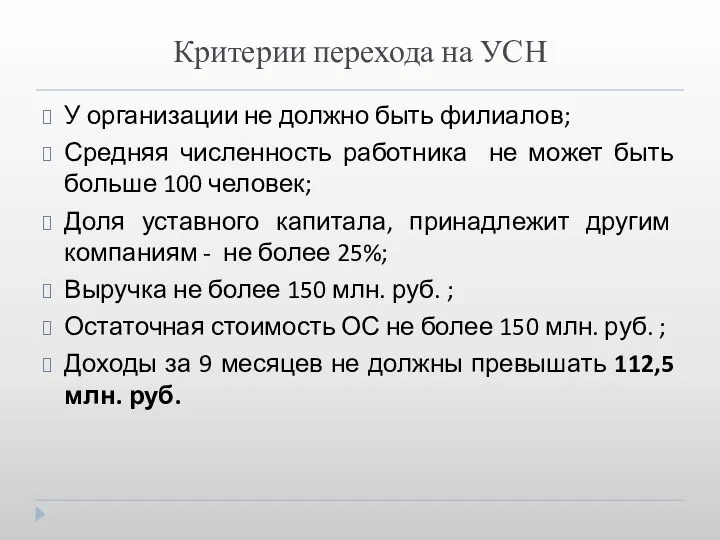

- 3. Критерии перехода на УСН У организации не должно быть филиалов; Средняя численность работника не может быть

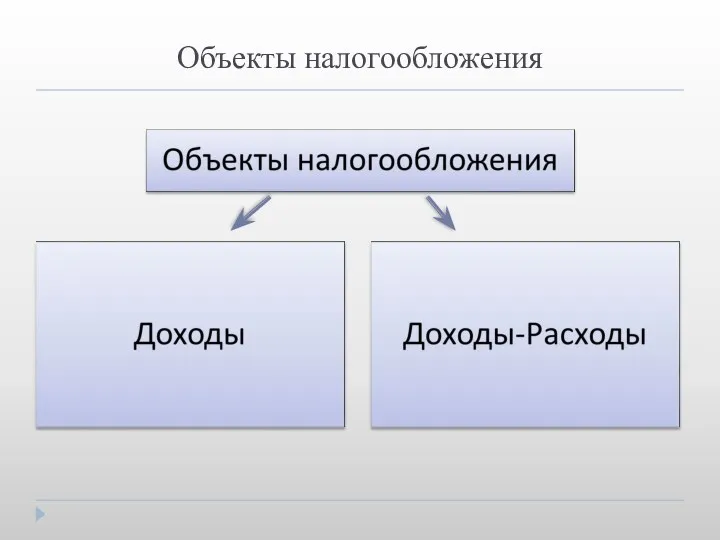

- 4. Объекты налогообложения

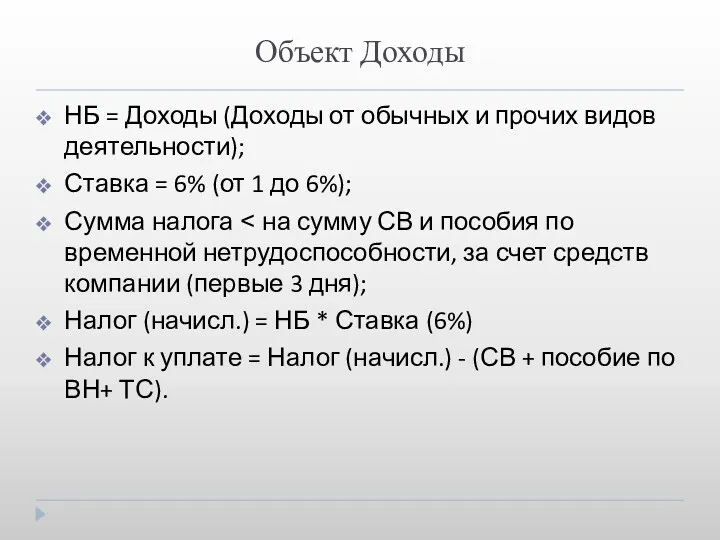

- 5. 1. Объект Доходы

- 6. Объект Доходы НБ = Доходы (Доходы от обычных и прочих видов деятельности); Ставка = 6% (от

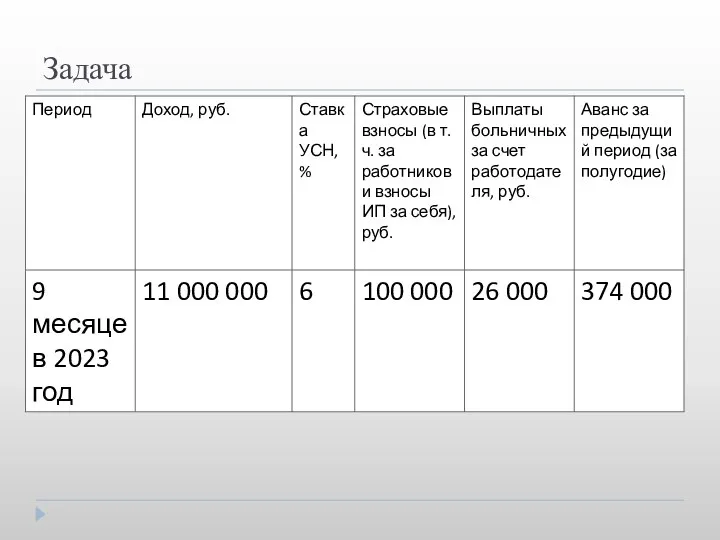

- 7. Задача

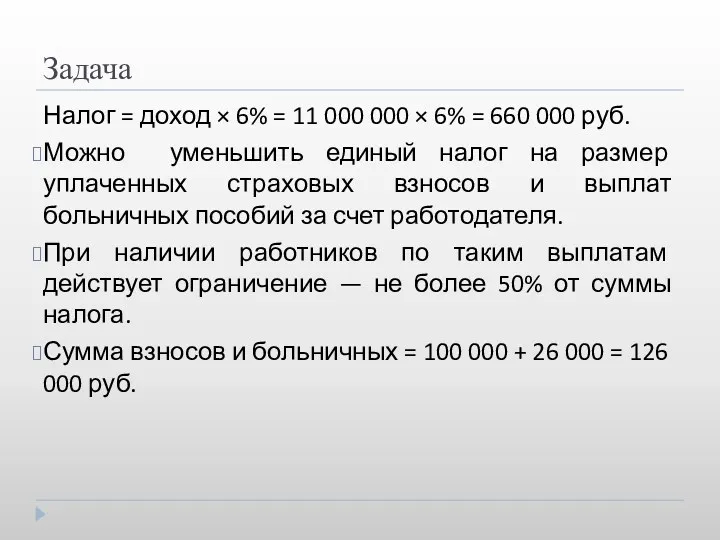

- 8. Задача Налог = доход × 6% = 11 000 000 × 6% = 660 000 руб.

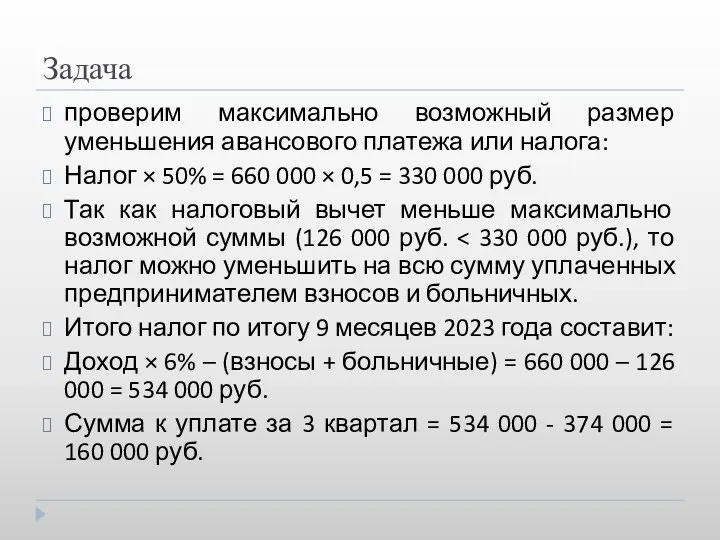

- 9. Задача проверим максимально возможный размер уменьшения авансового платежа или налога: Налог × 50% = 660 000

- 10. 2. Объект Доходы - Расходы

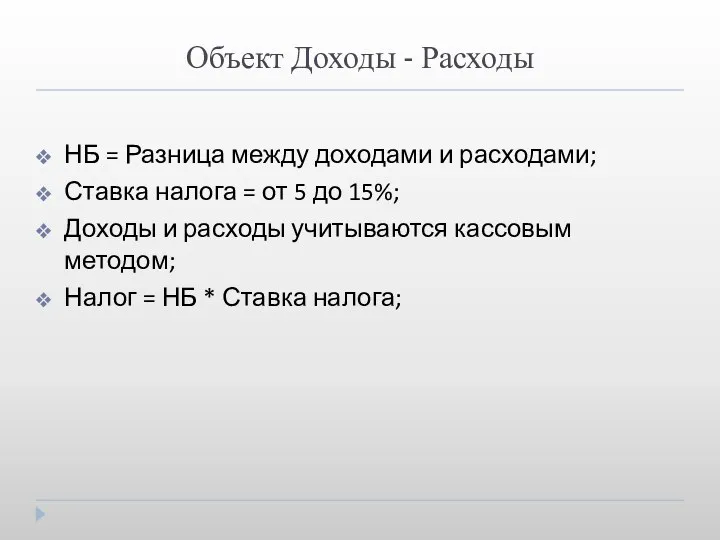

- 11. Объект Доходы - Расходы НБ = Разница между доходами и расходами; Ставка налога = от 5

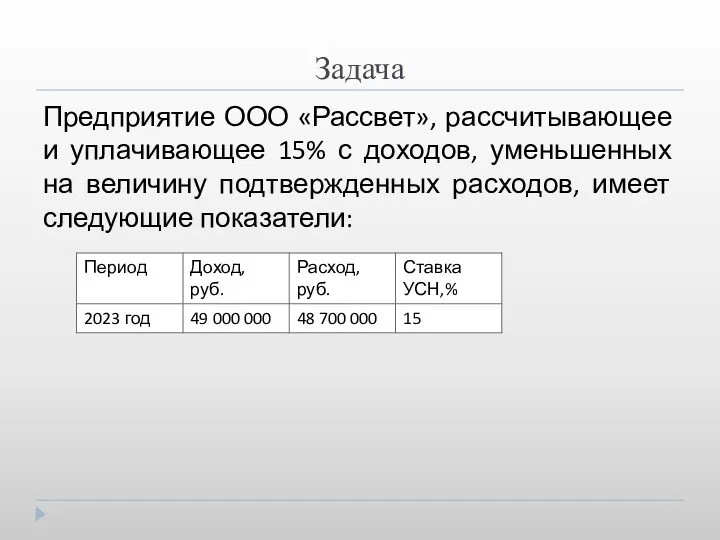

- 12. Задача Предприятие ООО «Рассвет», рассчитывающее и уплачивающее 15% с доходов, уменьшенных на величину подтвержденных расходов, имеет

- 13. Книга Д и Р Книга Доходов и Расходов ведется в единственном экземпляре и на каждый год

- 14. Налоговый период – календарный год (п. 1 ст. 346.19 НК РФ). Отчетные периоды – I квартал,

- 16. Скачать презентацию

Что такое УСН?

Упрощенная система налогообложения — это специальный режим

налогообложения, при котором ИП или

Что такое УСН?

Упрощенная система налогообложения — это специальный режим

налогообложения, при котором ИП или

Критерии перехода на УСН

У организации не должно быть филиалов;

Средняя численность работника

Критерии перехода на УСН

У организации не должно быть филиалов;

Средняя численность работника

Объекты налогообложения

Объекты налогообложения

1. Объект Доходы

1. Объект Доходы

Объект Доходы

НБ = Доходы (Доходы от обычных и прочих видов деятельности);

Ставка

Объект Доходы

НБ = Доходы (Доходы от обычных и прочих видов деятельности);

Ставка

Задача

Задача

Задача

Налог = доход × 6% = 11 000 000 × 6%

Задача

Налог = доход × 6% = 11 000 000 × 6%

Задача

проверим максимально возможный размер уменьшения авансового платежа или налога:

Налог × 50%

Задача

проверим максимально возможный размер уменьшения авансового платежа или налога:

Налог × 50%

2. Объект Доходы - Расходы

2. Объект Доходы - Расходы

Объект Доходы - Расходы

НБ = Разница между доходами и расходами;

Ставка налога

Объект Доходы - Расходы

НБ = Разница между доходами и расходами;

Ставка налога

Задача

Предприятие ООО «Рассвет», рассчитывающее и уплачивающее 15% с доходов, уменьшенных на

Задача

Предприятие ООО «Рассвет», рассчитывающее и уплачивающее 15% с доходов, уменьшенных на

Книга Д и Р

Книга Доходов и Расходов ведется в единственном

экземпляре и

Книга Д и Р

Книга Доходов и Расходов ведется в единственном

экземпляре и

Урок финансовой грамотности

Урок финансовой грамотности Стоимостное измерение объектов бухгалтерского учета

Стоимостное измерение объектов бухгалтерского учета Деньги: функции и условия реализации, учет и регулирование

Деньги: функции и условия реализации, учет и регулирование Banks

Banks Привлечение средств на социальные проекты

Привлечение средств на социальные проекты Налоговая политика и налоговая система

Налоговая политика и налоговая система Perfecționarea mecanismului de gestiune a riscului de credit in bancă

Perfecționarea mecanismului de gestiune a riscului de credit in bancă Деньги в нашей жизни

Деньги в нашей жизни Документация. Документооборот и контроль в банках

Документация. Документооборот и контроль в банках Потребительское общество Наследие

Потребительское общество Наследие Бюджет организации и его проблемы

Бюджет организации и его проблемы Основные изменения законодательства в 2016 г

Основные изменения законодательства в 2016 г Инвестиционный проект в коммерческую недвижимость

Инвестиционный проект в коммерческую недвижимость Доходы и прибыль предприятия

Доходы и прибыль предприятия Акции. Сущность, классификация, инвестиционные характеристики

Акции. Сущность, классификация, инвестиционные характеристики НПФ в системе инвестирования средств пенсионных накоплений

НПФ в системе инвестирования средств пенсионных накоплений Товарные потери при транспортировке, хранении, продаже товаров и при небрежном обращении

Товарные потери при транспортировке, хранении, продаже товаров и при небрежном обращении Кредитный процесс

Кредитный процесс Диагностика драгоценных металлов

Диагностика драгоценных металлов Учет труда и его оплата

Учет труда и его оплата Управление финансами

Управление финансами Банкаралық корреспонденттік қатынастар есебі

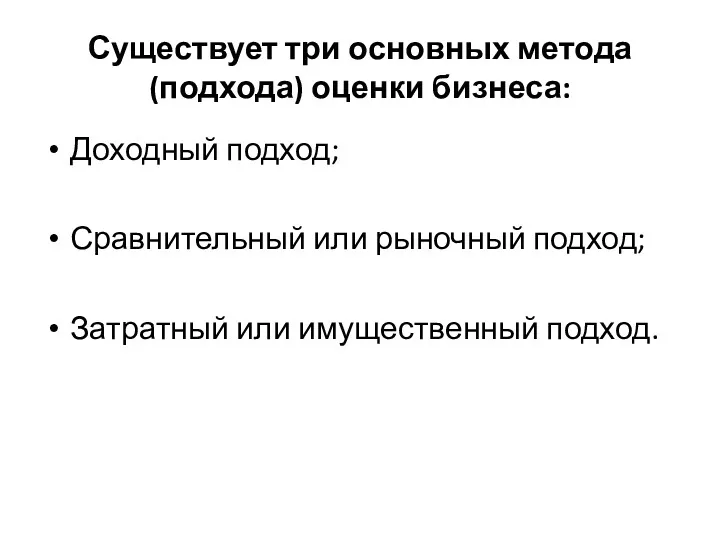

Банкаралық корреспонденттік қатынастар есебі Три основных метода (подхода) оценки бизнеса

Три основных метода (подхода) оценки бизнеса Денежно-кредитная политика банка России

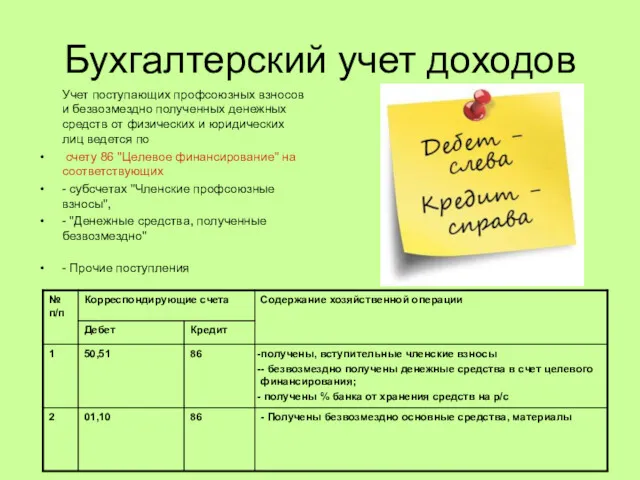

Денежно-кредитная политика банка России Бухгалтерский учет доходов и расходов

Бухгалтерский учет доходов и расходов Бухгалтерский баланс как элемент метода бухгалтерского учета

Бухгалтерский баланс как элемент метода бухгалтерского учета The future of bank branches

The future of bank branches Основи фінансів підприємств

Основи фінансів підприємств