- Бухгалтерский баланс как элемент метода бухгалтерского учета

Содержание

- 2. Рассматриваемые вопросы: Понятие бухгалтерского баланса, отчетного периода и отчетной даты. Классификация бухгалтерских балансов. Требования, предъявляемые к

- 3. Первый вопрос: «Понятие бухгалтерского баланса, отчетного периода и отчетной даты».

- 4. Законодательное и нормативное регулирование 1. Федеральный закон «О бухгалтерском учете» № 402-ФЗ от 06.12.2011 г. (в

- 5. Законодательное и нормативное регулирование 3. Приказ Министерства финансов Российской Федерации № 43н от 06.07.1999 ( в

- 6. Понятие бухгалтерского баланса Бухгалтерский баланс как форма отчетности характеризует состояние имущества с точки зрения состава и

- 7. Понятие отчетного периода Отчетным периодом признается период, за который формируется и предоставляется отчетность.

- 8. Понятие отчетной даты Отчетной датой признается последний день отчетного периода.

- 9. Списание ТЗР Второй вопрос: «Классификация бухгалтерских балансов»

- 10. По времени составления Вступительный баланс составляется на момент создания организации. Периодический (текущий) баланс составляется в течение

- 11. По времени составления 3. Ликвидационный баланс составляется при ликвидации организации. 4. Разделительный баланс составляется при разделении

- 12. По времени составления 5. Объединительный баланс формируют при объединении нескольких экономических субъектов. 6. Санируемый баланс составляется,

- 13. По источникам составления Инвентарный баланс составляют на основании данных инвентаризации. Книжный баланс составляют на основании учетных

- 14. По объему информации Единичный баланс отражает деятельность только одной организации. Сводный баланс отражает деятельность нескольких организаций.

- 15. По формам собственности Баланс государственного предприятия. Баланс муниципального предприятия. Баланс смешанных и совместных предприятий. Баланс частного

- 16. По объекту отражения Самостоятельный баланс составляют юридически самостоятельные экономические субъекты. Отдельные балансы составляют структурные подразделения предприятия.

- 17. По способу очистки показателей Баланс брутто включает регулирующие статьи (амортизацию основных средств и нематериальных активов, торговую

- 18. Третий вопрос: «Требования, предъявляемые к бухгалтерскому балансу»

- 19. Первое требование Правдивость – то есть обоснование показателей баланса документами, записями в учетных регистрах, бухгалтерскими расчетами

- 20. Второе требование Реальность – то есть соответствие оценок статей баланса объективной действительности.

- 21. Третье требование Единство – заключается в построении баланса на единых принципах учета и оценки.

- 22. Четвертое требование Преемственность – то есть последующий баланс должен «вытекать» из данных предыдущего.

- 24. Скачать презентацию

Рассматриваемые вопросы:

Понятие бухгалтерского баланса, отчетного периода и отчетной даты.

Классификация бухгалтерских балансов.

Требования,

Рассматриваемые вопросы:

Понятие бухгалтерского баланса, отчетного периода и отчетной даты.

Классификация бухгалтерских балансов.

Требования,

Первый вопрос: «Понятие бухгалтерского баланса, отчетного периода и отчетной даты».

Первый вопрос: «Понятие бухгалтерского баланса, отчетного периода и отчетной даты».

Законодательное и нормативное регулирование

1. Федеральный закон «О бухгалтерском учете» № 402-ФЗ

Законодательное и нормативное регулирование

1. Федеральный закон «О бухгалтерском учете» № 402-ФЗ

Законодательное и нормативное регулирование

3. Приказ Министерства финансов Российской Федерации № 43н

Законодательное и нормативное регулирование

3. Приказ Министерства финансов Российской Федерации № 43н

Понятие бухгалтерского баланса

Бухгалтерский баланс как форма отчетности характеризует состояние имущества с

Понятие бухгалтерского баланса

Бухгалтерский баланс как форма отчетности характеризует состояние имущества с

Понятие отчетного периода

Отчетным периодом признается период, за который формируется и

Понятие отчетного периода

Отчетным периодом признается период, за который формируется и

Понятие отчетной даты

Отчетной датой признается последний день отчетного периода.

Понятие отчетной даты

Отчетной датой признается последний день отчетного периода.

Списание ТЗР

Второй вопрос: «Классификация бухгалтерских балансов»

Списание ТЗР

Второй вопрос: «Классификация бухгалтерских балансов»

По времени составления

Вступительный баланс составляется на момент создания организации.

Периодический (текущий) баланс

По времени составления

Вступительный баланс составляется на момент создания организации.

Периодический (текущий) баланс

По времени составления

3. Ликвидационный баланс составляется при ликвидации организации.

4. Разделительный баланс

По времени составления

3. Ликвидационный баланс составляется при ликвидации организации.

4. Разделительный баланс

По времени составления

5. Объединительный баланс формируют при объединении нескольких экономических субъектов.

6.

По времени составления

5. Объединительный баланс формируют при объединении нескольких экономических субъектов.

6.

По источникам составления

Инвентарный баланс составляют на основании данных инвентаризации.

Книжный баланс составляют

По источникам составления

Инвентарный баланс составляют на основании данных инвентаризации.

Книжный баланс составляют

По объему информации

Единичный баланс отражает деятельность только одной организации.

Сводный баланс отражает

По объему информации

Единичный баланс отражает деятельность только одной организации.

Сводный баланс отражает

По формам собственности

Баланс государственного предприятия.

Баланс муниципального предприятия.

Баланс смешанных и совместных предприятий.

Баланс

По формам собственности

Баланс государственного предприятия.

Баланс муниципального предприятия.

Баланс смешанных и совместных предприятий.

Баланс

По объекту отражения

Самостоятельный баланс составляют юридически самостоятельные экономические субъекты.

Отдельные балансы составляют

По объекту отражения

Самостоятельный баланс составляют юридически самостоятельные экономические субъекты.

Отдельные балансы составляют

По способу очистки показателей

Баланс брутто включает регулирующие статьи (амортизацию основных средств

По способу очистки показателей

Баланс брутто включает регулирующие статьи (амортизацию основных средств

Третий вопрос: «Требования, предъявляемые к бухгалтерскому балансу»

Третий вопрос: «Требования, предъявляемые к бухгалтерскому балансу»

Первое требование

Правдивость – то есть обоснование показателей баланса документами, записями в

Первое требование

Правдивость – то есть обоснование показателей баланса документами, записями в

Второе требование

Реальность – то есть соответствие оценок статей баланса объективной действительности.

Второе требование

Реальность – то есть соответствие оценок статей баланса объективной действительности.

Третье требование

Единство – заключается в построении баланса на единых принципах учета

Третье требование

Единство – заключается в построении баланса на единых принципах учета

Четвертое требование

Преемственность – то есть последующий баланс должен «вытекать» из данных

Четвертое требование

Преемственность – то есть последующий баланс должен «вытекать» из данных

International financial reporting standards. The structure of IFRS

International financial reporting standards. The structure of IFRS Банк Москвы

Банк Москвы Кредитный Договор

Кредитный Договор Водный налог. Глава 25.2 НК РФ

Водный налог. Глава 25.2 НК РФ Бухгалтерский баланс

Бухгалтерский баланс Базельские соглашения и регулирование банковских рисков

Базельские соглашения и регулирование банковских рисков Заработная плата. Готовимся к 2024 году

Заработная плата. Готовимся к 2024 году Совершенствование механизмов реализации государственной аграрной политики в субъекте РФ на примере Саратовской области

Совершенствование механизмов реализации государственной аграрной политики в субъекте РФ на примере Саратовской области Карта Халва

Карта Халва Международные стандарты аудита. 2400: задания по обзорной проверке. 2410: соглашения по обзору финансовой отчетности

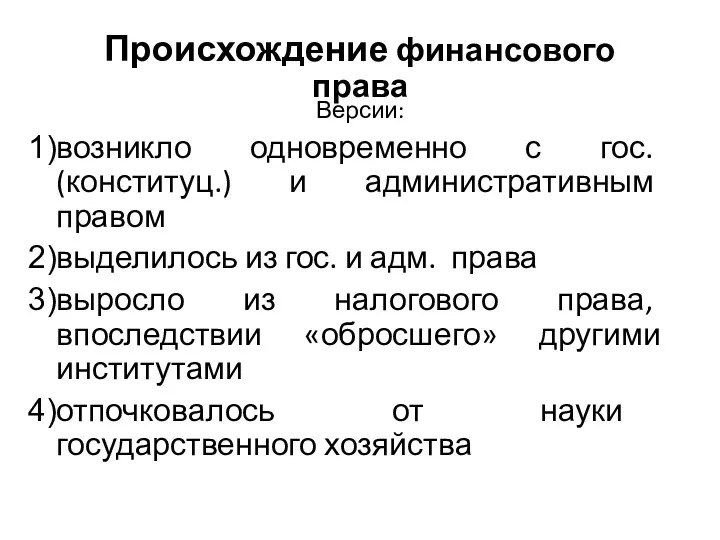

Международные стандарты аудита. 2400: задания по обзорной проверке. 2410: соглашения по обзору финансовой отчетности Происхождение финансового права

Происхождение финансового права Банки. Страхование, 8 класс

Банки. Страхование, 8 класс Стипендиальное обеспечение в науке и учёбе

Стипендиальное обеспечение в науке и учёбе Вьетнамский донг

Вьетнамский донг Mezzanine. Mezzanine versus bank and equity

Mezzanine. Mezzanine versus bank and equity Финансовый анализ деятельности предприятия, пути и методы его улучшения

Финансовый анализ деятельности предприятия, пути и методы его улучшения Беларусбанк. Вклады в белорусских рублях и иностранной валюте

Беларусбанк. Вклады в белорусских рублях и иностранной валюте Учет основных средств предприятия и анализ эффективности их использования ИП Восканян

Учет основных средств предприятия и анализ эффективности их использования ИП Восканян Анализ прибыли и финансовых результатов

Анализ прибыли и финансовых результатов Государственные услуги ФСС

Государственные услуги ФСС Правовое регулирование деятельности на рынке ценных бумаг

Правовое регулирование деятельности на рынке ценных бумаг Налог на имущество организаций

Налог на имущество организаций Эволюция форм оптовой торговли и появление товарных бирж

Эволюция форм оптовой торговли и появление товарных бирж Цена. Цели ценообразования

Цена. Цели ценообразования Экономическая сущность и классификация инвестиций. Темы 1-4

Экономическая сущность и классификация инвестиций. Темы 1-4 Меры государственной поддержки сельскохозяйственных товаропроизводителей Рязанской области

Меры государственной поддержки сельскохозяйственных товаропроизводителей Рязанской области Государственный бюджет. Тема 2.14

Государственный бюджет. Тема 2.14 Учёт денежных средств

Учёт денежных средств