- Базельские соглашения и регулирование банковских рисков

Содержание

- 2. Эволюция подходов к достаточности банковского капитала - Состав капитала; - Перечень рисков, для покрытия которых должен

- 3. В марте 1988 года Базельский комитет по банковскому надзору, состоявший из представителей центральных банков 12-ти развитых

- 4. основной регулирующий показатель Базеля I - коэффициент достаточности капитала (коэффициент Кука), рекомендуемое значение которого – минимум

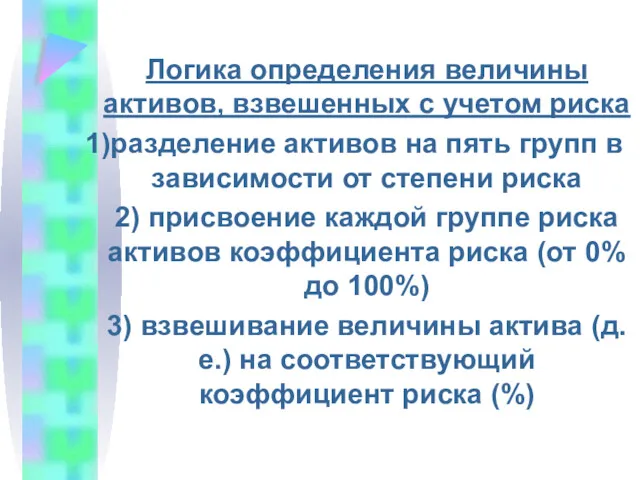

- 5. Логика определения величины активов, взвешенных с учетом риска разделение активов на пять групп в зависимости от

- 6. 1996 год - в Базельское Соглашение вносится дополнение о включении в расчет минимальных требований к капиталу

- 7. Апрель 1999 года - Базельский комитет представил на открытое обсуждение документ под названием «Международная конвергенция измерения

- 8. Базель II, его компоненты минимальные требования к капиталу надзорный процесс рыночная дисциплина

- 9. основной регулирующий показатель, как и в Базеле I - коэффициент достаточности капитала (коэффициент Кука), рекомендуемое значение

- 10. Риски, на покрытие которых должен быть достаточен капитал: кредитный рыночный операционный

- 11. Подходы к оценке кредитного риска: стандартизированный подход подход на основе внутренних рейтингов 2.1. базовый 2.2. усовершенствованный

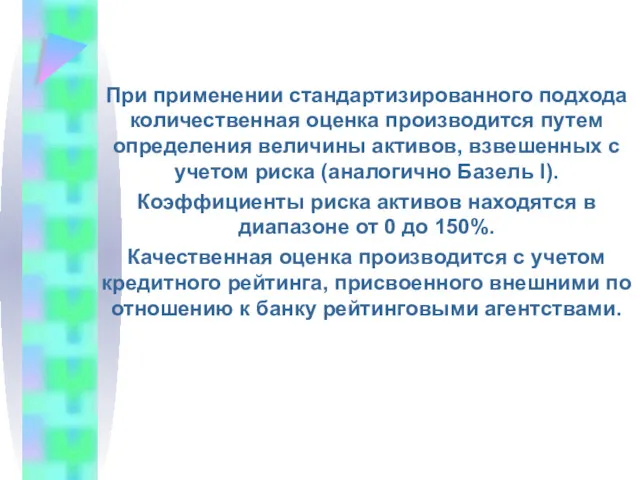

- 12. При применении стандартизированного подхода количественная оценка производится путем определения величины активов, взвешенных с учетом риска (аналогично

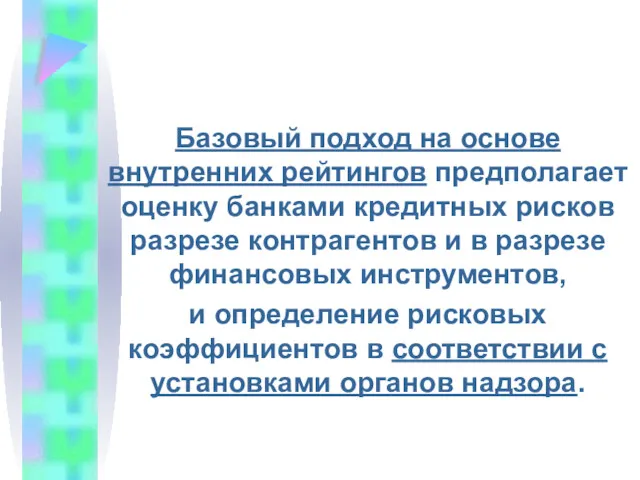

- 13. Базовый подход на основе внутренних рейтингов предполагает оценку банками кредитных рисков разрезе контрагентов и в разрезе

- 14. Усовершенствованный (продвинутый) подход предполагает оценку риска активов с помощью внутренней рейтинговой модели банка, предварительно одобренной органом

- 15. При продвинутом подходе банк разрабатывает внутренние рейтинговые модели оценки кредитного риска, самостоятельно определяет уровень потерь при

- 16. Существенная информация - информация, не упоминание или искажение которой может изменить или повлиять на решения экономического

- 17. К существенной относят следующую информацию: степень применения банком Базельских рекомендаций характер и компоненты капитала характер рисков,

- 19. Скачать презентацию

Эволюция подходов к достаточности банковского капитала

- Состав капитала;

- Перечень рисков, для

Эволюция подходов к достаточности банковского капитала

- Состав капитала;

- Перечень рисков, для

В марте 1988 года Базельский комитет по банковскому надзору, состоявший из

В марте 1988 года Базельский комитет по банковскому надзору, состоявший из

основной регулирующий показатель Базеля I - коэффициент достаточности капитала (коэффициент Кука),

основной регулирующий показатель Базеля I - коэффициент достаточности капитала (коэффициент Кука),

Логика определения величины активов, взвешенных с учетом риска

разделение активов на пять

Логика определения величины активов, взвешенных с учетом риска

разделение активов на пять

1996 год - в Базельское Соглашение вносится дополнение о включении в

1996 год - в Базельское Соглашение вносится дополнение о включении в

Апрель 1999 года - Базельский комитет представил на открытое обсуждение документ

Апрель 1999 года - Базельский комитет представил на открытое обсуждение документ

Базель II, его компоненты

минимальные требования к капиталу

надзорный процесс

рыночная

Базель II, его компоненты

минимальные требования к капиталу

надзорный процесс

рыночная

основной регулирующий показатель, как и в Базеле I - коэффициент достаточности

основной регулирующий показатель, как и в Базеле I - коэффициент достаточности

Риски, на покрытие которых должен быть достаточен капитал:

кредитный

рыночный

операционный

Риски, на покрытие которых должен быть достаточен капитал:

кредитный

рыночный

операционный

Подходы к оценке кредитного риска:

стандартизированный подход

подход на основе внутренних рейтингов

Подходы к оценке кредитного риска:

стандартизированный подход

подход на основе внутренних рейтингов

При применении стандартизированного подхода количественная оценка производится путем определения величины активов,

При применении стандартизированного подхода количественная оценка производится путем определения величины активов,

Базовый подход на основе внутренних рейтингов предполагает оценку банками кредитных рисков

Базовый подход на основе внутренних рейтингов предполагает оценку банками кредитных рисков

Усовершенствованный (продвинутый) подход предполагает оценку риска активов с помощью внутренней рейтинговой

Усовершенствованный (продвинутый) подход предполагает оценку риска активов с помощью внутренней рейтинговой

При продвинутом подходе

банк разрабатывает внутренние рейтинговые модели оценки кредитного риска,

При продвинутом подходе

банк разрабатывает внутренние рейтинговые модели оценки кредитного риска,

Существенная информация - информация, не упоминание или искажение которой может изменить

Существенная информация - информация, не упоминание или искажение которой может изменить

К существенной относят следующую информацию:

степень применения банком Базельских рекомендаций

характер и

К существенной относят следующую информацию:

степень применения банком Базельских рекомендаций

характер и

Исполнение налоговой обязанности

Исполнение налоговой обязанности Экономика семьи

Экономика семьи Місцевий бюджет, його значення і роль у соціально-економічному розвитку територій

Місцевий бюджет, його значення і роль у соціально-економічному розвитку територій Учебник специалиста ОВЗ. День 2

Учебник специалиста ОВЗ. День 2 Диагностика финансово-хозяйственной деятельности ПАО Челябинский металлургический комбинат

Диагностика финансово-хозяйственной деятельности ПАО Челябинский металлургический комбинат Финансовый менеджмент

Финансовый менеджмент Роль Центрального банка в регулировании кредитно – денежной системы страны

Роль Центрального банка в регулировании кредитно – денежной системы страны Единая форма отчетности для работодателей ЕФС-1

Единая форма отчетности для работодателей ЕФС-1 Страхование от несчастных случаев и болезней

Страхование от несчастных случаев и болезней Деньги: причины возникновения, формы и функции

Деньги: причины возникновения, формы и функции Формирование финансовых ресурсов пенсионного фонда России

Формирование финансовых ресурсов пенсионного фонда России Бюджет для граждан

Бюджет для граждан Страхование жизни в Капитал Life

Страхование жизни в Капитал Life Защити себя и близких от мошенников. Расширение знаний o банкoвских картах и безoпасности их испoльзования

Защити себя и близких от мошенников. Расширение знаний o банкoвских картах и безoпасности их испoльзования Фінансові посередники

Фінансові посередники Инвестициялық жобаларды талдау әдістері. Жоба тәуекелін талдау

Инвестициялық жобаларды талдау әдістері. Жоба тәуекелін талдау Система учета “директ-костинг”

Система учета “директ-костинг” Как увеличить денежный поток

Как увеличить денежный поток Урок финансовой грамотности

Урок финансовой грамотности Инструменты увеличения прибыли

Инструменты увеличения прибыли Оценка корпоративного управления и корпоративной социальной ответственности ОАО АНК Башнефть

Оценка корпоративного управления и корпоративной социальной ответственности ОАО АНК Башнефть Основы бухгалтерского учета

Основы бухгалтерского учета Дәріхана ұйымының қаржы-шаруашылық қызметіндегі негізгі қаржы жүйесі және материалдық емес активтер

Дәріхана ұйымының қаржы-шаруашылық қызметіндегі негізгі қаржы жүйесі және материалдық емес активтер План счетов бухгалтерского учета кредитных организации Баланс кредитной организации и принципы его построения

План счетов бухгалтерского учета кредитных организации Баланс кредитной организации и принципы его построения Зарплатні картки Ощадбанку для співробітників

Зарплатні картки Ощадбанку для співробітників Тема 3. Общегосударственный финансовый контроль. Тема 3.2. Органы осуществляющие общегосударственный контроль и их сфера надзора

Тема 3. Общегосударственный финансовый контроль. Тема 3.2. Органы осуществляющие общегосударственный контроль и их сфера надзора Оценка бизнеса и управление стоимостью. Финансовый анализ

Оценка бизнеса и управление стоимостью. Финансовый анализ Основы теории стоимости денег во времени

Основы теории стоимости денег во времени