- Оценка бизнеса и управление стоимостью. Финансовый анализ

Содержание

- 2. Финансовый анализ Анализ финансового состояния включает в себя анализ бухгалтерских балансов, отчетов о финансовых результатах и

- 3. Финансовый анализ Финансовый анализ – это ключевой этап оценки, так как он служит основой понимания истинного

- 4. Финансовый анализ Результаты финансового анализа непосредственно влияют на прогнозирование доходов и расходов предприятия; на определение ставки

- 5. Финансовый анализ Помимо финансовых коэффициентов, в анализе финансового состояния большую роль играют абсолютные показатели, рассчитываемые на

- 6. Финансовый анализ

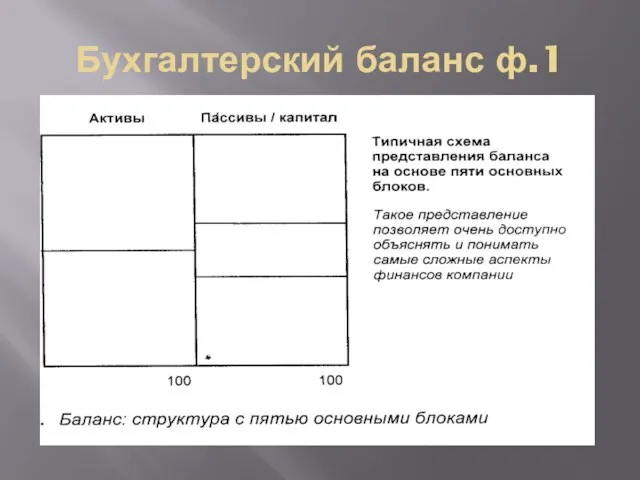

- 7. Бухгалтерский баланс ф.1

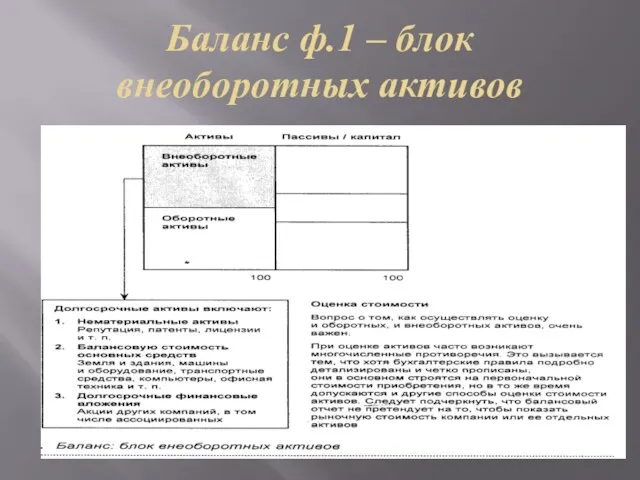

- 8. Баланс ф.1 – блок внеоборотных активов

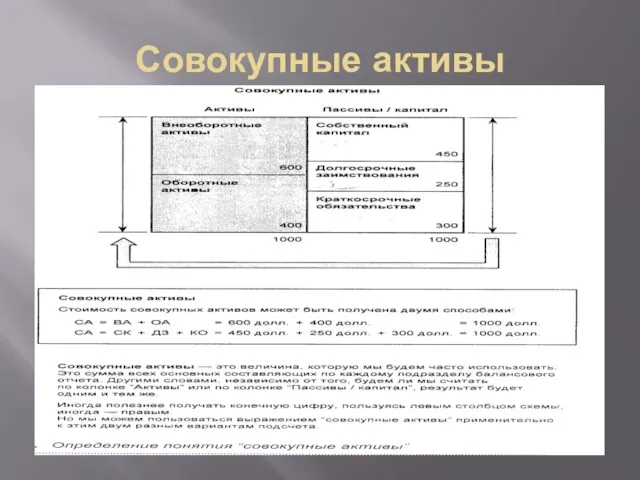

- 9. Совокупные активы

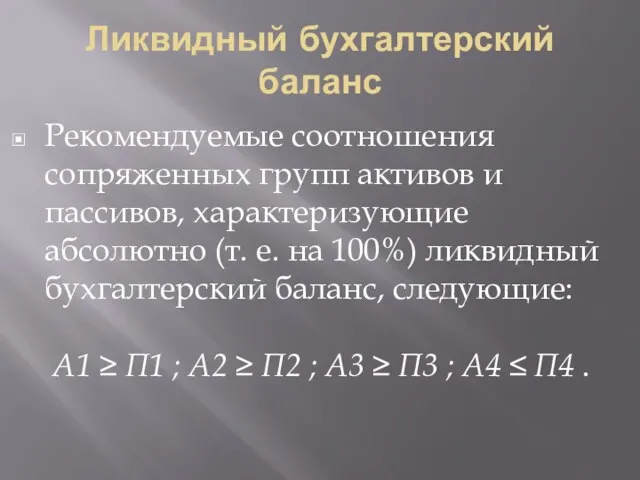

- 10. Ликвидный бухгалтерский баланс Рекомендуемые соотношения сопряженных групп активов и пассивов, характеризующие абсолютно (т. е. на 100%)

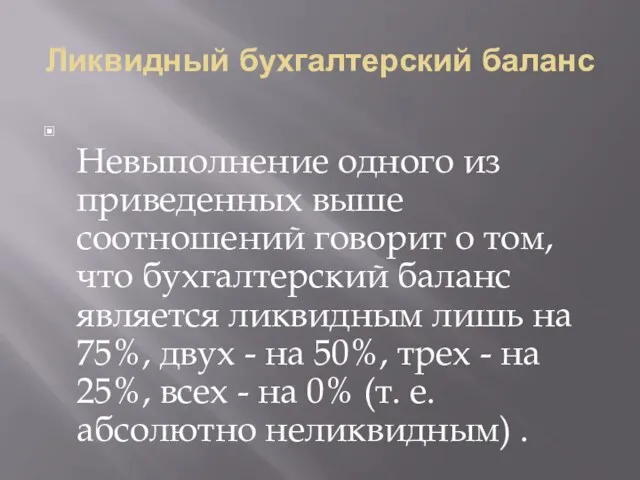

- 11. Ликвидный бухгалтерский баланс Невыполнение одного из приведенных выше соотношений говорит о том, что бухгалтерский баланс является

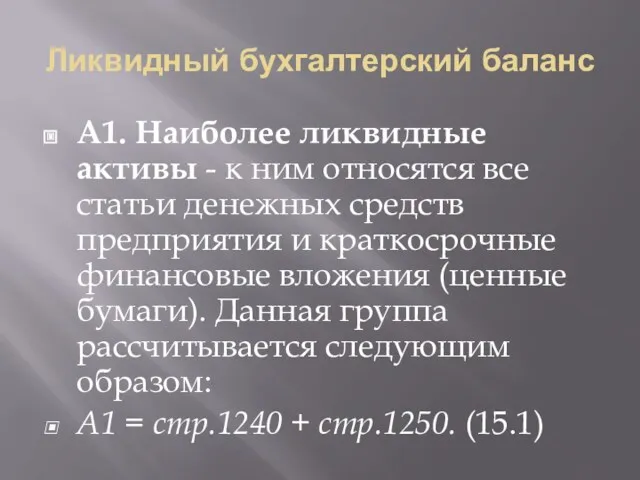

- 12. Ликвидный бухгалтерский баланс А1. Наиболее ликвидные активы - к ним относятся все статьи денежных средств предприятия

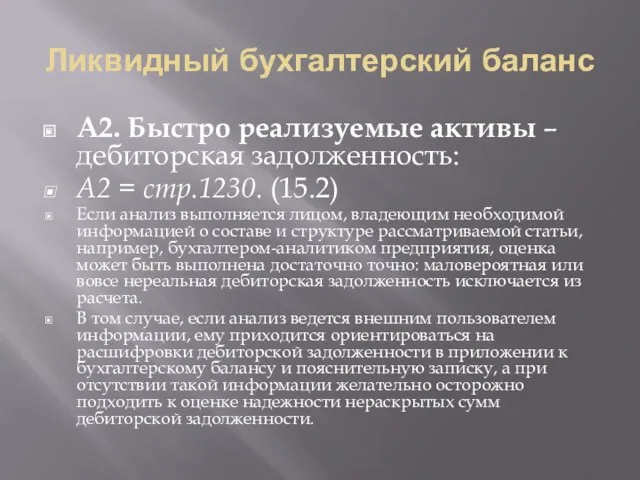

- 13. Ликвидный бухгалтерский баланс А2. Быстро реализуемые активы – дебиторская задолженность: А2 = стр.1230. (15.2) Если анализ

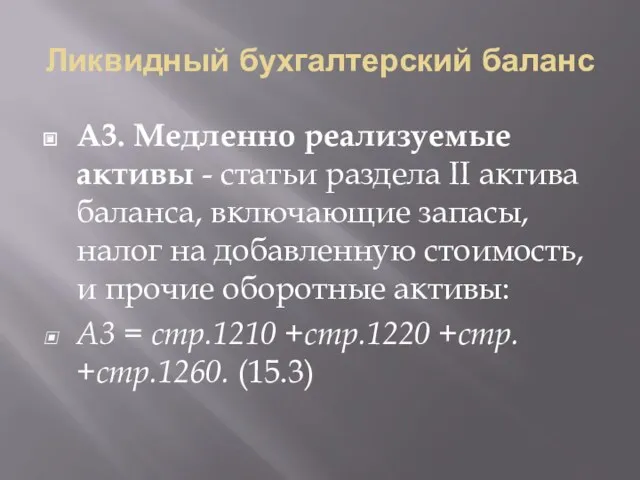

- 14. Ликвидный бухгалтерский баланс А3. Медленно реализуемые активы - статьи раздела II актива баланса, включающие запасы, налог

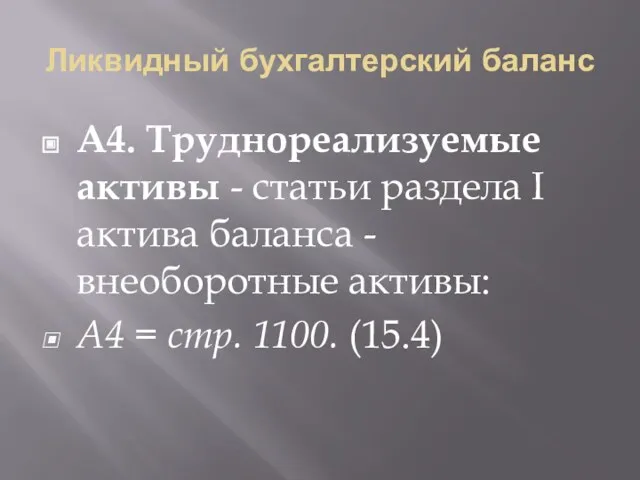

- 15. Ликвидный бухгалтерский баланс А4. Труднореализуемые активы - статьи раздела I актива баланса - внеоборотные активы: А4

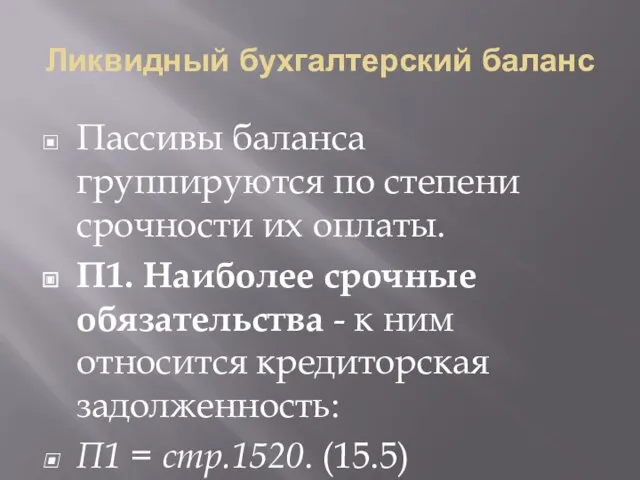

- 16. Ликвидный бухгалтерский баланс Пассивы баланса группируются по степени срочности их оплаты. П1. Наиболее срочные обязательства -

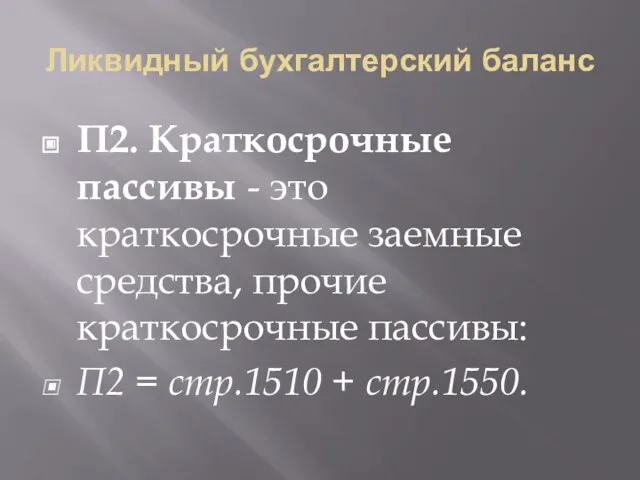

- 17. Ликвидный бухгалтерский баланс П2. Краткосрочные пассивы - это краткосрочные заемные средства, прочие краткосрочные пассивы: П2 =

- 18. Ликвидный бухгалтерский баланс П3. Долгосрочные пассивы- это статьи баланса, относящиеся к IY и Y разделам баланса,

- 19. Ликвидный бухгалтерский баланс П4. Постоянные пассивы- статьи раздела баланса, относящиеся к III разделу "Капитал и резервы":

- 20. Финансовый анализ

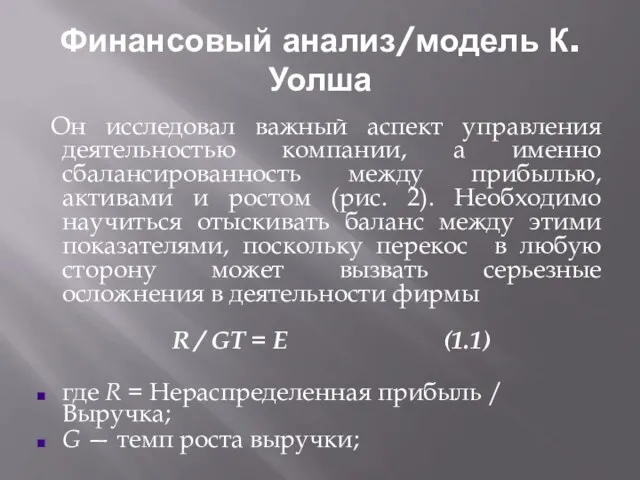

- 21. Финансовый анализ/модель К.Уолша Он исследовал важный аспект управления деятельностью компании, а именно сбалансированность между прибылью, активами

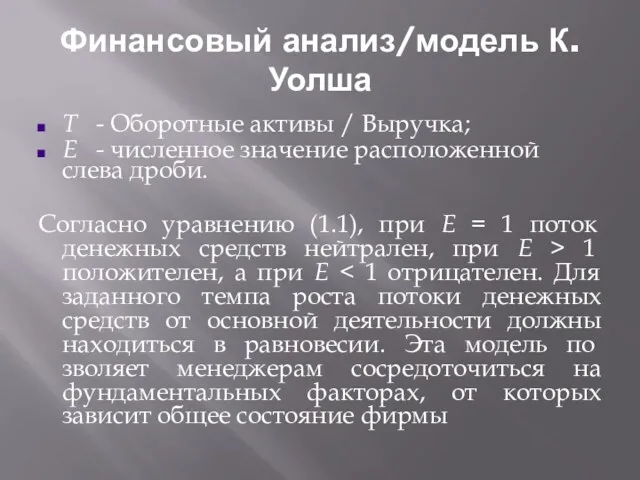

- 22. Финансовый анализ/модель К.Уолша Т - Оборотные активы / Выручка; Е - численное значение расположенной слева дроби.

- 23. Финансовый анализ/модель А.Дамодарана методика дисконтированных денежных потоков позволяет применять четыре способа создания стоимости: увеличивать денежные потоки,

- 24. Финансовый анализ/модель А.Дамодарана увеличивать ожидаемый темп роста денежных потоков за счет увеличения доли реинвестированной прибыли или

- 25. Расчет стоимости компании методом дисконтированного свободного денежного потока (Free Cash Flow)

- 26. Золотое правило экономики Основным критерием эффективности работы компании является ее результативность и прибыльность. Результативность бизнеса оценивается

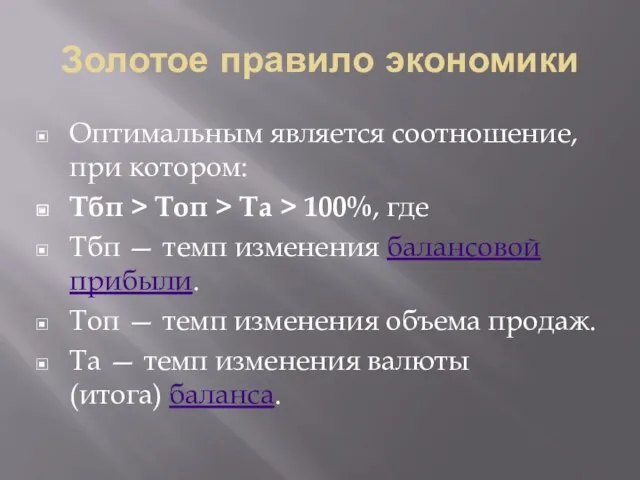

- 27. Золотое правило экономики Оптимальным является соотношение, при котором: Тбп > Топ > Та > 100%, где

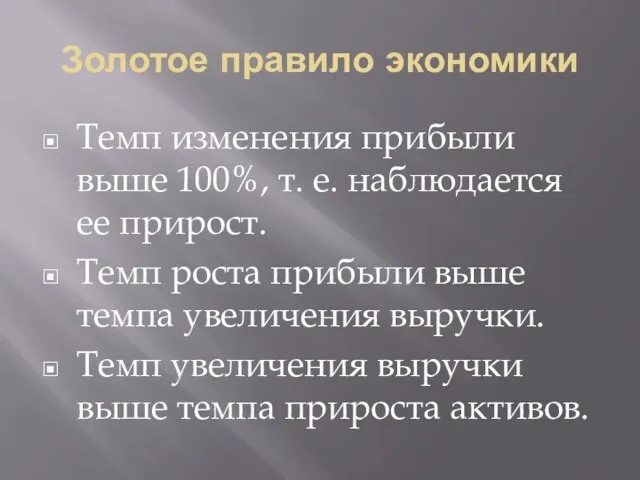

- 28. Золотое правило экономики Темп изменения прибыли выше 100%, т. е. наблюдается ее прирост. Темп роста прибыли

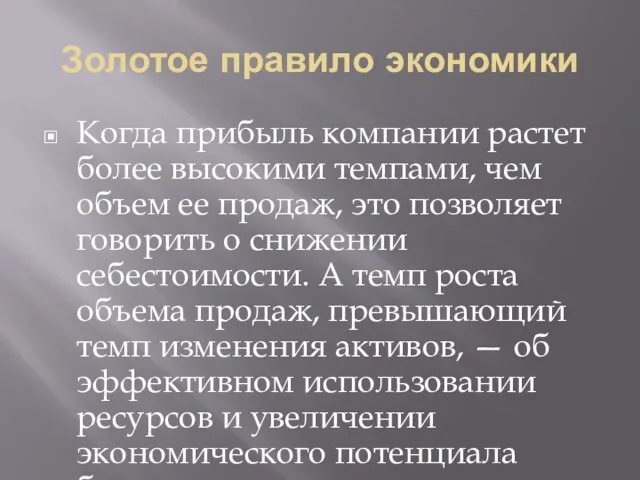

- 29. Золотое правило экономики Когда прибыль компании растет более высокими темпами, чем объем ее продаж, это позволяет

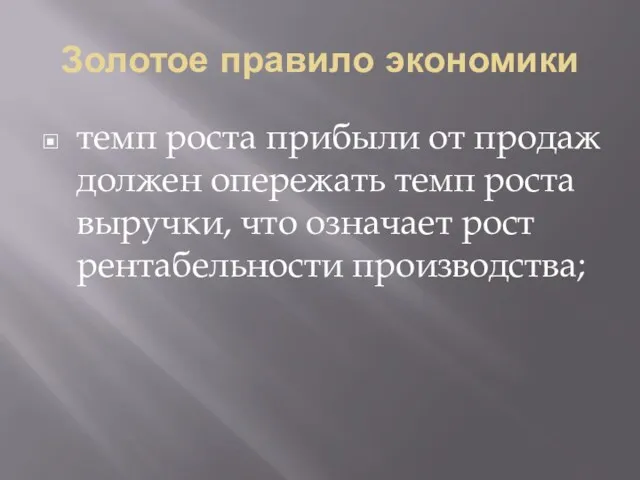

- 30. Золотое правило экономики темп роста прибыли от продаж должен опережать темп роста выручки, что означает рост

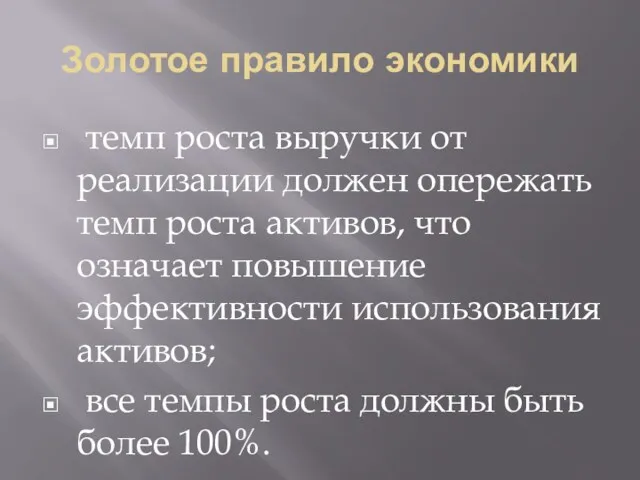

- 31. Золотое правило экономики темп роста выручки от реализации должен опережать темп роста активов, что означает повышение

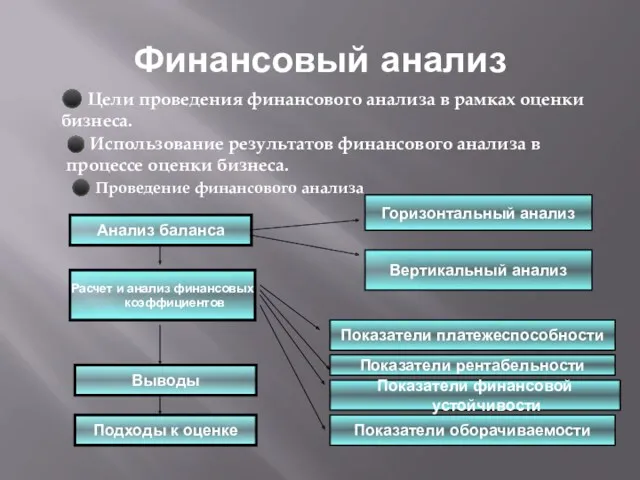

- 32. Финансовый анализ ⚫ Цели проведения финансового анализа в рамках оценки бизнеса. ⚫ Использование результатов финансового анализа

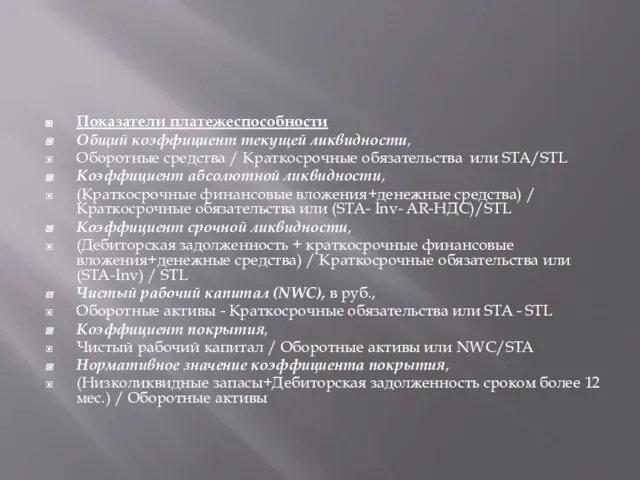

- 33. Показатели платежеспособности Общий коэффициент текущей ликвидности, Оборотные средства / Краткосрочные обязательства или STA/STL Коэффициент абсолютной ликвидности,

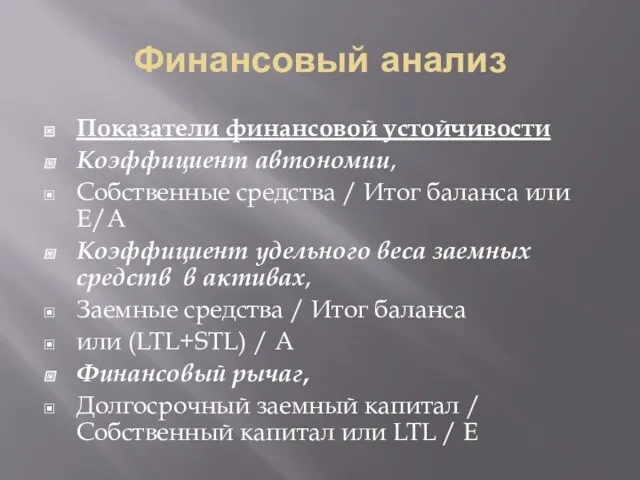

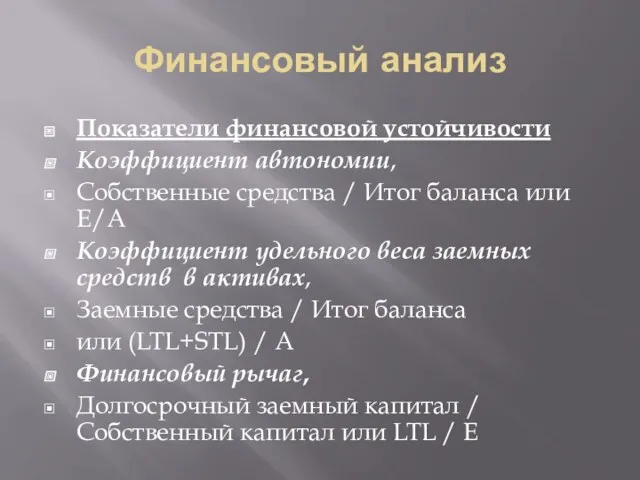

- 34. Финансовый анализ Показатели финансовой устойчивости Коэффициент автономии, Собственные средства / Итог баланса или Е/А Коэффициент удельного

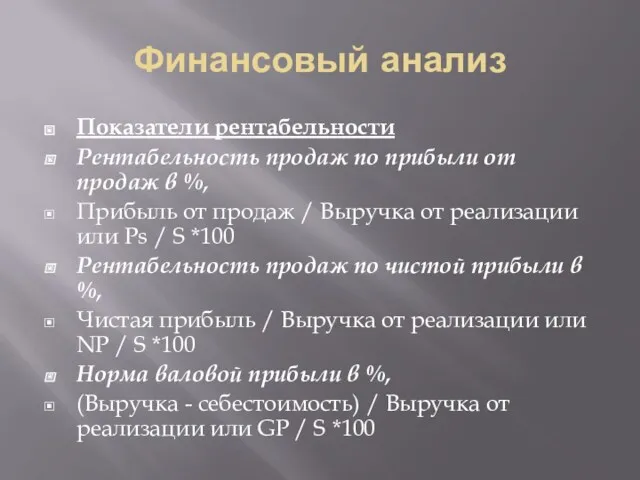

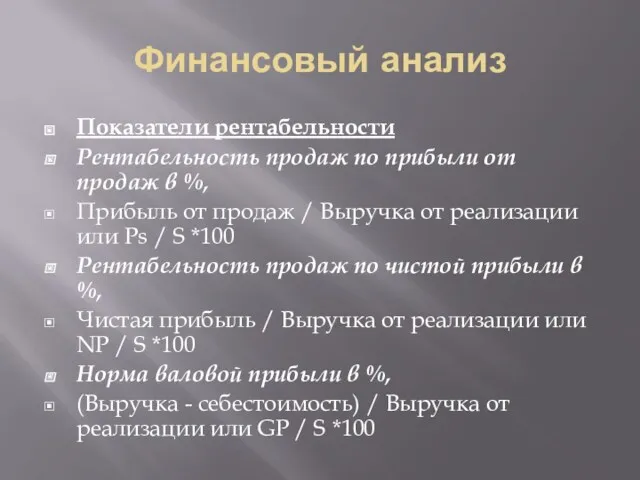

- 35. Финансовый анализ Показатели рентабельности Рентабельность продаж по прибыли от продаж в %, Прибыль от продаж /

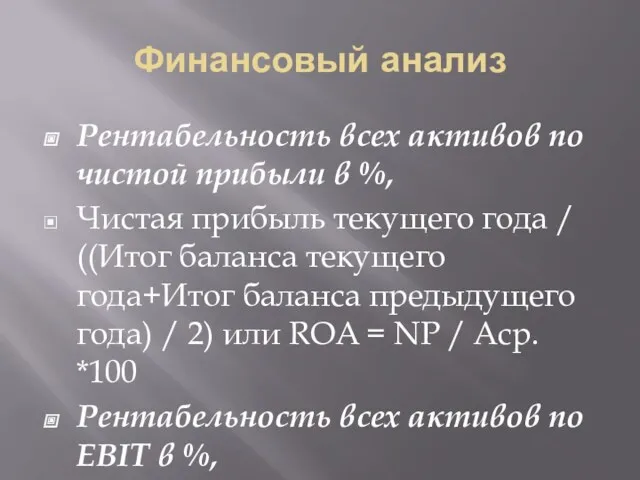

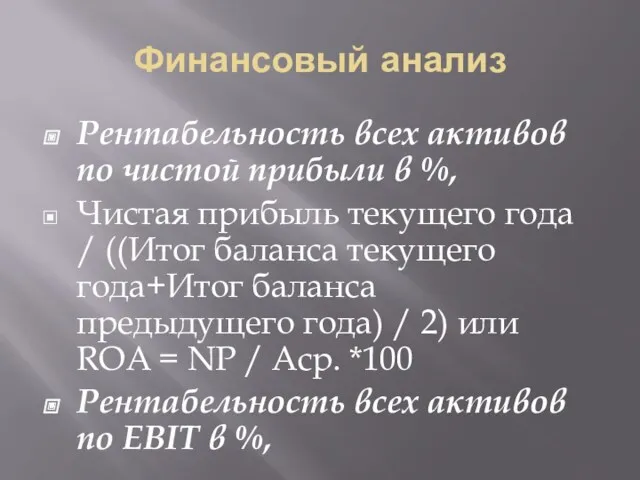

- 36. Финансовый анализ Рентабельность всех активов по чистой прибыли в %, Чистая прибыль текущего года / ((Итог

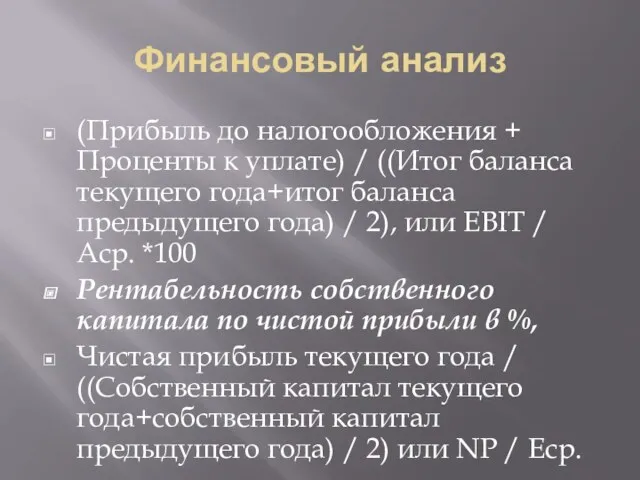

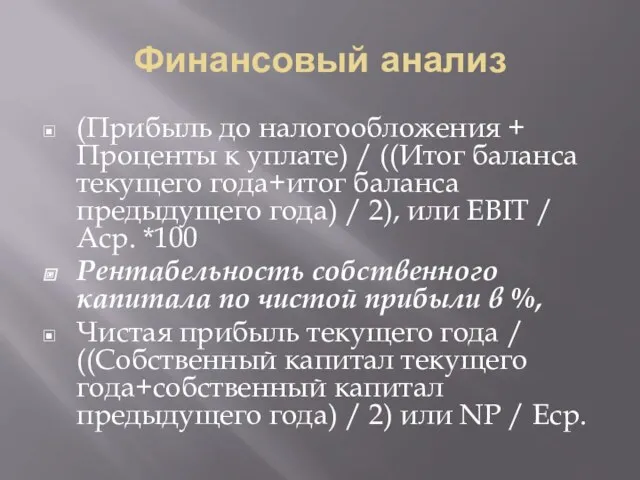

- 37. Финансовый анализ (Прибыль до налогообложения + Проценты к уплате) / ((Итог баланса текущего года+итог баланса предыдущего

- 38. Финансовый анализ Показатели финансовой устойчивости Коэффициент автономии, Собственные средства / Итог баланса или Е/А Коэффициент удельного

- 39. Финансовый анализ Показатели рентабельности Рентабельность продаж по прибыли от продаж в %, Прибыль от продаж /

- 40. Финансовый анализ Рентабельность всех активов по чистой прибыли в %, Чистая прибыль текущего года / ((Итог

- 41. Финансовый анализ (Прибыль до налогообложения + Проценты к уплате) / ((Итог баланса текущего года+итог баланса предыдущего

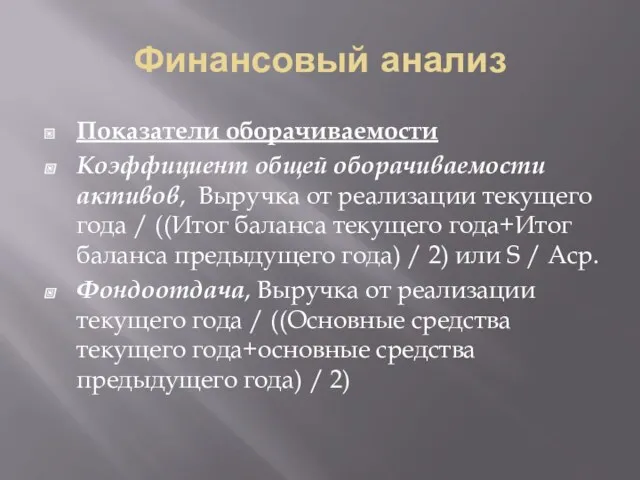

- 42. Финансовый анализ Показатели оборачиваемости Коэффициент общей оборачиваемости активов, Выручка от реализации текущего года / ((Итог баланса

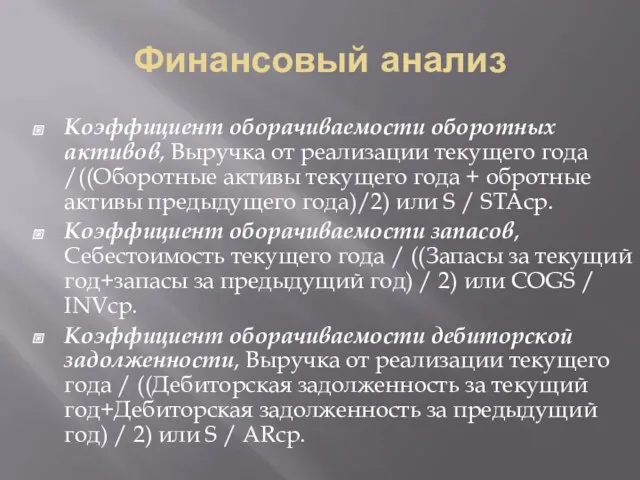

- 43. Финансовый анализ Коэффициент оборачиваемости оборотных активов, Выручка от реализации текущего года /((Оборотные активы текущего года +

- 44. Финансовый анализ Коэффициент оборачиваемости кредиторской задолженности, Себестоимость текущего года / ((Кредиторская задолженность за текущий год+кредиторская задолженность

- 46. Скачать презентацию

Финансовый анализ

Анализ финансового состояния включает в себя анализ бухгалтерских балансов, отчетов

Финансовый анализ

Анализ финансового состояния включает в себя анализ бухгалтерских балансов, отчетов

Финансовый анализ

Финансовый анализ – это ключевой этап оценки, так как он

Финансовый анализ

Финансовый анализ – это ключевой этап оценки, так как он

Финансовый анализ

Результаты финансового анализа непосредственно влияют на прогнозирование доходов и расходов

Финансовый анализ

Результаты финансового анализа непосредственно влияют на прогнозирование доходов и расходов

Финансовый анализ

Помимо финансовых коэффициентов, в анализе финансового состояния большую роль играют

Финансовый анализ

Помимо финансовых коэффициентов, в анализе финансового состояния большую роль играют

Финансовый анализ

Финансовый анализ

Бухгалтерский баланс ф.1

Бухгалтерский баланс ф.1

Баланс ф.1 – блок внеоборотных активов

Баланс ф.1 – блок внеоборотных активов

Совокупные активы

Совокупные активы

Ликвидный бухгалтерский баланс

Рекомендуемые соотношения сопряженных групп активов и пассивов, характеризующие абсолютно

Ликвидный бухгалтерский баланс

Рекомендуемые соотношения сопряженных групп активов и пассивов, характеризующие абсолютно

Ликвидный бухгалтерский баланс

Невыполнение одного из приведенных выше соотношений говорит о том,

Ликвидный бухгалтерский баланс

Невыполнение одного из приведенных выше соотношений говорит о том,

Ликвидный бухгалтерский баланс

А1. Наиболее ликвидные активы - к ним относятся все статьи

Ликвидный бухгалтерский баланс

А1. Наиболее ликвидные активы - к ним относятся все статьи

Ликвидный бухгалтерский баланс

А2. Быстро реализуемые активы – дебиторская задолженность:

А2 = стр.1230. (15.2)

Если анализ

Ликвидный бухгалтерский баланс

А2. Быстро реализуемые активы – дебиторская задолженность:

А2 = стр.1230. (15.2)

Если анализ

Ликвидный бухгалтерский баланс

А3. Медленно реализуемые активы - статьи раздела II актива баланса,

Ликвидный бухгалтерский баланс

А3. Медленно реализуемые активы - статьи раздела II актива баланса,

Ликвидный бухгалтерский баланс

А4. Труднореализуемые активы - статьи раздела I актива баланса -

Ликвидный бухгалтерский баланс

А4. Труднореализуемые активы - статьи раздела I актива баланса -

Ликвидный бухгалтерский баланс

Пассивы баланса группируются по степени срочности их оплаты.

П1. Наиболее

Ликвидный бухгалтерский баланс

Пассивы баланса группируются по степени срочности их оплаты.

П1. Наиболее

Ликвидный бухгалтерский баланс

П2. Краткосрочные пассивы - это краткосрочные заемные средства, прочие краткосрочные

Ликвидный бухгалтерский баланс

П2. Краткосрочные пассивы - это краткосрочные заемные средства, прочие краткосрочные

Ликвидный бухгалтерский баланс

П3. Долгосрочные пассивы- это статьи баланса, относящиеся к IY

Ликвидный бухгалтерский баланс

П3. Долгосрочные пассивы- это статьи баланса, относящиеся к IY

Ликвидный бухгалтерский баланс

П4. Постоянные пассивы- статьи раздела баланса, относящиеся к III

Ликвидный бухгалтерский баланс

П4. Постоянные пассивы- статьи раздела баланса, относящиеся к III

Финансовый анализ

Финансовый анализ

Финансовый анализ/модель К.Уолша

Он исследовал важный аспект управления деятельностью компании, а

Финансовый анализ/модель К.Уолша

Он исследовал важный аспект управления деятельностью компании, а

Финансовый анализ/модель К.Уолша

Т - Оборотные активы / Выручка;

Е - численное значение

Финансовый анализ/модель К.Уолша

Т - Оборотные активы / Выручка;

Е - численное значение

Финансовый анализ/модель А.Дамодарана

методика дисконтированных денежных потоков позволяет применять четыре способа создания

Финансовый анализ/модель А.Дамодарана

методика дисконтированных денежных потоков позволяет применять четыре способа создания

Финансовый анализ/модель А.Дамодарана

увеличивать ожидаемый темп роста денежных потоков за счет увеличения

Финансовый анализ/модель А.Дамодарана

увеличивать ожидаемый темп роста денежных потоков за счет увеличения

Расчет стоимости компании методом дисконтированного свободного денежного потока (Free Cash Flow)

Расчет стоимости компании методом дисконтированного свободного денежного потока (Free Cash Flow)

Золотое правило экономики

Основным критерием эффективности работы компании является ее результативность и

Золотое правило экономики

Основным критерием эффективности работы компании является ее результативность и

Золотое правило экономики

Оптимальным является соотношение, при котором:

Тбп > Топ > Та

Золотое правило экономики

Оптимальным является соотношение, при котором:

Тбп > Топ > Та

Золотое правило экономики

Темп изменения прибыли выше 100%, т. е. наблюдается ее

Золотое правило экономики

Темп изменения прибыли выше 100%, т. е. наблюдается ее

Золотое правило экономики

Когда прибыль компании растет более высокими темпами, чем объем

Золотое правило экономики

Когда прибыль компании растет более высокими темпами, чем объем

Золотое правило экономики

темп роста прибыли от продаж должен опережать темп роста

Золотое правило экономики

темп роста прибыли от продаж должен опережать темп роста

Золотое правило экономики

темп роста выручки от реализации должен опережать темп

Золотое правило экономики

темп роста выручки от реализации должен опережать темп

Финансовый анализ

⚫ Цели проведения финансового анализа в рамках оценки бизнеса.

⚫

Финансовый анализ

⚫ Цели проведения финансового анализа в рамках оценки бизнеса.

⚫

Показатели платежеспособности

Общий коэффициент текущей ликвидности,

Оборотные средства / Краткосрочные обязательства или

Показатели платежеспособности

Общий коэффициент текущей ликвидности,

Оборотные средства / Краткосрочные обязательства или

Финансовый анализ

Показатели финансовой устойчивости

Коэффициент автономии,

Собственные средства / Итог баланса или

Финансовый анализ

Показатели финансовой устойчивости

Коэффициент автономии,

Собственные средства / Итог баланса или

Финансовый анализ

Показатели рентабельности

Рентабельность продаж по прибыли от продаж в %,

Прибыль

Финансовый анализ

Показатели рентабельности

Рентабельность продаж по прибыли от продаж в %,

Прибыль

Финансовый анализ

Рентабельность всех активов по чистой прибыли в %,

Чистая прибыль

Финансовый анализ

Рентабельность всех активов по чистой прибыли в %,

Чистая прибыль

Финансовый анализ

(Прибыль до налогообложения + Проценты к уплате) / ((Итог баланса

Финансовый анализ

(Прибыль до налогообложения + Проценты к уплате) / ((Итог баланса

Финансовый анализ

Показатели финансовой устойчивости

Коэффициент автономии,

Собственные средства / Итог баланса или

Финансовый анализ

Показатели финансовой устойчивости

Коэффициент автономии,

Собственные средства / Итог баланса или

Финансовый анализ

Показатели рентабельности

Рентабельность продаж по прибыли от продаж в %,

Прибыль

Финансовый анализ

Показатели рентабельности

Рентабельность продаж по прибыли от продаж в %,

Прибыль

Финансовый анализ

Рентабельность всех активов по чистой прибыли в %,

Чистая прибыль

Финансовый анализ

Рентабельность всех активов по чистой прибыли в %,

Чистая прибыль

Финансовый анализ

(Прибыль до налогообложения + Проценты к уплате) / ((Итог баланса

Финансовый анализ

(Прибыль до налогообложения + Проценты к уплате) / ((Итог баланса

Финансовый анализ

Показатели оборачиваемости

Коэффициент общей оборачиваемости активов, Выручка от реализации текущего года

Финансовый анализ

Показатели оборачиваемости

Коэффициент общей оборачиваемости активов, Выручка от реализации текущего года

Финансовый анализ

Коэффициент оборачиваемости оборотных активов, Выручка от реализации текущего года /((Оборотные

Финансовый анализ

Коэффициент оборачиваемости оборотных активов, Выручка от реализации текущего года /((Оборотные

Финансовый анализ

Коэффициент оборачиваемости кредиторской задолженности, Себестоимость текущего года / ((Кредиторская задолженность

Финансовый анализ

Коэффициент оборачиваемости кредиторской задолженности, Себестоимость текущего года / ((Кредиторская задолженность

Страховая терминология

Страховая терминология Формирование основ финансовой грамотности у детей старшего дошкольного возраста

Формирование основ финансовой грамотности у детей старшего дошкольного возраста Формы и системы оплаты труда

Формы и системы оплаты труда Финансы. Задачи. Тема 3

Финансы. Задачи. Тема 3 Бюджет для граждан на 2019 год. Муниципальное образование Горелово

Бюджет для граждан на 2019 год. Муниципальное образование Горелово Аудиторські докази. (Тема 2.1)

Аудиторські докази. (Тема 2.1) Межбюджетные отношения

Межбюджетные отношения Оценка для целей залога земель сельскохозяйственного назначения: основные ценообразующие факторы, источники получения информации

Оценка для целей залога земель сельскохозяйственного назначения: основные ценообразующие факторы, источники получения информации Сущность, виды, показатели и системы заработной платы в рыночной экономике

Сущность, виды, показатели и системы заработной платы в рыночной экономике Процесс формирования себестоимости продукции промышленного предприятия ОАО Людиновский хлебокомбинат

Процесс формирования себестоимости продукции промышленного предприятия ОАО Людиновский хлебокомбинат Қазақстан республикасындағы салықтық әкімшіліктендіру: жағдайы, мәселелері, шешу жолдары

Қазақстан республикасындағы салықтық әкімшіліктендіру: жағдайы, мәселелері, шешу жолдары Финансы организаций. Доходы и расходы предприятия. Прибыль как результат финансовой деятельности

Финансы организаций. Доходы и расходы предприятия. Прибыль как результат финансовой деятельности Причины перехода от металлического к бумажному денежному обращению

Причины перехода от металлического к бумажному денежному обращению Упрощенная система налогообложения

Упрощенная система налогообложения Ценовая работа и ценовая политика. Содержание понятий

Ценовая работа и ценовая политика. Содержание понятий Финансовые ресурсы. (Тема 4)

Финансовые ресурсы. (Тема 4) Контроль выплаты пенсий и иных социальных выплат

Контроль выплаты пенсий и иных социальных выплат Планирование работ и ресурсов проекта

Планирование работ и ресурсов проекта Автоматизация банковской деятельности. Лекция 5

Автоматизация банковской деятельности. Лекция 5 Основы работы с программой 1C: Бухгалтерия. Основные термины и понятия

Основы работы с программой 1C: Бухгалтерия. Основные термины и понятия Характеристика и виды налогов

Характеристика и виды налогов МСФО (IAS) 41: Сельское хозяйство

МСФО (IAS) 41: Сельское хозяйство Инвестиционные проекты городского округа Черноголовка

Инвестиционные проекты городского округа Черноголовка Аудит готовой продукции и финансовых результатов

Аудит готовой продукции и финансовых результатов Система права социального обеспечения. Общее понятие отрасли

Система права социального обеспечения. Общее понятие отрасли Страховые продукты для страхования имущества физических лиц

Страховые продукты для страхования имущества физических лиц Валютная политика

Валютная политика Банковский вклад. Банковский счет

Банковский вклад. Банковский счет