- МСФО (IAS) 41: Сельское хозяйство

Содержание

- 2. ЦЕЛЬ Целью настоящего стандарта МСФО (IAS) 41 является установление порядка учета и раскрытия информации применительно к

- 3. СФЕРА ПРИМЕНЕНИЯ 1 Настоящий стандарт МСФО (IAS) 41 должен применяться для учета следующих объектов в случае,

- 4. 2 Настоящий стандарт не применяется к: (a) земле сельскохозяйственного назначения. (b) нематериальным активам, связанным с сельскохозяйственной

- 5. 3 Настоящий стандарт применяется для учета сельскохозяйственной продукции (т.е. продукции, полученной от биологических активов) только в

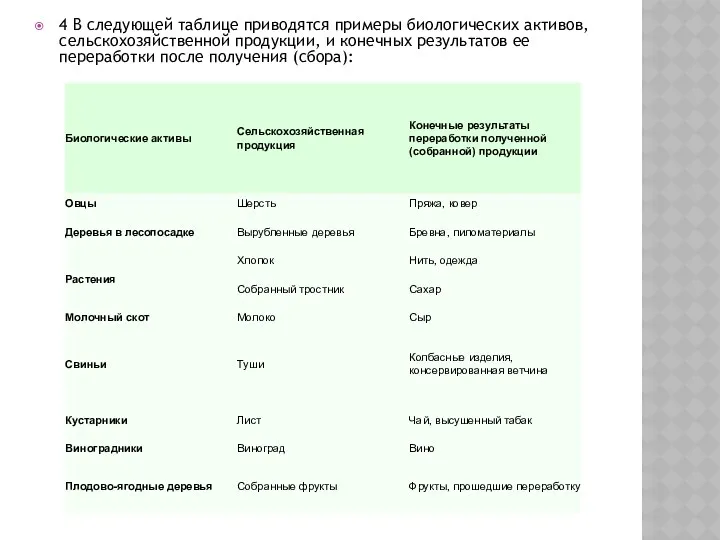

- 6. 4 В следующей таблице приводятся примеры биологических активов, сельскохозяйственной продукции, и конечных результатов ее переработки после

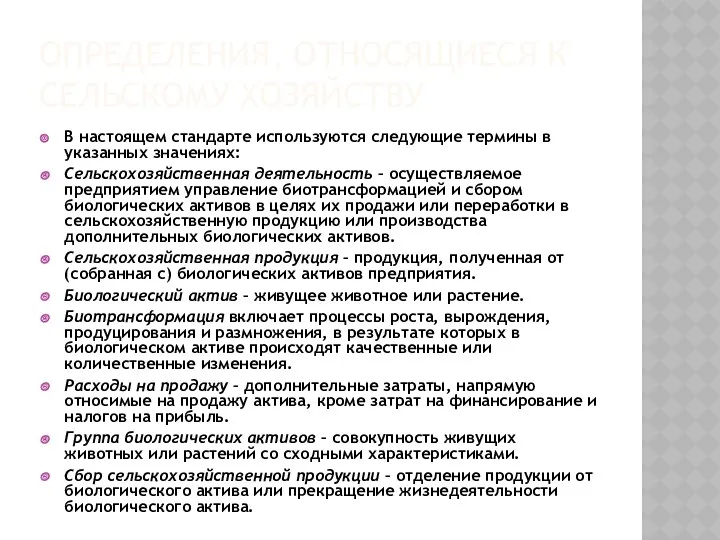

- 7. ОПРЕДЕЛЕНИЯ, ОТНОСЯЩИЕСЯ К СЕЛЬСКОМУ ХОЗЯЙСТВУ В настоящем стандарте используются следующие термины в указанных значениях: Сельскохозяйственная деятельность

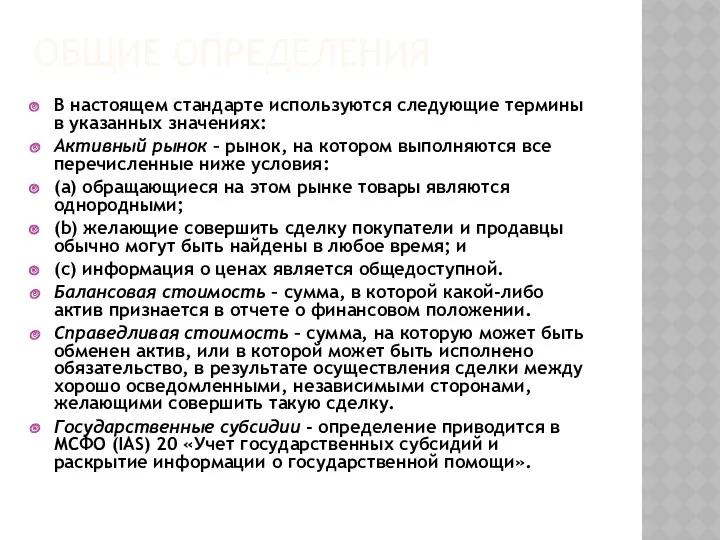

- 8. ОБЩИЕ ОПРЕДЕЛЕНИЯ В настоящем стандарте используются следующие термины в указанных значениях: Активный рынок – рынок, на

- 9. ПРИЗНАНИЕ И ИЗМЕРЕНИЕ Предприятию следует признать биологический актив или сельскохозяйственную продукцию только тогда, когда: (a) данное

- 10. В момент первоначального признания и на конец каждого отчетного периода биологический актив должен измеряться по справедливой

- 11. ПРИБЫЛИ И УБЫТКИ Прибыль или убыток, возникающие при первоначальном признании биологического актива по справедливой стоимости за

- 13. Скачать презентацию

ЦЕЛЬ

Целью настоящего стандарта МСФО (IAS) 41 является установление порядка учета и раскрытия информации

ЦЕЛЬ

Целью настоящего стандарта МСФО (IAS) 41 является установление порядка учета и раскрытия информации

СФЕРА ПРИМЕНЕНИЯ

1 Настоящий стандарт МСФО (IAS) 41 должен применяться для учета

СФЕРА ПРИМЕНЕНИЯ

1 Настоящий стандарт МСФО (IAS) 41 должен применяться для учета

2 Настоящий стандарт не применяется к:

(a) земле сельскохозяйственного назначения.

(b) нематериальным активам,

2 Настоящий стандарт не применяется к:

(a) земле сельскохозяйственного назначения.

(b) нематериальным активам,

3 Настоящий стандарт применяется для учета сельскохозяйственной продукции (т.е. продукции, полученной

3 Настоящий стандарт применяется для учета сельскохозяйственной продукции (т.е. продукции, полученной

4 В следующей таблице приводятся примеры биологических активов, сельскохозяйственной продукции, и

4 В следующей таблице приводятся примеры биологических активов, сельскохозяйственной продукции, и

ОПРЕДЕЛЕНИЯ, ОТНОСЯЩИЕСЯ К СЕЛЬСКОМУ ХОЗЯЙСТВУ

В настоящем стандарте используются следующие термины в

ОПРЕДЕЛЕНИЯ, ОТНОСЯЩИЕСЯ К СЕЛЬСКОМУ ХОЗЯЙСТВУ

В настоящем стандарте используются следующие термины в

ОБЩИЕ ОПРЕДЕЛЕНИЯ

В настоящем стандарте используются следующие термины в указанных значениях:

Активный рынок

ОБЩИЕ ОПРЕДЕЛЕНИЯ

В настоящем стандарте используются следующие термины в указанных значениях:

Активный рынок

ПРИЗНАНИЕ И ИЗМЕРЕНИЕ

Предприятию следует признать биологический актив или сельскохозяйственную продукцию только

ПРИЗНАНИЕ И ИЗМЕРЕНИЕ

Предприятию следует признать биологический актив или сельскохозяйственную продукцию только

В момент первоначального признания и на конец каждого отчетного периода биологический

В момент первоначального признания и на конец каждого отчетного периода биологический

ПРИБЫЛИ И УБЫТКИ

Прибыль или убыток, возникающие при первоначальном признании биологического актива

ПРИБЫЛИ И УБЫТКИ

Прибыль или убыток, возникающие при первоначальном признании биологического актива

Роль и место органов студенческого самоуправления в управлении средствами стипендиального фонда

Роль и место органов студенческого самоуправления в управлении средствами стипендиального фонда Звіт про прибутки й збитки. Грошовий потік та звіт про рух грошових коштів

Звіт про прибутки й збитки. Грошовий потік та звіт про рух грошових коштів Кредитная организация и банк

Кредитная организация и банк Accounting and finance

Accounting and finance Оподаткування малого бізнесу. (Тема 10)

Оподаткування малого бізнесу. (Тема 10) Вклад Альянса ФМС УрФО в развитие местных сообществ

Вклад Альянса ФМС УрФО в развитие местных сообществ Ценообразование на предприятии индустрии гостеприимства

Ценообразование на предприятии индустрии гостеприимства Денежный рынок. Денежно-кредитная система

Денежный рынок. Денежно-кредитная система Финансовые инновации, финансовый инжиниринг. (Лекция 1)

Финансовые инновации, финансовый инжиниринг. (Лекция 1) Налоги. ЕГЭ

Налоги. ЕГЭ Отдельные вопросы исполнения местного бюджета в 2021 году

Отдельные вопросы исполнения местного бюджета в 2021 году Инвентаризация денежных средств, расчетных операций в фармацевтической организации. (Тема 12)

Инвентаризация денежных средств, расчетных операций в фармацевтической организации. (Тема 12) Готовимся к проведению годовой инвентаризации 2022 года

Готовимся к проведению годовой инвентаризации 2022 года Электронные платежные системы

Электронные платежные системы Финансово-правовые нормы и финансовые правоотношения

Финансово-правовые нормы и финансовые правоотношения Зарплата сотрудников

Зарплата сотрудников Кредиты и займы

Кредиты и займы Транспортный налог, налог на игорный бизнес, госпошлина. Тема 4

Транспортный налог, налог на игорный бизнес, госпошлина. Тема 4 Задачник для подготовки к квалификационному экзамену в области оценочной деятельности по направлению Оценка недвижимости

Задачник для подготовки к квалификационному экзамену в области оценочной деятельности по направлению Оценка недвижимости Қарапайым және күрделі пайыздар

Қарапайым және күрделі пайыздар Страхування майна юридичних осіб

Страхування майна юридичних осіб Налог на добавленную стоимость (НДС)

Налог на добавленную стоимость (НДС) Народный бюджет в Опаринском городском поселении

Народный бюджет в Опаринском городском поселении Определение стоимости недвижимого имущества

Определение стоимости недвижимого имущества Порядок ведения кассовых операций и расчетов с подотчетными лицами в профорганизациях

Порядок ведения кассовых операций и расчетов с подотчетными лицами в профорганизациях Методика складання звіту про фінансові результати (звіту про сукупний дохід) форма 2

Методика складання звіту про фінансові результати (звіту про сукупний дохід) форма 2 Управление оборотными активами предприятия

Управление оборотными активами предприятия Бюджет для граждан, город Бугуруслан

Бюджет для граждан, город Бугуруслан