Инвентаризация денежных средств, расчетных операций в фармацевтической организации. (Тема 12) презентация

- Инвентаризация денежных средств, расчетных операций в фармацевтической организации. (Тема 12)

Содержание

- 2. ЦЕЛЬ Ознакомление студентов с порядком проведения инвентаризации и документальным ее оформлением. ПЛАН 1. Порядок проведения инвентаризации

- 3. ИНВЕНТАРИЗАЦИЯ – это прием, используемый для выявления фактического состояния имущества и финансовых обязательств организации и его

- 4. В число подготовительных мероприятий при проведении инвентаризации, помимо формирования состава комиссии, включают: издание Приказа «О проведении

- 5. Проверка фактического наличия имущества производится при обязательном участии материально ответственных лиц.

- 6. Составляемые комиссией инвентаризационные описи могут быть заполнены как с использованием средств вычислительной и другой организационной техники,

- 7. Инвентаризационная комиссия обеспечивает полноту и точность внесения в описи данных о фактических остатках основных средств, запасов,

- 8. Товарно-материальные ценности, поступающие во время инвентаризации, принимаются материально ответственными лицами в присутствии членов инвентаризационной комиссии и

- 9. Результаты инвентаризации оформляются в «Актах инвентаризации ...» по отдельным видам имущества и финансовых обязательств, а также

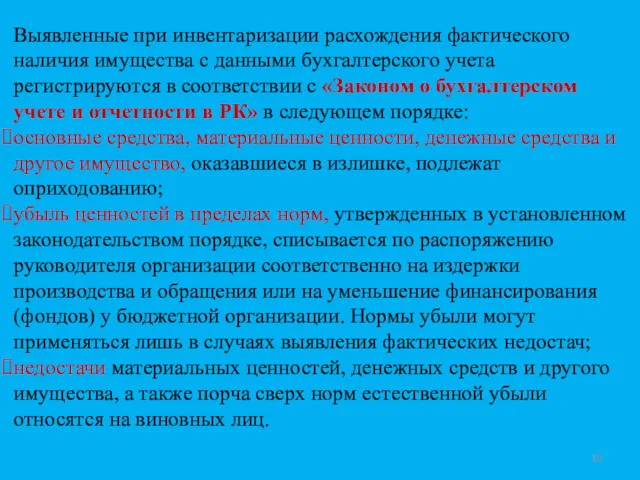

- 10. Выявленные при инвентаризации расхождения фактического наличия имущества с данными бухгалтерского учета регистрируются в соответствии с «Законом

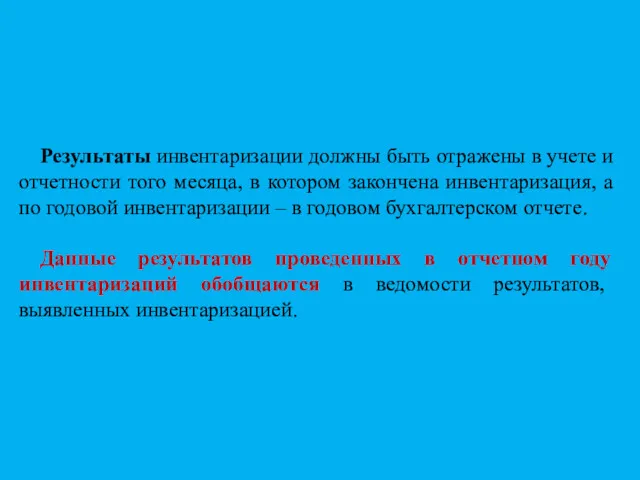

- 11. Результаты инвентаризации должны быть отражены в учете и отчетности того месяца, в котором закончена инвентаризация, а

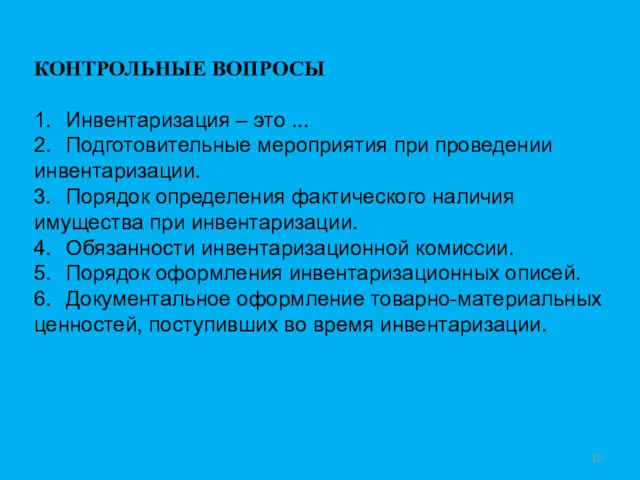

- 12. КОНТРОЛЬНЫЕ ВОПРОСЫ 1. Инвентаризация – это ... 2. Подготовительные мероприятия при проведении инвентаризации. 3. Порядок определения

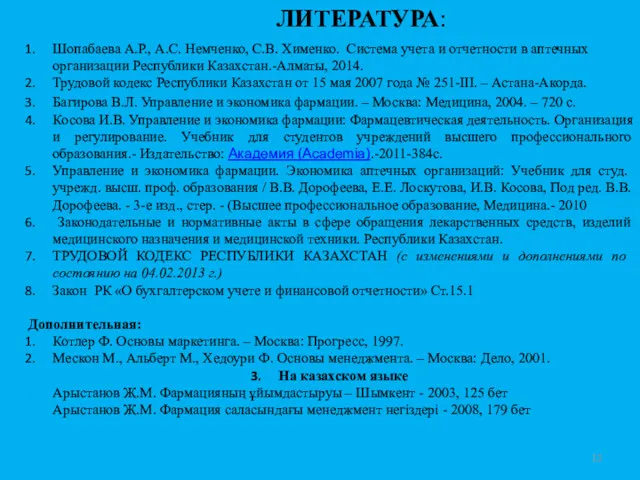

- 13. ЛИТЕРАТУРА: Шопабаева А.Р., А.С. Немченко, С.В. Хименко. Система учета и отчетности в аптечных организации Республики Казахстан.-Алматы,

- 15. Скачать презентацию

ЦЕЛЬ

Ознакомление студентов с порядком проведения инвентаризации и документальным ее оформлением.

ПЛАН

1. Порядок проведения

ЦЕЛЬ

Ознакомление студентов с порядком проведения инвентаризации и документальным ее оформлением.

ПЛАН

1. Порядок проведения

ИНВЕНТАРИЗАЦИЯ – это прием, используемый для выявления фактического состояния имущества и

ИНВЕНТАРИЗАЦИЯ – это прием, используемый для выявления фактического состояния имущества и

В число подготовительных мероприятий при проведении инвентаризации, помимо формирования состава комиссии,

В число подготовительных мероприятий при проведении инвентаризации, помимо формирования состава комиссии,

Проверка фактического наличия имущества производится при обязательном участии материально ответственных лиц.

Проверка фактического наличия имущества производится при обязательном участии материально ответственных лиц.

Составляемые комиссией инвентаризационные описи могут быть заполнены как с использованием средств

Составляемые комиссией инвентаризационные описи могут быть заполнены как с использованием средств

Инвентаризационная комиссия обеспечивает полноту и точность внесения в описи данных о

Инвентаризационная комиссия обеспечивает полноту и точность внесения в описи данных о

Товарно-материальные ценности, поступающие во время инвентаризации, принимаются материально ответственными лицами в

Товарно-материальные ценности, поступающие во время инвентаризации, принимаются материально ответственными лицами в

Результаты инвентаризации оформляются в «Актах инвентаризации ...» по отдельным видам имущества

Результаты инвентаризации оформляются в «Актах инвентаризации ...» по отдельным видам имущества

Выявленные при инвентаризации расхождения фактического наличия имущества с данными бухгалтерского учета

Выявленные при инвентаризации расхождения фактического наличия имущества с данными бухгалтерского учета

Результаты инвентаризации должны быть отражены в учете и отчетности того месяца,

Результаты инвентаризации должны быть отражены в учете и отчетности того месяца,

КОНТРОЛЬНЫЕ ВОПРОСЫ

1. Инвентаризация – это ...

2. Подготовительные мероприятия при проведении инвентаризации.

3. Порядок определения

КОНТРОЛЬНЫЕ ВОПРОСЫ

1. Инвентаризация – это ...

2. Подготовительные мероприятия при проведении инвентаризации.

3. Порядок определения

ЛИТЕРАТУРА:

Шопабаева А.Р., А.С. Немченко, С.В. Хименко. Система учета и отчетности в

ЛИТЕРАТУРА:

Шопабаева А.Р., А.С. Немченко, С.В. Хименко. Система учета и отчетности в

Страховой рынок и его структура

Страховой рынок и его структура Бухгалтерский учет операций по выдаче (размещению) денежных средств по договорам займа и банковского вклада. Глава 4

Бухгалтерский учет операций по выдаче (размещению) денежных средств по договорам займа и банковского вклада. Глава 4 Интернет мошенничество кража средств

Интернет мошенничество кража средств Федеральное казначейство РФ. Вопросы технологического обеспечения передачи полномочий по ведению бюджетного учета

Федеральное казначейство РФ. Вопросы технологического обеспечения передачи полномочий по ведению бюджетного учета Порядок заполнения справок о доходах, расходах, об имуществе с использованием специального программного обеспечения Справка БК+

Порядок заполнения справок о доходах, расходах, об имуществе с использованием специального программного обеспечения Справка БК+ Эволюция мировой валютной системы, ее кризисы

Эволюция мировой валютной системы, ее кризисы Финансовые инструменты рынка капитала

Финансовые инструменты рынка капитала Финансовая политика и финансовый механизм

Финансовая политика и финансовый механизм Methods of revenue and expense calculations

Methods of revenue and expense calculations Бюджет для граждан на 2019 год

Бюджет для граждан на 2019 год Памятка для товароведов сети ломбардов 585 GOLD

Памятка для товароведов сети ломбардов 585 GOLD Меры имущественной поддержки субъектов МСП в условиях борьбы с коронавирусом

Меры имущественной поддержки субъектов МСП в условиях борьбы с коронавирусом Покупка недвижимости путем накопления

Покупка недвижимости путем накопления Инвестиционная программа на рынке аукционов

Инвестиционная программа на рынке аукционов Финансовая работа в первичной профсоюзной организации

Финансовая работа в первичной профсоюзной организации Понятие, виды и функции социального обеспечения

Понятие, виды и функции социального обеспечения Банк жүйесі

Банк жүйесі ТСущность, функции и основные задачи инвестиционного анализа

ТСущность, функции и основные задачи инвестиционного анализа Решение финансового кейса, разработанное командой Акулы бизнеса

Решение финансового кейса, разработанное командой Акулы бизнеса Порядок проведения фактического и документального контроля финансового бизнес-цикла

Порядок проведения фактического и документального контроля финансового бизнес-цикла Лизинговые и факторинговые операции

Лизинговые и факторинговые операции Бюджетирование и финансовое планирование на предприятии (на примере ОАО Мособлкапстрой-СК)

Бюджетирование и финансовое планирование на предприятии (на примере ОАО Мособлкапстрой-СК) Государственное пенсионное обеспечение

Государственное пенсионное обеспечение Механизм мобилизации доходов в бюджетную систему

Механизм мобилизации доходов в бюджетную систему Программа страхования путешествующих АльфаТревел

Программа страхования путешествующих АльфаТревел Фінанси підприємств. Фінансова санація підприємств. (Тема 11)

Фінанси підприємств. Фінансова санація підприємств. (Тема 11) Диагностика финансового состояния предприятия

Диагностика финансового состояния предприятия Страхование жилого помещения

Страхование жилого помещения