- Финансовая работа в первичной профсоюзной организации

Содержание

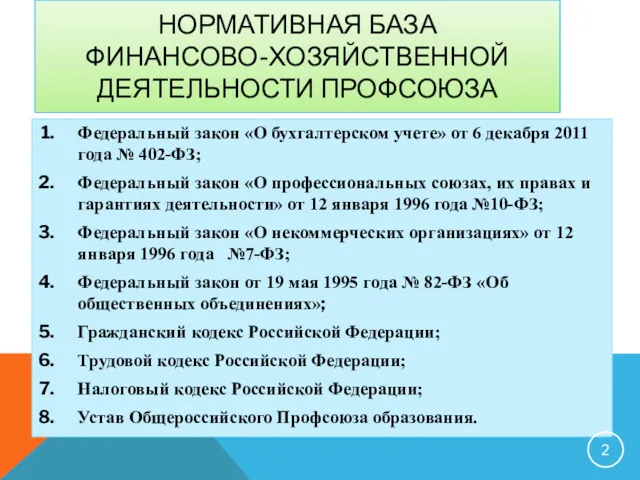

- 2. НОРМАТИВНАЯ БАЗА ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРОФСОЮЗА Федеральный закон «О бухгалтерском учете» от 6 декабря 2011 года №

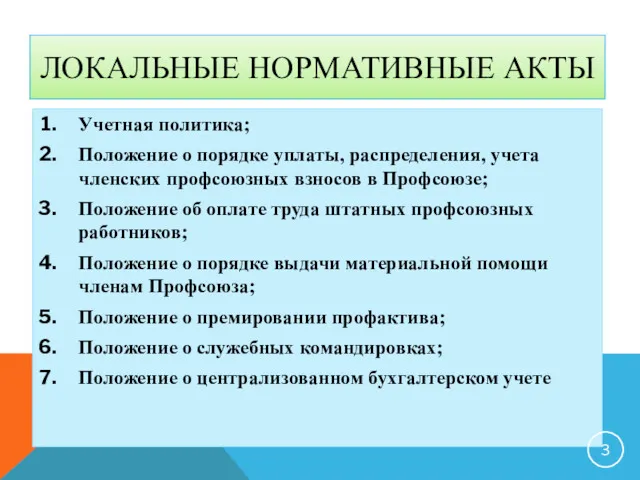

- 3. ЛОКАЛЬНЫЕ НОРМАТИВНЫЕ АКТЫ Учетная политика; Положение о порядке уплаты, распределения, учета членских профсоюзных взносов в Профсоюзе;

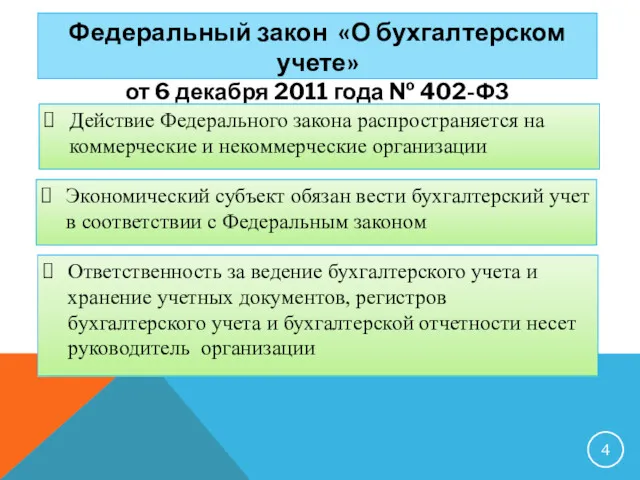

- 4. Федеральный закон «О бухгалтерском учете» от 6 декабря 2011 года № 402-ФЗ Действие Федерального закона распространяется

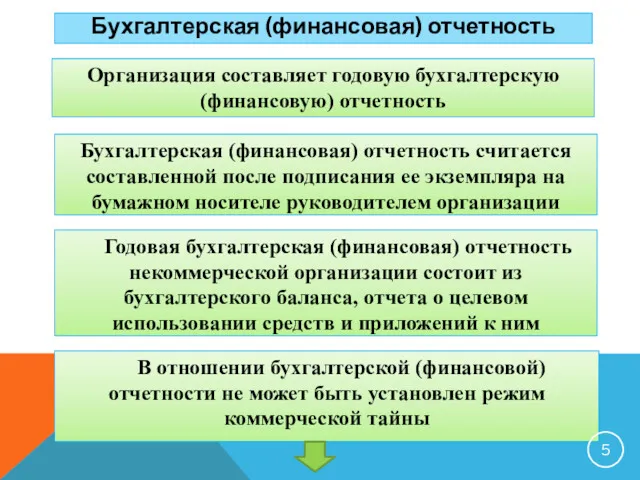

- 5. Бухгалтерская (финансовая) отчетность Организация составляет годовую бухгалтерскую (финансовую) отчетность Бухгалтерская (финансовая) отчетность считается составленной после подписания

- 6. Бухгалтерская (финансовая) отчетность Отчетным периодом для годовой бухгалтерской (финансовой) отчетности (отчетным) является календарный год - с

- 7. НАЛИЧИЕ РЕГИСТРАЦИОННЫХ ДОКУМЕНТОВ Свидетельство о государственной регистрации юридического лица; Свидетельство о постановке на учет в налоговом

- 8. ОСНОВНЫЕ НАПРАВЛЕНИЯ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ В ПРОФСОЮЗНОЙ ОРГАНИЗАЦИИ Планирование профсоюзного бюджета; Организация сбора и поступления членских профсоюзных

- 9. СМЕТА ДОХОДОВ И РАСХОДОВ ПРОФСОЮЗНОЙ ОРГАНИЗАЦИИ Смета составляется на каждый календарный год и утверждается выборным коллегиальным

- 10. СМЕТА ДОХОДОВ И РАСХОДОВ ПРОФСОЮЗНОЙ ОРГАНИЗАЦИИ СМЕТА ДОХОДЫ РАСХОДЫ

- 11. ИЗМЕНЕНИЕ СМЕТЫ ПРОИЗВОДИТСЯ ВЫБОРНЫМ КОЛЛЕГИАЛЬНЫМ ОРГАНОМ Предельные нормы финансовых расходов по следующим направлениям % отчисления средств

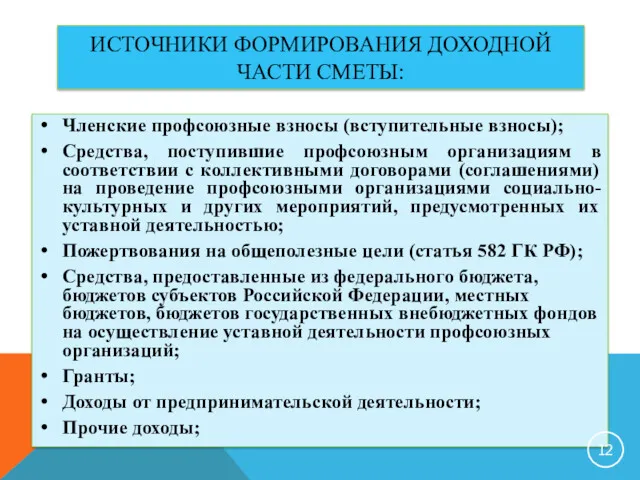

- 12. ИСТОЧНИКИ ФОРМИРОВАНИЯ ДОХОДНОЙ ЧАСТИ СМЕТЫ: Членские профсоюзные взносы (вступительные взносы); Средства, поступившие профсоюзным организациям в соответствии

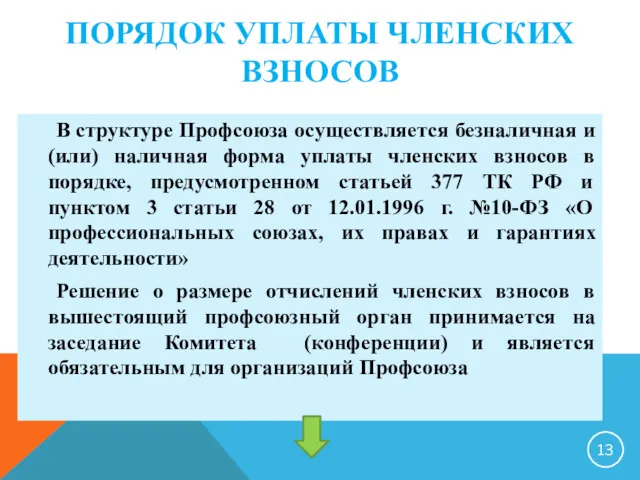

- 13. ПОРЯДОК УПЛАТЫ ЧЛЕНСКИХ ВЗНОСОВ В структуре Профсоюза осуществляется безналичная и (или) наличная форма уплаты членских взносов

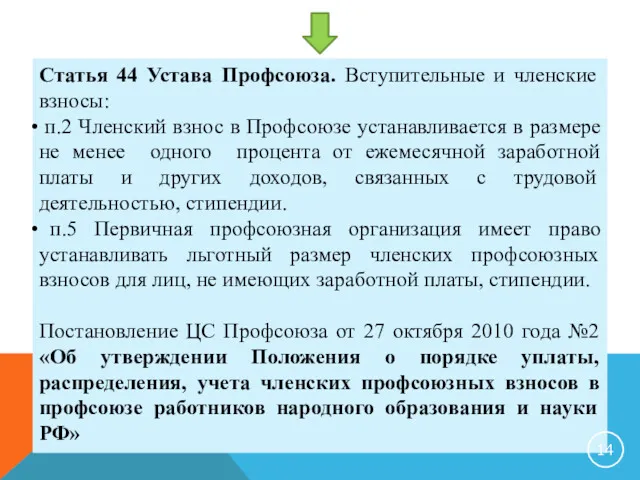

- 14. Статья 44 Устава Профсоюза. Вступительные и членские взносы: п.2 Членский взнос в Профсоюзе устанавливается в размере

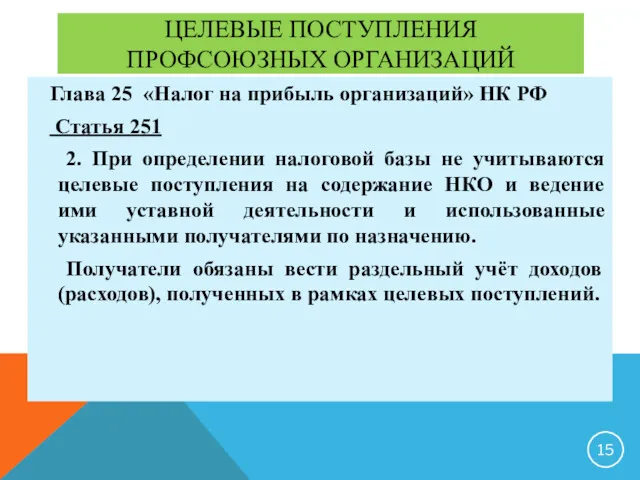

- 15. ЦЕЛЕВЫЕ ПОСТУПЛЕНИЯ ПРОФСОЮЗНЫХ ОРГАНИЗАЦИЙ Глава 25 «Налог на прибыль организаций» НК РФ Статья 251 2. При

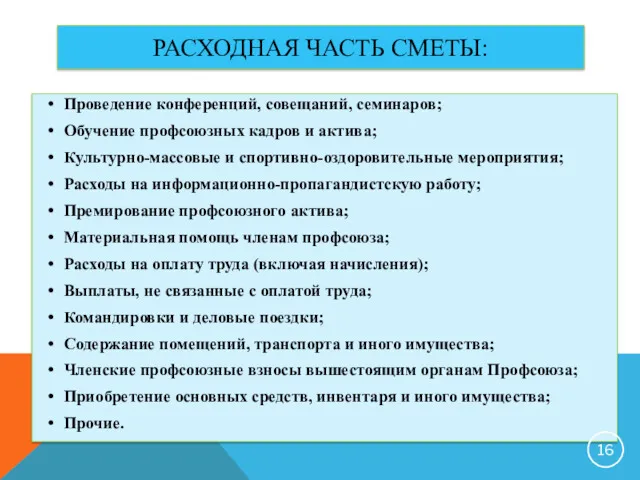

- 16. РАСХОДНАЯ ЧАСТЬ СМЕТЫ: Проведение конференций, совещаний, семинаров; Обучение профсоюзных кадров и актива; Культурно-массовые и спортивно-оздоровительные мероприятия;

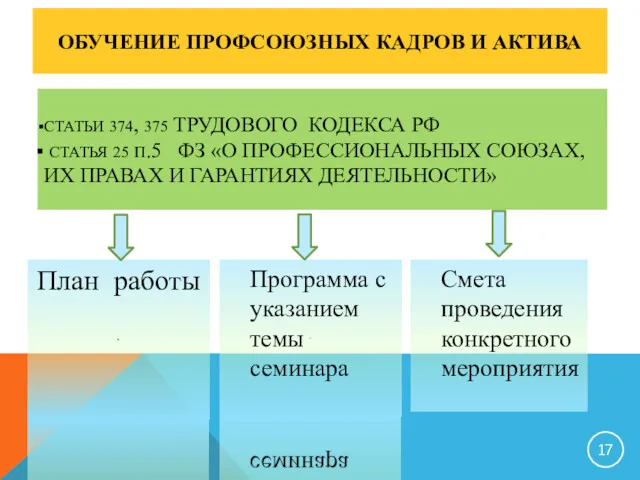

- 17. ОБУЧЕНИЕ ПРОФСОЮЗНЫХ КАДРОВ И АКТИВА План работы Смета проведения конкретного мероприятия Программа с указанием темы семинара

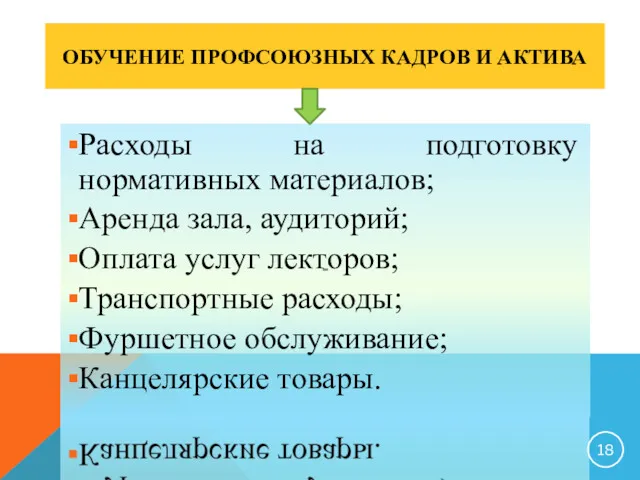

- 18. ОБУЧЕНИЕ ПРОФСОЮЗНЫХ КАДРОВ И АКТИВА Расходы на подготовку нормативных материалов; Аренда зала, аудиторий; Оплата услуг лекторов;

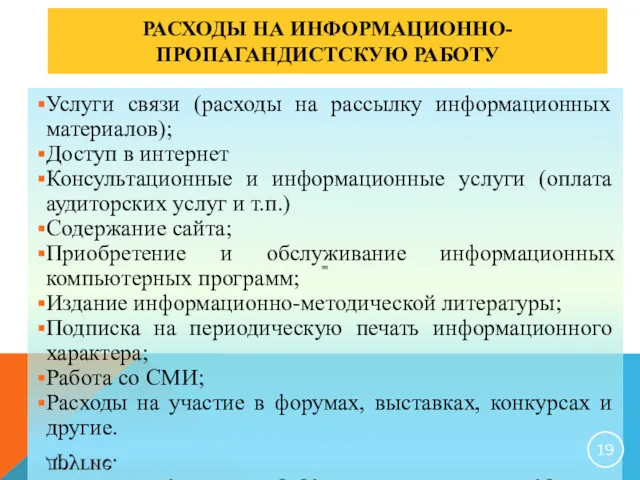

- 19. РАСХОДЫ НА ИНФОРМАЦИОННО-ПРОПАГАНДИСТСКУЮ РАБОТУ Услуги связи (расходы на рассылку информационных материалов); Доступ в интернет Консультационные и

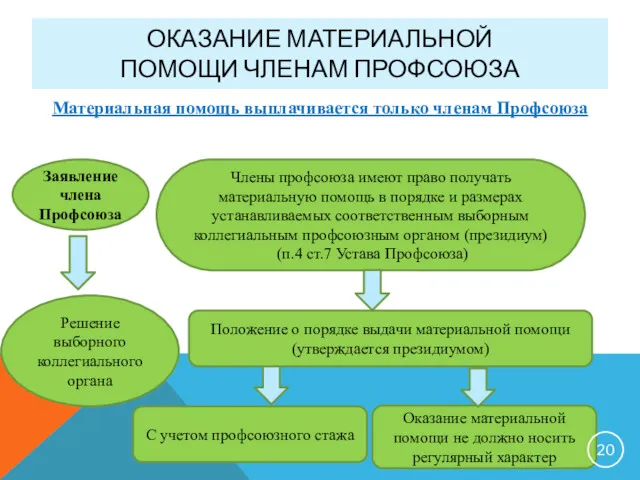

- 20. ОКАЗАНИЕ МАТЕРИАЛЬНОЙ ПОМОЩИ ЧЛЕНАМ ПРОФСОЮЗА Материальная помощь выплачивается только членам Профсоюза Заявление члена Профсоюза Решение выборного

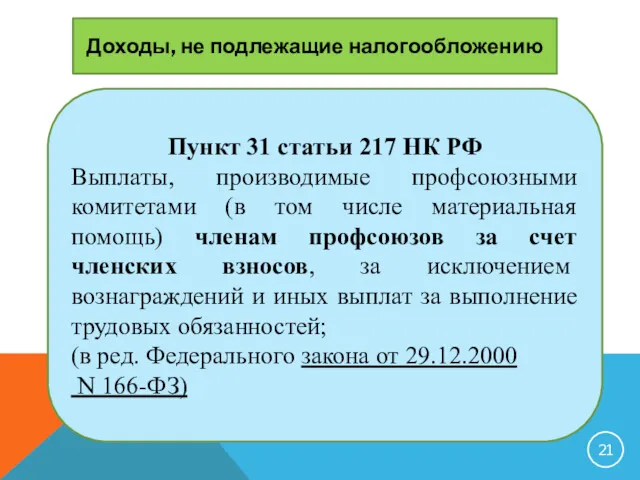

- 21. Пункт 31 статьи 217 НК РФ Выплаты, производимые профсоюзными комитетами (в том числе материальная помощь) членам

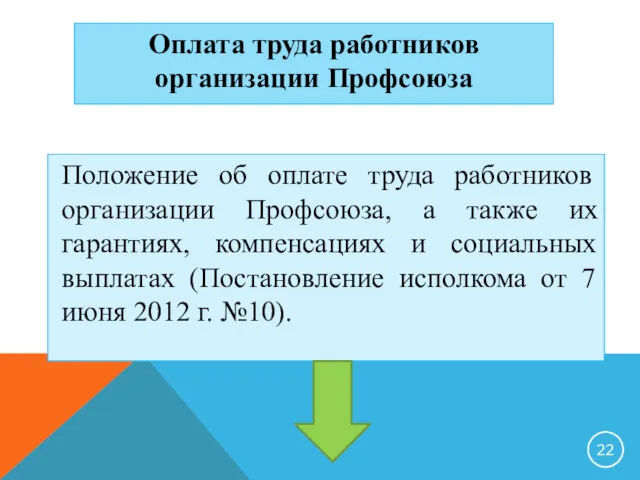

- 22. Оплата труда работников организации Профсоюза Положение об оплате труда работников организации Профсоюза, а также их гарантиях,

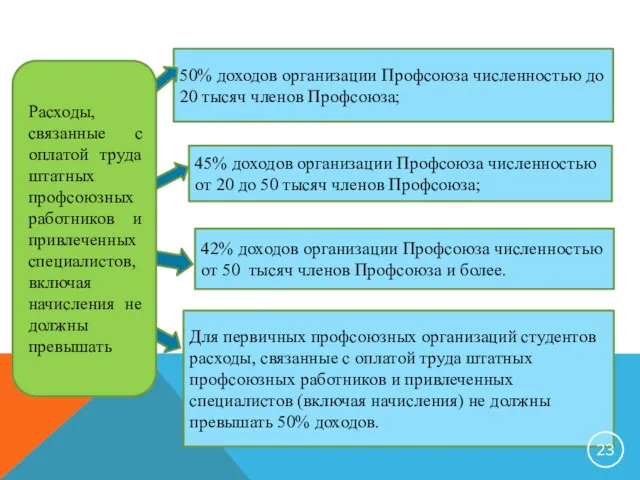

- 23. 50% доходов организации Профсоюза численностью до 20 тысяч членов Профсоюза; 45% доходов организации Профсоюза численностью от

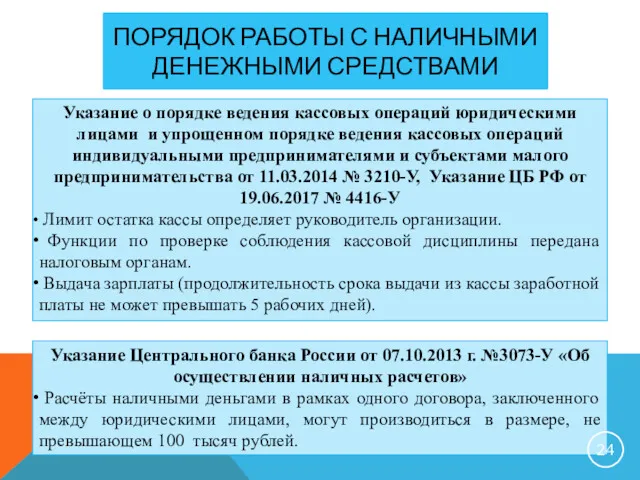

- 24. ПОРЯДОК РАБОТЫ С НАЛИЧНЫМИ ДЕНЕЖНЫМИ СРЕДСТВАМИ Указание о порядке ведения кассовых операций юридическими лицами и упрощенном

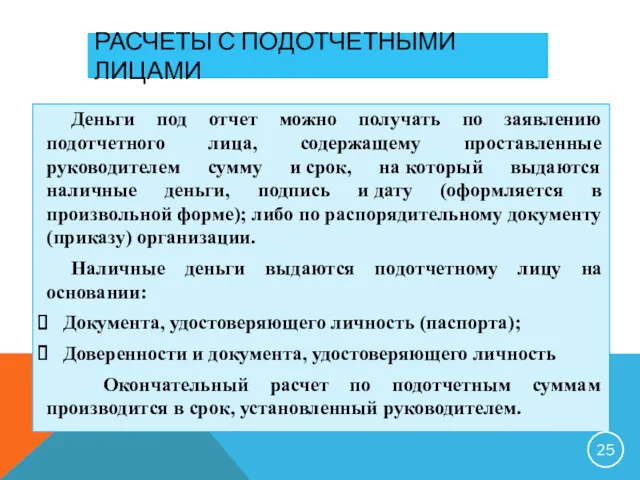

- 25. РАСЧЕТЫ С ПОДОТЧЕТНЫМИ ЛИЦАМИ Деньги под отчет можно получать по заявлению подотчетного лица, содержащему проставленные руководителем

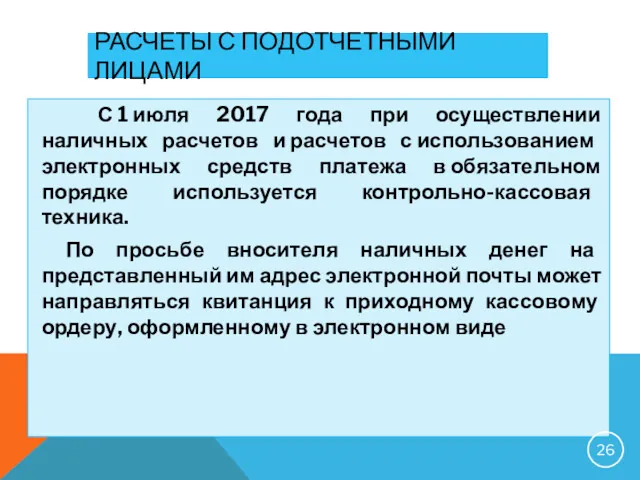

- 26. РАСЧЕТЫ С ПОДОТЧЕТНЫМИ ЛИЦАМИ С 1 июля 2017 года при осуществлении наличных расчетов и расчетов с

- 27. КОМАНДИРОВОЧНЫЕ РАСХОДЫ Постановление Правительства Российской Федерации от 13.10.2008 г. № 749 «Об особенностях направления работников в

- 28. ПЕРВИЧНЫЙ УЧЕТНЫЙ ДОКУМЕНТ Обязательными реквизитами первичного учетного документа являются: наименование документа; дата составления документа; наименование экономического

- 29. ПОРЯДОК ПРОВЕДЕНИЯ ДОКУМЕНТАЛЬНОЙ РЕВИЗИИ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ Общие сведения: дата и место проведения проверки; срок проверяемого периода

- 30. ПЕРВИЧНЫЙ УЧЕТНЫЙ ДОКУМЕНТ

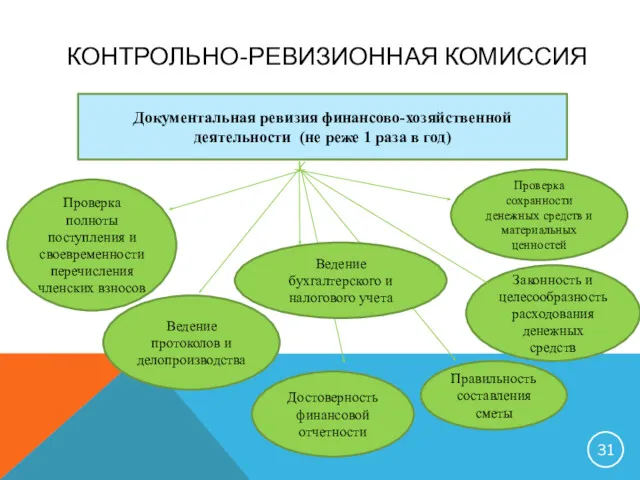

- 31. КОНТРОЛЬНО-РЕВИЗИОННАЯ КОМИССИЯ Документальная ревизия финансово-хозяйственной деятельности (не реже 1 раза в год) Проверка полноты поступления и

- 32. Для осуществления контроля за финансово-хозяйственной деятельностью организаций Профсоюза и Профсоюза, учреждаемых ими организаций, соблюдением размера, порядка

- 33. ХРАНЕНИЕ БУХГАЛТЕРСКИХ ДОКУМЕНТОВ

- 34. НОРМАТИВНЫЕ ДОКУМЕНТЫ Федеральный закон РФ «Об архивном деле в Российской Федерации» от 22.10.2004 года № 125-ФЗ

- 35. НОРМАТИВНЫЕ ДОКУМЕНТЫ Приказ Минкультуры РФ от 25.08.2010 № 558 « Об утверждении « Перечня типовых управленческих

- 36. ХРАНЕНИЕ ДОКУМЕНТОВ БУХГАЛТЕРСКОГО УЧЕТА Первичные учетные документы, регистры бухгалтерского учета, бухгалтерская (финансовая) отчетность подлежат хранению экономическим

- 37. Документы учетной политики, стандарты экономического субъекта, другие документы, связанные с организацией и ведением бухгалтерского учета, в

- 38. Сроки хранения документов, данные в Перечне, распространяются на все организации, независимо от того, поступают их документы

- 40. Скачать презентацию

НОРМАТИВНАЯ БАЗА

ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРОФСОЮЗА

Федеральный закон «О бухгалтерском учете» от 6 декабря

НОРМАТИВНАЯ БАЗА

ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРОФСОЮЗА

Федеральный закон «О бухгалтерском учете» от 6 декабря

ЛОКАЛЬНЫЕ НОРМАТИВНЫЕ АКТЫ

Учетная политика;

Положение о порядке уплаты, распределения, учета членских профсоюзных

ЛОКАЛЬНЫЕ НОРМАТИВНЫЕ АКТЫ

Учетная политика;

Положение о порядке уплаты, распределения, учета членских профсоюзных

Федеральный закон «О бухгалтерском учете»

от 6 декабря 2011 года № 402-ФЗ

Федеральный закон «О бухгалтерском учете»

от 6 декабря 2011 года № 402-ФЗ

Бухгалтерская (финансовая) отчетность

Организация составляет годовую бухгалтерскую (финансовую) отчетность

Бухгалтерская (финансовая) отчетность считается

Бухгалтерская (финансовая) отчетность

Организация составляет годовую бухгалтерскую (финансовую) отчетность

Бухгалтерская (финансовая) отчетность считается

Бухгалтерская (финансовая) отчетность

Отчетным периодом для годовой бухгалтерской (финансовой) отчетности (отчетным) является

Бухгалтерская (финансовая) отчетность

Отчетным периодом для годовой бухгалтерской (финансовой) отчетности (отчетным) является

НАЛИЧИЕ РЕГИСТРАЦИОННЫХ ДОКУМЕНТОВ

Свидетельство о государственной регистрации юридического лица;

Свидетельство о постановке на

НАЛИЧИЕ РЕГИСТРАЦИОННЫХ ДОКУМЕНТОВ

Свидетельство о государственной регистрации юридического лица;

Свидетельство о постановке на

ОСНОВНЫЕ НАПРАВЛЕНИЯ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ В ПРОФСОЮЗНОЙ ОРГАНИЗАЦИИ

Планирование профсоюзного бюджета;

Организация сбора и

ОСНОВНЫЕ НАПРАВЛЕНИЯ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ В ПРОФСОЮЗНОЙ ОРГАНИЗАЦИИ

Планирование профсоюзного бюджета;

Организация сбора и

СМЕТА

ДОХОДОВ И РАСХОДОВ ПРОФСОЮЗНОЙ ОРГАНИЗАЦИИ

Смета составляется на каждый календарный год и

СМЕТА

ДОХОДОВ И РАСХОДОВ ПРОФСОЮЗНОЙ ОРГАНИЗАЦИИ

Смета составляется на каждый календарный год и

СМЕТА

ДОХОДОВ И РАСХОДОВ ПРОФСОЮЗНОЙ ОРГАНИЗАЦИИ

СМЕТА

ДОХОДЫ

РАСХОДЫ

СМЕТА

ДОХОДОВ И РАСХОДОВ ПРОФСОЮЗНОЙ ОРГАНИЗАЦИИ

СМЕТА

ДОХОДЫ

РАСХОДЫ

ИЗМЕНЕНИЕ СМЕТЫ ПРОИЗВОДИТСЯ ВЫБОРНЫМ КОЛЛЕГИАЛЬНЫМ ОРГАНОМ

Предельные нормы финансовых расходов по следующим

ИЗМЕНЕНИЕ СМЕТЫ ПРОИЗВОДИТСЯ ВЫБОРНЫМ КОЛЛЕГИАЛЬНЫМ ОРГАНОМ

Предельные нормы финансовых расходов по следующим

ИСТОЧНИКИ ФОРМИРОВАНИЯ ДОХОДНОЙ ЧАСТИ СМЕТЫ:

Членские профсоюзные взносы (вступительные взносы);

Средства, поступившие профсоюзным

ИСТОЧНИКИ ФОРМИРОВАНИЯ ДОХОДНОЙ ЧАСТИ СМЕТЫ:

Членские профсоюзные взносы (вступительные взносы);

Средства, поступившие профсоюзным

ПОРЯДОК УПЛАТЫ ЧЛЕНСКИХ ВЗНОСОВ

В структуре Профсоюза осуществляется безналичная и (или) наличная

ПОРЯДОК УПЛАТЫ ЧЛЕНСКИХ ВЗНОСОВ

В структуре Профсоюза осуществляется безналичная и (или) наличная

Статья 44 Устава Профсоюза. Вступительные и членские взносы:

п.2 Членский взнос

Статья 44 Устава Профсоюза. Вступительные и членские взносы:

п.2 Членский взнос

ЦЕЛЕВЫЕ ПОСТУПЛЕНИЯ ПРОФСОЮЗНЫХ ОРГАНИЗАЦИЙ

Глава 25 «Налог на прибыль организаций» НК

ЦЕЛЕВЫЕ ПОСТУПЛЕНИЯ ПРОФСОЮЗНЫХ ОРГАНИЗАЦИЙ

Глава 25 «Налог на прибыль организаций» НК

РАСХОДНАЯ ЧАСТЬ СМЕТЫ:

Проведение конференций, совещаний, семинаров;

Обучение профсоюзных кадров и актива;

Культурно-массовые

РАСХОДНАЯ ЧАСТЬ СМЕТЫ:

Проведение конференций, совещаний, семинаров;

Обучение профсоюзных кадров и актива;

Культурно-массовые

ОБУЧЕНИЕ ПРОФСОЮЗНЫХ КАДРОВ И АКТИВА

План работы

Смета проведения конкретного мероприятия

Программа с указанием

ОБУЧЕНИЕ ПРОФСОЮЗНЫХ КАДРОВ И АКТИВА

План работы

Смета проведения конкретного мероприятия

Программа с указанием

ОБУЧЕНИЕ ПРОФСОЮЗНЫХ КАДРОВ И АКТИВА

Расходы на подготовку нормативных материалов;

Аренда зала, аудиторий;

Оплата

ОБУЧЕНИЕ ПРОФСОЮЗНЫХ КАДРОВ И АКТИВА

Расходы на подготовку нормативных материалов;

Аренда зала, аудиторий;

Оплата

РАСХОДЫ НА ИНФОРМАЦИОННО-ПРОПАГАНДИСТСКУЮ РАБОТУ

Услуги связи (расходы на рассылку информационных материалов);

Доступ в

РАСХОДЫ НА ИНФОРМАЦИОННО-ПРОПАГАНДИСТСКУЮ РАБОТУ

Услуги связи (расходы на рассылку информационных материалов);

Доступ в

ОКАЗАНИЕ МАТЕРИАЛЬНОЙ

ПОМОЩИ ЧЛЕНАМ ПРОФСОЮЗА

Материальная помощь выплачивается только членам Профсоюза

Заявление члена

ОКАЗАНИЕ МАТЕРИАЛЬНОЙ

ПОМОЩИ ЧЛЕНАМ ПРОФСОЮЗА

Материальная помощь выплачивается только членам Профсоюза

Заявление члена

Пункт 31 статьи 217 НК РФ

Выплаты, производимые профсоюзными комитетами (в том

Пункт 31 статьи 217 НК РФ

Выплаты, производимые профсоюзными комитетами (в том

Оплата труда работников

организации Профсоюза

Положение об оплате труда работников организации Профсоюза,

Оплата труда работников

организации Профсоюза

Положение об оплате труда работников организации Профсоюза,

50% доходов организации Профсоюза численностью до 20 тысяч членов Профсоюза;

45%

50% доходов организации Профсоюза численностью до 20 тысяч членов Профсоюза;

45%

ПОРЯДОК РАБОТЫ С НАЛИЧНЫМИ ДЕНЕЖНЫМИ СРЕДСТВАМИ

Указание о порядке ведения кассовых операций

ПОРЯДОК РАБОТЫ С НАЛИЧНЫМИ ДЕНЕЖНЫМИ СРЕДСТВАМИ

Указание о порядке ведения кассовых операций

РАСЧЕТЫ С ПОДОТЧЕТНЫМИ ЛИЦАМИ

Деньги под отчет можно получать по заявлению подотчетного

РАСЧЕТЫ С ПОДОТЧЕТНЫМИ ЛИЦАМИ

Деньги под отчет можно получать по заявлению подотчетного

РАСЧЕТЫ С ПОДОТЧЕТНЫМИ ЛИЦАМИ

С 1 июля 2017 года при осуществлении наличных расчетов и расчетов

РАСЧЕТЫ С ПОДОТЧЕТНЫМИ ЛИЦАМИ

С 1 июля 2017 года при осуществлении наличных расчетов и расчетов

КОМАНДИРОВОЧНЫЕ РАСХОДЫ

Постановление Правительства Российской Федерации от 13.10.2008 г. № 749 «Об

КОМАНДИРОВОЧНЫЕ РАСХОДЫ

Постановление Правительства Российской Федерации от 13.10.2008 г. № 749 «Об

ПЕРВИЧНЫЙ УЧЕТНЫЙ ДОКУМЕНТ

Обязательными реквизитами первичного учетного документа являются:

наименование документа;

дата составления документа;

наименование

ПЕРВИЧНЫЙ УЧЕТНЫЙ ДОКУМЕНТ

Обязательными реквизитами первичного учетного документа являются:

наименование документа;

дата составления документа;

наименование

ПОРЯДОК ПРОВЕДЕНИЯ ДОКУМЕНТАЛЬНОЙ РЕВИЗИИ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

Общие сведения:

дата и место проведения

ПОРЯДОК ПРОВЕДЕНИЯ ДОКУМЕНТАЛЬНОЙ РЕВИЗИИ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

Общие сведения:

дата и место проведения

ПЕРВИЧНЫЙ УЧЕТНЫЙ ДОКУМЕНТ

ПЕРВИЧНЫЙ УЧЕТНЫЙ ДОКУМЕНТ

КОНТРОЛЬНО-РЕВИЗИОННАЯ КОМИССИЯ

Документальная ревизия финансово-хозяйственной деятельности (не реже 1 раза в год)

Проверка

КОНТРОЛЬНО-РЕВИЗИОННАЯ КОМИССИЯ

Документальная ревизия финансово-хозяйственной деятельности (не реже 1 раза в год)

Проверка

Для осуществления контроля за финансово-хозяйственной деятельностью организаций Профсоюза и Профсоюза, учреждаемых

Для осуществления контроля за финансово-хозяйственной деятельностью организаций Профсоюза и Профсоюза, учреждаемых

ХРАНЕНИЕ БУХГАЛТЕРСКИХ ДОКУМЕНТОВ

ХРАНЕНИЕ БУХГАЛТЕРСКИХ ДОКУМЕНТОВ

НОРМАТИВНЫЕ ДОКУМЕНТЫ

Федеральный закон РФ «Об архивном деле в Российской Федерации» от

НОРМАТИВНЫЕ ДОКУМЕНТЫ

Федеральный закон РФ «Об архивном деле в Российской Федерации» от

НОРМАТИВНЫЕ ДОКУМЕНТЫ

Приказ Минкультуры РФ от 25.08.2010 № 558 « Об

НОРМАТИВНЫЕ ДОКУМЕНТЫ

Приказ Минкультуры РФ от 25.08.2010 № 558 « Об

ХРАНЕНИЕ ДОКУМЕНТОВ БУХГАЛТЕРСКОГО УЧЕТА

Первичные учетные документы, регистры бухгалтерского учета, бухгалтерская

ХРАНЕНИЕ ДОКУМЕНТОВ БУХГАЛТЕРСКОГО УЧЕТА

Первичные учетные документы, регистры бухгалтерского учета, бухгалтерская

Документы учетной политики, стандарты экономического субъекта, другие документы, связанные с

Документы учетной политики, стандарты экономического субъекта, другие документы, связанные с

Сроки хранения документов, данные в Перечне, распространяются на все организации,

Сроки хранения документов, данные в Перечне, распространяются на все организации,

Похожие презентации

Nomad Life. Company Values

Nomad Life. Company Values Research proposal Liquidity risk management in banks

Research proposal Liquidity risk management in banks Облікова політика підприємства

Облікова політика підприємства Оценка рыночной стоимости жилого дома и земельного участка сравнительным подходом

Оценка рыночной стоимости жилого дома и земельного участка сравнительным подходом Бухгалтерский учет основных средств и анализ эффективности их использования

Бухгалтерский учет основных средств и анализ эффективности их использования Порядок открытия лицевых счетов. Лицевой счет с кодом 71

Порядок открытия лицевых счетов. Лицевой счет с кодом 71 Бюджет для граждан городского округа Саранск за 2015 год

Бюджет для граждан городского округа Саранск за 2015 год

Анализ кредитного портфеля 30 крупнейших банков РФ (млрд. руб.)

Анализ кредитного портфеля 30 крупнейших банков РФ (млрд. руб.) Аудитті ұйымдастыру және жүргізу тәртібі

Аудитті ұйымдастыру және жүргізу тәртібі Зарплатная карта Твой плюс

Зарплатная карта Твой плюс Методи обліку витрат та калькулювання собівартості продукції

Методи обліку витрат та калькулювання собівартості продукції Стипендиальное обеспечение студентов. Положение о стипендиальном обеспечении и других формах материальной поддержки обучающихся

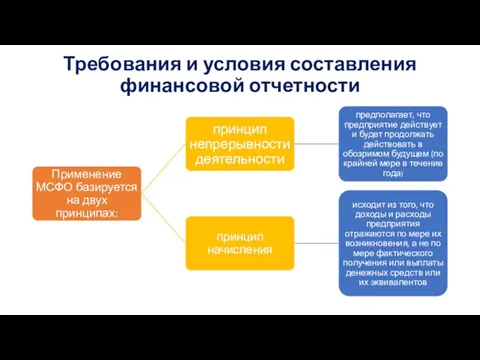

Стипендиальное обеспечение студентов. Положение о стипендиальном обеспечении и других формах материальной поддержки обучающихся Требования и условия составления финансовой отчетности

Требования и условия составления финансовой отчетности Фонд поддержки предпринимательства в г. Киров

Фонд поддержки предпринимательства в г. Киров Накопительный пенсионный фонд ЛУКОЙЛ–ГАРАНТ

Накопительный пенсионный фонд ЛУКОЙЛ–ГАРАНТ Налог на прибыль

Налог на прибыль Учет таможенных платежей при экспорте и импорте

Учет таможенных платежей при экспорте и импорте Финансы и финансовая деятельность государства

Финансы и финансовая деятельность государства Практикум по начислению и взиманию республиканских налогов и сборов

Практикум по начислению и взиманию республиканских налогов и сборов Оптимизация денежных потоков организации на примере ООО Вент-Сервис Гарант

Оптимизация денежных потоков организации на примере ООО Вент-Сервис Гарант Организация бухгалтерского учета кассовых операций

Организация бухгалтерского учета кассовых операций Себестоимость продукции

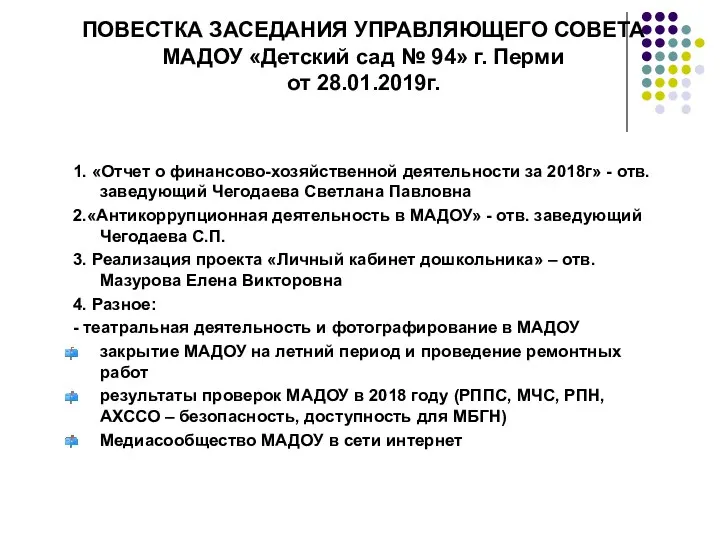

Себестоимость продукции Повестка заседания управляющего совета МАДОУ Детский сад № 94 г. Перми от 28.01.2019г

Повестка заседания управляющего совета МАДОУ Детский сад № 94 г. Перми от 28.01.2019г Основы теории и организации бухгалтерского учета

Основы теории и организации бухгалтерского учета Этика оценщиков

Этика оценщиков Цінова політика підприємства та ціноутворення в системі міжнародного маркетингу

Цінова політика підприємства та ціноутворення в системі міжнародного маркетингу Аудит операций с ценными бумагами

Аудит операций с ценными бумагами